Global Vertigo Treatment Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.48 Billion

USD

2.09 Billion

2024

2032

USD

1.48 Billion

USD

2.09 Billion

2024

2032

| 2025 –2032 | |

| USD 1.48 Billion | |

| USD 2.09 Billion | |

| % | |

|

Segmentação do mercado global de tratamento da vertigem, por tipo (vertigem periférica e vertigem central), tipo de tratamento (medicamentoso e cirúrgico), medicamentos (corticosteroides, antibióticos, supressores vestibulares e outros), via de administração (oral e injetável), usuários finais (hospitais, atendimento domiciliar, clínicas especializadas e outros) - Tendências e previsões do setor até 2032.

Tamanho do mercado de tratamento de vertigem

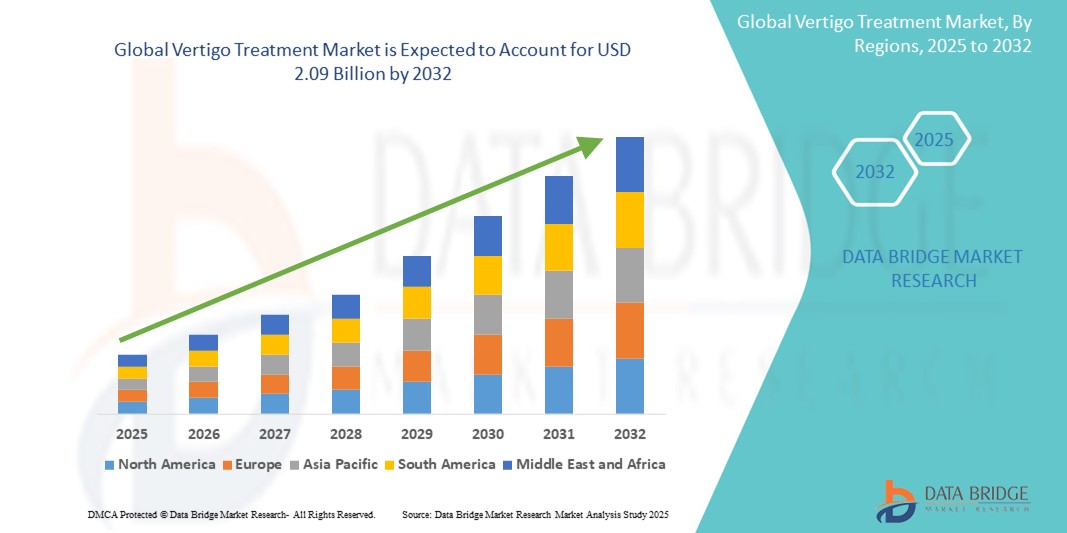

- O mercado global de tratamento de vertigem foi avaliado em US$ 1,48 bilhão em 2024 e espera-se que atinja US$ 2,09 bilhões até 2032 , com uma taxa de crescimento anual composta (CAGR) de 4,4% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente prevalência de distúrbios vestibulares, como vertigem posicional paroxística benigna (VPPB), doença de Ménière e neurite vestibular, juntamente com o aumento da conscientização e das taxas de diagnóstico.

- Além disso, os avanços nas opções de tratamento — que vão desde supressores vestibulares a intervenções cirúrgicas — e o crescimento da população idosa, mais suscetível a distúrbios relacionados ao equilíbrio, estão contribuindo significativamente para a expansão do mercado. Esses fatores, em conjunto, estão fomentando a demanda por soluções eficazes e oportunas para o tratamento da vertigem em todo o mundo.

Análise do Mercado de Tratamento de Vertigem

- O tratamento da vertigem inclui uma gama de intervenções terapêuticas destinadas a controlar tonturas e distúrbios de equilíbrio causados por disfunções do ouvido interno ou do sistema nervoso central. Esses tratamentos abrangem medicamentos, fisioterapia e opções cirúrgicas, e estão ganhando popularidade devido à crescente prevalência de distúrbios vestibulares e ao envelhecimento da população mundial.

- O aumento da incidência de vertigem periférica — especialmente condições como vertigem posicional paroxística benigna (VPPB), neurite vestibular e doença de Ménière — é um dos principais fatores que impulsionam a demanda. Além disso, a crescente conscientização entre pacientes e profissionais de saúde sobre o diagnóstico precoce e o tratamento eficaz está impulsionando ainda mais a adoção do mercado.

- A América do Norte lidera o mercado global de tratamento de vertigem, com a maior participação na receita, de aproximadamente 39,8% em 2024, impulsionada pelos altos gastos com saúde, infraestrutura diagnóstica robusta e disponibilidade de opções de tratamento avançadas. Os EUA, em particular, estão apresentando crescimento devido à maior prevalência de pacientes geriátricos e ao amplo acesso a otorrinolaringologistas e neurologistas.

- Prevê-se que a região Ásia-Pacífico seja a de crescimento mais rápido no mercado de tratamento de vertigem durante o período de previsão, devido à melhoria da infraestrutura de saúde, ao aumento da conscientização sobre distúrbios de vertigem e tontura e à elevação da renda disponível, que possibilita o acesso a melhores cuidados médicos.

- Espera-se que o segmento de medicamentos domine a categoria de tipos de tratamento, representando uma participação de mercado superior a 65% em 2024. Isso se deve, em grande parte, à ampla prescrição de supressores vestibulares e corticosteroides, considerados tratamentos de primeira linha para o manejo de quadros de vertigem aguda e crônica.

Escopo do relatório e segmentação do mercado de tratamento de vertigem

|

Atributos |

Principais informações de mercado sobre o tratamento da vertigem |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de tratamento da vertigem

“ Avanços tecnológicos na personalização do diagnóstico e da terapia ”

- Uma tendência significativa que está transformando o mercado global de tratamento da vertigem é a integração de tecnologias diagnósticas avançadas e abordagens terapêuticas personalizadas. Inovações como a videonistagmografia (VNG), os potenciais miogênicos evocados vestibulares (VEMP) e as avaliações de equilíbrio em 3D estão aprimorando a precisão do diagnóstico da vertigem e permitindo que os médicos adaptem os planos de tratamento com mais eficácia.

- Por exemplo, plataformas de diagnóstico como o sistema VisualEyes da Interacoustics permitem que otorrinolaringologistas realizem avaliações vestibulares abrangentes, oferecendo análise em tempo real dos movimentos oculares que ajuda a identificar a causa exata dos sintomas de vertigem. Da mesma forma, estão surgindo ferramentas de diagnóstico baseadas em inteligência artificial, que analisam padrões de sintomas e histórico médico para sugerir medicamentos personalizados ou regimes de reabilitação.

- Além disso, a tendência para terapias digitais e reabilitação vestibular remota está ampliando o acesso ao tratamento. Dispositivos vestíveis e aplicativos móveis estão sendo desenvolvidos para guiar os pacientes em exercícios que reeducam a resposta do cérebro aos sinais do ouvido interno, reduzindo os sintomas ao longo do tempo. Empresas como Wesper e MindMaze estão trabalhando em plataformas de neurorreabilitação voltadas para distúrbios vestibulares.

- À medida que os sistemas de saúde enfatizam o cuidado baseado em valor e os resultados centrados no paciente, a demanda por medicina de precisão em neurologia e otologia está aumentando. Isso está incentivando empresas farmacêuticas e de dispositivos médicos a desenvolverem terapias direcionadas para as causas subjacentes da vertigem, como doenças autoimunes do ouvido interno e enxaquecas vestibulares.

- Esses avanços não apenas melhoram os resultados de diagnóstico e tratamento, mas também promovem maior adesão e satisfação do paciente, acelerando assim a evolução do tratamento da vertigem, da gestão generalizada dos sintomas para a medicina de precisão.

Dinâmica do mercado de tratamento da vertigem

Motorista

“Aumento da população geriátrica e crescente prevalência de distúrbios vestibulares”

- A crescente prevalência de distúrbios vestibulares relacionados à idade, como a vertigem posicional paroxística benigna (VPPB) e a doença de Ménière, é um dos principais fatores que impulsionam a demanda global por tratamentos para vertigem. Com o envelhecimento, as alterações no ouvido interno e no sistema vestibular tornam as pessoas mais suscetíveis a tonturas e quedas.

- Segundo o Instituto Nacional de Surdez e Outros Distúrbios da Comunicação (NIDCD), mais de 35% dos adultos com 40 anos ou mais, somente nos EUA, apresentam algum tipo de disfunção vestibular, uma estatística que reflete um significativo problema de saúde global. Essa tendência demográfica se traduz em uma demanda crescente por intervenções farmacológicas e de reabilitação.

- Além disso, a crescente conscientização entre profissionais de saúde e pacientes sobre o diagnóstico e tratamento precoces da vertigem está acelerando a adoção no mercado. Hospitais e clínicas especializadas estão expandindo seus departamentos de otorrinolaringologia e neurologia para melhor atender ao número crescente de pacientes com tontura e queixas relacionadas ao equilíbrio.

- Programas de saúde financiados pelo governo e cobertura de seguro para serviços de diagnóstico e tratamento relacionados à vertigem estão impulsionando ainda mais o acesso em mercados desenvolvidos. Enquanto isso, a melhoria da infraestrutura de saúde em economias emergentes está possibilitando diagnósticos mais precoces e precisos, ampliando a base de pacientes para tratamentos relacionados à vertigem.

Restrição/Desafio

“ Baixa Conscientização e Diagnóstico Errado em Regiões em Desenvolvimento ”

- Apesar da crescente prevalência global de distúrbios vestibulares, o baixo nível de conhecimento e os frequentes diagnósticos errôneos — especialmente em países de baixa e média renda — continuam a dificultar o tratamento precoce e eficaz. Sintomas como tontura e desequilíbrio são frequentemente ignorados ou atribuídos a condições inespecíficas, levando ao subdiagnóstico e ao atendimento inadequado.

- Muitos médicos de clínica geral não têm acesso a ferramentas de diagnóstico especializadas, como a videonistagmografia (VNG) ou o teste da cadeira rotatória, que são cruciais para a diferenciação precisa entre causas centrais e periféricas de vertigem. Como resultado, os pacientes frequentemente recebem tratamento ineficaz ou tardio, agravando seu quadro e aumentando os custos com saúde.

- Além disso, a escassez de especialistas em distúrbios vestibulares e otorrinolaringologistas em áreas rurais e carentes limita o acesso ao tratamento. Mesmo após o diagnóstico, a adesão ao tratamento pode ser baixa devido à falta de sistemas de acompanhamento ou de conhecimento sobre os benefícios da reabilitação.

- Outro grande desafio é a quantidade limitada de medicamentos específicos para vertigem aprovados pelo FDA, visto que muitos medicamentos atuais (como anti-histamínicos e benzodiazepínicos) são usados fora das indicações aprovadas. A necessidade de terapias direcionadas e baseadas em evidências ainda não foi atendida, tornando o investimento em P&D nessa área crucial para o crescimento do mercado a longo prazo.

- Para enfrentar esses desafios, será necessário investir em programas de treinamento, campanhas de conscientização pública, infraestrutura de diagnóstico acessível e apoio ao desenvolvimento de novas terapias adaptadas a subtipos específicos de vertigem.

Escopo do mercado de tratamento de vertigem

O mercado é segmentado com base no tipo, tipo de tratamento, medicamentos, via de administração e usuários finais.

- Por tipo

Com base no tipo, o mercado de tratamento da vertigem é segmentado em Vertigem Periférica e Vertigem Central. O segmento de vertigem periférica detinha a maior participação na receita de mercado, com aproximadamente 72,6% em 2024, impulsionado pela alta prevalência de condições como vertigem posicional paroxística benigna (VPPB), doença de Ménière e neurite vestibular. Esses distúrbios representam a grande maioria dos casos de vertigem em todo o mundo e geralmente são mais fáceis de controlar por meio de medicamentos e reabilitação vestibular. O segmento se beneficia do amplo conhecimento clínico e da disponibilidade de tratamentos eficazes de primeira linha, o que contribui para sua participação dominante.

Prevê-se que o segmento de vertigem central apresente a taxa de crescimento anual composta (CAGR) mais rápida, de 5,8%, entre 2025 e 2032, devido aos avanços em exames de imagem diagnóstica e ao crescente reconhecimento clínico de causas neurológicas de vertigem, como migrânea vestibular, acidente vascular cerebral no tronco encefálico e esclerose múltipla. O maior acesso a serviços neurológicos especializados e o desenvolvimento de plataformas diagnósticas avançadas estão aprimorando a identificação precoce e o tratamento direcionado da vertigem central, impulsionando o crescimento nesse segmento.

• Por tipo de tratamento

Com base no tipo de tratamento, o mercado é segmentado em medicamentos e cirurgia. O segmento de medicamentos domina o mercado de tratamento da vertigem em 2024, com a maior participação na receita, por ser a terapia de primeira linha mais comum tanto na atenção primária quanto em ambientes especializados. Medicamentos como anti-histamínicos, benzodiazepínicos e supressores vestibulares são amplamente utilizados para o controle rápido dos sintomas, especialmente em casos agudos.

Prevê-se que o segmento cirúrgico cresça à taxa mais rápida até 2032, impulsionado pela crescente conscientização e pelos avanços em procedimentos minimamente invasivos. Cirurgias como labirintectomia, secção do nervo vestibular e descompressão do saco endolinfático são cada vez mais realizadas para casos de vertigem grave ou resistente a medicamentos. O progresso tecnológico na cirurgia neurotológica e a melhoria dos resultados pós-operatórios estão contribuindo para a expansão do segmento.

• Por meio de drogas

Com base nos medicamentos, o mercado é segmentado em corticosteroides, antibióticos, supressores vestibulares e outros. Os supressores vestibulares detiveram a maior participação na receita de mercado em 2024, pois são comumente prescritos para controlar sintomas como tontura, náusea e desequilíbrio em uma ampla gama de tipos de vertigem. Esses medicamentos incluem anti-histamínicos (como a meclizina), anticolinérgicos e benzodiazepínicos, que oferecem alívio sintomático imediato.

O segmento de corticosteroides deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2025 e 2032, principalmente devido à sua aplicação no tratamento da neurite vestibular e da perda auditiva neurossensorial súbita associada à vertigem. A eficácia dos corticosteroides na redução da inflamação do nervo vestibular impulsiona sua adoção em consultórios especializados de otorrinolaringologia e neurologia.

• Por via administrativa

Com base na via de administração, o mercado é segmentado em oral e injetável. O segmento oral domina o mercado com a maior participação na receita em 2024, impulsionado pela facilidade de administração, ampla disponibilidade e preferência dos pacientes por opções de tratamento não invasivas. A maioria dos supressores vestibulares e corticosteroides está disponível na forma oral, o que reforça a dominância desse segmento.

Prevê-se que o segmento de medicamentos injetáveis apresente o crescimento anual composto mais rápido entre 2025 e 2032, especialmente em ambientes hospitalares onde a administração intramuscular ou intravenosa de medicamentos é utilizada para crises agudas de vertigem ou quando se necessita de ação rápida. Isso inclui corticosteroides e antieméticos administrados em situações de emergência.

• Por usuários finais

Com base nos usuários finais, o mercado é segmentado em Hospitais, Atendimento Domiciliar, Clínicas Especializadas e Outros. O segmento hospitalar detinha a maior participação na receita de mercado em 2024, devido à concentração de departamentos especializados em otorrinolaringologia, neurologia e emergência, equipados para diagnosticar e tratar a vertigem com eficácia. Os hospitais são frequentemente o primeiro ponto de atendimento para pacientes que apresentam tontura grave ou inexplicável, o que impulsiona sua dominância.

Espera-se que o segmento de cuidados domiciliares apresente a taxa de crescimento anual composta (CAGR) mais rápida de 2025 a 2032, impulsionado pela crescente disponibilidade de consultas de telemedicina, programas de reabilitação vestibular em domicílio e aplicativos de saúde móvel. O envelhecimento da população e a mudança para modelos de atendimento ambulatorial e remoto também contribuem para essa tendência de crescimento.

Análise Regional do Mercado de Tratamento de Vertigem

- A América do Norte domina o mercado de tratamento de vertigem, com a maior participação na receita, de aproximadamente 39,8% em 2024, impulsionada principalmente pela alta prevalência de distúrbios vestibulares e por uma infraestrutura de saúde bem estabelecida que oferece suporte ao diagnóstico precoce e ao tratamento especializado.

- Os pacientes da região se beneficiam do amplo acesso a especialistas em otorrinolaringologia, neurologistas e ferramentas de diagnóstico avançadas, como videonistagmografia (VNG) e ressonância magnética, o que permite uma identificação e um tratamento mais precisos tanto da vertigem periférica quanto da central.

- O domínio da região é ainda mais reforçado pelo envelhecimento da população, pelo aumento dos gastos com saúde e pela crescente disponibilidade de opções de tratamento por meio de sistemas hospitalares e clínicas especializadas. A ampla cobertura de planos de saúde e a adoção de soluções de saúde digital também contribuem para maior acessibilidade e adesão aos tratamentos para vertigem nos EUA e no Canadá.

Análise do Mercado de Tratamento de Vertigem nos EUA

O mercado de tratamento de vertigem nos EUA detinha a maior fatia de receita, com aproximadamente 82% na América do Norte em 2025, impulsionado pela alta prevalência de distúrbios vestibulares e por uma infraestrutura de saúde avançada. A crescente conscientização, tanto de pacientes quanto de profissionais de saúde, sobre o diagnóstico precoce e as opções de tratamento eficazes — particularmente para vertigem posicional paroxística benigna (VPPB) e migrânea vestibular — contribui significativamente para o crescimento do mercado. A presença de centros especializados em otorrinolaringologia e neurologia, a ampla cobertura de planos de saúde e a crescente adoção de ferramentas de diagnóstico digital, como videonistagmografia (VNG) e ressonância magnética, também sustentam a expansão do mercado. Além disso, o envelhecimento da população e o foco crescente em iniciativas de prevenção de quedas continuam a impulsionar a demanda por tratamentos para vertigem.

Análise do Mercado Europeu de Tratamento de Vertigem

Prevê-se que o mercado europeu de tratamento da vertigem cresça a uma taxa composta de crescimento anual (CAGR) substancial durante o período de previsão, impulsionado pelo aumento de distúrbios neurológicos e vestibulares em toda a região. O envelhecimento da população em países como Alemanha, Itália e França está levando a um aumento do número de pacientes com problemas de equilíbrio. Além disso, a adoção de tecnologias médicas avançadas, a disponibilidade de planos de saúde públicos com reembolso e uma infraestrutura robusta de otorrinolaringologia contribuem para o aumento da procura por tratamentos farmacológicos e de reabilitação para a vertigem. O aumento das atividades de pesquisa clínica em toda a UE reforça ainda mais o papel da região na expansão das opções de tratamento.

Análise do Mercado de Tratamento de Vertigem no Reino Unido

Prevê-se que o mercado de tratamento de vertigem no Reino Unido cresça a uma taxa composta de crescimento anual (CAGR) notável, impulsionado por uma maior conscientização clínica e pelo foco nacional nos cuidados com idosos. O Serviço Nacional de Saúde (NHS) tem sido proativo no diagnóstico de distúrbios vestibulares por meio de suas divisões de otorrinolaringologia e neurologia, ajudando a garantir intervenção precoce e tratamento contínuo. Além disso, iniciativas de saúde pública voltadas para a redução de lesões relacionadas a quedas em idosos estão contribuindo para o aumento da demanda por diagnósticos e terapias para vertigem. O mercado também se beneficia da inovação em fisioterapia vestibular e da maior integração dos serviços de otorrinolaringologia na atenção primária.

Análise do Mercado de Tratamento de Vertigem na Alemanha

O mercado alemão de tratamento de vertigem deverá expandir a uma taxa de crescimento anual composta (CAGR) considerável durante o período de previsão, impulsionado por fortes investimentos em pesquisa e desenvolvimento na área da saúde e pelo número crescente de pacientes que buscam atendimento especializado para disfunções vestibulares. A avançada rede hospitalar da Alemanha e a ênfase em diagnósticos de precisão — como potenciais miogênicos evocados vestibulares (VEMP) e imagens de alta resolução — estão contribuindo para melhorar a taxa de sucesso do tratamento tanto para vertigem periférica quanto central. A disponibilidade de programas de treinamento especializado para otorrinolaringologistas e a inovação contínua em tecnologias de neurorreabilitação estão elevando ainda mais o padrão de atendimento para vertigem no país.

Análise do Mercado de Tratamento de Vertigem na Região Ásia-Pacífico

O mercado de tratamento de vertigem na região Ásia-Pacífico está preparado para crescer à taxa composta de crescimento anual (CAGR) mais rápida, superior a 6,5% em 2025, devido à grande população de pacientes não diagnosticados, ao acesso facilitado aos cuidados de saúde e à crescente conscientização sobre saúde em países como China, Índia e Japão. A região está testemunhando investimentos governamentais crescentes em infraestrutura de otorrinolaringologia e em campanhas de conscientização sobre distúrbios de equilíbrio e tontura. Com a crescente importância da saúde digital e da telemedicina, especialmente em contextos pós-pandemia, espera-se que o acesso ao diagnóstico e tratamento da vertigem aumente. A acessibilidade a medicamentos genéricos e a participação crescente em ensaios clínicos também impulsionam esse crescimento.

Análise do Mercado de Tratamento de Vertigem no Japão

O mercado japonês de tratamento da vertigem está ganhando força devido ao envelhecimento da população do país e à grande ênfase na prevenção de quedas e nos cuidados com idosos. Com mais de 28% da população japonesa com 65 anos ou mais, problemas relacionados ao equilíbrio representam uma preocupação significativa em termos de saúde. Essa realidade demográfica, aliada à indústria farmacêutica e de dispositivos médicos altamente desenvolvida do Japão, está acelerando a adoção de tratamentos para vertigem, tanto medicamentosos quanto de reabilitação. Espera-se que os avanços tecnológicos em diagnósticos vestibulares e o uso crescente de dispositivos de monitoramento vestíveis impulsionem ainda mais o crescimento do mercado.

Análise do Mercado de Tratamento de Vertigem na China

O mercado de tratamento de vertigem na China representou a maior fatia da receita na região Ásia-Pacífico em 2025, impulsionado pela rápida urbanização, pela expansão da classe média e pela integração de práticas modernas de saúde nos setores público e privado. Com um número crescente de especialistas em otorrinolaringologia e neurologia, e um esforço nacional para a detecção precoce da doença, a taxa de diagnóstico de vertigem está melhorando de forma constante. As empresas farmacêuticas nacionais também estão investindo no desenvolvimento de medicamentos vestibulares, enquanto a crescente digitalização da saúde está possibilitando um acesso mais amplo a terapias de reabilitação e consultas com especialistas, tanto em áreas urbanas quanto rurais.

Participação de mercado no tratamento da vertigem

O setor de tratamento de vertigem é liderado principalmente por empresas consolidadas, incluindo:

- Mylan NV (EUA)

- Amneal Pharmaceuticals LLC (EUA)

- Epic Pharma, LLC (EUA)

- Endo Pharmaceuticals Inc. (EUA)

- Novartis AG (Suíça)

- Jubilant Life Sciences Ltd (Índia)

- Pfizer Inc. (EUA)

- Vintage Labs (Índia)

- Teva Pharmaceutical Industries Ltd (Israel)

- Zydus Cadila (Índia)

- Lupino (Índia)

- Sagent Pharmaceuticals, Inc. (EUA)

- Altamira Therapeutics (Suíça)

- Sensorion (França)

- Casper Pharma (EUA)

- Indicus Pharma (Índia)

- F. Hoffmann-La Roche Ltda. (Suíça)

- Takeda Pharmaceutical Company Limited (Japão)

- Eli Lilly and Company (EUA)

- Sun Pharmaceutical Industries Ltd (Índia)

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÃO

1.6 MERCADOS ABRANGIDOS

2. SEGMENTAÇÃO DE MERCADO

2.1 PRINCIPAIS CONCLUSÕES

2.2 CHEGANDO AO TAMANHO DO MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM

2.2.1 GRADE DE POSICIONAMENTO DE FORNECEDORES

2.2.2 CURVA DO CICLO DE VIDA DA TECNOLOGIA

2.2.3 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ

2.2.4 GUIA DE MERCADO

2.2.5 MODELAGEM MULTIVARIADA

2.2.6 ANÁLISE DE CIMA PARA BAIXO

2.2.7 MATRIZ DE DESAFIO

2.2.8 GRADE DE COBERTURA DE APLICAÇÕES

2.2.9 NORMAS DE MEDIÇÃO

2.2.10 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

2.2.11 EPIDEMIOLOGIA

2.2.12 PONTOS DE DADOS DE ENTREVISTAS PRIMÁRIAS PRINCIPAIS

2.2.13 PONTOS DE DADOS DE PRINCIPAIS BASES DE DADOS SECUNDÁRIAS

2.3 MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM: PANORAMA DA PESQUISA

2.4 PRESSUPOSTOS

3. VISÃO GERAL DO MERCADO

3.1 MOTORISTAS

3.2 RESTRIÇÕES

3.3 OPORTUNIDADES

3.4 DESAFIOS

4 RESUMO EXECUTIVO

5 EPIDEMIOLOGIA

5.1 INCIDÊNCIA DE TODOS POR GÊNERO

5.2 TAXA DE TRATAMENTO

5.3 TAXA DE MORTALIDADE

5.4 MODELO DE ADESÃO A MEDICAMENTOS E MUDANÇA DE TERAPIA

5.5 TAXAS DE SUCESSO NO TRATAMENTO DE PACIENTES

6 VISÕES SOBRE O SETOR

6.1 ANÁLISE DE PATENTES

6.2 TAXA DE TRATAMENTO MEDICAMENTOSO POR MERCADOS MADUROS

6.3 TENDÊNCIAS DEMOGRÁFICAS: IMPACTOS EM TODAS AS TAXAS DE INCIDÊNCIA

6.4 DIAGRAMA DE FLUXO DE PACIENTES

6.5 PRINCIPAIS ESTRATÉGIAS DE PRECIFICAÇÃO

6.6 PRINCIPAIS ESTRATÉGIAS DE RECRUTAMENTO DE PACIENTES

6.7 ENTREVISTAS COM HEMATOLOGISTAS

6.8 ENTREVISTAS COM ONCOLOGISTAS

6.9 ENTREVISTAS COM ORGANIZAÇÕES DE COMBATE AO CÂNCER

6.1 OUTRAS FOTOS DE KOLs

7 ANÁLISE DE DUTOS

7.1 ENSAIOS CLÍNICOS E ANÁLISE DE FASE

7.2 PROGRAMA DE TERAPIA MEDICAMENTOSA

7.3 CANDIDATOS DA FASE III

7.4 CANDIDATOS DA FASE II

7.5 CANDIDATOS DA FASE I

7.6 OUTROS (PRÉ-CLÍNICOS E DE PESQUISA)

8. QUADRO REGULATÓRIO

9. MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM, POR TIPO

9.1 VISÃO GERAL

9.2 VERTIGEM PERIFÉRICA

9.2.1 VERTIGEM POSICIONAL PAROXÍSTICA BENIGNA (VPPB)

9.2.2 NEURONITE VESTIBULAR

9.2.3 DOENÇA DE MÉNIÈRE

9.2.4 NEUROMAS ACÚSTICOS

9.2.5 OUTROS

9.3 VERTIGEM CENTRAL

9.3.1 CONCUSSÃO OU TRAUMATISMO CRANIOENCEFÁLICO

9.3.2 Acidentes vasculares cerebrais (AVCs) podem causar vertigem e perda de coordenação.

9.3.3 ESCLEROSE MÚLTIPLA

9.3.4 TUMORES DO CÉREBRO E DA MEDULA ESPINHAL

9.3.5 OUTROS

10 MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM, POR TRATAMENTO

10.1 VISÃO GERAL

10.2 FISIOTERAPIA

10.2.1 REPOSICIONAMENTO DO CANALITO

10.2.2 BRANDT-DAROFF

10.2.3 MANOBRA DE SEMONT

10.2.4 MANOBRA DE LEMPERT

10.2.5 MANOBRA GUFONI

10.2.6 EXERCÍCIOS DE REABILITAÇÃO VESTIBULAR

10.2.7 OUTROS

10.3 TRATAMENTO FARMACOLÓGICO

10.3.1 AGONISTAS DA HISTAMINA (BETAHISTINA)

10.3.2 ANTICOLÍNERGICOS

10.3.2.1. ESCOPOLAMINA

10.3.2.2. HIOSCIAMINA

10.3.3 ANTI-HISTAMÍNICOS

10.3.3.1. MECLIZINA

10.3.3.2. DIMENIDRINATO

10.3.3.3. PROMETAZINA

10.3.3.4. CINARIZINA

10.3.4 BENZODIAZEPÍNICOS

10.3.4.1. DIAZEPAM

10.3.4.2. LORAZEPAM

10.3.4.3. CLONAZEPAM

10.3.5 CORTICOSTEROIDES

10.3.5.1. DEXAMETASONA

10.3.5.2. PREDNISONA

10.3.5.3. METILPREDNISOLONA

10.3.6 ANTAGONISTA DA DOPAMINA (METOCLOPRAMIDA)

10.3.7 ANTIEMÉTICO

10.3.7.1. METACLOPROMIDA

10.3.7.2. PROMETAZINA

10.3.7.3. ONDASTERONA

10.3.8 OUTROS

10.3.8.1. ACETIL-LEUCINA

10.3.8.2. GINKGO BILOBA

10.4 CIRURGIA

10.4.1 DERIVAÇÃO ENDOLINFÁTICA SUBARACNOIDE

10.4.2 NEURECTOMIA VESTIBULAR RETROLABIRÍNTINA

10.4.3 NEURECTOMIA COCLEOVESTIBULAR

10.4.4 SEÇÃO DO NERVO APÓS AMPULÁRIO

11 MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM, POR DIAGNÓSTICO

11.1 VISÃO GERAL

11.2 TESTE DE FUKUDA-UNTERBERGER

11.3 TESTE DE ROMBERG

11.4 TESTE DE IMPULSO CEFÁLICO

11.5 BATERIA DE TESTE VESTIBULAR

11.6 TESTE DE VIDEONISTAGMOGRAFIA

11.7 TESTES AUDIOMÉTRICOS

11.8 EMISSÕES OTOACÚSTICAS

11.9 TESTE DE IMAGEM

11.9.1 CT

11.9.2 Ressonância Magnética

11.1 OUTROS

12. MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM, POR DURAÇÃO DOS EPISÓDIOS

12.1 VISÃO GERAL

12,2 SEGUNDOS

12,3 HORAS

12,4 DIAS

12,5 MESES

13. MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM, POR TIPO DE PRESCRIÇÃO

13.1 VISÃO GERAL

13.2 OTC

13.3 PRESCRIÇÃO

14 MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM, POR VIA DE ADMINISTRAÇÃO

14.1 VISÃO GERAL

14.2 ORAL

14.3 INJETÁVEL

15 MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM, POR RAÇA

15.1 VISÃO GERAL

15.2 CAUCASIANA

15,3 ASIÁTICOS

15,4 PRETO

15,5 AUSTRALOIDE

16. MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM, POR TIPO DE POPULAÇÃO

16.1 VISÃO GERAL

16.2 PEDIÁTRICO

16,3 ADULTOS

16.4 GERIÁTRICO

17 MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM, POR USUÁRIO FINAL

17.1 VISÃO GERAL

17.2 HOSPITAIS

17.3 CLÍNICAS ESPECIALIZADAS

17.4 CUIDADOS DE SAÚDE DOMICILIARES

17.5 CENTROS DE REABILITAÇÃO

17.6 OUTROS

18 MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM, POR CANAL DE DISTRIBUIÇÃO

18.1 VISÃO GERAL

18.2 HOSPITAIS

18.3 VENDAS NO VAREJO

18.3.1 FARMÁCIA ONLINE

18.3.2 LOJA DE VAREJO

18.4 OUTROS

19 MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM, PANORAMA DAS EMPRESAS

19.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

19.2 ANÁLISE DAS AÇÕES DA EMPRESA: EUROPA

19.3 ANÁLISE DAS AÇÕES DA EMPRESA: ÁSIA-PACÍFICO

19.4 FUSÕES E AQUISIÇÕES

19.5 DESENVOLVIMENTO E APROVAÇÕES DE NOVOS PRODUTOS

19.6 EXPANSÕES

19.7 ALTERAÇÕES REGULAMENTARES

19.8 PARCERIAS E OUTROS DESENVOLVIMENTOS ESTRATÉGICOS

20 MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM, POR REGIÃO

MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM (TODA A SEGMENTAÇÃO ACIMA ESTÁ REPRESENTADA NESTE CAPÍTULO POR PAÍS)

20.1 AMÉRICA DO NORTE

20.1.1 EUA

20.1.2 CANADÁ

20.1.3 MÉXICO

20.2 EUROPA

20.2.1 ALEMANHA

20.2.2 FRANÇA

20.2.3 Reino Unido

20.2.4 HUNGRIA

20.2.5 LITUÂNIA

20.2.6 ÁUSTRIA

20.2.7 IRLANDA

20.2.8 NORUEGA

20.2.9 POLÔNIA

20.2.10 ITÁLIA

20.2.11 ESPANHA

20.2.12 RÚSSIA

20.2.13 TURQUIA

20.2.14 PAÍSES BAIXOS

20.2.15 SUÍÇA

20.2.16 RESTO DA EUROPA

20.3 ÁSIA-PACÍFICO

20.3.1 JAPÃO

20.3.2 CHINA

20.3.3 COREIA DO SUL

20.3.4 ÍNDIA

20.3.5 AUSTRÁLIA

20.3.6 CINGAPURA

20.3.7 TAILÂNDIA

20.3.8 MALÁSIA

20.3.9 INDONÉSIA

20.3.10 FILIPINAS

20.3.11 VIETNÃ

20.3.12 RESTO DA ÁSIA-PACÍFICO

20.4 PRINCIPAIS CONCLUSÕES: POR PRINCIPAIS PAÍSES

21 MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM, ANÁLISE SWOT E DBMR

22 MERCADO GLOBAL DE TRATAMENTO DE VERTIGEM, PERFIL DA EMPRESA

22.1 PRESTADORES DE SERVIÇOS

22.1.1 CLÍNICA SHEA

22.1.1.1. VISÃO GERAL DA EMPRESA

22.1.1.2. ANÁLISE DE RECEITAS

22.1.1.3. PRESENÇA GEOGRÁFICA

22.1.1.4. PORTFÓLIO DE PRODUTOS

22.1.1.5. DESENVOLVIMENTOS RECENTES

22.1.2 HOSPITAL PRIMUS

22.1.2.1. VISÃO GERAL DA EMPRESA

22.1.2.2. ANÁLISE DE RECEITAS

22.1.2.3. PRESENÇA GEOGRÁFICA

22.1.2.4. PORTFÓLIO DE PRODUTOS

22.1.2.5. DESENVOLVIMENTOS RECENTES

22.1.3 APOLLO HOSPITALS ENTERPRISE LTD.

22.1.3.1. VISÃO GERAL DA EMPRESA

22.1.3.2. ANÁLISE DE RECEITAS

22.1.3.3. PRESENÇA GEOGRÁFICA

22.1.3.4. PORTFÓLIO DE PRODUTOS

22.1.3.5. DESENVOLVIMENTOS RECENTES

22.1.4 HOSPITAL KOKILABEN DHIRUBHAI AMBANI

22.1.4.1. VISÃO GERAL DA EMPRESA

22.1.4.2. ANÁLISE DE RECEITAS

22.1.4.3. PRESENÇA GEOGRÁFICA

22.1.4.4. PORTFÓLIO DE PRODUTOS

22.1.4.5. DESENVOLVIMENTOS RECENTES

22.1.5 RIGSHOSPITALET

22.1.5.1. VISÃO GERAL DA EMPRESA

22.1.5.2. ANÁLISE DE RECEITAS

22.1.5.3. PRESENÇA GEOGRÁFICA

22.1.5.4. PORTFÓLIO DE PRODUTOS

22.1.5.5. DESENVOLVIMENTOS RECENTES

22.1.6 A UNIVERSIDADE DE IOWA.

22.1.6.1. VISÃO GERAL DA EMPRESA

22.1.6.2. ANÁLISE DE RECEITAS

22.1.6.3. PRESENÇA GEOGRÁFICA

22.1.6.4. PORTFÓLIO DE PRODUTOS

22.1.6.5. DESENVOLVIMENTOS RECENTES

22.1.7 CLÍNICA DE OTORRINOLARINGOLOGIA E IMPLANTE COCLEAR DA ADVENTIS

22.1.7.1. VISÃO GERAL DA EMPRESA

22.1.7.2. ANÁLISE DE RECEITAS

22.1.7.3. PRESENÇA GEOGRÁFICA

22.1.7.4. PORTFÓLIO DE PRODUTOS

22.1.7.5. DESENVOLVIMENTOS RECENTES

22.1.8 CLÍNICA DE DOR DE CABEÇA E ENXAQUECA DE BRISBANE

22.1.8.1. VISÃO GERAL DA EMPRESA

22.1.8.2. ANÁLISE DE RECEITAS

22.1.8.3. PRESENÇA GEOGRÁFICA

22.1.8.4. PORTFÓLIO DE PRODUTOS

22.1.8.5. DESENVOLVIMENTOS RECENTES

22.1.9 O REAL HOSPITAL DE OLHOS E OUVIDOS VITORIANO

22.1.9.1. VISÃO GERAL DA EMPRESA

22.1.9.2. ANÁLISE DE RECEITAS

22.1.9.3. PRESENÇA GEOGRÁFICA

22.1.9.4. PORTFÓLIO DE PRODUTOS

22.1.9.5. DESENVOLVIMENTOS RECENTES

22.1.10 TRINITY AUDIÇÃO E EQUILÍBRIO

22.1.10.1. VISÃO GERAL DA EMPRESA

22.1.10.2. ANÁLISE DE RECEITAS

22.1.10.3. PRESENÇA GEOGRÁFICA

22.1.10.4. PORTFÓLIO DE PRODUTOS

22.1.10.5. DESENVOLVIMENTOS RECENTES

22.1.11 HOSPITAL DEENANATH MANGESHKAR

22.1.11.1. VISÃO GERAL DA EMPRESA

22.1.11.2. ANÁLISE DE RECEITAS

22.1.11.3. PRESENÇA GEOGRÁFICA

22.1.11.4. PORTFÓLIO DE PRODUTOS

22.1.11.5. DESENVOLVIMENTOS RECENTES

22.1.12 SAÚDE AUDITIVA EUA

22.1.12.1. VISÃO GERAL DA EMPRESA

22.1.12.2. ANÁLISE DE RECEITAS

22.1.12.3. PRESENÇA GEOGRÁFICA

22.1.12.4. PORTFÓLIO DE PRODUTOS

22.1.12.5. DESENVOLVIMENTOS RECENTES

22.1.13 CENTRO MÉDICO DA UNIVERSIDADE DE MARYLAND (UMMC)

22.1.13.1. VISÃO GERAL DA EMPRESA

22.1.13.2. ANÁLISE DE RECEITAS

22.1.13.3. PRESENÇA GEOGRÁFICA

22.1.13.4. PORTFÓLIO DE PRODUTOS

22.1.13.5. DESENVOLVIMENTOS RECENTES

22.1.14 OAPC

22.1.14.1. VISÃO GERAL DA EMPRESA

22.1.14.2. ANÁLISE DE RECEITAS

22.1.14.3. PRESENÇA GEOGRÁFICA

22.1.14.4. PORTFÓLIO DE PRODUTOS

22.1.14.5. DESENVOLVIMENTOS RECENTES

22.1.15 CONSULTORES CIRÚRGICOS DE OTORRINOLARINGOLOGIA, LTDA.

22.1.15.1. VISÃO GERAL DA EMPRESA

22.1.15.2. ANÁLISE DE RECEITAS

22.1.15.3. PRESENÇA GEOGRÁFICA

22.1.15.4. PORTFÓLIO DE PRODUTOS

22.1.15.5. DESENVOLVIMENTOS RECENTES

22.1.16 HARTFORD HEALTHCARE

22.1.16.1. VISÃO GERAL DA EMPRESA

22.1.16.2. ANÁLISE DE RECEITAS

22.1.16.3. PRESENÇA GEOGRÁFICA

22.1.16.4. PORTFÓLIO DE PRODUTOS

22.1.16.5. DESENVOLVIMENTOS RECENTES

22.1.17 SERVIÇOS DE FISIOTERAPIA ARNHEM

22.1.17.1. VISÃO GERAL DA EMPRESA

22.1.17.2. ANÁLISE DE RECEITAS

22.1.17.3. PRESENÇA GEOGRÁFICA

22.1.17.4. PORTFÓLIO DE PRODUTOS

22.1.17.5. DESENVOLVIMENTOS RECENTES

22.1.18 HOSPITAIS VIRINCHI

22.1.18.1. VISÃO GERAL DA EMPRESA

22.1.18.2. ANÁLISE DE RECEITAS

22.1.18.3. PRESENÇA GEOGRÁFICA

22.1.18.4. PORTFÓLIO DE PRODUTOS

22.1.18.5. DESENVOLVIMENTOS RECENTES

22.2 FABRICANTES DE MEDICAMENTOS

22.2.1 TAJ PHARMACEUTICALS LIMITED

22.2.1.1. VISÃO GERAL DA EMPRESA

22.2.1.2. ANÁLISE DE RECEITAS

22.2.1.3. PRESENÇA GEOGRÁFICA

22.2.1.4. PORTFÓLIO DE PRODUTOS

22.2.1.5. DESENVOLVIMENTOS RECENTES

22.2.2 ABBOTT

22.2.2.1. VISÃO GERAL DA EMPRESA

22.2.2.2. ANÁLISE DE RECEITAS

22.2.2.3. PRESENÇA GEOGRÁFICA

22.2.2.4. PORTFÓLIO DE PRODUTOS

22.2.2.5. DESENVOLVIMENTOS RECENTES

22.2.3 AURIS MÉDICO

22.2.3.1. VISÃO GERAL DA EMPRESA

22.2.3.2. ANÁLISE DE RECEITAS

22.2.3.3. PRESENÇA GEOGRÁFICA

22.2.3.4. PORTFÓLIO DE PRODUTOS

22.2.3.5. DESENVOLVIMENTOS RECENTES

22.2.4 WELLONA PHARMA

22.2.4.1. VISÃO GERAL DA EMPRESA

22.2.4.2. ANÁLISE DE RECEITAS

22.2.4.3. PRESENÇA GEOGRÁFICA

22.2.4.4. PORTFÓLIO DE PRODUTOS

22.2.4.5. DESENVOLVIMENTOS RECENTES

22.2.5 ANI PHARMACEUTICALS, INC.

22.2.5.1. VISÃO GERAL DA EMPRESA

22.2.5.2. ANÁLISE DE RECEITAS

22.2.5.3. PRESENÇA GEOGRÁFICA

22.2.5.4. PORTFÓLIO DE PRODUTOS

22.2.5.5. DESENVOLVIMENTOS RECENTES

22.2.6 AMNEAL PHARMACEUTICALS LLC.

22.2.6.1. VISÃO GERAL DA EMPRESA

22.2.6.2. ANÁLISE DE RECEITAS

22.2.6.3. PRESENÇA GEOGRÁFICA

22.2.6.4. PORTFÓLIO DE PRODUTOS

22.2.6.5. DESENVOLVIMENTOS RECENTES

22.2.7 AKORN OPERATING COMPANY LLC

22.2.7.1. VISÃO GERAL DA EMPRESA

22.2.7.2. ANÁLISE DE RECEITAS

22.2.7.3. PRESENÇA GEOGRÁFICA

22.2.7.4. PORTFÓLIO DE PRODUTOS

22.2.7.5. DESENVOLVIMENTOS RECENTES

22.2.8 TEVA UK LIMITADA

22.2.8.1. VISÃO GERAL DA EMPRESA

22.2.8.2. ANÁLISE DE RECEITAS

22.2.8.3. PRESENÇA GEOGRÁFICA

22.2.8.4. PORTFÓLIO DE PRODUTOS

22.2.8.5. DESENVOLVIMENTOS RECENTES

22.2.9 ZYDUS FARMACÊUTICOS

22.2.9.1. VISÃO GERAL DA EMPRESA

22.2.9.2. ANÁLISE DE RECEITAS

22.2.9.3. PRESENÇA GEOGRÁFICA

22.2.9.4. PORTFÓLIO DE PRODUTOS

22.2.9.5. DESENVOLVIMENTOS RECENTES

22.2.10 TARO PHARMACEUTICAL INDUSTRIES LTD

22.2.10.1. VISÃO GERAL DA EMPRESA

22.2.10.2. ANÁLISE DE RECEITAS

22.2.10.3. PRESENÇA GEOGRÁFICA

22.2.10.4. PORTFÓLIO DE PRODUTOS

22.2.10.5. DESENVOLVIMENTOS RECENTES

22.2.11 STRIDES PHARMA SCIENCE LIMITED

22.2.11.1. VISÃO GERAL DA EMPRESA

22.2.11.2. ANÁLISE DE RECEITAS

22.2.11.3. PRESENÇA GEOGRÁFICA

22.2.11.4. PORTFÓLIO DE PRODUTOS

22.2.11.5. DESENVOLVIMENTOS RECENTES

22.2.12 MAYNE PHARMA GROUP LIMITADA

22.2.12.1. VISÃO GERAL DA EMPRESA

22.2.12.2. ANÁLISE DE RECEITAS

22.2.12.3. PRESENÇA GEOGRÁFICA

22.2.12.4. PORTFÓLIO DE PRODUTOS

22.2.12.5. DESENVOLVIMENTOS RECENTES

NOTA: A LISTA DE EMPRESAS APRESENTADA NÃO É EXAUSTIVA E RESULTA DE ACORDO COM AS SOLICITAÇÕES DE NOSSOS CLIENTES ANTERIORES. AVALIAMOS MAIS DE 100 EMPRESAS EM NOSSO ESTUDO, PORTANTO, A LISTA PODE SER MODIFICADA OU SUBSTITUÍDA MEDIANTE SOLICITAÇÃO.

23 RELATÓRIOS RELACIONADOS

24 CONCLUSÃO

25 QUESTIONÁRIO

26 SOBRE A DATA BRIDGE MARKET RESEARCH

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.