India Sbs Polymer Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

342.62 Million

USD

523.04 Million

2025

2033

USD

342.62 Million

USD

523.04 Million

2025

2033

| 2026 –2033 | |

| USD 342.62 Million | |

| USD 523.04 Million | |

| % | |

|

Índia Segmentação do mercado de polímeros SBS, por produto (Linear SBS e Radial SBS / Star SBS [R-SBS]), por tipo (Non-Oil-Extended SBS e Oil-Extended SBS), conteúdo de estireno (Low Styrene SBS, Medium Syrene SBS e High Styrene SBS), aplicação (Modificação de Asfalto, Mastics Rodoviária, Shoe Soles & Footwear Components, Bitume Modificado Polímero, Adesivos & Selantes, Químicas de Construção, Membrana de Telhados e Outros), usuário final (Indústria de Footwear, Construção e Infraestrutura Rodoviária, Indústria de Adesivos & Selantes, Indústria Automotiva, Indústria de Construção, Indústria de Embalagem e Outros), canal de distribuição (Direct and Indirect) - Tendências e Forecast to 2033

Índia Tamanho do mercado de polímero SBS

- A dimensão do mercado de polímeros SBS da Índia foi avaliada em523,04 milhões de USD até 2033deUSD 342,62 milhões em 2026, crescendo comCAGR de 5,6%durante o período de previsão

- O mercado India SBS Polymer está experimentando crescimento constante, impulsionado pelo aumento da demanda de indústrias de uso final, como construção, automotivo, calçado, adesivos e selantes, e modificação de polímeros, apoiados pela urbanização rápida e desenvolvimento de infraestrutura.

- Investimentos crescentes em aplicações de construção de estradas, coberturas e impermeabilização, juntamente com o crescimento de embalagens flexíveis e bens de consumo, estão contribuindo significativamente para o aumento do consumo de polímeros SBS em todo o país.

- Avanços em tecnologias de processamento de polímeros, expansão das capacidades de fabricação doméstica e iniciativas governamentais de apoio sob programas de infraestrutura e fabricação estão aumentando a eficiência da produção e apoiando a escalabilidade do mercado a longo prazo.

Índia Análise do mercado de polímeros SBS

- O mercado indiano de polímeros SBS está experimentando um crescimento constante, impulsionado pela crescente demanda da construção, automotiva, calçado, adesivos e selantes, e aplicações de modificação de polímeros, apoiadas pelo desenvolvimento de infraestrutura, urbanização e uso crescente de materiais flexíveis e de alto desempenho entre as indústrias.

- Em 2026, o segmento Linear SBS lidera o mercado, mantendo uma participação de 64,31%, devido à sua elasticidade superior, alta resistência à tração, facilidade de processamento e adoção generalizada em modificações asfálticas, adesivos e selantes e aplicações de calçado, onde o desempenho e durabilidade consistentes são críticos.

- A dominância do segmento Linear SBS é suportada pela sua relação custo-eficácia e melhor compatibilidade com uma ampla gama de polímeros e betume, tornando-o a escolha preferida para infraestrutura de grande escala e aplicações industriais.

Escopo do relatório e Segmentação do mercado de polímeros SBS Índia

| Atributos | India Protective Packaging Key Market Insights |

| Segmentos Cobertos |

|

| Países abrangidos |

|

| Jogadores do mercado chave |

|

| Oportunidades de Mercado |

|

| Informações sobre o Valor Adicionado | Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais atores, os relatórios de mercado curados pela Data Bridge Market Research também incluem análise de importação, visão geral da capacidade de produção, análise do consumo de produção, análise de tendências de preços, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral da matéria-prima/consumíveis, critérios de seleção de fornecedores, Análise de PESTLE, Análise de Porter e quadro regulatório. |

Índia tendências do mercado de polímeros SBS

“Adoção crescente de tecnologias avançadas de modificação e processamento de polímeros“

- Técnicas avançadas de modificação de polímeros estão sendo cada vez mais adotadas para aumentar a elasticidade, durabilidade e resistência térmica de polímeros SBS, apoiando seu uso em aplicações de alto desempenho, como modificação de asfalto, cobertura e impermeabilização.

- Tecnologias de composição e mistura melhoradas permitem uma melhor compatibilidade de polímeros SBS com betume e outros polímeros, resultando em melhor desempenho do produto e maior vida útil.

- Automação e sistemas de processamento controlados com precisão na fabricação de SBS estão melhorando a eficiência, consistência e qualidade de produção, reduzindo o desperdício de material e os custos operacionais.

- O desenvolvimento de notas personalizadas da SBS adaptadas para indústrias específicas de uso final, incluindo construção, adesivos e calçado, está ganhando tração para atender aos requisitos de desempenho em evolução.

- A integração de sistemas digitais de monitoramento e controle de qualidade em instalações de produção suporta otimização, confiabilidade de processos e escalabilidade orientadas a dados, fortalecendo a competitividade global do mercado indiano de polímeros SBS.

Dinâmica do mercado de polímeros SBS da Índia

Controlador

“Alto crescimento nas principais indústrias de uso final”

- A rápida expansão das atividades de construção e infraestrutura em toda a Índia aumenta significativamente o consumo de polímero SBS, particularmente em betume modificado usado para aplicações de coberturas rodoviárias, rodovias, pontes e telhados.

- Investimentos governamentais em grande escala em infraestrutura de transporte, desenvolvimento urbano e projetos de cidades inteligentes levaram à maior adoção de betume modificado por polímeros, onde a SBS é preferida por sua capacidade de aumentar a elasticidade, resistência à temperatura e durabilidade a longo prazo.

- Ao mesmo tempo, a crescente produção de calçado, apoiada pelo crescente consumo doméstico e pela fabricação orientada para as exportações, impulsiona a demanda por SBS em solas de calçado e componentes que exigem flexibilidade, resistência à abrasão e conforto.

Por exemplo:

- Em março de 2022, de acordo com o artigo publicado pela Scaff's India Trading Pvt. Ltd., as telhas e membranas de cobertura de betume modificadas pela SBS oferecem flexibilidade superior, resistência ao impacto e durabilidade em condições meteorológicas extremas, tornando-as adequadas para edifícios e infraestrutura modernas. A adoção ampla de soluções de cobertura baseadas em SBS aumenta diretamente o consumo de polímeros, agindo assim como um motor chave para o crescimento do mercado indiano de polímeros SBS

- Em novembro de 2024, conforme a pesquisa publicada pela MDPI, a Pesquisa destacando o uso de betume modificado por SBS de alto teor para melhorar a resistência à rutura, a vida à fadiga, o desempenho de fissuras e a reciclabilidade de pavimentos rodoviários reforça a crescente adoção de materiais avançados no desenvolvimento de infraestrutura. À medida que as iniciativas de construção de estradas e redução de carbono, focadas na sustentabilidade, ganham tração, a demanda por asfalto modificado pela SBS de alto desempenho aumenta, impulsionando diretamente o crescimento do consumo e atuando como um motor chave para o mercado indiano de polímeros SBS.

- A expansão da fabricação automotiva fortalece ainda mais o uso da SBS em aplicações como componentes interiores, vedações e misturas de polímeros, onde o desempenho e a resiliência são críticos. Paralelamente, o crescimento constante no setor de adesivos e vedantes, alimentado pela construção, embalagem e montagem industrial, aumenta o uso da SBS devido à sua resistência de união superior e recuperação elástica.

- De forma coletiva, a demanda sustentada dessas indústrias de alto crescimento de uso final impulsiona diretamente maiores volumes de consumo, melhor utilização da capacidade e contínua expansão do mercado do polímero SBS na Índia.

Restrição/Desafio

“Pressões Regulatórias e Conformidade Ambiental”

- Regulamentos cada vez mais rigorosos sobre produção de polímeros, emissões e impacto ambiental no ciclo de vida estão colocando desafios significativos na fabricação tradicional de SBS na Índia.

- O cumprimento dessas regras exige que os fabricantes adotem tecnologias avançadas de controle de emissões, otimizem o consumo de energia e garantam o manuseio e eliminação adequados dos intermediários químicos. Além disso, as auditorias ambientais, os requisitos de apresentação de relatórios e as sanções por incumprimento aumentam a complexidade operacional e aumentam os custos de produção.

Por exemplo:

- Em dezembro de 2024, de acordo com o artigo publsehd by Outlook Publishing India Pvt Ltd., durante negociações globais sobre um tratado juridicamente vinculativo para combater a poluição plástica, a Índia se opôs a regulamentar a produção de polímeros plásticos primários, citando potenciais impactos sobre os direitos de desenvolvimento e comércio. Pressões regulatórias internacionais contínuas e incertezas em relação aos futuros limites de produção de polímeros aumentam os desafios de conformidade para os fabricantes de SBS, acrescentando complexidade operacional e agindo como uma restrição fundamental para o crescimento do mercado indiano de polímeros SBS.

- Em junho de 2025, de acordo com o artigo publicado pelo Institute for Energy Economics and Finanical Analysis, desde 2022, a ONU vem negociando um instrumento internacional juridicamente vinculativo (ILBI) para regular a poluição plástica ao longo de seu ciclo de vida, incluindo produção e comércio de polímeros. A resistência de países como a Índia destaca o potencial de futuras restrições às matérias-primas petroquímicas e ao comércio de polímeros. Tais regulamentos globais em evolução aumentam a complexidade da conformidade e a incerteza operacional, agindo como uma restrição significativa ao crescimento do mercado indiano de polímeros SBS

- Os fabricantes devem também ter em conta a redução da pegada de carbono e os relatórios de sustentabilidade, que exigem frequentemente investimento em tecnologias mais limpas ou matérias-primas alternativas.

- Estas pressões regulamentares limitam a flexibilidade operacional, aumentam as despesas de capital e operacionais e restringem o rápido escalonamento da produção de SBS, agindo assim como uma restrição fundamental ao crescimento do mercado indiano de poliésteres SBS.

Oportunidade

“Demanda crescente da indústria de veículos elétricos (EV)”

- O rápido crescimento do setor de veículos elétricos (VE) na Índia está impulsionando forte demanda por materiais leves e de alto desempenho que melhorem a eficiência energética, segurança e durabilidade.

- Os polímeros SBS, com sua combinação única de elasticidade, flexibilidade e estabilidade térmica, são cada vez mais usados em componentes EV, como isolamento de fiação, encapsulamento de bateria, vedações, juntas e peças interiores.

Pela Comissão

- Em outubro de 2023, conforme o artigo publicado pela Science Direct, a crescente demanda por materiais leves, sustentáveis e retardadores de chama em veículos elétricos está impulsionando a adoção de compósitos poliméricos de alto desempenho. Os polímeros SBS, com elasticidade, estabilidade térmica e durabilidade, são ideais para desenvolver componentes EV que reduzem o peso, aumentam a segurança e apoiam iniciativas de economia circular. Esta tendência cria oportunidades de crescimento significativas para o mercado indiano de polímeros SBS.

- Em outubro de 2025, conforme publicado pela India Brand Equity Foundation, o ecossistema EV da Índia em rápido crescimento, com crescente demanda interna e investimentos significativos em veículos elétricos, baterias e componentes de automóveis, está impulsionando a expansão na fabricação local. Jogadores internacionais como VinFast estão estabelecendo hubs de produção, impulsionando a saída de componentes. Este aumento na produção de EV aumenta a necessidade de polímeros leves e duráveis como a SBS, criando diretamente oportunidades de crescimento para o mercado de polímeros SBS Índia

- Sua capacidade de reduzir o peso sem comprometer o desempenho mecânico contribui para uma melhor faixa de veículos e eficiência energética, o que é fundamental em aplicações EV. À medida que as montadoras adotam polímeros avançados para projetos EV de próxima geração, os polímeros SBS ganham maior relevância industrial, criando um potencial de crescimento significativo.

- Essa crescente demanda por SBS em materiais EV atua como uma oportunidade chave para expansão no mercado indiano de polímeros SBS

Âmbito do mercado de polímeros SBS Índia

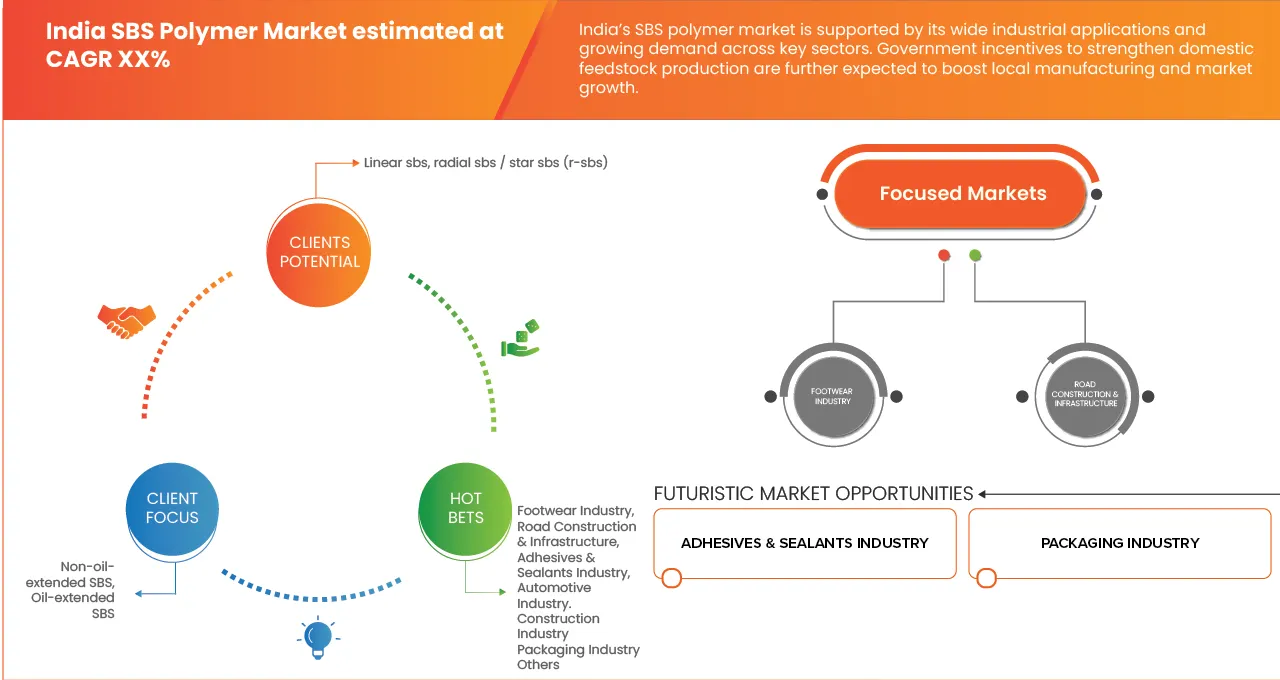

O India SBS Polymer Market é segmentado em seis segmentos notáveis com base no produto, tipo, teor de estireno, aplicação, usuário final e canal de distribuição.

- Por tipo de produto

O segmento Linear SBS domina o mercado indiano de polímeros SBS e espera-se que represente 64,31% da quota total de mercado em 2026. Sua dominância é atribuída principalmente à ampla disponibilidade, custo-efetividade, estrutura molecular mais simples e facilidade de processamento, que tornam a SBS linear altamente adequada para aplicações de grande escala e de alto volume, como componentes de calçado, adesivos de uso geral e materiais de construção.

Além da sua posição dominante, o segmento Linear SBS é também o segmento de crescimento mais rápido, projetado para crescer em um CAGR de 5,4% durante o período de previsão. Este rápido crescimento é apoiado pelo aumento da demanda das indústrias de construção e calçado, aumento do uso em adesivos e vedantes, e preferência dos fabricantes por materiais que oferecem eficiência de processamento e vantagens de custo.

- Por Tipo

O segmento SBS Não Extendido ao Petróleo domina o mercado indiano de polímeros SBS e espera-se que represente 61,02% da quota de mercado total em 2026. Sua dominância é impulsionada por uma resistência mecânica superior, melhor resistência à deformação e desempenho consistente a longo prazo, o que a torna altamente adequada para projetos de construção de estradas e infraestrutura onde durabilidade e confiabilidade são requisitos críticos.

Para além da sua posição dominante, o segmento SBS não alargado ao petróleo é também o segmento de crescimento mais rápido, projectado para crescer num CAGR de 5,8% durante o período previsto. O crescimento é apoiado pelo aumento dos investimentos no desenvolvimento de rodovias, expansão da infraestrutura urbana e crescente demanda por betume modificado por polímeros de alto desempenho, reforçando ainda mais sua adoção em aplicações de construção em larga escala.

- Por Conteúdo de Estireno

O segmento médio Styrene SBS domina o mercado indiano de polímeros SBS e espera-se que represente 69,93% do total de market share em 2026. Sua dominância é atribuída à sua combinação equilibrada de flexibilidade e rigidez, que permite ampla adoção em várias aplicações, incluindo calçado, adesivos, materiais de construção e modificação de asfalto.

Para além da sua posição dominante, o segmento médio Styrene SBS é também o segmento de crescimento mais rápido, projectado para crescer num CAGR de 5,7% durante o período previsto. Este crescimento é impulsionado pelo aumento da demanda por graus SBS versáteis, ampliação das atividades de infraestrutura e construção e aumento do uso em adesivos e fabricação de calçado, reforçando sua forte perspectiva de mercado.

- Por Aplicação

O segmento Road Mastics domina o mercado indiano de polímeros SBS e deverá representar 32,09% do total de market share em 2026. Sua dominância é impulsionada principalmente pela capacidade dos polímeros SBS de melhorar significativamente a durabilidade do pavimento, resistência à fadiga e vida útil geral, tornando a mastigação rodoviária uma solução preferencial para aplicações de construção e manutenção de estradas de alto desempenho.

Além da sua posição dominante, o segmento Road Mastics é também o segmento de crescimento mais rápido, projectado para crescer num CAGR de 5,7% durante o período previsto. O crescimento é apoiado pelo aumento dos investimentos em infraestrutura rodoviária, projetos de modernização de rodovias e crescente demanda por materiais de pavimentos de longa duração, reforçando ainda mais a adoção de polímeros SBS em aplicações de mastiques rodoviárias.

- Por Usuário Final

O segmento de Construção e Infraestrutura Rodoviária domina o Mercado de Polímeros SBS da Índia e deverá representar 32,09% do total de market share em 2026. Seu domínio é impulsionado por investimentos contínuos na expansão de rodovias, upgrades de estradas urbanas e pela adoção crescente de materiais modificados por polímeros em projetos de infraestrutura pública, onde a durabilidade e a longa vida útil são fundamentais.

Além da sua posição dominante, o segmento de Construção e Infra-estrutura Rodoviária é também o segmento de crescimento mais rápido, projectado para crescer num CAGR de 5,8% durante o período previsto. Este crescimento é apoiado por iniciativas de desenvolvimento de infraestrutura lideradas pelo governo, com foco crescente no desempenho das estradas de qualidade e crescente demanda por asfaltos e materiais de construção modificados pela SBS, reforçando as perspectivas de mercado do segmento.

- Por Canal de Distribuição

O canal de distribuição direta domina o mercado indiano de polímeros SBS e deverá representar 78,83% do total de market share em 2026. Sua dominância é impulsionada pela aquisição direta por grandes contratantes e fabricantes, o que permite um melhor controle de preços, fornecimento consistente e uma colaboração técnica mais estreita com os produtores de polímeros SBS.

Além da sua posição dominante, o canal de distribuição Direct é também o segmento de crescimento mais rápido, projectado para crescer num CAGR de 5,6% durante o período de previsão. O crescimento é apoiado pelo aumento da preferência por acordos de oferta a longo prazo, o aumento da demanda por grandes infraestruturas e projetos industriais e a necessidade de soluções materiais personalizadas, reforçando a importância dos canais de vendas diretas no mercado.

Índia SBS Polymer Market Share

A indústria da SBS Polymer é liderada principalmente por empresas bem estabelecidas, incluindo:

- PRODUTOS QUÍMICOS DYCON (Índia)

- Kumho Petrochemical Co., Ltd. (Coreia do Sul)

- DL Chemical (DL Holdings Co., Ltd.) (Coreia do Sul)

- PVT. LTD. (Índia)

- Entec Polymers (Estados Unidos)

- LG Chem Ltd (Coreia do Sul)

- Reliance Industries Limited (Índia)

- Sinopec (China)

- LCY Chemical Corp. (Taiwan)

- Maxwell (Estados Unidos)

- Amaz Chemicals LLP (Índia)

- KK Kompounding Tech Giant Limited (Índia)

- Versalis S.p.A. (Itália)

- Moras Chemicals India Pvt Ltd (Índia)

- TSRC Corporation (Taiwan)

Mais recentes desenvolvimentos na Índia SBS Polymer Market

- Em novembro de 2025, Sinopec assinou acordos de compra no valor de US$ 40,9 bilhões com 34 parceiros de 17 países em petróleo bruto, produtos químicos, materiais e equipamentos na 8a China International Import Expo (CIIE 2025) — destacando a cooperação internacional ampliada, inovação digital e iniciativas de resiliência em cadeia de suprimentos.

- Em outubro de 2024, a LG Chem Expande Automotive Adesive Business Seoul – a LG Chem anunciou planos para aumentar seu negócio de adesivos automotivos em uma unidade multimilionária até 2030, visando fabricantes norte-americanos com adesivos termocondutores para baterias. A empresa também está expandindo seu portfólio para adesivos para componentes eletrônicos, incluindo trens elétricos, sensores de câmera e faróis.

- Em setembro de 2025, foi realizada uma cerimônia inovadora para uma nova linha de produção da SSBR (Solution-SBR) na Shenhua Chemical, marcando o início da construção da capacidade de fabricação de elastómeros expandidos em resposta à crescente demanda global de materiais de borracha de desempenho utilizados em pneus de alto desempenho e aplicações industriais.

- Em maio de 2025, Arlanxeo e TSRC Corporation anunciaram em conjunto a inauguração de sua nova fábrica de borracha NBR (borracha de nitrilo butadieno) em Nantong, China, representando uma expansão estratégica da capacidade de produção da NBR para atender à crescente demanda de elastômeros resistentes ao petróleo em mercados automotivos, industriais e de consumo.

- Em janeiro de 2026, Eni assinou um acordo com a SOCAR (State Oil Company of Azerbaijan Republic) para que a SOCAR adquirisse uma participação de 10 % no desenvolvimento do campo de petróleo e gás de Baleine na Costa do Marfim, expandindo a pegada da Eni na África Ocidental e reforçando a colaboração na produção.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJECTIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DOS POLÍMEROS INDIA SBS

1.4 MOEDA E PREÇOS

1.5 LIMITAÇÕES

1.6 MERCADOS COBERTOS

2 SEGMENTAÇÃO DO MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2.3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MODELO DE VALIDAÇÃO DE DADOS TRIPOD DBRR

2.5 INTERVENÇÕES PRIMÁRIAS COM OPINIÕES-CHAVE

2.6 GRIDE DE POSIÇÃO DO MERCADO DA DBRR

2.7 ANÁLISE DA PARTICIPAÇÃO DOS VENDANTES

2.8 MODELO MULTIVARIADO

2.9 Curva da linha do tempo do produto

2.1 PEDIDO DE RECUPERAÇÃO DO MERCADO

2.11 FONTES SEGUNDÁRIAS

2.12 ASSUNTOS

3 RESUMO

4 INSIGHTS PRÉMIO

4.1 5 FORÇAS DO PORTRO

4.2 CRITÉRIOS DE SELECÇÃO DE VEDOR

4.2.1 CERTIFICAÇÃO E REGULAMENTAÇÃO

4.2.2 QUALIDADE E CONSISTÊNCIA DO PRODUTO

4.2.3 PRÁTICAS DE SUSTENTABILIDADE

4.2.4 HABILIDADE ADUANEIRA

4.2.5 CONFIABILIDADE LOGÍSTICA & APOIO AO FORNECIMENTO

4.2.6 FLEXIBILIDADE DA COLABORAÇÃO, INOVAÇÃO E PROGRAMA

4.3 CLIMÁTICA DAS ALTERAÇÕES CENÁRIO

4.3.1 QUESTÕES AMBIENTAIS

4.3.2 RESPOSTA DA INDÚSTRIA

4.3.3 PAPEL DO GOVERNO

4.3.4 RECOMENDAÇÕES DE ANÁLISE

4.4 REPARTIÇÃO DA ANÁLISE DOS CUSTOS

4.4.1 CUSTOS MATERIAIS RAW

4.4.1.1 COMPOSIÇÃO MATERIAL E IMPLICAÇÕES DE CUSTOS

4.4.1.2 VOLATILIDADE DO PREÇO MATERIAL RAW

4.4.2 DESPESAS DIRECTAS DE TRABALHO E DE FABRICO

4.4.2.1 CONSIDERAÇÕES DO CUSTO DO TRABALHO

4.4.2.2 TÉCNICAS DE PRODUÇÃO E EFICIÊNCIA DOS CUSTOS

4.4.3 DESPESAS OPERACIONAIS E INDIRECTAS

4.4.3.1 FABRICAÇÃO OPERAL

4.4.3.2 CONTROLO DA QUALIDADE E CUSTOS DE CONFORMIDADE

4.4.4 CUSTOS DE CARACTERÍSTICA E DE LOGÍSTICA

4.4.4.1 LOGÍSTICAS E ORGANISMOS CONJUNTOS

4.4.4.2 REALIZAÇÃO E DISTRIBUIÇÃO

4.4.5 CUSTOS DE ADUANEIRA E DE DIFERENCIAÇÃO DO PRODUTO

4.4.6 CUSTOS RELATIVOS AO REGULAMENTAÇÃO E À SUSTENTABILIDADE

4.4.7 PRÁTICAS DE GESTÃO ESTRATÉGICA DOS CUSTOS

4.4.8 CONCLUSÃO

4.5 ANÁLISE DO ECOSSISTEMA DA INDÚSTRIA

4.5.1 EMPRESAS PROMINENTES

4.5.2 Pequenas e médias empresas

4.5.3 Utilizadores finais

4.6 COBERTURA MATERIAL RAW

4.6.1 ESTIRENA

4.6.2 BUTADIENE

4.6.3 INICIADORES E CATALISTAS DE POLIMERIZAÇÃO

4.6.4 SOLVENTES E MEIOS DE REACÇÃO

4.6.5 AGENTES DE APOIO E FUNCIONAMENTO

4.6.6 DEACTIVADORES E AGENTES DE ENCERRAMENTO

4.6.7 ESTABILIZAÇÕES E ADITIVOS DE DESEMPENHO

4. 7 ANÁLISE DA CHAIN

4.7.1 VISÃO GERAL

4.7.2 CUSTO LOGÍSTICO

4.7.3 IMPORTÂNCIA DOS PROVIDOS DE SERVIÇO LOGÍSTICO

4.8 ACONSELHAMENTOS TECNOLÓGICOS

4.8.1 Avanços nas técnicas de polimerização

4.8.2 INOVAÇÕES NA ADUANEIRA MATERIAL

4.8.3 AUTOMAÇÃO DO PROCESSO E INTEGRAÇÃO DIGITAL

4.8.4 ATUALIZAÇÕES TECNOLÓGICAS DRIVADAS POR SUSTENTABILIDADE

4.8.5 APLICAÇÃO DE ENSAIOS AvançadoS E DE SEGURANÇA DA QUALIDADE

4. 9 ANÁLISE DA CHAIN VALUE

4.9.1 PROCURAMENTO DE MATERIAL RAW E PROCURAMENTO DE FEEDSTOCK

4.9.2 POLIMERISÃO E FABRICO PRIMÁRIO

4.9.3 COMPONÊNCIA E FORMAÇÃO

4.9.4 DISTRIBUIÇÃO, LOGÍSTICA E GESTÃO DOS CANAIS

4.9.5 INTEGRAÇÃO DA INDÚSTRIA DE FINALIDADE E UTILIAÇÃO DE DEMANDA

49.6 RECICLAGEM, INTEGRAÇÃO FINAL E CIRCULAR

5 CAPACIDADE DO REGULAMENTO

CÓDIGOS DO PRODUTO

5.2 NORMAS CERTIFICADAS

5.3 NORMAS DE SEGURANÇA

5.4 MATERIAL E ARMAZENAMENTO

5.5 TRANSPORTES e CUIDADOS

5.6 IDENTIFICAÇÃO DO RISCO

6 VISÃO GERAL DO MERCADO

6. 1 DRIVER

6.1.1 ALTO CRESCIMENTO NAS INDÚSTRIAS-CHAVE DO FINAL

6.1.2 PEDIDOS INDUSTRIAIS DIVERSOS DE POLÍMEROS DE SBS

6.1.3 O GOVERNO INCENTIVA A REFORÇAR A ALIMENTAÇÃO DOMÉSTICA

6.2 RESTRUÇÕES

6.2.1 VOLTABILIDADE DO PREÇO MATERIAL RAW

6.2.2 PRESSÕES REGULAMENTARES E CONFORMIDADE AMBIENTAL

6.3 OPORTUNIDADE

6.3.1 RISING DEMANDA DA INDÚSTRIA DO VEÍCULO ELÉTRICO (EV)

6.3.2 INOVAÇÃO TECNOLÓGICA NO COMPONENTE DE SBS

6.3.3 GRANDES DE SBS BIOBASADOS E RECICLÁVEIS

6.4 DESAFIOS

6.4.1 TECNOLOGIA E GARANTIAS NA INDÚSTRIA QUÍMICA INDIANA

6.4.2 IMPACTO DAS IMPORTAÇÕES DE CÓSTICOS BAIXOS EM PRODUTORES DE SBS DOMÉSTICOS

7 MERCADO DOS POLÍMEROS INDIA SBS, POR PRODUTO

7.1 VISÃO GERAL

7.2 LINHAR SBS

7.3 RÁDIO SBS / STAR SBS (R-SBS)

7,4 MERCADO DOS POLÍMEROS DA SBS ÍNDIA, POR PRODUTO, 2018-2033 (TON)

7.4.1 LINHAR SBS

7.4.2 RADIAL SBS / STAR SBS (R-SBS)

7.5 POLIMEROS LINHARES INDIA NO MERCADO DOS POLÍMEROS DE SBS, POR FORMULÁRIO, 2018-2033 (USD MIL)

7.5.1 SOLID

7.5.2 GRANULAR

7.5.3 LIQUID

7.6 SBS LINHARES INDIA NO MERCADO DOS POLÍMEROS DE SBS, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

7.6.1 CONSTRUÇÃO E INFRA-ESTRUTURA RODOVIÁRIA

7.6.2 INDÚSTRIA DAS EMPRESAS

7.6.3 INDÚSTRIA DOS ADESIVOS E SEALANTS

7.6.4 INDÚSTRIA AUTOMOTIVA

7.6.5 INDÚSTRIA DE CONSTRUÇÃO

7.6.6 INDÚSTRIA DE ACONDICIONAMENTO

7.6.7 OUTRAS

7,7 SBS RÁDIA/SBS STAR (R-SBS) NO MERCADO DOS POLÍMEROS SBS, POR FORMULÁRIO, 2018-2033 (USD MIL)

7.7.1 SOLID

7.7.2 GRANULAR

7.7.3 LIQUID

7.8 SBS RÁDICAS INDIA / SBS STAR (R-SBS) NO MERCADO DOS POLÍMEROS DE SBS, POR FIM DO UTILIZADOR , 2018-2033 (USD MIL)

7.8.1 CONSTRUÇÃO E INFRA-ESTRUTURA RODOVIÁRIA

7.8.2 INDÚSTRIA DE ADESITIVOS E SEALANTES

7.8.3 INDÚSTRIA DAS EMPRESAS

7.8.4 INDÚSTRIA AUTOMÓVEL

7.8.5 INDÚSTRIA DE CONSTRUÇÃO

7.8.6 ACONDICIONAMENTO INDÚSTRIA

7.8.7 OUTRAS

8 MERCADO DOS POLÍMEROS INDIA SBS, POR TIPO

8.1 VISÃO GERAL

8.2 SBS NÃO EXTENSÍVEIS DE OLEO

8,3 SBS EXTENSIVAS DE ÓLEO

8,4 MERCADO DE POLÍMEROS DE SBS INDIA, POR TIPO, 2018-2033 (TON)

8,4.1 SBS EXTENSÍVEIS DE OLEO

8,4.2 SBS EXTENSIVAS DE OLEO

9 MERCADO DOS POLÍMEROS INDIA SBS, POR CONTEÚDO DE STYRENE

9.1 VISÃO GERAL

9.2 STIRENA MÉDIO

9.3 LOW STYRENE SBS

9.4 ESTYRENE ALTA

9,5 MERCADO DOS POLÍMEROS DA SBS ÍNDIA, POR CONTENTO DA STIRENA, 2018-2033 (TON)

9.5.1 SBS DE ESTRELA MÉDIO

9.5.2 SBS DE ESTIRENA BAIXA

9.5.3 SBS DE ESTIRENA ALTA

10 MERCADO DOS POLÍMEROS INDIA SBS, POR PEDIDO

10.1 VISÃO GERAL

10.2 MASTICAS RODOVIÁRIAS

10.3 ADESIVOS E SEALANTS

10.4 SOLOS E COMPONENTES DE CAVALO

10.5 BITUMEN MODIFICADO POLÍMERO

10.6 PRODUTOS QUÍMICOS DE CONSTRUÇÃO

10.7 MODIFICAÇÃO DO ASFALT

10,8 MEMBRANA ROOFING

10,9 OUTRAS

10.1 MERCADO DOS POLÍMEROS INDIA SBS, POR PEDIDO, 2018-2033 (TON)

MASTICAS RODOVIÁRIAS

10.10.2 ADESIVOS E SEALANTS

10.10.3 SOLOS E COMPONENTES DE CAUÇÃO

10.10.4 POLÍMERO MODIFICADO

10.10.5 PRODUTOS QUÍMICOS DE CONSTRUÇÃO

10.10.6 MODIFICAÇÃO DE ASFALT

10.10.7 MEMBRANA ROOFING

10.10.8 OUTROS

11 MERCADO DOS POLÍMEROS INDIA SBS, POR FIM DO UTILIZADOR

11.1 VISÃO GERAL

11.2 CONSTRUÇÃO E INFRA-ESTRUTURA RODOVIÁRIA

11.3 INDÚSTRIA DAS EMPRESAS

11.4 INDÚSTRIA DE ADESIVOS E SEALANTS

11.5 INDÚSTRIA AUTOMOTIVA

11.6 INDÚSTRIA DE CONSTRUÇÃO

11.7 INDÚSTRIA DE ACONDICIONAMENTO

11.8 OUTRAS

11,9 MERCADO DOS POLÍMEROS INDIA SBS, POR FIM DO UTILIZADOR , 2018-2033 (TONS)

11.9.1 INDÚSTRIA DAS EMPRESAS

11.9.2 CONSTRUÇÃO E INFRA-ESTRUTURA RODOVIÁRIA

11.9.3 INDÚSTRIA DE ADESITIVOS E SEALANTES

11.9.4 INDÚSTRIA AUTOMOTIVA

11.9.5 INDÚSTRIA DE CONSTRUÇÃO

11.9.6 INDÚSTRIA DE ACONDICIONAMENTO

11.9.7 OUTRAS

12 MERCADO DOS POLÍMEROS INDIA SBS, POR CANAL DE DISTRIBUIÇÃO

12.1 VISÃO GERAL

12.2 DIRECTA

12.3 INDIRECT

12.4. MERCADO DOS POLÍMEROS INDIA SBS, POR CANAL DE DISTRIBUIÇÃO , 2018-2033 (TONS)

12.4.1 DIRECTA

12.4.2 INDIRECTA

12.5 MERCADO DOS POLÍMEROS INDIA SBS, POR CANAL DE DISTRIBUIÇÃO , 2018-2033 (USD MIL)

12.5.1 DISTRIBUIDORES

12.5.2 AGENTES / TRATANTES

12.5.3 OUTROS

13 MERCADO DOS POLÍMEROS INDIA SBS: PAISCAPE DA EMPRESA

13.1 EMPRESA FABRICANTE PARTICIPAÇÃO ANÁLISE: ÍNDIA

14 ANÁLISE SWOT

15 FABRICANTE DE PERFIL DE COMPANHIA

15.1 CORPORAÇÃO PETROQÉMICA DA CHINA (SINOPEC)

15.1.1 EMPRESA SNAPSHOT

15.1.2 ANÁLISE DAS RECEITAS

15.1.3 PRODUTO PORTFÓLIO

15.1.4 DESENVOLVIMENTO RECENTE

15.2 LG CHEM LTD.

15.2.1 EMPRESA SNAPSHOT

15.2.2 ANÁLISE DAS RECEITAS

15.2.3 PRODUTO PORTFÓLIO

15.2.4 DESENVOLVIMENTO RECENTE

15.3 PRODUTOS QUÍMICOS DL

15.3.1 EMPRESA SNAPSHOT

15.3.2 PRODUTO PORTFOLIO

15.3.3 DESENVOLVIMENTO RECENTE

15.4 CORPORAÇÃO TSRC

15.4.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

15.4.3 PRODUTO PORTFÓLIO

15.4.4 DESENVOLVIMENTO RECENTE

15.5 ENI S.P.A. (Empresa-mãe de VERSALIS S.P.A.)

15.5.1 EMPRESA SNAPSHOT

15.5.2 ANÁLISE DE RECEITAS

15.5.3 PRODUTO PORTFÓLIO

15.5.4 DESENVOLVIMENTO RECENTE

15. 6 PRODUTOS QUÍMICOS AMAZ LLP

15.6.1 EMPRESA SNAPSHOT

15.6.2 PRODUTO PORTFÓLIO

15.6.3 DESENVOLVIMENTO RECENTE

15.7 PRODUTOS QUÍMICOS DE DYCON

15.7.1 EMPRESA SNAPSHOT

15.7.2 PRODUTO PORTFÓLIO

15.7.3 DESENVOLVIMENTO RECENTE

15.8 POLÍMEROS ENTEC

15.8.1 EMPRESA SNAPSHOT

15.8.2 PRODUTO PORTFÓLIO

15.8.3 DESENVOLVIMENTO RECENTE

15.9 KK KOMPONDING TECH GIANT LIMITADO

15.9.1 EMPRESA SNAPSHOT

15.9.2 PRODUTO PORTFOLIO

15.9.3 DESENVOLVIMENTO RECENTE

15,1 KUMHO PETROQUEMICAL CO LTD

15.10.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

15.10.3 PRODUTO PORTFÓLIO

15.10.4 DESENVOLVIMENTO RECENTE

15.11 LCY

15.11.1 EMPRESA SNAPSHOT

15.11.2 PRODUTO PORTFÓLIO

15.11.3 DESENVOLVIMENTO RECENTE

15.12 Maxwell.

15.12.1 EMPRESA SNAPSHOT

15.12.2 PRODUTO PORTFÓLIO

15.12.3 DESENVOLVIMENTO RECENTE

15.13 MORAS QUÍMICAS INDIA PVT LTD

15.13.1 EMPRESA SNAPSHOT

15.13.2 PRODUTO PORTFÓLIO

15.13.3 DESENVOLVIMENTO RECENTE

15.14 INDÚSTRIAS DE CONFIANÇA LIMITADAS.

15.14.1 EMPRESA SNAPSHOT

15.14.2 ANÁLISE DAS RECEITAS

15.14.3 PRODUTO PORTFOLIO

15.14.4 DESENVOLVIMENTO RECENTE

15,15 POLIQUEM PVT. LTD.

15.15.1 EMPRESA SNAPSHOT

15.15.2 PRODUTO PORTFÓLIO

15.15.3 DESENVOLVIMENTO RECENTE

16 COMPANHIA

16,1 Quadros ASIAN LTD.

16.1.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS

16.1.3 PRODUTO PORTFÓLIO

16.1.4 DESENVOLVIMENTO RECENTE

16.2 BOSTIK

16.2.1 EMPRESA SNAPSHOT

16.2.2 PRODUTO PORTFÓLIO

16.2.3 DESENVOLVIMENTO RECENTE

16. 3 INDÚSTRIAS PIDILITAS LTD.

16.3.1 EMPRESA SNAPSHOT

ANÁLISE DAS RECEITAS 16.3.2

16.3.3 PRODUTO PORTFÓLIO

16.3.4 DESENVOLVIMENTO RECENTE

16.4 LIMITES DE RELAXO

16.4.1 EMPRESA SNAPSHOT

16.4.2 ANÁLISE DAS RECEITAS

16.4.3 PRODUTO PORTFÓLIO

16.4.4 DESENVOLVIMENTO RECENTE

16.5 PRODUTOS TAR DE SHIVAM

16.5.1 EMPRESA SNAPSHOT

16.5.2 PRODUTO PORTFÓLIO

16.5.3 DESENVOLVIMENTO RECENTE

17 QUESTIONÁRIO

18 RELATÓRIOS RELACIONADOS

Lista de Tabela

QUADRO 1 MERCADO DOS POLÍMEROS INDIA SBS, POR PRODUTO, 2018-2033 (em milhares de USD)

QUADRO 2 MERCADO DOS POLÍMEROS INDIA SBS, POR PRODUTO, 2018-2033 (TON)

QUADRO 3 POSIÇÕES LINHARES INDIA NO MERCADO DOS POLÍMEROS DA SBS, POR FORMULÁRIO, 2018-2033 (USD MIL)

QUADRO 4 SBS LINHARES INDIA NO MERCADO DOS POLÍMEROS DE SBS, POR FIM DO UTILIZADOR, 2018-2033 (USD THOUSAND)

QUADRO 5 SBS RADIAIS INDIA / SBS STAR (R-SBS) NO MERCADO DOS POLÍMEROS DE SBS, POR FORMULÁRIO, 2018-2033 (USD MIL)

QUADRO 6 SBS RÁDICAS INDIA / SBS STAR (R-SBS) NO MERCADO DOS POLÍMEROS DE SBS, POR FIM DO UTILIZADOR , 2018-2033 (USD MIL)

QUADRO 7 MERCADO DOS POLÍMEROS INDIA SBS, POR TIPO, 2018-2033 (em milhares de USD)

QUADRO 8 MERCADO DOS POLÍMEROS INDIA SBS, POR TIPO, 2018-2033 (TON)

QUADRO 9 MERCADO DOS POLÍMEROS INDIA SBS, POR STIRENE CONTENT, 2018-2033 (USD MIL)

QUADRO 10 MERCADO DOS POLÍMEROS INDIA SBS, POR STIRENE CONTENT, 2018-2033 (TONS)

QUADRO 11 MERCADO DOS POLÍMEROS INDIA SBS, POR PEDIDO, 2018-2033 (USD MIL)

QUADRO 12 MERCADO DOS POLÍMEROS INDIA SBS, POR PEDIDO, 2018-2033 (TON)

QUADRO 13 MERCADO DOS POLÍMEROS INDIA SBS, POR FIM DO UTILIZADOR, 2018-2033 (USD MIL)

QUADRO 14 MERCADO DOS POLÍMEROS INDIA SBS, POR FIM DO UTILIZADOR, 2018-2033 (TON)

QUADRO 15 MERCADO DOS POLÍMEROS INDIA SBS, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (USD MIL)

QUADRO 16 MERCADO DOS POLÍMEROS INDIA SBS, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (TONS)

QUADRO 17 MERCADO DOS POLÍMEROS INDIA SBS, POR CANAL DE DISTRIBUIÇÃO , 2018-2033 (USD MIL)

Lista de Figura

FIGURA 1 MERCADO DO POLÍMERO DA SBS ÍNDIA: SEGMENTAÇÃO

FIGURA 2 MERCADO DO POLÍMERO DA SBS INDIA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE POLÍMEROS DE SBS ÍNDIA: ANÁLISE DE DROCOS

FIGURA 4 MERCADO DOS POLÍMEROS DA SBS ÍNDIA: ANÁLISE REGIONAL DO MERCADO GLOBAL

FIGURA 5 MERCADO DOS POLÍMEROS INDIA SBS: ANÁLISE DE INVESTIGAÇÃO DAS EMPRESAS

FIGURA 6 MERCADO DOS POLÍMEROS DA SBS INDIA: DEMOGRAFIAS DE ENTREVISTAS

FIGURA 7 MERCADO DOS POLÍMEROS DA SBS INDIA: GRIDE DE POSIÇÃO DO MERCADO DA DBRM

FIGURA 8 MERCADO DO POLÍMERO DA SBS ÍNDIA: ANÁLISE DA PARTICIPAÇÃO DE VENDOR

FIGURA 9 MERCADO DE POLÍMEROS INDIA SBS: MODELO MULTIVARIVADO

FIGURA 10 MERCADO DE POLÍMEROS DE SBS INDIA: CURVA TEMPORÁRIA DO PRODUTO

FIGURA 11 MERCADO DO POLÍMERO DA SBS INDIA: GRIDE DE CAPA DE APLICAÇÃO

FIGURA 12 MERCADO DO POLÍMERO DA SBS INDIA: SEGMENTAÇÃO

FIGURA 13 DOIS SEGMENTOS COMPRIM O MERCADO DO POLÍMERO INDIA SBS, POR PRODUTO (2025)

FIGURA 14 MERCADO DO POLÍMERO DA INDIA SBS: RESUMO EXECUTIVO

FIGURA 15 DECISÕES ESTRATÉGICAS

A FIGURA 16 A ALTA CRESCIMENTO NAS INDÚSTRIAS PRINCIPAIS DE DESEMPENHO Espera-se conduzir o mercado dos POLÍMEROS INDIA SBS durante o período de vigência de 2026 a 2033.

FIGURA 17 O SEGMENTO DO PRODUTO ESTÁ ESPERADO EM CONTA PARA A PARTICIPAÇÃO MAIS LARGESTA DO MERCADO DO POLÍMERO DA ÍNDIA EM 2026 e 2033

FIGURA 18 CRITÉRIOS DE SELEÇÃO DE VEDORES

FIGURA 19 ANÁLISE DE DROC

FIGURA 20 MERCADO DOS POLÍMEROS INDIA SBS, POR PRODUTO, 2025

FIGURA 21 MERCADO DOS POLÍMEROS INDIA SBS, POR TIPO, 2025

FIGURA 22 MERCADO DOS POLÍMEROS INDIA SBS, POR CONTEÚDO DE STYRENE, 2025

FIGURA 23 MERCADO DOS POLÍMEROS INDIA SBS, POR PEDIDO, 2025

FIGURA 24 MERCADO DOS POLÍMEROS INDIA SBS, POR FIM DO UTILIZADOR, 2025

FIGURA 25 MERCADO DOS POLÍMEROS DA SBS ÍNDIA, POR CANAL DE DISTRIBUIÇÃO, 2025

FIGURA 26 MERCADO DE POLÍMEROS INDIA SBS: COMPANHIA COMPARTILHA 2025 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.