Middle East And Africa Alpha And Beta Emitters Based Radiopharmaceuticals Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

30.85 Million

USD

63.69 Million

2024

2032

USD

30.85 Million

USD

63.69 Million

2024

2032

| 2025 –2032 | |

| USD 30.85 Million | |

| USD 63.69 Million | |

| % | |

|

Segmentação do mercado de radiofármacos baseados em emissores alfa e beta no Oriente Médio e África, por isótopo (emissores beta e emissores alfa), fontes (isótopos produzidos por reator, isótopos produzidos por gerador e outros), aplicação terapêutica (oncologia e outros), tipo de vetor (ligantes de pequenas moléculas, peptídeos, anticorpos monoclonais e outros), usuário final (hospitais, radiofarmácias e institutos de pesquisa) - Tendências do setor e previsão até 2032

Tamanho do mercado de radiofármacos baseados em emissores alfa e beta

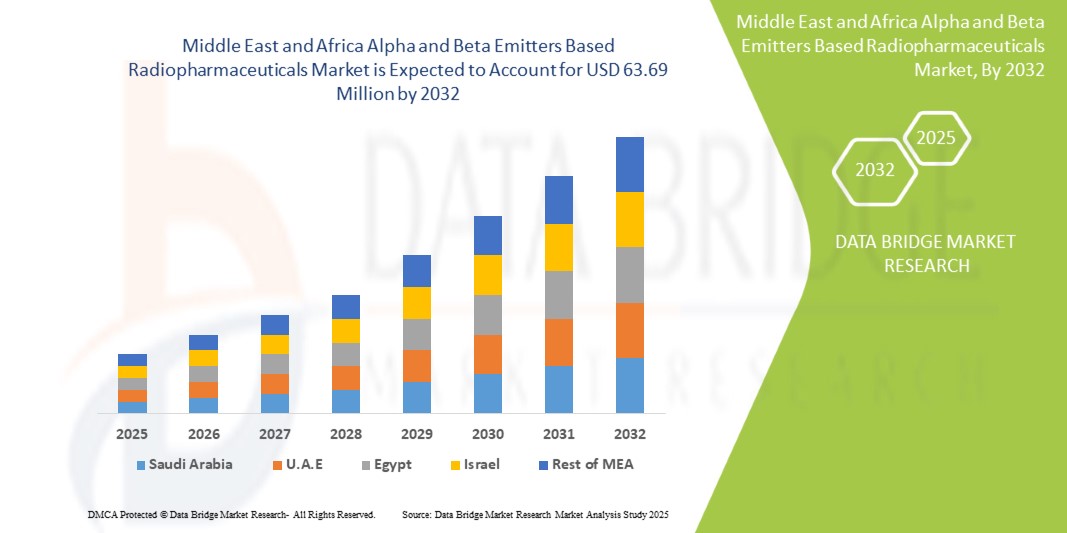

- O tamanho do mercado de radiofármacos baseados em emissores alfa e beta do Oriente Médio e África foi avaliado em US$ 30,85 milhões em 2024 e deve atingir US$ 63,69 milhões até 2032 , com um CAGR de 9,5% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela maior eficácia das terapias alfa e beta direcionadas

- Além disso, a crescente adoção da teranóstica na medicina personalizada. Esses fatores convergentes estão acelerando a adoção de soluções radiofarmacêuticas baseadas em emissores alfa e beta, impulsionando significativamente o crescimento do setor.

Análise de Mercado de Radiofármacos Baseados em Emissores Alfa e Beta

- Os radiofármacos baseados em emissores alfa e beta são cada vez mais reconhecidos por sua precisão na terapia direcionada, especialmente em oncologia e medicina nuclear, fornecendo diagnóstico eficaz e opções de tratamento com efeitos colaterais mínimos.

- A crescente incidência de câncer em todo o mundo, juntamente com a crescente conscientização sobre medicina personalizada e os avanços na tecnologia radiofarmacêutica, está impulsionando a demanda no Oriente Médio e na África por radiofármacos baseados em emissores alfa e beta.

- A África do Sul detém uma participação significativa no mercado de radiofármacos baseados em emissores alfa e beta, respondendo por aproximadamente 26,87% da receita em 2025, apoiada por infraestrutura avançada de saúde, extensas atividades de P&D e adoção antecipada de novas tecnologias terapêuticas.

- Espera-se que a África do Sul seja o mercado de crescimento mais rápido para radiofármacos baseados em emissores alfa e beta durante o período previsto, impulsionado pela expansão da infraestrutura de saúde, aumento da prevalência do câncer e iniciativas governamentais para melhoria da saúde.

- Espera-se que o segmento de emissores beta domine o mercado com uma participação de 88,90% em 2025, impulsionado por sua alta eficácia na Terapia Alfa Direcionada (TAT), melhores resultados para os pacientes e crescente pesquisa focada em isótopos emissores de alfa como Actínio-225 e Rádio-223 para tratamento do câncer.

Escopo do Relatório e Segmentação do Mercado de Radiofármacos Baseados em Emissores Alfa e Beta

|

Atributos |

Principais insights de mercado sobre radiofármacos baseados em emissores alfa e beta |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de pipeline, análise de preços e estrutura regulatória. |

Tendências do mercado de radiofármacos baseados em emissores alfa e beta

“ Aumento da eficácia das terapias alfa e beta direcionadas ”

- Um dos principais impulsionadores do mercado de radiofármacos baseados em emissores alfa e beta no Oriente Médio e na África é a crescente adoção clínica de terapias com radionuclídeos direcionados, devido à sua eficácia comprovada no tratamento de cânceres avançados, como tumores neuroendócrinos e câncer de próstata metastático resistente à castração (CPRCm). Essas terapias oferecem alta precisão e toxicidade mínima em comparação aos tratamentos convencionais.

- Por exemplo, em maio de 2023, de acordo com o artigo publicado pelo NCBI, o regime aprovado [177Lu]Lu-PSMA-617 (7,4 GBq por ciclo a cada 6 semanas por até 6 ciclos) demonstrou forte segurança e eficácia antitumoral em uso real, com dosagem flexível (6 a 9,3 GBq) e intervalos de tratamento (4 a 10 semanas). Esse desempenho clínico consistente aumenta a confiança dos médicos e acelera a adoção pelo mercado.

- Radiofármacos como o Lu-177, particularmente quando usados na terapia com radionuclídeos receptores peptídicos (PRRT), demonstraram sucesso notável no tratamento de tumores neuroendócrinos, fornecendo radiação beta potente diretamente aos locais do tumor, preservando os tecidos saudáveis, o que leva a melhores resultados e aumento da demanda.

- Os avanços tecnológicos e a validação clínica de isótopos emissores de alfa, como o Ac-225, impulsionaram ainda mais o mercado. O Ac-225 demonstrou ser altamente eficaz no combate a células cancerígenas da próstata resistentes às terapias tradicionais, com efeitos colaterais mínimos e forte impacto terapêutico.

Dinâmica do mercado de radiofármacos baseados em emissores alfa e beta

Motorista

“Adoção crescente de teranósticos na medicina personalizada”

- A crescente adoção de radiofármacos teranósticos emissores alfa e beta — como Lutécio-177 (Lu-177) e Térbio-161 (Tb-161) — é um importante impulsionador do mercado de radiofármacos no Oriente Médio e na África. Ao combinar diagnóstico por imagem com terapia direcionada em um único fluxo de trabalho clínico, esses agentes proporcionam um tratamento preciso e específico para o paciente, melhorando os resultados e agilizando o planejamento do tratamento.

- Por exemplo, em julho de 2023, uma revisão publicada no NCBI relatou o aumento do uso clínico de regimes teranósticos baseados em Lu-177 (por exemplo, ¹⁷⁷Lu-DOTATATE para tumores neuroendócrinos e ¹⁷⁷Lu-PSMA para câncer de próstata). As aprovações da FDA para esses agentes validaram sua segurança e eficácia, acelerando a adoção e destacando a poderosa sinergia de pares diagnóstico-terapêuticos combinados.

- A crescente conscientização entre oncologistas e especialistas em medicina nuclear sobre a eficiência do fluxo de trabalho, a precisão do tratamento e a toxicidade reduzida associadas às abordagens teranósticas está impulsionando a demanda, à medida que os médicos buscam ferramentas confiáveis para o tratamento personalizado do câncer.

- Além disso, à medida que os sistemas de saúde enfrentam pressões crescentes para melhorar as taxas de sobrevivência e controlar os custos, as soluções integradas de terapia de imagem como Lu-177 e Tb-161 reduzem o tempo de tratamento, evitam intervenções ineficazes e melhoram a qualidade de vida, consolidando sua proposta de valor.

- A crescente preferência pela oncologia de precisão, aliada à P&D contínua em isótopos de última geração, como Tb-149, Tb-152/155 e Ac-225, posiciona os radiofármacos teranósticos como a pedra angular do tratamento moderno do câncer e um importante motor de crescimento para o mercado do Oriente Médio e da África.

Restrição/Desafio

“ Desafios da cadeia de suprimentos e escalabilidade devido às meias-vidas curtas dos isótopos ”

- A curta meia-vida dos radionuclídeos como o Chumbo-212 (~10,6 horas) cria grandes obstáculos logísticos e operacionais: a produção deve ocorrer perto dos locais de tratamento, as janelas de transporte são de apenas algumas horas e são necessárias cadeias de abastecimento “just-in-time” altamente coordenadas, restringindo coletivamente a produção em larga escala e o alcance do mercado.

- Por exemplo, em abril de 2025, a LEK Consulting observou que a meia-vida de 10,6 horas do Pb-212 força a produção descentralizada, próxima ao paciente, e a infraestrutura do gerador no local, limitando as economias de escala e complicando a logística de distribuição.

- Além disso, os complexos sistemas geradores necessários para extrair Pb-212 (e outros isótopos de curta duração) acrescentam camadas de conformidade regulamentar, requisitos de segurança contra radiação e despesas de capital, dificultando a ampla implementação em hospitais e radiofarmácias.

- Embora os avanços em geradores compactos, métodos de purificação mais rápidos e centros de produção regionais possam eventualmente aliviar essas pressões, a natureza fundamentalmente sensível ao tempo dos isótopos de vida curta continua sendo uma restrição significativa à ampla adoção e ao crescimento do mercado de radiofármacos.

Escopo do mercado de radiofármacos baseados em emissores alfa e beta

O mercado é segmentado com base em isótopo, fontes, aplicação terapêutica, tipo de vetor e usuário final.

- Por Isótopo

Com base no tipo de isótopo, o mercado é segmentado em emissores beta e emissores alfa. Em 2025, espera-se que o segmento de emissores beta domine o mercado, com uma participação de mercado de 88,90%, devido à ampla adoção clínica de isótopos como lutécio-177 (Lu-177) e ítrio-90 (Y-90) para o tratamento de tumores neuroendócrinos, câncer de fígado e câncer de próstata. Os emissores beta são preferidos por suas meias-vidas relativamente mais longas, perfis de segurança estabelecidos e compatibilidade com os fluxos de trabalho clínicos existentes.

O segmento de emissores beta deverá apresentar a taxa de crescimento mais rápida, de 9,3%, entre 2025 e 2032, impulsionado pelo uso crescente de Actínio-225 (Ac-225) e Chumbo-212 (Pb-212) em tratamentos de câncer avançado. Os emissores alfa oferecem alta transferência linear de energia (LET) e maior eficácia na eliminação de tumores com danos colaterais mínimos, tornando-os altamente adequados para cânceres resistentes e metastáticos.

- Por fontes

Com base nas fontes, o mercado é categorizado em isótopos produzidos em reatores, isótopos produzidos em geradores e outros. Em 2025, os isótopos produzidos em reatores liderarão o mercado devido ao alto volume de fornecimento e à ampla disponibilidade de emissores beta importantes, como Lu-177 e Iodo-131.

No entanto, espera-se que os isótopos produzidos em reatores sejam o segmento de crescimento mais rápido, impulsionado pela crescente demanda por isótopos como Pb-212 e Ra-223, que exigem produção descentralizada e próxima ao paciente. O aumento de geradores locais também se alinha ao crescente interesse em terapias alfa e radiofármacos de curta duração.

- Por aplicação terapêutica

Em termos de aplicação terapêutica, o mercado está segmentado em oncologia e outras áreas. Em 2025, a oncologia dominará o mercado, com os radiofármacos desempenhando um papel central em terapias direcionadas para câncer de próstata, tumores neuroendócrinos e linfoma. O crescente sucesso das terapias direcionadas ao PSMA e baseadas em PRRT reforça a liderança da oncologia nesse segmento.

O segmento de oncologia inclui distúrbios cardiovasculares, endócrinos e neurológicos e espera-se que testemunhe um crescimento constante com o desenvolvimento de novos radioligantes e expansão para indicações não oncológicas.

- Por tipo de vetor

Com base no tipo de vetor, o mercado é segmentado em ligantes de pequenas moléculas, peptídeos, anticorpos monoclonais e outros. Em 2025, espera-se que os ligantes de pequenas moléculas detenham a maior fatia de mercado devido à sua rápida penetração nos tecidos e amplo uso em terapias direcionadas a PSMA e somatostatina.

Ligantes de pequenas moléculas estão prestes a apresentar um crescimento significativo durante o período previsto devido aos avanços nas tecnologias de conjugação e à sua capacidade de oferecer maior seletividade tumoral, tempos de circulação mais longos e maior eficiência de ligação. Esses vetores são especialmente críticos para terapias com emissores alfa, onde a precisão é fundamental.

- Por usuário final

Com base nisso, o mercado é segmentado por usuário final em hospitais, radiofarmácias e institutos de pesquisa. Em 2025, os hospitais representarão a maior fatia, impulsionados pelo aumento do acesso dos pacientes à medicina nuclear, pelo crescimento dos departamentos de teranóstico e por fortes estruturas de reembolso em países desenvolvidos.

Espera-se que o segmento de radiofármacos cresça rapidamente devido à crescente demanda por composição centralizada e descentralizada de radiofármacos, especialmente aqueles com meias-vidas curtas. Os institutos de pesquisa continuarão a desempenhar um papel vital na inovação e nos ensaios clínicos, particularmente para isótopos de próxima geração, como o Térbio-161 e o Actínio-225.

Análise regional do mercado de radiofármacos baseados em emissores alfa e beta

- A África do Sul está emergindo como um mercado de crescimento essencial no setor de radiofármacos baseados em emissores alfa e beta, com expectativas de um CAGR robusto de 11,0% em 2025. Essa expansão é impulsionada pelo aumento da prevalência do câncer, maior conscientização sobre terapias com radionuclídeos direcionados e o crescente investimento do país em capacidades de medicina nuclear.

- O apoio governamental à inovação em oncologia, as parcerias estratégicas com empresas radiofarmacêuticas internacionais e o fortalecimento da produção local de isótopos — particularmente por meio de instalações como o reator SAFARI-1 da NECSA — estão impulsionando o avanço da África do Sul nessa área. Esses desenvolvimentos posicionam o país como um ator fundamental no cenário da medicina nuclear africana, com crescente influência em aplicações radiofarmacêuticas terapêuticas e diagnósticas.

Visão geral do mercado de radiofármacos baseados em emissores alfa e beta na África do Sul

A África do Sul comandará a maior fatia do Oriente Médio e da África em 2025, impulsionada por um foco estratégico na autossuficiência nacional de isótopos e joint ventures (por exemplo, terapia de prótons da IBA e colaborações de isótopos com a CGN) que reforçam a segurança da cadeia de suprimentos.

Visão geral do mercado de radiofármacos baseados em emissores alfa e beta do Egito

O Egito está ganhando força no mercado radiofarmacêutico do Oriente Médio e da África, impulsionado por sua infraestrutura em expansão para medicina nuclear e por um impulso nacional rumo à produção autossuficiente de isótopos. Iniciativas estratégicas — como colaborações com parceiros internacionais para o desenvolvimento de ciclotron e radiofármacos — estão aprimorando as capacidades do país em terapias alfa e beta direcionadas. Com o aumento do investimento em diagnóstico e tratamento oncológico, o Egito está se posicionando como um importante polo regional para inovação em radiofarmacêuticos e resiliência da cadeia de suprimentos.

Participação no mercado de radiofármacos baseados em emissores alfa e beta

O mercado de radiofármacos baseados em emissores alfa e beta é liderado principalmente por empresas bem estabelecidas, incluindo:

- Novartis AG (Suíça)

- Eckert & Ziegler Alemanha)

- Actinium Pharmaceuticals, Inc. (EUA)

- Alpha Tau Medical Ltda. (Israel)

- Bayer AG (Alemanha)

- Isotopia (Israel)

- Lilly (EUA)

Últimos desenvolvimentos no mercado de radiofármacos baseados em emissores alfa e beta

- Em maio de 2025, a ITM Isotope Technologies Munich SE e a Radiopharm Theranostics anunciaram um acordo de fornecimento para Lutécio-177 (nca 177Lu) sem adição de carreador. A parceria apoia o desenvolvimento clínico da Radiopharm de terapias baseadas em Lu-177, incluindo RAD 204, RAD 202 e RV01, garantindo acesso a isótopos de alta qualidade para tratamento radiofarmacêutico direcionado de tumores sólidos em ensaios clínicos em andamento e futuros.

- Em março de 2025, a FDA aprovou o Pluvicto (Lu-177 vipivotida tetraxetana) da Novartis para uso precoce em câncer de próstata metastático resistente à castração com PSMA positivo, permitindo a administração após uma ARPI e antes da quimioterapia. Com base nos resultados do ensaio clínico de Fase III PSMAfore, o Pluvicto reduziu o risco de progressão ou morte em 59%, dobrando a sobrevida livre de progressão radiográfica mediana, mantendo um perfil de segurança favorável e expandindo significativamente o acesso dos pacientes.

- Em março de 2025, a Eckert & Ziegler e a AtomVie Middle East and Africa Radiopharma assinaram um acordo de fornecimento para o Oriente Médio e a África de Lutécio-177 (Theralugand) sem adição de carreador. A parceria garante um fornecimento estável e de alta qualidade de Lu-177 para as operações radiofarmacêuticas em CDMO da AtomVie, apoiando o desenvolvimento em estágios iniciais e avançados em todo o mundo e aprimorando as capacidades de ambas as empresas em inovação radiofarmacêutica, conformidade regulatória e soluções de medicina nuclear centradas no paciente.

- Em março de 2025, a Eckert & Ziegler e a Actinium Pharmaceuticals assinaram um acordo de fornecimento para Actinium-225 (Ac-225) de alta pureza. A parceria garante uma fonte confiável de Ac-225 para apoiar o desenvolvimento do Actimab-A e de outros candidatos radioterápicos direcionados à LMA e tumores sólidos, fortalecendo o pipeline clínico da Actinium e abordando os desafios de fornecimento de isótopos no Oriente Médio e na África para terapia radiofarmacêutica de precisão.

- Em maio de 2024, a Novartis AG anunciou seu acordo para adquirir a Mariana Oncology por US$ 1 bilhão à vista e até US$ 750 milhões em pagamentos de marcos. A aquisição fortalece o pipeline de terapia com radioligantes (RLT) da Novartis com ativos pré-clínicos direcionados a tumores sólidos, incluindo o candidato à base de actínio MC-339 para câncer de pulmão de pequenas células, e aprimora suas capacidades de pesquisa, fornecimento e inovação em RLT.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO ORIENTE MÉDIO E ÁFRICA

1.4 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.1 GRADE DE COBERTURA DE MERCADO DO USUÁRIO FINAL

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 VISÃO PREMIUM

4.1 AS CINCO FORÇAS DE PORTER

4.2 ANÁLISE PESTEL

4.3 PIPELINE

4.4 ECOSSISTEMA DA CADEIA DE SUPRIMENTOS

4.4.1 EMPRESAS DE DESTAQUE

4.4.2 PEQUENAS E MÉDIAS EMPRESAS

4.4.3 USUÁRIOS FINAIS

4.5 VISÕES DO SETOR

4.5.1 FATORES MICRO E MACRO ECONÔMICOS

4.5.2 PRINCIPAIS ESTRATÉGIAS DE PREÇOS

4.6 ANÁLISE DE MEDICAMENTOS COMERCIALIZADOS

4.6.1 DROGA

4.6.1.1 MARCA

4.6.1.2 NOME GENÉRICO

4.6.2 INDICAÇÃO TERAPÊUTICA

4.6.3 CLASSE FARMACOLÓGICA DO MEDICAMENTO

4.6.4 INDICAÇÃO PRIMÁRIA DO MEDICAMENTO

4.6.5 STATUS DE MERCADO

4.6.6 TIPO DE MEDICAMENTO

4.6.7 FORMA FARMACÊUTICA DO MEDICAMENTO

4.6.8 DISPONIBILIDADE DE DOSAGENS

4.6.9 TIPO DE EMBALAGEM

4.6.10 VIA DE ADMINISTRAÇÃO DO MEDICAMENTO

4.6.11 FREQUÊNCIA DE DOSAGEM

4.6.12 VISÃO SOBRE MEDICAMENTOS

4.6.13 VISÃO GERAL DAS ATIVIDADES DE DESENVOLVIMENTO DE MEDICAMENTOS

4.6.13.1 PERSPECTIVAS DO MERCADO PREVISTAS

4.6.13.2 COMPETIÇÃO CRUZADA

4.6.13.3 PORTFÓLIO TERAPÊUTICO

4.6.13.4 CENÁRIO DE DESENVOLVIMENTO ATUAL

4.7 ANÁLISE DE IMPACTO DAS TARIFAS DE SAÚDE

4.7.1 VISÃO GERAL

4.7.2 ESTRUTURAS TARIFÁRIAS

4.7.2.1 ORIENTE MÉDIO E ÁFRICA VS. ESTRUTURAS TARIFÁRIAS REGIONAIS

4.7.2.2 ESTADOS UNIDOS: POLÍTICAS DE TARIFAS DO MEDICARE/MEDICAID, MODELOS DE PREÇOS DO CMS

4.7.2.3 UNIÃO EUROPEIA: REGULAMENTOS TARIFÁRIOS TRANSFRONTEIRIÇOS, POLÍTICAS DE REEMBOLSO

4.7.2.4 ÁSIA-PACÍFICO: TARIFAS IMPOSTAS PELO GOVERNO SOBRE PRODUTOS MÉDICOS IMPORTADOS

4.7.2.5 MERCADOS EMERGENTES: DESAFIOS NA IMPLEMENTAÇÃO DE TARIFAS

4.7.3 TARIFAS FARMACÊUTICAS E BARREIRAS COMERCIAIS

4.7.3.1 IMPOSTOS DE IMPORTAÇÃO SOBRE MEDICAMENTOS COM PRESCRIÇÃO VS. GENÉRICOS

4.7.3.2 IMPACTO NA ACESSIBILIDADE E NO ACESSO AOS MEDICAMENTOS

4.7.3.3 PRINCIPAIS ACORDOS COMERCIAIS QUE AFETAM AS TARIFAS FARMACÊUTICAS

4.8 IMPACTO DAS TARIFAS DE SAÚDE SOBRE OS PRESTADORES E PACIENTES

4.8.1.1 CUSTO SOBRE HOSPITAIS E INSTALAÇÕES DE SAÚDE

4.8.1.2 EFEITO NA ACESSIBILIDADE DO PACIENTE E NA COBERTURA DO SEGURO

4.8.1.3 TARIFAS E SEU PAPEL NO TURISMO MÉDICO

4.8.2 ACORDOS COMERCIAIS E TARIFAS DE SAÚDE

4.8.2.1 REGULAMENTOS DA OMC SOBRE TARIFAS DE SAÚDE

4.8.2.2 IMPACTO DAS GUERRAS COMERCIAIS NA CADEIA DE SUPRIMENTOS DE SAÚDE

4.8.2.3 PAPEL DOS ACORDOS DE LIVRE COMÉRCIO (ALC) NA REDUÇÃO DE TARIFAS

4.8.3 IMPACTO DAS TARIFAS NOS CUSTOS E NA ACESSIBILIDADE DOS CUIDADOS DE SAÚDE

4.8.4 IMPORTÂNCIA DAS TARIFAS NO SETOR DA SAÚDE

4.9 VISÃO GERAL DA EPIDEMIOLOGIA

4.9.1 INCIDÊNCIA DE TODOS OS CÂNCERES POR GÊNERO

4.9.2 TAXA DE TRATAMENTO

4.9.3 TAXA DE MORTALIDADE

4.9.4 MODELO DE ADESÃO AO MEDICAMENTO E MUDANÇA DE TERAPIA

4.9.5 TAXAS DE SUCESSO NO TRATAMENTO DE PACIENTES

5 QUADRO REGULAMENTAR

5.1 VISÃO GERAL DO QUADRO REGULAMENTAR PARA O MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO ORIENTE MÉDIO E ÁFRICA

5.1.1 FACILIDADE DE APROVAÇÃO REGULAMENTAR DAS GEOGRAFIAS

5.1.2 CAMINHOS DE APROVAÇÃO REGULAMENTAR

5.1.3 LICENCIAMENTO E REGISTRO

5.1.4 VIGILÂNCIA PÓS-COMERCIALIZAÇÃO

5.1.5 DIRETRIZES DE BOAS PRÁTICAS DE FABRICAÇÃO (GMPS)

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 AUMENTO DA EFICÁCIA DAS TERAPIAS ALFA E BETA DIRECIONADAS

6.1.2 ADOÇÃO CRESCENTE DE TERANÓSTICOS NA MEDICINA PERSONALIZADA

6.1.3 AUMENTO DA DEMANDA CLÍNICA POR RADIOTERAPIAS BASEADAS EM ALFA

6.1.4 AUMENTO DA CARGA DE DOENÇAS CRÔNICAS IMPULSIONANDO A DEMANDA RADIOFARMACÊUTICA

6.2 RESTRIÇÕES

6.2.1 DESAFIOS DA CADEIA DE SUPRIMENTOS E ESCALABILIDADE DEVIDOS À MEIA-VIDA CURTA DOS ISÓTOPOS

6.2.2 CENÁRIO REGULAMENTAR RIGOROSO QUE LIMITA A FLEXIBILIDADE DO MERCADO

6.2.3 RISCOS DE SEGURANÇA E EXPOSIÇÃO NO USO RADIOFARMACÊUTICO

6.3 OPORTUNIDADES

6.3.1 AUMENTO NA ATIVIDADE DE P&D EXPANDINDO AS APLICAÇÕES RADIOFARMACÊUTICAS

6.3.2 EXPANSÃO DA TERAPIA COM LU-177-PSMA NO TRATAMENTO DO CÂNCER DE PRÓSTATA

6.3.3 COLABORAÇÕES ESTRATÉGICAS QUE IMPULSIONAM A INOVAÇÃO RADIOFARMACÊUTICA

6.4 DESAFIOS

6.4.1 ALTO CUSTO DE DESENVOLVIMENTO E IMPLEMENTAÇÃO DE RADIOFARMACÊUTICOS

6.4.2 ESCASSEZ DE MÃO DE OBRA QUALIFICADA EM MEDICINA NUCLEAR E RADIOQUÍMICA

7 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO ORIENTE MÉDIO E ÁFRICA, POR ISÓTOPO

7.1 VISÃO GERAL

7.2 EMISSORES BETA

7.2.1 LUTÉCIO-177

7.2.2 TÉRBIO-161

7.3 EMISSORES ALFA

7.3.1 ACTÍNIO-225

7.3.2 CHUMBO -212

8 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO ORIENTE MÉDIO E ÁFRICA, POR FONTES

8.1 VISÃO GERAL

8.2 ISÓTOPOS PRODUZIDOS POR REATOR

8.3 ISÓTOPOS PRODUZIDOS POR GERADORES

8.4 OUTROS

9 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO ORIENTE MÉDIO E ÁFRICA, POR APLICAÇÃO TERAPÊUTICA

9.1 VISÃO GERAL

9.2 ONCOLOGIA

9.2.1 CÂNCER DE PRÓSTATA

9.2.2 TUMORES NEUROENDÓCRINOS

9.2.3 CÂNCER DE FÍGADO

9.2.4 TUMORES CEREBRAIS

9.2.5 CÂNCER DE MAMA

9.2.6 LEUCEMIA

9.3 OUTROS

10 MERCADOS DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE VETOR

10.1 VISÃO GERAL

10.2 LIGANTES DE PEQUENAS MOLÉCULAS

10.3 PEPTÍDEOS

10.4 ANTICORPOS MONOCLONAIS

10.5 OUTROS

11 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO ORIENTE MÉDIO E ÁFRICA, POR USUÁRIO FINAL

11.1 VISÃO GERAL

11.2 HOSPITAIS

11.2.1 CENTROS DE ONCOLOGIA

11.2.2 DEPARTAMENTOS DE MEDICINA NUCLEAR

11.3 RADIOFARMÁCIAS

11.4 INSTITUTOS DE PESQUISA

12 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA, POR REGIÃO

12.1 ORIENTE MÉDIO E ÁFRICA

12.1.1 ÁFRICA DO SUL

12.1.2 EGITO

12.1.3 ARÁBIA SAUDITA

12.1.4 Emirados Árabes Unidos

12.1.5 KUWAIT

12.1.6 ISRAEL

12.1.7 RESTANTE DO ORIENTE MÉDIO E ÁFRICA

13 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: CENÁRIO DA EMPRESA

13.1 ANÁLISE DA AÇÃO DA EMPRESA: ORIENTE MÉDIO E ÁFRICA

14 ANÁLISE SWOT

15 PERFIS DE EMPRESAS

15.1 NOVARTIS AG

15.1.1 RESUMO DA EMPRESA

15.1.2 ANÁLISE DE RECEITA

15.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

15.1.4 PORTFÓLIO DE PRODUTOS

15.1.5 DESENVOLVIMENTOS RECENTES

15.2 ECKERT & ZIEGLER

15.2.1 RESUMO DA EMPRESA

15.2.2 ANÁLISE DE RECEITA

15.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

15.2.4 PORTFÓLIO DE PRODUTOS

15.2.5 DESENVOLVIMENTOS RECENTES

15.3 ITM ISOTOPE TECHNOLOGIES MUNIQUE SE

15.3.1 RESUMO DA EMPRESA

15.3.2 ANÁLISE DAS AÇÕES DA EMPRESA

15.3.3 PORTFÓLIO DE PRODUTOS

15.3.4 DESENVOLVIMENTO RECENTE

15.4 TECNOLOGIAS SHINE, LLC

15.4.1 RESUMO DA EMPRESA

15.4.2 ANÁLISE DAS AÇÕES DA EMPRESA

15.4.3 PORTFÓLIO DE PRODUTOS

15.4.4 DESENVOLVIMENTO RECENTE

15.5 ACTINIUM PHARMACEUTICALS, INC.

15.5.1 RESUMO DA EMPRESA

15.5.2 PORTFÓLIO DE PRODUTOS EM PIPELINE

15.5.3 DESENVOLVIMENTOS RECENTES

15.6 ALPHA TAU MEDICAL LTDA.

15.6.1 RESUMO DA EMPRESA

15.6.2 PORTFÓLIO DE PRODUTOS EM PIPELINE

15.6.3 DESENVOLVIMENTO RECENTE

15.7 ARICEUM TERAPÊUTICOS

15.7.1 RESUMO DA EMPRESA

15.7.2 PORTFÓLIO DE PRODUTOS EM PIPELINE

15.7.3 DESENVOLVIMENTO RECENTE

15.8 BAYER AG

15.8.1 RESUMO DA EMPRESA

15.8.2 ANÁLISE DE RECEITA

15.8.3 PORTFÓLIO DE PRODUTOS EM PIPELINE

15.8.4 DESENVOLVIMENTO RECENTE

15.9 CÚRIO

15.9.1 RESUMO DA EMPRESA

15.9.2 PORTFÓLIO DE PRODUTOS EM PIPELINE

15.9.3 DESENVOLVIMENTO RECENTE

15.1 CORPORAÇÃO IONETIX

15.10.1 RESUMO DA EMPRESA

15.10.2 PORTFÓLIO DE PRODUTOS EM PIPELINE

15.10.3 DESENVOLVIMENTO RECENTE

15.11 ISOTOPIA

15.11.1 RESUMO DA EMPRESA

15.11.2 PORTFÓLIO DE PRODUTOS EM PIPELINE

15.11.3 DESENVOLVIMENTO RECENTE

15.12 LANTHEU

15.12.1 RESUMO DA EMPRESA

15.12.2 ANÁLISE DE RECEITA

15.12.3 PORTFÓLIO DE PRODUTOS EM PIPELINE

15.12.4 DESENVOLVIMENTO RECENTE

15.13 LILLY

15.13.1 RESUMO DA EMPRESA

15.13.2 ANÁLISE DE RECEITA

15.13.3 PORTFÓLIO DE PRODUTOS EM PIPELINE

15.14 NIOWAVE

15.14.1 RESUMO DA EMPRESA

15.14.2 PORTFÓLIO DE PRODUTOS EM PIPELINE

15.14.3 DESENVOLVIMENTO RECENTE

15,15 RMN

15.15.1 RESUMO DA EMPRESA

15.15.2 PORTFÓLIO DE PRODUTOS EM PIPELINE

15.15.3 DESENVOLVIMENTO RECENTE

15.16 ONCOINVENT

15.16.1 RESUMO DA EMPRESA

15.16.2 PORTFÓLIO DE PRODUTOS EM PIPELINE

15.16.3 DESENVOLVIMENTO RECENTE

15.17 GRUPO ORANO

15.17.1 RESUMO DA EMPRESA

15.17.2 ANÁLISE DE RECEITA

15.17.3 PORTFÓLIO DE PRODUTOS EM PIPELINE

15.17.4 DESENVOLVIMENTO RECENTE

15.18 RADIOPHARM THERANOSTICS LIMITADA

15.18.1 RESUMO DA EMPRESA

15.18.2 PORTFÓLIO DE PRODUTOS EM PIPELINE

15.18.3 DESENVOLVIMENTO RECENTE

15.19 TELIX PHARMACEUTICALS LIMITADA

15.19.1 RESUMO DA EMPRESA

15.19.2 ANÁLISE DE RECEITA

15.19.3 PORTFÓLIO DE PRODUTOS EM PIPELINE

15.19.4 DESENVOLVIMENTO RECENTE

15.2 TERTHERA

15.20.1 RESUMO DA EMPRESA

15.20.2 PORTFÓLIO DE PRODUTOS EM PIPELINE

15.20.3 DESENVOLVIMENTO RECENTE

15.20.4 DESENVOLVIMENTO RECENTE

16 QUESTIONÁRIO

17 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 MERCADO DE ENSAIOS CLÍNICOS DO ORIENTE MÉDIO E ÁFRICA PARA O MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO ORIENTE MÉDIO E ÁFRICA

TABELA 2 DISTRIBUIÇÃO DE PRODUTOS E PROJETOS POR FASE MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA

TABELA 3 DISTRIBUIÇÃO DE PROJETOS POR ÁREA TERAPÊUTICA E FASE MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA

TABELA 4 DISTRIBUIÇÃO DE PROJETOS POR ABORDAGEM CIENTÍFICA E FASE MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA

TABELA 5 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

TABELA 6 INCIDÊNCIA DE CÂNCER POR GÊNERO

TABELA 7 TAXA DE MORTALIDADE POR CÂNCER

TABELA 8 TAXA DE SUCESSO NO TRATAMENTO DO CÂNCER

TABELA 9 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA, POR ISÓTOPO, 2018-2032 (MIL USD)

TABELA 10 EMISSORES BETA DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 11 EMISSORES BETA DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 12 EMISSORES ALFA DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 13 EMISSORES ALFA DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 14 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA, POR FONTES, 2018-2032 (MIL USD)

TABELA 15 ISÓTOPOS PRODUZIDOS POR REATOR NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 16 ISÓTOPOS PRODUZIDOS POR GERADORES NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 17 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 18 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA, POR APLICAÇÃO TERAPÊUTICA, 2018-2032 (MIL USD)

TABELA 19 ONCOLOGIA NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 20 ONCOLOGIA NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 21 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 22 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE VETOR, 2018-2032 (MIL USD)

TABELA 23 LIGANTES DE PEQUENAS MOLÉCULAS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 24 PEPTÍDEOS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 25 ANTICORPOS MONOCLONAIS NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 26 ORIENTE MÉDIO E ÁFRICA OUTROS NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 27 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 28 HOSPITAIS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 29 HOSPITAIS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 30 RADIOFARMÁCIAS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 31 INSTITUTOS DE PESQUISA DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 32 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA, POR PAÍS, 2018-2032 (MIL USD)

TABELA 33 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA, POR ISÓTOPO, 2018-2032 (MIL USD)

TABELA 34 EMISSORES BETA DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 35 EMISSORES ALFA DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 36 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA, POR FONTES, 2018-2032 (MIL USD)

TABELA 37 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA, POR APLICAÇÃO TERAPÊUTICA, 2018-2032 (MIL USD)

TABELA 38 ONCOLOGIA NO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 39 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA, POR TIPO DE VETOR, 2018-2032 (MIL USD)

TABELA 40 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 41 HOSPITAIS DO ORIENTE MÉDIO E ÁFRICA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 42 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DA ÁFRICA DO SUL, POR ISÓTOPO, 2018-2032 (MIL USD)

TABELA 43 EMISSORES BETA DA ÁFRICA DO SUL NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 44 EMISSORES ALFA DA ÁFRICA DO SUL NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 45 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DA ÁFRICA DO SUL, POR FONTES, 2018-2032 (MIL USD)

TABELA 46 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DA ÁFRICA DO SUL, POR APLICAÇÃO TERAPÊUTICA, 2018-2032 (MIL USD)

TABELA 47 ONCOLOGIA DA ÁFRICA DO SUL NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 48 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DA ÁFRICA DO SUL, POR TIPO DE VETOR, 2018-2032 (MIL USD)

TABELA 49 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DA ÁFRICA DO SUL, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 50 HOSPITAIS DA ÁFRICA DO SUL NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 51 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO EGITO, POR ISÓTOPO, 2018-2032 (MIL USD)

TABELA 52 EMISSORES BETA DO EGITO NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 53 EMISSORES ALFA DO EGITO NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 54 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO EGITO, POR FONTES, 2018-2032 (MIL USD)

TABELA 55 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO EGITO, POR APLICAÇÃO TERAPÊUTICA, 2018-2032 (MIL USD)

TABELA 56 ONCOLOGIA DO EGITO NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 57 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO EGITO, POR TIPO DE VETOR, 2018-2032 (MIL USD)

TABELA 58 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO EGITO, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 59 HOSPITAIS DO EGITO NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 60 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DA ARÁBIA SAUDITA, POR ISÓTOPO, 2018-2032 (MIL USD)

TABELA 61 EMISSORES BETA DA ARÁBIA SAUDITA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 62 EMISSORES ALFA DA ARÁBIA SAUDITA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 63 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DA ARÁBIA SAUDITA, POR FONTES, 2018-2032 (MIL USD)

TABELA 64 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DA ARÁBIA SAUDITA, POR APLICAÇÃO TERAPÊUTICA, 2018-2032 (MIL USD)

TABELA 65 ONCOLOGIA DA ARÁBIA SAUDITA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 66 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DA ARÁBIA SAUDITA, POR TIPO DE VETOR, 2018-2032 (MIL USD)

TABELA 67 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DA ARÁBIA SAUDITA, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 68 HOSPITAIS DA ARÁBIA SAUDITA NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 69 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DOS EAU, POR ISÓTOPO, 2018-2032 (MIL USD)

TABELA 70 EMISSORES BETA DOS EAU NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 71 EMISSORES ALFA DOS EAU NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 72 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DOS EAU, POR FONTES, 2018-2032 (MIL USD)

TABELA 73 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NOS EAU, POR APLICAÇÃO TERAPÊUTICA, 2018-2032 (MIL USD)

TABELA 74 ONCOLOGIA NOS EAU NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 75 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DOS EAU, POR TIPO DE VETOR, 2018-2032 (MIL USD)

TABELA 76 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DOS EAU, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 77 HOSPITAIS DOS EAU NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 78 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO KUWAIT, POR ISÓTOPO, 2018-2032 (MIL USD)

TABELA 79 EMISSORES BETA DO KUWAIT NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 80 EMISSORES ALFA DO KUWAIT NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 81 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO KUWAIT, POR FONTES, 2018-2032 (MIL USD)

TABELA 82 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO KUWAIT, POR APLICAÇÃO TERAPÊUTICA, 2018-2032 (MIL USD)

TABELA 83 ONCOLOGIA DO KUWAIT NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 84 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO KUWAIT, POR TIPO DE VETOR, 2018-2032 (MIL USD)

TABELA 85 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO KUWAIT, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 86 HOSPITAIS DO KUWAIT NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 87 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DE ISRAEL, POR ISÓTOPO, 2018-2032 (MIL USD)

TABELA 88 EMISSORES BETA DE ISRAEL NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 89 EMISSORES ALFA DE ISRAEL NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 90 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DE ISRAEL, POR FONTES, 2018-2032 (MIL USD)

TABELA 91 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DE ISRAEL, POR APLICAÇÃO TERAPÊUTICA, 2018-2032 (MIL USD)

TABELA 92 ONCOLOGIA DE ISRAEL NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 93 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DE ISRAEL, POR TIPO DE VETOR, 2018-2032 (MIL USD)

TABELA 94 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DE ISRAEL, POR USUÁRIO FINAL, 2018-2032 (MIL USD)

TABELA 95 HOSPITAIS DE ISRAEL NO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA, POR TIPO, 2018-2032 (MIL USD)

TABELA 96 RESTANTE DO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO ORIENTE MÉDIO E ÁFRICA, POR ISÓTOPO, 2018-2032 (MIL USD)

Lista de Figura

FIGURA 1 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: SEGMENTAÇÃO

FIGURA 2 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DROC

FIGURA 4 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DE MERCADO REGIONAL VS ORIENTE MÉDIO E ÁFRICA

FIGURA 5 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: MODELAGEM MULTIVARIADA

FIGURA 7 GRÁFICO DE LINHAS CURVA, POR ISÓTOPO

FIGURA 8 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: DEMOGRAFIA DA ENTREVISTA

FIGURA 9 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO ORIENTE MÉDIO E ÁFRICA: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 10 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 11 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: GRADE DE COBERTURA DO MERCADO DO USUÁRIO FINAL

FIGURA 12 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: SEGMENTAÇÃO

FIGURA 13 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: RESUMO EXECUTIVO

FIGURA 14 DECISÕES ESTRATÉGICAS

FIGURA 15 DOIS SEGMENTOS COMPREENDEM O MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO ORIENTE MÉDIO E ÁFRICA, POR ISÓTOPO 2024

FIGURA 16 O aumento da eficácia das terapias alfa e beta direcionadas deve impulsionar o mercado de radiofármacos baseados em emissores alfa e beta no Oriente Médio e na África no período previsto

FIGURA 17 O SEGMENTO DE EMISSORES BETA DEVE SER REPRESENTADO PELA MAIOR PARCIALIDADE DO MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA DO ORIENTE MÉDIO E ÁFRICA EM 2025 E 2032

FIGURA 18 INCIDÊNCIA POR LOCAL DE CÂNCER

FIGURA 19 TAXA DE MORTALIDADE POR CÂNCER COM LOCAL DE CÂNCER

FIGURA 20 ANÁLISE DROC

FIGURA 21 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR ISÓTOPO, 2024

FIGURA 22 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR ISÓTOPO, 2025 A 2032 (MIL USD)

FIGURA 23 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR ISÓTOPO, CAGR (2025-2032)

FIGURA 24 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR ISÓTOPO, CURVA DA LINHA DE SALVAÇÃO

FIGURA 25 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR FONTES, 2024

FIGURA 26 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR FONTES, 2025 A 2032 (MIL USD)

FIGURA 27 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR FONTES, CAGR (2025-2032)

FIGURA 28 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR FONTES, CURVA DA LINHA DE SALVAÇÃO

FIGURA 29 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR APLICAÇÃO TERAPÊUTICA, 2024

FIGURA 30 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR APLICAÇÃO TERAPÊUTICA, 2025 A 2032 (MIL USD)

FIGURA 31 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR APLICAÇÃO TERAPÊUTICA, CAGR (2025-2032)

FIGURA 32 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR APLICAÇÃO TERAPÊUTICA, CURVA DA LINHA DE SALVAÇÃO

FIGURA 33 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR TIPO DE VETOR, 2024

FIGURA 34 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR TIPO DE VETOR, 2025 A 2032 (MIL USD)

FIGURA 35 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR TIPO DE VETOR, CAGR (2025-2032)

FIGURA 36 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR TIPO DE VETOR, CURVA DE LINHA DE SALVAÇÃO

FIGURA 37 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR USUÁRIO FINAL, 2024

FIGURA 38 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR USUÁRIO FINAL, 2025 A 2032 (MIL USD)

FIGURA 39 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR USUÁRIO FINAL, CAGR (2025-2032)

FIGURA 40 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: POR USUÁRIO FINAL, CURVA DE LINHA DE SALVAÇÃO

FIGURA 41 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: RESUMO (2024)

FIGURA 42 MERCADO DE RADIOFARMACÊUTICOS BASEADOS EM EMISSORES ALFA E BETA NO ORIENTE MÉDIO E ÁFRICA: PARTICIPAÇÃO DA EMPRESA EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.