Middle East And Africa Automated Container Terminal Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

872.86 Million

USD

1,434.69 Million

2025

2033

USD

872.86 Million

USD

1,434.69 Million

2025

2033

| 2026 –2033 | |

| USD 872.86 Million | |

| USD 1,434.69 Million | |

| % | |

|

Mercado de terminais de contêineres automatizados no Oriente Médio e África, por grau de automação (terminais semiautomatizados, terminais totalmente automatizados), tipo de projeto (brownfield, greenfield), oferta (equipamentos, software, serviços), usuário final (público, privado), canal de distribuição (canal direto e canal indireto) - Tendências e previsões do setor até 2033

Tamanho do mercado de terminais de contêineres automatizados no Oriente Médio e na África

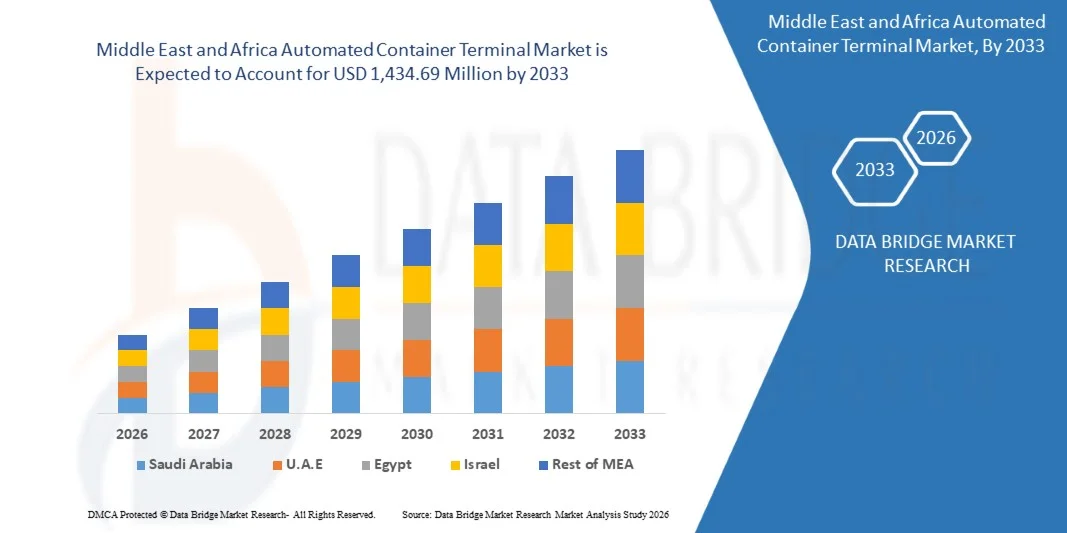

- O mercado de terminais de contêineres automatizados no Oriente Médio e na África foi avaliado em US$ 872,86 milhões em 2025 e deverá atingir US$ 1.434,69 milhões até 2033, com uma taxa de crescimento anual composta (CAGR) de 6,5% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de infraestrutura portuária digital, pela expansão da capacidade portuária e pelo aumento dos investimentos em tecnologias de logística inteligente e automação em importantes centros marítimos, como os Emirados Árabes Unidos, a Arábia Saudita e a África do Sul.

- Além disso, iniciativas governamentais que promovem o desenvolvimento de portos inteligentes, juntamente com a expansão de instalações especializadas para movimentação de contêineres e a crescente participação de operadores de terminais globais, como a DP World e a APM Terminals, estão acelerando ainda mais a expansão do mercado.

- A região está testemunhando um aumento na adoção da automação, incluindo Veículos Guiados Automaticamente (AGVs), Guindastes de Empilhamento Automatizados (ASCs) e Sistemas Operacionais de Terminal (TOS) avançados, para aumentar a eficiência do fluxo de trabalho, reduzir os custos operacionais e minimizar as emissões de carbono, em linha com as metas de sustentabilidade.

Análise do Mercado de Terminais de Contêineres Automatizados no Oriente Médio e na África

- O mercado de terminais de contêineres automatizados está experimentando um crescimento constante, impulsionado pelo aumento do comércio internacional, que levou a uma maior movimentação de contêineres; pela proliferação de automação, robótica e IA nas operações portuárias; por iniciativas de sustentabilidade que promovem terminais energeticamente eficientes e de baixa emissão; e pelo aumento dos investimentos e incentivos governamentais para iniciativas de portos inteligentes.

- No entanto, os elevados custos iniciais de investimento e instalação, a necessidade de conformidade com regulamentações regionais rigorosas e normas de segurança, bem como as interrupções operacionais durante a transição e a complexidade associada aos sistemas de automação, continuam a ser os principais obstáculos. Por outro lado, a expansão de terminais automatizados em mercados emergentes, a integração com soluções de logística inteligente e sistemas portuários, e a crescente adoção de equipamentos automatizados elétricos e híbridos para a sustentabilidade representam oportunidades significativas de crescimento.

- Prevê-se que os Emirados Árabes Unidos dominem o mercado de terminais de contêineres automatizados no Oriente Médio e na África, com a maior participação de receita, de 35,44% em 2026. Esse crescimento é impulsionado por fortes iniciativas governamentais para a modernização portuária, investimentos em larga escala em infraestrutura portuária inteligente e a rápida adoção de tecnologias de automação e digitalização nos principais terminais. Os principais portos dos Emirados Árabes Unidos, Jebel Ali (Dubai), Khalifa Port (Abu Dhabi) e Port Rashid, implementaram sistemas avançados, como guindastes de empilhamento automatizados (ASCs), veículos guiados automaticamente (AGVs) e sistemas operacionais de terminal (TOS) baseados em inteligência artificial, para aumentar a eficiência e a sustentabilidade. Além disso, a participação de fornecedores globais de tecnologia líderes, como ABB, Konecranes e Siemens, juntamente com projetos estratégicos liderados pela DP World e pelo AD Ports Group, reforça a posição dos Emirados Árabes Unidos como líder regional em automação portuária e integração logística inteligente.

- Prevê-se que os Emirados Árabes Unidos sejam a região de crescimento mais rápido no mercado de terminais de contêineres automatizados do Oriente Médio e da África durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 7,5%, impulsionada por investimentos em larga escala em automação portuária, aumento do volume de comércio e forte apoio governamental ao desenvolvimento de infraestrutura portuária inteligente e sustentável. Grandes centros portuários, como o Porto de Jebel Ali e o Porto Khalifa, estão adotando inteligência artificial (IA), Internet das Coisas (IoT), guindastes automatizados e tecnologias de gêmeos digitais para aumentar a eficiência operacional e a sustentabilidade. A colaboração entre fornecedores de tecnologia locais e líderes globais em automação está acelerando ainda mais a implantação de terminais automatizados de última geração em todo o país.

- O segmento de terminais semiautomatizados deverá dominar o mercado de terminais de contêineres automatizados no Oriente Médio e na África, com uma participação de mercado de 55,89% em 2026, impulsionado por sua relação custo-benefício, flexibilidade operacional e facilidade de integração com a infraestrutura portuária existente. A semiautomatização permite que os portos façam uma transição gradual para a automação completa, mantendo a supervisão manual, minimizando os riscos e custos de implementação. O uso crescente de guindastes de empilhamento automatizados (ASCs) e equipamentos de pátio controlados remotamente, combinado com uma ênfase cada vez maior em eficiência, segurança e produtividade, está impulsionando a forte adoção do segmento nos principais portos da região.

Escopo do relatório e segmentação do mercado de terminais de contêineres automatizados no Oriente Médio e na África.

|

Atributos |

Principais informações de mercado sobre terminais automatizados de contêineres no Oriente Médio e na África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise do setor e cenários futuros, mapeamento de penetração e perspectivas de crescimento, principais estratégias de preços dos concorrentes (principais participantes), análise de tecnologia, perfil da empresa e análise competitiva. |

Tendências do mercado de terminais de contêineres automatizados no Oriente Médio e na África

“Expansão de terminais automatizados em mercados emergentes”

- O rápido crescimento do volume de comércio e a crescente demanda por operações portuárias eficientes em mercados emergentes estão criando uma oportunidade significativa para os participantes do mercado de terminais de contêineres automatizados (ACT). Ao desenvolver terminais de contêineres automatizados, tanto em áreas novas quanto em áreas já existentes, essas regiões podem aumentar a eficiência portuária, acomodar navios maiores e fortalecer sua integração às cadeias de suprimentos globais.

- A expansão para mercados emergentes permite que fabricantes de equipamentos, fornecedores de software e integradores de serviços aproveitem as vantagens de pioneirismo, implementem tecnologias de automação modernas e alcancem maior escalabilidade operacional. Investimentos em guindastes avançados, veículos guiados automaticamente (AGVs), sistemas operacionais de terminais (TOS) e plataformas de logística digital estão transformando portos em centros modernos e eficientes, capazes de lidar com o crescente tráfego de contêineres, reduzindo custos e tempos de permanência.

- Em setembro de 2025, a Reuters noticiou que o Terminal Internacional Colombo Oeste (Sri Lanka), operado por um consórcio liderado pelo Grupo Adani, expandiu sua capacidade de terminal totalmente automatizado para movimentar até 3,2 milhões de contêineres anualmente, antes do previsto, fortalecendo as capacidades logísticas regionais.

- Assim, a expansão de terminais automatizados em mercados emergentes está consolidando essas regiões como importantes impulsionadoras do crescimento do mercado de terminais de carga. Ao implementar tecnologias avançadas de automação, os portos de mercados emergentes estão modernizando a infraestrutura, reduzindo gargalos operacionais e aprimorando a competitividade global, pavimentando o caminho para um crescimento sustentável do setor.

Dinâmica do mercado de terminais de contêineres automatizados no Oriente Médio e na África

Motorista

“O aumento do comércio internacional levou a uma maior movimentação de contêineres.”

- A expansão contínua do comércio global aumentou significativamente o volume de carga conteinerizada que atravessa fronteiras internacionais, impulsionando a demanda por soluções automatizadas e eficientes para a movimentação de contêineres. Como o transporte marítimo continua sendo a espinha dorsal do comércio global, os portos em todo o mundo estão sob crescente pressão para aumentar a capacidade de movimentação, reduzir o tempo de permanência dos navios no porto e melhorar a eficiência geral do terminal. Os Terminais de Contêineres Automatizados (ACTs) surgiram como uma solução vital para atender a essas demandas operacionais, aproveitando a robótica, a inteligência artificial e as tecnologias logísticas avançadas.

- A crescente globalização, aliada ao crescimento do comércio eletrônico e das cadeias de suprimentos transfronteiriças, está acelerando ainda mais a necessidade de automação nas operações portuárias. Guindastes automatizados, veículos autônomos e sistemas digitais de gestão portuária estão sendo cada vez mais utilizados para movimentar grandes volumes de contêineres com precisão e mínima intervenção humana.

- Em outubro de 2024, segundo a Conferência das Nações Unidas sobre Comércio e Desenvolvimento (UNCTAD, 2024), o volume do comércio marítimo global cresceu 2,4% em relação a 2023, com o comércio de contêineres representando mais de 60% da carga marítima, o que destaca a necessidade crítica de infraestrutura portuária automatizada.

- Em novembro de 2024, um relatório da Hamburg Port Consulting destacou que a automação e a digitalização estão se tornando essenciais para as operações portuárias modernas, visto que o aumento do volume de cargas exige maior eficiência.

- Além disso, a crescente complexidade das redes logísticas globais e a expansão das zonas de livre comércio estão obrigando os portos a adotarem sistemas automatizados de última geração para se manterem competitivos. A automação não só permite uma maior movimentação de contêineres, como também garante maior precisão operacional, sustentabilidade e adaptabilidade às flutuações da demanda comercial. Com o crescimento contínuo do comércio marítimo internacional, tecnologias de automação como AGVs (Veículos Guiados Automaticamente), guindastes de empilhamento automatizados e sistemas de monitoramento baseados em gêmeos digitais estão se tornando indispensáveis para otimizar o desempenho e reduzir gargalos operacionais.

- Assim, o aumento nos volumes do comércio internacional e a crescente necessidade de movimentação eficiente de contêineres estão impulsionando a adoção de terminais de contêineres automatizados em todo o mundo, consolidando a automação como um pilar fundamental para operações portuárias preparadas para o futuro, resilientes e de alto desempenho.

Restrição/Desafio

“Altos custos iniciais de investimento e instalação”

Apesar da crescente adoção de tecnologias de automação em portos globais, os altos custos iniciais de investimento e instalação continuam sendo um fator restritivo significativo para o mercado de terminais de contêineres automatizados no Oriente Médio e na África. O desenvolvimento de terminais totalmente ou semiautomatizados exige capital substancial para maquinário avançado, como veículos guiados automaticamente (AGVs), guindastes de empilhamento automatizados (ASCs) e sistemas operacionais de terminal (TOS) sofisticados, bem como para a integração de infraestrutura digital e sistemas de energia de suporte. Essas despesas frequentemente ultrapassam centenas de milhões de dólares, representando uma grande restrição, principalmente para portos de pequeno e médio porte com orçamentos limitados ou fluxo de carga incerto.

- Além disso, os projetos de automação normalmente envolvem adaptações complexas e longos prazos de instalação, o que pode interromper as operações em andamento e prolongar os períodos de retorno do investimento (ROI). Embora a automação prometa eficiência operacional e economia de mão de obra a longo prazo, o alto investimento inicial (CAPEX) e os riscos de integração muitas vezes impedem que os operadores de terminais adotem soluções de automação em larga escala. Consequentemente, muitos portos optam por modelos de automação faseados ou híbridos em vez de reformas completas.

- Em janeiro de 2024, a Port Technology International relatou que 62% dos profissionais de terminais identificaram os altos requisitos de investimento inicial como a principal barreira para a implantação da automação em terminais de contêineres.

- Em junho de 2023, a PortEconomics destacou que as adaptações de automação em terminais existentes frequentemente enfrentam problemas complexos de integração, aumentando ainda mais os custos do projeto e limitando a flexibilidade após a instalação.

- Assim, embora a automação de terminais prometa benefícios a longo prazo, como aumento da produtividade, otimização da mão de obra e sustentabilidade, o significativo ônus financeiro inicial e os complexos processos de instalação continuam sendo os principais entraves para o crescimento do mercado. Superar esses desafios dependerá da adoção de mecanismos de financiamento inovadores, modelos de automação faseados e maior colaboração público-privada para tornar a automação financeiramente viável para portos de todos os portes nos próximos anos.

Escopo do mercado de terminais de contêineres automatizados no Oriente Médio e na África

O mercado é segmentado com base no grau de automação, tipo de projeto, oferta, usuário final e canal de distribuição.

- Por grau de automação

Com base no grau de automação, o mercado de terminais de contêineres automatizados no Oriente Médio e na África é segmentado em terminais semiautomatizados e terminais totalmente automatizados. Em 2026, espera-se que o segmento de terminais semiautomatizados domine o mercado com uma participação de 55,89%, impulsionado por sua relação custo-benefício, flexibilidade operacional, integração gradual da automação com supervisão manual e a crescente adoção de guindastes de empilhamento automatizados (ASCs) e equipamentos de pátio controlados remotamente, que aumentam a eficiência, a segurança e a produtividade, minimizando os riscos de transição e os custos de implementação.

- Por tipo de projeto

Com base no tipo de projeto, o mercado de terminais de contêineres automatizados no Oriente Médio e na África é segmentado em projetos Brownfield e projetos Greenfield. Em 2026, espera-se que o segmento Brownfield domine o mercado com uma participação de 56,90%, impulsionado pela modernização e atualização da infraestrutura portuária existente, pela integração de tecnologias avançadas de automação em terminais operacionais, pela relação custo-benefício em comparação com a construção de novos terminais e pela necessidade de aumentar a eficiência, reduzir o tempo de permanência dos navios no porto e atender à crescente demanda por movimentação de contêineres.

O segmento Greenfield é o que apresenta o crescimento mais rápido no mercado de terminais de contêineres automatizados do Oriente Médio e da África, com uma taxa de crescimento anual composta (CAGR) de 7,0%, impulsionado pelo desenvolvimento de novos terminais de última geração equipados com tecnologias avançadas de automação, pelo aumento do volume do comércio internacional, pelo forte apoio governamental à expansão da infraestrutura portuária e pela necessidade de operações de terminais eficientes, escaláveis e sustentáveis.

- Ao oferecer

Com base na oferta, o mercado de terminais de contêineres automatizados no Oriente Médio e na África é segmentado em equipamentos, software e serviços. Em 2026, espera-se que o segmento de equipamentos domine o mercado com 55,85% de participação, impulsionado pela crescente implantação de guindastes de empilhamento automatizados (ASCs), veículos guiados automaticamente (AGVs), equipamentos de pátio controlados remotamente e guindastes de cais, bem como pelo aumento dos investimentos na modernização portuária, pelo crescimento do volume de contêineres e pela demanda por maior eficiência operacional e segurança nas operações dos terminais.

O segmento de software é o que apresenta o crescimento mais rápido, com uma taxa composta de crescimento anual (CAGR) de 7,3% no mercado de terminais de contêineres automatizados do Oriente Médio e da África, impulsionado pela crescente adoção de sistemas operacionais de terminais (TOS) avançados, análise de dados em tempo real, soluções habilitadas para IA e IoT e pela crescente necessidade de gerenciamento eficiente de cargas, manutenção preditiva e integração perfeita com a comunidade portuária.

- Por usuário final

Com base no usuário final, o mercado é segmentado em público e privado. Em 2026, espera-se que o segmento público domine o mercado com 61,41% de participação, impulsionado pelas autoridades portuárias governamentais, investimentos em infraestrutura em larga escala, iniciativas nacionais de facilitação do comércio, modernização de portos estratégicos, adoção de automação para melhorar a eficiência e a segurança, estabilidade de financiamento a longo prazo e apoio político voltado para o aprimoramento da conectividade global e do crescimento econômico.

O segmento privado é o que apresenta o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 6,9% no mercado, impulsionado pelo aumento das concessões de terminais privados, parcerias público-privadas, demanda por eficiência operacional, tomada de decisões mais rápida, foco no retorno do investimento, adoção de tecnologias avançadas de automação, pressão competitiva para reduzir custos, melhorar a produtividade e oferecer maior confiabilidade nos serviços.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em canal direto e canal indireto. Em 2026, espera-se que o segmento de canal direto domine o mercado com 69,55% de participação, impulsionado pelos fortes relacionamentos entre operadores de terminais e fornecedores de soluções de automação, requisitos de integração de sistemas personalizados, custos de aquisição reduzidos, suporte técnico direto, contratos de serviço de longo prazo e a necessidade de implementação perfeita de soluções de automação complexas e de alto valor.

Análise Regional do Mercado de Terminais Automatizados de Contêineres no Oriente Médio e na África

- Prevê-se que os Emirados Árabes Unidos dominem o mercado de terminais de contêineres automatizados no Oriente Médio e na África, com a maior participação na receita, de 35,44% em 2026, impulsionados por sua relação custo-benefício, flexibilidade operacional, integração gradual da automação com supervisão manual e a crescente adoção de guindastes de empilhamento automatizados (ASCs) e equipamentos de pátio controlados remotamente, que aumentam a eficiência, a segurança e a produtividade, minimizando os riscos de transição e os custos de implementação.

- Prevê-se que os Emirados Árabes Unidos sejam a região de crescimento mais rápido no mercado de terminais de contêineres automatizados do Oriente Médio e da África durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 7,5%, impulsionada por investimentos em larga escala em automação portuária, rápida expansão dos volumes de comércio, fortes iniciativas governamentais para o desenvolvimento de infraestrutura portuária inteligente e sustentável e a adoção de tecnologias digitais avançadas, como inteligência artificial (IA), Internet das Coisas (IoT) e sistemas de gêmeos digitais. Além disso, as colaborações entre fornecedores de tecnologia locais e empresas globais de automação estão acelerando a implantação de terminais automatizados de última geração em todo o país.

Análise do Mercado de Terminais Automatizados de Contêineres na Arábia Saudita, Oriente Médio e África

O mercado de terminais de contêineres automatizados da Arábia Saudita no Oriente Médio e na África desempenha um papel significativo na região, impulsionado por iniciativas governamentais no âmbito da Visão Saudita 2030, que visa transformar o reino em um centro logístico global, pela modernização de portos importantes como o Porto Islâmico de Jeddah, o Porto Rei Abdulaziz em Dammam e o Porto Rei Abdullah, pela adoção de tecnologias avançadas de automação, incluindo guindastes de empilhamento automatizados (ASCs), sistemas operacionais de terminais (TOS) baseados em inteligência artificial e soluções de portões inteligentes, bem como pelo aumento da movimentação de contêineres e pelas colaborações com operadores portuários globais e fornecedores de tecnologia.

Análise do Mercado de Terminais Automatizados de Contêineres na África do Sul, Oriente Médio e África

Prevê-se que o mercado de terminais de contêineres automatizados na África do Sul, Oriente Médio e África cresça de forma constante, impulsionado pelas iniciativas de modernização em curso da Transnet Port Terminals (TPT), pela adoção de guindastes de empilhamento automatizados (ASCs) e guindastes de cais controlados remotamente, pela implementação de tecnologias portuárias inteligentes e soluções de manutenção preditiva, por investimentos em infraestrutura logística digital e por parcerias estratégicas com fornecedores globais de automação, como Kalmar, ABB e Siemens. Portos importantes, incluindo o Porto de Durban, o Porto de Ngqura e o Terminal de Contêineres da Cidade do Cabo, estão liderando essa transformação para aumentar a eficiência, reduzir o tempo de permanência dos navios no porto e dar suporte ao crescente volume de comércio da região.

Os principais líderes de mercado que atuam no setor são:

- TOTAL SOFT BANK LTDA. (Coreia do Sul)

- INFORM SOFTWARE (Alemanha)

- Logstar ERP (Índia)

- Tideworks (EUA)

- Loginno Logistic Innovation Ltda. (Israel)

- World Crane Services FZE (EAU)

- SISTEMAS STARCOMM (Reino Unido)

- Kalmar Corporation (Finlândia)

- Cargotec Corporation (Finlândia)

- Konecranes Plc (Finlândia)

- Shanghai Zhenhua Heavy Industries Co., Ltd. (China)

- Grupo LIEBHERR (Suíça)

- ABB Ltda. (Suíça)

- HAPAG LLOYD (Alemanha)

- Terminais APM (Países Baixos)

- BECKHOFF AUTOMATION GMBH & CO. KG (Alemanha)

- Künz GmbH (Áustria)

- CyberLogitec Co., Ltd. (Coreia)

- Camco Technologies NV (Bélgica)

- IDENTEC SOLUTIONS AG (Áustria)

- ORBCOMM Inc. (EUA)

- A ORBITA PORTS & TERMINALS foi adquirida pela TMEIC PORT TECHNOLOGIES, SL (Japão).

- PACECO Corp. (EUA)

Últimos desenvolvimentos no mercado de terminais de contêineres automatizados no Oriente Médio e na África

- Em outubro de 2025, a Hapag-Lloyd e a DP World renovaram sua parceria de longo prazo no Porto de Santos, no Brasil. Essa extensão garante a colaboração para a próxima década e inclui uma grande expansão do terminal, aumentando o comprimento do cais e a capacidade anual de movimentação de cargas, o que permitirá à Hapag-Lloyd atender navios maiores e oferecer novos serviços aos clientes.

- Em setembro de 2025, a Hiab Corporation firmou uma parceria com a Forterra para acelerar o desenvolvimento de soluções autônomas para caminhões e movimentação de cargas. O objetivo é aprimorar as capacidades de direção autônoma, aumentando a sustentabilidade e a segurança nos fluxos de trabalho logísticos.

- Em setembro de 2025, a Liebherr e a TPT firmaram um acordo de parceria estratégica de 10 anos com o objetivo de modernizar e aumentar a eficiência das operações portuárias na África do Sul. O acordo inclui o fornecimento de quatro guindastes STS de grande porte para o Porto de Durban e 48 guindastes pórticos sobre pneus (RTG) para os terminais de Durban e da Cidade do Cabo, além de um programa de gestão de ativos de 20 anos para garantir a confiabilidade dos equipamentos a longo prazo.

- Em novembro de 2024, a Shanghai Zhenhua Heavy Industries Co., Ltd. (ZPMC) firmou um acordo de cooperação estratégica com a Cavotec SA, marcando um passo significativo para o avanço da sustentabilidade e inovação na infraestrutura portuária e de terminais em todo o mundo. Essa parceria combina a expertise da ZPMC na fabricação de equipamentos portuários de grande porte com as tecnologias especializadas da Cavotec em automação e eletrificação. Juntas, elas visam desenvolver soluções de ponta que aprimorem a eficiência e o desempenho ambiental dos portos, como a redução de emissões por meio de equipamentos eletrificados e o aumento da automação operacional. Ao aproveitar os pontos fortes de ambas as empresas, a colaboração busca apoiar a transição da indústria marítima global para operações portuárias mais ecológicas, inteligentes e sustentáveis.

- Em dezembro de 2024, a Konecranes concluiu a aquisição da Peinemann Port Services BV e da Peinemann Container Handling BV, ambas sediadas em Roterdã, após aprovação da autoridade holandesa de defesa da concorrência. A aquisição, cujo valor não foi divulgado, adicionou aproximadamente 100 funcionários e fortaleceu a posição da Konecranes na Holanda, particularmente na região de Roterdã.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 Modelo de Validação de Dados Tripé DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 MOLDE DE POSIÇÃO DE MERCADO DBMR

2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES DA DBMR

2.1 FONTES SECUNDÁRIAS

2.11 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 ANÁLISE DA INDÚSTRIA E CENÁRIO FUTURISTA

4.2 MAPEAMENTO DE PENETRAÇÃO E PERSPECTIVAS DE CRESCIMENTO

4.3 PRINCIPAIS ESTRATÉGIAS DE PRECIFICAÇÃO DOS CONCORRENTES (PRINCIPAIS JOGADORES)

4.4 ANÁLISE TECNOLÓGICA – MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA

4.4.1 TECNOLOGIAS PRINCIPAIS

4.4.2 TECNOLOGIAS COMPLEMENTARES

4.4.3 TECNOLOGIAS ADJACENTES

4.5 PERFIL DA EMPRESA

4.5.1 HAPAG-LLOYD AG

4.5.1.1 LISTA DE AQUISIÇÕES

4.5.1.2 ESTRUTURA ACIONÁRIA

4.5.1.3 CONCORRENTES E ALTERNATIVAS DA EMPRESA

4.5.1.4 MODELO DE NEGÓCIO

4.5.1.5 COMO A EMPRESA GANHA DINHEIRO CANVAS

4.5.1.5.1 SEGMENTOS DE CLIENTES DA EMPRESA

4.5.1.5.2 PROPOSTAS DE VALOR DA EMPRESA

4.5.1.5.3 CANAIS DA EMPRESA

4.5.1.5.4 RELACIONAMENTOS DA EMPRESA COM O CLIENTE

4.5.1.5.5 FONTES DE RECEITA DA EMPRESA

4.5.1.5.6 RECURSOS PRINCIPAIS DA EMPRESA

4.5.1.5.7 PRINCIPAIS ATIVIDADES DA EMPRESA

4.5.1.5.8 PRINCIPAIS PARCEIROS DA EMPRESA

4.5.1.5.9 ESTRUTURA DE CUSTOS DA EMPRESA A

4.5.1.5.10 ANÁLISE SWOT DA EMPRESA

4.5.2 KONECRANES

4.5.2.1 LISTA DE AQUISIÇÕES

4.5.2.2 ESTRUTURA ACIONÁRIA

4.5.2.3 CONCORRENTES E ALTERNATIVAS DA EMPRESA

4.5.2.4 MODELO DE NEGÓCIO

4.5.2.5 COMO A EMPRESA GANHA DINHEIRO CANVAS

4.5.2.5.1 SEGMENTOS DE CLIENTES DA EMPRESA

4.5.2.5.2 PROPOSTAS DE VALOR DA EMPRESA

4.5.2.5.3 CANAIS DA EMPRESA

4.5.2.5.4 RELACIONAMENTOS DA EMPRESA COM O CLIENTE

4.5.2.5.5 FONTES DE RECEITA DA EMPRESA

4.5.2.5.6 RECURSOS PRINCIPAIS DA EMPRESA

4.5.2.5.7 PRINCIPAIS ATIVIDADES DA EMPRESA

4.5.2.5.8 PRINCIPAIS PARCEIROS DA EMPRESA

4.5.2.5.9 ESTRUTURA DE CUSTOS DA EMPRESA A

4.5.2.5.10 ANÁLISE SWOT DA EMPRESA

4.6 ANÁLISE COMPETITIVA

5. VISÃO GERAL DO MERCADO

5.1 MOTORISTAS

5.1.1 O aumento do comércio internacional levou a um maior volume de movimentação de contêineres.

5.1.2 PROLIFERAÇÃO DA AUTOMAÇÃO, ROBÓTICA E IA NAS OPERAÇÕES PORTUÁRIAS

5.1.3 INICIATIVAS DE SUSTENTABILIDADE QUE PROMOVEM TERMINAIS COM EFICIÊNCIA ENERGÉTICA E BAIXAS EMISSÕES

5.1.4 AUMENTO DOS INVESTIMENTOS E INCENTIVOS GOVERNAMENTAIS PARA INICIATIVAS DE PORTOS INTELIGENTES

5.2 RESTRIÇÕES

5.2.1 ALTOS CUSTOS DE INVESTIMENTO INICIAL E INSTALAÇÃO

5.2.2 CONFORMIDADE COM REGULAMENTOS REGIONAIS RIGOROSOS E NORMAS DE SEGURANÇA

5.3 OPORTUNIDADES

5.3.1 EXPANSÃO DE TERMINAIS AUTOMATIZADOS EM MERCADOS EMERGENTES

5.3.2 INTEGRAÇÃO COM SOLUÇÕES DE LOGÍSTICA INTELIGENTE E SISTEMAS DE COMUNIDADE PORTUÁRIA

5.3.3 ADOÇÃO CRESCENTE DE EQUIPAMENTOS AUTOMATIZADOS ELÉTRICOS E HÍBRIDOS PARA A SUSTENTABILIDADE

5.4 DESAFIOS

5.4.1 RISCOS DE CIBERSEGURANÇA ASSOCIADOS À INFRAESTRUTURA PORTUÁRIA DIGITAL

5.4.2 INTEROPERABILIDADE DO SISTEMA COM EQUIPAMENTOS LEGADOS E SOLUÇÕES DE MÚLTIPLOS FORNECEDORES

6. MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR GRAU DE AUTOMAÇÃO

6.1 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR GRAU DE AUTOMAÇÃO, 2018-2033 (EM MILHARES DE USD)

6.1.1 TERMINAIS SEMI-AUTOMÁTICOS

6.1.2 TERMINAIS TOTALMENTE AUTOMATIZADOS

7. MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR TIPO DE PROJETO

7.1 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR TIPO DE PROJETO, 2018-2033 (EM MILHARES DE USD)

7.1.1 PROJETOS DE RECONSTRUÇÃO DE ÁREAS INDUSTRIALIZADAS

7.1.1.1 PROJETOS DE RECONSTRUÇÃO DE ÁREAS INDUSTRIALIZADAS, POR TIPO

7.1.1.1.1 AUTOMAÇÃO DE TERMINAIS EM PROJETOS DE REMODELISMO DE EXTREMIDADES

7.1.1.1.2 RETROFIT DE AUTOMAÇÃO APENAS PARA PÁTIOS

7.1.1.1.3 ATUALIZAÇÕES DE AUTOMAÇÃO DO LADO TERRESTRE / PORTÃO

7.1.1.1.4 RETROFIT DE AUTOMAÇÃO DE GUINDASTES DE CAIS

7.1.2 PROJETOS DE CAMPO VERDE

7.1.2.1 PROJETOS DE CAMPOS VERDES, POR TIPO

7.1.2.1.1 TERMINAIS DE PROJETOS DE CAMPOS VERDES TOTALMENTE AUTOMATIZADOS

7.1.2.1.2 TERMINAIS SEMI-AUTOMÁTICOS PARA PROJETOS DE CAMPOS VERDES

7.1.2.1.3 AUTOMAÇÃO DE PROJETOS DE CAMPOS VERDES EM FASES

8 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, OFERECENDO

8.1 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR OFERTA, 2018-2033 (EM MILHARES DE USD)

8.1.1 EQUIPAMENTO

8.1.1.1 EQUIPAMENTOS, POR TIPO

8.1.1.1.1 GUINDASTES AUTOMATIZADOS E CONTROLADOS REMOTAMENTE

8.1.1.1.2 TRANSPORTE HORIZONTAL AUTOMATIZADO

8.1.1.1.3 EQUIPAMENTOS DE AUTOMAÇÃO DE PORTÕES E LADO TERRESTRE

8.1.1.1.4 OUTROS

8.1.2 SOFTWARE

8.1.2.1 SOFTWARE, POR TIPO

8.1.2.1.1 SISTEMAS DE CONTROLE DE EQUIPAMENTOS (ECS) E GERENCIAMENTO DE FROTA

8.1.2.1.2 SISTEMAS OPERACIONAIS DE TERMINAL (TOS)

8.1.2.1.3 PLATAFORMAS DE AUTOMAÇÃO E ORQUESTRAÇÃO

8.1.2.1.4 GÊMEO DIGITAL E FERRAMENTAS DE SIMULAÇÃO

8.1.2.1.5 PLATAFORMAS DE PORTÃO E COMUNIDADE

8.1.2.1.6 OUTROS

8.1.3 SERVIÇOS

8.1.3.1 SERVIÇO, POR TIPO

8.1.3.1.1 SERVIÇOS PROFISSIONAIS

8.1.3.1.2 SERVIÇOS GERENCIADOS

9. MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR USUÁRIO FINAL

9.1 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

9.1.1 PÚBLICO

9.1.1.1 PÚBLICO, MEDIANTE APLICAÇÃO

9.1.1.1.1 MODERNIZAÇÃO DA INFRAESTRUTURA PORTUÁRIA

9.1.1.1.2 FACILITAÇÃO DO COMÉRCIO E AUTOMATIZAÇÃO ADUANEIRA

9.1.1.1.3 AUTOMAÇÃO DE SEGURANÇA E CONFORMIDADE

9.1.1.1.4 CORREDORES LOGÍSTICOS NACIONAIS INTELIGENTES

9.1.1.1.5 TERMINAIS COGERIDOS EM PARCERIA PÚBLICO-PRIVADA (PPP)

9.1.1.1.6 OUTROS

9.1.2 PRIVADO

9.1.2.1 PRIVADO, MEDIANTE APLICAÇÃO

9.1.2.1.1 MANUSEIO AUTOMATIZADO DE CONTÊINERES DE ALTO VOLUME

9.1.2.1.2 LOGÍSTICA AUTOMATIZADA E CENTROS INTERMODAIS

9.1.2.1.3 TERMINAIS INTELIGENTES DE PROPRIEDADE DA OPERADORA

9.1.2.1.4 SERVIÇOS DE ASSINATURA E AUTOMAÇÃO DE TERMINAIS GERENCIADOS

10 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR CANAL DE DISTRIBUIÇÃO

10.1 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

10.1.1 CANAL DIRETO

10.1.2 CANAL INDIRETO

10.1.2.1 CANAL INDIRETO, POR TIPO

10.1.2.1.1 INTEGRADORES DE SISTEMAS

10.1.2.1.2 REVENDEDORES DE VALOR AGREGADO (VAR)

10.1.2.1.3 OUTROS

11 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR REGIÃO

11.1 ORIENTE MÉDIO E ÁFRICA

11.1.1 Emirados Árabes Unidos

11.1.2 ARÁBIA SAUDITA

11.1.3 ÁFRICA DO SUL

11.1.4 EGITO

11.1.5 ISRAEL

11.1.6 RESTO DO ORIENTE MÉDIO E ÁFRICA

12. MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, PANORAMA DAS EMPRESAS

12.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

13 ANÁLISE SWOT

14 PERFIS DE EMPRESAS

14.1 LIEBHERR

14.1.1 PERFIL DA EMPRESA

14.1.2 ANÁLISE DE RECEITAS

14.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.1.4 PORTFÓLIO DE PRODUTOS

14.1.5 DESENVOLVIMENTOS RECENTES

14.2 Automação Beckhoff

14.2.1 PERFIL DA EMPRESA

14.2.2 ANÁLISE DAS AÇÕES DA EMPRESA

14.2.3 PORTFÓLIO DE PRODUTOS

14.2.4 DESENVOLVIMENTOS RECENTES

14.3 SHANGHAI ZHENHUA HEAVY INDUSTRIES CO., LTD.

14.3.1 RESUMO DA EMPRESA

14.3.2 ANÁLISE DE RECEITAS

14.3.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.3.4 PORTFÓLIO DE PRODUTOS

14.3.5 DESENVOLVIMENTOS RECENTES

14.4 KONECRANES

14.4.1 PERFIL DA EMPRESA

14.4.2 ANÁLISE DE RECEITAS

14.4.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.4.4 PORTFÓLIO DE PRODUTOS

14.4.5 DESENVOLVIMENTOS RECENTES

14.5 KALMAR CORPORATION

14.5.1 PERFIL DA EMPRESA

14.5.2 ANÁLISE DE RECEITAS

14.5.3 ANÁLISE DAS AÇÕES DA EMPRESA

14.5.4 PORTFÓLIO DE PRODUTOS

14.5.5 DESENVOLVIMENTOS RECENTES

14,6 ABB

14.6.1 PERFIL DA EMPRESA

14.6.2 ANÁLISE DE RECEITAS

14.6.3 PORTFÓLIO DE PRODUTOS

14.6.4 DESENVOLVIMENTOS RECENTES

14,7 TERMINAIS APM

14.7.1 PERFIL DA EMPRESA

14.7.2 ANÁLISE DE RECEITAS

14.7.3 PORTFÓLIO DE PRODUTOS

14.7.4 DESENVOLVIMENTOS RECENTES

14.8 CAMCO TECHNOLOGIES

14.8.1 PERFIL DA EMPRESA

14.8.2 ANÁLISE DE RECEITAS

14.8.3 PORTFÓLIO DE PRODUTOS

14.8.4 DESENVOLVIMENTOS RECENTES

14,9 CLT

14.9.1 PERFIL DA EMPRESA

14.9.2 PORTFÓLIO DE PRODUTOS

14.9.3 DESENVOLVIMENTOS RECENTES

14.1 HIAB CORPORATION (SUBSIDIÁRIA DA CARGOTEC)

14.10.1 PERFIL DA EMPRESA

14.10.2 ANÁLISE DE RECEITAS

14.10.3 PORTFÓLIO DE PRODUTOS

14.10.4 DESENVOLVIMENTOS RECENTES

14.11 HAPAG-LLOYD AG

14.11.1 PERFIL DA EMPRESA

14.11.2 ANÁLISE DE RECEITAS

14.11.3 PORTFÓLIO DE PRODUTOS

14.11.4 DESENVOLVIMENTOS RECENTES

14.12 INFYZ.COM.

14.12.1 PERFIL DA EMPRESA

14.12.2 PORTFÓLIO DE PRODUTOS

14.12.3 DESENVOLVIMENTOS RECENTES

14.13 SOFTWARE INFORME

14.13.1 PERFIL DA EMPRESA

14.13.2 PORTFÓLIO DE PRODUTOS

14.13.3 DESENVOLVIMENTOS RECENTES

14.14 IDENTEC SOLUTIONS AG

14.14.1 PERFIL DA EMPRESA

14.14.2 PORTFÓLIO DE PRODUTOS

14.14.3 DESENVOLVIMENTOS RECENTES

14.15 KÜNZ GMBH

14.15.1 PERFIL DA EMPRESA

14.15.2 PORTFÓLIO DE PRODUTOS

14.15.3 DESENVOLVIMENTOS RECENTES

14.16 LOGSTAR ERP.

14.16.1 PERFIL DA EMPRESA

14.16.2 PORTFÓLIO DE PRODUTOS

14.16.3 DESENVOLVIMENTOS RECENTES

14.17 LOGINNO LOGISTIC INNOVATION LTD.

14.17.1 PERFIL DA EMPRESA

14.17.2 PORTFÓLIO DE PRODUTOS

14.17.3 DESENVOLVIMENTOS RECENTES

14.18 ORBCOMM

14.18.1 PERFIL DA EMPRESA

14.18.2 PORTFÓLIO DE PRODUTOS

14.18.3 DESENVOLVIMENTOS RECENTES

14.19 PACECO CORP.

14.19.1 PERFIL DA EMPRESA

14.19.2 PORTFÓLIO DE PRODUTOS

14.19.3 DESENVOLVIMENTOS RECENTES

14.2 SOLUÇÕES STARCOM GPS PARA O ORIENTE MÉDIO E ÁFRICA

14.20.1 PERFIL DA EMPRESA

14.20.2 PORTFÓLIO DE PRODUTOS

14.20.3 DESENVOLVIMENTO RECENTE

14.21 TMEIC

14.21.1 PERFIL DA EMPRESA

14.21.2 PORTFÓLIO DE PRODUTOS

14.21.3 DESENVOLVIMENTOS RECENTES

14.22 MARÉS.

14.22.1 PERFIL DA EMPRESA

14.22.2 PORTFÓLIO DE PRODUTOS

14.22.3 DESENVOLVIMENTOS RECENTES

14.23 TOTAL SOFT BANK LTDA.

14.23.1 PERFIL DA EMPRESA

14.23.2 ANÁLISE DE RECEITAS

14.23.3 PORTFÓLIO DE PRODUTOS

14.24 CONSULTORIA WCS

14.24.1 PERFIL DA EMPRESA

14.24.2 PORTFÓLIO DE PRODUTOS

14.24.3 DESENVOLVIMENTOS RECENTES

15 QUESTIONÁRIO

16 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 ANÁLISE DA INDÚSTRIA E CENÁRIO FUTURISMO DO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA

TABELA 2 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR GRAU DE AUTOMAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 3 TERMINAIS SEMI-AUTOMÁTICOS DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 4 TERMINAIS TOTALMENTE AUTOMATIZADOS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 5 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR TIPO DE PROJETO, 2018-2033 (EM MILHARES DE USD)

TABELA 6 PROJETOS DE REFORMULAÇÃO DE INSTALAÇÕES ANTIGAS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 7 PROJETOS DE REESTRUTURAÇÃO DE INSTALAÇÕES INDEPENDENTES NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 8 PROJETOS DE REFORMA DE ÁGUAS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 9 PROJETOS DE REFORMA DE ÁGUAS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 10 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR OFERTA, 2018-2033 (EM MILHARES DE USD)

TABELA 11 EQUIPAMENTOS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 12 EQUIPAMENTOS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 13 SOFTWARE NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 14 SOFTWARE NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 15 SERVIÇOS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 16 SERVIÇOS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 17 SERVIÇOS PROFISSIONAIS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 18 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 19 ORIENTE MÉDIO E ÁFRICA - PÚBLICO NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 20 ORIENTE MÉDIO E ÁFRICA - MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 21 ORIENTE MÉDIO E ÁFRICA - MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 22 ORIENTE MÉDIO E ÁFRICA - MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 23 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 24 CANAL DIRETO NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 25 CANAL INDIRETO DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 26 CANAL INDIRETO DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 27 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR PAÍS, 2018-2033 (EM MILHARES DE USD)

TABELA 28 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR GRAU DE AUTOMAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 29 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR TIPO DE PROJETO, 2018-2033 (EM MILHARES DE USD)

TABELA 30 PROJETOS DE REESTRUTURAÇÃO DE INSTALAÇÕES INDEPENDENTES NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 31 PROJETOS DE REFORMA DE ÁGUAS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 32 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR OFERTA, 2018-2033 (EM MILHARES DE USD)

TABELA 33 EQUIPAMENTOS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 34 SOFTWARE NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 35 SERVIÇOS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 36 SERVIÇOS PROFISSIONAIS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 37 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 38 ORIENTE MÉDIO E ÁFRICA - MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 39 ORIENTE MÉDIO E ÁFRICA - MERCADO PRIVADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 40 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 41 CANAL INDIRETO DO ORIENTE MÉDIO E DA ÁFRICA NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 42 EAU (MILHARES DE USD)

TABELA 43 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DOS EAU, POR GRAU DE AUTOMAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 44 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DOS EAU, POR TIPO DE PROJETO, 2018-2033 (EM MILHARES DE USD)

TABELA 45 PROJETOS DE REFORMULAÇÃO DE INFRAESTRUTURAS NOS EAU NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 46 PROJETOS DE REVITALIZAÇÃO AQUÁTICA NOS EAU NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 47 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DOS EAU, POR OFERTA, 2018-2033 (EM MILHARES DE USD)

TABELA 48 EQUIPAMENTOS NOS EAU NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 49 SOFTWARE DOS EAU NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 50 SERVIÇOS DOS EAU NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 51 SERVIÇOS PROFISSIONAIS NOS EAU NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 52 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DOS EAU, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 53 - INVESTIMENTO PÚBLICO DOS EAU NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 54 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS PRIVADOS DOS EAU, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 55 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DOS EAU, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 56 CANAL INDIRETO DOS EAU NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 57 ARÁBIA SAUDITA (MILHARES DE USD)

TABELA 58 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DA ARÁBIA SAUDITA, POR GRAU DE AUTOMAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 59 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DA ARÁBIA SAUDITA, POR TIPO DE PROJETO, 2018-2033 (EM MILHARES DE USD)

TABELA 60 PROJETOS DE REESTRUTURAÇÃO DE INFRAESTRUTURAS NA ARÁBIA SAUDITA NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 61 PROJETOS DE REFORMA NA ARÁBIA SAUDITA NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 62 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DA ARÁBIA SAUDITA, POR OFERTA, 2018-2033 (EM MILHARES DE USD)

TABELA 63 EQUIPAMENTOS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DA ARÁBIA SAUDITA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 64 ARÁBIA SAUDITA SOFTWARE NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 65 SERVIÇOS DA ARÁBIA SAUDITA NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 66 SERVIÇOS PROFISSIONAIS NA ARÁBIA SAUDITA NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 67 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DA ARÁBIA SAUDITA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 68 ARÁBIA SAUDITA - PÚBLICO NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 69 ARÁBIA SAUDITA MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 70 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DA ARÁBIA SAUDITA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 71 CANAL INDIRETO DA ARÁBIA SAUDITA NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 72 ÁFRICA DO SUL (MILHARES DE USD)

TABELA 73 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DA ÁFRICA DO SUL, POR GRAU DE AUTOMAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 74 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DA ÁFRICA DO SUL, POR TIPO DE PROJETO, 2018-2033 (EM MILHARES DE USD)

TABELA 75 PROJETOS DE REESTRUTURAÇÃO DE INFRAESTRUTURAS NA ÁFRICA DO SUL NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 76 PROJETOS DE REABILITAÇÃO NA ÁFRICA DO SUL NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 77 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DA ÁFRICA DO SUL, POR OFERTA, 2018-2033 (EM MILHARES DE USD)

TABELA 78 EQUIPAMENTOS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DA ÁFRICA DO SUL, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 79 MERCADO DE SOFTWARE EM TERMINAIS DE CONTÊINERES AUTOMATIZADOS NA ÁFRICA DO SUL, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 80 SERVIÇOS DA ÁFRICA DO SUL NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 81 SERVIÇOS PROFISSIONAIS NA ÁFRICA DO SUL NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 82 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DA ÁFRICA DO SUL, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 83 ÁFRICA DO SUL - MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 84 MERCADO PRIVADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DA ÁFRICA DO SUL, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 85 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DA ÁFRICA DO SUL, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 86 CANAL INDIRETO DA ÁFRICA DO SUL NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 87 EGITO (MILHARES DE USD)

TABELA 88 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO EGITO, POR GRAU DE AUTOMAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 89 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO EGITO, POR TIPO DE PROJETO, 2018-2033 (EM MILHARES DE USD)

TABELA 90 PROJETOS DE REESTRUTURAÇÃO DE INSTALAÇÕES NO EGITO NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 91 PROJETOS DE REFORMA NO EGITO NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 92 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO EGITO, POR OFERTA, 2018-2033 (EM MILHARES DE USD)

TABELA 93 EQUIPAMENTOS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO EGITO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 94 EGITO SOFTWARE NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 95 SERVIÇOS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO EGITO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 96 SERVIÇOS PROFISSIONAIS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO EGITO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 97 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO EGITO, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 98 EGITO PÚBLICO NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR APLICAÇÃO, 2018-2033 (MILHARES DE USD)

TABELA 99 EGITO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS PRIVADOS, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 100 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO EGITO, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 101 EGITO CANAL INDIRETO NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 102 ISRAEL (MILHARES DE USD)

TABELA 103 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DE ISRAEL, POR GRAU DE AUTOMAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 104 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS EM ISRAEL, POR TIPO DE PROJETO, 2018-2033 (EM MILHARES DE USD)

TABELA 105 PROJETOS DE REESTRUTURAÇÃO DE INSTALAÇÕES EM ISRAEL NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 106 PROJETOS DE REFORMA DE IMÓVEIS EM ISRAEL NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 107 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DE ISRAEL, POR OFERTA, 2018-2033 (EM MILHARES DE USD)

TABELA 108 EQUIPAMENTOS ISRAELENSES NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 109 SOFTWARE ISRAELENSE NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 110 SERVIÇOS ISRAELENSES NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 111 SERVIÇOS PROFISSIONAIS DE ISRAEL NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 112 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DE ISRAEL, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 113 PÚBLICO DE ISRAEL NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 114 INVESTIMENTO PRIVADO DE ISRAEL NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 115 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DE ISRAEL, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 116 CANAL INDIRETO DE ISRAEL NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 117 RESTO DO ORIENTE MÉDIO E ÁFRICA (MILHARES DE USD)

TABELA 118 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO RESTO DO ORIENTE MÉDIO E DA ÁFRICA, POR GRAU DE AUTOMAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 119 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO RESTO DO ORIENTE MÉDIO E DA ÁFRICA, POR TIPO DE PROJETO, 2018-2033 (EM MILHARES DE USD)

TABELA 120 RESTANTE DO ORIENTE MÉDIO E DA ÁFRICA - PROJETOS DE REFORMA DE INSTALAÇÕES INDEPENDENTES NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 121 RESTANTE DO ORIENTE MÉDIO E DA ÁFRICA PROJETOS DE REFORMA DE ÁGUAS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 122 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO RESTO DO ORIENTE MÉDIO E DA ÁFRICA, POR OFERTA, 2018-2033 (EM MILHARES DE USD)

TABELA 123 RESTANTE DO ORIENTE MÉDIO E DA ÁFRICA EQUIPAMENTOS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 124 RESTO DO ORIENTE MÉDIO E ÁFRICA SOFTWARE NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 125 RESTO DO ORIENTE MÉDIO E DA ÁFRICA SERVIÇOS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 126 RESTO DO ORIENTE MÉDIO E ÁFRICA SERVIÇOS PROFISSIONAIS NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 127 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO RESTO DO ORIENTE MÉDIO E DA ÁFRICA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 128 RESTO DO ORIENTE MÉDIO E ÁFRICA - PÚBLICO NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 129 RESTO DO ORIENTE MÉDIO E ÁFRICA - MERCADO PRIVADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 130 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO RESTO DO ORIENTE MÉDIO E DA ÁFRICA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 131 RESTO DO ORIENTE MÉDIO E ÁFRICA CANAL INDIRETO NO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS, POR TIPO, 2018-2033 (MILHARES DE USD)

Lista de Figura

FIGURA 1 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA

FIGURA 2 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA: ANÁLISE DROC

FIGURA 4 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA: ANÁLISE DO MERCADO DO ORIENTE MÉDIO E DA ÁFRICA EM RELAÇÃO AO MERCADO REGIONAL

FIGURA 5 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA: MODELAGEM MULTIVARIADA

FIGURA 7 ANÁLISE SWOT

FIGURA 8 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA: DADOS DEMOGRÁFICOS DAS ENTREVISTAS

FIGURA 9 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO ORIENTE MÉDIO E DA ÁFRICA: MATRIZ DE POSICIONAMENTO DE MERCADO DA DBMR

FIGURA 10 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA: ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

FIGURA 11 RESUMO EXECUTIVO

FIGURA 12 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA: SEGMENTAÇÃO

FIGURA 13 DECISÕES ESTRATÉGICAS

FIGURA 14. O MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS DO ORIENTE MÉDIO E DA ÁFRICA É COMPOSTO POR DOIS SEGMENTOS, POR TIPO DE PROJETO.

FIGURA 15 O AUMENTO DO COMÉRCIO INTERNACIONAL LEVOU A UM MAIOR FLUXO DE CONTÊINERES. ESPERA-SE QUE IMPULSIONE O MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA NO PERÍODO DE PREVISÃO DE 2026 A 2033.

FIGURA 16. O segmento semiautomático deverá representar a maior participação de mercado no setor de terminais de contêineres automatizados do Oriente Médio e da África em 2025 e 2033.

FIGURA 17: MOTORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA

FIGURA 18 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA: POR GRAU DE AUTOMAÇÃO, 2025

FIGURA 19 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA: POR TIPO DE PROJETO, 2025

FIGURA 20 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA: POR OFERTA, 2025

FIGURA 21 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA: POR USUÁRIO FINAL, 2025

FIGURA 22 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA: POR CANAL DE DISTRIBUIÇÃO, 2025

FIGURA 23 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA: PANORAMA (2025)

FIGURA 24 MERCADO DE TERMINAIS DE CONTÊINERES AUTOMATIZADOS NO ORIENTE MÉDIO E NA ÁFRICA: PARTICIPAÇÃO DAS EMPRESAS EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.