Middle East And Africa Orthopedic Implants Including Dental Implants Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

991.14 Million

USD

2,350.80 Million

2024

2032

USD

991.14 Million

USD

2,350.80 Million

2024

2032

| 2025 –2032 | |

| USD 991.14 Million | |

| USD 2,350.80 Million | |

| % | |

|

Segmentação do mercado de implantes ortopédicos (incluindo implantes dentários) no Oriente Médio e África, por tipo de produto (substituições articulares reconstrutivas, implantes espinhais, dispositivos de preservação de movimento/dispositivos sem fusão, implantes dentários, implantes de trauma, ortobiológicos e outros), biomaterial (biomateriais metálicos, biomateriais cerâmicos, biomateriais poliméricos, biomateriais naturais e outros), procedimentos (cirurgia aberta, cirurgia minimamente invasiva (MIS) e outros), tipo de fixação (implantes ortopédicos cimentados, implantes ortopédicos não cimentados e implantes ortopédicos híbridos), usuário final (hospitais, clínicas, centros cirúrgicos ambulatoriais, ambientes de atendimento domiciliar, institutos acadêmicos e de pesquisa e outros), canal de distribuição (licitação direta, vendas no varejo e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de implantes ortopédicos (incluindo implantes dentários) no Oriente Médio e na África

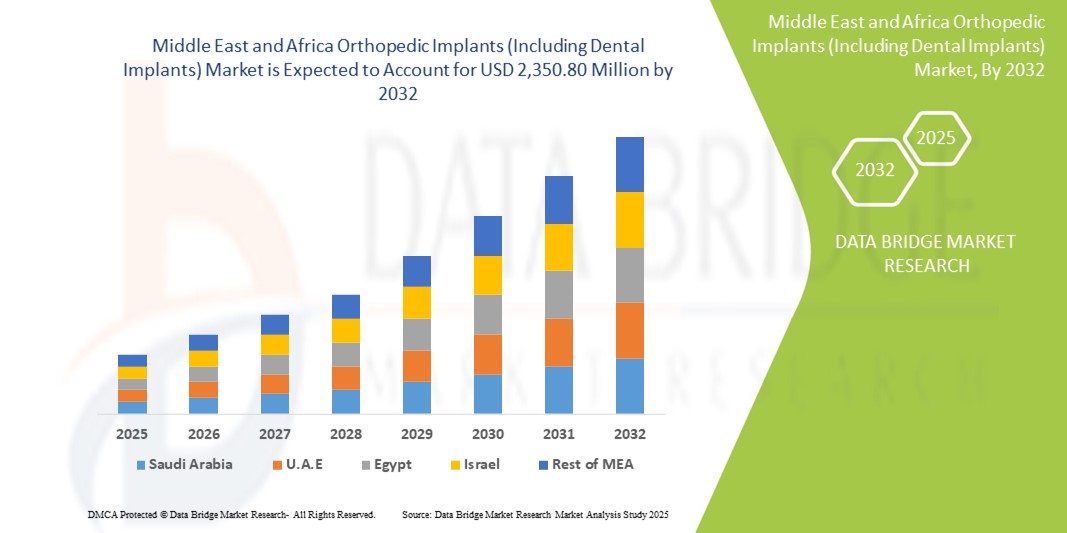

- O tamanho do mercado de implantes ortopédicos (incluindo implantes dentários) do Oriente Médio e da África foi avaliado em US$ 991,14 milhões em 2024 e deve atingir US$ 2.350,80 milhões até 2032 , com um CAGR de 11,4% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de condições ortopédicas, como osteoartrite , fraturas e lesões esportivas, juntamente com a crescente conscientização sobre a saúde musculoesquelética, o envelhecimento da população e as mudanças no estilo de vida que levam à obesidade e hábitos sedentários.

- Além disso, iniciativas governamentais, aumento dos gastos com saúde e investimentos em centros ortopédicos e odontológicos especializados, juntamente com a adoção de tecnologias avançadas, como implantes impressos em 3D, cirurgias assistidas por robótica e procedimentos minimamente invasivos, estão consolidando os implantes ortopédicos e dentários como soluções preferenciais para melhores resultados para os pacientes. Esses fatores convergentes estão acelerando a adoção de implantes ortopédicos e dentários, impulsionando significativamente o crescimento do setor.

Análise de mercado de implantes ortopédicos (incluindo implantes dentários) no Oriente Médio e na África

- Os implantes ortopédicos e dentários, incluindo substituições de articulações, implantes espinhais e próteses dentárias, estão se tornando componentes cada vez mais críticos da infraestrutura de saúde moderna em hospitais e clínicas especializadas devido à sua eficácia na restauração da mobilidade, funcionalidade e saúde bucal.

- A crescente demanda por implantes ortopédicos e dentários é impulsionada principalmente pela crescente prevalência de distúrbios musculoesqueléticos , fraturas, osteoartrite e condições dentárias, juntamente com o envelhecimento da população, taxas crescentes de obesidade e maior conscientização sobre opções avançadas de tratamento.

- A Arábia Saudita dominou o mercado de implantes ortopédicos e dentários na região Oriente Médio e África (MEA), com a maior participação na receita, de 32,5% em 2024. A região é caracterizada por infraestrutura avançada em saúde, maiores gastos com saúde e forte presença de importantes players do setor. Investimentos em centros ortopédicos e odontológicos especializados, juntamente com a introdução de cirurgias minimamente invasivas e assistidas por robótica, estão acelerando a adoção.

- Espera-se que o Egito seja o país com crescimento mais rápido no mercado de implantes ortopédicos e dentários da região Oriente Médio e África durante o período previsto, devido à expansão das instalações de saúde, às iniciativas governamentais para melhorar os resultados cirúrgicos e à crescente conscientização sobre as opções modernas de tratamento ortopédico e odontológico.

- O segmento de substituições articulares reconstrutivas dominou o segmento ortopédico com uma participação de mercado de 38,5% em 2024, impulsionado por sua eficácia comprovada na restauração da mobilidade, redução da dor e melhoria da qualidade de vida de pacientes com doenças articulares crônicas.

Escopo do relatório e segmentação do mercado de implantes ortopédicos (incluindo implantes dentários) no Oriente Médio e na África

|

Atributos |

Principais insights de mercado sobre implantes ortopédicos no Oriente Médio e na África (incluindo implantes dentários) |

|

Segmentos abrangidos |

|

|

Países abrangidos |

Oriente Médio e África

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências de mercado de implantes ortopédicos (incluindo implantes dentários) no Oriente Médio e na África

Avanço por meio de cirurgias robóticas e minimamente invasivas

- Uma tendência importante e crescente no mercado de implantes ortopédicos e dentários da região MEA é a adoção de técnicas cirúrgicas minimamente invasivas e assistidas por robótica. Essa integração está melhorando significativamente a precisão cirúrgica, reduzindo o tempo de recuperação e aprimorando os resultados dos pacientes.

- Por exemplo, o Mazor X Stealth Edition é utilizado em cirurgias de implantes espinhais na Arábia Saudita, permitindo que os cirurgiões planejem e executem procedimentos com alta precisão, ao mesmo tempo que reduzem as complicações pós-operatórias e os períodos de hospitalização.

- Abordagens robóticas e minimamente invasivas em cirurgias ortopédicas facilitam incisões menores, redução da perda sanguínea e reabilitação mais rápida. Da mesma forma, em implantes dentários, a cirurgia guiada por imagem digital garante a colocação precisa de implantes de titânio e zircônia.

- A combinação de robôs cirúrgicos avançados e ferramentas de planejamento digital permite que hospitais e clínicas padronizem procedimentos, melhorem as taxas de sucesso e forneçam resultados previsíveis aos pacientes, elevando a confiança geral nos tratamentos ortopédicos e odontológicos.

- Essa tendência por procedimentos mais precisos, tecnológicos e amigáveis ao paciente está remodelando as expectativas no mercado de MEA. Consequentemente, empresas como a Medtronic e a DePuy Synthes estão desenvolvendo soluções de implantes minimamente invasivos e assistidos por robôs para substituição de articulações e cirurgias de coluna.

- A demanda por implantes ortopédicos e dentários que suportem procedimentos robóticos e minimamente invasivos está crescendo rapidamente em hospitais e clínicas especializadas, à medida que os profissionais de saúde buscam melhorar os resultados dos procedimentos e a satisfação do paciente.

Dinâmica do mercado de implantes ortopédicos (incluindo implantes dentários) no Oriente Médio e na África

Motorista

Aumento da demanda devido ao aumento de distúrbios ortopédicos e odontológicos

- A crescente prevalência de distúrbios musculoesqueléticos, fraturas, osteoartrite e problemas dentários, combinada com o envelhecimento da população e o aumento das taxas de obesidade, é um dos principais impulsionadores da maior demanda por implantes ortopédicos e dentários.

- Por exemplo, em 2024, o Ministério da Saúde saudita relatou um aumento nos procedimentos de substituição de articulações devido à osteoartrite, levando os hospitais a expandir as ofertas de implantes ortopédicos

- Os pacientes preferem cada vez mais implantes avançados, como próteses articulares, dispositivos de fixação da coluna e próteses dentárias, que melhoram a mobilidade, reduzem a dor e restauram a função oral, fornecendo uma alternativa atraente aos tratamentos convencionais.

- Além disso, a conscientização crescente sobre procedimentos corretivos, cobertura de seguro para implantes e maior acesso a instalações de saúde modernas estão tornando os implantes ortopédicos e dentários uma opção de tratamento preferida em toda a região MEA.

- Hospitais e clínicas estão investindo em infraestrutura cirúrgica, programas de treinamento e serviços de cuidados pós-operatórios, aprimorando a adoção de procedimentos e acelerando o crescimento do mercado nos segmentos de implantes ortopédicos e dentários.

Restrição/Desafio

Alto custo e conscientização limitada em mercados emergentes

- O custo relativamente alto dos implantes ortopédicos e dentários avançados, em comparação com os tratamentos convencionais, representa um desafio à penetração no mercado, especialmente em países sensíveis ao preço, como o Egito e a Nigéria.

- Por exemplo, os implantes de substituição articular de titânio importados têm frequentemente preços inacessíveis a muitos pacientes nos mercados emergentes de MEA, limitando a adopção generalizada apesar da eficácia clínica.

- Além disso, a falta de conhecimento sobre opções avançadas de tratamento e a disponibilidade limitada de conhecimentos cirúrgicos especializados podem atrasar a adoção por parte dos pacientes e retardar a expansão do mercado.

- Os hospitais e clínicas devem enfrentar esses desafios por meio da educação do paciente, programas de treinamento para cirurgiões e colaborações com fabricantes para fornecer soluções de implantes econômicas sem comprometer a qualidade.

- Superar essas barreiras por meio de iniciativas de acessibilidade, campanhas de conscientização e desenvolvimento de infraestrutura será crucial para sustentar o crescimento de implantes ortopédicos e dentários em toda a região MEA.

Escopo de mercado de implantes ortopédicos (incluindo implantes dentários) no Oriente Médio e na África

O mercado é segmentado com base no tipo de produto, biomaterial, procedimentos, tipo de fixação, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de implantes ortopédicos (incluindo implantes dentários) é segmentado em substituições articulares reconstrutivas, implantes espinhais, dispositivos de preservação de movimento/sem fusão, implantes dentários, implantes para trauma, ortobiológicos e outros. O segmento de substituições articulares reconstrutivas dominou o mercado com a maior participação na receita de 38,5% em 2024, impulsionado pela alta prevalência de osteoartrite e degeneração articular na região do Oriente Médio e África (MEA). Hospitais e centros ortopédicos especializados priorizam os implantes de substituição articular devido à sua eficácia comprovada na restauração da mobilidade e na melhoria da qualidade de vida dos pacientes. O segmento se beneficia da crescente conscientização entre pacientes e médicos sobre procedimentos avançados de substituição articular, apoiados por iniciativas governamentais de saúde. Avanços tecnológicos, como cirurgias assistidas por computador e robótica, aumentam ainda mais a adoção de implantes articulares reconstrutivos. Países de alta renda, como Arábia Saudita e Emirados Árabes Unidos, possuem infraestrutura robusta e renda disponível, facilitando o acesso a esses procedimentos avançados. A crescente população geriátrica na região também sustenta uma demanda de longo prazo por soluções de substituição de articulações.

O segmento de implantes dentários deverá apresentar a taxa de crescimento mais rápida, com um CAGR de 8,5% entre 2025 e 2032, impulsionado pela crescente demanda por substituição permanente de dentes e procedimentos de odontologia estética. A crescente conscientização sobre saúde bucal e a disponibilidade de opções avançadas de implantes de titânio e zircônia são os principais impulsionadores do crescimento. Investimentos em infraestrutura odontológica no Egito, Emirados Árabes Unidos e Arábia Saudita apoiam ainda mais a adoção. As tendências da odontologia estética e as preferências estéticas estão expandindo a base de pacientes, enquanto procedimentos de implante guiados minimamente invasivos melhoram o sucesso do procedimento e a satisfação do paciente. O segmento também se beneficia do aumento da renda disponível e do crescimento da população de classe média na região. A crescente popularidade de clínicas odontológicas privadas contribui para a rápida adoção de implantes dentários em toda a região do Oriente Médio e África.

- Por Biomaterial

Com base em biomateriais, o mercado de implantes ortopédicos (incluindo implantes dentários) é segmentado em metálicos, cerâmicos, poliméricos, naturais e outros. O segmento de biomateriais metálicos dominou o mercado com a maior participação em 2024 devido ao uso generalizado de ligas de titânio e cobalto-cromo em implantes articulares e espinhais. Hospitais e fabricantes de implantes na Arábia Saudita e nos Emirados Árabes Unidos preferem implantes metálicos devido à sua alta resistência, resistência à corrosão e biocompatibilidade a longo prazo. Os implantes metálicos são especialmente adequados para aplicações de suporte de carga em procedimentos ortopédicos. A familiaridade dos cirurgiões e as cadeias de suprimentos bem estabelecidas na região do Oriente Médio e África (MEA) apoiam ainda mais a adoção. O segmento também se beneficia de resultados clínicos comprovados e altas taxas de satisfação do paciente. A demanda por biomateriais metálicos permanece alta devido à sua versatilidade em múltiplas aplicações ortopédicas e odontológicas.

Espera-se que o segmento de biomateriais cerâmicos apresente o crescimento mais rápido durante o período previsto, devido ao uso crescente em implantes dentários e procedimentos de resurfacing articular. As cerâmicas oferecem alta resistência ao desgaste, biocompatibilidade e risco reduzido de reações alérgicas. Revestimentos cerâmicos avançados aumentam a longevidade e o desempenho dos implantes. A crescente preferência dos pacientes por estética e biocompatibilidade impulsiona a adoção em aplicações odontológicas. O segmento também é apoiado por investimentos em clínicas odontológicas e ortopédicas avançadas. Países como Egito e Emirados Árabes Unidos estão testemunhando uma crescente aceitação de implantes cerâmicos entre pacientes mais jovens e de meia-idade.

- Por Procedimentos

Com base nos procedimentos, o mercado de implantes ortopédicos (incluindo implantes dentários) é segmentado em cirurgia aberta, cirurgia minimamente invasiva (CMI) e outros. O segmento de cirurgia aberta dominou em 2024 devido à sua adequação para reconstruções complexas de articulações e coluna vertebral. Hospitais com departamentos ortopédicos estabelecidos dependem de cirurgias abertas para procedimentos de alto risco ou de revisão. A cirurgia aberta garante a colocação precisa do implante e resultados previsíveis, especialmente para casos de trauma e degeneração. O segmento é favorecido na Arábia Saudita e nos Emirados Árabes Unidos, onde a infraestrutura cirúrgica avançada suporta procedimentos de alto volume. As cirurgias abertas continuam sendo o padrão para muitas intervenções ortopédicas e odontológicas. Os cirurgiões continuam a confiar em abordagens abertas para procedimentos complexos ou multiníveis.

Espera-se que o segmento de cirurgia minimamente invasiva (CMI) apresente o crescimento mais rápido durante o período previsto, devido à crescente demanda dos pacientes por períodos de recuperação mais curtos e menores taxas de complicações. Procedimentos CMI assistidos e guiados por robótica são cada vez mais adotados em centros urbanos da região do Oriente Médio e África (MEA). A CMI permite incisões menores, redução da perda sanguínea e reabilitação mais rápida. Hospitais e clínicas investem em treinamento e infraestrutura em CMI, acelerando a adoção. O segmento também se beneficia da crescente conscientização sobre procedimentos ambulatoriais e odontologia estética. Os procedimentos CMI aumentam a satisfação do paciente e a taxa de sucesso dos implantes.

- Por tipo de fixação

Com base no tipo de fixação, o mercado de implantes ortopédicos (incluindo implantes dentários) é segmentado em implantes ortopédicos cimentados, não cimentados e híbridos. O segmento de implantes ortopédicos não cimentados dominou o mercado devido à melhor estabilidade a longo prazo e propriedades de osseointegração, particularmente em próteses de quadril e joelho. Os implantes não cimentados são preferidos em pacientes mais jovens e populações altamente ativas. Países como Arábia Saudita e Emirados Árabes Unidos têm uma alta taxa de adoção devido à expertise cirúrgica avançada. Os cirurgiões preferem designs sem cimento para desempenho previsível e taxas de revisão reduzidas. Os hospitais têm amplo estoque de implantes sem cimento para atender à demanda por procedimentos primários e de revisão. A satisfação do paciente e os resultados clínicos fortalecem ainda mais a dominância do segmento.

Espera-se que o segmento de implantes híbridos apresente o crescimento mais rápido durante o período previsto, pois combina componentes cimentados e não cimentados para otimizar os resultados em casos complexos. Os implantes híbridos são versáteis para condições anatômicas e fisiológicas específicas do paciente. A adoção está crescendo devido aos avanços tecnológicos e à familiaridade do cirurgião. Países com infraestrutura ortopédica em expansão, como Egito e Emirados Árabes Unidos, estão implementando rapidamente soluções híbridas. O segmento se beneficia da crescente conscientização sobre opções cirúrgicas personalizadas. Os implantes híbridos atendem tanto às necessidades de fixação de curto prazo quanto à durabilidade de longo prazo, impulsionando a demanda.

- Por usuário final

Com base no usuário final, o mercado de implantes ortopédicos (incluindo implantes dentários) é segmentado em hospitais, clínicas, centros cirúrgicos ambulatoriais, ambientes de atendimento domiciliar, institutos acadêmicos e de pesquisa, entre outros. Os hospitais dominaram o mercado com a maior participação na receita em 2024, realizando a maioria dos procedimentos de implantes ortopédicos e dentários. Os hospitais têm acesso a infraestrutura cirúrgica avançada e a um grande volume de pacientes. Países como Arábia Saudita, Emirados Árabes Unidos e Egito contribuem significativamente para esse domínio devido ao forte investimento em saúde. Os hospitais também oferecem cuidados e acompanhamentos pós-operatórios abrangentes, melhorando os resultados. O apoio institucional e a cobertura de seguros incentivam a adoção de implantes em ambientes hospitalares.

Espera-se que o segmento de clínicas apresente o crescimento mais rápido durante o período previsto, devido à crescente disponibilidade de serviços ortopédicos e odontológicos ambulatoriais especializados. As clínicas oferecem procedimentos minimamente invasivos, implantes dentários estéticos e atendimento personalizado. Os pacientes preferem as clínicas pela conveniência e menor tempo de recuperação. O investimento em equipamentos especializados acelera o crescimento nos centros urbanos. O segmento se beneficia da expansão do setor privado e da crescente conscientização dos pacientes. As clínicas também são importantes impulsionadoras da adoção em países como Egito e Emirados Árabes Unidos, onde o atendimento ambulatorial está se expandindo rapidamente.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de implantes ortopédicos (incluindo implantes dentários) é segmentado em licitação direta, vendas no varejo e outros. O segmento de licitação direta dominou o mercado em 2024, com grandes hospitais e sistemas de saúde governamentais adquirindo implantes por meio de licitações para garantir eficiência de custos e fornecimento consistente. A licitação direta é particularmente significativa na Arábia Saudita e nos Emirados Árabes Unidos, onde os hospitais financiados pelo governo dominam. Este canal garante a conformidade regulatória e a eficiência na aquisição em massa. Os hospitais também se beneficiam de contratos de longo prazo com fornecedores. A alta adoção de implantes padronizados sustenta a estabilidade do mercado. Os processos de licitação permitem que os governos negociem preços para soluções avançadas de implantes.

Espera-se que o segmento de vendas no varejo apresente o crescimento mais rápido durante o período previsto, devido ao aumento dos investimentos do setor privado e à expansão das clínicas ortopédicas e odontológicas. Os pacientes estão cada vez mais comprando implantes por meio de consultas com cirurgiões ou prestadores de serviços privados. Os canais de varejo melhoram a acessibilidade em mercados emergentes do norte da África. Clínicas e hospitais menores preferem compras no varejo para flexibilidade de estoque. O segmento também se beneficia da crescente conscientização e disposição para pagar por procedimentos avançados. A distribuição no varejo está se tornando um importante impulsionador de crescimento para o mercado MEA.

Análise regional do mercado de implantes ortopédicos (incluindo implantes dentários) no Oriente Médio e na África

- A Arábia Saudita dominou o mercado de implantes ortopédicos e dentários na região Oriente Médio e África (MEA), com a maior participação na receita, de 32,5% em 2024. A região é caracterizada por infraestrutura avançada em saúde, maiores gastos com saúde e forte presença de importantes players do setor. Investimentos em centros ortopédicos e odontológicos especializados, juntamente com a introdução de cirurgias minimamente invasivas e assistidas por robótica, estão acelerando a adoção.

- Pacientes e profissionais de saúde na Arábia Saudita valorizam muito a disponibilidade de soluções avançadas de substituição de articulações, implantes dentários e de coluna, além de procedimentos minimamente invasivos e assistidos por robótica que melhoram os resultados cirúrgicos e reduzem os tempos de recuperação.

- Essa ampla adoção é ainda apoiada por iniciativas governamentais para melhorar os serviços de saúde, investimentos em centros ortopédicos e odontológicos especializados e altas rendas disponíveis entre os pacientes, estabelecendo os implantes como a solução preferida para tratamentos musculoesqueléticos e odontológicos em hospitais e clínicas privadas.

Visão geral do mercado de implantes ortopédicos na Arábia Saudita

O mercado de implantes ortopédicos e dentários da Arábia Saudita capturou a maior fatia da receita, de 32,5%, em 2024, na região do Oriente Médio e África (MEA), impulsionado por infraestrutura avançada de saúde e investimentos crescentes em centros ortopédicos e odontológicos especializados. Os pacientes priorizam cada vez mais a substituição articular, implantes de coluna e próteses dentárias para restaurar a mobilidade, reduzir a dor e melhorar a qualidade de vida. A crescente adoção de cirurgias minimamente invasivas e assistidas por robótica, juntamente com instalações cirúrgicas de última geração, impulsiona ainda mais o crescimento do mercado. Altas rendas disponíveis e cobertura de seguro robusta contribuem para o aumento da acessibilidade a implantes avançados. Além disso, iniciativas governamentais que promovem a modernização da saúde e a conscientização ortopédica estão aumentando significativamente a adoção. Hospitais e clínicas privadas continuam sendo contribuintes importantes, oferecendo procedimentos de implantes primários e de revisão.

Visão geral do mercado de implantes ortopédicos no Egito

O mercado egípcio de implantes ortopédicos e dentários está emergindo como o país com crescimento mais rápido na região do Oriente Médio e África (MEA), impulsionado pela expansão da infraestrutura de saúde e pela crescente conscientização sobre a saúde musculoesquelética e odontológica. O aumento dos investimentos em hospitais públicos e privados está melhorando o acesso a próteses articulares, implantes de coluna e implantes dentários. Os pacientes demonstram crescente preferência por procedimentos de implantes minimamente invasivos e guiados devido aos menores tempos de recuperação e complicações. A expansão da classe média e o aumento da renda disponível apoiam a adoção de implantes avançados. Além disso, programas governamentais que promovem cirurgias eletivas e cuidados ortopédicos estão incentivando o crescimento do mercado. Clínicas e ambulatórios estão desempenhando um papel significativo no aumento da acessibilidade.

Visão do mercado de implantes ortopédicos nos Emirados Árabes Unidos

O mercado de implantes ortopédicos e dentários dos Emirados Árabes Unidos está testemunhando um crescimento substancial, impulsionado pela alta adoção de tecnologias avançadas de implantes e por uma infraestrutura de saúde bem desenvolvida. Hospitais e clínicas especializadas oferecem cada vez mais implantes dentários, de coluna, de trauma e de articulação, com procedimentos assistidos por robótica e guiados por computador. Os pacientes valorizam melhores resultados cirúrgicos, recuperação mais rápida e atendimento de alta qualidade, impulsionando a demanda. Investimentos em saúde privada e colaborações com fabricantes globais de implantes aceleram ainda mais o crescimento. Além disso, uma população com inclinação tecnológica e o turismo médico contribuem para a expansão do mercado. Os Emirados Árabes Unidos estão se tornando um polo regional para procedimentos ortopédicos e odontológicos avançados.

Visão do mercado de implantes ortopédicos na África do Sul

Espera-se que o mercado sul-africano cresça de forma constante devido à crescente prevalência de distúrbios musculoesqueléticos, fraturas e condições dentárias. Hospitais e clínicas estão expandindo os serviços ortopédicos e odontológicos para atender à crescente demanda dos pacientes. Campanhas de conscientização e iniciativas governamentais estão ampliando o acesso a próteses articulares, implantes de coluna e próteses dentárias. Prestadores de serviços de saúde privados estão investindo em procedimentos cirúrgicos minimamente invasivos e guiados. Os pacientes buscam cada vez mais implantes que ofereçam durabilidade a longo prazo e melhor qualidade de vida. Além disso, os centros urbanos estão testemunhando a adoção de soluções de implantes tecnologicamente avançadas, impulsionando o crescimento.

Participação no mercado de implantes ortopédicos (incluindo implantes dentários) no Oriente Médio e na África

O setor de implantes ortopédicos (incluindo implantes dentários) do Oriente Médio e da África é liderado principalmente por empresas bem estabelecidas, incluindo:

- MEGA'GEN IMPLANT CO.,LTD. (Coreia do Sul)

- Sistemas e Dispositivos Médicos Internacionais (Israel)

- OrthoCare Surgical (EUA)

- Instituto Straumann AG (Suíça)

- Stryker (EUA)

- Nobel Biocare Services AG (Suíça)

- SIGN Fracture Care International (EUA)

- Zimmer Biomet (EUA)

- Medtronic (Irlanda)

- DePuy Synthes (EUA)

- Smith & Nephew (Reino Unido)

- CONMED Corporation (EUA)

- Orthofix Medical Inc. (EUA)

- NuVasive (EUA)

- Medacta International (Suíça)

- Xenco Medical (EUA)

- Bioventus (EUA)

- Auxein Medical (Índia)

Quais são os desenvolvimentos recentes no mercado de implantes ortopédicos (incluindo implantes dentários) no Oriente Médio e na África?

- Em julho de 2025 , a ZimVie, fabricante de implantes dentários, anunciou sua aquisição pela empresa de private equity Archimed por US$ 730 milhões, avaliando a ZimVie em US$ 19 por ação. A previsão é de que o negócio seja concluído até o final de 2025, impactando potencialmente o mercado de implantes dentários na região do Oriente Médio e África.

- Em maio de 2025, o Ministério da Saúde do Egito firmou uma parceria com a Zimmer Biomet para introduzir implantes ortopédicos avançados e tecnologias protéticas em unidades de saúde públicas. Essa colaboração visa elevar a qualidade do atendimento a pacientes com problemas ortopédicos, garantindo que os tratamentos atendam aos padrões internacionais. Espera-se que a iniciativa melhore os resultados para pacientes que sofrem de problemas articulares e perda de membros.

- Em novembro de 2024, a Auxein lançou uma gama de produtos ortopédicos e artroscópicos avançados e inovadores na MEDICA 2024. A nova linha de produtos inclui placas AV-Wiselock, sistema de transferência osteocondral, passador de sutura reutilizável, conjunto de instrumentos para reparo de aumento de ligamentos, cânula de silicone Auxilock, cânula rosqueada rígida Auxilock, parafuso de interferência bioabsorvível, âncoras bioabsorvíveis e botão GFS Ultimate com sistema de suporte/fita, entre outros.

- Em outubro de 2024, a Straumann, fabricante suíça de implantes dentários, relatou um aumento de 11,4% na receita orgânica na região EMEA, que inclui Oriente Médio e África. Esse crescimento foi impulsionado pela forte demanda em implantodontia, particularmente em mercados como Índia e Malásia.

- Em setembro de 2024, a MIS Implants Technologies lançou novos produtos para implantes dentários na Conferência Global MIS 2024, realizada em Palma de Maiorca, Espanha. A conferência atraiu mais de 1.500 participantes e apresentou programas científicos de ponta na área de implantes dentários.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.