Middle East And Africa Textured Butter Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

79.86 Billion

USD

96.92 Billion

2024

2032

USD

79.86 Billion

USD

96.92 Billion

2024

2032

| 2025 –2032 | |

| USD 79.86 Billion | |

| USD 96.92 Billion | |

| % | |

Segmentação do mercado de manteiga texturizada no Médio Oriente e África, por tipo (manteiga texturizada sem sal e manteiga texturizada com sal), tipo de produto (manteiga de origem animal (leite) e manteiga de origem vegetal), categoria (biológica e convencional), aplicação (padaria, gelados, molhos e condimentos, pastelaria e outros) – Tendências e previsões do setor até 2032

Tamanho do mercado de manteiga texturizada

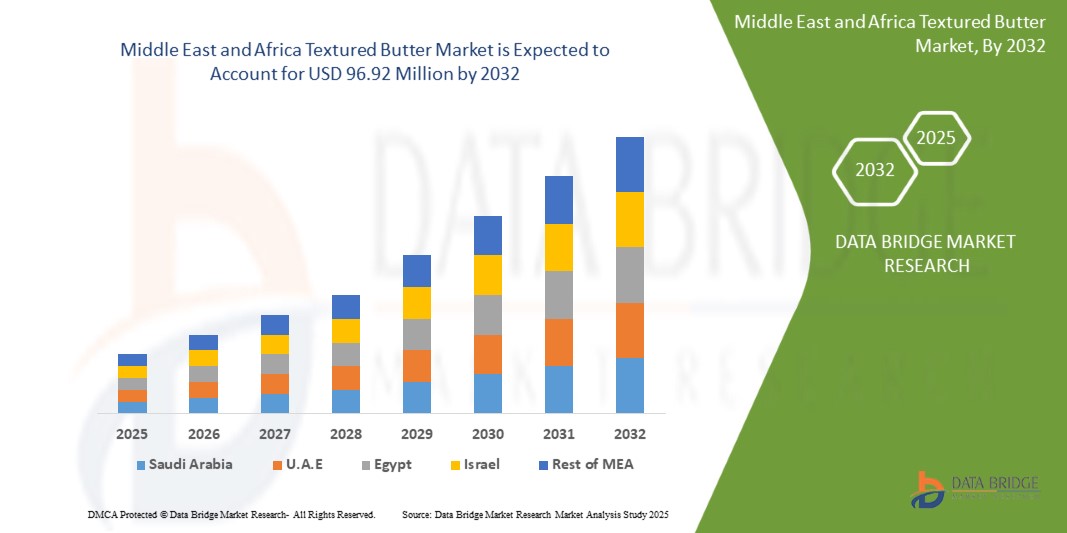

- O mercado de manteiga texturizada do Médio Oriente e África foi avaliado em 79,86 milhões de dólares em 2024 e deverá atingir os 96,92 milhões de dólares até 2032

- Durante o período previsto de 2025 a 2032, o mercado deverá crescer a um CAGR de 2,51%, impulsionado principalmente pela crescente procura dos consumidores por experiências sensoriais melhoradas, tendências de rótulos limpos e a crescente preferência por opções de manteiga premium e cremosa nos setores de retalho e foodservice.

- Este crescimento é impulsionado por factores como a crescente procura de produtos lácteos premium, a crescente preferência dos consumidores por ingredientes naturais e de rótulo limpo e a inovação no processamento de alimentos e nas texturas da manteiga.

Análise do mercado de manteiga texturada no Médio Oriente e África

- O crescente interesse dos consumidores por produtos lácteos artesanais e premium está a impulsionar a procura por manteiga texturizada. Esta tendência é alimentada pela evolução das preferências de sabor, pela consciência da saúde e pelo apelo de texturas ricas e cremosas em aplicações gourmet e de cozinha caseira, especialmente em mercados desenvolvidos e urbanos.

- Os avanços nas tecnologias de processamento de alimentos permitiram aos fabricantes oferecer manteiga com uma textura, espalhabilidade e sensação na boca melhoradas. Estas inovações servem usos culinários específicos, incluindo a panificação e a confeitaria, aumentando o seu apelo entre os produtores de alimentos comerciais e os consumidores domésticos.

- O mercado da manteiga texturizada está a crescer à medida que os consumidores procuram cada vez mais produtos com rótulos limpos, certificações orgânicas e processamento mínimo. A manteiga, especialmente de fontes orgânicas ou alimentadas com erva, é percebida como uma opção de gordura mais saudável, aumentando a sua popularidade nos segmentos tradicionais e vegetais.

- Por exemplo, o ressurgimento dos produtos lácteos integrais no Reino Unido. Retalhistas como a Marks & Spencer e a Yeo Valley relatam um aumento nas vendas de leite gordo e manteiga, impulsionado pela preferência dos consumidores por texturas mais cremosas e pelo ceticismo em relação a alternativas processadas com baixo teor de gordura

- A manteiga texturizada está a ganhar popularidade em vários segmentos alimentares, como a panificação, confeitaria, molhos e refeições prontas a consumir. A sua versatilidade e capacidade de realçar o sabor e consistência fazem dele um ingrediente essencial nas cozinhas domésticas e industriais, alargando a sua presença no mercado

Âmbito do Relatório e Segmentação de Mercado

|

Atributos |

Principais insights do mercado de manteiga texturizada no Médio Oriente e em África |

|

Segmentos abrangidos |

|

|

Países abrangidos |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor acrescentado |

Para além dos insights sobre cenários de mercado, tais como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, análises de preços, análises de quota de marca, inquéritos aos consumidores, análises demográficas, análises da cadeia de abastecimento, análises da cadeia de valor, visão geral das matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulamentar. |

Tendências do mercado de manteiga texturizada no Médio Oriente e em África

“Crescente procura por produtos lácteos artesanais premium”

- O mercado da manteiga texturizada do Médio Oriente e de África está a ser moldado pela crescente procura dos consumidores por produtos gourmet e artesanais. À medida que as pessoas migram para experiências alimentares premium, a manteiga texturizada — com o seu sabor rico e apelo visual — está a ganhar popularidade tanto nas cozinhas domésticas como nos estabelecimentos culinários de alto nível, especialmente nos mercados urbanos e desenvolvidos, onde a qualidade e a estética influenciam as decisões de compra.

- Os consumidores preocupados com a saúde estão a impulsionar o crescimento do mercado da manteiga texturizada, com uma preferência notável por opções orgânicas e de rótulo limpo. Rica em gorduras naturais e frequentemente minimamente processada, a manteiga texturada está alinhada com as tendências nutricionais atuais que privilegiam os alimentos integrais em detrimento de alternativas com baixo teor de gordura, reforçando a sua inclusão em dietas equilibradas e de elevada qualidade.

- O aumento da panificação e da cozinha caseira, acelerado pelas mudanças no estilo de vida pós-pandemia, aumentou a procura de ingredientes especiais, como a manteiga texturizada. O seu sabor e consistência melhorados tornam-no uma escolha preferencial para produtos de panificação, molhos e pastas, contribuindo para a diversificação da utilização em todas as categorias de alimentos

- Por exemplo, a crescente preferência dos consumidores por produtos artesanais e produzidos localmente, indicando uma tendência mais ampla para a comida gourmet, incluindo a manteiga texturizada

Os fabricantes estão a inovar no mercado da manteiga texturizada ao introduzir alternativas à base de plantas e sem lactose para servir os consumidores veganos e intolerantes à lactose. Estas inovações de produtos, combinadas com iniciativas de embalagens e fornecimento sustentáveis, estão a expandir a base de consumidores e a apoiar o crescimento do mercado a longo prazo.

Dinâmica do mercado da manteiga texturada no Médio Oriente e em África

Motoristas

“ Aumento da procura de produtos lácteos premium ”

- Consumers today are more conscious about the ingredients and processing methods used in their food, leading to a surge in demand for premium dairy products that offer superior taste, texture, and nutritional benefits

- Textured butter, known for its enhanced spreadability, smoothness, and consistency, is becoming a preferred choice among both home cooks and professional chefs. The rise of fine dining, bakery, and confectionery industries has further fueled this trend, as textured butter enhances the quality of pastries, desserts, and premium food offerings. In addition, health-conscious consumers are opting for high-quality butter alternatives that contain fewer additives and preservatives while retaining natural richness

- For instance, In October 2024, Danone announced a USD 21.60 million investment to expand its operations in Punjab, capitalizing on the rising demand for premium dairy products in India. As consumers increasingly seek healthier and high-quality dairy options, Danone aims to grow its market share, competing with established players such as Amul

- In August 2024,edairynews published an article which states that the demand for premium dairy products in India surged as health-conscious consumers prioritized quality over cost. Driven by a growing awareness of natural ingredients, organic, grass-fed, and hormone-free options, the market is seeing increasing consumer preference for products offering superior taste and health benefits, reshaping the dairy sector

- The growth of organic and grass-fed dairy products has contributed to the increasing demand for premium butter varieties. Consumers are willing to pay a premium for products that are ethically sourced, environmentally friendly, and free from artificial ingredients. As a result, dairy manufacturers are innovating with different textures, flavors, and organic certifications to cater to this expanding market segment, further driving the textured butter market’s growth

Opportunities

“Shifting Consumer Inclination Towards Sustainable And Ethical Sourced Products”

- Consumers are increasingly shifting towards sustainable and ethically sourced textured butter, creating significant opportunities for the market. With rising awareness of environmental impact and ethical farming, buyers prefer butter made from responsibly sourced dairy. They look for certifications such as organic, fair trade, and grass-fed, ensuring that the product aligns with their values

- Sustainable sourcing involves eco-friendly farming practices that protect natural resources, reduce carbon footprints, and support biodiversity. Ethical sourcing ensures fair wages for farmers and humane treatment of animals. Many brands are now adopting transparent supply chains to meet these consumer expectations

- The growing demand for such products encourages manufacturers to invest in responsible sourcing and sustainable production methods. Companies that focus on eco-friendly packaging, reduced waste, and ethical ingredient sourcing can gain a competitive edge in the Middle East and Africa textured butter market. As consumer preferences continue to evolve, businesses that align with sustainability and ethical standards will likely experience increased brand loyalty and market growth. This trend presents a lucrative opportunity for manufacturers to expand their product range while meeting the demand for responsible food choices

For instance,

- In January 2023, a study published on Sustainably Produced Butter: The Effect of Product Knowledge, interest in Sustainability, and Consumer Characteristics on Purchase Frequency highlights that consumer knowledge, interest in sustainability, and product certifications such as organic and fair trade significantly influence the purchase frequency and preferences for ethically sourced butter. This trend emphasizes the growing demand for responsibly produced dairy products

- In August 2024, an article published by Ethical Consumer Research Association Ltd highlights that consumers are increasingly opting for butter and spreads with ethical certifications such as Fair-trade and organic, prioritizing sustainability and responsible sourcing in their purchasing decisions

- An article published by the World Wildlife Fund states that sustainable agriculture practices, including eco-friendly dairy farming methods and responsible sourcing, are crucial for protecting natural resources, reducing carbon footprints, and promoting biodiversity

Consumers are increasingly demanding sustainably and ethically sourced textured butter, driving market opportunities. With rising awareness of environmental impact and ethical farming, brands focusing on responsible sourcing, eco-friendly packaging, and transparent supply chains gain a competitive edge. This trend boosts market growth, encouraging manufacturers to align with sustainability and ethical standards.

Restraints/Challenges

“High Production Costs Of Textured Butter”

- Textured butter, due to its specialized production process, requires more advanced technology and higher-quality raw materials, such as organic or grass-fed cream. These factors contribute to its increased cost compared to regular butter. The need for precise manufacturing techniques to achieve the desired consistency and texture further drives up production expenses

- For manufacturers, the higher costs associated with sourcing premium ingredients, maintaining quality control, and investing in specialized equipment can limit the scalability and affordability of textured butter, especially in price-sensitive markets. This, in turn, can restrict its widespread adoption, particularly among small and medium-sized businesses in the food industry that may struggle to absorb the added costs

For instance,

- Em dezembro de 2024, um relatório da Fast Company destacou o aumento dos preços da manteiga devido a perturbações na cadeia de abastecimento, escassez de mão-de-obra e aumento dos custos de produção. Estes factores, especialmente no caso da manteiga texturada, têm colocado pressão sobre os chefs e os consumidores, aumentando ainda mais os preços da manteiga e das matérias-primas de alta qualidade.

- Em Abril de 2024, a William Reed Ltd salientou que o aumento dos preços da manteiga é atribuído a factores como o clima extremo, a instabilidade política e o aumento dos custos energéticos, que estão a fazer subir os preços dos produtos lácteos e, consequentemente, a aumentar os custos de produção da manteiga. Prevê-se que este aumento se mantenha devido à procura sustentada

A sensibilidade dos consumidores ao preço, especialmente nos mercados em desenvolvimento, pode prejudicar a procura de manteiga texturada, uma vez que os consumidores podem optar por alternativas mais acessíveis. Como resultado, o crescimento do mercado da manteiga texturizada enfrenta desafios, particularmente na competição com gorduras e óleos mais baratos na indústria alimentar em geral.

Âmbito do mercado da manteiga texturizada no Médio Oriente e em África

O mercado é segmentado com base no tipo, tipo de produto, categoria e aplicação.

|

Segmentação |

Sub-segmentação |

|

Por tipo |

|

|

Por tipo de produto |

|

|

Por categoria |

|

|

Por aplicação |

|

Análise regional do mercado de manteiga texturada no Médio Oriente e África

“A Arábia Saudita é a região dominante no mercado de manteiga texturizada do Médio Oriente e África”

- Espera-se que a Arábia Saudita domine o mercado devido à elevada procura dos consumidores por produtos lácteos premium e à forte presença de importantes produtores de produtos lácteos. Além disso, a crescente indústria de panificação e confeitaria do país impulsiona a necessidade de manteiga texturizada de alta qualidade.

“ A Arábia Saudita deverá registar a maior taxa de crescimento”

- A Arábia Saudita deverá registar a maior taxa de crescimento devido à crescente procura de produtos lácteos premium, à crescente preferência dos consumidores por ingredientes biológicos e de rótulo limpo, à forte presença de marcas de manteiga artesanal e às estruturas regulamentares de apoio que promovem ofertas de alimentos naturais e de alta qualidade.

Últimos desenvolvimentos no mercado da manteiga texturada no Médio Oriente e em África

- Em janeiro, a Lactalis Ingredients está a lançar uma nova identidade gráfica para a embalagem da sua linha de manteigas. Esta atualização faz parte dos esforços contínuos da empresa para aumentar a visibilidade da marca e modernizar a apresentação dos seus produtos. O novo design pretende refletir o compromisso da Lactalis com a qualidade, inovação e sustentabilidade, ao mesmo tempo que torna a embalagem mais atrativa para os consumidores. Este desenvolvimento ajuda a Lactalis Ingredients a fortalecer a notoriedade da marca, a melhorar o apelo ao consumidor e a reforçar o seu compromisso com a qualidade, a inovação e a sustentabilidade.

- Em março, a Lakeland Dairies concluiu a aquisição da De Brandt Dairy International NV, uma empresa belga de gordura do leite, com o objetivo de aumentar as suas capacidades de valor acrescentado e expandir a sua presença no mercado europeu. E reforçou a sua posição no mercado europeu da manteiga, abrindo novos mercados e categorias de produtos. Espera-se que esta mudança estratégica proporcione retornos mais fortes às suas famílias agrícolas e desenvolva ainda mais as suas ofertas de produtos de classe mundial para os clientes atuais e futuros.

- Em Fevereiro, a FrieslandCampina anunciou a sua intenção de transferir a produção de manteiga para Lochem, na Holanda, como parte dos esforços para aumentar a eficiência e a sustentabilidade. Esta mudança inclui o encerramento planeado da unidade de Den Bosch no início de 2025, impactando cerca de 90 colaboradores, para os quais a empresa irá fornecer apoio e oportunidades alternativas de emprego. A deslocalização visa otimizar os processos de produção e, ao mesmo tempo, garantir melhorias operacionais a longo prazo. A FrieslandCampina sublinha que a decisão ainda está sujeita a consultas com os funcionários e aprovações regulamentares antes da implementação final

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.