North America And Europe Celiac Disease Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

103.57 Million

USD

218.81 Million

2024

2032

USD

103.57 Million

USD

218.81 Million

2024

2032

| 2025 –2032 | |

| USD 103.57 Million | |

| USD 218.81 Million | |

| % | |

|

Segmentação do mercado de doença celíaca na América do Norte e Europa, por tipo de tratamento (corticosteróides, imunossupressores e outros), tipo de doença (doença celíaca clássica, doença celíaca não clássica, doença celíaca refratária, doença celíaca potencial e dermatite herpetiforme), tipo de medicamento (genéricos e de marca), tipo de prescrição (com receita e sem receita), forma de dosagem (comprimido, cápsulas, injeção e outros), via de administração (oral, intravenosa e tópica), tipo de população (crianças, adultos e geriátricos), usuário final (hospitais, clínicas, centros de diagnóstico, ambientes de atendimento domiciliar e outros), canal de distribuição (farmácia hospitalar, farmácia de varejo, farmácia on-line e outros) - tendências do setor e previsão para 2032

Tamanho do mercado de doenças celíacas na América do Norte e Europa

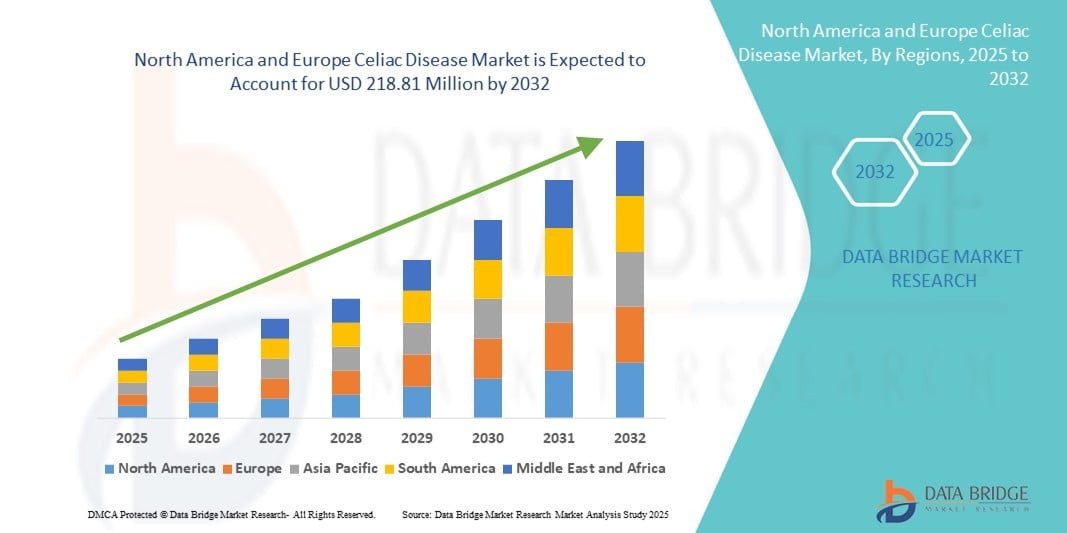

- O tamanho do mercado de doença celíaca na América do Norte e na Europa foi avaliado em US$ 103,57 milhões em 2024 e deve atingir US$ 218,81 milhões até 2032 , com um CAGR de 9,80% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente adoção e progresso tecnológico em técnicas de diagnóstico, formulações de produtos sem glúten e ferramentas de saúde digital para gerenciamento de doenças crônicas, levando a um diagnóstico e monitoramento aprimorados da doença celíaca em ambientes clínicos e de assistência domiciliar.

- Além disso, a crescente demanda dos consumidores por opções alimentares sem glúten, fáceis de usar e nutricionalmente balanceadas está consolidando essas soluções dietéticas como a principal intervenção para o tratamento da doença celíaca. Esses fatores convergentes estão acelerando a adoção de soluções para a doença celíaca na América do Norte e na Europa, impulsionando significativamente o crescimento do setor.

Análise do mercado de doença celíaca na América do Norte e Europa

- A doença celíaca, um distúrbio autoimune desencadeado pela ingestão de glúten, está testemunhando taxas de diagnóstico e conscientização pública crescentes na América do Norte e na Europa, impulsionadas pelos avanços nas tecnologias de diagnóstico e pela crescente conscientização do consumidor em relação à intolerância ao glúten.

- A demanda por diagnósticos de doença celíaca e soluções terapêuticas sem glúten está aumentando, principalmente devido à expansão das linhas de produtos alimentícios sem glúten, ao melhor acesso a cuidados de saúde especializados e às estruturas regulatórias de suporte nessas regiões.

- A América do Norte dominou o mercado de doença celíaca na América do Norte e na Europa, com a maior participação na receita, de 42,6% em 2024, devido à crescente conscientização, à sólida infraestrutura de saúde e ao crescente número de pessoas adotando dietas sem glúten, seja por necessidade médica ou preferência por estilo de vida. Os EUA testemunharam um crescimento significativo, impulsionado por programas de triagem generalizados, forte apoio de associações de celíacos e inovação no desenvolvimento de produtos sem glúten.

- A Europa deverá ser a região com o crescimento mais rápido no mercado de doença celíaca na América do Norte e na Europa durante o período previsto, devido à melhoria dos protocolos de diagnóstico, ao aumento da prevalência de doenças autoimunes e à expansão da disponibilidade de alimentos e produtos farmacêuticos sem glúten. Países como Reino Unido, Alemanha e Itália estão na vanguarda devido a políticas proativas de saúde e campanhas de conscientização que promovem testes precoces e a adesão à dieta.

- Os medicamentos prescritos dominaram o mercado de doença celíaca na América do Norte e na Europa, com uma participação de mercado de 63,4% em 2024, refletindo o tratamento supervisionado por médicos para casos moderados a graves.

Escopo do relatório e segmentação do mercado de doença celíaca na América do Norte e Europa

|

Atributos |

Principais insights de mercado sobre doença celíaca na América do Norte e Europa |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de doença celíaca na América do Norte e Europa

“ Evolução das tendências diagnósticas e dietéticas no tratamento da doença celíaca ”

- Uma tendência significativa e crescente no mercado de doença celíaca na América do Norte e na Europa é a ampla adoção de tecnologias avançadas de diagnóstico e a crescente demanda por soluções terapêuticas sem glúten. Essa evolução está melhorando os resultados dos pacientes por meio da detecção precoce e de estratégias aprimoradas de gerenciamento da doença.

- Por exemplo, novos kits de diagnóstico e plataformas de teste no local de atendimento estão ganhando destaque nos EUA, Alemanha e Reino Unido, permitindo uma identificação mais precisa e rápida da doença celíaca. Inovações em testes sorológicos baseados em sangue e triagem genética não invasiva melhoraram substancialmente as taxas de detecção.

- A integração tecnológica em ferramentas de diagnóstico permite o acompanhamento do histórico do paciente, o mapeamento digital de sintomas e o reconhecimento de padrões assistido por IA , que auxiliam os profissionais de saúde a fornecer orientações dietéticas e terapêuticas personalizadas. Além disso, aplicativos de saúde para dispositivos móveis estão auxiliando os pacientes a manter dietas sem glúten por meio da leitura de código de barras e alertas em tempo real sobre ingredientes que contêm glúten.

- Os mercados norte-americano e europeu estão testemunhando fortes colaborações entre instituições de saúde e fabricantes de alimentos para certificar e expandir a gama de produtos sem glúten. Isso não só melhora a adesão aos regimes de tratamento, como também eleva a qualidade de vida de indivíduos com doença celíaca.

- Além disso, empresas líderes no setor estão desenvolvendo plataformas baseadas em nuvem e soluções de saúde conectadas que permitem o monitoramento remoto de pacientes, orientação nutricional digital e acesso a grupos de apoio. Essas plataformas têm um impacto especial em áreas rurais ou carentes, onde o atendimento especializado é limitado.

- A demanda por soluções centradas no usuário, integradas e proativas está remodelando o mercado de doença celíaca na América do Norte e na Europa, promovendo inovação em diagnósticos, ferramentas dietéticas e sistemas de gerenciamento de longo prazo.

Dinâmica do mercado de doenças celíacas na América do Norte e Europa

Motorista

“Necessidade crescente devido à crescente conscientização e incidência de doenças”

- A prevalência crescente da doença celíaca na América do Norte e na Europa, juntamente com a melhoria da conscientização e dos esforços de triagem, está aumentando significativamente a demanda por diagnósticos e soluções de tratamento mais eficazes.

- Por exemplo, em abril de 2024, a ImmunogenX, uma empresa biofarmacêutica em fase clínica, relatou progresso contínuo nos ensaios de Fase 2 da latiglutenase, uma terapia oral destinada a ajudar os pacientes celíacos a controlar a exposição ao glúten, destacando uma tendência de inovação para além das dietas tradicionais sem glúten.

- À medida que os pacientes se tornam mais conscientes dos potenciais gatilhos e complicações de longo prazo da doença celíaca não tratada (por exemplo, osteoporose, infertilidade e câncer), eles buscam opções aprimoradas de diagnóstico e tratamento de profissionais de saúde.

- Além disso, a crescente popularidade das dietas sem glúten, mesmo entre indivíduos não diagnosticados, está tornando o público mais consciente da sensibilidade ao glúten e das reações autoimunes, posicionando o mercado para um crescimento sustentado.

- A disponibilidade de kits de detecção de glúten sem receita, testes genéticos aprimorados e formulações farmacêuticas sem glúten mais acessíveis estão contribuindo ainda mais para a expansão da indústria da doença celíaca na América do Norte e na Europa.

Restrição/Desafio

“ Falta de terapias curativas e alto custo de tratamento a longo prazo ”

- Uma limitação importante ao crescimento do mercado da doença celíaca é a ausência de uma cura definitiva, sendo o padrão de tratamento atual a adesão vitalícia a uma dieta rigorosa sem glúten, que muitas vezes é difícil de administrar e dispendiosa.

- A rotulagem inconsistente, a contaminação cruzada e a falta de opções sem glúten em algumas regiões ou instituições dificultam a adesão total dos pacientes, levando a sintomas persistentes e comorbidades associadas.

- Além disso, os produtos e medicamentos sem glúten podem ser 30–242% mais caros do que os seus equivalentes que contêm glúten, representando um fardo económico significativo, especialmente para populações de baixos rendimentos ou mal servidas.

- As políticas de reembolso para alimentos médicos sem glúten e medicamentos específicos para celíacos variam significativamente entre países e seguradoras, dificultando o acesso do paciente a cuidados de longo prazo adequados.

- A superação destes desafios exigirá uma cobertura de seguros mais ampla, apoio regulamentar para inovações terapêuticas e um maior investimento no desenvolvimento de medicamentos modificadores da doença para garantir a acessibilidade e a conformidade nos regimes de tratamento.

Escopo do mercado de doença celíaca na América do Norte e Europa

O mercado é segmentado com base no tipo de tratamento, tipo de doença, tipo de medicamento, tipo de prescrição, forma de dosagem, via de administração, tipo de população, usuário final e canal de distribuição.

- Por tipo de tratamento

Com base no tipo de tratamento, o mercado da doença celíaca é segmentado em corticosteroides, imunossupressores e outros. Os corticosteroides dominaram o mercado, com uma participação de 45,8% na receita em 2024, impulsionados por seu amplo uso no controle da inflamação durante crises agudas e casos refratários.

Espera-se que os imunossupressores apresentem o CAGR mais rápido de 9,1% entre 2025 e 2032, especialmente para pacientes que não respondem às terapias convencionais.

- Por tipo de doença

Com base no tipo de doença, o mercado da doença celíaca é segmentado em doença celíaca clássica, doença celíaca não clássica, doença celíaca refratária, doença celíaca potencial e dermatite herpetiforme. A doença celíaca clássica representou 38,6% da receita em 2024, devido aos seus critérios diagnósticos bem estabelecidos e alta prevalência.

A doença celíaca refratária deverá crescer a uma CAGR de 10,4% devido à crescente identificação de casos que não respondem a dietas sem glúten.

- Por tipo de medicamento

Com base no tipo de medicamento, o mercado da doença celíaca é segmentado em genéricos e de marca. Os medicamentos genéricos lideraram o segmento, com uma participação de mercado de 56,2% em 2024, impulsionados pela acessibilidade e ampla disponibilidade.

Espera-se que o segmento de marcas registre o CAGR mais rápido de 8,7% durante o período previsto, impulsionado por lançamentos de novos medicamentos e terapias biológicas.

- Por tipo de prescrição

Com base no tipo de prescrição, o mercado da doença celíaca é segmentado em produtos com e sem receita (OTC). Medicamentos com receita detinham a maior fatia de mercado, 63,4% em 2024, refletindo o tratamento supervisionado por médicos para casos moderados a graves.

Espera-se que o segmento de medicamentos de venda livre cresça a um CAGR de 9,8% durante o período previsto, devido ao interesse do consumidor em produtos para alívio de sintomas e suplementos de enzimas digestivas.

- Por forma de dosagem

Com base na forma farmacêutica, o mercado da doença celíaca é segmentado em comprimidos, cápsulas, injeções e outros. As formulações em comprimidos detiveram a maior participação na receita, 41,5% em 2024, devido à facilidade de uso e à preferência dos pacientes.

Espera-se que as injeções cresçam na taxa composta de crescimento anual (CAGR) mais rápida de 10,1% durante o período previsto, apoiadas pela crescente adoção de produtos biológicos intravenosos.

- Por via de administração

Com base na via de administração, o mercado para doença celíaca é segmentado em oral, intravenosa e tópica. A administração oral dominou, com uma participação de 68,3% em 2024, impulsionada por sua conveniência e aceitação.

A terapia intravenosa deverá crescer a uma CAGR de 9,4% durante o período previsto, devido às terapias imunológicas intravenosas emergentes para casos refratários.

- Por tipo de população

Com base no tipo de população, o mercado da doença celíaca é segmentado em crianças, adultos e idosos. Os adultos representaram a maior fatia, 54,6%, em 2024, devido ao aumento de diagnósticos e à sensibilidade ao glúten entre indivíduos em idade produtiva.

Espera-se que o segmento infantil cresça mais rapidamente, com um CAGR de 10,2% durante o período previsto, impulsionado por programas de triagem nas escolas e conscientização dos pais.

- Por usuário final

Com base no usuário final, o mercado da doença celíaca é segmentado em hospitais, clínicas, centros de diagnóstico, unidades de atendimento domiciliar e outros. Os hospitais lideraram com uma participação de mercado de 36,9% em 2024, devido ao seu acesso a diagnósticos e tratamentos avançados.

Espera-se que os ambientes de assistência domiciliar registrem o crescimento mais rápido, com um CAGR de 9,9% durante o período previsto, apoiados pelo suporte alimentar personalizado e pela expansão da telemedicina.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de doenças celíacas é segmentado em farmácias hospitalares, farmácias de varejo, farmácias online e outras. As farmácias de varejo dominaram, com uma participação de 48,7% em 2024, devido à ampla disponibilidade de produtos e medicamentos sem glúten.

Espera-se que as farmácias on-line cresçam na maior CAGR de 11,3% durante o período previsto, devido ao aumento do comportamento de compra digital e à variedade de produtos sem glúten.

Análise regional do mercado de doença celíaca na América do Norte e Europa

- A América do Norte dominou o mercado de doença celíaca na América do Norte e na Europa, com a maior participação na receita, de 42,6% em 2024. Essa posição de destaque é atribuída à alta prevalência da doença celíaca, à crescente conscientização pública e à infraestrutura avançada de saúde em toda a região. A crescente demanda por produtos alimentícios sem glúten, apoiada por diagnósticos robustos e desenvolvimento farmacêutico, está impulsionando significativamente a receita do mercado.

- Os consumidores em toda a América do Norte são altamente proativos no tratamento de doenças autoimunes e digestivas. A cobertura de planos de saúde para diagnósticos e consultas celíacas, aliada a grupos ativos de defesa do paciente, como a Celiac Disease Foundation (CDF), aumenta ainda mais as taxas de diagnóstico e tratamento.

- As principais empresas farmacêuticas e startups estão se concentrando em terapias não dietéticas, incluindo terapias enzimáticas, moduladores imunológicos e intervenções direcionadas ao microbioma

Visão do mercado de doença celíaca nos EUA, América do Norte e Europa

O mercado de doença celíaca nos EUA, América do Norte e Europa representou 77% da participação de mercado norte-americana em 2024, posicionando-se como o maior contribuinte individual. Isso é impulsionado por cerca de 3 milhões de americanos vivendo com doença celíaca, muitos dos quais não diagnosticados. Há uma ênfase crescente na triagem de populações de risco, incluindo aquelas com diabetes tipo 1, doença autoimune da tireoide e histórico familiar. Há também uma expansão em iniciativas de pesquisa, como o Estudo Genômico, Ambiental, do Microbioma e Metabolômico da Doença Celíaca (CDGEMM), financiado pelo NIH. Forte apoio de mercado de marcas de varejo como Whole Foods, Trader Joe's e outras que oferecem amplas prateleiras sem glúten.

Visão do mercado de doença celíaca no Canadá, América do Norte e Europa

O mercado de doenças celíacas na América do Norte e Europa, no Canadá, apresenta crescimento estável, impulsionado pelas diretrizes nacionais da Health Canada, que apoiam a rotulagem adequada de alimentos e a educação alimentar. Há clínicas especializadas e unidades de produção de alimentos sem glúten em províncias como Ontário e Colúmbia Britânica. A Associação Canadense de Celíacos contribui significativamente para a conscientização por meio de educação pública, certificações de alimentos sem glúten e redes de apoio.

Visão do mercado de doença celíaca no México, América do Norte e Europa

O mercado mexicano de doenças celíacas na América do Norte e na Europa encontra-se em fase inicial de crescimento, caracterizado por taxas de diagnóstico crescentes em áreas urbanas, embora ainda relativamente baixas em comparação com os EUA e o Canadá. Há um número crescente de gastroenterologistas e campanhas de conscientização pública iniciadas por profissionais de saúde locais. Há um aumento nas importações de produtos sem glúten e um mercado de produção local em expansão, especialmente em regiões com grande concentração de turistas, como Cancún e Cidade do México.

Visão geral do mercado europeu de doença celíaca

O mercado de doença celíaca na América do Norte e na Europa deverá crescer a uma CAGR significativa durante o período previsto, apoiado pelas políticas abrangentes de segurança alimentar e rotulagem da UE, pela sólida infraestrutura de diagnóstico e pela crescente conscientização do consumidor sobre a saúde. As diretrizes da Sociedade Europeia de Gastroenterologia, Hepatologia e Nutrição Pediátrica (ESPGHAN) simplificaram o diagnóstico precoce, especialmente em crianças. Os reembolsos governamentais para produtos sem glúten em países como Itália, Espanha e Reino Unido ajudam a reduzir a carga sobre os pacientes.

Visão do mercado de doença celíaca na Alemanha, América do Norte e Europa

O mercado de doença celíaca na Alemanha, América do Norte e Europa, detém uma fatia significativa na Europa devido à alta conscientização pública e à disponibilidade de alimentos sem glúten no varejo tradicional. Investimentos em biotecnologia e P&D farmacêutico focados em doenças autoimunes. Testes diagnósticos financiados por planos de saúde, exames periódicos e ensaios clínicos centrados no paciente são oferecidos. Empresas alemãs, como a Dr. Schär, desempenham um papel fundamental na inovação em produtos sem glúten.

Visão do mercado da doença celíaca na França, América do Norte e Europa

A França está vivenciando uma demanda crescente nos mercados de alimentos para diagnóstico e sem glúten. A Segurança Social (Sécurité Sociale) apoia exames para doenças celíacas e outras doenças autoimunes. Marcas populares sem glúten e cafés especializados estão se expandindo em cidades como Paris e Lyon. A Associação Francesa de Intolerantes ao Glúten (AFDIAG) atua ativamente na defesa de pacientes internados e em discussões regulatórias.

Visão geral do mercado de doença celíaca no Reino Unido, América do Norte e Europa

O mercado de doença celíaca no Reino Unido, América do Norte e Europa, oferece um dos ecossistemas mais favoráveis ao paciente na Europa. O NHS oferece receitas de alimentos sem glúten, reduzindo custos diretos. Amplo acesso a exames de sangue e diagnósticos por biópsia. O crescimento do mercado também é impulsionado pela oferta de produtos sem glúten de marcas renomadas como Tesco, Sainsbury's e Co-op. A instituição de caridade Coeliac UK lidera pesquisas, campanhas de conscientização e feiras anuais de alimentos sem glúten.

Participação no mercado de doença celíaca na América do Norte e Europa

O setor de doença celíaca na América do Norte e na Europa é liderado principalmente por empresas bem estabelecidas, incluindo:

- Takeda Pharmaceutical Company Limited (Japão)

- Tillotts Pharma AG (Suíça)

- GSK plc. (Reino Unido)

- ImmunogenX, Inc. (EUA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Pfizer Inc. (EUA)

- Sun Pharmaceutical Industries Ltd. (Índia)

- Amgen Inc. (EUA)

- AstraZeneca (Reino Unido)

- Novartis AG (Suíça)

- AdvaCare Pharma (EUA)

- ANOKION (Suíça)

- Topas Therapeutics (Alemanha)

- Immunic Therapeutics (Alemanha)

- Equillium Bio (EUA)

Últimos desenvolvimentos no mercado de doença celíaca na América do Norte e na Europa

- Em maio de 2025, o Centro Comum de Pesquisa da Comissão Europeia lançou o primeiro material de referência certificado (MRC) para anticorpos anti-tTG, fornecendo uma referência universal para testes de diagnóstico da doença celíaca. Este desenvolvimento visa harmonizar os resultados entre laboratórios, aumentando a precisão diagnóstica em toda a Europa.

- Em junho de 2025, a Celiac Disease Foundation anunciou a conclusão de uma pesquisa multinacional com pacientes realizada na América do Norte e na Europa. Com mais de 17.000 participantes, o estudo reuniu insights valiosos sobre as barreiras enfrentadas durante o recrutamento para ensaios clínicos, com o objetivo de moldar pesquisas mais centradas no paciente e melhorar a acessibilidade aos ensaios no Reino Unido, Alemanha, Itália e Espanha.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.