North America Aniline Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

1.67 Billion

USD

2.50 Billion

2025

2033

USD

1.67 Billion

USD

2.50 Billion

2025

2033

| 2026 –2033 | |

| USD 1.67 Billion | |

| USD 2.50 Billion | |

| % | |

|

Segmentação do mercado de anilina na América do Norte, por processo de produção (hidrogenação de nitrobenzeno, nitração-hidrogenação integrada (benzeno para anilina), rotas de base biológica (piloto/emergentes), outras vias emergentes), grau e pureza (grau industrial padrão (≥99,5%), grau de alta pureza (≥99,9%) e sais e formulações), processo de fabricação (laminação a frio e recozimento, fiação por fusão, metalurgia do pó e outros), aplicação (produção de diisocianato de difenilmetano (MDI), produtos químicos para processamento de borracha, corantes e pigmentos, agroquímicos, produtos farmacêuticos e outros), usuário final (automotivo, móveis e eletrodomésticos, têxtil e couro, elétrico e eletrônico, construção e outros), canal de distribuição (direto, indireto) - Tendências e previsões do setor até 2033.

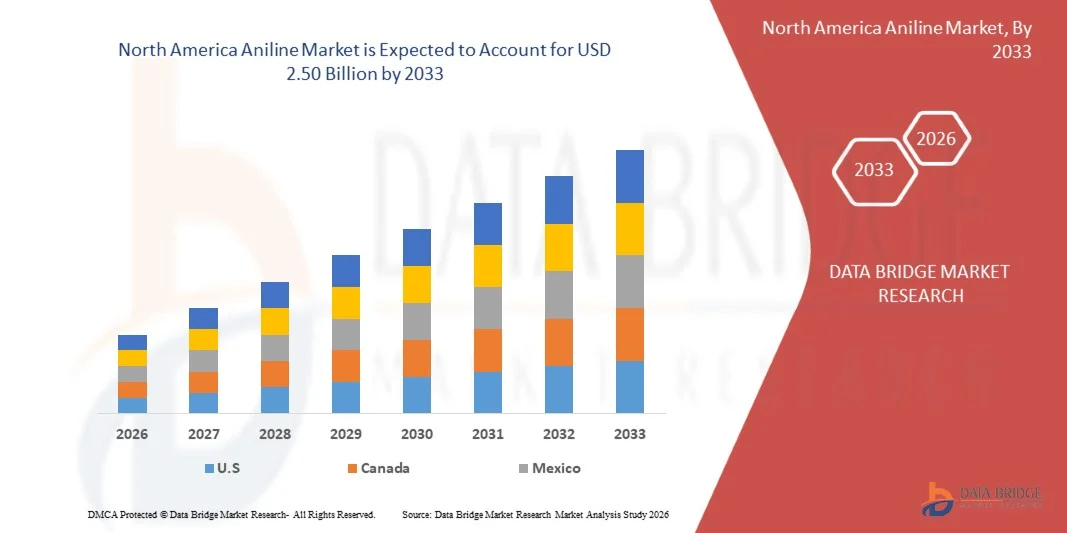

Tamanho do mercado de anilina na América do Norte

- O mercado de anilina na América do Norte foi avaliado em US$ 1,67 bilhão em 2025 e espera-se que alcance US$ 2,50 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 5,3% durante o período de previsão.

- O crescimento do mercado de anilina na América do Norte é impulsionado principalmente pela crescente demanda por MDI (diisocianato de difenilmetano) na produção de poliuretano, pela expansão de suas aplicações nas indústrias da construção civil, automotiva e moveleira, e pelo aumento da industrialização em economias emergentes, o que impulsiona a necessidade de materiais isolantes e revestimentos.

- Além disso, o mercado é impulsionado pelos avanços na fabricação de produtos químicos, pelo uso crescente de anilina em produtos farmacêuticos, corantes e produtos químicos para processamento de borracha, e pelos investimentos crescentes em tecnologias de produção sustentáveis. Esses fatores, em conjunto, aceleram a adoção pelo mercado e contribuem significativamente para a expansão geral do setor.

Análise do mercado de anilina na América do Norte

- O mercado de anilina na América do Norte abrange a produção, o processamento e a utilização de anilina em poliuretano, corantes e pigmentos, produtos químicos para processamento de borracha e intermediários farmacêuticos, impulsionado pelo rápido desenvolvimento da infraestrutura, pelo crescimento da fabricação automotiva e pela crescente demanda por materiais isolantes em projetos de construção e energia em toda a região.

- A crescente adoção da anilina é impulsionada pela expansão das aplicações de espuma de poliuretano, pelo aumento do investimento na fabricação de produtos químicos e pela mudança estratégica dos fabricantes em direção a derivados especiais de maior eficiência, visando atender às crescentes demandas regionais por revestimentos duráveis, polímeros avançados e soluções de espuma flexível nos setores industrial e de consumo.

- Prevê-se que os EUA dominem o mercado de anilina na América do Norte, com a maior participação de mercado, de 78,60% em 2026, e também que registrem a maior taxa de crescimento anual composta (CAGR) durante o período de previsão. Esse crescimento é impulsionado pela rápida expansão das indústrias de poliuretano e construção do país, pelos fortes investimentos na fabricação de produtos químicos derivados no âmbito da iniciativa Visão Saudita 2030 e pela presença de instalações de produção de MDI e isocianatos em larga escala. Além disso, a crescente demanda por materiais isolantes em projetos de infraestrutura, energia e indústria, juntamente com parcerias estratégicas entre empresas químicas globais e produtores nacionais, está fortalecendo ainda mais a liderança da Arábia Saudita no consumo e na capacidade de produção de anilina em toda a região.

- Espera-se que o segmento de hidrogenação de nitrobenzeno domine o mercado de anilina na América do Norte, com a maior participação de mercado, de 68,60% em 2026, principalmente devido ao seu papel consolidado como o método mais eficiente, econômico e escalável industrialmente para a produção de anilina. Esse processo se beneficia de altas taxas de conversão, consistência confiável no rendimento e compatibilidade com operações petroquímicas de grande volume, tornando-se a tecnologia preferida entre os fabricantes da região. Além disso, o aumento do investimento na produção de poliuretano e MDI, juntamente com a expansão da capacidade de processamento químico na Arábia Saudita e em outros países do Conselho de Cooperação do Golfo (CCG), continua a fortalecer a demanda pela hidrogenação de nitrobenzeno como a principal rota de produção na América do Norte.

Escopo do relatório e segmentação do mercado de anilina na América do Norte

|

Atributos |

Principais informações sobre o mercado de anilina na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de produção e consumo, análise de tendências de preços, cenário de mudanças climáticas, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de anilina na América do Norte

“ Forte demanda por poliuretano/MDI ”

- A crescente preferência industrial por sistemas de poliuretano de alto desempenho impulsiona fortemente o mercado global de anilina na América do Norte, visto que a anilina é o precursor essencial para a produção de MDI. Indústrias como a da construção civil, automotiva, de isolamento e de eletrodomésticos priorizam cada vez mais materiais que ofereçam durabilidade, eficiência térmica e leveza, aumentando diretamente o consumo de MDI e, consequentemente, de anilina.

- O crescimento da demanda incentiva os produtores de MDI e os fabricantes de produtos químicos integrados a expandir a capacidade produtiva, garantir o fornecimento de matérias-primas e investir em tecnologias catalíticas avançadas para melhorar a eficiência e o rendimento. Como resultado, os produtores de anilina ampliam suas operações, expandem sua rede de fornecimento e otimizam os processos para atender às necessidades de longo prazo do mercado de poliuretano.

- Em 2025, avaliações do setor da construção civil na Ásia e no Oriente Médio destacaram o desenvolvimento acelerado de infraestrutura e a crescente adoção de materiais de construção com eficiência energética, reforçando a necessidade de espuma rígida de poliuretano — uma das maiores aplicações subsequentes do MDI derivado da anilina.

- Em 2024, diversos relatórios sobre as perspectivas da indústria química sinalizaram um forte crescimento na produção automotiva, especialmente na fabricação de veículos elétricos, onde espumas e revestimentos de poliuretano são utilizados para redução de peso, isolamento acústico e conforto interno — ampliando ainda mais a demanda por MDI à base de anilina.

- Em 2025, os relatórios globais sobre inovação em materiais enfatizaram a mudança para materiais de isolamento e amortecimento sustentáveis e de alto desempenho, observando que as soluções de poliuretano continuam a dominar devido às suas propriedades térmicas, mecânicas e estruturais superiores. Essa orientação da indústria acelera a demanda por anilina como matéria-prima essencial para as cadeias de valor do poliuretano e do MDI.

Dinâmica do mercado de anilina na América do Norte

Motorista

“A crescente demanda por poliuretanos à base de MDI nos setores da construção civil, automotivo e de eletrodomésticos”

- O crescimento das inovações centradas no poliuretano nos setores da construção civil, automotivo e de eletrodomésticos atua como um dos principais impulsionadores da demanda no mercado global de anilina na América do Norte, visto que a anilina é a principal matéria-prima para o MDI, essencial na produção de espumas de poliuretano rígidas e flexíveis, revestimentos, adesivos e materiais isolantes. Os fabricantes nesses setores de uso final continuam priorizando materiais que ofereçam eficiência energética superior, resistência estrutural, leveza e durabilidade — necessidades que favorecem fortemente os poliuretanos à base de MDI. Essa mudança contínua acelera o consumo de anilina e estimula o investimento em sistemas de produção de MDI mais eficientes e com maior capacidade. Evidências das perspectivas do setor e das políticas de manufatura corroboram ainda mais a expansão contínua das cadeias de valor orientadas ao poliuretano nos setores da construção civil e da mobilidade.

- Em 2025, diversos produtores globais de produtos químicos anunciaram expansões de capacidade em sistemas de MDI e poliuretano para atender à crescente demanda do setor da construção civil por espumas de isolamento rígido, cada vez mais exigidas em normas de construção focadas em eficiência térmica e sustentabilidade. Essas expansões sinalizam uma forte demanda de longo prazo para a produção de anilina.

- Líderes do setor, como BASF, Huntsman, Wanhua e Covestro, estão aprimorando a eficiência dos processos, expandindo instalações integradas de anilina-MDI e desenvolvendo formulações especializadas de poliuretano para interiores automotivos de última geração, isolamento de baterias de veículos elétricos, espumas de conforto e componentes duráveis de eletrodomésticos. Esses aumentos de capacidade e inovações de produtos destacam como as aplicações de poliuretano de alto desempenho reforçam diretamente o crescimento do consumo de anilina.

- Ao mesmo tempo, iniciativas globais de sustentabilidade e eficiência energética — incluindo certificações de construção verde, normas de isolamento e políticas de redução de peso — estão criando condições favoráveis para a adoção do poliuretano, aumentando assim a necessidade de MDI e seu precursor, a anilina. Regulamentações que promovem a construção com eficiência energética e veículos de baixa emissão fortalecem significativamente a demanda por soluções de materiais à base de MDI.

- Em conjunto, esses desenvolvimentos ilustram como a convergência dos requisitos de desempenho funcional, das pressões regulatórias de sustentabilidade e da rápida inovação na tecnologia de poliuretano está impulsionando o crescimento contínuo, a diversificação e o investimento a montante no setor de anilina. O alinhamento estrutural entre a demanda por MDI e a expansão do mercado de poliuretano garante que a anilina permaneça um produto químico estrategicamente crítico na manufatura industrial global.

Restrição/Desafio

“ Volatilidade do preço do benzeno e exposição às margens cíclicas dos aromáticos ”

- A volatilidade dos preços do benzeno funciona como uma grande restrição para o mercado global de anilina na América do Norte, pois o benzeno é a principal matéria-prima e as flutuações nos preços do petróleo bruto, nas operações de refinaria e nos ciclos de oferta e demanda de aromáticos influenciam diretamente os custos de produção e as margens de lucro da anilina. Produtores e fabricantes de MDI (injetores de dióxido de magnésio) enfrentam pressão constante sobre suas margens quando os valores do benzeno oscilam de forma imprevisível, o que força ajustes operacionais, ciclos de planejamento mais curtos e estratégias de produção mais conservadoras. Essa dinâmica frequentemente limita a capacidade dos fornecedores de anilina de manter preços estáveis ou firmar contratos de fornecimento de longo prazo, restringindo a confiança dos investidores em toda a cadeia de valor.

- Por exemplo, em 2024-2025, os mercados globais de benzeno sofreram flutuações acentuadas devido a uma combinação de paradas em refinarias, mudanças na economia do reformado e taxas de operação variáveis de estireno e ciclohexano, o que apertou os balanços de aromáticos e causou significativa instabilidade de custos para os fabricantes de anilina. Essas interrupções destacaram a sensibilidade da indústria de anilina a choques externos de matéria-prima e à rentabilidade cíclica dos aromáticos.

- Líderes do setor, como BASF, Covestro e Wanhua, relataram a necessidade de uma gestão cuidadosa de estoques, estratégias de hedge e otimização seletiva da taxa de produção durante fases de preços elevados do benzeno, demonstrando como a volatilidade nos mercados de aromáticos upstream força os produtores a alterar o comportamento operacional e adiar novos investimentos durante ciclos desfavoráveis.

- Em paralelo, análises globais do setor químico enfatizam que as cadeias de valor do benzeno-MDI estão cada vez mais expostas a recessões cíclicas impulsionadas por desacelerações macroeconômicas, redução da atividade da construção civil ou enfraquecimento da indústria automobilística, o que comprime as margens de lucro dos aromáticos e reduz a capacidade dos produtores de repassar os aumentos de custos. Essas recessões cíclicas amplificam os riscos financeiros e operacionais associados à produção de anilina derivada do benzeno.

- Em conjunto, essas condições ilustram como a convergência da volatilidade da matéria-prima, das margens cíclicas dos aromáticos e da sensibilidade macroeconômica representa um desafio estrutural contínuo para o setor de anilina, limitando a estabilidade das margens e influenciando as decisões de investimento, a utilização da capacidade e o planejamento de longo prazo nos mercados globais de anilina-MDI .

Escopo do mercado de anilina na América do Norte

O mercado de extratos de malte e concentrados de mosto para kvass na América do Norte está segmentado em seis categorias com base no processo de produção, grau e pureza, processo de fabricação, aplicação, usuário final e canal de distribuição.

- Por processo de produção

Com base no processo de produção, o mercado de anilina na América do Norte é segmentado em hidrogenação de nitrobenzeno, nitração-hidrogenação integrada (benzeno para anilina), rotas de base biológica (piloto/emergentes) e outras rotas emergentes. Em 2026, espera-se que o segmento de hidrogenação de nitrobenzeno domine o mercado com uma participação de 68,60%. O segmento de anilina está crescendo a uma taxa composta de crescimento anual (CAGR) de 5,5% no período de previsão de 2026 a 2033, principalmente porque essa rota continua sendo a tecnologia de produção de anilina mais consolidada, econômica e escalável industrialmente. O processo se beneficia de projetos de reatores maduros, catalisadores bem otimizados e ampla disponibilidade global de nitrobenzeno, permitindo que os fabricantes alcancem altos rendimentos, qualidade consistente do produto e produção confiável em grande volume. Além disso, a forte integração dos principais produtores de MDI com as cadeias de valor da anilina a partir de nitrobenzeno reforça ainda mais sua competitividade de custos, reduzindo a exposição a interrupções no fornecimento e aumentando a eficiência operacional.

- Por grau e pureza

Com base no grau de pureza, o mercado de anilina na América do Norte é segmentado em Grau Industrial Padrão (≥99,5%), Grau de Alta Pureza (≥99,9%) e Sais e Formulações. Em 2026, espera-se que o segmento de Grau Industrial Padrão (≥99,5%) domine o mercado com uma participação de 69,02%, crescendo a uma taxa composta de crescimento anual (CAGR) de 5,5% no período de previsão de 2026 a 2033, principalmente porque esse nível de pureza atende aos requisitos de produção em larga escala das principais aplicações subsequentes — em particular, a produção de MDI para espumas de poliuretano usadas na construção civil, indústria automotiva e fabricação de eletrodomésticos. Esse grau de pureza oferece um equilíbrio ideal entre custo-benefício e desempenho, permitindo que os produtores em larga escala operem com eficiência, mantendo especificações químicas consistentes para processos industriais de alto volume.

- Por meio de aplicação

Com base na aplicação, o mercado de anilina na América do Norte é segmentado em produção de diisocianato de difenilmetano (MDI), produtos químicos para processamento de borracha, corantes e pigmentos, agroquímicos, produtos farmacêuticos e outros. Em 2026, espera-se que o segmento de produção de MDI domine o mercado com uma participação de 54,49%, crescendo a uma taxa composta de crescimento anual (CAGR) de 5,7% no período de previsão de 2026 a 2033, principalmente porque o MDI é a maior e mais importante aplicação da anilina em todo o mundo. O MDI serve como principal componente para espumas de poliuretano amplamente utilizadas em isolamento de construção, componentes automotivos, móveis, colchões, sistemas de refrigeração e diversos materiais industriais. A expansão contínua de projetos de infraestrutura, padrões de construção com eficiência energética, fabricação de automóveis leves e produção de eletrodomésticos duráveis reforçam a forte e sustentada demanda por MDI.

- Por usuário final

Com base no usuário final, o mercado de anilina na América do Norte é segmentado em Automotivo, Móveis e Eletrodomésticos, Têxteis e Couro, Elétrico e Eletrônico, Construção e Outros. Em 2026, espera-se que o segmento automotivo domine o mercado com uma participação de 37,52%, crescendo a uma taxa composta de crescimento anual (CAGR) de 5,9% no período de previsão de 2026 a 2033, devido ao uso extensivo de extratos de malte e concentrados de mosto de kvass em formulações de bebidas alcoólicas e não alcoólicas. Sua capacidade de aprimorar o sabor, a doçura, a cor e a eficiência da fermentação, juntamente com a crescente demanda do consumidor por bebidas artesanais, funcionais e naturais, impulsiona fortemente o crescimento deste segmento.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em Vendas Diretas e Varejo. Em 2026, espera-se que o segmento de Vendas Diretas domine o mercado com uma participação de 71,64%, crescendo a uma taxa composta de crescimento anual (CAGR) de 5,6% no período de previsão de 2026 a 2033. Isso se deve principalmente ao fato de que grandes consumidores industriais, como fabricantes de MDI, produtores de poliuretano e empresas de intermediários químicos, preferem a compra direta de fornecedores para garantir um fornecimento consistente, grandes volumes e preços competitivos. As vendas diretas permitem uma logística simplificada, contratos de fornecimento de longo prazo e garantia de qualidade integrada, que são essenciais para manter a produção ininterrupta em processos downstream altamente especializados.

Análise Regional do Mercado de Anilina na América do Norte

- A América do Norte deverá deter uma participação regional de 14,03% em 2026, impulsionada por uma demanda industrial consolidada e por aplicações emergentes em isolamento para construção, componentes automotivos e produtos químicos especiais. A região também apresenta a maior taxa de crescimento anual composta (CAGR) de 5,3%, indicando um crescimento acelerado em comparação com outras regiões. Essa expansão é impulsionada pelo crescente desenvolvimento de infraestrutura, pela adoção de materiais de construção energeticamente eficientes e pelo aumento dos investimentos na fabricação de automóveis e eletrodomésticos que utilizam produtos de poliuretano derivados de MDI.

- A região se beneficia da presença de importantes fabricantes de produtos químicos nacionais e regionais, de políticas comerciais favoráveis e de condições regulatórias e de preços vantajosas, o que facilita a penetração no mercado e garante um fornecimento consistente para os consumidores industriais. Além disso, iniciativas para promover materiais sustentáveis e de alto desempenho nos setores da construção civil e automotivo fortalecem as perspectivas de crescimento a longo prazo para a anilina na América do Norte.

Análise do Mercado de Anilina nos EUA e na América do Norte

O mercado de anilina na América do Norte está preparado para um forte crescimento, impulsionado pela rápida expansão da cadeia de valor do poliuretano no país, especialmente devido à crescente demanda por MDI nas indústrias da construção civil, automotiva e de eletrodomésticos. O mercado de poliuretano na Arábia Saudita deverá crescer a uma taxa significativa, com o segmento de MDI em expansão devido ao desenvolvimento de infraestrutura e à diversificação industrial liderados pela Visão 2030.

Participação de mercado da anilina na América do Norte

A indústria da anilina é liderada principalmente por empresas consolidadas, incluindo:

- BASF (Alemanha)

- Covestro AG (Alemanha)

- Wanhua (EUA)

- US Risun Group Limited (EUA)

- Bondalti (Portugal)

- Sumitomo Chemical Co., Ltd. (Japão)

- Gujarat Narmada Valley Fertilizers & Chemicals Limited (Índia)

- Merck & Co., Inc. (EUA)

- LANXESS (Alemanha)

- Panoli Intermediários Índia Unip. Ltd. (Índia)

- Huntsman International LLC (EUA)

- Tokyo Chemical Industry Co., Ltd. (Japão)

- JSK Chemicals (Índia)

- Henan Sinowin Chemical Industry Co., Ltd. (EUA)

Últimos desenvolvimentos no mercado de anilina na América do Norte

- Em 2024, a Covestro inaugurou uma planta piloto em Leverkusen, na Alemanha, para produzir anilina de base biológica a partir de biomassa vegetal. Essa iniciativa representou um marco significativo na fabricação de produtos químicos sustentáveis, demonstrando a viabilidade técnica da produção de anilina inteiramente a partir de fontes renováveis, utilizando uma combinação de fermentação e conversão catalítica. A anilina de base biológica é utilizada principalmente na produção de MDI (diisocianato de difenilmetano), um componente essencial em espumas de poliuretano para isolamento, móveis e aplicações automotivas. Ao ampliar essa tecnologia, a Covestro está reduzindo a dependência de matérias-primas derivadas do petróleo e impulsionando o movimento global em direção a processos químicos ecologicamente corretos.

- Em abril de 2024, a empresa francesa de biotecnologia Pili industrializou com sucesso a produção de um derivado de anilina de base biológica, especificamente o ácido antranílico, utilizando fermentação microbiana. A empresa produziu várias toneladas em escala comercial, permitindo que o material seja utilizado em corantes, pigmentos e outros produtos químicos finos. A conquista da Pili destaca como a biotecnologia pode oferecer alternativas escaláveis e renováveis às rotas petroquímicas tradicionais, reduzindo o impacto ambiental. Também demonstra a crescente aceitação de intermediários de base biológica no mercado em indústrias que dependem fortemente de compostos aromáticos.

- Em 2025, a BASF anunciou planos para expandir sua capacidade de produção de MDI em Xangai, nos EUA, e, como parte de sua estratégia “Winning Ways”, a empresa está modernizando sua unidade de nitrobenzeno/anilina para operar por mais tempo a cada ano (de aproximadamente 7.500 para aproximadamente 8.000 horas). Como a anilina é um precursor fundamental do MDI, a expansão naturalmente aumenta a demanda por anilina, viabilizando o crescimento adicional da capacidade. Essa medida fortalece ainda mais a cadeia de valor integrada da BASF na América do Norte, aprimorando a segurança do fornecimento a longo prazo tanto de intermediários quanto de produtos de poliuretano derivados.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 Modelo de Validação de Dados Tripé DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 CURVA DA LINHA DO TEMPO

2.8 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.9 MOLDURA DE POSICIONAMENTO DE MERCADO DBMR

2.1 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES DA DBMR

2.11 GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

2.12 FONTES SECUNDÁRIAS

2.13 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 AS CINCO FORÇAS DE PORTER

4.2 ANÁLISE DE PREÇOS

4.3 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.3.1 FORNECIMENTO E QUALIDADE DOS MATERIAIS

4.3.2 CAPACIDADES DE FABRICAÇÃO

4.3.3 COMPETITIVIDADE DE CUSTOS

4.3.4 FLEXIBILIDADE E COLABORAÇÃO

4.3.5 CONFIABILIDADE DA CADEIA DE SUPRIMENTOS

4.3.6 PRÁTICAS DE SUSTENTABILIDADE

4.4 PERSPECTIVA DA MARCA

4.4.1 VISÃO GERAL DA EMPRESA VS. MARCA

4.5 CENÁRIO DE MUDANÇAS CLIMÁTICAS – MERCADO DE ANILINA DA AMÉRICA DO NORTE

4.5.1 INTRODUÇÃO

4.5.2 PREOCUPAÇÕES AMBIENTAIS

4.5.3 RESPOSTA DA INDÚSTRIA

4.5.4 PAPEL DO GOVERNO

4.5.5 RECOMENDAÇÕES DO ANALISTA

4.5.6 CONCLUSÃO

4.6 COMPORTAMENTO DE COMPRA DO CONSUMIDOR

4.6.1 GRUPO 1 PRODUTORES DE PRODUTOS QUÍMICOS PREMIUM

4.6.2 GRUPO 2 FORMULADORES DE MÉDIO PORTE SENSÍVEIS A PREÇOS

4.6.3 GRUPO 3 USUÁRIOS INDUSTRIAIS COM FOCO EM LOGÍSTICA

4.6.4 GRUPO 4 PEQUENOS PROCESSADORES/COMERCIANTES FOCADOS EM CUSTOS

4.6.5 GRUPO 5 FABRICANTES DE APLICAÇÕES ESPECIAIS

4.6.6 GRUPO 6 GRANDES COMPRADORES DE MERCADOS EMERGENTES

4.7 ANÁLISE DE CUSTOS DETALHADA — MERCADO DE ANILINA DA AMÉRICA DO NORTE

4.7.1 CUSTOS DE MATÉRIA-PRIMA

4.7.2 SERVIÇOS PÚBLICOS E CONSUMO DE ENERGIA

4.7.3 MÃO DE OBRA, CAPACIDADES DA FORÇA DE TRABALHO E CUSTOS DE PESSOAL

4.7.4 CUSTOS DE TECNOLOGIA DE PROCESSO, EQUIPAMENTOS E MANUTENÇÃO

4.7.5 CUSTOS DE CONFORMIDADE AMBIENTAL E GESTÃO DE SEGURANÇA

4.7.6 CUSTOS DE EMBALAGEM E MANUSEIO DO PRODUTO

4.7.7 CUSTOS DE LOGÍSTICA, TRANSPORTE E ARMAZENAMENTO

4.7.8 CUSTOS GERAIS, ADMINISTRATIVOS E DE SUPORTE

4.7.9 CONCLUSÃO

4.8 ANÁLISE DO ECOSSISTEMA DA INDÚSTRIA — MERCADO DE ANILINA DA AMÉRICA DO NORTE

4.8.1 INTRODUÇÃO

4.8.2 EMPRESAS DE DESTAQUE

4.8.3 PEQUENAS E MÉDIAS EMPRESAS

4.8.4 USUÁRIOS FINAIS

4.8.5 CONCLUSÃO

4.9 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.9.1 ANÁLISE DE PRINCIPAIS NEGÓCIOS E ALIANÇAS ESTRATÉGICAS — MERCADO DE ANILINA DA AMÉRICA DO NORTE

4.9.1.1 Empreendimentos conjuntos

4.9.1.2 Fusões e Aquisições

4.9.1.3 Licenciamento e Parceria

4.9.1.4 Colaborações Tecnológicas

4.9.1.5 Desinvestimentos Estratégicos

4.9.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

4.9.3 ESTÁGIO DE DESENVOLVIMENTO

4.9.4 CRONOGRAMAS E MARCOS

4.9.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.9.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

4.9.7 PERSPECTIVAS FUTURAS

4.1 ANÁLISE DE PATENTES

4.10.1 QUALIDADE E RESISTÊNCIA DA PATENTE

4.10.2 EGION PATENT LANDSCAPE

4.10.3 ESTRATÉGIA E GESTÃO DE PROPRIEDADE INTELECTUAL

4.10.4 FAMÍLIAS DE PATENTES

4.10.5 LICENCIAMENTO E COLABORAÇÃO

4.11 CENÁRIO DE MARGENS DE LUCRO — MERCADO DE ANILINA DA AMÉRICA DO NORTE

4.11.1 VOLATILIDADE DA MATÉRIA-PRIMA E SENSIBILIDADE DA MARGEM

4.11.2 EFICIÊNCIA OPERACIONAL E MARGENS DE POSICIONAMENTO DE CUSTOS

4.11.3 CONFORMIDADE AMBIENTAL, INVESTIMENTOS EM SEGURANÇA E PRESSÃO SOBRE AS MARGENS

4.11.4 CICLOS DE DEMANDA A JUSANTE E REALIZAÇÃO DE MARGEM

4.11.5 COMPETITIVIDADE REGIONAL E DIVERGÊNCIA DE MARGENS

4.11.6 INTENSIDADE COMPETITIVA E RISCO DE EROSÃO DE MARGENS

4.11.7 CONCLUSÃO

4.12 COBERTURA DE MATÉRIA-PRIMA

4.12.1 NITROBENZENO

4.12.2 BENZENO

4.12.3 HIDROGÊNIO

4.12.4 CATALISADOR

4.13 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.13.1 INTRODUÇÃO

4.13.2 FORNECIMENTO E AQUISIÇÃO DE MATÉRIAS-PRIMAS

4.13.2.1 Aquisição de matéria-prima

4.13.2.2 Qualificação de Fornecedores e Garantia de Qualidade

4.13.2.3 Mitigação de Riscos e Sustentabilidade

4.13.3 PROCESSAMENTO E FABRICAÇÃO (SÍNTESE QUÍMICA)

4.13.3.1 Nitração do Benzeno

4.13.3.2 Hidrogenação a Anilina

4.13.3.3 Purificação e Acabamento

4.13.3.4 Gestão de Subprodutos e Resíduos

4.13.3.5 Segurança Ocupacional e Segurança de Processos

4.13.4 LOGÍSTICA, EMBALAGEM E DISTRIBUIÇÃO

4.13.4.1 Embalagem para Transporte

4.13.4.2 Armazenamento e Depósitos

4.13.4.3 Transporte e Conformidade Regulatória

4.13.4.4 Gestão de Riscos em Trânsito

4.13.5 CANAIS COMERCIAIS E DISTRIBUIÇÃO PARA USO FINAL

4.13.5.1 Principais Mercados de Uso Final

4.13.5.2 Modelos de Vendas e Contratação

4.13.5.3 Serviços de Valor Agregado

4.13.5.4 Alinhamento da logística com os padrões de demanda

4.13.6 GESTÃO DA QUALIDADE, RASTREABILIDADE E CONFORMIDADE REGULATÓRIA

4.13.6.1 Garantia e Controle de Qualidade

4.13.6.2 Governança Regulatória

4.13.6.3 Sistemas de Documentação e Fluxo de Informação

4.13.7 GESTÃO DE RISCOS AO LONGO DA CADEIA DE SUPRIMENTOS

4.13.7.1 Risco de Fornecimento

4.13.7.2 Risco de Segurança de Processos

4.13.7.3 Risco Logístico

4.13.7.4 Riscos Regulatórios e de Conformidade

4.13.7.5 Risco de Qualidade

4.13.8 SUSTENTABILIDADE E TENDÊNCIAS FUTURAS

4.13.8.1 Redução da Pegada Ambiental

4.13.8.2 Iniciativas de Economia Circular

4.13.8.3 Fatores Regulatórios e Políticos

4.13.8.4 Inovação Tecnológica

4.13.9 CONCLUSÃO

4.14 AVANÇO TECNOLÓGICO

4.14.1 SISTEMAS AVANÇADOS DE HIDROGENAÇÃO CATALÍTICA

4.14.2 TECNOLOGIAS DE NITRAÇÃO MAIS LIMPAS E SEGURAS

4.14.3 DESENVOLVIMENTO DE ANILINA DE BASE BIOLÓGICA E COM MATÉRIAS-PRIMAS RENOVÁVEIS

4.14.4 DIGITALIZAÇÃO, AUTOMAÇÃO E INDÚSTRIA 4.0 NA PRODUÇÃO DE ANILINA

4.14.5 TRATAMENTO DE EFLUENTES, CONTROLE DE EMISSÕES E TECNOLOGIAS AMBIENTAIS

4.14.6 INOVAÇÕES EM EFICIÊNCIA ENERGÉTICA E RECUPERAÇÃO DE CALOR

4.14.7 ABORDAGENS DE MINIMIZAÇÃO DE RESÍDUOS, UTILIZAÇÃO DE SUBPRODUTOS E ECONOMIA CIRCULAR

4.14.8 INOVAÇÃO ESPECÍFICA PARA APLICAÇÕES EM DERIVADOS DE ANILINA

4.14.9 CONCLUSÃO

4.15 ANÁLISE DA CADEIA DE VALOR

4.15.1 FORNECIMENTO E PRODUÇÃO DE MATÉRIAS-PRIMAS

4.15.2 PROCESSAMENTO E FABRICAÇÃO

4.15.3 DISTRIBUIÇÃO E LOGÍSTICA

4.15.4 VENDAS E MARKETING

4.15.5 COMPRADORES / USUÁRIOS FINAIS

4.15.6 CONCLUSÃO

5. TARIFAS E SEU IMPACTO NO MERCADO

5.1 TARIFA(S) VIGENTE(S) NO MERCADO

5.2 PERSPECTIVAS: PRODUÇÃO LOCAL VERSUS DEPENDÊNCIA DE IMPORTAÇÕES

5.3 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.4 IMPACTO NA CADEIA DE SUPRIMENTOS

5.4.1 AQUISIÇÃO DE MATÉRIA-PRIMA

5.4.2 FABRICAÇÃO E PRODUÇÃO

5.4.3 LOGÍSTICA E DISTRIBUIÇÃO

5.4.4 DEFINIÇÃO DE PREÇOS E POSICIONAMENTO DE MERCADO

5.5 IMPACTO NOS PREÇOS

5.5.1 IMPACTO DIRETO NOS CUSTOS DE ATERRISSAGEM

5.5.2 IMPACTO NO PODER DE DEFINIÇÃO DE PREÇOS DOS PRODUTORES NACIONAIS

5.6 CONCLUSÃO

6. COBERTURA REGULAMENTAR — MERCADO DE ANILINA DA AMÉRICA DO NORTE

6.1 INTRODUÇÃO:

6.2 CÓDIGOS DE PRODUTO

6.2.1 IDENTIFICADORES QUÍMICOS

6.2.2 SISTEMA HARMONIZADO E CÓDIGOS TARIFÁRIOS

6.2.3 ÍNDICE E LISTAGENS DE INVENTÁRIO

6.3 NORMAS CERTIFICADAS

6.3.1 NORMAS INTERNACIONAIS E SISTEMAS DE QUALIDADE

6.3.2 EMBALAGEM E CERTIFICAÇÃO PARA COMÉRCIO

6.3.3 NORMAS DE TESTES ANALÍTICOS E AMBIENTAIS

6.4 NORMAS DE SEGURANÇA

6.4.1 MANUSEIO E ARMAZENAMENTO DE MATERIAIS

6.4.2 TRANSPORTE E PRECAUÇÕES

6.4.3 IDENTIFICAÇÃO DE PERIGOS

6.5 CONCLUSÃO

7. VISÃO GERAL DO MERCADO

7.1 MOTORISTAS

7.1.1 CRESCENTE DEMANDA POR POLIURETANOS À BASE DE MDI NA CONSTRUÇÃO CIVIL, NA INDÚSTRIA AUTOMOTIVA E EM ELETRODOMÉSTICOS

7.1.2 CRESCIMENTO NO PROCESSAMENTO DA BORRACHA E NA FABRICAÇÃO DE PNEUS

7.1.3 ALTA DEMANDA DE CORANTES, PIGMENTOS E PRODUTOS QUÍMICOS ESPECIAIS

7.1.4 CRESCENTE DEMANDA DE PRODUTOS FARMACÊUTICOS E AGROQUÍMICOS

7.2 RESTRIÇÕES

7.2.1 VOLATILIDADE DO PREÇO DO BENZENO E EXPOSIÇÃO ÀS MARGENS CÍCLICAS DE AROMÁTICOS

7.2.2 REGULAMENTOS AMBIENTAIS, DE SAÚDE E DE SEGURANÇA RIGOROSOS PARA SUBSTÂNCIAS TÓXICAS E PERIGOSAS

7.3 OPORTUNIDADES

7.3.1 DESENVOLVIMENTO DE ANILINA DE BASE BIOLÓGICA

7.3.2 INTENSIFICAÇÃO DE CATALISADORES E PROCESSOS PARA EFICIÊNCIA ENERGÉTICA E REDUÇÃO DE EMISSÕES

7.3.3 EXPANSÃO DE CAPACIDADE NA ÁSIA-PACÍFICO E VANTAGENS INTEGRADAS DO PRODUTO DE BENZENO A PARTIR DA REGIÃO

7.4 DESAFIOS

7.4.1 CONFORMIDADE COM OS LIMITES DE EXPOSIÇÃO OCUPACIONAL E REACH/TSCA EM TODAS AS REGIÕES

7.4.2 RESTRIÇÕES DE LOGÍSTICA E MANUSEIO PARA MATERIAIS PERIGOSOS EM REMESSAS A GRANEL

8. MERCADO DE ANILINA NA AMÉRICA DO NORTE, POR PROCESSO DE PRODUÇÃO

8.1 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR PROCESSO DE PRODUÇÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.2 MERCADO DE HIDROGENAÇÃO DE NITROBENZENO EM ANILINA NA AMÉRICA DO NORTE, POR CONFIGURAÇÃO DE REATOR, 2018-2033 (EM MILHARES DE USD)

8.3 HIDROGENAÇÃO DE NITROBENZENO

8.4 NITRAÇÃO-HIDROGENAÇÃO INTEGRADA (BENZENO PARA ANILINA)

8.5 ROTAS DE BASE BIOLÓGICA (PILOTO/EMERGENTES)

8.6 OUTRAS VIAS EMERGENTES

8.7 MERCADO DE HIDROGENAÇÃO DE NITROBENZENO EM ANILINA NA AMÉRICA DO NORTE, POR CONFIGURAÇÃO DE REATOR, 2018-2033 (EM MILHARES DE USD)

8.7.1 REATORES DE FLUXO GOTEJANTE DE LEITO FIXO

8.7.2 REATORES DE FASE DE SUSPENSÃO

8.7.3 OUTROS

8.8 MERCADO DE HIDROGENAÇÃO DE NITROBENZENO EM ANILINA NA AMÉRICA DO NORTE, POR TIPO DE CATALISADOR, 2018-2033 (EM MILHARES DE USD)

8.8.1 NÍQUEL RANEY

8.8.2 PALÁDIO SOBRE CARBONO (PD/C)

8.8.3 COBRE-CROMITA

8.8.4 PLATINA SOBRE CARBONO (PT/C)

8.8.5 OUTROS

8.9 MERCADO DE HIDROGENAÇÃO DE NITROBENZENO EM ANILINA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

8.9.1 ÁSIA-PACÍFICO

8.9.2 EUROPA

8.9.3 AMÉRICA DO NORTE

8.9.4 AMÉRICA DO SUL

8.9.5 ORIENTE MÉDIO E ÁFRICA

8.1 MERCADO DE NITRAÇÃO-HIDROGENAÇÃO INTEGRADA (BENZENO PARA ANILINA) NA AMÉRICA DO NORTE, POR TECNOLOGIA DE NITRAÇÃO, 2018-2033 (EM MILHARES DE USD)

8.10.1 ROTA DE ÁCIDO MISTO (HNO₃/H₂SO₄)

8.10.2 ROTA DE NITRAÇÃO ORGÂNICA

8.10.3 OUTROS

8.11 AMÉRICA DO NORTE - NITRAÇÃO-HIDROGENAÇÃO INTEGRADA (BENZENO PARA ANILINA) NO MERCADO DE ANILINA, POR MODO DE HIDROGENAÇÃO, 2018-2033 (EM MILHARES DE USD)

8.11.1 CONTÍNUO

8.11.2 LOTE

8.12 MERCADO DE ANILINA NA AMÉRICA DO NORTE: NITRAÇÃO-HIDROGENAÇÃO INTEGRADA (BENZENO PARA ANILINA), POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

8.12.1 ÁSIA-PACÍFICO

8.12.2 EUROPA

8.12.3 AMÉRICA DO NORTE

8.12.4 AMÉRICA DO SUL

8.12.5 ORIENTE MÉDIO E ÁFRICA

8.13 ROTAS BIOLÓGICAS DA AMÉRICA DO NORTE (PILOTO/EMERGENTES) NO MERCADO DE ANILINA, POR MATÉRIA-PRIMA, 2018-2033 (EM MILHARES DE USD)

8.13.1 PRECURSORES DE NITROBENZENO DE BASE BIOLÓGICA

8.13.2 INTERMEDIÁRIOS DERIVADOS DA FERMENTAÇÃO

8.13.3 OUTROS

8.14 ROTAS BIOLÓGICAS (PILOTO/EMERGENTES) NO MERCADO DE ANILINA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

8.14.1 ÁSIA-PACÍFICO

8.14.2 EUROPA

8.14.3 AMÉRICA DO NORTE

8.14.4 AMÉRICA DO SUL

8.14.5 ORIENTE MÉDIO E ÁFRICA

8.15 AMÉRICA DO NORTE OUTROS CAMINHOS EMERGENTES NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILHARES DE USD)

8.15.1 AMINAÇÃO CATALÍTICA DE FENOL/CLOROBENZENO

8.15.2 PROCESSOS ELETROCATALÍTICOS / DE BAIXO CARBONO

8.15.3 AMINAÇÃO DIRETA DO BENZENO VIA NOVOS SISTEMAS CATALÍTICOS

8.15.4 NITRAÇÃO E HIDROGENAÇÃO ASSISTIDAS POR PLASMA

8.15.5 INTERMEDIÁRIOS AROMÁTICOS DERIVADOS DE CO₂ (UTILIZAÇÃO DE CARBONO)

8.15.6 OUTROS

8.16 AMÉRICA DO NORTE OUTROS CAMINHOS EMERGENTES NO MERCADO DE ANILINA, POR REGIÃO, 2018-2033 (MILHARES DE USD)

8.16.1 ÁSIA-PACÍFICO

8.16.2 EUROPA

8.16.3 AMÉRICA DO NORTE

8.16.4 AMÉRICA DO SUL

8.16.5 ORIENTE MÉDIO E ÁFRICA

9. MERCADO DE ANILINA NA AMÉRICA DO NORTE, POR QUALIDADE E PUREZA

9.1 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR PROCESSO DE PRODUÇÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

9.2 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR GRAU E PUREZA, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

9.3 PADRÃO DE GRAU INDUSTRIAL (≥99,5%)

9.4 GRAU DE ALTA PUREZA (≥99,9%)

9.5 SAIS E FORMULAÇÕES

9.6 AMÉRICA DO NORTE GRAU INDUSTRIAL PADRÃO (≥99,5%) NO MERCADO DE ANILINA, POR EMBALAGEM, 2018-2033 (MILHARES DE USD)

9.6.1 TANQUES ISO

9.6.2 BATERIA

9.6.3 IBC

9.6.4 OUTROS

9.7 MERCADO DE ANILINA DE GRAU INDUSTRIAL PADRÃO DA AMÉRICA DO NORTE (≥99,5%), POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

9.7.1 ÁSIA-PACÍFICO

9.7.2 EUROPA

9.7.3 AMÉRICA DO NORTE

9.7.4 AMÉRICA DO SUL

9.7.5 ORIENTE MÉDIO E ÁFRICA

9.8 MERCADO DE ANILINA DE ALTA PUREZA (≥99,9%) NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

9.8.1 INTERMEDIÁRIOS FARMACÊUTICOS

9.8.2 CORANTES E PIGMENTOS ESPECIAIS

9.8.3 OUTROS

9.9 MERCADO DE ANILINA DE ALTA PUREZA (≥99,9%) NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

9.9.1 ÁSIA-PACÍFICO

9.9.2 EUROPA

9.9.3 AMÉRICA DO NORTE

9.9.4 AMÉRICA DO SUL

9.9.5 ORIENTE MÉDIO E ÁFRICA

9.1 SAIS E FORMULAÇÕES DA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

9.10.1 CLORIDRATO DE ANILINA

9.10.2 GRAUS MISTURADOS PARA PRODUTOS QUÍMICOS DE BORRACHA

9.10.3 SULFATO DE ANILINA

9.10.4 SOLUÇÕES DE ANILINA ESTABILIZADAS

9.10.5 FORMULAÇÕES DE SAL PERSONALIZADAS

9.10.6 ACETATO DE ANILINA

9.10.7 OUTROS

9.11 MERCADO DE SAIS E FORMULAÇÕES DE ANILINA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

9.11.1 ÁSIA-PACÍFICO

9.11.2 EUROPA

9.11.3 AMÉRICA DO NORTE

9.11.4 AMÉRICA DO SUL

9.11.5 ORIENTE MÉDIO E ÁFRICA

10. MERCADO DE ANILINA NA AMÉRICA DO NORTE, POR APLICAÇÃO

10.1 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR PROCESSO DE PRODUÇÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

10.2 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

10.3 PRODUÇÃO DE DIISOCIANATO DE METILENO DIFENILA (MDI)

10.4 PRODUTOS QUÍMICOS PARA PROCESSAMENTO DE BORRACHA

10.5 CORANTES E PIGMENTOS

10.6 AGROQUÍMICOS

10.7 PRODUTOS FARMACÊUTICOS

10.8 OUTROS

10.9 PRODUÇÃO DE DIISOCIANATO DE MELINEDIFENIL (MDI) NA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

10.9.1 ESPUMAS RÍGIDAS

10.9.2 ESPUMAS FLEXÍVEIS

10.9.3 OUTROS

10.1 MERCADO DE ESPUMAS RÍGIDAS DE ANILINA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

10.10.1 PAINÉIS DE ISOLAMENTO PARA EDIFÍCIOS

10.10.2 ISOLAMENTO PARA REFRIGERAÇÃO

10.10.3 OUTROS

10.11 MERCADO DE ESPUMAS FLEXÍVEIS DE ANILINA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

10.11.1 MÓVEIS E ROUPAS DE CAMA

10.11.2 ASSENTOS AUTOMOTIVOS

10.11.3 OUTROS

10.12 PRODUÇÃO DE DIISOCIANATO DE METILENO DIFENIL (MDI) NO MERCADO DE ANILINA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

10.12.1 ÁSIA-PACÍFICO

10.12.2 EUROPA

10.12.3 AMÉRICA DO NORTE

10.12.4 AMÉRICA DO SUL

10.12.5 ORIENTE MÉDIO E ÁFRICA

10.13 MERCADO DE PRODUTOS QUÍMICOS PARA PROCESSAMENTO DE BORRACHA NA AMÉRICA DO NORTE EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

10.13.1 ANTIOXIDANTES (PPDS)

10.13.2 ACELERADORES E OUTROS INTERMEDIÁRIOS

10.13.3 OUTROS

10.14 MERCADO DE PRODUTOS QUÍMICOS PARA PROCESSAMENTO DE BORRACHA NA AMÉRICA DO NORTE EM ANILINA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

10.14.1 ÁSIA-PACÍFICO

10.14.2 EUROPA

10.14.3 AMÉRICA DO NORTE

10.14.4 AMÉRICA DO SUL

10.14.5 ORIENTE MÉDIO E ÁFRICA

10.15 MERCADO DE CORANTES E PIGMENTOS DE ANILINA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

10.15.1 INTERMEDIÁRIOS DE CORANTES AZO

10.15.2 INTERMEDIÁRIOS DE CORANTES DE ENXOFRE

10.15.3 OUTROS

10.16 MERCADO DE CORANTES E PIGMENTOS DE ANILINA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

10.16.1 ÁSIA-PACÍFICO

10.16.2 EUROPA

10.16.3 AMÉRICA DO NORTE

10.16.4 AMÉRICA DO SUL

10.16.5 ORIENTE MÉDIO E ÁFRICA

10.17 MERCADO DE AGROQUÍMICOS DA AMÉRICA DO NORTE EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

10.17.1 INTERMEDIÁRIOS DE HERBICIDAS

10.17.2 OUTROS INTERMEDIÁRIOS DE PROTEÇÃO DE CULTURAS

10.18 MERCADO DE AGROQUÍMICOS NA AMÉRICA DO NORTE EM ANILINA, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

10.18.1 ÁSIA-PACÍFICO

10.18.2 EUROPA

10.18.3 AMÉRICA DO NORTE

10.18.4 AMÉRICA DO SUL

10.18.5 ORIENTE MÉDIO E ÁFRICA

10.19 MERCADO DE PRODUTOS FARMACÊUTICOS DA AMÉRICA DO NORTE EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

10.19.1 INTERMEDIÁRIOS DE API

10.19.2 AUXÍLIOS DE PROCESSAMENTO

10.2 MERCADO DE PRODUTOS FARMACÊUTICOS DE ANILINA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

10.20.1 ÁSIA-PACÍFICO

10.20.2 EUROPA

10.20.3 AMÉRICA DO NORTE

10.20.4 AMÉRICA DO SUL

10.20.5 ORIENTE MÉDIO E ÁFRICA

10.21 AMÉRICA DO NORTE OUTROS NO MERCADO DE ANILINA, POR REGIÃO, 2018-2033 (MILHARES DE USD)

10.21.1 ÁSIA-PACÍFICO

10.21.2 EUROPA

10.21.3 AMÉRICA DO NORTE

10.21.4 AMÉRICA DO SUL

10.21.5 ORIENTE MÉDIO E ÁFRICA

11 MERCADO DE ANILINA NA AMÉRICA DO NORTE, POR USUÁRIO FINAL

11.1 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR PROCESSO DE PRODUÇÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

11.2 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

11.3 AUTOMOTIVO

11.4 MÓVEIS E ELETRODOMÉSTICOS

11.5 TÊXTEIS E COURO

11.6 ELÉTRICA E ELETRÔNICA

11.7 CONSTRUÇÃO

11.8 OUTROS

11.9 MERCADO AUTOMOTIVO DA AMÉRICA DO NORTE EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

11.9.1 APLICAÇÕES OEM

11.9.2 APLICAÇÕES DE REPOSIÇÃO

11.1 MERCADO AUTOMOTIVO DE ANILINA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

11.10.1 ÁSIA-PACÍFICO

11.10.2 EUROPA

11.10.3 AMÉRICA DO NORTE

11.10.4 AMÉRICA DO SUL

11.10.5 ORIENTE MÉDIO E ÁFRICA

11.11 MERCADO DE MÓVEIS E ELETRODOMÉSTICOS DA AMÉRICA DO NORTE NO ANILINE, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

11.11.1 ROUPAS DE CAMA E ESTOFADOS

11.11.2 REFRIGERAÇÃO E CLIMATIZAÇÃO

11.11.3 OUTROS

11.12 MERCADO DE MÓVEIS E ELETRODOMÉSTICOS DA AMÉRICA DO NORTE NO ANILINE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

11.12.1 ÁSIA-PACÍFICO

11.12.2 EUROPA

11.12.3 AMÉRICA DO NORTE

11.12.4 AMÉRICA DO SUL

11.12.5 ORIENTE MÉDIO E ÁFRICA

11.13 MERCADO DE TÊXTEIS E COURO DA AMÉRICA DO NORTE EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

11.13.1 TINGIMENTO

11.13.2 ACABAMENTO

11.13.3 OUTROS

11.14 MERCADO DE TÊXTEIS E COURO DA AMÉRICA DO NORTE EM ANILINA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

11.14.1 ÁSIA-PACÍFICO

11.14.2 EUROPA

11.14.3 AMÉRICA DO NORTE

11.14.4 AMÉRICA DO SUL

11.14.5 ORIENTE MÉDIO E ÁFRICA

11.15 MERCADO DE ELETRÔNICOS E ELETRÔNICOS DA AMÉRICA DO NORTE EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

11.15.1 ESPUMAS DE ISOLAMENTO

11.15.2 MATERIAIS DE ENCAPSULAMENTO

11.15.3 OUTROS

11.16 MERCADO DE ELETRÔNICOS E ELETRÔNICOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

11.16.1 ÁSIA-PACÍFICO

11.16.2 EUROPA

11.16.3 AMÉRICA DO NORTE

11.16.4 AMÉRICA DO SUL

11.16.5 ORIENTE MÉDIO E ÁFRICA

11.17 CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

11.17.1 RESIDENCIAL

11.17.2 COMERCIAL E INDUSTRIAL

11.17.3 OUTROS

11.18 CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

11.18.1 ÁSIA-PACÍFICO

11.18.2 EUROPA

11.18.3 AMÉRICA DO NORTE

11.18.4 AMÉRICA DO SUL

11.18.5 ORIENTE MÉDIO E ÁFRICA

11.19 AMÉRICA DO NORTE OUTROS NO MERCADO DE ANILINA, POR REGIÃO, 2018-2033 (MILHARES DE USD)

11.19.1 ÁSIA-PACÍFICO

11.19.2 EUROPA

11.19.3 AMÉRICA DO NORTE

11.19.4 AMÉRICA DO SUL

11.19.5 ORIENTE MÉDIO E ÁFRICA

12. MERCADO DE ANILINA NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO

12.1 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR PROCESSO DE PRODUÇÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

12.2 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

12.3 DIRETO

12.4 INDIRETO

12.5 MERCADO DIRETO DE ANILINA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

12.5.1 ÁSIA-PACÍFICO

12.5.2 EUROPA

12.5.3 AMÉRICA DO NORTE

12.5.4 AMÉRICA DO SUL

12.5.5 ORIENTE MÉDIO E ÁFRICA

12.6 MERCADO INDIRETO DE ANILINA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

12.6.1 ONLINE

12.6.2 OFFLINE

12.7 MERCADO INDIRETO DE ANILINA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

12.7.1 ÁSIA-PACÍFICO

12.7.2 EUROPA

12.7.3 AMÉRICA DO NORTE

12.7.4 AMÉRICA DO SUL

12.7.5 ORIENTE MÉDIO E ÁFRICA

13 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR REGIÃO

13.1 AMÉRICA DO NORTE

13.1.1 EUA

13.1.2 CANADÁ

13.1.3 MÉXICO

14 MERCADO DE ANILINA NA AMÉRICA DO NORTE: PANORAMA DAS EMPRESAS

14.1 ANÁLISE DAS PARTICIPAÇÕES DE MERCADO DAS EMPRESAS FABRICANTES: GLOBAL

15 ANÁLISE SWOT

16 PERFIL DA EMPRESA DISTRIBUIDORA

16.1 AZELIS

16.1.1 PERFIL DA EMPRESA

16.1.2 ANÁLISE DE RECEITAS

16.1.3 PORTFÓLIO DE PRODUTOS

16.1.4 DESENVOLVIMENTOS RECENTES

16.2 KESSLER CHEMICAL, INC.

16.2.1 PERFIL DA EMPRESA

16.2.2 PORTFÓLIO DE PRODUTOS

16.2.3 DESENVOLVIMENTOS RECENTES

16.3 SHILPA CHEMSPEC INTERNATIONAL PVT LTD.

16.3.1 PERFIL DA EMPRESA

16.3.2 PORTFÓLIO DE PRODUTOS

16.3.3 DESENVOLVIMENTOS RECENTES

16.4 SINDICATO COMERCIAL

16.4.1 PERFIL DA EMPRESA

16.4.2 PORTFÓLIO DE PRODUTOS

16.4.3 DESENVOLVIMENTOS RECENTES

16.5 UNIVAR SOLUTIONS LLC

16.5.1 PERFIL DA EMPRESA

16.5.2 PORTFÓLIO DE PRODUTOS

16.5.3 DESENVOLVIMENTOS RECENTES

17 FABRICANTES - PERFIL DA EMPRESA

17.1 BASF SE

17.1.1 PERFIL DA EMPRESA

17.1.2 ANÁLISE DE RECEITAS

17.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.1.4 PORTFÓLIO DE PRODUTOS

17.1.5 DESENVOLVIMENTOS RECENTES

17.2 COVESTRO AG

17.2.1 PERFIL DA EMPRESA

17.2.2 ANÁLISE DE RECEITAS

17.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.2.4 PORTFÓLIO DE PRODUTOS

17.2.5 DESENVOLVIMENTOS RECENTES

17.3 CHINA RISUN GROUP LIMITADA

17.3.1 PERFIL DA EMPRESA

17.3.2 ANÁLISE DE RECEITAS

17.3.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.3.4 PORTFÓLIO DE PRODUTOS

17.3.5 DESENVOLVIMENTOS RECENTES

17.4 WANHUA CHEMICAL GROUP CO., LTD.

17.4.1 PERFIL DA EMPRESA

17.4.2 ANÁLISE DE RECEITAS

17.4.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.4.4 PORTFÓLIO DE PRODUTOS

17.4.5 DESENVOLVIMENTOS RECENTES

17,5 BONDALTI

17.5.1 PERFIL DA EMPRESA

17.5.2 ANÁLISE DAS AÇÕES DA EMPRESA

17.5.3 PORTFÓLIO DE PRODUTOS

17.5.4 DESENVOLVIMENTOS RECENTES

17.6 GUJARAT NARMADA VALLEY FERTILIZERS & CHEMICALS LIMITED

17.6.1 PERFIL DA EMPRESA

17.6.2 ANÁLISE DE RECEITAS

17.6.3 PORTFÓLIO DE PRODUTOS

17.6.4 DESENVOLVIMENTOS RECENTES

17.7 HENAN SINOWIN CHEMICAL INDUSTRY CO., LTD.

17.7.1 PERFIL DA EMPRESA

17.7.2 PORTFÓLIO DE PRODUTOS

17.7.3 DESENVOLVIMENTOS RECENTES

17.8 HUNTSMAN CORPORATION

17.8.1 PERFIL DA EMPRESA

17.8.2 ANÁLISE DE RECEITAS

17.8.3 PORTFÓLIO DE PRODUTOS

17.9 JSK CHEMICALS AHMEDABAD

17.9.1 PERFIL DA EMPRESA

17.9.2 PORTFÓLIO DE PRODUTOS

17.9.3 DESENVOLVIMENTOS RECENTES

17.1 LANXESS

17.10.1 PERFIL DA EMPRESA

17.10.2 ANÁLISE DE RECEITAS

17.10.3 PORTFÓLIO DE PRODUTOS

17.10.4 DESENVOLVIMENTOS RECENTES

17.11 MERCK (SIGMA-ALDRICH)

17.11.1 PERFIL DA EMPRESA

17.11.2 PORTFÓLIO DE PRODUTOS

17.11.3 DESENVOLVIMENTOS RECENTES

17.12 PANOLI INTERMEDIATES ÍNDIA PVT.

17.12.1 PERFIL DA EMPRESA

17.12.2 PORTFÓLIO DE PRODUTOS

17.12.3 DESENVOLVIMENTOS RECENTES

17.13 SUMITOMO CHEMICAL CO., LTD.

17.13.1 PERFIL DA EMPRESA

17.13.2 ANÁLISE DE RECEITAS

17.13.3 PORTFÓLIO DE PRODUTOS

17.13.4 DESENVOLVIMENTOS RECENTES

17.14 TOKYO CHEMICAL INDUSTRY (INDIA) PVT. LTD.

17.14.1 PERFIL DA EMPRESA

17.14.2 PORTFÓLIO DE PRODUTOS

17.14.3 DESENVOLVIMENTOS RECENTES

18 QUESTIONÁRIO

19 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 ANÁLISE COMPARATIVA DE MARCAS

TABELA 2: VISÃO GERAL DA EMPRESA VS. MARCA

TABELA 3 INDICADORES-CHAVE DE DESEMPENHO (KPIs) E MÉTRICAS PARA PREPARAÇÃO PARA AS MUDANÇAS CLIMÁTICAS

TABELA 4 TENDÊNCIAS DA PRODUÇÃO AUTOMOTIVA NA ÍNDIA:

TABELA 5 ÍNDICE DE PREÇOS AO PRODUTOR POR SETOR: FABRICAÇÃO DE CORANTES E PIGMENTOS SINTÉTICOS:

TABELA 6 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR PROCESSO DE PRODUÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 7 MERCADO DE HIDROGENAÇÃO DE NITROBENZENO EM ANILINA NA AMÉRICA DO NORTE, POR CONFIGURAÇÃO DE REATOR, 2018-2033 (EM MILHARES DE USD)

TABELA 8 MERCADO DE HIDROGENAÇÃO DE NITROBENZENO EM ANILINA NA AMÉRICA DO NORTE, POR TIPO DE CATALISADOR, 2018-2033 (EM MILHARES DE USD)

TABELA 9 MERCADO DE HIDROGENAÇÃO DE NITROBENZENO EM ANILINA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 10 MERCADO DE ANILINA NA AMÉRICA DO NORTE: NITRAÇÃO-HIDROGENAÇÃO INTEGRADA (BENZENO PARA ANILINA), POR TECNOLOGIA DE NITRAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 11 MERCADO DE ANILINA NA AMÉRICA DO NORTE: NITRAÇÃO-HIDROGENAÇÃO INTEGRADA (BENZENO PARA ANILINA), POR MODO DE HIDROGENAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 12 MERCADO DE ANILINA NA AMÉRICA DO NORTE: NITRAÇÃO-HIDROGENAÇÃO INTEGRADA (BENZENO PARA ANILINA), POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 13 ROTAS BIOLÓGICAS DA AMÉRICA DO NORTE (PILOTO/EMERGENTE) NO MERCADO DE ANILINA, POR MATÉRIA-PRIMA, 2018-2033 (EM MILHARES DE USD)

TABELA 14 ROTAS BIOLÓGICAS (PILOTO/EMERGENTES) NO MERCADO DE ANILINA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 15 OUTROS CAMINHOS EMERGENTES NO MERCADO DE ANILINA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 16 AMÉRICA DO NORTE OUTROS CAMINHOS EMERGENTES NO MERCADO DE ANILINA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 17 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR GRAU E PUREZA, 2018-2033 (EM MILHARES DE USD)

TABELA 18 MERCADO DE ANILINA NA AMÉRICA DO NORTE COM GRAU INDUSTRIAL PADRÃO (≥99,5%), POR EMBALAGEM, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 19 MERCADO DE ANILINA DE GRAU INDUSTRIAL PADRÃO DA AMÉRICA DO NORTE (≥99,5%), POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 20 MERCADO DE ANILINA DE ALTA PUREZA (≥99,9%) NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 21 MERCADO DE ANILINA DE ALTA PUREZA (≥99,9%) NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 22 SAIS E FORMULAÇÕES DA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 23 SAIS E FORMULAÇÕES DA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 24 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 25 PRODUÇÃO DE DIISOCIANATO DE METILENO DIFENIL (MDI) NA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 26 ESPUMAS RÍGIDAS NO MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 27 ESPUMAS FLEXÍVEIS NO MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 28 PRODUÇÃO DE DIISOCIANATO DE METILENO DIFENIL (MDI) NO MERCADO DE ANILINA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 29 PRODUTOS QUÍMICOS PARA PROCESSAMENTO DE BORRACHA NA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 30 PRODUTOS QUÍMICOS PARA PROCESSAMENTO DE BORRACHA NA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 31 MERCADO DE CORANTES E PIGMENTOS DE ANILINA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 32 MERCADO DE CORANTES E PIGMENTOS DE ANILINA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 33 AGROQUÍMICOS DA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 34 AGROQUÍMICOS DA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 35 PRODUTOS FARMACÊUTICOS DA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 36 MERCADO DE PRODUTOS FARMACÊUTICOS DA AMÉRICA DO NORTE EM ANILINA, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 37 AMÉRICA DO NORTE OUTROS NO MERCADO DE ANILINA, POR REGIÃO, 2018-2033 (MILHARES DE USD)

TABELA 38 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 39 MERCADO AUTOMOTIVO DE ANILINA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 40 MERCADO AUTOMOTIVO DE ANILINA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 41 MÓVEIS E ELETRODOMÉSTICOS DA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 42 MÓVEIS E ELETRODOMÉSTICOS NA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 43 MERCADO DE TÊXTEIS E COURO DA AMÉRICA DO NORTE EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 44 MERCADO DE TÊXTEIS E COURO DA AMÉRICA DO NORTE EM ANILINA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 45 MERCADO DE ELETRÔNICOS E ELETRÔNICOS NA AMÉRICA DO NORTE EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 46 MERCADO DE ELETRÔNICOS E ELETRÔNICOS NA AMÉRICA DO NORTE EM ANILINA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 47 CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 48 CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 49 AMÉRICA DO NORTE OUTROS NO MERCADO DE ANILINA, POR REGIÃO, 2018-2033 (MILHARES DE USD)

TABELA 50 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 51 MERCADO DIRETO DE ANILINA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 52 MERCADO INDIRETO DE ANILINA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 53 MERCADO DE ANILINA DA AMÉRICA DO NORTE, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 54 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR PAÍS, 2018-2033 (EM MILHARES DE USD)

TABELA 55 AMÉRICA DO NORTE

TABELA 56 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR PROCESSO DE PRODUÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 57 MERCADO DE HIDROGENAÇÃO DE NITROBENZENO EM ANILINA NA AMÉRICA DO NORTE, POR CONFIGURAÇÃO DE REATOR, 2018-2033 (EM MILHARES DE USD)

TABELA 58 MERCADO DE HIDROGENAÇÃO DE NITROBENZENO EM ANILINA NA AMÉRICA DO NORTE, POR TIPO DE CATALISADOR, 2018-2033 (EM MILHARES DE USD)

TABELA 59 MERCADO DE ANILINA NA AMÉRICA DO NORTE: NITRAÇÃO-HIDROGENAÇÃO INTEGRADA (BENZENO PARA ANILINA), POR TECNOLOGIA DE NITRAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 60 MERCADO DE ANILINA NA AMÉRICA DO NORTE: NITRAÇÃO-HIDROGENAÇÃO INTEGRADA (BENZENO PARA ANILINA), POR MODO DE HIDROGENAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 61 ROTAS BIOLÓGICAS DA AMÉRICA DO NORTE (PILOTO/EMERGENTE) NO MERCADO DE ANILINA, POR MATÉRIA-PRIMA, 2018-2033 (EM MILHARES DE USD)

TABELA 62 AMÉRICA DO NORTE OUTROS CAMINHOS EMERGENTES NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 63 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR GRAU E PUREZA, 2018-2033 (EM MILHARES DE USD)

TABELA 64 MERCADO DE ANILINA DE GRAU INDUSTRIAL PADRÃO DA AMÉRICA DO NORTE (≥99,5%), POR EMBALAGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 65 MERCADO DE ANILINA DE ALTA PUREZA (≥99,9%) NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 66 SAIS E FORMULAÇÕES DA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 67 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 68 PRODUÇÃO DE DIISOCIANATO DE METILENO DIFENIL (MDI) NA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 69 ESPUMAS RÍGIDAS NO MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 70 ESPUMAS FLEXÍVEIS NO MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 71 PRODUTOS QUÍMICOS PARA PROCESSAMENTO DE BORRACHA NA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 72 MERCADO DE CORANTES E PIGMENTOS DE ANILINA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 73 AGROQUÍMICOS DA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 74 PRODUTOS FARMACÊUTICOS DA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 75 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 76 MERCADO AUTOMOTIVO DE ANILINA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 77 MÓVEIS E ELETRODOMÉSTICOS DA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 78 MERCADO DE TÊXTEIS E COURO DA AMÉRICA DO NORTE EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 79 MERCADO DE ELETRÔNICOS E ELETRÔNICOS NA AMÉRICA DO NORTE EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 80 CONSTRUÇÃO NA AMÉRICA DO NORTE NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 81 MERCADO DE ANILINA DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 82 MERCADO INDIRETO DE ANILINA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 83 MERCADO DE ANILINA DOS EUA, POR PROCESSO DE PRODUÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 84 HIDROGENAÇÃO DE NITROBENZENO NO MERCADO DE ANILINA DOS EUA, POR CONFIGURAÇÃO DE REATOR, 2018-2033 (EM MILHARES DE USD)

TABELA 85 HIDROGENAÇÃO DE NITROBENZENO NO MERCADO DE ANILINA DOS EUA, POR TIPO DE CATALISADOR, 2018-2033 (EM MILHARES DE USD)

TABELA 86 NITRAÇÃO-HIDROGENAÇÃO INTEGRADA (BENZENO PARA ANILINA) NO MERCADO DE ANILINA DOS EUA, POR TECNOLOGIA DE NITRAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 87 NITRAÇÃO-HIDROGENAÇÃO INTEGRADA (BENZENO PARA ANILINA) NO MERCADO DE ANILINA DOS EUA, POR MODO DE HIDROGENAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 88 ROTAS BIOLÓGICAS DOS EUA (PILOTO/EMERGENTES) NO MERCADO DE ANILINA, POR MATÉRIA-PRIMA, 2018-2033 (EM MILHARES DE USD)

TABELA 89 OUTRAS VIAS EMERGENTES NO MERCADO DE ANILINA DOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 90 MERCADO DE ANILINA DOS EUA, POR GRAU E PUREZA, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 91 GRAU INDUSTRIAL PADRÃO DOS EUA (≥99,5%) NO MERCADO DE ANILINA, POR EMBALAGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 92 GRAU DE PUREZA DE ANILINA DE ALTA PUREZA (≥99,9%) NO MERCADO DOS EUA, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 93 SAIS E FORMULAÇÕES NO MERCADO DE ANILINA DOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 94 MERCADO DE ANILINA DOS EUA, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 95 PRODUÇÃO DE DIISOCIANATO DE METILENO DIFENIL (MDI) NO MERCADO DE ANILINA DOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 96 ESPUMAS RÍGIDAS NO MERCADO DE ANILINA DOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 97 ESPUMAS FLEXÍVEIS NO MERCADO DE ANILINA DOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 98 PRODUTOS QUÍMICOS PARA PROCESSAMENTO DE BORRACHA NOS EUA NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 99 CORANTES E PIGMENTOS DE ANILINA NOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 100 AGROQUÍMICOS DOS EUA NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 101 PRODUTOS FARMACÊUTICOS DOS EUA NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 102 MERCADO DE ANILINA DOS EUA, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 103 MERCADO AUTOMOTIVO DOS EUA EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 104 MÓVEIS E ELETRODOMÉSTICOS NOS EUA NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 105 MERCADO DE TÊXTEIS E COURO DOS EUA EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 106 MERCADO DE ELETRÔNICOS E ELETRÔNICOS DOS EUA EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 107 CONSTRUÇÃO NOS EUA NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 108 MERCADO DE ANILINA DOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 109 INGRESSOS INDIRETOS DOS EUA NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 110 MERCADO DE ANILINA DO CANADÁ, POR PROCESSO DE PRODUÇÃO, 2018-2033 (MILHARES DE USD)

TABELA 111 MERCADO DE HIDROGENAÇÃO DE NITROBENZENO EM ANILINA NO CANADÁ, POR CONFIGURAÇÃO DE REATOR, 2018-2033 (EM MILHARES DE USD)

TABELA 112 MERCADO CANADENSE DE HIDROGENAÇÃO DE NITROBENZENO EM ANILINA, POR TIPO DE CATALISADOR, 2018-2033 (EM MILHARES DE USD)

TABELA 113 MERCADO DE ANILINA NO CANADÁ: NITRAÇÃO-HIDROGENAÇÃO INTEGRADA (BENZENO PARA ANILINA), POR TECNOLOGIA DE NITRAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 114 NITRAÇÃO-HIDROGENAÇÃO INTEGRADA (BENZENO PARA ANILINA) NO MERCADO DE ANILINA DO CANADÁ, POR MODO DE HIDROGENAÇÃO, 2018-2033 (MILHARES DE USD)

TABELA 115 ROTAS DE BASE BIOLÓGICA DO CANADÁ (PILOTO/EMERGENTE) NO MERCADO DE ANILINA, POR MATÉRIA-PRIMA, 2018-2033 (EM MILHARES DE USD)

TABELA 116 CANADÁ OUTROS CAMINHOS EMERGENTES NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 117 MERCADO DE ANILINA DO CANADÁ, POR GRAU E PUREZA, 2018-2033 (EM MILHARES DE USD)

TABELA 118 GRAU INDUSTRIAL PADRÃO CANADENSE (≥99,5%) NO MERCADO DE ANILINA, POR EMBALAGEM, 2018-2033 (EM MILHARES DE USD)

TABELA 119 CANADÁ GRAU DE PUREZA (≥99,9%) NO MERCADO DE ANILINA, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 120 SAIS E FORMULAÇÕES DO CANADÁ NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 121 MERCADO DE ANILINA DO CANADÁ, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 122 PRODUÇÃO DE DIISOCIANATO DE MÉTILENO DIFENIL (MDI) NO MERCADO DE ANILINA DO CANADÁ, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 123 MERCADO DE ESPUMAS RÍGIDAS DE ANILINA NO CANADÁ, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 124 MERCADO DE ESPUMAS FLEXÍVEIS DE ANILINA NO CANADÁ, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 125 PRODUTOS QUÍMICOS PARA PROCESSAMENTO DE BORRACHA NO CANADÁ NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 126 MERCADO DE CORANTES E PIGMENTOS DE ANILINA DO CANADÁ, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 127 MERCADO DE AGROQUÍMICOS CANADENSES EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 128 MERCADO DE PRODUTOS FARMACÊUTICOS CANADENSES EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 129 MERCADO DE ANILINA DO CANADÁ, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 130 MERCADO AUTOMOTIVO CANADENSE DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 131 MÓVEIS E ELETRODOMÉSTICOS DO CANADÁ NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 132 MERCADO DE TÊXTEIS E COURO DO CANADÁ EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 133 MERCADO DE ELETRÔNICOS E ELETRÔNICOS DO CANADÁ EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 134 CONSTRUÇÃO NO MERCADO DE ANILINA NO CANADÁ, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 135 MERCADO DE ANILINA DO CANADÁ, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 136 PARTICIPAÇÃO INDIRETA DO CANADÁ NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 137 MERCADO DE ANILINA DO MÉXICO, POR PROCESSO DE PRODUÇÃO, 2018-2033 (MILHARES DE USD)

TABELA 138 MERCADO DE HIDROGENAÇÃO DE NITROBENZENO EM ANILINA NO MÉXICO, POR CONFIGURAÇÃO DE REATOR, 2018-2033 (EM MILHARES DE USD)

TABELA 139 MERCADO DE HIDROGENAÇÃO DE NITROBENZENO EM ANILINA NO MÉXICO, POR TIPO DE CATALISADOR, 2018-2033 (EM MILHARES DE USD)

TABELA 140 MERCADO DE ANILINA NO MÉXICO: NITRAÇÃO-HIDROGENAÇÃO INTEGRADA (BENZENO PARA ANILINA), POR TECNOLOGIA DE NITRAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 141 NITRAÇÃO-HIDROGENAÇÃO INTEGRADA (BENZENO PARA ANILINA) NO MERCADO DE ANILINA NO MÉXICO, POR MODO DE HIDROGENAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 142 ROTAS BIOLÓGICAS DO MÉXICO (PILOTO/EMERGENTES) NO MERCADO DE ANILINA, POR MATÉRIA-PRIMA, 2018-2033 (EM MILHARES DE USD)

TABELA 143 MÉXICO OUTROS CAMINHOS EMERGENTES NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 144 MERCADO DE ANILINA DO MÉXICO, POR GRAU E PUREZA, 2018-2033 (EM MILHARES DE USD)

TABELA 145 MÉXICO GRAU INDUSTRIAL PADRÃO (≥99,5%) NO MERCADO DE ANILINA, POR EMBALAGEM, 2018-2033 (MILHARES DE USD)

TABELA 146 MÉXICO GRAU DE PUREZA (≥99,9%) NO MERCADO DE ANILINA, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 147 SAIS E FORMULAÇÕES MEXICANAS NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 148 MERCADO DE ANILINA NO MÉXICO, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 149 PRODUÇÃO DE DIISOCIANATO DE METILENO DIFENIL (MDI) NO MERCADO DE ANILINA NO MÉXICO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 150 ESPUMAS RÍGIDAS DO MERCADO DE ANILINA DO MÉXICO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 151 ESPUMAS FLEXÍVEIS NO MERCADO DE ANILINA DO MÉXICO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 152 PRODUTOS QUÍMICOS PARA PROCESSAMENTO DE BORRACHA NO MÉXICO NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 153 CORANTES E PIGMENTOS DO MERCADO DE ANILINA DO MÉXICO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 154 AGROQUÍMICOS MEXICANOS NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 155 PRODUTOS FARMACÊUTICOS DO MÉXICO NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 156 MERCADO DE ANILINA NO MÉXICO, POR USUÁRIO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 157 MERCADO AUTOMOTIVO MEXICANO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 158 MÓVEIS E ELETRODOMÉSTICOS NO MERCADO DE ANILINE NO MÉXICO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 159 TÊXTEIS E COURO DO MÉXICO NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 160 MERCADO MÉXICO DE ELETRÔNICOS E ELETRÔNICOS EM ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 161 CONSTRUÇÃO NO MERCADO DE ANILINA NO MÉXICO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 162 MERCADO DE ANILINA NO MÉXICO, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 163 PARTICIPAÇÃO INDIRETA DO MÉXICO NO MERCADO DE ANILINA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

Lista de Figura

FIGURA 1 MERCADO DE ANILINA DA AMÉRICA DO NORTE

FIGURA 2 MERCADO DE ANILINA DA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE ANILINA DA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE ANILINA NA AMÉRICA DO NORTE: ANÁLISE DO MERCADO DA AMÉRICA DO NORTE VS. MERCADO REGIONAL

FIGURA 5 MERCADO DE ANILINA NA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 MERCADO DE ANILINA DA AMÉRICA DO NORTE: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE ANILINA NA AMÉRICA DO NORTE: DADOS DEMOGRÁFICOS DAS ENTREVISTAS

FIGURA 8 MERCADO DE ANILINA DA AMÉRICA DO NORTE: GRADE DE POSIÇÃO DE MERCADO DA DBMR

FIGURA 9 MERCADO DE ANILINA NA AMÉRICA DO NORTE: ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

FIGURA 10: MATRIZ DE COBERTURA DOS CANAIS DE DISTRIBUIÇÃO DE MERCADO

FIGURA 11 RESUMO EXECUTIVO

FIGURA 12 MERCADO DE ANILINA DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 13: A crescente demanda por poliuretanos à base de MDI nos setores de construção, automotivo e de eletrodomésticos deverá impulsionar o mercado de anilina na América do Norte no período de previsão de 2026 a 2033.

FIGURA 14. O segmento de hidrogenação de nitrobenzeno deverá representar a maior participação de mercado no mercado de anilina da América do Norte em 2026 e 2033.

FIGURA 15 MERCADO DE ANILINA DA AMÉRICA DO NORTE, 2025-2033, PREÇO MÉDIO DE VENDA (USD/KG)

FIGURA 16 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

FIGURA 17 ANÁLISE DE PATENTES POR CÓDIGO IPC

FIGURA 18 ANÁLISE DE PATENTES POR PAÍSES

FIGURA 19 ANÁLISE DE PATENTES POR ANO

FIGURA 20 ANÁLISE DA PATENTE PELO REQUERENTE

FIGURA 21 ANÁLISE DROC

FIGURA 22 MERCADO DE ANILINA NA AMÉRICA DO NORTE: POR PROCESSO DE PRODUÇÃO, 2025

FIGURA 23 MERCADO DE ANILINA DA AMÉRICA DO NORTE: POR QUALIDADE E PUREZA, 2025

FIGURA 24 MERCADO DE ANILINA NA AMÉRICA DO NORTE: POR APLICAÇÃO, 2025

FIGURA 25 MERCADO DE ANILINA NA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2025

FIGURA 26 MERCADO DE ANILINA NA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, 2025

FIGURA 27 MERCADO DE ANILINA DA AMÉRICA DO NORTE: PANORAMA

FIGURA 28 MERCADO DE ANILINA DA AMÉRICA DO NORTE: PARTICIPAÇÃO DAS EMPRESAS EM 2025 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.