North America Benign Prostatic Hyperplasia Devices Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.98 Billion

USD

25.42 Billion

2024

2032

USD

9.98 Billion

USD

25.42 Billion

2024

2032

| 2025 –2032 | |

| USD 9.98 Billion | |

| USD 25.42 Billion | |

| % | |

|

Segmentação do mercado de dispositivos para hiperplasia prostática benigna na América do Norte, por tipo de procedimento (ressecção transuretral da próstata (RTUP), elevação uretral prostática (PUL), prostatectomia, cirurgia a laser, terapia transuretral por micro-ondas (TUMT), ablação transuretral por agulha da próstata (TUNA), implantes/stents prostáticos e outros), usuário final (hospitais e clínicas, centros cirúrgicos ambulatoriais e outros) - Tendências do setor e previsão até 2032

Tamanho do mercado de dispositivos para hiperplasia prostática benigna na América do Norte

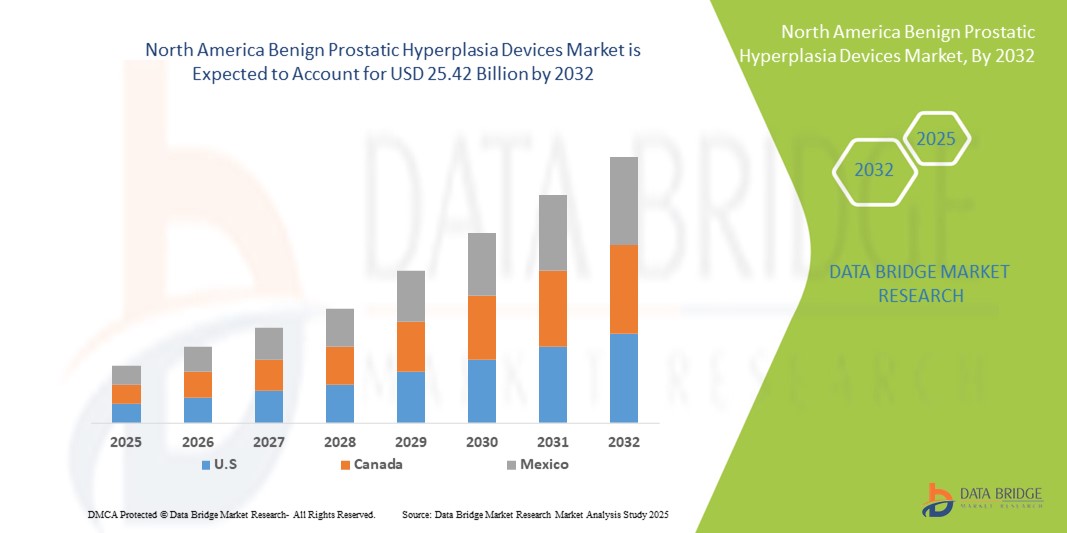

- O tamanho do mercado de dispositivos para hiperplasia prostática benigna na América do Norte foi avaliado em US$ 9,98 bilhões em 2024 e deve atingir US$ 25,42 bilhões até 2032 , com um CAGR de 12,40% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de hiperplasia prostática benigna entre a população masculina idosa, juntamente com a crescente demanda por opções de tratamento minimamente invasivas que reduzem as internações hospitalares e o tempo de recuperação.

- Além disso, os avanços contínuos nas tecnologias de dispositivos médicos, como sistemas de elevação uretral prostática e dispositivos de terapia a laser, estão melhorando os resultados do tratamento e o conforto do paciente. Esses fatores convergentes estão acelerando a adoção de dispositivos para HPB, impulsionando significativamente o crescimento do setor.

Análise do mercado de dispositivos para hiperplasia prostática benigna na América do Norte

- Dispositivos para Hiperplasia Prostática Benigna (HPB), que oferecem soluções cirúrgicas e minimamente invasivas avançadas para o aumento da próstata, são cada vez mais vitais no tratamento urológico moderno devido à sua eficácia no alívio dos sintomas, redução da hospitalização e melhores resultados para os pacientes.

- A crescente demanda por dispositivos de HBP é alimentada principalmente pela crescente prevalência de distúrbios da próstata entre populações masculinas idosas, avanços tecnológicos em terapias minimamente invasivas e crescente conscientização entre médicos e pacientes sobre opções de tratamento superiores.

- Os EUA dominaram o mercado de dispositivos para hiperplasia prostática benigna com a maior participação na receita de 86,8% em 2024, caracterizados por sua infraestrutura avançada de saúde, alta prevalência de doenças da próstata e forte adoção de dispositivos inovadores de tratamento minimamente invasivos, apoiados por lançamentos contínuos de produtos e estruturas de reembolso robustas.

- Espera-se que o Canadá seja o país com crescimento mais rápido no mercado de dispositivos para hiperplasia prostática benigna durante o período previsto, com projeção de registrar um forte CAGR impulsionado pelo aumento do acesso a cuidados urológicos, iniciativas governamentais crescentes para melhorar os serviços de saúde masculina e adoção crescente de tecnologias minimamente invasivas em hospitais e clínicas especializadas.

- O segmento de Ressecção Transuretral da Próstata (RTUP) dominou o mercado de dispositivos para hiperplasia prostática benigna, com a maior participação de mercado, de 38,5% em 2024, devido ao seu status de tratamento cirúrgico padrão-ouro para HPB. Os procedimentos de RTUP continuam sendo altamente preferidos pelos urologistas devido à sua eficácia na redução significativa dos sintomas de retenção e obstrução urinária.

Escopo do Relatório e Segmentação do Mercado de Dispositivos para Hiperplasia Prostática Benigna

|

Atributos |

Principais insights de mercado sobre dispositivos para hiperplasia prostática benigna |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dispositivos para hiperplasia prostática benigna na América do Norte

Avanços em terapias minimamente invasivas e baseadas em laser

- Uma tendência significativa e crescente no mercado de dispositivos para hiperplasia prostática benigna (HPB) na América do Norte é a crescente adoção de terapias minimamente invasivas e baseadas em laser, como a ressecção transuretral da próstata (RTUP), o UroLift e o tratamento a laser GreenLight. Esses procedimentos estão ganhando popularidade devido à sua capacidade de proporcionar alívio eficaz dos sintomas, reduzindo internações hospitalares, perda de sangue e tempo de recuperação.

- Por exemplo, em março de 2023, a Teleflex Incorporated (EUA) anunciou a expansão da disponibilidade do seu Sistema UroLift em centros de saúde norte-americanos, após sólidas evidências clínicas que comprovam seu papel como uma alternativa segura e minimamente invasiva à cirurgia tradicional. Lançamentos como esse fortalecem a presença de empresas líderes no mercado.

- A adoção de dispositivos de última geração também está sendo impulsionada pela crescente incidência de hiperplasia prostática benigna em homens idosos. De acordo com a Associação Americana de Urologia, quase 50% dos homens com mais de 60 anos são afetados por hiperplasia prostática benigna, criando um grupo substancial de pacientes com opções avançadas de tratamento.

- Além disso, a crescente preferência dos pacientes por procedimentos ambulatoriais e de ambulatório está incentivando hospitais e clínicas especializadas a expandir seus portfólios de dispositivos minimamente invasivos para HPB. A cobertura de reembolso nos EUA para terapias cirúrgicas avançadas também está influenciando positivamente as taxas de adoção.

- O mercado norte-americano também está testemunhando fortes investimentos em pesquisa e desenvolvimento de novas tecnologias de dispositivos, como terapia de vapor d'água e sistemas de enucleação a laser, que visam reduzir ainda mais os efeitos colaterais e, ao mesmo tempo, melhorar os resultados clínicos. Essas inovações estão atraindo atenção significativa tanto de profissionais de saúde quanto de pacientes.

- A demanda por dispositivos para hiperplasia prostática benigna que oferecem recuperação mais rápida, complicações reduzidas e melhor qualidade de vida está crescendo rapidamente em hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas, reforçando a trajetória de crescimento constante do mercado.

Dinâmica do mercado de dispositivos para hiperplasia prostática benigna na América do Norte

Motorista

Prevalência crescente de HPB e demanda crescente por tratamentos minimamente invasivos

- A crescente prevalência de hiperplasia prostática benigna entre a população masculina global em processo de envelhecimento é um dos principais impulsionadores do crescimento do mercado. Com o aumento da expectativa de vida, o número de homens que sofrem de retenção urinária, obstrução da bexiga e complicações relacionadas continua a aumentar, alimentando a demanda por dispositivos de tratamento eficazes.

- Por exemplo, em maio de 2022, a PROCEPT BioRobotics anunciou tendências positivas na adoção do seu sistema de Terapia Aquablation, destacando o forte crescimento em hospitais e centros cirúrgicos. Tais avanços reforçam a crescente preferência por dispositivos inovadores e minimamente invasivos para HPB.

- Procedimentos minimamente invasivos, como terapia a laser, elevação uretral prostática (PUL) e cirurgias assistidas por robótica estão ganhando força, pois proporcionam recuperação mais rápida, internações hospitalares mais curtas e menos complicações em comparação com cirurgias abertas tradicionais.

- Além disso, a introdução de tecnologias avançadas — como sistemas robóticos, designs de stents aprimorados e terapias a laser de precisão — está expandindo as opções de tratamento para pacientes e apoiando uma adoção mais ampla por provedores de saúde.

- A combinação de benefícios clínicos, conscientização crescente e inovação tecnológica está impulsionando a adoção de dispositivos BPH em hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas em urologia.

Restrição/Desafio

Alto custo de dispositivos avançados e acesso limitado em regiões em desenvolvimento

- Uma das principais restrições ao mercado de dispositivos para hiperplasia prostática benigna é o alto custo associado a sistemas de tratamento avançados, como plataformas de terapia a laser, dispositivos cirúrgicos assistidos por robótica e implantes prostáticos inovadores. Esses sistemas frequentemente exigem investimentos significativos de capital por parte de hospitais e centros cirúrgicos, o que pode representar uma barreira à adoção, especialmente em instituições de saúde de pequeno e médio porte. Os custos não se limitam à aquisição do dispositivo, mas também à instalação, manutenção e consumíveis, o que aumenta ainda mais o ônus financeiro.

- Por exemplo, as cirurgias de HBP assistidas por robótica, embora clinicamente eficazes, são substancialmente mais caras do que a ressecção transuretral tradicional da próstata (RTUP), tornando difícil para muitas instituições justificar a adoção generalizada, especialmente em regiões com orçamentos de saúde limitados.

- Outro desafio crítico reside nas estruturas limitadas de reembolso para procedimentos minimamente invasivos de HBP em vários países. Em muitos mercados em desenvolvimento, tratamentos avançados baseados em dispositivos são parcialmente reembolsados ou não cobertos, resultando em custos mais altos para os pacientes. Isso reduz a acessibilidade das terapias modernas para HBP e restringe seu uso a segmentos mais ricos da população, deixando um grande grupo de pacientes dependentes de métodos cirúrgicos mais antigos e invasivos.

- Além disso, há escassez de urologistas qualificados e treinados no uso de dispositivos modernos em mercados emergentes. Procedimentos avançados, como o lifting uretral prostático ou a vaporização a laser, exigem conhecimento especializado, e a falta de oportunidades de treinamento limita a penetração desses dispositivos em locais com poucos recursos.

- Esses fatores combinados — alto custo inicial, reembolso inadequado e escassez de profissionais qualificados — criam uma barreira significativa ao crescimento do mercado. Para superar essas restrições, fabricantes e partes interessadas na área da saúde precisarão trabalhar em conjunto para reduzir os custos dos equipamentos, expandir os programas de treinamento para urologistas e defender um maior apoio ao reembolso. Sem abordar esses desafios, todo o potencial clínico e comercial dos dispositivos para HPB pode permanecer subutilizado, especialmente em regiões com as populações de pacientes em crescimento mais rápido.

Escopo do mercado de dispositivos para hiperplasia prostática benigna na América do Norte

O mercado é segmentado com base no tipo de procedimento e no usuário final.

- Por tipo de procedimento

Com base no tipo de procedimento, o mercado de dispositivos para hiperplasia prostática benigna é segmentado em Ressecção Transuretral da Próstata (RTUP), Elevação Uretral Prostática (PUL), Prostatectomia, Cirurgia a Laser, Terapia Transuretral por Micro-ondas (TUMT), Ablação Transuretral por Agulha da Próstata (TUNA), Implante de Stent/Implantes Prostáticos e Outros. O segmento de RTUP foi responsável pela maior participação de mercado na receita, de 38,5% em 2024, devido ao seu status há muito estabelecido como o tratamento cirúrgico padrão-ouro para HPB. Os procedimentos de RTUP continuam sendo altamente preferidos pelos urologistas devido à sua eficácia na redução significativa dos sintomas de retenção e obstrução urinária. Resultados clínicos sólidos, ampla cobertura de reembolso e a presença de cirurgiões bem treinados em toda a América do Norte contribuem para o domínio contínuo da RTUP. Além disso, a RTUP está amplamente disponível em hospitais e centros cirúrgicos, garantindo acessibilidade mesmo em instalações menores. Apesar do surgimento de alternativas minimamente invasivas, a eficácia e a confiabilidade comprovadas da TURP ajudam a manter sua posição de liderança no mercado de dispositivos para HBP.

O segmento de PUL deverá apresentar o CAGR mais rápido, de 22,1%, entre 2025 e 2032, impulsionado pela crescente demanda por tratamentos minimamente invasivos que preservem a função sexual e ofereçam tempos de recuperação mais curtos. O sistema UroLift, um dispositivo PUL líder, obteve rápida aceitação nas clínicas urológicas da América do Norte devido ao seu perfil de segurança e às vantagens em procedimentos ambulatoriais. Os pacientes buscam cada vez mais tratamentos que minimizem as internações hospitalares, o que favorece a adoção do PUL tanto em ambientes hospitalares quanto ambulatoriais. Além disso, espera-se que os estudos clínicos em andamento e a expansão das indicações da FDA apoiem ainda mais a adoção. A cobertura de planos de saúde também está melhorando, o que provavelmente acelerará o acesso dos pacientes e ajudará o PUL a atingir a maior taxa de crescimento entre todos os tipos de procedimentos.

- Por usuário final

Com base no usuário final, o mercado de dispositivos para hiperplasia prostática benigna é segmentado em hospitais e clínicas, centros cirúrgicos ambulatoriais e outros. O segmento de hospitais e clínicas deteve a maior participação na receita, de 65,7% em 2024, principalmente devido à disponibilidade de infraestrutura avançada e departamentos especializados em urologia em hospitais norte-americanos. Os pacientes frequentemente preferem hospitais para procedimentos de HBP devido ao atendimento abrangente, acesso a cirurgiões experientes e melhores instalações de monitoramento pós-operatório. Os hospitais também se beneficiam de mecanismos de reembolso estabelecidos para TURP, terapias a laser e outros procedimentos de HBP, tornando-os os principais centros de tratamento. Além disso, a presença de ferramentas cirúrgicas avançadas, sistemas robóticos e equipe médica especializada em ambientes hospitalares reforça ainda mais o domínio desse segmento. A capacidade de gerenciar complicações e comorbidades em um ambiente hospitalar também aumenta a confiança do paciente e a preferência por procedimentos hospitalares.

Espera-se que o segmento de centros cirúrgicos ambulatoriais registre o CAGR mais rápido, de 18,6%, entre 2025 e 2032, impulsionado pela tendência crescente de procedimentos minimamente invasivos para HPB, realizados no mesmo dia. As ASCs estão sendo cada vez mais escolhidas por pacientes e médicos por sua relação custo-benefício, tempos de espera reduzidos e retorno mais rápido. Procedimentos como terapias PUL e a laser são adequados para ASCs, pois geralmente podem ser concluídos em poucas horas com monitoramento pós-operatório mínimo. A crescente ênfase na redução de internações hospitalares e dos custos gerais de saúde está pressionando seguradoras e pagadores a incentivar tratamentos baseados em ASCs. Além disso, espera-se que a expansão de consultórios ambulatoriais de urologia nos EUA e Canadá impulsione o crescimento sustentado desse segmento ao longo do período previsto.

Análise regional do mercado de dispositivos para hiperplasia prostática benigna na América do Norte

- A América do Norte dominou o mercado de dispositivos para hiperplasia prostática benigna com a maior participação na receita em 2024, impulsionada por sistemas de saúde avançados, prevalência crescente de HPB entre a população masculina idosa e forte adoção de dispositivos inovadores de tratamento minimamente invasivos, como terapias a laser, UroLift e sistemas de terapia de vapor d'água.

- A demanda na região é ainda mais acelerada pelos altos gastos com saúde, pela crescente conscientização sobre opções avançadas de tratamento e por estruturas de reembolso de suporte, que juntos fortalecem o acesso do paciente às soluções modernas para a HBP.

- O aumento no lançamento de produtos por empresas líderes em dispositivos médicos e os estudos clínicos em andamento na América do Norte estão impulsionando ainda mais a adoção, estabelecendo a região como um centro global para tecnologias inovadoras de tratamento de HBP.

Visão geral do mercado de dispositivos para hiperplasia prostática benigna nos EUA

O mercado de dispositivos para hiperplasia prostática benigna dos EUA dominou o mercado de dispositivos para hiperplasia prostática benigna, com a maior participação na receita, de 86,8% em 2024 , caracterizado por sua infraestrutura avançada de saúde, alta prevalência de doenças da próstata e forte adoção de dispositivos inovadores de tratamento minimamente invasivo. O crescimento do mercado é sustentado por lançamentos contínuos de produtos, estruturas de reembolso favoráveis e crescente preferência dos pacientes por procedimentos ambulatoriais. Os EUA também se beneficiam de fortes investimentos em P&D e rápidas aprovações regulatórias, garantindo acesso antecipado às mais recentes terapias baseadas em dispositivos para HPB.

Visão geral do mercado de dispositivos para hiperplasia prostática benigna no Canadá

Espera-se que o mercado canadense de dispositivos para hiperplasia prostática benigna seja o de crescimento mais rápido no mercado de dispositivos para hiperplasia prostática benigna durante o período previsto, com forte CAGR. O crescimento é impulsionado pela expansão do acesso a cuidados urológicos, pela crescente conscientização sobre os problemas de saúde masculina e por iniciativas governamentais voltadas para a melhoria do acesso ao tratamento. A crescente adoção de tecnologias minimamente invasivas em hospitais e clínicas especializadas, aliada ao aumento dos gastos com saúde, deverá tornar o Canadá um contribuinte fundamental para a futura expansão do mercado na região.

Participação no mercado de dispositivos para hiperplasia prostática benigna na América do Norte

O setor de dispositivos para hiperplasia prostática benigna é liderado principalmente por empresas bem estabelecidas, incluindo:

- KARL STORZ (Alemanha)

- OmniGuide Holdings, Inc. (EUA)

- Olympus Corporation (Japão)

- Richard Wolf GmbH (Alemanha)

- Lumenis Be Ltd. (Israel)

- Urologix, LLC (EUA)

- Boston Scientific Corporation (EUA)

- Coloplast Corp (EUA)

- Medifocus Inc. (EUA)

- biolitec AG (Alemanha)

- Teleflex Incorporated (EUA)

- Dispositivos Urotech (Singapura)

- PROCEPT BioRobotics Corporation (EUA)

Últimos desenvolvimentos no mercado de dispositivos para hiperplasia prostática benigna na América do Norte

- Em abril de 2025, a Rivermark Medical anunciou que seu sistema FloStent de nitinol minimamente invasivo havia iniciado o recrutamento para seu principal ensaio clínico RAPID III na América do Norte. Administrado por cistoscopia de rotina em ambiente ambulatorial, o FloStent é um tratamento não cirúrgico e reversível que alivia suavemente os sintomas do trato urinário inferior (STUI) com dano mínimo aos tecidos. O primeiro paciente foi tratado em Las Vegas, e o estudo multicêntrico planeja recrutar 215 pacientes nos EUA e na Austrália.

- Em dezembro de 2024, a Teleflex Incorporated recebeu a aprovação da FDA e anunciou o lançamento completo do Sistema UroLift 2 com Controle Avançado de Tecidos (ATC). Baseada na plataforma consolidada do UroLift, a versão ATC apresenta um sistema de administração unificado, projetado para tratar todas as anatomias da próstata de até 100 g. As inovações incluem asas de controle de tecido e marcadores de agulha gravados a laser para maior precisão, um sistema simplificado de administração de cartuchos de implante individuais com uma única alça para maior eficiência do procedimento e maior versatilidade para o médico.

- Em março de 2024, a Olympus atingiu um marco importante na distribuição do seu dispositivo iTind, um dispositivo de nitinol minimamente invasivo, implantado temporariamente, para o tratamento da HPB. A Olympus anunciou que o iTind passou a ser disponibilizado por meio de 13 importantes contratos com Organizações de Compras em Grupo (GPO) de saúde dos EUA, expandindo drasticamente o acesso de pacientes e médicos em hospitais, centros cirúrgicos ambulatoriais e outras unidades de saúde.

- Em outubro de 2023, a FDA aprovou o sistema de cateter Optilume para HPB, um novo tratamento ambulatorial para próstatas aumentadas. O sistema utiliza um cateter inflável que divide os lóbulos da próstata e libera paclitaxel para reduzir a inflamação e manter a permeabilidade. Dados de ensaios clínicos apresentados na reunião da Associação Americana de Urologia (AUA) demonstraram alívio sustentado dos sintomas — incluindo valores mais baixos do International Prostate Symptom Score (IPSS) — persistindo por até quatro anos. Especialistas têm anunciado o Optilume como um potencial divisor de águas no tratamento da HPB.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.