North America Cereals Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

38.96 Billion

USD

75.76 Billion

2024

2032

USD

38.96 Billion

USD

75.76 Billion

2024

2032

| 2025 –2032 | |

| USD 38.96 Billion | |

| USD 75.76 Billion | |

| % | |

|

Segmentação do mercado de cereais da América do Norte, por tipo de produto (trigo, arroz, milho, cevada, aveia, centeio, sorgo, painço, quinoa, trigo sarraceno, triticale, fonio, teff, amaranto, kamut e outros), forma do produto (grãos integrais, farinha, grãos em flocos, grãos laminados, grãos tufados, farinha moída, grãos quebrados, amido, farelo, gérmen e outros), nível de processamento (fortificado, descascado, polido, pré-cozido, misturado, instantâneo, germinado, torrado, extrusado, parcialmente cozido, micronizado, cru, totalmente cozido, cozido no vapor, temperado, adoçado, revestido e outros), formato de consumo (consumido com colher com leite/iogurte, barras para viagem, mingau, lanche seco, pacotes de lanche, pronto para cozinhar, pronto para aquecer, mix-in Ingrediente, Infusão de Bebida e Outros), Categoria do Produto (Ingredientes de Panificação (Misturas de Farinha/Grãos), Cereais Maternos, Matéria-Prima/Ração Animal, Snacks de Cereais, Misturas Instantâneas de Cereais, Cereais Infantis, Kits de Refeição à Base de Cereais, Insumos para Cervejaria/Destilaria e Outros), Natureza (Convencional e Orgânico), Categoria (À BASE DE OGM e Certificado NÃO OGM), Benefícios Funcionais (Fortificado com Vitaminas, Rico em Fibras, Baixo/Sem Açúcar, Rico em Proteínas, Sem Glúten, Saudável para o Coração, Enriquecido com Probióticos/Prebióticos, Redutor de Colesterol, Baixo Índice Glicêmico, Enriquecido com Ômega-3, Baixo em Gordura, Livre de Alérgenos, Rico em Ferro, Baixo/Sem Sal, Adequado para Paleolíticos, Adequado para Cetogênicos, Certificado Vegano e Outros) Validade (Longo Prazo (Estável em Temperatura Ambiente), Médio e Curto Prazo (Perecíveis)), Embalagem (Caixa, Bolsa, Saco, Sachê/Pacote Stick, Saco (A Granel), Pote, Tetra Pack/Caixa Asséptica, Lata, Tambor, Eco-Embalagem e Outros), Tamanho da Embalagem (Pacotes Pequenos (51G–250G), Pacotes Médios (251G–500G), Pacotes Grandes (501G–1KG), Pacotes Individuais (ABAIXO DE 50G), Pacotes Extra Grandes (1,1KG–2,5KG) e Pacotes a Granel (ACIMA DE 2,5KG)), Faixa de Preço (Econômica (ATÉ US$ 2,49), Média (US$ 2,50-6,99) e Premium (US$ 7,00 e ACIMA)), Canal de Distribuição (B2B e B2C) – Tendências e Previsão do Setor até 2032

Tamanho do mercado de cereais

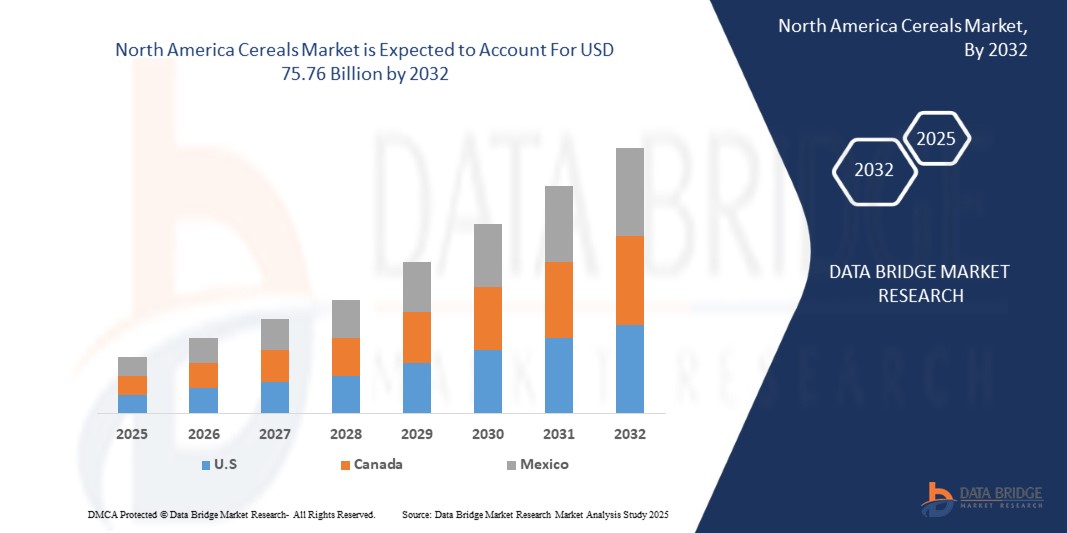

- O tamanho do mercado de cereais da América do Norte foi avaliado em US$ 38,96 bilhões em 2024 e deve atingir US$ 75,76 bilhões até 2032 , com um CAGR de 8,8% durante o período previsto.

- O crescimento do mercado é impulsionado por fatores como a crescente demanda por opções de café da manhã convenientes e nutritivas, a crescente conscientização sobre saúde entre os consumidores, a inovação em formulações de cereais e a expansão da disponibilidade por meio de canais de varejo online.

- Além disso, a evolução das preferências dos consumidores por alimentos nutritivos e funcionais, juntamente com a expansão da urbanização e a crescente penetração do varejo online, estão acelerando a adoção de produtos de cereais, impulsionando significativamente o crescimento da indústria.

Análise de Mercado de Cereais

- O mercado de cereais representa um segmento-chave na indústria alimentícia e agrícola da América do Norte, abrangendo cereais prontos para consumo e quentes. Esses produtos são amplamente consumidos como opções práticas e nutritivas para o café da manhã, adequadas ao estilo de vida moderno e agitado. O mercado inclui uma gama diversificada de produtos feitos de trigo, aveia, milho, arroz e cevada, adaptados às diversas necessidades dos consumidores, incluindo preferências por alimentos saudáveis, orgânicos e sem glúten.

- Os fabricantes de cereais estão inovando cada vez mais com variantes ricas em proteínas, fortificadas e à base de plantas para se alinharem às tendências de saúde e às mudanças alimentares da América do Norte. Esses desenvolvimentos estão expandindo o alcance do mercado de cereais para categorias de alimentos funcionais, especialmente em regiões desenvolvidas, onde os consumidores priorizam rótulos limpos e valor nutricional. A tendência crescente de substituição de refeições e lanches para viagem impulsiona ainda mais o crescimento do mercado.

- Os EUA dominaram o mercado de cereais em 2024 e devem ser o país com crescimento mais rápido, devido aos fortes padrões de consumo, à fidelidade à marca e à presença de players consolidados do setor, como Kellogg's, General Mills e Post Holdings. A região também se beneficia de uma infraestrutura de varejo consolidada e da alta conscientização do consumidor em relação à saúde e ao bem-estar.

- Espera-se que o segmento de trigo domine o mercado de cereais com a maior participação em 2025, devido à sua conveniência, estabilidade na prateleira e ampla disponibilidade. Este segmento desempenha um papel crucial na formação dos hábitos de café da manhã dos consumidores e oferece valor por meio de opções fortificadas, ricas em sabor e específicas para cada dieta, que atendem a diversas necessidades nutricionais.

Escopo do Relatório e Segmentação do Mercado de Cereais

|

Atributos |

Principais insights do mercado de cereais |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade de empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas de tendências de preços e análises de déficit da cadeia de suprimentos e demanda. |

Tendências do Mercado de Cereais

“Inovação em Cereais Funcionais e Nutrição Personalizada”

- O mercado de cereais da América do Norte está passando por uma mudança fundamental com a crescente demanda por cereais funcionais e nutrição personalizada, adaptada às metas de saúde e preferências alimentares do consumidor.

- Essa tendência está levando os fabricantes a reformular os cereais tradicionais, incorporando ingredientes com benefícios específicos para a saúde, como alto teor de fibras, suporte à imunidade, saúde cardíaca e melhor digestão.

- Por exemplo, as principais marcas de cereais estão a introduzir produtos enriquecidos com superalimentos (sementes de chia, sementes de linhaça), probióticos, prebióticos e adaptógenos como ashwagandha e maca para atrair consumidores focados no bem-estar.

- Esta mudança reflete a crescente conscientização em torno da saúde preventiva e a preferência por alimentos ricos em nutrientes e com rótulos limpos, posicionando os cereais funcionais como componentes essenciais das dietas modernas.

Dinâmica do Mercado de Cereais

Motorista

Aumento da demanda por opções alimentares convenientes e nutritivas

- Os estilos de vida urbanos estão se tornando cada vez mais agitados, gerando um aumento na demanda por soluções de café da manhã rápidas, nutritivas e fáceis de preparar.

- Os produtos de cereais atendem efetivamente a essa necessidade devido à sua conveniência, longa vida útil, diversos perfis nutricionais e ampla disponibilidade em canais de varejo modernos e tradicionais.

- As opções de cereais prontos para consumo e instantâneos permitem que os consumidores economizem tempo, garantindo uma ingestão equilibrada de nutrientes essenciais, como fibras, vitaminas e minerais

- Essa crescente preferência por opções alimentares práticas e saudáveis está impulsionando uma demanda constante por cereais em vários grupos demográficos, especialmente profissionais, estudantes e famílias preocupadas com a saúde.

- Em abril de 2024, de acordo com um relatório da FoodNavigator, a Kellogg's firmou parceria com uma empresa líder em ciência nutricional para alavancar dados de saúde do consumidor e ferramentas de IA para o desenvolvimento de misturas de cereais personalizadas. Ao analisar milhões de pontos de dados relacionados a hábitos alimentares, preferências e condições de saúde, a Kellogg's lançou uma linha de cereais personalizados, desenvolvidos para promover a saúde intestinal, o bem-estar cardíaco e os níveis de energia. Essa iniciativa reflete a crescente demanda por soluções de cereais funcionais e baseadas em dados, projetadas para nutrição personalizada.

- Essas inovações ressaltam como as marcas estão adotando a transformação digital e a análise de saúde para impulsionar a inovação de produtos e aumentar o envolvimento do consumidor, impulsionando, em última análise, o crescimento sustentado do mercado em todas as categorias de cereais da América do Norte.

Restrição/Desafio

Preocupações com a saúde devido ao teor de açúcar em cereais matinais

- O custo substancial de aquisição de matérias-primas premium e desenvolvimento de cereais funcionais, orgânicos ou personalizados representa desafios significativos, especialmente para pequenos e médios fabricantes (PMEs)

- Esses custos incluem a aquisição de ingredientes especializados (por exemplo, superalimentos, probióticos), tecnologias avançadas de processamento, conformidade com padrões de rótulo limpo ou certificação de saúde e marketing para segmentos de saúde de nicho. Muitos produtores menores de cereais não têm recursos financeiros ou capacidade de P&D para competir com marcas estabelecidas na América do Norte, o que leva a uma inovação mais lenta e a um alcance de mercado limitado.

- Em outubro de 2023, um relatório da AgriBusiness Review destacou que o custo de lançamento de linhas de produtos de cereais funcionais ou orgânicos vai muito além da obtenção de matérias-primas. Inclui investimentos em maquinário especializado, P&D para aprimoramento nutricional, inovação em embalagens, certificação (como orgânico ou sem glúten) e educação do consumidor. Essas despesas cumulativas costumam ser incontroláveis para pequenas marcas que buscam ingressar em segmentos de cereais voltados para a saúde.

- A capacidade financeira limitada e a infraestrutura tecnológica forçam muitos pequenos e médios produtores de cereais a adiar ou renunciar ao desenvolvimento desses produtos, restringindo sua capacidade de competir em categorias premium e funcionais. Esse obstáculo financeiro retarda significativamente a diversificação de mercado e a inovação em toda a indústria de cereais.

Âmbito do mercado de cereais

O mercado é segmentado em treze segmentos notáveis com base no tipo de produto, forma do produto, nível de processamento, formato de consumo, categoria do produto, natureza, categoria, benefícios funcionais, prazo de validade, embalagem, tamanho da embalagem, faixa de preço, canal de distribuição

- Por tipo de produto

Com base no tipo de produto, o mercado de cereais é segmentado em trigo, arroz, milho, cevada, aveia, centeio, sorgo, milheto, quinoa, trigo sarraceno, triticale, fônio, teff, amaranto, kamut e outros. Espera-se que o trigo e o milho dominem a participação de mercado em 2025 e sejam os segmentos de crescimento mais rápido devido à sua disponibilidade na América do Norte, preço acessível e ampla utilização nas indústrias de alimentos e rações. A crescente demanda por grãos ancestrais como quinoa e amaranto deve impulsionar o crescimento nos segmentos de cereais especiais e saudáveis durante o período previsto.

- Por forma de produto

Com base no formato do produto, o mercado de cereais é segmentado em grãos integrais, farinha, grãos em flocos, grãos laminados, grãos tufados, farinha moída, grãos quebrados, amido, farelo, gérmen e outros. Espera-se que os grãos integrais dominem a participação de mercado em 2025 e sejam o segmento de crescimento mais rápido, impulsionado pela crescente conscientização sobre dietas ricas em fibras e preferências por rótulos limpos. Espera-se que farinha e farelo apresentem crescimento constante devido ao seu uso em panificação e alimentos saudáveis.

- Por nível de processamento

Com base no nível de processamento, o mercado de cereais é segmentado em fortificados, descascados, polidos, pré-cozidos, misturados, instantâneos, germinados, torrados, extrusados, parcialmente cozidos, micronizados, crus, totalmente cozidos, cozidos no vapor, temperados, adoçados, revestidos e outros. Espera-se que os fortificados dominem a fatia de mercado em 2025 e sejam o segmento de crescimento mais rápido devido aos seus benefícios nutricionais adicionais, enquanto os formatos instantâneos e pré-cozidos estão impulsionando a demanda entre as populações urbanas por soluções de refeições que economizem tempo.

- Por formato de consumo

Com base no formato de consumo, o mercado de cereais é segmentado em: cereais para consumo com leite/iogurte, barras para viagem, mingaus, salgadinhos secos, pacotes de salgadinhos, prontos para cozinhar, prontos para aquecer, ingredientes para misturar, com infusão em bebidas, entre outros. Espera-se que os cereais para consumo com colher dominem a fatia de mercado em 2025 e sejam o segmento de crescimento mais rápido devido ao seu uso convencional, enquanto os prontos para cozinhar e os pacotes de salgadinhos devem apresentar rápido crescimento devido à sua portabilidade e conveniência.

- Por categoria de produto

Com base na categoria de produto, o mercado de cereais é segmentado em ingredientes para panificação (misturas de farinha/grãos), cereais matinais, ração animal, snacks de cereais, misturas instantâneas para cereais, cereais infantis, kits de refeição à base de cereais, insumos para cervejaria/destilaria, entre outros. Espera-se que o café da manhã domine a fatia de mercado em 2025 e seja o segmento de crescimento mais rápido devido ao seu amplo consumo, enquanto snacks de cereais e cereais infantis devem crescer rapidamente devido às mudanças nos padrões alimentares e à criação de filhos com foco na saúde.

- Por natureza

Com base na natureza, o mercado de cereais é segmentado em convencional e orgânico. Os cereais convencionais dominam em volume devido à acessibilidade e às cadeias de suprimentos estabelecidas.

A projeção é que os cereais orgânicos apresentem o crescimento mais rápido entre 2025 e 2032, impulsionados pela crescente demanda dos consumidores por produtos sem pesticidas e com rótulos limpos.

- Por categoria

Com base na categoria, o mercado de cereais é segmentado em cereais à base de OGM e cereais com certificação não OGM. Espera-se que o segmento com certificação não OGM domine a participação de mercado em 2025 e seja o segmento de crescimento mais rápido no mercado, devido à crescente conscientização e preferência do consumidor por grãos de origem natural, especialmente na América do Norte e na Europa.

- Por Benefícios Funcionais

Com base nos benefícios funcionais, o mercado de cereais é segmentado em: enriquecido com vitaminas, rico em fibras, com baixo ou nenhum teor de açúcar, rico em proteínas, sem glúten, saudável para o coração, enriquecido com probióticos/prebióticos, redutor de colesterol, baixo índice glicêmico, enriquecido com ômega-3, com baixo teor de gordura, sem alérgenos, rico em ferro, com baixo ou nenhum teor de sal, adequado para dietas paleolíticas, adequado para dietas cetogênicas, com certificação vegana, entre outros. Espera-se que os cereais ricos em fibras e saudáveis para o coração dominem a fatia de mercado em 2025 e sejam o segmento de crescimento mais rápido devido ao foco crescente em saúde preventiva e controle de peso.

- Por prazo de validade

Com base na vida útil, o mercado de cereais é segmentado em longo prazo (estáveis em temperatura ambiente), médio prazo e curto prazo (perecíveis). Espera-se que os cereais de longa duração e estáveis em temperatura ambiente dominem a fatia de mercado em 2025 e sejam o segmento de crescimento mais rápido devido à sua durabilidade e vantagens logísticas, especialmente nos mercados varejista e de exportação.

- Por embalagem

Com base na embalagem, o mercado de cereais é segmentado em caixa, bolsa, saco, sachê/stick pack, saco (a granel), pote, Tetra Pack/cartão asséptico, canister, tambor, embalagens ecológicas e outros. Espera-se que caixas e bolsas dominem a fatia de mercado em 2025 e sejam o segmento de crescimento mais rápido devido a iniciativas de sustentabilidade e à crescente demanda por soluções de embalagem práticas, sustentáveis e econômicas. A preferência do consumidor por formatos resseláveis, leves e ecológicos impulsiona o crescimento, especialmente nos setores de alimentos, cuidados pessoais e comércio eletrônico, com foco em frescor e redução de desperdício.

- Por tamanho da embalagem

Com base no tamanho da embalagem, o mercado de cereais é segmentado em embalagens pequenas (51 g a 250 g), embalagens médias (251 g a 500 g), embalagens grandes (501 g a 1 kg), embalagens individuais (abaixo de 50 g), embalagens extragrandes (1,1 kg a 2,5 kg) e embalagens a granel (acima de 2,5 kg). Espera-se que as embalagens pequenas e médias dominem a participação de mercado em 2025 e sejam o segmento de crescimento mais rápido devido à sua acessibilidade e adequação a domicílios individuais, enquanto as embalagens a granel são comuns em vendas B2B e institucionais.

- Por faixa de preço

Com base na faixa de preço, o mercado de cereais é segmentado em econômico (até US$ 2,49), médio (US$ 2,50 a US$ 6,99) e premium (US$ 7,00 ou mais). Espera-se que o segmento médio domine a participação de mercado em 2025 e seja o segmento de crescimento mais rápido devido ao seu equilíbrio entre preço acessível e qualidade, enquanto os cereais premium estão ganhando força nos mercados urbanos com o aumento da renda disponível.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de cereais é segmentado em B2B e B2C. Espera-se que o B2C domine a participação de mercado em 2025 e seja o segmento de crescimento mais rápido nas vendas em supermercados, lojas de conveniência e plataformas online, enquanto o segmento B2B é impulsionado por serviços de alimentação, fornecimento institucional e uso industrial.

Análise Regional do Mercado de Cereais

- A América do Norte dominou o mercado de cereais com a maior participação na receita, 30,11% em 2024, impulsionada pelo alto consumo de cereais prontos para consumo, forte presença da marca e ampla disponibilidade em formatos de varejo modernos.

- A região se beneficia de uma indústria de processamento de alimentos madura, da crescente demanda por cereais orgânicos e fortificados e da inovação contínua de empresas importantes como Kellogg's, General Mills e Post Holdings. Além disso, a crescente preferência do consumidor por opções de café da manhã práticas e saudáveis consolida ainda mais a liderança de mercado da América do Norte.

Visão do mercado de cereais dos EUA

O mercado de cereais dos EUA conquistou a maior fatia da receita, acima de 79,66%, na América do Norte em 2025, impulsionado pelo alto consumo per capita de cereais, fidelidade à marca e uma rede de varejo bem estabelecida. Grandes players como General Mills, Kellogg's, Post Holdings e Quaker (PepsiCo) dominam o mercado com uma ampla gama de cereais prontos para consumo e funcionais. A demanda por cereais orgânicos, ricos em fibras e proteínas continua crescendo, refletindo a evolução das tendências de saúde e bem-estar.

Visão do mercado de cereais do Canadá

O mercado de cereais dos EUA conquistou a maior fatia da receita, com mais de 79,66%, na América do Norte em 2025, impulsionando a crescente demanda dos consumidores por opções de café da manhã nutritivas e práticas, incluindo variedades ricas em proteínas, sem glúten e orgânicas. Tendências voltadas para a saúde, preferências multiculturais diversificadas e inovação nos segmentos de cereais prontos para consumo e quentes impulsionam o crescimento sustentado do mercado.

Participação no Mercado de Cereais

O mercado de cereais é liderado principalmente por empresas bem estabelecidas, incluindo:

- General Mills Inc. (EUA)

- WK Kellogg Co (EUA)

- PepsiCo (EUA)

- Post Holdings, Inc. (EUA)

- The Quaker Oats Company (EUA)

- O Grupo Celestial Hain (EUA)

- B&G Foods, Inc. (EUA)

- Padaria da Barbara (EUA)

- Caminho da Natureza (Canadá)

- Kashi LLC (EUA)

- Bob's Red Mill Natural Foods (EUA)

- Sete Domingos (EUA)

- The Silver Palate (EUA)

Últimos desenvolvimentos no mercado de cereais da América do Norte

- Em março de 2025 , a General Mills lançou uma nova linha de cereais matinais ricos em proteína sob a marca "Nature Valley", voltada para consumidores preocupados com a saúde e entusiastas do fitness. O produto inclui variantes fortificadas com proteína de soro de leite, fibras e zero adição de açúcar, em linha com a crescente demanda por alimentos funcionais.

- Em janeiro de 2025 , a Kellogg's anunciou sua expansão estratégica para o Sudeste Asiático com uma nova unidade fabril no Vietnã para atender à crescente demanda regional por soluções práticas para o café da manhã. A fábrica produzirá uma variedade de cereais adaptados às preferências locais, incluindo opções com baixo teor de açúcar e à base de plantas.

- Em outubro de 2024 , a Nestlé firmou parceria com a Danone e uma startup de tecnologia da saúde para desenvolver em conjunto uma plataforma de nutrição personalizada. A plataforma utiliza dados alimentares dos consumidores para recomendar cereais ricos em nutrientes específicos, como ômega-3, fibras e ferro, inaugurando uma nova era de nutrição de precisão na categoria de café da manhã.

- Em abril de 2025 , a Post Holdings lançou embalagens sustentáveis para sua linha de cereais "Honey Bunches of Oats". As novas embalagens recicláveis e biodegradáveis reforçam o compromisso da empresa de reduzir o uso de plástico em 50% até 2030 e atender consumidores ecoconscientes.

- Em fevereiro de 2025 , a marca “Saffola” da Marico lançou cereais à base de milheto na linha “Healthy Crunch” na Índia. O lançamento está alinhado à iniciativa do Ano Internacional do Milheto e aborda a crescente popularidade de grãos ancestrais em fórmulas modernas de café da manhã.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 ANÁLISE DE PARTICIPAÇÃO DE FORNECEDORES DBMR

2.1 FONTES SECUNDÁRIAS

2.11 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 CINCO FORÇAS DE PORTERS:-

4.1.1 INTENSIDADE DA RIVALIDADE COMPETITIVA (ALTA)

4.1.2 PODER DE BARGANHA DOS COMPRADORES/CONSUMIDORES (ALTO)

4.1.3 AMEAÇA DE NOVOS ENTRADANTES (BAIXA A MODERADA)

4.1.4 AMEAÇA DE PRODUTOS SUBSTITUTOS (MODERADA A ALTA)

4.1.5 PODER DE BARGANHA DOS FORNECEDORES (MODERADO)

4.2 PERSPECTIVA DA MARCA

4.2.1 ANÁLISE COMPARATIVA DE MARCAS

4.2.2 VISÃO GERAL DO PRODUTO E DA MARCA

4.3 ESTRATÉGIAS DE CRESCIMENTO ADOTADAS PELOS PRINCIPAIS ATORES DO MERCADO:

4.4 FATORES QUE INFLUENCIAM A DECISÃO DE COMPRA DOS USUÁRIOS FINAIS

4.5 IMPACTO DA DESACELERAÇÃO ECONÔMICA NO MERCADO

4.5.1 IMPACTO NO PREÇO

4.5.2 IMPACTO NA CADEIA DE SUPRIMENTOS

4.5.3 IMPACTO NA REMESSA

4.5.4 IMPACTO NAS DECISÕES ESTRATÉGICAS DA EMPRESA

4.6 QUADRO REGULAMENTAR E DIRETRIZES

4.7 CADEIA DE VALOR

4.7.1 CADEIA DE VALOR DO MERCADO DE CEREAIS DA AMÉRICA DO NORTE

4.7.2 PRODUÇÃO:

4.7.3 PROCESSAMENTO:

4.7.4 MARKETING/DISTRIBUIÇÃO:

4.7.5 COMPRADORES:

4.8 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.9 DETALHAMENTO DA ANÁLISE DE CUSTOS

4.1 CENÁRIO DE MARGENS DE LUCRO

4.11 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.11.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

4.11.1.1 JOINT VENTURES

4.11.1.2 FUSÕES E AQUISIÇÕES

4.11.1.3 LICENCIAMENTO E PARCERIA

4.11.1.4 COLABORAÇÕES DE TECNOLOGIA

4.11.1.5 DESINVESTIMENTOS ESTRATÉGICOS

4.12 ANÁLISE DE PREÇOS

4.13 ANÁLISE DE PATENTES

4.13.1 QUALIDADE E RESISTÊNCIA DA PATENTE

4.13.2 FAMÍLIAS DE PATENTES

4.13.3 NÚMERO DE FAMÍLIAS DE PATENTES INTERNACIONAIS POR ANO DE PUBLICAÇÃO

4.13.4 LICENCIAMENTO E COLABORAÇÕES

4.13.5 CENÁRIO DE PATENTES DA EMPRESA

4.13.6 CENÁRIO DE PATENTES DA REGIÃO

4.14 ESTRATÉGIA E GESTÃO DE PI

4.14.1 ANÁLISE DE PATENTES

4.14.2 CENÁRIO DE MARGENS DE LUCRO

4.15 IMPACTO DA DESACELERAÇÃO ECONÔMICA NO MERCADO DE CEREAIS DA AMÉRICA DO NORTE

4.15.1 IMPACTO NOS PREÇOS

4.15.2 IMPACTO NA CADEIA DE SUPRIMENTOS

4.15.3 IMPACTO NA REMESSA

4.15.4 IMPACTO NA DEMANDA

4.15.5 IMPACTO NAS DECISÕES ESTRATÉGICAS

4.16 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.16.1 VISÃO GERAL

4.16.2 TIPOS DE CUSTOS LOGÍSTICOS ENVOLVIDOS

4.16.3 FATORES QUE INFLUENCIAM CADA TIPO DE CUSTO

4.16.4 ESTRATÉGIAS PARA MINIMIZAR CUSTOS LOGÍSTICOS

4.16.5 IMPORTÂNCIA DOS PRESTADORES DE SERVIÇOS LOGÍSTICOS

4.17 ANÁLISE DE ECOSSISTEMAS DA INDÚSTRIA

4.17.1 EMPRESAS DESTACADAS

4.17.2 PEQUENAS E MÉDIAS EMPRESAS

4.17.3 USUÁRIOS FINAIS

4.18 ANÁLISE DE PRODUÇÃO E CONSUMO

4.19 ANÁLISE DE SOURCING DE MATÉRIA-PRIMA (MERCADO DE CEREAIS DA AMÉRICA DO NORTE)

4.2 VISÃO GERAL DAS INOVAÇÕES TECNOLÓGICAS

4.20.1 VISÃO GERAL:

4.21 TARIFAS E IMPACTO NO MERCADO

4.21.1 TARIFA(S) ATUAL(AIS) NOS 5 PRINCIPAIS MERCADOS DO PAÍS

4.21.2 PERSPECTIVAS: PRODUÇÃO LOCAL V/S DEPENDÊNCIA DE IMPORTAÇÕES

4.21.3 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.21.4 IMPACTO NA CADEIA DE SUPRIMENTOS

4.21.4.1 AQUISIÇÃO DE MATÉRIA-PRIMA

4.21.4.2 FABRICAÇÃO E PRODUÇÃO

4.21.4.3 LOGÍSTICA E DISTRIBUIÇÃO

4.21.4.4 PREÇO DE APRESENTAÇÃO E POSICIONAMENTO DE MERCADO

4.21.5 PARTICIPANTES DA INDÚSTRIA: MOVIMENTOS PROATIVOS

4.21.5.1 OTIMIZAÇÃO DA CADEIA DE SUPRIMENTOS

4.21.5.2 ESTABELECIMENTOS DE JOINT VENTURE

4.21.6 IMPACTO NOS PREÇOS

4.21.7 INCLINAÇÃO REGULAMENTAR

4.21.7.1 SITUAÇÃO GEOPOLÍTICA

4.21.7.2 PARCERIAS COMERCIAIS ENTRE OS PAÍSES

4.21.8 ACORDOS DE LIVRE COMÉRCIO

4.21.9 ESTABELECIMENTOS DE ALIANÇAS

4.21.10 ACREDITAÇÃO DE STATUS (INCLUINDO MFTN)

4.21.11 CURSO CORRETIVO DOMÉSTICO

4.21.12 PLANOS DE INCENTIVO PARA AUMENTAR A PRODUÇÃO

4.21.13 CRIAÇÃO DE ZONAS ECONÔMICAS ESPECIAIS/PARQUES INDUSTRIAIS

5 VISÃO GERAL DO MERCADO

5.1 MOTORISTAS

5.1.1 CRESCENTE DEMANDA POR ALIMENTOS NUTRICIONAIS E FUNCIONAIS

5.1.2 URBANIZAÇÃO E MUDANÇA DE ESTILOS DE VIDA IMPULSIONANDO CEREAIS PRONTOS PARA CONSUMO

5.1.3 SURTO DE INGREDIENTES VEGETAIS E FUNCIONAIS IMPULSIONADO POR PREOCUPAÇÕES COM A SAÚDE E O MEIO AMBIENTE

5.2 RESTRIÇÕES

5.2.1 FLUTUAÇÃO DOS PREÇOS DAS MATÉRIAS-PRIMAS E RISCOS CLIMÁTICOS

5.2.2 CRÍTICAS CRESCENTES SOBRE A ADIÇÃO DE AÇÚCAR E PROCESSAMENTO

5.3 OPORTUNIDADES

5.3.1 OS CONSUMIDORES ESTÃO CADA VEZ MAIS ESCOLHENDO CEREAIS RICO EM FIBRAS, BAIXO EM AÇÚCAR E ORGÂNICOS

5.3.2 A CRESCENTE MUDANÇA EM DIREÇÃO A PADRÕES DIETÉTICOS À BASE DE PLANTAS INFLUENCIANDO AS PREFERÊNCIAS DO CONSUMIDOR.

5.3.3 MERCEARIA ONLINE QUE PERMITE QUE MARCAS DE CEREAIS VENDA DIRETAMENTE, COLETE DADOS DO CONSUMIDOR E OFEREÇA ASSINATURAS

5.4 DESAFIOS

5.4.1 OBSTÁCULOS SIGNIFICATIVOS PARA AS CADEIAS DE SUPRIMENTOS DEVIDO A INTERRUPÇÕES LOGÍSTICAS, REGULAMENTAÇÕES COMPLEXAS E REDES DE DISTRIBUIÇÃO INEFICIENTES

5.4.2 AUMENTO DA CONCORRÊNCIA DE ALTERNATIVAS COMO GRANOLA, BARRAS DE PROTEÍNA, SMOOTHIES, IOGURTE E CAFÉS DA MANHÃ ÉTNICOS

6 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR TIPO DE CEREAL

6.1 VISÃO GERAL

6.2 TRIGO

6.2.1 TRIGO, POR TIPO

6.3 ARROZ

6.3.1 ARROZ, POR TIPO

6.4 MILHO

6.4.1 MILHO, POR TIPO

6,5 CEVADA

6.5.1 CEVADA, POR TIPO

6.6 AVEIA

6.6.1 AVEIA, POR TIPO

6.7 CENTEIO

6.7.1 CENTEIO, POR TIPO

6.8 SORGO

6.8.1 SORGO, POR TIPO

6,9 MILHO

6.9.1 MILLET, POR TIPO

6.1 QUINOA

6.10.1 QUINOA, POR TIPO

6.11 TRIGO SARRACENO

6.12 TRITICALE

6.13 FÔNIO

6.14 TEFF

6.15 AMARANTO

6.16 KAMUT

6.17 OUTROS

7 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, FORMA DO PRODUTO

7.1 VISÃO GERAL

7.2 GRÃOS INTEIROS

7.3 FARINHA

7.4 GRÃOS EM FLOCOS

7,5 GRÃOS LAMINADOS

7.6 GRÃOS INFLADOS

7.7 FARINHA DE TRIGO

7.8 GRÃOS QUEBRADOS

7,9 AMIDO

7.1 FARELO

7.11 GERME

7.12 OUTROS

8 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR NÍVEL DE PROCESSAMENTO

8.1 VISÃO GERAL

8.2 FORTIFICADO

8.3 DESCASCADO

8.4 POLIDO

8.5 PRÉ-COZIDO

8.6 MISTURADO

8.7 INSTANT

8.8 BROTOS

8.9 TORRADO

8.1 EXTRUDADO

8.11 PARCIALMENTE COZIDO

8.12 MICRONIZADO

8.13 RAW

8.14 TOTALMENTE COZIDO

8.15 COZIDO NO VAPOR

8.16 TEMPERADO

8.17 ADOÇADO

8.18 REVESTIDO

8.19 OUTROS

9 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR FORMATO DE CONSUMO

9.1 VISÃO GERAL

9.2 COMIDO À COLHER COM LEITE/IOGURTE

9.3 BARES PARA VIAGEM

9.4 MINGAU

9.5 LANCHE SECO

9.6 PACOTES DE LANCHE

9.7 PRONTO PARA COZINHAR

9.8 PRONTO PARA AQUECER

9.9 INGREDIENTES PARA MISTURAR

9.1 COM INFUSÃO DE BEBIDA

9.11 OUTROS

10 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR CATEGORIA DE PRODUTO

10.1 VISÃO GERAL

10.2 INGREDIENTES DE PADARIA (MISTURAS DE FARINHA/GRÃOS)

10.3 CEREAIS DE CAFÉ DA MANHÃ

10.3.1 CEREAIS MATINAIS, POR TIPO

10.3.1.1 Pronto para consumo (RTE), por tipo

10.3.1.2 Cereais Quentes, Por Tipo

10.4 MATÉRIA-PRIMA/RAÇÃO ANIMAL

10.5 LANCHES DE CEREAIS

10.5.1 LANCHES DE CEREAIS, POR TIPO

10.6 MISTURAS DE CEREAIS INSTANTÂNEOS

10.7 CEREAIS INFANTIS

10.7.1 CEREAIS INFANTIS, POR TIPO

10.8 KITS DE REFEIÇÃO À BASE DE CEREAIS

10.9 INSUMOS PARA CERVEJARIA/DESTILIZAÇÃO

10.1 OUTROS

11 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR NATUREZA

11.1 VISÃO GERAL

11.2 CONVENCIONAL

11.3 ORGÂNICO

12 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR CATEGORIA

12.1 VISÃO GERAL

12.2 À BASE DE OGM

12.3 CERTIFICADO NÃO-OGM

13 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR BENEFÍCIOS FUNCIONAIS

13.1 VISÃO GERAL

13.2 FORTIFICADO COM VITAMINAS

13.3 RICO EM FIBRAS

13.4 BAIXO/SEM AÇÚCAR

13,5 ALTO TEOR DE PROTEÍNA

13.6 SEM GLÚTEN

13.7 SAUDÁVEL PARA O CORAÇÃO

13.8 PROBIÓTICO/PREBIÓTICO ENRIQUECIDO

13.9 REDUZ O COLESTEROL

13.1 BAIXO ÍNDICE GLICÊMICO

13.11 ENRIQUECIDO COM ÔMEGA-3

13.12 BAIXO TEOR DE GORDURA

13.13 SEM ALERGÊNICOS

13.14 ALTO FERRO

13.15 BAIXO/SEM SAL

13.16 PALEO-AMIGÁVEL

13.17 KETO-FRIENDLY

13.18 CERTIFICADO VEGANO

13.19 OUTROS

14 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR VALIDADE

14.1 VISÃO GERAL

14.2 LONGO PRAZO (ESTÁVEL EM PRATELEIRA AMBIENTE)

14.3 MÉDIO PRAZO

14.4 CURTO PRAZO (PERECÍVEIS)

15 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR EMBALAGEM

15.1 VISÃO GERAL

15.2 CAIXA

15.2.1 CAIXA, POR TIPO

BOLSA 15.3

15.3.1 BOLSA, POR TIPO

15.4 SACO

15.4.1 SACO, POR TIPO

15,5 SACHÊS/EMBALAGEM DE STICK

15,6 SACO (A GRANEL)

15,7 JARRAS

15.7.1 JAR, POR TIPO

15,8 TETRA PACK / CAIXA ASSÉPTICA

15.9 CANISTER

15.1 TAMBOR

15.11 EMBALAGEM ECOLÓGICA

15.11.1 EMBALAGEM ECOLÓGICA, POR TIPO

15.12 OUTROS

16 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR TAMANHO DE EMBALAGEM

16.1 VISÃO GERAL

16.2 PACOTES PEQUENOS (51G–250G)

16.3 EMBALAGENS MÉDIAS (251G–500G)

16,4 PACOTES GRANDES (501G–1KG)

16,5 PACOTES DE PORÇÃO INDIVIDUAL (ABAIXO DE 50G)

16,6 PACOTES EXTRA GRANDES (1,1 KG–2,5 KG)

16.7 PACOTES A GRANEL (ACIMA DE 2,5 KG)

17 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR FAIXA DE PREÇO

17.1 VISÃO GERAL

17.2 ECONOMIA (ATÉ USD 2,49)

17.3 MÉDIO (US$ 2,50-6,99)

17.4 PREMIUM (USD 7,00 E ACIMA)

18 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO

18.1 VISÃO GERAL

18.2 B2B

18.3 B2C

18.3.1 B2C, POR TIPO

18.3.2 ONLINE, POR TIPO

18.3.3 OFFLINE, POR TIPO

19 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR REGIÃO

19.1 AMÉRICA DO NORTE

19.1.1 EUA

19.1.2 CANADÁ

19.1.3 MÉXICO

20 MERCADO DE CEREAIS DA AMÉRICA DO NORTE

20.1 ANÁLISE DE AÇÕES DA EMPRESA: GLOBAL

21 ANÁLISE SWOT

22 PERFIS DE EMPRESAS

22.1 NESTLÉ

22.1.1 RESUMO DA EMPRESA

22.1.2 ANÁLISE DE RECEITA

22.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

22.1.4 PORTFÓLIO DE MARCAS

22.1.5 DESENVOLVIMENTO RECENTE

22.2 ASSOCIATED BRITISH FOODS PLC

22.2.1 RESUMO DA EMPRESA

22.2.2 ANÁLISE DE RECEITA

22.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

22.2.4 PORTFÓLIO DE NEGÓCIOS

22.2.5 NOTÍCIAS RECENTES

22.3 GENERAL MILLS INC.

22.3.1 RESUMO DA EMPRESA

22.3.2 ANÁLISE DE RECEITA

22.3.3 ANÁLISE DE AÇÕES DA EMPRESA

22.3.4 PORTFÓLIO DE MARCAS

22.3.5 DESENVOLVIMENTO RECENTE

22.4 POST HOLDINGS, INC.

22.4.1 RESUMO DA EMPRESA

22.4.2 ANÁLISE DE RECEITA

22.4.3 ANÁLISE DE AÇÕES DA EMPRESA

22.4.4 PORTFÓLIO DE MARCAS

22.4.5 DESENVOLVIMENTO RECENTE

22,5 SEMANAS KELLOGG CO

22.5.1 RESUMO DA EMPRESA

22.5.2 ANÁLISE DE RECEITA

22.5.3 ANÁLISE DE AÇÕES DA EMPRESA

22.5.4 PORTFÓLIO DE MARCAS

22.5.5 DESENVOLVIMENTO RECENTE

22.6 BAGRRY'S

22.6.1 RESUMO DA EMPRESA

22.6.2 PORTFÓLIO DE PRODUTOS

22.6.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.7 B&G ALIMENTOS, INC.

22.7.1 RESUMO DA EMPRESA

22.7.2 ANÁLISE DE RECEITA

22.7.3 PORTFÓLIO DE PRODUTOS

22.7.4 DESENVOLVIMENTO RECENTE

22.8 PADARIA DA BARBARA

22.8.1 RESUMO DA EMPRESA

22.8.2 PORTFÓLIO DE PRODUTOS

22.8.3 DESENVOLVIMENTO RECENTE

22.9 BIO-FAMÍLIA EN

22.9.1 RESUMO DA EMPRESA

22.9.2 PORTFÓLIO DE PRODUTOS

22.9.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.1 ALIMENTOS NATURAIS DO BOB'S RED MILL

22.10.1 RESUMO DA EMPRESA

22.10.2 PORTFÓLIO DE PRODUTOS

22.10.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.11 CEREAL BIO

22.11.1 RESUMO DA EMPRESA

22.11.2 PORTFÓLIO DE PRODUTOS

22.11.3 DESENVOLVIMENTO RECENTE

22.12 CLEXTRAL

22.12.1 RESUMO DA EMPRESA

22.12.2 PORTFÓLIO DE PRODUTOS

22.12.3 DESENVOLVIMENTO RECENTE

22.13 DR. OETKER

22.13.1 RESUMO DA EMPRESA

22.13.2 ANÁLISE DE RECEITA

22.13.3 PORTFÓLIO DE PRODUTOS

22.13.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.14 GRUPO DE HERÓIS

22.14.1 RESUMO DA EMPRESA

22.14.2 ANÁLISE DE RECEITA

22.14.3 PORTFÓLIO DE PRODUTOS

22.14.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.15 KASHI LLC

22.15.1 RESUMO DA EMPRESA

22.15.2 PORTFÓLIO DE PRODUTOS

22.15.3 DESENVOLVIMENTO RECENTE

22.16 KWALIDADE

22.16.1 RESUMO DA EMPRESA

22.16.2 PORTFÓLIO DE PRODUTOS

22.16.3 DESENVOLVIMENTO RECENTE

22.17 LIMAGRÃO - INGREDIENTES

22.17.1 RESUMO DA EMPRESA

22.17.2 PORTFÓLIO DE PRODUTOS

22.17.3 DESENVOLVIMENTO RECENTE

22.18 MARICO

22.18.1 RESUMO DA EMPRESA

22.18.2 ANÁLISE DE RECEITA

22.18.3 PORTFÓLIO DE MARCAS

22.18.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.19 CEREAIS DE CAFÉ DA MANHÃ MULDER

22.19.1 RESUMO DA EMPRESA

22.19.2 PORTFÓLIO DE PRODUTOS

22.19.3 DESENVOLVIMENTO RECENTE

22.2 CAMINHO DA NATUREZA

22.20.1 RESUMO DA EMPRESA

22.20.2 PORTFÓLIO DE PRODUTOS

22.20.3 DESENVOLVIMENTO RECENTE

22.21 PEPSICO

22.21.1 RESUMO DA EMPRESA

22.21.2 ANÁLISE DE RECEITA

22.21.3 PORTFÓLIO DE PRODUTOS

22.21.4 DESENVOLVIMENTO RECENTE

22.22 SAÚDE RUDE

22.22.1 RESUMO DA EMPRESA

22.22.2 PORTFÓLIO DE PRODUTOS

22.22.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.23 SANITÁRIO

22.23.1 RESUMO DA EMPRESA

22.23.2 PORTFÓLIO DE PRODUTOS

22.23.3 DESENVOLVIMENTO RECENTE

22.24 SEITENBACHER

22.24.1 RESUMO DA EMPRESA

22.24.2 PORTFÓLIO DE PRODUTOS

22.24.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22h25 SETE DOMINGOS

22.25.1 RESUMO DA EMPRESA

22.25.2 PORTFÓLIO DE PRODUTOS

22.25.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.26 SURREAL REINO UNIDO

22.26.1 RESUMO DA EMPRESA

22.26.2 PORTFÓLIO DE PRODUTOS

22.26.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.27 O GRUPO HAIN CELESTIAL, INC.

22.27.1 RESUMO DA EMPRESA

22.27.2 ANÁLISE DE RECEITA

22.27.3 PORTFÓLIO DE MARCAS

22.27.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.28 A QUAKER OATS COMPANY

22.28.1 RESUMO DA EMPRESA

22.28.2 PORTFÓLIO DE PRODUTOS

22.28.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

22.29 O PALADAR DE PRATA

22.29.1 RESUMO DA EMPRESA

22.29.2 PORTFÓLIO DE PRODUTOS

22.29.3 DESENVOLVIMENTO RECENTE

22.3 WEETABIX

22.30.1 RESUMO DA EMPRESA

22.30.2 PORTFÓLIO DE PRODUTOS

22.30.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

23 QUESTIONÁRIO

24 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 RESUMO DO POSICIONAMENTO COMPETITIVO:

TABELA 2 ANÁLISE COMPARATIVA DE MARCAS

TABELA 3 EXPORTAÇÃO

TABELA 4 IMPORTAÇÃO

TABELA 5 CUSTO DOS EQUIPAMENTOS PRINCIPAIS E DAS FÁBRICAS DE PROCESSAMENTO DE CEREAIS EM GERAL

TABELA 6 CENÁRIOS DE MARGEM DE LUCRO

TABELA 7 COMPORTAMENTO DE COMPRA DO CONSUMIDOR

TABELA 8 PRODUÇÃO

TABELA 9 CONSUMO

TABELA 10 COMPORTAMENTO DE COMPRA DO CONSUMIDOR

TABELA 11 TAXAS DE TARIFAS DE IMPORTAÇÃO DE CEREAIS NOS 5 PRINCIPAIS MERCADOS (2024)

TABELA 12 PRODUÇÃO LOCAL V/S DEPENDÊNCIA DE IMPORTAÇÕES

TABELA 13 INCLINAÇÃO REGULAMENTAR

TABELA 14 PARCERIAS COMERCIAIS ENTRE OS PAÍSES

TABELA 15 ESTABELECIMENTOS DE ALIANÇAS

TABELA 16 ESTABELECIMENTO DE ZONAS ECONÔMICAS ESPECIAIS (ZEE) E PARQUES INDUSTRIAIS

TABELA 17 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR TIPO DE CEREAL, 2018-2032 (MIL USD)

TABELA 18 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR TIPO DE CEREAL, 2018-2032 (MIL TONELADAS)

TABELA 19 MERCADO DE TRIGO EM CEREAIS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 20 MERCADO DE TRIGO EM CEREAIS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 21 MERCADO DE ARROZ EM CEREAIS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 22 MERCADO DE ARROZ EM CEREAIS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 23 MILHO NORTE-AMERICANO NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 24 MILHO NORTE-AMERICANO NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 25 MERCADO DE CEVADA NORTE-AMERICANA EM CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 26 MERCADO DE CEVADA NORTE-AMERICANA NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 27 AVEIA NORTE-AMERICANA NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 28 AVEIA NORTE-AMERICANA NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 29 MERCADO DE CENTEIO NORTE-AMERICANO NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 30 MERCADO DE CENTEIO NORTE-AMERICANO NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 31 MERCADO DE SORGO NORTE-AMERICANO EM CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 32 MERCADO DE SORGO NORTE-AMERICANO EM CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 33 MERCADO DE MILHO AMERICANO EM CEREAIS, POR REGIÃO, 2018-2032 (USD MIL)

TABELA 34 MERCADO DE MILHO NORTE-AMERICANO EM CEREAIS, POR TIPO, 2018-2032 (USD MIL)

TABELA 35 MERCADO DE QUINOA EM CEREAIS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 36 MERCADO DE QUINOA EM CEREAIS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 37 MERCADO DE TRIGO SARRACENO NA AMÉRICA DO NORTE EM CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 38 MERCADO DE CEREAIS DE TRITICALE NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 39 FONIO NORTE-AMERICANO NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (USD MIL)

TABELA 40 MERCADO DE CEREAIS DE TEFF NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 41 MERCADO DE AMARANTO NA AMÉRICA DO NORTE EM CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 42 AMÉRICA DO NORTE OUTROS NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (USD MIL)

TABELA 43 AMÉRICA DO NORTE OUTROS NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (USD MIL)

TABELA 44 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR FORMULÁRIO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 45 MERCADO DE CEREAIS INTEGRAL DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 46 MERCADO DE FARINHA DE CEREAIS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 47 GRÃOS EM FLOCOS NO MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 48 GRÃOS LAMINADOS NO MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 49 GRÃOS TURBADOS NO MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 50 MERCADO DE FARINHA MOÍDA EM CEREAIS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 51 MERCADO DE CEREAIS FRAGMENTADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 52 AMIDO DO NORTE NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 53 MERCADO DE FARELO DE CEREAIS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 54 MERCADO DE GERME DE CEREAIS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 55 AMÉRICA DO NORTE OUTROS NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (USD MIL)

TABELA 56 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR NÍVEL DE PROCESSAMENTO, 2018-2032 (MIL USD)

TABELA 57 MERCADO DE CEREAIS FORTIFICADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 58 AMÉRICA DO NORTE DESCASCADA NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 59 AMÉRICA DO NORTE POLIDA NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (USD MIL)

TABELA 60 MERCADO DE CEREAIS PRÉ-COZIDOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 61 MERCADO DE CEREAIS MISTURADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 62 MERCADO DE CEREAIS INSTANTÂNEOS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 63 AMÉRICA DO NORTE GERMINADA NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 64 MERCADO DE CEREAIS TORRADOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 65 AMÉRICA DO NORTE EXTRUDADA NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (USD MIL)

TABELA 66 AMÉRICA DO NORTE PARCIALMENTE COZIDA NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 67 AMÉRICA DO NORTE MICRONIZADA NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (USD MIL)

TABELA 68 MERCADO DE CEREAIS EM MATÉRIA-PRIMA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 69 AMÉRICA DO NORTE COM MERCADO DE CEREAIS TOTALMENTE COZIDOS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 70 AMÉRICA DO NORTE VAPORIZADA NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 71 AMÉRICA DO NORTE TEMPERADA NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (USD MIL)

TABELA 72 AMÉRICA DO NORTE ADOÇADA NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (USD MIL)

TABELA 73 MERCADO DE CEREAIS REVESTIDOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 74 AMÉRICA DO NORTE OUTROS NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (USD MIL)

TABELA 75 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR FORMATO DE CONSUMO, 2018-2032 (MIL USD)

TABELA 76 AMÉRICA DO NORTE: CONSUMO À COLHER COM LEITE/IOGURTE NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 77 BARRAS PARA VIAGEM NO MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 78 MERCADO DE CEREAIS DE MINGAU NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 79 MERCADO DE CEREAIS PARA LANCHES SECOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 80 PACOTES DE LANCHES NO MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 81 MERCADO DE CEREAIS PRONTOS PARA COZIMENTO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 82 MERCADO DE CEREAIS PRONTOS PARA AQUECER NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 83 INGREDIENTES MISTOS NO MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 84 MERCADO DE BEBIDAS COM INFUSÃO EM CEREAIS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 85 AMÉRICA DO NORTE OUTROS NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (USD MIL)

TABELA 86 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR CATEGORIA DE PRODUTO, 2018-2032 (MIL USD)

TABELA 87 INGREDIENTES DE PADARIA DA AMÉRICA DO NORTE (MISTURAS DE FARINHA/GRANULADO) NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 88 CEREAIS MATINAIS DA AMÉRICA DO NORTE NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 89 CEREAIS MATINAIS DA AMÉRICA DO NORTE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 90 MERCADO DE CEREAIS PRONTOS PARA CONSUMO (RTE) NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 91 CEREAIS QUENTES DA AMÉRICA DO NORTE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 92 MERCADO DE CEREAIS PARA RAÇÃO ANIMAL/MATÉRIA-PRIMA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 93 SNACKS DE CEREAIS DA AMÉRICA DO NORTE NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 94 SNACKS DE CEREAIS DA AMÉRICA DO NORTE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 95 MISTURAS DE CEREAIS INSTANTÂNEOS NA AMÉRICA DO NORTE NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 96 CEREAIS INFANTIS DA AMÉRICA DO NORTE NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 97 CEREAIS INFANTIS DA AMÉRICA DO NORTE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 98 KITS DE REFEIÇÃO À BASE DE CEREAIS NA AMÉRICA DO NORTE NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 99 INSUMOS CERVEJEIROS/DESTILAÇÃO DA AMÉRICA DO NORTE NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 100 AMÉRICA DO NORTE OUTROS NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 101 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR NATUREZA, 2018-2032 (MIL USD)

TABELA 102 MERCADO DE CEREAIS CONVENCIONAIS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 103 MERCADO DE CEREAIS ORGÂNICOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 104 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 105 CEREAIS À BASE DE OGM NO MERCADO DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 106 CEREAIS NÃO OGM CERTIFICADOS NA AMÉRICA DO NORTE NO MERCADO, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 107 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR BENEFÍCIOS FUNCIONAIS, 2018-2032 (MIL USD)

TABELA 108 MERCADO DE CEREAIS FORTIFICADOS COM VITAMINAS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 109 MERCADO DE CEREAIS RICO EM FIBRAS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 110 MERCADO DE CEREAIS COM BAIXO/SEM AÇÚCAR NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 111 MERCADO DE CEREAIS COM ALTO TEOR DE PROTEÍNA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL DÓLARES)

TABELA 112 MERCADO DE CEREAIS SEM GLÚTEN NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 113 MERCADO DE CEREAIS SAUDÁVEIS PARA O CORAÇÃO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 114 MERCADO DE CEREAIS ENRIQUECIDOS COM PROBIÓTICOS/PREBIÓTICOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 115 MERCADO DE CEREAIS QUE REDUZEM O COLESTEROL NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 116 BAIXO ÍNDICE GLICÊMICO NO MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 117 MERCADO DE CEREAIS ENRIQUECIDOS COM ÔMEGA-3 NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 118 MERCADO DE CEREAIS COM BAIXO TEOR DE GORDURA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL DÓLARES)

TABELA 119 MERCADO DE CEREAIS LIVRES DE ALERGÊNICOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 120 MERCADO DE CEREAIS COM ALTO TEOR DE FERRO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 121 MERCADO DE CEREAIS COM BAIXO/SEM SAL NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 122 AMÉRICA DO NORTE: PALEO-FRIENDLY NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 123 MERCADO DE CEREAIS KETO-FRIENDLY DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL DÓLARES AMERICANOS)

TABELA 124 MERCADO DE CEREAIS CERTIFICADOS VEGANOS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 125 AMÉRICA DO NORTE OUTROS NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 126 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR VALIDADE, 2018-2032 (MIL USD)

TABELA 127 AMÉRICA DO NORTE: MERCADO DE CEREAIS DE LONGO PRAZO (ESTÁVEL EM CONSERVAÇÃO AMBIENTE) POR REGIÃO, 2018-2032 (MIL USD)

TABELA 128 MERCADO DE CEREAIS DE MÉDIO PRAZO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 129 MERCADO DE CEREAIS DE CURTO PRAZO (PERECÍVEIS) NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 130 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 131 CAIXA NORTE-AMERICANA NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 132 AMERICA DO NORTE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (USD MIL)

TABELA 133 MERCADO DE CEREAIS EM SACHÊ NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 134 MERCADO DE CEREAIS EM SACHÊ NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 135 MERCADO DE SACOS DE CEREAIS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 136 MERCADO DE SACADAS DE CEREAIS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (USD MIL)

TABELA 137 MERCADO DE CEREAIS EM SACHÊ/STICK PACK NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 138 MERCADO DE CEREAIS (A GRANEL) NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 139 MERCADO DE CEREAIS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 140 MERCADO DE CEREAIS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 141 MERCADO DE CEREAIS TETRA PACK/CAIXA ASSÉPTICA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 142 MERCADO DE CEREAIS EM CONSERVA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 143 MERCADO DE CEREAIS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 144 EMBALAGENS ECOLÓGICAS NO MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 145 EMBALAGENS ECOLÓGICAS NA AMÉRICA DO NORTE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 146 EMBALAGENS ECOLÓGICAS NO MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 147 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR TAMANHO DE EMBALAGEM, 2018-2032 (MIL USD)

TABELA 148 AMÉRICA DO NORTE EMBALAGENS PEQUENAS (51G–250G) NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 149 AMÉRICA DO NORTE EMBALAGENS MÉDIAS (251G–500G) NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 150 EMBALAGENS GRANDES (501G–1KG) DA AMÉRICA DO NORTE NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 151 EMBALAGENS INDIVIDUAIS DA AMÉRICA DO NORTE (ABAIXO DE 50G) NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 152 AMÉRICA DO NORTE EMBALAGENS EXTRA GRANDES (1,1KG–2,5KG) NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 153 EMBALAGENS A GRANEL DA AMÉRICA DO NORTE (ACIMA DE 2,5 KG) NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 154 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR FAIXA DE PREÇO, 2018-2032 (MIL USD)

TABELA 155 ECONOMIA DA AMÉRICA DO NORTE (ATÉ US$ 2,49) NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 156 AMÉRICA DO NORTE - MERCADO DE CEREAIS DE MÉDIO POR REGIÃO (US$ 2,50-6,99), 2018-2032 (US$ MIL)

TABELA 157 PREMIUM DA AMÉRICA DO NORTE (USD 7,00 E ACIMA) NO MERCADO DE CEREAIS, POR REGIÃO, 2018-2032 (USD MIL)

TABELA 158 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 159 MERCADO DE CEREAIS B2B DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 160 MERCADO DE CEREAIS B2C DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2032 (MIL USD)

TABELA 161 MERCADO DE CEREAIS B2C DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 162 AMÉRICA DO NORTE ONLINE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 163 AMÉRICA DO NORTE OFFLINE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (USD MIL)

TABELA 164 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (MIL USD)

TABELA 165 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR TIPO DE CEREAL, 2018-2032 (MIL USD)

TABELA 166 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR TIPO DE CEREAL, 2018-2032 (MIL TONELADAS)

TABELA 167 MERCADO DE TRIGO EM CEREAIS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 168 MERCADO DE ARROZ EM CEREAIS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 169 MILHO NORTE-AMERICANO NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 170 MERCADO DE CEVADA NORTE-AMERICANA EM CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 171 AVEIA NORTE-AMERICANA NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 172 MERCADO DE CENTEIO NORTE-AMERICANO EM CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 173 MERCADO DE SORGO NORTE-AMERICANO EM CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 174 MERCADO DE MILHO NORTE-AMERICANO EM CEREAIS, POR TIPO, 2018-2032 (USD MIL)

TABELA 175 MERCADO DE QUINOA EM CEREAIS DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 176 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR FORMULÁRIO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 177 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR NÍVEL DE PROCESSAMENTO, 2018-2032 (MIL USD)

TABELA 178 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR FORMATO DE CONSUMO, 2018-2032 (MIL USD)

TABELA 179 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR CATEGORIA DE PRODUTO, 2018-2032 (MIL USD)

TABELA 180 CEREAIS MATINAIS DA AMÉRICA DO NORTE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 181 MERCADO DE CEREAIS PRONTOS PARA CONSUMO (RTE) NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 182 CEREAIS QUENTES DA AMÉRICA DO NORTE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 183 SNACKS DE CEREAIS DA AMÉRICA DO NORTE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 184 CEREAIS INFANTIS DA AMÉRICA DO NORTE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 185 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR NATUREZA, 2018-2032 (MIL USD)

TABELA 186 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 187 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR BENEFÍCIOS FUNCIONAIS, 2018-2032 (MIL USD)

TABELA 188 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR VALIDADE, 2018-2032 (MIL USD)

TABELA 189 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 190 CAIXA NORTE-AMERICANA NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (USD MIL)

TABELA 191 MERCADO DE CEREAIS EM SACHÊ NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 192 MERCADO DE SACADAS DE CEREAIS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (USD MIL)

TABELA 193 MERCADO DE CEREAIS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 194 MERCADO DE CEREAIS ECOEMBALAGENS NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 195 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR TAMANHO DE EMBALAGEM, 2018-2032 (MIL USD)

TABELA 196 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR FAIXA DE PREÇO, 2018-2032 (MIL USD)

TABELA 197 MERCADO DE CEREAIS DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 198 MERCADO DE CEREAIS B2C DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (MIL USD)

TABELA 199 AMÉRICA DO NORTE ONLINE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (USD MIL)

TABELA 200 AMÉRICA DO NORTE OFFLINE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 201 MERCADO DE CEREAIS DOS EUA, POR TIPO DE CEREAL, 2018-2032 (MIL USD)

TABELA 202 MERCADO DE CEREAIS DOS EUA, POR TIPO DE CEREAL, 2018-2032 (MIL TONELADAS)

TABELA 203 MERCADO DE TRIGO EM CEREAIS NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 204 MERCADO DE ARROZ EM CEREAIS NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 205 MILHO NOS EUA NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 206 MERCADO DE CEVADA NOS EUA EM CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 207 AVEIA NOS EUA NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 208 CENTEIO NOS EUA NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 209 MERCADO DE SORGO NOS EUA EM CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 210 MERCADO DE MILHO-MILHÃO NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 211 QUINOA AMERICANA NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 212 MERCADO DE CEREAIS DOS EUA, POR FORMULÁRIO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 213 MERCADO DE CEREAIS DOS EUA, POR NÍVEL DE PROCESSAMENTO, 2018-2032 (MIL USD)

TABELA 214 MERCADO DE CEREAIS DOS EUA, POR FORMATO DE CONSUMO, 2018-2032 (MIL USD)

TABELA 215 MERCADO DE CEREAIS DOS EUA, POR CATEGORIA DE PRODUTO, 2018-2032 (MIL USD)

TABELA 216 CEREAIS MATINAIS DOS EUA NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 217 MERCADO DE CEREAIS PRONTOS PARA COMER (RTE) NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 218 CEREAIS QUENTES DOS EUA NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 219 SNACKS DE CEREAIS NOS EUA NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 220 CEREAIS INFANTIS NOS EUA NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 221 MERCADO DE CEREAIS DOS EUA, POR NATUREZA, 2018-2032 (MIL USD)

TABELA 222 MERCADO DE CEREAIS DOS EUA, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 223 MERCADO DE CEREAIS DOS EUA, POR BENEFÍCIOS FUNCIONAIS, 2018-2032 (MIL USD)

TABELA 224 MERCADO DE CEREAIS DOS EUA, POR VALIDADE, 2018-2032 (MIL USD)

TABELA 225 MERCADO DE CEREAIS DOS EUA, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 226 CAIXA DOS EUA NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 227 MERCADO DE CEREAIS EM SACHÊ NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 228 MERCADO DE CEREAIS EM SACADAS NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 229 MERCADO DE CEREAIS EM POTES NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 230 EMBALAGENS ECOLÓGICAS NO MERCADO DE CEREAIS NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 231 MERCADO DE CEREAIS DOS EUA, POR TAMANHO DE EMBALAGEM, 2018-2032 (MIL USD)

TABELA 232 MERCADO DE CEREAIS DOS EUA, POR FAIXA DE PREÇO, 2018-2032 (MIL USD)

TABELA 233 MERCADO DE CEREAIS DOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 234 MERCADO DE CEREAIS B2C NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 235 MERCADO DE CEREAIS ONLINE NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 236 MERCADO DE CEREAIS OFFLINE NOS EUA, POR TIPO, 2018-2032 (MIL USD)

TABELA 237 MERCADO DE CEREAIS DO CANADÁ, POR TIPO DE CEREAL, 2018-2032 (MIL USD)

TABELA 238 MERCADO DE CEREAIS DO CANADÁ, POR TIPO DE CEREAL, 2018-2032 (MIL TONELADAS)

TABELA 239 MERCADO DE TRIGO EM CEREAIS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 240 MERCADO DE ARROZ EM CEREAIS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 241 MILHO CANADENSE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 242 CEVADA DO CANADÁ NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 243 AVEIA CANADENSE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 244 CENTEIO CANADENSE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 245 SORGO CANADÁ NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 246 MILHETE CANADENSE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (USD MIL)

TABELA 247 QUINOA CANADENSE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 248 MERCADO DE CEREAIS DO CANADÁ, POR FORMULÁRIO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 249 MERCADO DE CEREAIS DO CANADÁ, POR NÍVEL DE PROCESSAMENTO, 2018-2032 (MIL USD)

TABELA 250 MERCADO DE CEREAIS DO CANADÁ, POR FORMATO DE CONSUMO, 2018-2032 (MIL USD)

TABELA 251 MERCADO DE CEREAIS DO CANADÁ, POR CATEGORIA DE PRODUTO, 2018-2032 (MIL USD)

TABELA 252 CEREAIS MATINAIS DO CANADÁ NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 253 MERCADO DE CEREAIS PRONTOS PARA CONSUMO (RTE) DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 254 CEREAIS QUENTES DO CANADÁ NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 255 SNACKS DE CEREAIS DO CANADÁ NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 256 CEREAIS INFANTIS DO CANADÁ NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 257 MERCADO DE CEREAIS DO CANADÁ, POR NATUREZA, 2018-2032 (MIL USD)

TABELA 258 MERCADO DE CEREAIS DO CANADÁ, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 259 MERCADO DE CEREAIS DO CANADÁ, POR BENEFÍCIOS FUNCIONAIS, 2018-2032 (MIL USD)

TABELA 260 MERCADO DE CEREAIS DO CANADÁ, POR VALIDADE, 2018-2032 (MIL USD)

TABELA 261 MERCADO DE CEREAIS DO CANADÁ, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 262 CAIXA CANADÁ NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 263 CANADÁ EM SACHÊ NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 264 MERCADO DE CEREAIS NO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 265 CANADÁ JAR NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (USD MIL)

TABELA 266 EMBALAGENS ECOLÓGICAS NO MERCADO DE CEREAIS DO CANADÁ, POR TIPO, 2018-2032 (MIL USD)

TABELA 267 MERCADO DE CEREAIS DO CANADÁ, POR TAMANHO DE EMBALAGEM, 2018-2032 (MIL USD)

TABELA 268 MERCADO DE CEREAIS DO CANADÁ, POR FAIXA DE PREÇO, 2018-2032 (MIL USD)

TABELA 269 MERCADO DE CEREAIS DO CANADÁ, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 270 CANADÁ B2C NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 271 CANADÁ ONLINE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 272 CANADÁ OFFLINE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 273 MERCADO DE CEREAIS DO MÉXICO, POR TIPO DE CEREAL, 2018-2032 (MIL USD)

TABELA 274 MERCADO DE CEREAIS DO MÉXICO, POR TIPO DE CEREAL, 2018-2032 (MIL TONELADAS)

TABELA 275 MERCADO DE TRIGO EM CEREAIS DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 276 MERCADO DE ARROZ NO MÉXICO EM CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 277 MILHO NO MÉXICO NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 278 MERCADO DE CEVADA NO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 279 AVEIA NO MERCADO DE CEREAIS DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 280 CENTEIO MÉXICO NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 281 SORGO NO MERCADO DE CEREAIS DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 282 MÉXICO MILLET NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (USD MIL)

TABELA 283 MERCADO DE QUINOA DO MÉXICO EM CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 284 MERCADO DE CEREAIS DO MÉXICO, POR FORMULÁRIO DE PRODUTO, 2018-2032 (MIL USD)

TABELA 285 MERCADO DE CEREAIS DO MÉXICO, POR NÍVEL DE PROCESSAMENTO, 2018-2032 (MIL USD)

TABELA 286 MERCADO DE CEREAIS DO MÉXICO, POR FORMATO DE CONSUMO, 2018-2032 (MIL USD)

TABELA 287 MERCADO DE CEREAIS DO MÉXICO, POR CATEGORIA DE PRODUTO, 2018-2032 (MIL USD)

TABELA 288 CEREAIS MATINAIS DO MÉXICO NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 289 MERCADO DE CEREAIS PRONTOS PARA CONSUMO (RTE) NO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 290 CEREAIS QUENTES DO MÉXICO NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (USD MIL)

TABELA 291 SALADAS DE CEREAIS DO MÉXICO NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 292 CEREAIS INFANTIS NO MERCADO DE CEREAIS DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 293 MERCADO DE CEREAIS DO MÉXICO, POR NATUREZA, 2018-2032 (MIL USD)

TABELA 294 MERCADO DE CEREAIS DO MÉXICO, POR CATEGORIA, 2018-2032 (MIL USD)

TABELA 295 MERCADO DE CEREAIS DO MÉXICO, POR BENEFÍCIOS FUNCIONAIS, 2018-2032 (MIL USD)

TABELA 296 MERCADO DE CEREAIS DO MÉXICO, POR VALIDADE, 2018-2032 (MIL USD)

TABELA 297 MERCADO DE CEREAIS DO MÉXICO, POR EMBALAGEM, 2018-2032 (MIL USD)

TABELA 298 MÉXICO CAIXA NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (USD MIL)

TABELA 299 MÉXICO EM SACHÊS NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (USD MIL)

TABELA 300 MÉXICO SACO NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (USD MIL)

TABELA 301 MÉXICO JAR NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (USD MIL)

TABELA 302 EMBALAGENS ECOLÓGICAS NO MERCADO DE CEREAIS DO MÉXICO, POR TIPO, 2018-2032 (MIL USD)

TABELA 303 MERCADO DE CEREAIS DO MÉXICO, POR TAMANHO DE EMBALAGEM, 2018-2032 (MIL USD)

TABELA 304 MERCADO DE CEREAIS DO MÉXICO, POR FAIXA DE PREÇO, 2018-2032 (MIL USD)

TABELA 305 MERCADO DE CEREAIS DO MÉXICO, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (MIL USD)

TABELA 306 MÉXICO B2C NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (MIL USD)

TABELA 307 MÉXICO ONLINE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (USD MIL)

TABELA 308 MÉXICO OFFLINE NO MERCADO DE CEREAIS, POR TIPO, 2018-2032 (USD MIL)

Lista de Figura

FIGURA 1 MERCADO DE CEREAIS DA AMÉRICA DO NORTE

FIGURA 2 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: ANÁLISE DE MERCADO REGIONAL VS AMÉRICA DO NORTE

FIGURA 5 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: MODELAGEM MULTIVARIADA

FIGURA 7 CURVA DA LINHA DO TEMPO DO TIPO DE CEREAL

FIGURA 8 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: DEMOGRAFIA DA ENTREVISTA

FIGURA 9 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 10 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: ANÁLISE DA PARTICIPAÇÃO DOS FORNECEDORES

FIGURA 11 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 12 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: DECISÕES ESTRATÉGICAS

FIGURA 13 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: RESUMO EXECUTIVO

FIGURA 14 DEZESSEIS SEGMENTOS COMPÕEM O MERCADO DE CEREAIS DA AMÉRICA DO NORTE: POR TIPO DE CEREAL

FIGURA 15 A CRESCENTE DEMANDA POR ALIMENTOS NUTRICIONAIS E FUNCIONAIS DEVE IMPULSIONAR O MERCADO DE CEREAIS DA AMÉRICA DO NORTE NO PERÍODO PREVISTO

FIGURA 16 O SEGMENTO DE TRIGO DEVE SER REPRESENTANTE DA MAIOR PARCIALIDADE DO MERCADO DE CEREAIS DA AMÉRICA DO NORTE EM 2025 E 2032

FIGURA 17 VISÃO GERAL DO PRODUTO E DA MARCA

FIGURA 18 PERSPECTIVAS DA CAPACIDADE DE PRODUÇÃO

FIGURA 19 ANÁLISE DA CADEIA DE VALOR

FIGURA 20 FIGURA: ANÁLISE DA CADEIA DE SUPRIMENTOS DO MERCADO DE CEREAIS

FIGURA 21 QUADRANTE DE AVALIAÇÃO DE EMPRESAS

FIGURA 22 NÚMERO TOTAL DE NEGÓCIOS

FIGURA 23 NEGÓCIOS POR TIPO

FIGURA 24 NEGÓCIOS POR SEGMENTO

FIGURA 25 ANÁLISE DE TENDÊNCIAS DE PREÇOS DO MERCADO DE CEREAIS

FIGURA 26 FAMÍLIAS DE PATENTES

FIGURA 27 FAMÍLIAS DE PATENTES

FIGURA 28 % DO CUSTO TOTAL DE TRANSPORTE

FIGURA 29 PONTUAÇÃO DE IMPORTÂNCIA (1-10)

FIGURA 30 PARTICIPAÇÃO ESTIMADA (%)

FIGURA 31 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE CEREAIS DA AMÉRICA DO NORTE

FIGURA 32 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: POR TIPO DE CEREAL, 2024

FIGURA 33 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: FORMA DO PRODUTO, 2024

FIGURA 34 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: POR NÍVEL DE PROCESSAMENTO, 2024

FIGURA 35 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: POR FORMATO DE CONSUMO, 2024

FIGURA 36 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: POR CATEGORIA DE PRODUTO, 2024

FIGURA 37 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: POR NATUREZA, 2024

FIGURA 38 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: POR CATEGORIA, 2024

FIGURA 39 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: POR BENEFÍCIOS FUNCIONAIS, 2024

FIGURA 40 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: POR VALIDADE, 2024

FIGURA 41 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: POR EMBALAGEM, 2024

FIGURA 42 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: POR TAMANHO DE EMBALAGEM, 2024

FIGURA 43 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: POR FAIXA DE PREÇO, 2024

FIGURA 44 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 45 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: INSTANTÂNEO (2024)

FIGURA 46 MERCADO DE CEREAIS DA AMÉRICA DO NORTE: PARTICIPAÇÃO DA EMPRESA 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.