North America Cocoa Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

9.68 Billion

USD

13.55 Billion

2024

2032

USD

9.68 Billion

USD

13.55 Billion

2024

2032

| 2025 –2032 | |

| USD 9.68 Billion | |

| USD 13.55 Billion | |

| % | |

|

Segmentação do mercado de cacau na América do Norte por tipo de produto (cacau em pó e em barra, manteiga de cacau, grãos de cacau, licor e pasta de cacau, nibs de cacau e outros), natureza (convencional e orgânico), tipo de cacau (cacau Forastero, cacau Trinitario e cacau Criollo), canal de distribuição (direto e indireto) e aplicação (suplementos alimentares, alimentos e bebidas, bebidas, produtos farmacêuticos e cosméticos) - Tendências e previsões do setor até 2032.

Tamanho do mercado de cacau na América do Norte

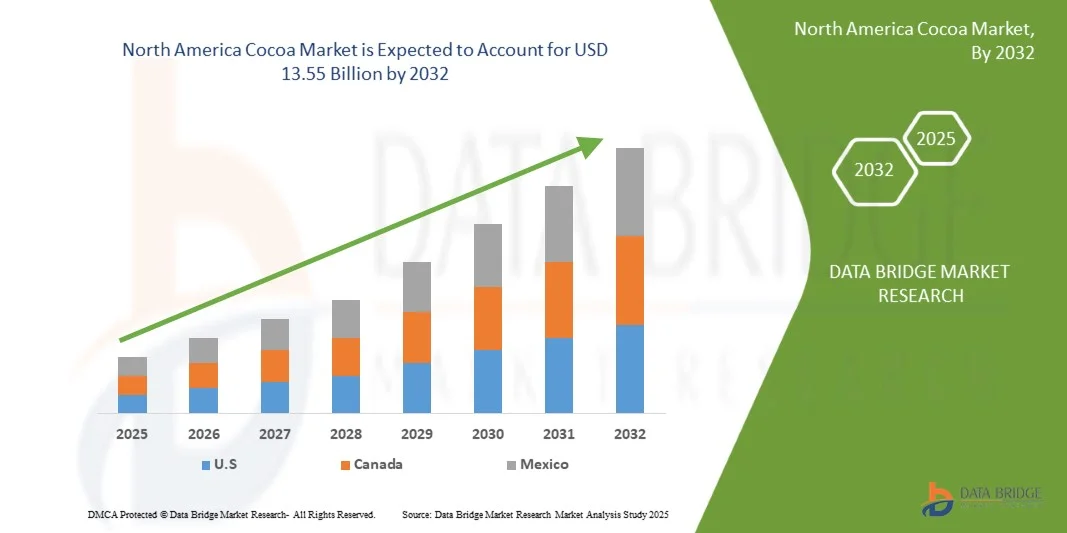

- O mercado de cacau da América do Norte foi avaliado em US$ 9,68 bilhões em 2024 e espera-se que atinja US$ 13,55 bilhões até 2032, com uma taxa de crescimento anual composta (CAGR) de 4,4% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda do consumidor por produtos de cacau premium, orgânicos e de origem sustentável, motivada pela maior conscientização sobre os benefícios para a saúde associados ao chocolate amargo e ao cacau rico em flavonoides. A crescente preferência por ingredientes com rótulos limpos e produzidos de forma ética está incentivando os fabricantes a adotarem cadeias de suprimentos transparentes e rastreáveis, aumentando assim a confiança do consumidor e o valor da marca.

- Além disso, a crescente aplicação do cacau em confeitaria, bebidas, cosméticos e nutracêuticos, aliada às inovações contínuas em formulações de produtos, como variantes de chocolate à base de plantas e com baixo teor de açúcar, estão acelerando a adoção pelo mercado. Esses fatores convergentes estão impulsionando significativamente o crescimento da indústria do cacau e posicionando-a como um segmento-chave no setor de alimentos e bebidas.

Análise do Mercado de Cacau na América do Norte

- O mercado de cacau na América do Norte é impulsionado significativamente pela crescente demanda por chocolates e produtos de confeitaria em diversos segmentos de consumidores. O chocolate continua sendo um dos produtos de indulgência mais populares em todo o mundo, com o consumo aumentando constantemente tanto em economias desenvolvidas quanto emergentes. O cacau, sendo a principal matéria-prima para a produção de chocolate, experimenta um aumento direto na demanda em linha com o crescimento da indústria chocolateira. Fatores como a evolução dos estilos de vida dos consumidores, o aumento da renda disponível e a expansão dos segmentos de chocolates premium e artesanais estão impulsionando ainda mais essa tendência.

- Entre as tendências emergentes, destacam-se a crescente demanda por produtos veganos e à base de plantas derivados do cacau, a inovação em alimentos funcionais e fortificados à base de cacau e a popularidade cada vez maior de variedades de cacau de origem única e especiais.

- Prevê-se que os EUA dominem o mercado de cacau da América do Norte, detendo a maior quota de receita, de 77,54%, em 2025, devido à crescente procura por produtos veganos e à base de cacau de origem vegetal.

- Prevê-se que os EUA sejam o país com o crescimento mais rápido no mercado durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 4,5%, impulsionados pela crescente popularidade de bebidas à base de cacau e pela ampla gama de produtos, incluindo chocolate quente tradicional, bebidas de cacau prontas para beber, leite aromatizado, shakes de proteína e bebidas funcionais para o bem-estar.

- Espera-se que o segmento de cacau em pó e bolos domine o mercado de cacau da América do Norte, com uma participação de mercado de 37,40% em 2025, devido à crescente aplicação do cacau em cosméticos e produtos de higiene pessoal.

Escopo do relatório e segmentação do mercado de cacau na América do Norte

|

Atributos |

Principais informações sobre o mercado de cacau na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marcas, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/insumos, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de cacau na América do Norte

“Aumento da demanda por chocolates e produtos de confeitaria”

- Uma tendência proeminente no mercado de cacau da América do Norte é impulsionada significativamente pela crescente demanda por chocolates e produtos de confeitaria em diversos segmentos de consumidores.

- O cacau, principal matéria-prima para a produção de chocolate, experimenta um aumento direto na demanda em linha com o crescimento da indústria chocolateira. Fatores como a evolução dos estilos de vida dos consumidores, o aumento da renda disponível e a expansão dos segmentos de chocolates premium e artesanais impulsionam ainda mais essa tendência.

- Por exemplo, em maio de 2024, a Ferrero inaugurou oficialmente sua fábrica de processamento de chocolate nos EUA, uma expansão de 70.000 pés quadrados (aproximadamente 6.500 m²), para atender marcas importantes como Kinder, Ferrero Rocher, Butterfinger e CRUNCH.

- A inovação de produtos por parte dos fabricantes de confeitaria, incluindo a introdução de sabores exóticos, chocolates funcionais com benefícios para a saúde e alegações de fornecimento sustentável, ampliou o apelo ao consumidor.

Dinâmica do Mercado de Cacau na América do Norte

Motorista

“Crescente conscientização sobre os benefícios do cacau para a saúde e suas propriedades antioxidantes”

- Uma das principais tendências que impulsionam o mercado de cacau na América do Norte é a crescente conscientização sobre as propriedades benéficas do cacau para a saúde, que se tornou um forte fator de crescimento para o mercado.

- O cacau é naturalmente rico em flavonoides, polifenóis e outros antioxidantes que estão associados a diversos benefícios para a saúde, incluindo a melhoria da saúde cardiovascular, melhor circulação sanguínea e redução do risco de doenças crônicas.

- Por exemplo, em novembro de 2024, pesquisadores da Universidade de Birmingham revelaram que o consumo de cacau rico em flavonóis após uma refeição rica em gordura aumentou significativamente o fluxo sanguíneo e o desempenho vascular por até 90 minutos, mesmo durante estresse mental, sugerindo um papel protetor para a saúde cardiovascular em condições alimentares desafiadoras.

- A tendência de bem-estar, aliada ao crescimento da saúde preventiva, está expandindo as aplicações do cacau para categorias como bebidas à base de cacau, proteínas em pó e produtos de beleza de dentro para fora. À medida que os consumidores se tornam mais informados sobre o valor nutricional do cacau, espera-se que o mercado se beneficie de uma demanda sustentada, criando novas oportunidades de crescimento em diversos setores além da tradicional fabricação de chocolate.

- Os fabricantes estão capitalizando sobre essa conscientização, promovendo produtos de "chocolate amargo" e "alto teor de cacau", que contêm níveis mais elevados de compostos benéficos em comparação com o chocolate ao leite.

Oportunidades

“ Crescente demanda por produtos veganos e à base de cacau de origem vegetal ”

- A crescente adoção de estilos de vida veganos e à base de plantas, impulsionada por fatores éticos, ambientais e de saúde, está aumentando a demanda por produtos à base de cacau sem laticínios.

- O cacau, por ser naturalmente derivado de plantas, alinha-se bem com as tendências veganas nas indústrias de confeitaria, panificação e bebidas.

- Inovações em produtos como chocolates amargos sem lactose, bebidas de cacau à base de plantas e cremes de cacau veganos estão ganhando popularidade.

- O crescimento das alternativas de leite à base de plantas (leite de amêndoa, aveia e soja) impulsiona o desenvolvimento de bebidas cremosas e saborosas à base de cacau, sem laticínios.

- Em 2023, a Barry Callebaut relatou uma forte adesão às marcas de chocolate vegano que utilizam manteiga de cacau e leites vegetais, atraindo consumidores preocupados com a saúde e a sustentabilidade.

- Marcas premium estão oferecendo produtos de cacau veganos, orgânicos, de origem ética e com embalagens sustentáveis, especialmente na próspera América do Norte.

Restrição/Desafio

“Crescente concorrência de ingredientes alternativos na produção de confeitaria”

- Uma das principais restrições que afetam o mercado de cacau na América do Norte é a crescente concorrência de ingredientes alternativos utilizados na produção de confeitaria. O aumento dos preços do cacau, aliado às incertezas de abastecimento causadas pelas mudanças climáticas e doenças nas plantações, tem incentivado os fabricantes a explorar substitutos economicamente viáveis.

- Ingredientes como a alfarroba, aromas sintéticos de cacau e outras alternativas de origem vegetal estão sendo cada vez mais adotados para substituir parcial ou totalmente o cacau em aplicações de chocolate, panificação e bebidas.

- A tecnologia alimentar avançada possibilitou o desenvolvimento de imitadores de sabor de cacau e misturas que utilizam menos cacau, mantendo o sabor e a textura. Essa mudança é particularmente notável entre as marcas de confeitaria do mercado de massa que buscam manter preços competitivos sem comprometer o apelo ao consumidor.

- Embora essas alternativas possam não reproduzir completamente as qualidades premium do cacau, sua crescente aceitação em certos segmentos de consumidores representa um desafio para a demanda por cacau.

Escopo do mercado de cacau na América do Norte

O mercado de cacau da América do Norte é segmentado por tipo de produto, natureza, tipos de cacau, canal de distribuição e aplicação.

- Tipo de produto

Com base no tipo de produto, o mercado é segmentado em cacau em pó e em barra, manteiga de cacau, grãos de cacau, licor e pasta de cacau, nibs de cacau e outros. Em 2025, espera-se que o segmento de cacau em pó e em barra domine o mercado, com uma participação de 37,40%. O domínio desse segmento pode ser atribuído ao seu uso generalizado na fabricação de chocolate, em produtos de panificação e na formulação de bebidas. Sua facilidade de armazenamento, longa vida útil e compatibilidade com processos de produção em larga escala o tornam altamente preferido entre os processadores de alimentos.

Prevê-se que o segmento de grãos de cacau apresente o maior crescimento anual composto (CAGR) de 5,2% durante o período de previsão, devido à crescente demanda por chocolates premium e de origem única, ao aumento do uso de cacau cru em aplicações artesanais e à crescente preferência do consumidor por ingredientes naturais e minimamente processados.

- Natureza

Com base na natureza, o mercado é segmentado em convencional e orgânico. Em 2025, espera-se que o segmento convencional domine o mercado com uma participação de 92,82%. O domínio do segmento convencional deve-se principalmente à sua relação custo-benefício, cadeias de suprimentos estabelecidas e capacidade de produção em larga escala. O cacau convencional oferece qualidade consistente, tornando-o ideal para fabricantes que visam aplicações no mercado de massa.

Prevê-se que o segmento de produtos orgânicos apresente a maior taxa de crescimento anual composta (CAGR) de 5,0% durante o período de previsão, devido à crescente conscientização do consumidor sobre saúde e bem-estar.

- Tipo de cacau

Com base no tipo de cacau, o mercado é segmentado em cacau forastero, cacau trinitário e cacau criollo. Em 2025, espera-se que o segmento de cacau forastero domine o mercado, com uma participação de 83,53%. O domínio do cacau forastero pode ser atribuído à sua resiliência, qualidade consistente e adequação à produção em massa. Sua ampla distribuição regional de cultivo favorece economias de escala e atende às demandas dos grandes produtores de chocolate. Sua robustez também o torna menos suscetível a doenças, garantindo um fornecimento estável e preços acessíveis, o que impulsiona sua rápida adoção e o crescimento consistente do mercado.

O cacau Forastero apresentou o maior crescimento anual composto (CAGR) de 4,5% durante o período de previsão, devido ao seu alto rendimento, menor custo de produção e cultivo generalizado.

- Canal de Distribuição

Com base no canal de distribuição, o mercado é segmentado em indireto e direto. Em 2025, espera-se que o segmento indireto domine o mercado, com uma participação de 77,35%. O domínio do segmento indireto é sustentado pela presença de redes consolidadas de varejo, atacado e distribuição, que facilitam o acesso a produtos de cacau tanto em mercados desenvolvidos quanto emergentes. Os canais indiretos oferecem melhor logística, maior cobertura geográfica e economias de escala, especialmente para fabricantes que distribuem por meio de supermercados, atacadistas e fornecedores de serviços de alimentação, impulsionando sua rápida adoção e crescimento consistente do mercado.

Prevê-se que o segmento indireto cresça com a maior taxa composta de crescimento anual (CAGR) de 4,9% durante o período de previsão, impulsionado pela rápida expansão das plataformas de comércio eletrônico, pela crescente popularidade dos canais de varejo online e pela preferência cada vez maior do consumidor por opções de compra convenientes.

- Aplicativo

Com base na aplicação, o mercado é segmentado em suplementos alimentares, alimentos e bebidas, bebidas, produtos farmacêuticos, cuidados pessoais e cosméticos. Em 2025, prevê-se que o segmento de suplementos alimentares domine o mercado, com uma participação de 39,78%. A dominância do segmento de suplementos alimentares deve-se ao crescente reconhecimento dos benefícios do cacau para a saúde, incluindo suas propriedades antioxidantes, efeitos na melhora do humor e suporte cardiovascular. Os suplementos à base de cacau estão sendo cada vez mais integrados a dietas saudáveis e produtos de nutrição funcional, principalmente em mercados desenvolvidos, onde o bem-estar preventivo é uma tendência importante, impulsionando sua rápida adoção e crescimento consistente do mercado.

Espera-se que o segmento de alimentos e bebidas cresça com a maior taxa composta de crescimento anual (CAGR) de 5,0% durante o período de previsão, impulsionado pelo aumento da demanda por snacks à base de cacau, produtos de panificação e alternativas lácteas.

Análise Regional do Mercado de Cacau na América do Norte

- Prevê-se que os EUA dominem o mercado de cacau da América do Norte, detendo a maior quota de mercado, de 77,54%, em 2025, devido à crescente procura por produtos veganos e à base de cacau de origem vegetal.

- Prevê-se que os EUA sejam o país com o crescimento mais rápido no mercado durante o período de previsão, com uma taxa de crescimento anual composta (CAGR) de 4,5%, impulsionados pela crescente popularidade de bebidas à base de cacau e pela ampla gama de produtos, incluindo chocolate quente tradicional, bebidas de cacau prontas para beber, leite aromatizado, shakes de proteína e bebidas funcionais para o bem-estar.

- O mercado de cacau na América do Norte está experimentando um crescimento constante devido a diversos fatores-chave. Um dos principais impulsionadores é a crescente demanda por produtos à base de cacau, como chocolates, doces e itens de panificação, alimentada pelo aumento da população urbana e da renda disponível. À medida que as preferências do consumidor se voltam para dietas ao estilo ocidental e alimentos indulgentes, o consumo de chocolate e produtos com cacau está se tornando mais difundido, principalmente nos centros urbanos da região. Além disso, a expansão da indústria de alimentos e bebidas, juntamente com o crescente interesse em alimentos funcionais e suplementos alimentares, está impulsionando ainda mais o uso do cacau em diversas aplicações. A região também está testemunhando um aumento no consumo de cacau orgânico e de origem ética, impulsionado pela crescente conscientização sobre saúde e preocupações com a sustentabilidade entre os consumidores. Ademais, os avanços na infraestrutura da cadeia de suprimentos e o aumento dos investimentos em instalações locais de processamento de cacau estão apoiando o crescimento do mercado, melhorando a disponibilidade do produto e reduzindo a dependência de importações.

Análise do Mercado de Cacau na América do Norte

Prevê-se que a América do Norte registre uma taxa de crescimento anual composta (CAGR) de 4,4% entre 2025 e 2032, impulsionada pelo consumo em larga escala de chocolate e produtos à base de cacau, principalmente nos Estados Unidos. A América do Norte possui uma indústria de alimentos e bebidas bem estabelecida e altamente diversificada, onde o cacau é um ingrediente fundamental em uma ampla gama de produtos, incluindo confeitaria, produtos de panificação, laticínios, salgadinhos e bebidas.

Análise do Mercado de Cacau nos EUA e na América do Norte

Prevê-se que os EUA sejam o mercado de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 4,5% entre 2025 e 2032, devido à alta demanda por produtos de chocolate embalados e de marca, especialmente durante períodos de pico sazonais, como feriados e ocasiões especiais. Os EUA são um dos maiores consumidores de chocolate do mundo e possuem um mercado maduro, com empresas líderes como Hershey, Mars e Mondelez impulsionando a produção e a inovação.

Análise do Mercado de Cacau no Canadá e na América do Norte

O Canadá continua a emergir como um mercado significativo na indústria do cacau, impulsionado pelo crescente consumo de chocolate e pela preferência cada vez maior por produtos premium e artesanais. O país se beneficia de uma infraestrutura de varejo robusta e da crescente demanda por ingredientes de cacau orgânicos e de origem ética. Espera-se que o Canadá seja um dos mercados de crescimento mais rápido na América do Norte, com uma taxa de crescimento anual composta (CAGR) de 4,1% entre 2025 e 2032, impulsionado por consumidores preocupados com a saúde que buscam produtos de cacau com rótulos limpos, comércio justo e baixo teor de açúcar. Os fabricantes canadenses também estão inovando com ofertas de cacau à base de plantas e funcionais, alinhando-se às tendências alimentares em evolução e aos valores de sustentabilidade, o que impulsiona sua rápida adoção e o crescimento consistente do mercado.

participação de mercado do cacau na América do Norte

A indústria do cacau é liderada principalmente por empresas consolidadas, incluindo :

- Neogric Limitada (Reino Unido)

- Fábrica de chocolate Macofa (Índia)

- Toutan SA (França)

- Olam International Limited (Singapura)

- Blommer Chocolate Company (EUA)

- Cacau Deprama (Indonésia)

- PT GRAND KAKAO INDONÉSIA (Indonésia)

- Jaya Saliem Industri (Indonésia)

- INDCRE SA (Espanha)

- PT ANDW NGENSOWIDJAJA (Indonésia)

- INDOCOCOA (PT KENDO AGRI NUSANTARA) (Indonésia)

- Guan Chong Berhad (Malásia)

- ECUAKAO GROUP LTD (Equador)

- CocoaCraft (Índia)

- Sucden (França)

- Cargill, Incorporated (EUA)

- Empresa de Processamento de Cacau Limitada (CPC) (Gana)

- Cacau incomum (EUA)

- Puratos (Bélgica)

- ECOM Agroindustrial Corp. Limitada (Suíça)

- Kokoa Kamili (Tanzânia)

- Barry Callebaut (Suíça)

- JB Cacau (Malásia)

- Centro de Cacau (Reino Unido)

- Duc d'O (Parte do grupo Baronie.com) (Bélgica)

- Natra (Espanha)

- MONER COCOA, SA (Espanha)

- Chocolate Pacari (Equador)

- Icam Spa (Itália)

- ALTINMARKA (Turquia)

Últimos desenvolvimentos no mercado de cacau da América do Norte

- Em outubro de 2024, a Cargill inaugurou uma nova linha de produção de cacau em sua fábrica de Gresik, na Indonésia, para atender à crescente demanda asiática por alimentos sofisticados, especialmente em produtos de panificação, sorvetes, chocolates e bebidas para cafeterias. A linha foi projetada para aprimorar a personalização, permitindo a produção de cacau em pó e licores especiais com perfis de sabor diferenciados, adaptados às preferências regionais.

- Em outubro de 2024, a ICAM Cioccolato lançou uma loja virtual reformulada, construída na plataforma Shopify, que oferece uma experiência de compra intuitiva, segura e otimizada para dispositivos móveis. A plataforma apresenta os produtos da ICAM, Vanini e Otto, com ênfase em sustentabilidade e inclusão. Com recursos de perfil de clientes para marketing personalizado, o projeto foi desenvolvido em parceria com a Ecommerce School e apoiado por campanhas promocionais para impulsionar a visibilidade e as vendas online.

- Em junho de 2025, a Kokoa Kamili, que opera no Vale de Kilombero, na Tanzânia, desde 2013, reafirmou sua missão de posicionar o país como líder global em cacau de sabor fino. O cofundador Siman Bindra enfatizou que, embora a Tanzânia produza apenas cerca de 14.000 toneladas anualmente – muito abaixo de grandes produtores como a Costa do Marfim e Gana – a força da nação reside em sua genética, clima e qualidade. A Kokoa Kamili trabalha em parceria com 1.500 agricultores com certificação orgânica, distribuiu mais de 600.000 mudas e está desenvolvendo programas de enxertia a partir de árvores de alto rendimento e sabor excepcional. A empresa conquistou o prêmio Cocoa of Excellence três vezes e busca o reconhecimento da Organização Internacional do Cacau (OIC) por seu status de cacau de sabor fino para garantir preços mais altos para todo o cacau tanzaniano. Diante dos desafios das mudanças climáticas, a Kokoa Kamili explora a irrigação movida a energia solar e defende que as estratégias nacionais de irrigação incluam o cacau. Bindra também pretende desmistificar a ideia de que a África produz apenas cacau em grande quantidade e de baixa qualidade, destacando a comprovada excelência da Tanzânia nos mercados premium.

- Em março de 2025, a Natra Cacao SL lançou um projeto, apoiado pelo Fundo Europeu de Desenvolvimento Regional (FEDER) e pela Agência Valenciana de Inovação, para desenvolver produtos fermentados análogos ao cacau para a produção de chocolate. A iniciativa explora matérias-primas vegetais alternativas com o mesmo perfil organoléptico e funcionalidade do cacau fermentado, visando criar produtos de valor agregado com benefícios para a saúde, cadeias de suprimentos mais curtas e resilientes e menor dependência dos voláteis mercados de cacau da América do Norte. O projeto também busca reduzir a pegada de carbono, mitigar os riscos de desmatamento e impulsionar a inovação em toda a cadeia de valor do grupo Natra.

- Em junho de 2025, a Touton demonstra como a colaboração, a inteligência operacional e a inovação direcionada impulsionaram resultados significativos na proteção florestal, na produção sustentável e no envolvimento da comunidade na safra de 2023-2024. O relatório destaca conquistas como a distribuição de centenas de milhares de mudas melhoradas de cacau e de plantas multiuso em Gana e na Costa do Marfim, e o treinamento de mais de 112.000 agricultores em práticas climáticas inteligentes.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 Modelo de Validação de Dados Tripé DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 MOLDE DE POSIÇÃO DE MERCADO DBMR

2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES DA DBMR

2.1 GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

2.11 FONTES SECUNDÁRIAS

2.12 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 AS CINCO FORÇAS DE PORTER

4.2 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO

4.3 ANÁLISE DE PREÇOS

4.4 ANÁLISE DE PRODUÇÃO E CONSUMO

4.5 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.6 ANÁLISE DA CADEIA DE VALOR

4.7 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.7.1 FONTE: ANÁLISE DBMR

4.7.2 QUALIDADE E CERTIFICAÇÃO DO PRODUTO

4.7.3 ORIGEM E RASTREABILIDADE

4.7.4 PREÇOS E COMPETITIVIDADE DE CUSTOS

4.7.5 SUSTENTABILIDADE E PRÁTICAS ÉTICAS

4.7.6 CAPACIDADE DE PRODUÇÃO E CONFIABILIDADE

4.7.7 CONFORMIDADE COM OS REGULAMENTOS

4.7.8 LOGÍSTICA E EFICIÊNCIA DA CADEIA DE SUPRIMENTOS

4.7.9 REPUTAÇÃO E REFERÊNCIAS

4.8 PERSPECTIVA DA MARCA

4.8.1 PAPÉIS E POSICIONAMENTO DE MERCADO (QUEM DESEMPENHA QUAL PAPEL?)

4.8.2 DIFERENÇAS DE PRODUTO E EMBALAGEM

4.8.3 SUSTENTABILIDADE E PROGRAMAS PARA AGRICULTORES (CRÍTICOS PARA A REPUTAÇÃO E SEGURANÇA DO ABASTECIMENTO)

4.8.4 PONTOS FORTES, VANTAGENS COMPETITIVAS E ADEQUAÇÃO AO CLIENTE

4.8.5 RISCOS E PRESSÕES DE MERCADO (EM TODO O SETOR)

4.8.6 PRINCIPAIS CONCLUSÕES ESTRATÉGICAS PARA OS LEITORES DO RELATÓRIO

4.8.7 POR QUE ESTE LAYOUT?

4.8.8 BARRY CALLEBAUT — LÍDER EM CHOCOLATE DE ESPECTRO COMPLETO

4.8.9 CARGILL — SOLUÇÕES PERSONALIZADAS + ESCALA INDUSTRIAL

4.8.10 OLAM — BACKLINE DE ORIGINAÇÃO E PROCESSAMENTO

4.8.11 GUAN CHONG (GCB) — PROCESSADOR EFICIENTE

4.8.12 BLOMMER — PROCESSADOR E SERVIÇO DA AMÉRICA DO NORTE

4.9 COMPORTAMENTO DE COMPRA DO CONSUMIDOR

4.9.1 RECONHECIMENTO E CONSCIENTIZAÇÃO DO PROBLEMA

4.9.2 BUSCA DE INFORMAÇÕES

4.9.3 AVALIAÇÃO DE ALTERNATIVAS

4.9.4 DECISÃO DE COMPRA

4.9.5 COMPORTAMENTO PÓS-COMPRA

4.9.6 INFORMAÇÕES DEMOGRÁFICAS

4.9.7 CONCLUSÃO

4.1 DETALHAMENTO DA ANÁLISE DE CUSTOS

4.10.1 INVESTIMENTO INICIAL E DESPESAS DE CAPITAL (CAPEX)

4.10.2 INSTALAÇÃO E ADAPTAÇÃO DA INFRAESTRUTURA

4.10.3 CONSUMO DE ENERGIA E CUSTO OPERACIONAL (OPEX)

4.10.4 MANUTENÇÃO E ASSISTÊNCIA TÉCNICA

4.10.5 CUSTOS INDIRETOS E GERAIS

4.10.6 CONSIDERAÇÕES SOBRE INVESTIMENTO ESTRATÉGICO

4.11 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.11.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

4.11.1.1 EMPREENDIMENTOS CONJUNTOS

4.11.1.2 FUSÕES E AQUISIÇÕES

4.11.1.3 LICENCIAMENTO E PARCERIA

4.11.1.4 COLABORAÇÕES TECNOLÓGICAS

4.11.1.5 DESINVESTIMENTOS ESTRATÉGICOS

4.11.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

4.11.3 ESTÁGIO DE DESENVOLVIMENTO

4.11.4 CRONOGRAMAS E MARCOS

4.11.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.11.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

4.11.7 PERSPECTIVAS FUTURAS

4.12 CENÁRIO DE MARGENS DE LUCRO

4.12.1 FATORES QUE INFLUENCIAM A LUCRATIVIDADE

4.12.2 AGREGAÇÃO DE VALOR:

4.12.3 QUALIDADE E CERTIFICAÇÃO:

4.12.4 DEMANDA DE MERCADO:

4.12.5 MODELO DE NEGÓCIO:

4.13 COBERTURA DE MATÉRIA-PRIMA

4.13.1 GRÃOS DE CACAU (PRINCIPAL MATÉRIA-PRIMA)

4.13.2 AÇÚCAR (ADOÇANTE)

4.13.3 MANTEIGA DE CACAU (COMPONENTE GORDUROSO)

4.13.4 LEITE EM PÓ (INGREDIENTE LÁCTEO)

4.13.5 LECITINA (EMULSIFICANTE)

4.14 AVANÇOS TECNOLÓGICOS DO FABRICANTE

4.14.1 TECNOLOGIAS AVANÇADAS DE TORREFAÇÃO DE GRÃOS DE CACAU

4.14.2 SISTEMAS AUTOMATIZADOS DE PROCESSAMENTO E PRODUÇÃO DE CACAU

4.14.3 CONTROLE DE QUALIDADE E DETECÇÃO DE DEFEITOS ORIENTADOS POR IA

4.14.4 EQUIPAMENTOS DE MOAGEM E CONCHAGEM COM EFICIÊNCIA ENERGÉTICA

4.14.5 SOLUÇÕES INTELIGENTES DE EMBALAGEM E EXTENSÃO DA VIDA ÚTIL

4.14.6 INTEGRAÇÃO DA CADEIA DE SUPRIMENTOS DIGITAL E DA RASTREABILIDADE

4.15 ANÁLISE DE PATENTES –

4.15.1 QUALIDADE E RESISTÊNCIA DA PATENTE

4.15.2 FAMÍLIAS DE PATENTES

4.15.3 NÚMERO DE FAMÍLIAS DE PATENTES INTERNACIONAIS POR ANO DE PUBLICAÇÃO

4.15.4 PANORAMA DE PATENTES DA REGIÃO

4.15.5 ESTRATÉGIA E GESTÃO DE PROPRIEDADE INTELECTUAL

4.15.6 ANÁLISE DE PATENTES – PRINCIPAIS REQUERENTES

5. TARIFAS E SEU IMPACTO NO MERCADO DE CACAU DA AMÉRICA DO NORTE

5.1 TAXAS TARIFÁRIAS ATUAIS NOS 5 PRINCIPAIS MERCADOS DO PAÍS

5.2 PERSPECTIVAS: PRODUÇÃO LOCAL VERSUS DEPENDÊNCIA DE IMPORTAÇÕES

5.3 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.4 IMPACTO NA CADEIA DE SUPRIMENTOS

5.4.1 AQUISIÇÃO DE MATÉRIA-PRIMA

5.4.2 FABRICAÇÃO E PRODUÇÃO

5.4.3 LOGÍSTICA E DISTRIBUIÇÃO

5.4.4 DEFINIÇÃO DE PREÇOS E POSICIONAMENTO DE MERCADO

5.5 PARTICIPANTES DA INDÚSTRIA: MEDIDAS PROATIVAS

5.5.1 Otimização da cadeia de suprimentos

5.5.2 ESTABELECIMENTO DE EMPREENDIMENTOS CONJUNTOS

5.6 IMPACTO NOS PREÇOS

5.7 INCLINAÇÃO REGULADORA

5.7.1 SITUAÇÃO GEOPOLÍTICA

5.7.2 PARCERIAS COMERCIAIS ENTRE OS PAÍSES

5.7.2.1 ACORDOS DE LIVRE COMÉRCIO

5.7.2.2 ESTABELECIMENTOS DE ALIANÇA

5.7.3 ACREDITAÇÃO DE STATUS (INCLUINDO NMF)

5.7.4 PROCESSO CORRETIVO DOMÉSTICO

5.7.4.1 PLANOS DE INCENTIVO PARA AUMENTAR A PRODUÇÃO

5.7.4.2 CRIAÇÃO DE ZONAS ECONÔMICAS ESPECIAIS / PARQUES INDUSTRIAIS

6. ABRANGÊNCIA DA REGULAMENTAÇÃO

7 FEIJÕES E RELAÇÕES PARA HISTÓRICO E PREVISÃO COM DADOS CONCRETOS

8. VISÃO GERAL DO MERCADO

8.1 MOTORISTAS

8.1.1 CRESCENTE DEMANDA POR PRODUTOS DE CHOCOLATE E CONFEITARIA

8.1.2 CRESCENTE CONSCIENTIZAÇÃO SOBRE OS BENEFÍCIOS DO CACAU PARA A SAÚDE E SUAS AÇÕES ANTIOXIDANTES

8.1.3 EXPANSÃO DO USO DO CACAU EM COSMÉTICOS E PRODUTOS DE CUIDADOS PESSOAIS

8.1.4 CRESCIMENTO DE BEBIDAS À BASE DE CACAU

8.2 RESTRIÇÕES

8.2.1 CRESCENTE CONCORRÊNCIA DE INGREDIENTES ALTERNATIVOS NA PRODUÇÃO DE DOCES

8.2.2 NORMAS REGULAMENTARES RIGOROSAS PARA O CUMPRIMENTO DAS NORMAS DE QUALIDADE E SEGURANÇA DO CACAU

8.3 OPORTUNIDADES

8.3.1 CRESCENTE DEMANDA POR PRODUTOS VEGANOS E À BASE DE CACAU DE ORIGEM VEGETAL

8.3.2 INOVAÇÃO EM PRODUTOS ALIMENTÍCIOS FUNCIONAIS E FORTIFICADOS À BASE DE CACAU

8.3.3 CRESCIMENTO DA POPULARIDADE DE VARIEDADES DE CACAU DE ORIGEM ÚNICA E ESPECIAIS

DESAFIO 8.4

8.5 MUDANÇAS CLIMÁTICAS REDUZEM A PRODUÇÃO DE CACAU E AFETAM A QUALIDADE

8.5.1 ACESSO LIMITADO DOS AGRICULTORES A FERRAMENTAS E TREINAMENTO AGRÍCOLAS MODERNOS

9. MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO

9.1 VISÃO GERAL

9.2 CACAU EM PÓ E BOLO

9,3 MANTEIGA DE CACAU

9,4 GRÃOS DE CACAU

9,5 LICOR E PASTA DE CACAU

9,6 nibs de cacau

9.7 OUTROS

10 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR NATUREZA

10.1 VISÃO GERAL

10.2 CONVENCIONAL

10.3 ORGÂNICO

11 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO DE CACAU

11.1 VISÃO GERAL

11.2 CACAU FORASTERO

11.3 CACAU TRINITÁRIO

11,4 CACAU CRIOLLO

12. MERCADO DE CACAU DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO

12.1 VISÃO GERAL

12.2 INDIRETO

12.3 DIRETO

13 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR APLICAÇÃO

13.1 VISÃO GERAL

13.2 SUPLEMENTOS ALIMENTARES

13.3 ALIMENTOS E BEBIDAS

13.4 BEBIDA

13.5 PRODUTOS FARMACÊUTICOS

13.6 CUIDADOS PESSOAIS E COSMÉTICOS

14 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR REGIÃO

14.1 AMÉRICA DO NORTE

14.1.1 EUA

14.1.2 CANADÁ

14.1.3 MÉXICO

15 MERCADO DE CACAU DA AMÉRICA DO NORTE, PANORAMA DAS EMPRESAS

15.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

16 ANÁLISE SWOT

17 PERFIS DE EMPRESAS

17.1 GRUPO OLAM

17.1.1 PERFIL DA EMPRESA

17.1.2 DADOS FINANCEIROS RECENTES

17.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.1.4 PORTFÓLIO DE PRODUTOS

17.1.5 ATUALIZAÇÕES RECENTES

17.2 BARRY CALLEBAUT

17.2.1 PERFIL DA EMPRESA

17.2.2 ANÁLISE DE RECEITAS

17.2.3 ANÁLISE DAS AÇÕES DA EMPRESA

17.2.4 PORTFÓLIO DE PRODUTOS

17.2.5 DESENVOLVIMENTOS RECENTES

17.3 ECOM AGROINDUSTRIAL CORP. LIMITADA.

17.3.1 PERFIL DA EMPRESA

17.3.2 ANÁLISE DAS AÇÕES DA EMPRESA

17.3.3 PORTFÓLIO DE PRODUTOS

17.3.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

17,4 PUROS

17.4.1 PERFIL DA EMPRESA

17.4.2 ANÁLISE DAS AÇÕES DA EMPRESA

17.4.3 PORTFÓLIO DE PRODUTOS

17.4.4 DESENVOLVIMENTOS RECENTES

17.5 GUAN CHONG BERHAD (GCB)

17.5.1 PERFIL DA EMPRESA

17.5.2 ANÁLISE DAS AÇÕES DA EMPRESA

17.5.3 PORTFÓLIO DE PRODUTOS

17.5.4 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

17,6 JB CACAU

17.6.1 PERFIL DA EMPRESA

17.6.2 ANÁLISE DE RECEITAS

17.6.3 DESENVOLVIMENTOS RECENTES

17,7 ALTINMARKA

17.7.1 PERFIL DA EMPRESA

17.7.2 PORTFÓLIO DE PRODUTOS

17.7.3 ATUALIZAÇÕES RECENTES

17.8 EMPRESA DE CHOCOLATE BLOMMER

17.8.1 PERFIL DA EMPRESA

17.8.2 PORTFÓLIO DE PRODUTOS

17.8.3 DESENVOLVIMENTOS RECENTES

17.9 CARGILL, INCORPORATED.

17.9.1 PERFIL DA EMPRESA

17.9.2 PORTFÓLIO DE PRODUTOS

17.9.3 DESENVOLVIMENTOS RECENTES

17.1 COCOA HUB

17.10.1 PERFIL DA EMPRESA

17.10.2 PORTFÓLIO DE PRODUTOS

17.10.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

17.11 COCOA PROCESSING COMPANY LIMITED (CPC)

17.11.1 PERFIL DA EMPRESA

17.11.2 DADOS FINANCEIROS RECENTES

17.11.3 PORTFÓLIO DE PRODUTOS

17.11.4 ATUALIZAÇÕES RECENTES

17.12 COCOACRAFT

17.12.1 PERFIL DA EMPRESA

17.12.2 PORTFÓLIO DE PRODUTOS

17.12.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

17.13 DEPRAMA CACAU

17.13.1 PERFIL DA EMPRESA

17.13.2 PORTFÓLIO DE PRODUTOS

17.13.3 ATUALIZAÇÕES RECENTES

17.14 DUC D'O

17.14.1 PERFIL DA EMPRESA

17.14.2 PORTFÓLIO DE PRODUTOS

17.14.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

17.15 ECUAKAO GROUP LTD

17.15.1 PERFIL DA EMPRESA

17.15.2 PORTFÓLIO DE PRODUTOS

17.15.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

17.16 ICAM SPA

17.16.1 PERFIL DA EMPRESA

17.16.2 PORTFÓLIO DE PRODUTOS

17.16.3 ATUALIZAÇÕES RECENTES

17.17 INDCRE SA

17.17.1 PERFIL DA EMPRESA

17.17.2 PORTFÓLIO DE PRODUTOS

17.17.3 ATUALIZAÇÕES RECENTES

17.18 Indococaína

17.18.1 PERFIL DA EMPRESA

17.18.2 PORTFÓLIO DE PRODUTOS

17.18.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

17.19 JAYA SALIEM INDÚSTRIA

17.19.1 PERFIL DA EMPRESA

17.19.2 PORTFÓLIO DE PRODUTOS

17.19.3 DESENVOLVIMENTOS RECENTES

17.2 KOKOA KAMILI

17.20.1 PERFIL DA EMPRESA

17.20.2 PORTFÓLIO DE PRODUTOS

17.20.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

17.21 FÁBRICA DE CHOCOLATE MACOFA

17.21.1 PERFIL DA EMPRESA

17.21.2 PORTFÓLIO DE PRODUTOS

17.21.3 DESENVOLVIMENTOS RECENTES

17.22 MONER COCOA, SA

17.22.1 PERFIL DA EMPRESA

17.22.2 PORTFÓLIO DE PRODUTOS

17.22.3 ATUALIZAÇÕES RECENTES

17,23 NATRA

17.23.1 PERFIL DA EMPRESA

17.23.2 PORTFÓLIO DE PRODUTOS

17.23.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

17.24 NEOGRIC LIMITADA

17.24.1 PERFIL DA EMPRESA

17.24.2 PORTFÓLIO DE PRODUTOS

17.24.3 DESENVOLVIMENTOS RECENTES

17,25 PACARI

17.25.1 PERFIL DA EMPRESA

17.25.2 PORTFÓLIO DE PRODUTOS

17.25.3 ATUALIZAÇÕES RECENTES

17.26 PT ANDOW NGENSOWIDJAJA

17.26.1 PERFIL DA EMPRESA

17.26.2 PORTFÓLIO DE PRODUTOS

17.26.3 DESENVOLVIMENTOS/NOTÍCIAS RECENTES

17.27 PT GRANDE KAKAO INDONÉSIA

17.27.1 PERFIL DA EMPRESA

17.27.2 PORTFÓLIO DE PRODUTOS

17.27.3 DESENVOLVIMENTOS RECENTES

17.28 TOUTON SA

17.28.1 PERFIL DA EMPRESA

17.28.2 PORTFÓLIO DE PRODUTOS

17.28.3 DESENVOLVIMENTOS RECENTES

17.29 CACAU INCOMUM.

17.29.1 PERFIL DA EMPRESA

17.29.2 PORTFÓLIO DE PRODUTOS

17.29.3 ATUALIZAÇÕES RECENTES

18 QUESTIONÁRIO

19 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 ANÁLISE COMPARATIVA DE MARCAS

TABELA 2 FIGURA 2. VISÃO GERAL DA EMPRESA VS. MARCA

TABELA 3 NÚMERO DE PATENTES POR ANO

TABELA 4 NÚMERO DE PATENTES POR REGIÃO/PAÍS

TABELA 5 PRINCIPAIS SOLICITANTES DE PATENTES.

TABELA 6 COBERTURA REGULATÓRIA

TABELA 7 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 8 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (TONELADAS)

TABELA 9 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (PREÇO USD/KG)

TABELA 10 MANTEIGA DE CACAU DA AMÉRICA DO NORTE NO MERCADO DE CACAU, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 11 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR NATUREZA, 2025-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 12 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR NATUREZA, 2025-2032 (TONELADAS)

TABELA 13 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR NATUREZA, 2025-2032 (PREÇO USD/KG)

TABELA 14 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO DE CACAU, 2025-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 15 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO DE CACAU, 2025-2032 (TONELADAS)

TABELA 16 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO DE CACAU, 2025-2032 (PREÇO USD/KG)

TABELA 17 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2025-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 18 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2025-2032 (TONELADAS)

TABELA 19 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2025-2032 (PREÇO USD/KG)

TABELA 20 INGRESSOS INDIRETOS NO MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO, 2025-2032 (EM MILHARES DE USD)

TABELA 21 CANAL DE DISTRIBUIÇÃO OFFLINE NO MERCADO DE CACAU NA AMÉRICA DO NORTE, POR TIPO, 2025-2032 (EM MILHARES DE USD)

TABELA 22 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2025-2032 (EM MILHARES DE USD)

TABELA 23 MERCADO DE ALIMENTOS E BEBIDAS DA AMÉRICA DO NORTE EM CACAU, POR TIPO, 2025-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 24 PADARIAS DA AMÉRICA DO NORTE NO MERCADO DE CACAU, POR TIPO, 2025-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 25 MERCADO DE DOCES E CACAU DA AMÉRICA DO NORTE, POR TIPO, 2025-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 26 MERCADO DE CHOCOLATE EM CACAU NA AMÉRICA DO NORTE, POR TIPO, 2025-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 27 MERCADO DE CHOCOLATE EM CACAU NA AMÉRICA DO NORTE, POR CATEGORIA, 2025-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 28 MERCADO DE CHOCOLATE BRANCO EM CACAU NA AMÉRICA DO NORTE, POR TIPO, 2025-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 29 PRODUTOS LÁCTEOS DA AMÉRICA DO NORTE NO MERCADO DE CACAU, POR TIPO, 2025-2032 (EM MILHARES DE DÓLARES)

TABELA 30 MERCADO DE ALIMENTOS PROCESSADOS EM CACAU NA AMÉRICA DO NORTE, POR TIPO, 2025-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 31 BEBIDAS DA AMÉRICA DO NORTE NO MERCADO DE CACAU, POR TIPO, 2025-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 32 BEBIDAS À BASE DE LÁCTEOS NO MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO, 2025-2032 (EM MILHARES DE DÓLARES)

TABELA 33 MERCADO DE PRODUTOS DE CUIDADOS PESSOAIS E COSMÉTICOS NA AMÉRICA DO NORTE EM CACAU, POR TIPO, 2025-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 34 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2025-2032 (TONELADAS)

TABELA 35 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2025-2032 (PREÇO USD/KG)

TABELA 36 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 37 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR PAÍS, 2018-2032 (TONELADAS)

TABELA 38 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 39 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (TONELADAS)

TABELA 40 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2032 (PREÇO USD/KG)

TABELA 41 MANTEIGA DE CACAU NA AMÉRICA DO NORTE NO MERCADO DE CACAU, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 42 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR NATUREZA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 43 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR NATUREZA, 2018-2032 (TONELADAS)

TABELA 44 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR NATUREZA, 2018-2032 (PREÇO USD/KG)

TABELA 45 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO DE CACAU, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 46 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO DE CACAU, 2018-2032 (TONELADAS)

TABELA 47 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO DE CACAU, 2018-2032 (PREÇO USD/KG)

TABELA 48 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 49 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (TONELADAS)

TABELA 50 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (PREÇO USD/KG)

TABELA 51 INGRESSOS INDIRETOS NO MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 52 CANAL DE DISTRIBUIÇÃO OFFLINE NO MERCADO DE CACAU NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 53 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 54 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (TONELADAS)

TABELA 55 MERCADO DE CACAU DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2032 (PREÇO USD/KG)

TABELA 56 MERCADO DE ALIMENTOS E BEBIDAS DA AMÉRICA DO NORTE EM CACAU, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 57 PADARIAS DA AMÉRICA DO NORTE NO MERCADO DE CACAU, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 58 MERCADO DE DOCES E CACAU DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 59 MERCADO DE CHOCOLATE EM CACAU NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 60 MERCADO DE CHOCOLATE EM CACAU NA AMÉRICA DO NORTE, POR CATEGORIA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 61 MERCADO DE CHOCOLATE BRANCO EM CACAU NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 62 PRODUTOS LÁCTEOS DA AMÉRICA DO NORTE NO MERCADO DE CACAU, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 63 MERCADO DE ALIMENTOS PROCESSADOS EM CACAU NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 64 MERCADO DE BEBIDAS À BASE DE CACAU NA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 65 BEBIDAS À BASE DE LÁCTEOS NO MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES)

TABELA 66 MERCADO DE PRODUTOS DE CUIDADOS PESSOAIS E COSMÉTICOS NA AMÉRICA DO NORTE EM CACAU, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 67 MERCADO DE CACAU DOS EUA, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 68 MERCADO DE CACAU DOS EUA, POR TIPO DE PRODUTO, 2018-2032 (TONELADAS)

TABELA 69 MERCADO DE CACAU DOS EUA, POR TIPO DE PRODUTO, 2018-2032 (PREÇO USD/KG)

TABELA 70 MANTEIGA DE CACAU DOS EUA NO MERCADO DE CACAU, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 71 MERCADO DE CACAU DOS EUA, POR NATUREZA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 72 MERCADO DE CACAU DOS EUA, POR NATUREZA, 2018-2032 (TONELADAS)

TABELA 73 MERCADO DE CACAU DOS EUA, POR NATUREZA, 2018-2032 (PREÇO USD/KG)

TABELA 74 MERCADO DE CACAU DOS EUA, POR TIPO DE CACAU, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 75 MERCADO DE CACAU DOS EUA, POR TIPO DE CACAU, 2018-2032 (TONELADAS)

TABELA 76 MERCADO DE CACAU DOS EUA, POR TIPO DE CACAU, 2018-2032 (PREÇO USD/KG)

TABELA 77 MERCADO DE CACAU DOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 78 MERCADO DE CACAU DOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (TONELADAS)

TABELA 79 MERCADO DE CACAU DOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (PREÇO USD/KG)

TABELA 80 INGRESSOS INDIRETOS DOS EUA NO MERCADO DE CACAU, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 81 CANAL DE DISTRIBUIÇÃO OFFLINE NOS EUA NO MERCADO DE CACAU, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 82 MERCADO DE CACAU DOS EUA, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 83 MERCADO DE CACAU DOS EUA, POR APLICAÇÃO, 2018-2032 (TONELADAS)

TABELA 84 MERCADO DE CACAU DOS EUA, POR APLICAÇÃO, 2018-2032 (PREÇO USD/KG)

TABELA 85 MERCADO DE ALIMENTOS E BEBIDAS NOS EUA EM CACAU, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 86 PADARIAS DOS EUA NO MERCADO DE CACAU, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 87 MERCADO DE DOCES E CACAU DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 88 MERCADO DE CHOCOLATE E CACAU DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 89 MERCADO DE CHOCOLATE E CACAU DOS EUA, POR CATEGORIA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 90 MERCADO DE CHOCOLATE BRANCO E CACAU DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 91 PRODUTOS LÁCTEOS DOS EUA NO MERCADO DE CACAU, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES)

TABELA 92 ALIMENTOS PROCESSADOS NO MERCADO DE CACAU DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 93 MERCADO DE BEBIDAS NOS EUA COM CACAU, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 94 BEBIDAS À BASE DE LÁCTEOS NO MERCADO DE CACAU DOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES)

TABELA 95 MERCADO DE PRODUTOS DE CUIDADOS PESSOAIS E COSMÉTICOS NOS EUA, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 96 MERCADO DE CACAU DO CANADÁ, POR TIPO DE PRODUTO, 2018-2032 (MILHARES DE USD)

TABELA 97 MERCADO DE CACAU DO CANADÁ, POR TIPO DE PRODUTO, 2018-2032 (TONELADAS)

TABELA 98 MERCADO DE CACAU DO CANADÁ, POR TIPO DE PRODUTO, 2018-2032 (PREÇO USD/KG)

TABELA 99 MANTEIGA DE CACAU DO CANADÁ NO MERCADO DE CACAU, POR TIPO DE PRODUTO, 2018-2032 (MILHARES DE USD)

TABELA 100 MERCADO DE CACAU DO CANADÁ, POR NATUREZA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 101 MERCADO DE CACAU DO CANADÁ, POR NATUREZA, 2018-2032 (TONELADAS)

TABELA 102 MERCADO DE CACAU DO CANADÁ, POR NATUREZA, 2018-2032 (PREÇO USD/KG)

TABELA 103 MERCADO DE CACAU DO CANADÁ, POR TIPO DE CACAU, 2018-2032 (MILHARES DE USD)

TABELA 104 MERCADO DE CACAU DO CANADÁ, POR TIPO DE CACAU, 2018-2032 (TONELADAS)

TABELA 105 MERCADO DE CACAU DO CANADÁ, POR TIPO DE CACAU, 2018-2032 (PREÇO USD/KG)

TABELA 106 MERCADO DE CACAU DO CANADÁ, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 107 MERCADO DE CACAU DO CANADÁ, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (TONELADAS)

TABELA 108 MERCADO DE CACAU DO CANADÁ, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (PREÇO USD/KG)

TABELA 109 PARTICIPAÇÃO INDIRETA DO CANADÁ NO MERCADO DE CACAU, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 110 CANAL DE DISTRIBUIÇÃO OFFLINE DO MERCADO DE CACAU NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 111 MERCADO DE CACAU DO CANADÁ, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 112 MERCADO DE CACAU DO CANADÁ, POR APLICAÇÃO, 2018-2032 (TONELADAS)

TABELA 113 MERCADO DE CACAU DO CANADÁ, POR APLICAÇÃO, 2018-2032 (PREÇO USD/KG)

TABELA 114 MERCADO DE ALIMENTOS E BEBIDAS NO CANADÁ EM CACAU, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 115 PADARIAS DO CANADÁ NO MERCADO DE CACAU, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 116 MERCADO DE DOCES E CACAU DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 117 MERCADO DE CHOCOLATE E CACAU DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 118 MERCADO DE CHOCOLATE E CACAU DO CANADÁ, POR CATEGORIA, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 119 MERCADO DE CHOCOLATE BRANCO E CACAU DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 120 PRODUTOS LÁCTEOS DO CANADÁ NO MERCADO DE CACAU, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 121 MERCADO DE ALIMENTOS PROCESSADOS NO CANADÁ EM BASE DE CACAU, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 122 MERCADO DE BEBIDAS DO CANADÁ EM CACAU, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 123 BEBIDAS LÁCTEAS NO MERCADO DE CACAU DO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 124 MERCADO DE PRODUTOS DE CUIDADOS PESSOAIS E COSMÉTICOS NO CANADÁ, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 125 MERCADO DE CACAU DO MÉXICO, POR TIPO DE PRODUTO, 2018-2032 (EM MILHARES DE USD)

TABELA 126 MERCADO DE CACAU DO MÉXICO, POR TIPO DE PRODUTO, 2018-2032 (TONELADAS)

TABELA 127 MERCADO DE CACAU DO MÉXICO, POR TIPO DE PRODUTO, 2018-2032 (PREÇO USD/KG)

TABELA 128 MANTEIGA DE CACAU MEXICANA NO MERCADO DE CACAU, POR TIPO DE PRODUTO, 2018-2032 (MILHARES DE USD)

TABELA 129 MERCADO DE CACAU DO MÉXICO, POR NATUREZA, 2018-2032 (EM MILHARES DE USD)

TABELA 130 MERCADO DE CACAU DO MÉXICO, POR NATUREZA, 2018-2032 (TONELADAS)

TABELA 131 MERCADO DE CACAU DO MÉXICO, POR NATUREZA, 2018-2032 (PREÇO USD/KG)

TABELA 132 MERCADO DE CACAU DO MÉXICO, POR TIPO DE CACAU, 2018-2032 (MILHARES DE USD)

TABELA 133 MERCADO DE CACAU DO MÉXICO, POR TIPO DE CACAU, 2018-2032 (TONELADAS)

TABELA 134 MERCADO DE CACAU DO MÉXICO, POR TIPO DE CACAU, 2018-2032 (PREÇO USD/KG)

TABELA 135 MERCADO DE CACAU DO MÉXICO, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 136 MERCADO DE CACAU DO MÉXICO, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (TONELADAS)

TABELA 137 MERCADO DE CACAU DO MÉXICO, POR CANAL DE DISTRIBUIÇÃO, 2018-2032 (PREÇO USD/KG)

TABELA 138 PARTICIPAÇÃO INDIRETA DO MÉXICO NO MERCADO DE CACAU, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 139 CANAL DE DISTRIBUIÇÃO OFFLINE DO MERCADO DE CACAU NO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 140 MERCADO DE CACAU DO MÉXICO, POR APLICAÇÃO, 2018-2032 (EM MILHARES DE USD)

TABELA 141 MERCADO DE CACAU DO MÉXICO, POR APLICAÇÃO, 2018-2032 (TONELADAS)

TABELA 142 MERCADO DE CACAU DO MÉXICO, POR APLICAÇÃO, 2018-2032 (PREÇO USD/KG)

TABELA 143 MERCADO DE ALIMENTOS E BEBIDAS NO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 144 PADARIAS NO MERCADO DE CACAU NO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 145 MERCADO DE DOCES E CACAU DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 146 CHOCOLATE MEXICANO NO MERCADO DE CACAU, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 147 CHOCOLATE MEXICANO NO MERCADO DE CACAU, POR CATEGORIA, 2018-2032 (MILHARES DE USD)

TABELA 148 CHOCOLATE BRANCO MEXICANO NO MERCADO DE CACAU, POR TIPO, 2018-2032 (MILHARES DE USD)

TABELA 149 PRODUTOS LÁCTEOS MEXICANOS NO MERCADO DE CACAU, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 150 ALIMENTOS PROCESSADOS NO MERCADO DE CACAU DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 151 MERCADO DE BEBIDAS NO CACAU DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 152 BEBIDAS LÁCTEAS NO MERCADO DE CACAU DO MÉXICO, POR TIPO, 2018-2032 (EM MILHARES DE USD)

TABELA 153 MERCADO MEXICANO DE PRODUTOS DE CUIDADOS PESSOAIS E COSMÉTICOS À BASE DE CACAU, POR TIPO, 2018-2032 (EM MILHARES DE USD)

Lista de Figura

FIGURA 1 MERCADO DE CACAU DA AMÉRICA DO NORTE

FIGURA 2 MERCADO DE CACAU DA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE CACAU DA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE CACAU DA AMÉRICA DO NORTE: ANÁLISE REGIONAL DO MERCADO

FIGURA 5 MERCADO DE CACAU NA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DE EMPRESAS

FIGURA 6 MERCADO DE CACAU DA AMÉRICA DO NORTE: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE CACAU DA AMÉRICA DO NORTE: DADOS DEMOGRÁFICOS DAS ENTREVISTAS

FIGURA 8 MERCADO DE CACAU DA AMÉRICA DO NORTE: GRADE DE POSIÇÃO DE MERCADO DA DBMR

FIGURA 9 MERCADO DE CACAU DA AMÉRICA DO NORTE: ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES

FIGURA 10 MERCADO DE CACAU DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 11: A EUROPA DEVERÁ DOMINAR O MERCADO DE CACAU DA AMÉRICA DO NORTE E APRESENTAR A MAIOR TAXA DE CRESCIMENTO COMERCIAL NO PERÍODO DE PREVISÃO.

FIGURA 12 RESUMO EXECUTIVO

FIGURA 13 SEIS SEGMENTOS COMPÕEM O MERCADO DE CACAU DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO (2024)

FIGURA 14 DECISÕES ESTRATÉGICAS

FIGURA 15: A crescente demanda por chocolates e produtos de confeitaria deverá impulsionar o mercado de cacau na América do Norte no período de previsão (2025-2032).

FIGURA 16. O segmento de cacau em pó e bolo deverá representar a maior participação no mercado de cacau da América do Norte em 2025 e 2032.

FIGURA 17 CENÁRIO DE IMPORTAÇÃO E EXPORTAÇÃO (EM MILHARES DE DÓLARES AMERICANOS)

FIGURA 18 MERCADO DE CACAU DA AMÉRICA DO NORTE, 2022-2032, PREÇO MÉDIO DE VENDA (USD/KG)

FIGURA 19 ANÁLISE DE PRODUÇÃO E CONSUMO

FIGURA 20 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

FIGURA 21 CÓDIGO IPC VERSUS NÚMERO DE PATENTES

FIGURA 22 NÚMERO DE PATENTES POR ANO

FIGURA 23 NÚMERO DE PATENTES POR REGIÃO/PAÍS

FIGURA 24 PRINCIPAIS SOLICITANTES DE PATENTES.

FIGURA 25: FATORES MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE CACAU DA AMÉRICA DO NORTE

FIGURA 26 MERCADO DE CACAU DA AMÉRICA DO NORTE: POR TIPO DE PRODUTO, 2024

FIGURA 27 MERCADO DE CACAU DA AMÉRICA DO NORTE: POR NATUREZA, 2024

FIGURA 28 MERCADO DE CACAU DA AMÉRICA DO NORTE: POR TIPO DE CACAU, 2024

FIGURA 29 MERCADO DE CACAU DA AMÉRICA DO NORTE: POR CANAL DE DISTRIBUIÇÃO, 2024

FIGURA 30 MERCADO DE CACAU DA AMÉRICA DO NORTE: POR APLICAÇÃO, 2024

FIGURA 31 MERCADO DE CACAU DA AMÉRICA DO NORTE: PANORAMA (2024)

FIGURA 32 MERCADO DE CACAU DA AMÉRICA DO NORTE: PARTICIPAÇÃO DAS EMPRESAS EM 2024 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.