North America Electrical Steel Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

4.22 Billion

USD

6.94 Billion

2024

2032

USD

4.22 Billion

USD

6.94 Billion

2024

2032

| 2025 –2032 | |

| USD 4.22 Billion | |

| USD 6.94 Billion | |

| % | |

|

Mercado de aço elétrico da América do Norte, por tipo (aço elétrico de grão não orientado e aço elétrico de grão orientado), espessura (0,23 mm, 0,27 mm, 0,30 mm, 0,35 mm, 0,5 mm, 0,65 mm e outros), perdas no núcleo (menos de 0,9 W/KG, 0,90 W/KG a 0,99 W/KG, 1,00 W/KG a 1,29 W/KG, 1,30 W/KG a 1,39 W/KG e acima de 1,39 W/KG), densidade de fluxo (acima de 1,76 Tesla, 1,73 Tesla a 1,76 Tesla, 1,69 Tesla a 1,73 Tesla, 1,65 Tesla a 1,69 Tesla, menos de 1,65 Tesla), aplicação (motores, transformadores, geradores de energia, Indutores, reatores elétricos, baterias, conversores, reatores de derivação, núcleos enrolados e outros), usuário final (energia e potência, engenharia, automotivo, construção civil, eletrodomésticos e outros) - Tendências e previsões do setor até 2032.

Tamanho do mercado de aço elétrico

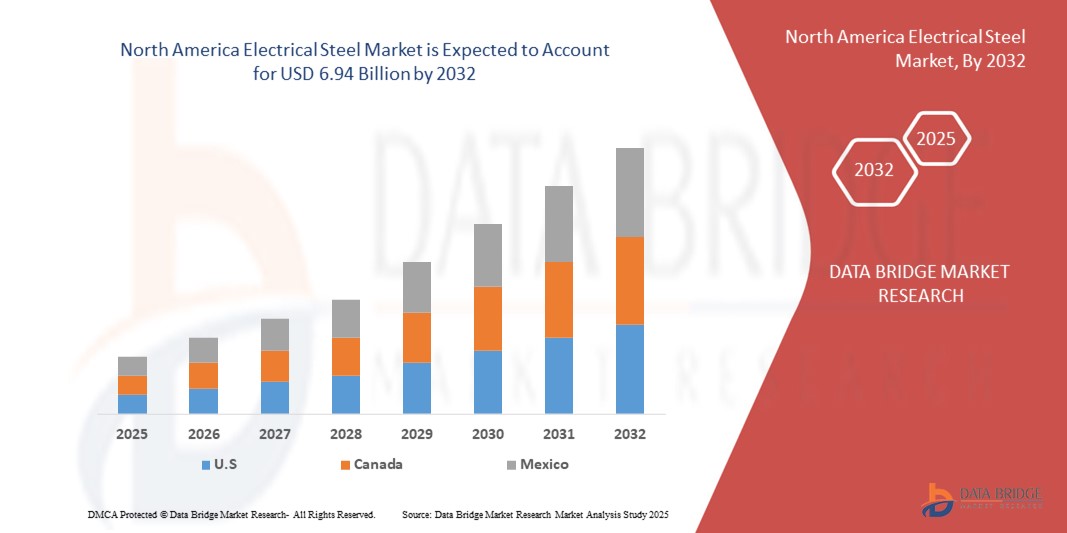

- O tamanho do mercado de aço elétrico da América do Norte foi avaliado em US$ 4,22 bilhões em 2024 e deve atingir US$ 6,94 bilhões até 2032 , com um CAGR de 6,4% durante o período previsto.

- O crescimento do mercado é impulsionado principalmente pela crescente demanda por equipamentos elétricos com eficiência energética, avanços na produção de veículos elétricos (VE) e expansão da infraestrutura de energia renovável

- Além disso, o foco crescente na redução de perdas no núcleo de transformadores e motores, juntamente com os avanços tecnológicos na fabricação de aço elétrico, está acelerando a adoção do mercado em vários setores.

Análise de Mercado de Aço Elétrico

- O aço elétrico, conhecido por sua alta permeabilidade magnética e baixas perdas no núcleo, é um material crítico usado na produção de motores, transformadores e geradores de energia, proporcionando eficiência energética e desempenho em sistemas elétricos.

- A crescente demanda por aço elétrico é alimentada pela rápida expansão do setor automotivo, especialmente em veículos elétricos, e pela crescente implantação de fontes de energia renováveis, como a energia eólica e solar.

- O Canadá dominou o mercado de aço elétrico da América do Norte com a maior participação na receita de 45,12% em 2024, impulsionado por seu robusto setor de energia e eletricidade, investimentos significativos em energia renovável e uma base de fabricação bem estabelecida

- Espera-se que os EUA sejam o país com crescimento mais rápido no mercado de aço elétrico da América do Norte durante o período previsto, impulsionado pela crescente adoção de veículos elétricos, incentivos governamentais para energia limpa e inovações em aplicações de aço elétrico.

- O segmento de aço elétrico não orientado a grãos dominou a maior participação de receita de mercado de 56,49% em 2023, impulsionado por suas aplicações versáteis em motores elétricos, geradores e eletrodomésticos, especialmente nos EUA, onde a demanda por veículos elétricos (VEs) e dispositivos de eficiência energética está aumentando

Escopo do Relatório e Segmentação do Mercado de Aço Elétrico

|

Atributos |

Principais insights do mercado de aço elétrico |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

Europa

Ásia-Pacífico

Oriente Médio e África

Ámérica do Sul

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análise de importação e exportação, visão geral da capacidade de produção, análise de consumo de produção, análise de tendência de preço, cenário de mudança climática, análise da cadeia de suprimentos, análise da cadeia de valor, visão geral de matéria-prima/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de aço elétrico

“Aumento da integração de materiais avançados e tecnologias de fabricação”

- O mercado de aço elétrico da América do Norte está vivenciando uma tendência significativa em direção à integração de materiais avançados e tecnologias de fabricação inovadoras

- Esses avanços, como formulações de ligas aprimoradas e técnicas de processamento aprimoradas, como fundição de placas finas e recozimento contínuo, otimizam as propriedades magnéticas, incluindo alta permeabilidade e baixas perdas no núcleo.

- Soluções avançadas de aço elétrico permitem uma conversão de energia mais eficiente, reduzindo perdas de energia em aplicações como transformadores e motores elétricos.

- Por exemplo, os fabricantes estão a desenvolver aço elétrico não orientado de grão (NGOES) de alta qualidade com propriedades magnéticas superiores para satisfazer as exigências dos motores de veículos elétricos (VE) de alto desempenho e dos sistemas de energia renovável.

- Esta tendência aumenta a eficiência e a sustentabilidade das aplicações de aço elétrico, tornando-as cada vez mais atraentes para indústrias como a automotiva e a de energia.

- Novos revestimentos e vernizes isolantes com propriedades térmicas e elétricas aprimoradas estão sendo desenvolvidos para reduzir ainda mais as perdas no núcleo e melhorar o desempenho das laminações de aço elétrico

Dinâmica do Mercado de Aço Elétrico

Motorista

“Crescente demanda por veículos elétricos e infraestrutura de energia renovável”

- A crescente demanda do consumidor e da indústria por veículos elétricos (VEs) e fontes de energia renováveis, como a energia eólica e solar, é um grande impulsionador do mercado de aço elétrico da América do Norte

- O aço elétrico é essencial para a fabricação de transformadores, motores e geradores com eficiência energética, que são componentes essenciais em veículos elétricos e sistemas de energia renovável.

- Os mandatos governamentais, particularmente no Canadá e nos EUA, que promovem a eficiência energética e soluções de energia sustentável, estão acelerando a adoção de aço elétrico

- A proliferação de tecnologias de redes inteligentes e a modernização da infraestrutura elétrica na América do Norte apoiam ainda mais a expansão das aplicações de aço elétrico, permitindo a distribuição e transmissão eficientes de energia.

- As montadoras e as empresas de energia estão cada vez mais incorporando aço elétrico de alto desempenho, como NGOES, para atender aos rigorosos padrões de eficiência e melhorar o desempenho do sistema

- O Canadá domina o mercado devido à sua liderança na adoção de energia renovável e no desenvolvimento de infraestrutura, enquanto os EUA são o país com crescimento mais rápido, impulsionados pela produção robusta de veículos elétricos e pelos avanços na geração de energia.

Restrição/Desafio

“Altos custos de produção e volatilidade da cadeia de suprimentos”

- O investimento inicial significativo necessário para a produção de aço elétrico de alta qualidade, incluindo equipamentos avançados de fabricação e matérias-primas como o ferrossilício, representa uma barreira ao crescimento do mercado, especialmente em regiões sensíveis a custos.

- A complexidade da produção de aço elétrico de calibre fino com propriedades magnéticas precisas aumenta os custos de produção, o que pode impedir a adoção em algumas aplicações

- Interrupções na cadeia de abastecimento, como flutuações na disponibilidade e nos preços das matérias-primas, complicam ainda mais a produção e impactam a estabilidade do mercado

- Além disso, as preocupações com as regulamentações ambientais e a conformidade com os padrões de sustentabilidade aumentam a complexidade dos processos de fabricação, aumentando os custos operacionais

- Esses fatores podem limitar a expansão do mercado, especialmente em aplicações emergentes onde a sensibilidade aos custos é uma preocupação significativa.

- Apesar destes desafios, os avanços contínuos na eficiência de fabricação e nos métodos de reciclagem estão ajudando a mitigar algumas dessas restrições, alinhando-se com o foco da América do Norte na sustentabilidade.

Escopo do mercado de aço elétrico

O mercado é segmentado com base no tipo, espessura, perdas no núcleo, densidade de fluxo, aplicação e usuário final.

- Por tipo

Com base no tipo, o mercado de aço elétrico da América do Norte é segmentado em Aço Elétrico Não Orientado para Grãos (NGOES) e Aço Elétrico Não Orientado para Grãos (GOES). O segmento de Aço Elétrico Não Orientado para Grãos dominou a maior fatia de mercado, com 56,49% da receita em 2023, impulsionado por suas aplicações versáteis em motores elétricos, geradores e eletrodomésticos, especialmente nos EUA, onde a demanda por veículos elétricos (VEs) e dispositivos com eficiência energética está em alta. Suas propriedades magnéticas isotrópicas o tornam ideal para máquinas rotativas, aumentando a eficiência e o desempenho.

Espera-se que o segmento de Aço Elétrico de Grão Orientado apresente a maior taxa de crescimento, de 6,7%, entre 2025 e 2032, impulsionado pela crescente demanda por transformadores de alta eficiência energética em redes de distribuição de energia. Avanços tecnológicos em Aço Elétrico de Grão Orientado, como propriedades magnéticas aprimoradas e perdas reduzidas no núcleo, impulsionam ainda mais sua adoção em aplicações de alto desempenho, como grandes transformadores e geradores.

- Por espessura

Com base na espessura, o mercado de aço elétrico da América do Norte é segmentado em 0,23 mm, 0,27 mm, 0,30 mm, 0,35 mm, 0,5 mm, 0,65 mm e outros. Espera-se que o segmento de 0,23 mm domine o mercado, com uma participação de 42,52% em 2024, devido ao seu amplo uso em pequenos transformadores, motores e eletrodomésticos, como geladeiras e condicionadores de ar, onde a eficiência superior na redução de perdas no núcleo é crucial.

Espera-se que o segmento de 0,30 MM experimente a taxa de crescimento mais rápida de 7,2% entre 2025 e 2032, impulsionado pela crescente demanda na indústria automotiva, especialmente por motores de veículos elétricos, onde essa espessura oferece um equilíbrio entre desempenho magnético e resistência mecânica.

- Por perdas essenciais

Com base nas perdas no núcleo, o mercado de aço elétrico da América do Norte é segmentado em: Menos de 0,9 W/KG, 0,90 W/KG a 0,99 W/KG, 1,00 W/KG a 1,29 W/KG, 1,30 W/KG a 1,39 W/KG e Acima de 1,39 W/KG. Espera-se que o segmento Menos de 0,9 W/KG detenha a maior participação de mercado, de 43,14%, em 2024, visto que o aço elétrico com baixas perdas no núcleo é essencial para aplicações de alta eficiência, como transformadores e motores de veículos elétricos, em linha com o foco da região em eficiência energética e sustentabilidade.

O segmento de 0,90 W/KG a 0,99 W/KG deverá crescer rapidamente de 2025 a 2032, impulsionado por seu uso em motores e geradores de alto desempenho e baixo custo, principalmente no setor de energia renovável do Canadá, onde materiais de eficiência energética estão em alta demanda.

- Por densidade de fluxo

Com base na densidade de fluxo, o mercado de aço elétrico da América do Norte é segmentado em: Acima de 1,76 Tesla, 1,73 Tesla a 1,76 Tesla, 1,69 Tesla a 1,73 Tesla, 1,65 Tesla a 1,69 Tesla e Menos de 1,65 Tesla. Espera-se que o segmento Acima de 1,76 Tesla domine o mercado, com uma participação de mercado de 605,04% em 2024, impulsionado por seu papel crítico nas indústrias de geração de energia, particularmente nos EUA, onde materiais de alta densidade de fluxo são usados em transformadores e geradores avançados para apoiar a modernização da rede elétrica.

Espera-se que o segmento de 1,73 Tesla a 1,76 Tesla testemunhe um crescimento significativo de 2025 a 2032, pois atende à crescente demanda por aço elétrico eficiente em motores EV e aplicações de energia renovável, onde o alto desempenho magnético é essencial.

- Por aplicação

Com base na aplicação, o mercado de aço elétrico da América do Norte é segmentado em motores, transformadores, geradores de energia, indutores, reatores elétricos, baterias, conversores, reatores de derivação, núcleos enrolados e outros. O segmento de motores detinha a maior participação de mercado, com 245,23% em 2023, impulsionado pela crescente adoção de veículos elétricos e automação industrial, especialmente nos EUA, onde o aço elétrico aumenta a eficiência dos motores, minimizando as perdas de energia.

Espera-se que o segmento de transformadores cresça na taxa mais rápida de 7,1% entre 2025 e 2032, impulsionado pelo aumento dos investimentos em modernização da rede e projetos de energia renovável, especialmente no Canadá, onde transformadores de alta eficiência são essenciais para integrar energia eólica, solar e hidrelétrica.

- Por usuário final

Com base no usuário final, o mercado de aço elétrico da América do Norte é segmentado em Energia e Energia, Engenharia, Automotivo, Construção Civil, Eletrodomésticos e Outros. O segmento de Energia e Energia dominou, com uma participação de mercado de 35% em 2023, impulsionado pelo amplo uso de aço elétrico em transformadores e geradores para geração e distribuição de energia, particularmente no setor de energia renovável do Canadá.

Espera-se que o segmento automotivo testemunhe a maior taxa de crescimento de 7,9% entre 2025 e 2032, impulsionado pela crescente produção de veículos elétricos nos EUA, onde o aço elétrico é essencial para motores de alta eficiência e outros componentes eletrificados, alinhando-se ao impulso da região para a mobilidade sustentável.

Análise regional do mercado de aço elétrico

- O Canadá dominou o mercado de aço elétrico da América do Norte com a maior participação na receita de 45,12% em 2024, impulsionado por seu robusto setor de energia e eletricidade, investimentos significativos em energia renovável e uma base de fabricação bem estabelecida

- Espera-se que os EUA sejam o país com crescimento mais rápido no mercado de aço elétrico da América do Norte durante o período previsto, impulsionado pela crescente adoção de veículos elétricos, incentivos governamentais para energia limpa e inovações em aplicações de aço elétrico.

Visão do mercado de aço elétrico dos EUA

Os EUA são o país com crescimento mais rápido no mercado de aço elétrico da América do Norte, impulsionado pela forte demanda no setor automotivo, especialmente por motores elétricos, e pelos crescentes investimentos em infraestrutura de energia renovável. A tendência de eficiência energética e o aumento das regulamentações que promovem materiais sustentáveis impulsionam ainda mais a expansão do mercado. O uso crescente de aço elétrico pelas montadoras em motores de alto desempenho complementa as vendas de peças de reposição, criando um ecossistema de produtos diversificado .

Visão geral do mercado de aço elétrico do Canadá

O Canadá dominou o mercado de aço elétrico na América do Norte, com a maior participação na receita, de 78,9%, em 2024, impulsionado por seu avançado setor de energia e eletricidade e pela crescente adoção de aço elétrico em transformadores e motores. O foco na modernização de infraestruturas elétricas obsoletas e a crescente demanda por soluções de eficiência energética incentivam o crescimento do mercado. Fortes iniciativas nacionais de produção e governo que promovem energia limpa aumentam ainda mais a penetração no mercado .

Participação no mercado de aço elétrico

A indústria do aço elétrico é liderada principalmente por empresas bem estabelecidas, incluindo:

- ArcelorMittal (Luxemburgo)

- Cleveland-Cliffs Inc. (EUA)

- Nippon Steel Corporation (Japão)

- POSCO (Coreia do Sul)

- Voestalpine AG (Áustria)

- Thyssenkrupp AG (Alemanha)

- JFE Steel Corporation (Japão)

- United States Steel Corporation (EUA)

- Aperam (Luxemburgo)

- Baosteel Group Corporation (China)

- Tata Steel (Índia)

- AK Steel (EUA)

- Grupo NLMK (Rússia)

- Autoridade de Aço da Índia Limitada (Índia)

- Cogent Power Limited (Reino Unido)

Quais são os desenvolvimentos recentes no mercado de aço elétrico na América do Norte?

- Em abril de 2024, a ArcelorMittal revelou planos para construir uma unidade de manufatura avançada de US$ 1,2 bilhão em Calvert, Alabama, dedicada à produção anual de 150.000 toneladas métricas de aço elétrico não orientado a grãos (NOES). Este aço especial é vital para motores de veículos elétricos (VE), geradores e sistemas de energia renovável. A iniciativa aborda uma lacuna crítica na cadeia de suprimentos dos EUA, reduzindo a dependência de importações e apoiando as metas de zero emissões líquidas do governo Biden. Apoiado pelo Departamento de Energia dos EUA, o projeto recebeu US$ 280,5 milhões em créditos fiscais de investimento no âmbito do programa 48C da Lei de Redução da Inflação, reconhecendo o aço elétrico como um material essencial para tecnologias de energia limpa.

- Em dezembro de 2023, a Nippon Steel Corporation, por meio de sua subsidiária NIPPON STEEL NORTH AMERICA, INC., anunciou a aquisição da United States Steel Corporation (US Steel) por US$ 14,9 bilhões, marcando uma das maiores aquisições estrangeiras da história da indústria manufatureira dos EUA. O acordo, finalizado em junho de 2025, posiciona a Nippon Steel como um player dominante no mercado siderúrgico da América do Norte, particularmente na produção de aço elétrico — um material essencial para motores de veículos elétricos, transformadores e sistemas de energia renovável.

- Em outubro de 2023, a United States Steel Corporation (US Steel) inaugurou uma nova linha de produção de aço elétrico não orientado a grãos (NGO) em sua unidade de Big River Steel em Osceola, Arkansas. Com capacidade anual de 200.000 toneladas métricas, esta linha é a maior do gênero nos EUA, superando outros produtores nacionais em volume. A unidade utiliza até 90% de sucata de aço reciclada, reduzindo as emissões de carbono em 70 a 80% em comparação com os métodos tradicionais. A linha produz InduX™, um tipo de aço essencial para motores de veículos elétricos, geradores e sistemas de energia renovável, reforçando o papel da US Steel no avanço da infraestrutura de energia limpa.

- Em maio de 2023, a JFE Shoji Power Canada, uma divisão da JFE Holdings, anunciou uma importante iniciativa de expansão em colaboração com parceiros estratégicos para atender à crescente demanda por componentes de aço elétrico utilizados em transformadores de energia e distribuição. A empresa comprometeu-se a investir significativamente em novas máquinas e no desenvolvimento de mão de obra, com o objetivo de aumentar a capacidade de produção em pelo menos 40% para núcleos de transformadores de distribuição e mais que dobrar para núcleos de transformadores de grande porte até o final de 2023. Essa iniciativa apoia o rápido crescimento da infraestrutura de energia limpa na América do Norte, incluindo iniciativas de modernização da rede e eletrificação.

- Em janeiro de 2023, a Cleveland-Cliffs Inc. lançou a linha de produtos MOTOR-MAX® — aços elétricos não orientados de alta frequência (HF NOES) projetados para motores de tração de veículos elétricos (VEs), geradores e outros equipamentos rotativos. Esses aços são otimizados para baixa perda no núcleo e alta eficiência energética em frequências acima de 60 Hz, tornando-os ideais para veículos elétricos e sistemas de energia renovável. Como única produtora americana de aços elétricos de qualidade automotiva, a Cleveland-Cliffs projetou o MOTOR-MAX para apoiar a fabricação nacional, reduzir os riscos da cadeia de suprimentos e as emissões de gases de efeito estufa por meio da produção em forno elétrico a arco (FEA) com materiais reciclados.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL DO MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2 SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS COBERTOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 MODELO DE VALIDAÇÃO DE DADOS TRIPÉ DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRINCIPAIS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 GRADE DE POSIÇÃO DE MERCADO DBMR

2.9 GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

2.1 ANÁLISE DA PARTICIPAÇÃO DO FORNECEDOR

2.11 FONTES SECUNDÁRIAS

2.12 PREMISSAS

3 RESUMO EXECUTIVO

4 INSIGHTS PREMIUM

4.1 ANÁLISE PESTLE

4.1.1 FATORES POLÍTICOS:

4.1.2 FATORES ECONÔMICOS:

4.1.3 FATORES SOCIAIS:

4.1.4 FATORES TECNOLÓGICOS:

4.1.5 FATORES LEGAIS:

4.1.6 FATORES AMBIENTAIS:

4.2 AS CINCO FORÇAS DE PORTER

4.2.1 AMEAÇA DE NOVOS ENTRADANTES (BAIXA)

4.2.2 AMEAÇA DE SUBSTITUTOS (MODERADA)

4.2.3 PODER DE BARGANHA DOS COMPRADORES (ALTO)

4.2.4 PODER DE BARGANHA DOS FORNECEDORES (MODERADO)

4.2.5 RIVALIDADE COMPETITIVA (ALTA)

4.3 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

4.4 AVANÇO TECNOLÓGICO DOS FABRICANTES

4.4.1 CLASSES DE ALTA PERMEABILIDADE:

4.4.2 LIGAS NANO-CRISTALINAS E AMORFAS:

4.4.3 TECNOLOGIA DE SCRIBING A LASER:

4.4.4 TÉCNICAS AVANÇADAS DE REVESTIMENTO:

4.4.5 IMPRESSÃO 3D E FABRICAÇÃO ADITIVA:

4.4.6 TECNOLOGIA DIGITAL TWIN:

4.4.7 IA E APRENDIZAGEM DE MÁQUINA NO CONTROLE DE QUALIDADE:

4.4.8 PROCESSOS DE RECICLAGEM MELHORADOS:

4.5 COBERTURA DE PRODUÇÃO DE MATÉRIA-PRIMA

5 COBERTURA REGULAMENTAR

6 VISÃO GERAL DO MERCADO

6.1 MOTORISTAS

6.1.1 AUMENTO DA PROCURA POR FONTES DE ENERGIA SUSTENTÁVEIS, COMO A EÓLICA E A HIDRELÉTRICA

6.1.2 AUMENTO DA DEMANDA DE AÇO NOS MOTORES DE VEÍCULOS HÍBRIDOS/ELÉTRICOS

6.1.3 AUMENTO DA DEMANDA DE MATERIAIS DE LIGA DE ALTA PERMEABILIDADE PARA REDUÇÃO DE PESO E NÚCLEO NA INDÚSTRIA DE ENERGIA

6.1.4 AUMENTO DA POPULARIDADE DO AÇO ELÉTRICO NÃO ORIENTADO PARA GRÃOS EM ELETRODOMÉSTICOS

6.2 RESTRIÇÕES

6.2.1 DISTORÇÃO NAS PROPRIEDADES DO AÇO ELÉTRICO DEVIDO ÀS VARIAÇÕES DE TEMPERATURA

6.2.2 SISTEMAS DE ELIMINAÇÃO DE RESÍDUOS ELETRÔNICOS INADEQUADOS E IMPRÓPRIOS

6.3 OPORTUNIDADES

6.3.1 CRESCIMENTO NA APLICAÇÃO DE VEÍCULOS ELÉTRICOS

6.3.2 AUMENTO DA DEMANDA DE AÇO ELÉTRICO EM SISTEMAS DE ARMAZENAMENTO DE ENERGIA

6.3.3 AUMENTO DAS REGULAMENTAÇÕES AMBIENTAIS RIGOROSAS COM O OBJETIVO DE REDUZIR AS EMISSÕES DE GASES COM EFEITO DE EFEITO ESTUFA

6.4 DESAFIOS

6.4.1 A TENDÊNCIA DO AÇO À CORROÍÇÃO AO LONGO DO TEMPO, POR EXPOSIÇÃO À HUMIDADE E AO AR

6.4.2 FLUTUAÇÃO NOS PREÇOS DA MATÉRIA-PRIMA

7 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR TIPO

7.1 VISÃO GERAL

7.2 AÇO ELÉTRICO NÃO ORIENTADO AO GRÃO

7.2.1 AÇO ELÉTRICO NÃO ORIENTADO A GRÃOS, POR TIPO

7.2.2 AÇO ELÉTRICO NÃO ORIENTADO A GRÃOS, POR CATEGORIA

7.3 AÇO ELÉTRICO DE GRÃO ORIENTADO

7.3.1 AÇO ELÉTRICO DE GRÃO ORIENTADO, POR TIPO

8 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR ESPESSURA

8.1 VISÃO GERAL

8,2 0,23 mm

8,3 0,27 mm

8,4 0,30 mm

8,5 0,35 mm

8,6 0,5 mm

8,7 0,65 mm

8.8 OUTROS

9 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR PERDAS PRINCIPAIS

9.1 VISÃO GERAL

9,2 MENOS QUE 0,9 W/KG

9,3 0,90 W/KG a 0,99 W/KG

9,4 1,00 W/KG a 1,29 W/KG

9,5 1,30 W/KG a 1,39 W/KG

9,6 ACIMA DE 1,39 W/KG

10 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR DENSIDADE DE FLUXO

10.1 VISÃO GERAL

10,2 ACIMA DE 1,76 TESLA

10,3 1,73 TESLA PARA 1,76 TESLA

10,4 1,69 TESLA PARA 1,73 TESLA

10,5 1,65 TESLA PARA 1,69 TESLA

10,6 MENOS QUE 1,65 TESLA

11 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR USUÁRIO FINAL

11.1 VISÃO GERAL

11.2 ENERGIA E POTÊNCIA

11.3 ENGENHARIA

11.4 AUTOMOTIVO

11.5 EDIFÍCIOS E CONSTRUÇÃO

11.6 ELETRODOMÉSTICOS

11.7 OUTROS

12 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR APLICAÇÃO

12.1 VISÃO GERAL

12.2 MOTORES

12.2.1 MOTORES, POR TIPO DE PRODUTO

12.2.2 MOTORES, POR CATEGORIA

12.3 TRANSFORMADORES

12.3.1 TRANSFORMADORES, POR TIPO DE PRODUTO

12.3.2 TRANSFORMADORES, POR APLICAÇÃO

12.4 GERADORES DE ENERGIA

12.4.1 GERADORES DE ENERGIA, POR TIPO DE PRODUTO

12.4.2 GERADORES DE ENERGIA, POR APLICAÇÃO

12,5 INDUTORES

12.5.1 INDUTORES, POR TIPO DE PRODUTO

12.6 REATORES ELÉTRICOS

12.6.1 REATORES ELÉTRICOS, POR TIPO DE PRODUTO

12.7 BATERIA

12.7.1 BATERIA, POR TIPO DE PRODUTO

12.8 CONVERSORES

12.8.1 CONVERSORES, POR TIPO DE PRODUTO

12.9 REATORES DE DESVIO

12.9.1 REATORES DE SHUNT, POR TIPO DE PRODUTO

12.1 NÚCLEOS DE FERIDAS

12.10.1 NÚCLEOS ENROLADOS, POR TIPO DE PRODUTO

12.11 OUTROS

12.11.1 OUTROS, POR TIPO DE PRODUTO

13 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR PAÍS

13.1 AMÉRICA DO NORTE

13.1.1 EUA

13.1.2 CANADÁ

13.1.3 MÉXICO

14 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: PANORAMA DA EMPRESA

14.1 ANÁLISE DAS AÇÕES DA EMPRESA: AMÉRICA DO NORTE

15 ANÁLISE SWOT

16 PERFIS DE EMPRESAS

16.1 CLEVELAND-CLIFFS INC.

16.1.1 RESUMO DA EMPRESA

16.1.2 ANÁLISE DE RECEITA

16.1.3 PORTFÓLIO DE PRODUTOS

16.1.4 DESENVOLVIMENTOS RECENTES

16.2 JFE CORPORAÇÃO DE AÇO.

16.2.1 RESUMO DA EMPRESA

16.2.2 PORTFÓLIO DE PRODUTOS

16.2.3 DESENVOLVIMENTOS RECENTES

16.3 ARCELORMITTAL

16.3.1 RESUMO DA EMPRESA

16.3.2 ANÁLISE DE RECEITA

16.3.3 PORTFÓLIO DE PRODUTOS

16.3.4 1.3.3 DESENVOLVIMENTOS RECENTES

16.4 VOESTALPINE AG

16.4.1 RESUMO DA EMPRESA

16.4.2 ANÁLISE DE RECEITA

16.4.3 PORTFÓLIO DE PRODUTOS

16.4.4 DESENVOLVIMENTOS RECENTES

16.5 THYSSENKRUPP AG

16.5.1 RESUMO DA EMPRESA

16.5.2 ANÁLISE DE RECEITA

16.5.3 PORTFÓLIO DE PRODUTOS

16.5.4 DESENVOLVIMENTOS RECENTES

16.6 BAOSTEEL CO., LTD.

16.6.1 RESUMO DA EMPRESA

16.6.2 PORTFÓLIO DE PRODUTOS

16.6.3 DESENVOLVIMENTOS RECENTES

16.7 CD WÄLZHOLZ GMBH & CO.

16.7.1 RESUMO DA EMPRESA

16.7.2 PORTFÓLIO DE PRODUTOS

16.7.3 DESENVOLVIMENTOS RECENTES

16.8 NIPPON STEEL CORPORATION

16.8.1 RESUMO DA EMPRESA

16.8.2 ANÁLISE DE RECEITA

16.8.3 PORTFÓLIO DE PRODUTOS

16.8.4 DESENVOLVIMENTOS RECENTES

16.9 POSCO

16.9.1 RESUMO DA EMPRESA

16.9.2 ANÁLISE DE RECEITA

16.9.3 PORTFÓLIO DE PRODUTOS

16.9.4 DESENVOLVIMENTOS RECENTES

16.1 TC METAL

16.10.1 RESUMO DA EMPRESA

16.10.2 PORTFÓLIO DE PRODUTOS.

16.10.3 DESENVOLVIMENTOS RECENTES

16.11 TEMPEL (UMA SUBSIDIÁRIA DA WORTHINGTON STEEL)

16.11.1 RESUMO DA EMPRESA

16.11.2 PORTFÓLIO DE PRODUTOS

16.11.3 DESENVOLVIMENTOS RECENTES

17 QUESTIONÁRIO

18 RELATÓRIOS RELACIONADOS

Lista de Tabela

TABELA 1 COBERTURA REGULAMENTAR

TABELA 2 ANÚNCIO DE NOVOS MODELOS DE CARROS ELÉTRICOS

TABELA 3 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 4 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2022-2031 (MILHÕES DE TONELADAS)

TABELA 5 AÇO ELÉTRICO NÃO ORIENTADO A GRÃOS NA AMÉRICA DO NORTE NO MERCADO DE AÇO ELÉTRICO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 6 AÇO ELÉTRICO NÃO ORIENTADO A GRÃOS NA AMÉRICA DO NORTE NO MERCADO DE AÇO ELÉTRICO, POR CATEGORIA, 2022-2031 (US$ MILHÕES)

TABELA 7 AÇO ELÉTRICO COM GRÃO ORIENTADO NA AMÉRICA DO NORTE NO MERCADO DE AÇO ELÉTRICO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 8 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR THCIKNESS, 2022-2031 (US$ MILHÕES)

TABELA 9 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR PERDAS PRINCIPAIS, 2022-2031 (US$ MILHÕES)

TABELA 10 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR DENSIDADE DE FLUXO, 2022-2031 (US$ MILHÕES)

TABELA 11 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 12 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 13 MOTORES DA AMÉRICA DO NORTE NO MERCADO DE AÇO ELÉTRICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 14 MOTORES DA AMÉRICA DO NORTE NO MERCADO DE AÇO ELÉTRICO, POR CATEGORIA, 2022-2031 (US$ MILHÕES)

TABELA 15 TRANSFORMADORES NO MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 16 TRANSFORMADORES NO MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 17 GERADORES DE ENERGIA NO MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 18 GERADORES DE ENERGIA DA AMÉRICA DO NORTE NO MERCADO DE AÇO ELÉTRICO, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 19 INDUTORES NO MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 20 REATORES ELÉTRICOS NO MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 21 MERCADO DE BATERIAS NO AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 22 CONVERSORES DA AMÉRICA DO NORTE NO MERCADO DE AÇO ELÉTRICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 23 REATORES DE SHUNT DA AMÉRICA DO NORTE NO MERCADO DE AÇO ELÉTRICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 24 NÚCLEOS ENROLADOS NO MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 25 AMÉRICA DO NORTE OUTROS NO MERCADO DE AÇO ELÉTRICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 26 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR PAÍS, 2022-2031 (US$ MILHÕES)

TABELA 27 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR PAÍS, 2022-2031 (MILHÕES DE TONELADAS)

TABELA 28 MERCADO DE AÇO ELÉTRICO DOS EUA, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 29 MERCADO DE AÇO ELÉTRICO DOS EUA, POR TIPO DE PRODUTO, 2022-2031 (MILHÕES DE TONELADAS)

TABELA 30 AÇO ELÉTRICO NÃO ORIENTADO A GRÃOS NO MERCADO DE AÇO ELÉTRICO DOS EUA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 31 AÇO ELÉTRICO NÃO ORIENTADO A GRÃOS NO MERCADO DE AÇO ELÉTRICO DOS EUA, POR CATEGORIA, 2022-2031 (US$ MILHÕES)

TABELA 32 AÇO ELÉTRICO COM GRÃO ORIENTADO NO MERCADO DE AÇO ELÉTRICO DOS EUA, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 33 MERCADO DE AÇO ELÉTRICO DOS EUA, POR ESPESSURA, 2022-2031 (US$ MILHÕES)

TABELA 34 MERCADO DE AÇO ELÉTRICO DOS EUA, POR PERDAS PRINCIPAIS, 2022-2031 (US$ MILHÕES)

TABELA 35 MERCADO DE AÇO ELÉTRICO NOS EUA, POR DENSIDADE DE FLUXO, 2022-2031 (US$ MILHÕES)

TABELA 36 MERCADO DE AÇO ELÉTRICO DOS EUA, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 37 MOTORES DOS EUA NO MERCADO DE AÇO ELÉTRICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 38 MOTORES AMERICANOS NO MERCADO DE AÇO ELÉTRICO, POR CATEGORIA, 2022-2031 (US$ MILHÕES)

TABELA 39 TRANSFORMADORES NO MERCADO DE AÇO ELÉTRICO DOS EUA, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 40 TRANSFORMADORES NO MERCADO DE AÇO ELÉTRICO DOS EUA, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 41 GERADORES DE ENERGIA NOS EUA NO MERCADO DE AÇO ELÉTRICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 42 GERADORES DE ENERGIA NOS EUA NO MERCADO DE AÇO ELÉTRICO, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 43 INDUTORES DOS EUA NO MERCADO DE AÇO ELÉTRICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 44 REATORES ELÉTRICOS NO MERCADO DE AÇO ELÉTRICO DOS EUA, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 45: MERCADO DE BATERIAS NOS EUA NO AÇO ELÉTRICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 46 CONVERSORES NOS EUA NO MERCADO DE AÇO ELÉTRICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 47 REATORES DE SHUNT DOS EUA NO MERCADO DE AÇO ELÉTRICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 48 NÚCLEOS ENROLADOS NO MERCADO DE AÇO ELÉTRICO DOS EUA, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 49 OUTROS ESTADOS UNIDOS NO MERCADO DE AÇO ELÉTRICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 50 MERCADO DE AÇO ELÉTRICO DOS EUA, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 51 MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 52 MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR TIPO DE PRODUTO, 2022-2031 (MILHÕES DE TONELADAS)

TABELA 53 AÇO ELÉTRICO NÃO ORIENTADO A GRÃOS NO MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 54 AÇO ELÉTRICO NÃO ORIENTADO A GRÃOS NO MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR CATEGORIA, 2022-2031 (US$ MILHÕES)

TABELA 55 AÇO ELÉTRICO COM GRÃOS ORIENTADOS NO MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 56 MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR ESPESSURA, 2022-2031 (US$ MILHÕES)

TABELA 57 MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR PERDAS ESSENCIAIS, 2022-2031 (US$ MILHÕES)

TABELA 58 MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR DENSIDADE DE FLUXO, 2022-2031 (US$ MILHÕES)

TABELA 59 MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 60 MOTORES DO CANADÁ NO MERCADO DE AÇO ELÉTRICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 61 MOTORES DO CANADÁ NO MERCADO DE AÇO ELÉTRICO, POR CATEGORIA, 2022-2031 (US$ MILHÕES)

TABELA 62: TRANSFORMADORES NO MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 63 TRANSFORMADORES NO MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 64 GERADORES DE ENERGIA NO MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 65 GERADORES DE ENERGIA NO MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 66 INDUTORES NO MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 67 REATORES ELÉTRICOS NO MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 68: MERCADO DE BATERIAS NO AÇO ELÉTRICO DO CANADÁ, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 69 CONVERSORES DO CANADÁ NO MERCADO DE AÇO ELÉTRICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 70 REATORES DE SHUNT NO MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 71 NÚCLEOS ENROLADOS NO MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 72 CANADÁ OUTROS NO MERCADO DE AÇO ELÉTRICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 73 MERCADO DE AÇO ELÉTRICO DO CANADÁ, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

TABELA 74 MERCADO DE AÇO ELÉTRICO DO MÉXICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 75 MERCADO DE AÇO ELÉTRICO DO MÉXICO, POR TIPO DE PRODUTO, 2022-2031 (MILHÕES DE TONELADAS)

TABELA 76 AÇO ELÉTRICO NÃO ORIENTADO A GRÃOS NO MERCADO DE AÇO ELÉTRICO DO MÉXICO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 77 AÇO ELÉTRICO NÃO ORIENTADO A GRÃOS NO MERCADO DE AÇO ELÉTRICO DO MÉXICO, POR CATEGORIA, 2022-2031 (US$ MILHÕES)

TABELA 78 AÇO ELÉTRICO COM GRÃOS ORIENTADOS NO MÉXICO NO MERCADO DE AÇO ELÉTRICO, POR TIPO, 2022-2031 (US$ MILHÕES)

TABELA 79 MERCADO DE AÇO ELÉTRICO DO MÉXICO, POR ESPESSURA, 2022-2031 (US$ MILHÕES)

TABELA 80 MERCADO DE AÇO ELÉTRICO DO MÉXICO, POR PERDAS PRINCIPAIS, 2022-2031 (US$ MILHÕES)

TABELA 81 MERCADO DE AÇO ELÉTRICO NO MÉXICO, POR DENSIDADE DE FLUXO, 2022-2031 (US$ MILHÕES)

TABELA 82 MERCADO DE AÇO ELÉTRICO DO MÉXICO, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 83 MOTORES DO MÉXICO NO MERCADO DE AÇO ELÉTRICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 84 MOTORES DO MÉXICO NO MERCADO DE AÇO ELÉTRICO, POR CATEGORIA, 2022-2031 (US$ MILHÕES)

TABELA 85 TRANSFORMADORES NO MERCADO DE AÇO ELÉTRICO DO MÉXICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 86 TRANSFORMADORES NO MERCADO DE AÇO ELÉTRICO DO MÉXICO, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 87 GERADORES DE ENERGIA NO MERCADO DE AÇO ELÉTRICO DO MÉXICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 88 GERADORES DE ENERGIA NO MERCADO DE AÇO ELÉTRICO DO MÉXICO, POR APLICAÇÃO, 2022-2031 (US$ MILHÕES)

TABELA 89 INDUTORES NO MERCADO DE AÇO ELÉTRICO DO MÉXICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 90 REATORES ELÉTRICOS NO MERCADO DE AÇO ELÉTRICO DO MÉXICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 91 MERCADO DE BATERIAS NO AÇO ELÉTRICO DO MÉXICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 92 CONVERSORES NO MERCADO DE AÇO ELÉTRICO DO MÉXICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 93 REATORES DE SHUNT NO MERCADO DE AÇO ELÉTRICO DO MÉXICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 94 NÚCLEOS ENROLADOS NO MERCADO DE AÇO ELÉTRICO DO MÉXICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 95 MÉXICO OUTROS NO MERCADO DE AÇO ELÉTRICO, POR TIPO DE PRODUTO, 2022-2031 (US$ MILHÕES)

TABELA 96 MERCADO DE AÇO ELÉTRICO NO MÉXICO, POR USUÁRIO FINAL, 2022-2031 (US$ MILHÕES)

Lista de Figura

FIGURA 1 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 2 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: TRIANGULAÇÃO DE DADOS

FIGURA 3 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: ANÁLISE DROC

FIGURA 4 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: ANÁLISE DE MERCADO GLOBAL VS. REGIONAL

FIGURA 5 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: ANÁLISE DE PESQUISA DA EMPRESA

FIGURA 6 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: MODELAGEM MULTIVARIADA

FIGURA 7 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: DEMOGRAFIA DA ENTREVISTA

FIGURA 8 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: GRADE DE POSIÇÃO DE MERCADO DBMR

FIGURA 9 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: GRADE DE COBERTURA DE APLICAÇÃO DE MERCADO

FIGURA 10 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: ANÁLISE DA PARTICIPAÇÃO DE FORNECEDORES

FIGURA 11 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: SEGMENTAÇÃO

FIGURA 12 DOIS SEGMENTOS COMPREENDEM O MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE, POR TIPO DE PRODUTO

FIGURA 13 RESUMO EXECUTIVO: MERCADO NORTE-AMERICANO DE AÇO ELÉTRICO

FIGURA 14 O AUMENTO DA DEMANDA POR AÇO EM MOTORES DE VEÍCULOS HÍBRIDOS/ELÉTRICOS É O PRINCIPAL MOTORISTA PARA O MERCADO DE AÇO ELÉTRICO DO NORTE NO PERÍODO PREVISTO DE 2024 A 2031

FIGURA 15 O SEGMENTO DE AÇO ELÉTRICO NÃO ORIENTADO A GRÃOS DEVE SER REPRESENTANTE DA MAIOR PARCIAL DO MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE EM 2024 E 2031

FIGURA 16 DECISÕES ESTRATÉGICAS

FIGURA 17 AS CINCO FORÇAS DE PORTER

FIGURA 18 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

FIGURA 19 MOTIVADORES, RESTRIÇÕES, OPORTUNIDADES E DESAFIOS DO MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE

FIGURA 20 PREÇO DO AÇO (2020) (USD DÓLAR/TONELADA MÉTRICA)

FIGURA 21 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: POR TIPO DE PRODUTO, 2023

FIGURA 22 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: POR ESPESSURA, 2023

FIGURA 23 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: POR PERDAS PRINCIPAIS, 2023

FIGURA 24 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: POR DENSIDADE DE FLUXO, 2023

FIGURA 25 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: POR USUÁRIO FINAL, 2023

FIGURA 26 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: POR APLICAÇÃO, 2023

FIGURA 27 MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE: RESUMO (2023)

FIGURA 28 PARTICIPAÇÃO DA EMPRESA NO MERCADO DE AÇO ELÉTRICO DA AMÉRICA DO NORTE EM 2023 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.