North America Green Bio Polyols Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

262.80 Million

USD

440.50 Million

2024

2032

USD

262.80 Million

USD

440.50 Million

2024

2032

| 2025 –2032 | |

| USD 262.80 Million | |

| USD 440.50 Million | |

| % | |

Segmentação do mercado norte-americano de polióis verdes e biopolióis, por tipo (polióis de poliéter e polióis de poliéster), aplicação (espuma, revestimentos, adesivos, selantes, elastómeros e outros) – Tendências da indústria e previsão para 2032

Análise de Mercado de Polióis Verdes e Bio

O mercado dos polióis verdes e biológicos tem uma procura crescente de poliuretano rígido e flexível em diversas aplicações, como calçado desportivo e atlético, uma vez que os consumidores procuram cada vez mais alternativas ecológicas que minimizem o impacto ambiental, garantindo práticas sustentáveis e menos impacto ambiente, impulsionando assim o crescimento do mercado.

Dimensão do mercado de polióis verdes e biológicos

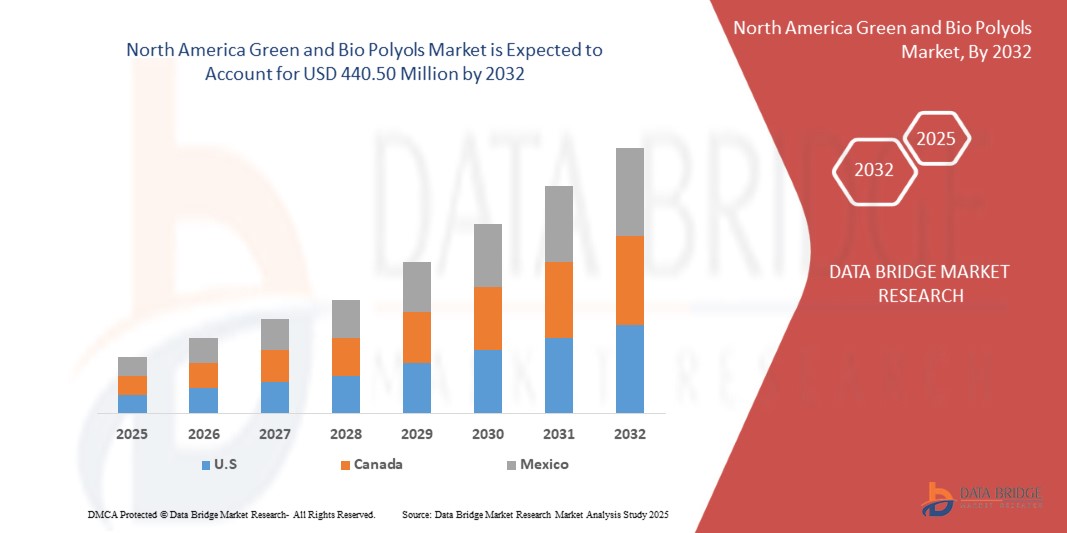

Prevê-se que o mercado norte-americano de polióis verdes e bio atinja os 440,50 milhões de dólares até 2032, face aos 262,80 milhões de dólares em 2024, crescendo com um CAGR substancial de 6,8% no período previsto de 2025 a 2032. Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, análises de preços, análises de quota de marca, inquéritos aos consumidores, análises demográficas, análises da cadeia de abastecimento, análise da cadeia de valor, visão geral das matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e enquadramento regulamentar.

Tendências do mercado de polióis verdes e bio

“Aumento da consciencialização sobre materiais sustentáveis”

A crescente ênfase da América do Norte na sustentabilidade está a influenciar significativamente a procura de polióis verdes e de base biológica, remodelando o panorama do mercado. Com a crescente consciencialização sobre as consequências ambientais dos produtos derivados de combustíveis fósseis, os consumidores e as indústrias estão a migrar para materiais sustentáveis. Esta mudança de paradigma catalisou a inovação e a adoção de polióis verdes e biológicos, que são derivados de recursos renováveis, como os óleos vegetais e os materiais reciclados.

Indústrias importantes como a construção, automóvel e de embalagens estão a adotar estes polióis ecológicos para se alinharem com estruturas regulamentares mais rigorosas e com as preferências em evolução dos consumidores. Os governos de todas as regiões estão a introduzir incentivos e mandatos para reduzir as pegadas de carbono, o que impulsiona ainda mais a procura de alternativas de base biológica. Na indústria automóvel, a crescente preferência dos consumidores por veículos com impacto ambiental reduzido está a impulsionar a adoção de espumas de biopoliuretano, amplamente utilizadas em bancos, interiores e isolamento. Da mesma forma, o setor da construção está a aproveitar os polióis verdes para materiais de isolamento energeticamente eficientes, atendendo à crescente procura de certificações de construção verde, como o LEED.

Além disso, as empresas multinacionais estão cada vez mais a integrar a sustentabilidade nas suas estratégias de marca, optando por matérias-primas ecológicas para melhorar a sua reputação no mercado. Esta mudança não só aborda as metas de responsabilidade social corporativa (RSC), como também posiciona estas empresas como inovadoras num mercado ecologicamente consciente. Além disso, a maior sensibilização dos consumidores, impulsionada pelas campanhas educativas e pela cobertura mediática, transformou a sustentabilidade de uma preocupação de nicho num impulsionador do mercado convencional. Esta crescente consciencialização está a remodelar os padrões de compra em todos os setores, criando uma procura robusta por soluções sustentáveis, como os polióis verdes e biológicos.

Âmbito do Relatório e Segmentação de Mercado

|

Atributos |

Principais insights do mercado de polióis verdes e biológicos |

|

Segmentos abrangidos |

|

|

Países abrangidos |

EUA, México e Canadá |

|

Principais participantes do mercado |

Cargill, Incorporated (EUA), BASF SE (Alemanha), Emery Oleochemicals (EUA), Stepan Company (EUA), Wanhua (China), ALBERDINGK BOLEY GmbH (Alemanha), BioBased Technologies (EUA) e Aurorium (EUA) |

|

Oportunidades de Mercado |

|

|

Conjuntos de informações de dados de valor acrescentado |

Para além dos insights sobre os cenários de mercado, tais como o valor de mercado, a taxa de crescimento, a segmentação, a cobertura geográfica e os principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research incluem também análises aprofundadas de especialistas, análises de preços, análises de quota de marca, inquérito ao consumidor, análise demográfica, análise da cadeia de abastecimento, análise da cadeia de valor, visão geral das matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e enquadramento regulamentar. |

Definição de Mercado de Polióis Verdes e Bio

Os polióis verdes e biológicos são alternativas amigas do ambiente aos polióis convencionais utilizados na produção de espumas de poliuretano, revestimentos, adesivos e elastómeros. Estes polióis são derivados de recursos renováveis, como os óleos vegetais (por exemplo, soja, rícino ou óleo de palma ), açúcares naturais ou outra biomassa. Ajudam a reduzir a dependência de matéria-prima à base de petróleo e contribuem para diminuir as emissões de gases com efeito de estufa durante a produção. Os polióis verdes enfatizam métodos de produção sustentáveis com um impacto ambiental mínimo, enquanto os biopolióis destacam especificamente a sua origem biológica ou renovável. Ambos os tipos mantêm propriedades químicas e físicas comparáveis aos polióis tradicionais, sendo adequados para diversas aplicações industriais. Além disso, apoiam os princípios da economia circular, sendo alguns recicláveis ou biodegradáveis. A utilização de polióis verdes e biológicos está alinhada com as crescentes exigências da América do Norte por materiais sustentáveis em setores como o automóvel, a construção e a embalagem, à medida que as indústrias fazem a transição para soluções de fabrico ecológicas.

Dinâmica do mercado de polióis verdes e biológicos

Motoristas

- Aumento da procura de poliuretano rígido e flexível em diversas aplicações, como calçado desportivo e atlético

A crescente procura de poliuretano rígido e flexível em diversas aplicações, particularmente em calçado desportivo e atlético, é um fator-chave que acelera o crescimento do mercado de polióis verdes e biológicos na América do Norte. À medida que as indústrias priorizam cada vez mais a sustentabilidade, a adoção de polióis de origem biológica para a produção de poliuretano está a ganhar força, especialmente em setores de elevada procura, como o calçado. Na indústria do calçado desportivo e atlético, o poliuretano desempenha um papel crucial devido às suas propriedades leves, duráveis e versáteis. Os poliuretanos rígidos são amplamente utilizados em componentes estruturais, enquanto as variantes flexíveis são essenciais em aplicações de amortecimento e entressola. Com a crescente preferência dos consumidores por produtos ecológicos, os fabricantes de calçado estão a migrar para os poliuretanos de origem biológica para satisfazer as exigências do mercado e alinhar-se com as metas de sustentabilidade. Marcas líderes de vestuário desportivo como a Adidas, a Nike e a Puma estão na vanguarda desta transformação. Por exemplo, o Futurecraft da Adidas. Os ténis Footprint incorporam poliuretano de origem biológica derivado de materiais renováveis, refletindo o compromisso da marca em reduzir o seu impacto ambiental. Da mesma forma, a Nike está a integrar biopolióis nas suas linhas de produtos para criar calçado de alto desempenho que equilibre a sustentabilidade e a funcionalidade. O mercado dos biopolióis é ainda impulsionado pela crescente consciencialização entre os consumidores sobre o impacto ambiental do poliuretano convencional. À medida que os clientes exigem alternativas mais ecológicas, as empresas estão a aproveitar os polióis de origem biológica para diferenciar os seus produtos e reforçar o seu posicionamento no mercado. Além disso, a ascensão do athleisure como tendência de estilo de vida está a alargar o âmbito de aplicação do poliuretano, gerando maiores volumes de produção de variantes de base biológica. A capacidade dos polióis verdes e biológicos de reduzir as emissões de gases com efeito de estufa e a dependência dos combustíveis fósseis está perfeitamente alinhada com as metas ambientais da América do Norte, atraindo investimento por parte dos participantes do setor. Por exemplo, a Allbirds utiliza poliuretano de origem biológica derivado da cana-de-açúcar no seu calçado. A inovação SweetFoam da empresa tornou-se uma referência na indústria para a produção sustentável de entressolas, impulsionando ainda mais a procura por polióis verdes

A economia circular concentra-se em maximizar a eficiência dos recursos, minimizando o desperdício e promovendo a reutilização

O conceito de economia circular está rapidamente a ganhar força em todos os setores, e o seu foco em maximizar a eficiência dos recursos, minimizando o desperdício e promovendo a reutilização de materiais, está a tornar-se um importante impulsionador do mercado norte-americano de biopolióis e verdes. Este modelo económico incentiva os fabricantes a adotarem práticas sustentáveis, como a utilização de recursos renováveis, a redução do consumo de energia e a reciclagem de materiais, o que está perfeitamente alinhado com a crescente procura de soluções amigas do ambiente na produção de produtos de poliuretano. Numa economia circular, a ênfase está na redução da dependência de recursos virgens, derivados do petróleo, e, em vez disso, na utilização de alternativas de base biológica, como os polióis verdes e biológicos. Estes polióis renováveis são derivados de matérias-primas vegetais ou materiais residuais, contribuindo para a redução das emissões de gases com efeito de estufa e apoiando processos de produção sustentáveis. Esta mudança é particularmente importante em setores como o automóvel, a construção e os bens de consumo, onde a utilização de materiais tradicionais e não renováveis está a ser cada vez mais examinada. As empresas líderes estão a adotar princípios de economia circular ao incorporar polióis de origem biológica nas suas ofertas de produtos. Por exemplo, os produtos PolyTHF da BASF, utilizados em diversas aplicações, são agora produzidos com foco na sustentabilidade e nas matérias-primas renováveis, contribuindo para uma economia circular. Da mesma forma, o compromisso da Covestro com a circularidade é evidente no desenvolvimento de poliuretanos baseados em CO2 reciclado e polióis de base biológica, reduzindo a dependência de combustíveis fósseis e promovendo uma cadeia de abastecimento mais sustentável.

Oportunidades

Aumento das atividades de construção, especialmente nas economias emergentes

A pressão regulatória por produtos ecológicos está a criar uma oportunidade significativa para o mercado norte-americano de biopolióis e verdes. À medida que os governos de todo o mundo implementam regulamentações ambientais e metas de sustentabilidade mais rigorosas, há uma procura crescente por produtos feitos de materiais renováveis e biodegradáveis. Os polióis de base biológica, utilizados na produção de espumas, revestimentos e adesivos sustentáveis, cumprem estes requisitos regulamentares, oferecendo uma alternativa aos produtos à base de petróleo. Esta mudança é ainda apoiada por certificações de edifícios ecológicos e normas de eficiência energética, incentivando os fabricantes a adotar materiais ecológicos nos seus produtos. Consequentemente, estas tendências regulamentares impulsionam o mercado dos polióis verdes e biológicos, promovendo a inovação e a expansão em vários setores, incluindo a construção, o automóvel e as embalagens. O impulso regulamentar para os produtos ecológicos criará oportunidades substanciais para o mercado norte-americano de polióis verdes e biológicos, incentivando a transição para alternativas mais sustentáveis e renováveis. À medida que os governos implementam regulamentos ambientais mais rigorosos e definem metas ambiciosas de sustentabilidade, as empresas serão levadas a adotar soluções circulares e de base biológica para cumprir estes requisitos. Esta mudança regulamentar irá promover a inovação, melhorar a disponibilidade de polióis sustentáveis e alinhar-se com a crescente preferência do consumidor por produtos amigos do ambiente.

Impulso regulamentar para produtos ecológicos

A pressão regulamentar por produtos ecológicos está a criar uma oportunidade significativa para o mercado global de polióis verdes e biológicos. À medida que os governos de todo o mundo implementam regulamentações ambientais e metas de sustentabilidade mais rigorosas, há uma procura crescente por produtos feitos de materiais renováveis e biodegradáveis. Os polióis de base biológica, utilizados na produção de espumas, revestimentos e adesivos sustentáveis, cumprem estes requisitos regulamentares, oferecendo uma alternativa aos produtos à base de petróleo. Esta mudança é ainda apoiada por certificações de edifícios ecológicos e normas de eficiência energética, incentivando os fabricantes a adotar materiais ecológicos nos seus produtos. Consequentemente, estas tendências regulamentares impulsionam o mercado dos polióis verdes e biológicos, promovendo a inovação e a expansão em vários setores, incluindo a construção, o automóvel e as embalagens. Concluindo, a pressão regulamentar por produtos ecológicos criará oportunidades substanciais para o mercado global de polióis verdes e biológicos, incentivando a transição para alternativas mais sustentáveis e renováveis. À medida que os governos implementam regulamentos ambientais mais rigorosos e definem metas ambiciosas de sustentabilidade, as empresas serão levadas a adotar soluções circulares e de base biológica para cumprir estes requisitos. Esta mudança regulamentar irá promover a inovação, melhorar a disponibilidade de polióis sustentáveis e alinhar-se com a crescente preferência do consumidor por produtos amigos do ambiente.

Restrições/Desafios

- Regulamentação rigorosa sobre o uso de polióis verdes e biológicos

O elevado custo de produção associado aos polióis de origem biológica continua a ser uma restrição crítica para a sua ampla adoção no mercado norte-americano. Ao contrário dos polióis convencionais, que beneficiam de processos de fabrico maduros e económicos e de cadeias de abastecimento estabelecidas, os polióis de base biológica dependem de matérias-primas renováveis, como óleos vegetais, resíduos agrícolas ou outras biomassas. Estas matérias-primas envolvem frequentemente etapas complexas de extração, refinação e processamento que aumentam significativamente os custos de produção. Um dos principais impulsionadores destes custos elevados é a dependência de tecnologias e infraestruturas avançadas para converter matérias-primas de origem biológica em polióis de alta qualidade. Estas tecnologias, incluindo o processamento enzimático ou a fermentação, exigem investimentos de capital e despesas operacionais substanciais. Além disso, ainda têm de ser alcançadas economias de escala no segmento dos polióis de base biológica, agravando ainda mais a disparidade de custos com as alternativas baseadas no petróleo. A variabilidade e a disponibilidade limitada de matérias-primas também contribuem para custos elevados. Factores como a flutuação da produtividade agrícola, as restrições sazonais e a concorrência de outras indústrias que utilizam os mesmos recursos de biomassa podem fazer subir os preços das matérias-primas. Por exemplo, o óleo de soja ou de rícino, habitualmente utilizados na produção de biopolióis, enfrentam frequentemente pressões de preços devido à procura dos setores alimentar e dos biocombustíveis. Estes fatores de custo tornam os polióis de base biológica menos atrativos para indústrias sensíveis ao preço, como a embalagem, a automóvel e os bens de consumo. As empresas podem hesitar em fazer a transição dos polióis convencionais, particularmente em mercados onde as certificações de sustentabilidade não oferecem uma vantagem competitiva significativa ou a disponibilidade do consumidor para pagar um prémio é limitada.

- Regulamentação rigorosa para a produção de polióis (poliuretano)

As regulamentações rigorosas para a produção de polióis (poliuretano) apresentam desafios significativos para o mercado norte-americano de biopolióis e verdes, aumentando os custos de conformidade e as complexidades operacionais. Regulamentações como a NESHAP nos EUA, a REACH na Europa e várias leis nacionais em todo o mundo exigem que as empresas invistam em tecnologias avançadas para reduzir as emissões, garantir a segurança química e cumprir as normas ambientais. Estas regulamentações exigem frequentemente testes, documentação e ajustes extensivos nos processos de fabrico, o que pode atrasar a produção, aumentar os custos operacionais e criar barreiras à entrada no mercado, principalmente para empresas em transição para métodos de produção sustentáveis e de base biológica . Por exemplo

Estados Unidos

Normas Nacionais de Emissão para Poluentes Atmosféricos Perigosos (NESHAP) Regras para instalações de instalações novas e existentes para reduzir as emissões de poluentes atmosféricos perigosos em ~70%, levando a maiores custos de conformidade e potenciais atrasos operacionais.

Europa

REACH (Registo, Avaliação, Autorização e Restrição de Produtos Químicos) Regulamentações abrangentes que exigem testes de segurança e documentação para produtos químicos, impactando o processo de produção e aumentando os custos de I&D para conformidade.

Índia

Lei de Proteção Ambiental de 1986 Regulamentos para controlar a poluição e garantir práticas de fabrico seguras, exigindo a adesão a protocolos de segurança ambiental, o que pode aumentar os custos de produção.

Impacto e cenário atual do mercado de escassez de matéria-prima e atrasos no envio

A Data Bridge Market Research oferece uma análise de alto nível do mercado e fornece informações tendo em conta o impacto e o ambiente atual do mercado de escassez de matérias-primas e atrasos nas remessas. Isto traduz-se em avaliar possibilidades estratégicas, criar planos de ação eficazes e auxiliar as empresas na tomada de decisões importantes.

Além do relatório padrão, também oferecemos uma análise aprofundada do nível de aquisição, desde atrasos previstos de expedição, mapeamento de distribuidores por região, análise de commodities, análise de produção, tendências de mapeamento de preços, sourcing, análise de desempenho de categoria, soluções avançadas de gestão de risco da cadeia de abastecimento.

Impacto esperado da desaceleração económica nos preços e na disponibilidade dos produtos

Quando a atividade económica abranda, as indústrias começam a sofrer. Os efeitos previstos da crise económica nos preços e na acessibilidade dos produtos são tidos em conta nos relatórios de informação de mercado e nos serviços de informações fornecidos pelo DBMR. Com isto, os nossos clientes conseguem geralmente manter-se um passo à frente dos seus concorrentes, projetar as suas vendas e receitas e estimar as suas despesas com lucros e perdas.

Âmbito do mercado de polióis verdes e biológicos na América do Norte

O mercado é segmentado com base no tipo e na aplicação. O crescimento entre estes segmentos irá ajudá-lo a analisar segmentos de baixo crescimento nos setores e fornecerá aos utilizadores uma visão geral e informações valiosas do mercado para os ajudar a tomar decisões estratégicas para identificar as principais aplicações do mercado.

Tipo

- Polióis Poliéter

- Polióis de poliéster

Aplicação

- Espuma

- Revestimentos

- Adesivos

- Selantes

- Elastômeros

- Outros

Análise regional do mercado norte-americano de polióis verdes e biológicos

O mercado é analisado e são fornecidos insights e tendências sobre o tamanho do mercado por país, tipo e aplicação, conforme referenciado acima.

Os países abrangidos pelo mercado são os EUA, o México e o Canadá.

Os EUA estão a dominar o mercado norte-americano de polióis verdes e biológicos devido à sua base industrial bem estabelecida e aos investimentos significativos em tecnologias sustentáveis e renováveis. O país tem uma forte presença de participantes importantes no setor dos produtos químicos de base biológica, incluindo grandes empresas químicas que estão a migrar para métodos de produção amigos do ambiente.

Prevê-se que os EUA sejam o país com o crescimento mais rápido no mercado norte-americano de polióis verdes e biológicos devido à crescente procura dos consumidores por produtos ecológicos e à crescente adoção de práticas de química verde. Com um foco crescente na redução da pegada de carbono e na promoção da sustentabilidade em vários setores, a procura de polióis de base biológica em setores como a construção, automóvel e embalagens está a expandir-se.

A secção do relatório sobre os países também fornece fatores individuais que impactam o mercado e alterações na regulamentação do mercado nacional que impactam as tendências atuais e futuras do mercado. Pontos de dados como a análise da cadeia de valor a montante e a jusante, tendências técnicas e análise das cinco forças de Porter, estudos de caso são alguns dos indicadores utilizados para prever o cenário de mercado para países individuais. Além disso, a presença e a disponibilidade de marcas da América do Norte e os seus desafios enfrentados devido à grande ou escassa concorrência de marcas locais e nacionais, ao impacto de tarifas domésticas e rotas comerciais são considerados ao fornecer uma análise de previsão dos dados do país .

Participação no mercado de polióis verdes e biológicos na América do Norte

O cenário competitivo do mercado fornece detalhes por concorrentes. Os detalhes incluídos são a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em investigação e desenvolvimento, novas iniciativas de mercado, presença na América do Norte, localizações e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa, lançamento do produto, amplitude e abrangência do produto, domínio da aplicação. Os pontos de dados fornecidos acima estão apenas relacionados com o foco das empresas em relação ao mercado.

Os líderes de mercado de polióis verdes e biológicos que operam no mercado são:

- Cargill, Incorporated (EUA)

- BASF SE (Alemanha)

- Emery Oleochemicals (EUA)

- Stepan Company (EUA)

- Wanhua (China)

- ALBERDINGK BOLEY GmbH (Alemanha)

- BioBased Technologies (EUA)

- Aurorium (EUA)

Últimos desenvolvimentos no mercado dos polióis verdes e biológicos

- Em novembro de 2024, a Krishna Enterprise e a Alberdingk Boley anunciaram a sua colaboração em dispersões acrílicas à base de água para o mercado indiano. Desde 1985 que a Krishna Enterprise fornece soluções inovadoras em revestimentos, e a Gaurang Goradia visitou Alberdingk em outubro para assinar o acordo de parceria

- Em outubro de 2024, a Cargill recebeu o prémio INDI 4.0 2024 Smart Factory do Ministério da Indústria da Indonésia pela implementação bem-sucedida das tecnologias da Indústria 4.0 na sua unidade de processamento de cacau em Gresik. Este reconhecimento destaca o compromisso da Cargill com práticas de fabrico avançadas, incluindo a automatização, a monitorização de dados em tempo real e a gestão de energia, visando aumentar a eficiência e a sustentabilidade

- Em julho de 2023, a Stepan recebeu o Prémio World Finance Sustainability Award 2023, reconhecendo o seu compromisso com a sustentabilidade e com as práticas amigas do ambiente. O prémio destaca os esforços da Stepan na criação de soluções inovadoras e ambientalmente responsáveis em todos os setores, reforçando a sua liderança em práticas comerciais sustentáveis.

- Em junho de 2024, a Aurorium, fabricante de ingredientes especiais, anunciou o lançamento da Haelium Pharmaceutical Solutions, refletindo o seu compromisso a longo prazo com a saúde. Construída com base em décadas de inovação, a linha de produtos Haelium estabeleceu a Aurorium como líder na América do Norte em ingredientes farmacêuticos, incorporando uma abordagem única à excelência

- Em junho de 2024, a BASF alargou o seu portefólio com o lançamento do ecoflex com biomassa equilibrada (BMB), um biopolímero compostável certificado para a indústria de embalagens. Este ecoflexF Blend C1200 BMB utiliza matéria-prima renovável proveniente de resíduos orgânicos, reduzindo o consumo de recursos fósseis e oferecendo uma pegada de carbono 60% inferior

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.