North America Neuropathic Pain Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

3.08 Billion

USD

6.15 Billion

2024

2032

USD

3.08 Billion

USD

6.15 Billion

2024

2032

| 2025 –2032 | |

| USD 3.08 Billion | |

| USD 6.15 Billion | |

| % | |

|

Segmentação do mercado de dor neuropática na América do Norte, por tipo (dispositivos de estimulação da medula espinhal (SCS), estimulação nervosa periférica externa e dispositivos de estimulação elétrica nervosa transcutânea (Tens)), tipo de produto (recarregável e não recarregável), procedimento (invasivo e não invasivo), tecnologia (estimulação elétrica nervosa transcutânea, estimulação magnética transcraniana e estimulação elétrica respiratória), modalidade (estacionária e portátil), modo de compra (dispositivos de venda livre e dispositivos com receita médica), tipo de dor (neuropatia periférica, neuropatia por aprisionamento, neuropatia do membro fantasma, neuralgia do trigêmeo, neuralgia pós-herpética (PHN), neuropatia pós-traumática, dor no pé e coccidinia), indicação (estenose espinhal, neuropatia periférica induzida por quimioterapia, neuropatia diabética e outros), usuário final (hospitais, clínicas, assistência médica domiciliar, centros cirúrgicos ambulatoriais e Outros), Canal de Distribuição (Licitação Direta, Distribuidor Terceirizado e Outros) - Tendências e Previsão do Setor até 2032

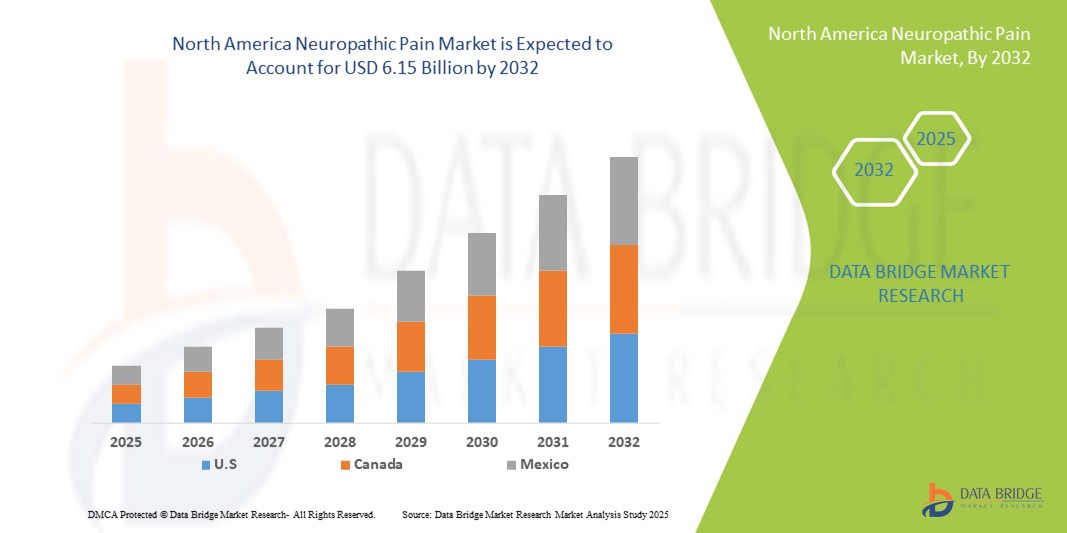

Tamanho do mercado de dor neuropática na América do Norte

- O tamanho do mercado de dor neuropática da América do Norte foi avaliado em US$ 3,08 bilhões em 2024 e deve atingir US$ 6,15 bilhões até 2032 , com um CAGR de 9,00% durante o período previsto.

- O crescimento do mercado é amplamente impulsionado pela crescente prevalência de doenças crônicas, como diabetes, câncer e esclerose múltipla, que aumentam significativamente o risco de dor neuropática, juntamente com os avanços em terapias medicamentosas direcionadas e procedimentos intervencionistas. A crescente conscientização sobre a importância do diagnóstico e tratamento precoces também está impulsionando a demanda por soluções inovadoras para o gerenciamento da dor em mercados de saúde desenvolvidos e emergentes.

- Além disso, a crescente demanda dos pacientes por alternativas eficazes, seguras e não opioides para o alívio da dor a longo prazo está consolidando as terapias para dor neuropática como um componente essencial dos sistemas de saúde modernos. Esses fatores convergentes estão acelerando a adoção de soluções para dor neuropática, impulsionando significativamente o crescimento do setor.

Análise do mercado de dor neuropática na América do Norte

- Os tratamentos para dor neuropática, que abrangem terapias farmacológicas, procedimentos intervencionistas e abordagens inovadoras de saúde digital, estão se tornando cada vez mais essenciais na área da saúde moderna devido à crescente prevalência de doenças crônicas como diabetes, câncer e esclerose múltipla. A demanda por essas soluções é impulsionada pela crescente necessidade de um manejo eficaz da dor, pela melhoria da qualidade de vida dos pacientes e pela integração de terapias avançadas aos sistemas de saúde.

- A crescente adoção de terapias de tratamento da dor neuropática é impulsionada principalmente pelo aumento da carga de doenças, pelo aumento dos gastos com saúde e pela maior conscientização entre pacientes e profissionais de saúde em relação a opções inovadoras de tratamento.

- Os EUA dominaram o mercado de dor neuropática na América do Norte, com a maior participação na receita, de 78,4% em 2024, apoiados pela presença de grandes empresas farmacêuticas, infraestrutura avançada de pesquisa clínica e robusto investimento em P&D. O país registrou um crescimento substancial na adoção do tratamento para dor neuropática, com expansão das aprovações de medicamentos, aumento da utilização de terapias combinadas e integração de ferramentas de monitoramento digital que otimizam os resultados do tratamento.

- Espera-se que o Canadá seja o país com crescimento mais rápido no mercado de dor neuropática na América do Norte durante o período previsto, impulsionado pelo crescente apoio governamental a programas de tratamento da dor crônica, pela crescente terceirização de ensaios clínicos e pela adoção de plataformas digitais de saúde centradas no paciente. A expansão das colaborações em pesquisa, a conscientização crescente entre os profissionais de saúde e o maior acesso a terapias inovadoras, como novos anticonvulsivantes e antidepressivos, contribuem para o rápido crescimento do mercado canadense.

- O segmento de dispositivos com receita médica dominou o mercado de dor neuropática da América do Norte com a maior participação de mercado de 62,9% em 2024, já que os sistemas avançados de neuromodulação, incluindo SCS implantáveis e estimuladores de nervos periféricos, exigem aprovação médica e monitoramento clínico.

Escopo do relatório e segmentação do mercado de dor neuropática

|

Atributos |

Principais insights do mercado sobre dor neuropática |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de dor neuropática na América do Norte

Necessidade crescente de tratamento avançado e centrado no paciente para a dor

- Uma tendência significativa e crescente no mercado de dor neuropática na América do Norte é o foco crescente em terapias farmacológicas avançadas e abordagens de tratamento centradas no paciente. O crescente impacto do diabetes, do câncer e das complicações pós-cirúrgicas está impulsionando a demanda por soluções mais eficazes e duradouras para o tratamento da dor neuropática.

- Por exemplo, em 2023, a FDA dos EUA aprovou indicações expandidas para certos anticonvulsivantes e antidepressivos, reforçando sua utilidade clínica no tratamento da dor neuropática. Da mesma forma, formulações inovadoras de terapias tópicas estão sendo introduzidas para reduzir os efeitos colaterais e, ao mesmo tempo, melhorar o alívio direcionado da dor.

- A integração de plataformas digitais de saúde e telemedicina no tratamento da dor neuropática permite o monitoramento do paciente em tempo real, o acompanhamento da adesão à medicação e estratégias de intervenção precoce. Essas soluções estão ajudando os médicos a otimizar os protocolos de tratamento da dor, ao mesmo tempo em que oferecem aos pacientes um atendimento mais conveniente e personalizado.

- Estratégias de tratamento multimodais, combinando terapias farmacológicas com intervenções não invasivas, como a neuromodulação, estão ganhando força. Essa abordagem aborda as limitações das terapias isoladas, reduz a dependência de opioides e melhora os resultados gerais do tratamento em pacientes com dor neuropática.

- Essa tendência em direção a soluções mais avançadas, abrangentes e integradas está remodelando as expectativas de pacientes e médicos no tratamento da dor crônica. Consequentemente, grandes empresas farmacêuticas estão investindo no desenvolvimento de terapias de última geração, como bloqueadores dos canais de sódio, tratamentos baseados em genes e formulações de liberação prolongada, para melhor atender às necessidades não atendidas.

- A demanda por soluções eficazes para a dor neuropática está crescendo rapidamente em ambientes hospitalares e ambulatoriais, à medida que os profissionais de saúde e os pacientes priorizam cada vez mais a melhoria da qualidade de vida, a eficácia a longo prazo e a redução da dependência de opioides.

Dinâmica do mercado de dor neuropática na América do Norte

Motorista

Necessidade crescente devido à crescente prevalência de doenças crônicas e condições dolorosas

- A crescente prevalência de doenças crônicas, como diabetes, câncer, esclerose múltipla e neuralgia pós-herpética, é um fator significativo para o aumento da demanda por tratamentos para dor neuropática. Com milhões de novos casos diagnosticados a cada ano, a necessidade de estratégias eficazes e de longo prazo para o controle da dor continua a crescer.

- Por exemplo, em março de 2023, a FDA dos EUA aprovou uma formulação de liberação prolongada de pregabalina, projetada para melhorar a adesão do paciente, reduzindo a necessidade de dosagem diária. Espera-se que tais avanços por parte de importantes empresas farmacêuticas impulsionem o crescimento do mercado de Dor Neuropática no período previsto.

- À medida que os pacientes e os profissionais de saúde se tornam mais conscientes do impacto debilitante da dor neuropática na qualidade de vida, há um foco crescente em tratamentos que não apenas reduzem a intensidade da dor, mas também melhoram a qualidade do sono, a mobilidade e o funcionamento geral.

- Além disso, a crescente demanda por soluções não opioides para o controle da dor está impulsionando a inovação em anticonvulsivantes, antidepressivos, terapias tópicas e dispositivos de neuromodulação, oferecendo alternativas mais seguras e direcionadas aos pacientes.

- A conveniência das formulações orais, a disponibilidade de terapias combinadas e a capacidade de personalizar planos de tratamento são fatores-chave que impulsionam a adoção tanto em ambientes hospitalares quanto ambulatoriais. A tendência para abordagens de tratamento multimodais e um cuidado mais centrado no paciente contribuem ainda mais para o crescimento sustentado do mercado de dor neuropática.

Restrição/Desafio

Preocupações com os efeitos colaterais e os altos custos do tratamento

- Preocupações em torno dos potenciais efeitos colaterais dos medicamentos para dor neuropática, incluindo tontura, sonolência, ganho de peso e riscos de dependência, representam um desafio significativo para a adoção mais ampla do tratamento. Os pacientes podem interromper o tratamento devido a problemas de tolerabilidade, resultando em necessidades médicas não atendidas.

- Por exemplo, relatórios publicados destacaram a insatisfação dos pacientes com as terapias existentes devido à eficácia limitada e aos efeitos adversos, levando à redução da adesão e destacando a necessidade de melhores opções de tratamento.

- Abordar essas questões de segurança por meio do desenvolvimento de terapias de última geração com melhores perfis de tolerabilidade e efeitos colaterais sistêmicos reduzidos é crucial para fortalecer a confiança e a adesão dos pacientes. Empresas como Pfizer, Novartis e Eli Lilly estão enfatizando inovações em sistemas de administração de medicamentos e formulações de liberação prolongada para melhorar os resultados.

- Além disso, o custo relativamente alto de alguns tratamentos avançados para dor neuropática, incluindo medicamentos biológicos e dispositivos de neuromodulação, pode ser uma barreira à adoção por pacientes em regiões de baixa e média renda. Mesmo em mercados desenvolvidos, o ônus econômico do tratamento de longo prazo continua sendo uma preocupação tanto para os sistemas de saúde quanto para os pacientes.

- Embora a cobertura do seguro e os programas de assistência ao paciente estejam ajudando a mitigar esses custos, a pressão financeira percebida da terapia contínua ainda pode dificultar a adoção generalizada

- Superar esses desafios por meio de melhores estratégias de reembolso, P&D contínuo para medicamentos mais seguros e campanhas de conscientização mais amplas será vital para o crescimento sustentado do mercado global de dor neuropática.

Escopo do mercado de dor neuropática na América do Norte

O mercado é segmentado com base no tipo, tipo de produto, procedimento, tecnologia, modalidade, modo de compra, tipo de dor, indicação, usuário final e canal de distribuição.

- Por tipo

Com base no tipo, o mercado de dor neuropática é segmentado em dispositivos de estimulação da medula espinhal (SCS), estimulação externa de nervos periféricos e dispositivos de estimulação elétrica nervosa transcutânea (TENS). O segmento de dispositivos de estimulação da medula espinhal (SCS) dominou a maior fatia de receita de mercado de 46,5% em 2024, impulsionado por seu alto sucesso clínico no tratamento de condições de dor neuropática crônica, como síndrome de cirurgia lombar falhada e síndrome de dor regional complexa. Os sistemas SCS avançados oferecem recursos aprimorados, como feedback de circuito fechado, maior duração da bateria e compatibilidade com ressonância magnética, melhorando os resultados e a segurança dos pacientes. A forte preferência dos médicos e a ampla disponibilidade de políticas de reembolso apoiam sua adoção em hospitais e centros especializados em toda a América do Norte. Além disso, a crescente pesquisa clínica e as aprovações do FDA estão expandindo a gama de indicações tratadas por SCS. Com evidências robustas que apoiam o alívio da dor a longo prazo e a redução da dependência de opioides, os dispositivos SCS continuam sendo o padrão ouro para dor neuropática grave, garantindo o domínio contínuo no mercado.

Prevê-se que o segmento de estimulação nervosa periférica externa testemunhe o CAGR mais rápido de 13,6% de 2025 a 2032, apoiado por sua abordagem minimamente invasiva, custo-efetividade e crescente aplicação em neuropatia diabética, dor pós-cirúrgica e neuropatias relacionadas a traumas. Ao contrário dos SCS, esses dispositivos são mais fáceis de implantar ou aplicar, tornando-os atraentes tanto para pacientes quanto para médicos que buscam procedimentos menos complexos. O aumento da preferência dos pacientes pelo manejo da dor não cirúrgico e a expansão dos estudos clínicos que demonstram eficácia estão impulsionando sua aceitação. Além disso, os sistemas de saúde estão promovendo procedimentos ambulatoriais e tratamentos domiciliares, onde a estimulação nervosa periférica se adapta bem. Com as inovações contínuas de produtos, como estimuladores vestíveis e tecnologia sem fio, espera-se que a adoção da estimulação nervosa periférica externa acelere significativamente.

- Por tipo de produto

Com base no tipo de produto, o mercado de dor neuropática é segmentado em recarregáveis e não recarregáveis. O segmento recarregável foi responsável pela maior participação de mercado na receita, de 55,1% em 2024, principalmente devido à sua relação custo-benefício a longo prazo, já que os pacientes necessitam de menos cirurgias de substituição em comparação com dispositivos não recarregáveis. Os implantes recarregáveis oferecem maior vida útil da bateria, durando até 10 a 15 anos, o que reduz significativamente os custos com saúde e aumenta a satisfação do paciente. Pacientes mais jovens com longa expectativa de vida são especialmente inclinados a sistemas recarregáveis, pois reduzem a carga cirúrgica. Inovações contínuas em carregamento sem fio e designs compactos de dispositivos estão melhorando a usabilidade. Além disso, os provedores de saúde preferem recomendar dispositivos recarregáveis, pois minimizam as complicações cirúrgicas e a carga de trabalho hospitalar associada a substituições frequentes. Essa forte proposta de valor garante o domínio sustentado do segmento recarregável.

Espera-se que o segmento de não recarregáveis se expanda a uma taxa composta de crescimento anual (CAGR) de 12,4% entre 2025 e 2032, impulsionada por sua simplicidade, acessibilidade e conveniência, principalmente entre pacientes idosos, que podem achar os processos de recarga desafiadores. Dispositivos não recarregáveis são frequentemente escolhidos por pacientes com expectativa de vida mais curta ou destreza limitada, reduzindo a complexidade de uso. Os fabricantes estão se concentrando cada vez mais em estender o desempenho das baterias nessa categoria, tornando-as mais atraentes. A facilidade de implantação e a curva de aprendizado reduzida para pacientes e cuidadores impulsionam ainda mais a adoção. Além disso, os custos iniciais mais baixos tornam esses dispositivos acessíveis a uma população mais ampla, especialmente em sistemas de saúde com pacientes sensíveis a custos. Juntos, esses fatores impulsionam um forte crescimento futuro.

- Por Procedimento

Com base no procedimento, o mercado de dor neuropática é segmentado em invasivo e não invasivo. O segmento invasivo dominou a maior fatia de mercado, com 58,7% da receita em 2024, já que dispositivos implantáveis como o SCS continuam sendo a pedra angular para o tratamento de condições de dor neuropática refratária. Procedimentos invasivos são amplamente reconhecidos por sua alta eficácia, proporcionando alívio da dor a longo prazo em pacientes que falham com terapias medicamentosas convencionais. Evidências clínicas robustas, expertise cirúrgica bem estabelecida e estruturas de reembolso favoráveis apoiam ainda mais a adoção de procedimentos invasivos na América do Norte. Avanços tecnológicos em neuromoduladores implantáveis, incluindo miniaturização e direcionamento de precisão aprimorado, fortaleceram ainda mais a confiança dos médicos. Além disso, hospitais e centros cirúrgicos permanecem bem equipados com equipes especializadas para lidar com esses procedimentos complexos, garantindo seu domínio sustentado.

O segmento não invasivo deverá registrar o CAGR mais rápido, de 14,1%, de 2025 a 2032, à medida que os pacientes buscam cada vez mais alternativas seguras, acessíveis e de baixo custo para o controle da dor. Dispositivos não invasivos, como TENS e estimulação magnética transcraniana, estão ganhando força por sua capacidade de proporcionar alívio eficaz sem intervenção cirúrgica. Eles são particularmente atraentes para uso doméstico, capacitando os pacientes a autogerenciar a dor crônica. A crescente demanda por soluções vestíveis e portáteis está impulsionando essa categoria, juntamente com a crescente conscientização do consumidor sobre terapias não medicamentosas. Os sistemas de saúde também oferecem suporte a soluções não invasivas para reduzir os custos de hospitalização e os riscos cirúrgicos. À medida que as inovações tecnológicas aprimoram o desempenho dos dispositivos e expandem as aplicações terapêuticas, a adoção deve acelerar rapidamente.

- Por Tecnologia

Com base na tecnologia, o mercado de dor neuropática é segmentado em estimulação elétrica nervosa transcutânea, estimulação magnética transcraniana e estimulação elétrica respiratória. O segmento de estimulação elétrica nervosa transcutânea (TENS) conquistou a maior fatia de mercado, com 41,8% de receita em 2024, apoiada por sua relação custo-benefício, simplicidade e amplo uso em ambientes clínicos e de atendimento domiciliar. Os dispositivos TENS são amplamente reconhecidos por sua capacidade de aliviar dores neuropáticas leves a moderadas em condições como neuropatia diabética e neuralgia pós-herpética. Sua portabilidade e preço acessível os tornam particularmente atraentes para pacientes que lidam com condições de longo prazo. Profissionais de saúde frequentemente recomendam a TENS como um dispositivo de primeira linha devido ao seu perfil de segurança e acessibilidade. A crescente gama de unidades TENS compactas, fáceis de usar e conectadas a smartphones continua a impulsionar a adoção pelos pacientes. Além disso, a crescente disponibilidade em farmácias e plataformas online melhora a acessibilidade, garantindo sua forte posição no mercado.

Espera-se que o segmento de estimulação magnética transcraniana registre o CAGR mais rápido de 13,9% durante 2025-2032, impulsionado por sua eficácia no tratamento de síndromes de dor neuropática central e casos refratários que falham com outras intervenções. A EMT ganhou reconhecimento em ambientes clínicos ambulatoriais, oferecendo uma abordagem terapêutica não invasiva, mas altamente direcionada. Ensaios clínicos em andamento e aprovações do FDA para indicações expandidas estão fortalecendo sua credibilidade. Os crescentes investimentos em startups de neurotecnologia também estão acelerando a inovação em sistemas de EMT. Com a crescente adoção em cuidados psiquiátricos, a EMT agora está estendendo sua utilidade ao gerenciamento da dor, alimentando ainda mais a demanda. Espera-se que a maior conscientização entre médicos e pacientes expanda o uso significativamente ao longo do período previsto.

- Por Modalidade

Com base na modalidade, o mercado de dor neuropática é segmentado em estacionário e portátil. O segmento estacionário dominou a maior fatia de mercado da receita, de 54,2% em 2024, principalmente devido à sua forte adoção em hospitais, clínicas e centros de reabilitação, onde sistemas avançados e de alta potência de neuromodulação são utilizados. Dispositivos estacionários são capazes de fornecer terapia precisa e contínua, tornando-os ideais para pacientes que requerem tratamento intensivo sob supervisão médica. Sua integração com tecnologias avançadas de imagem e monitoramento melhora ainda mais a precisão e os resultados clínicos. Além disso, políticas de reembolso favoráveis para procedimentos hospitalares e a disponibilidade de profissionais de saúde qualificados impulsionam a demanda. A alta eficácia do tratamento e a forte adoção institucional garantem o domínio contínuo dos sistemas estacionários na América do Norte.

O segmento portátil deverá crescer a uma taxa composta de crescimento anual (CAGR) de 14,8% entre 2025 e 2032, impulsionado pela crescente popularidade de dispositivos vestíveis e domésticos que oferecem flexibilidade e conveniência aos pacientes. Soluções portáteis, como TENS e unidades compactas de estimulação nervosa, permitem que os pacientes autogerenciem a dor crônica sem visitas frequentes ao hospital. O foco crescente no cuidado centrado no paciente e a preferência por opções de tratamento minimamente invasivas e em movimento estão impulsionando esse crescimento. Avanços em designs leves, conectividade sem fio e integração com aplicativos móveis estão expandindo seu apelo. Além disso, a acessibilidade e o preço acessível de dispositivos portáteis por meio de canais de varejo e online os tornam atraentes para uma ampla população, especialmente para aqueles que buscam cuidados de longo prazo com boa relação custo-benefício.

- Por Modo de Compra

Com base no modo de compra, o mercado de dor neuropática é segmentado em dispositivos de venda livre e dispositivos com receita médica. O segmento de dispositivos com receita médica dominou a maior fatia de receita de mercado, de 62,9% em 2024, já que sistemas avançados de neuromodulação, incluindo SCS implantáveis e estimuladores de nervos periféricos, exigem aprovação médica e monitoramento clínico. Esses dispositivos são frequentemente prescritos para condições complexas de dor neuropática onde outros tratamentos falham, garantindo forte demanda em ambientes hospitalares e especializados. Os médicos preferem dispositivos com receita médica devido à sua eficácia clínica comprovada, supervisão regulatória e vias de reembolso estabelecidas. Pacientes com dor crônica severa também são mais propensos a confiar em dispositivos recomendados e gerenciados por profissionais de saúde, reforçando o domínio desse segmento. Além disso, a inovação contínua em tecnologias implantáveis fortalece a confiança dos médicos em terapias com receita médica.

O segmento de dispositivos de venda livre deverá apresentar o CAGR mais rápido, de 15,1%, entre 2025 e 2032, impulsionado pela crescente disponibilidade de unidades TENS de fácil utilização e estimuladores vestíveis, que podem ser adquiridos sem receita médica. A crescente demanda por soluções de autocuidado e conveniência está impulsionando a adoção de dispositivos de venda livre pelos pacientes, especialmente para dores neuropáticas leves a moderadas. A acessibilidade desses produtos e sua ampla disponibilidade em farmácias, plataformas online e redes de varejo aumentam a acessibilidade. O aumento das campanhas de conscientização, promovendo opções de tratamento da dor sem medicamentos, está acelerando ainda mais a adoção. Além disso, as inovações contínuas em produtos — como dispositivos de venda livre conectados a smartphones e dispositivos vestíveis com tecnologia de IA — estão tornando essas soluções mais atraentes para consumidores com conhecimento em tecnologia, impulsionando seu rápido crescimento.

- Por tipo de dor

Com base no tipo de dor, o mercado de dor neuropática é segmentado em neuropatia periférica, neuropatia por encarceramento, neuropatia do membro fantasma, neuralgia do trigêmeo, neuralgia pós-herpética (NPH), neuropatia pós-traumática, dor no pé e coccidinia. O segmento de neuropatia periférica dominou a maior fatia de receita de mercado, de 37,6% em 2024, devido à alta prevalência de neuropatia diabética, neuropatia induzida por quimioterapia e distúrbios de compressão nervosa na América do Norte. Com o diabetes afetando uma população significativa, a neuropatia periférica continua sendo uma das indicações mais comuns para dispositivos de controle da dor. Os pacientes frequentemente requerem tratamento de longo prazo, o que sustenta a demanda constante por soluções avançadas de neuromodulação e TENS. A crescente conscientização sobre o diagnóstico precoce e um melhor gerenciamento clínico fortalece ainda mais a adoção. Além disso, fortes evidências clínicas que validam a eficácia do dispositivo para condições neuropáticas garantem a confiança contínua em terapias baseadas em dispositivos para esta categoria.

Espera-se que o segmento de neuralgia pós-herpética (NPH) se expanda a uma taxa composta de crescimento anual (CAGR) de 13,7% entre 2025 e 2032, impulsionada pela crescente incidência de complicações relacionadas ao herpes zoster, particularmente entre a população idosa. A NPH continua difícil de ser tratada apenas com terapias farmacológicas, o que leva a uma maior aceitação de tratamentos baseados em dispositivos, como estimulação nervosa e TENS. O crescente foco da saúde no atendimento a pacientes idosos e o reembolso de suporte para intervenções para dor neuropática estão impulsionando a demanda. Além disso, os avanços tecnológicos na estimulação nervosa direcionada, adaptada para pacientes com NPH, estão melhorando ainda mais a adoção. O aumento das recomendações médicas para intervenção precoce em casos de NPH continuará a acelerar o crescimento neste segmento.

- Por Indicação

Com base na indicação, o mercado de dor neuropática é segmentado em estenose espinhal, neuropatia periférica induzida por quimioterapia, neuropatia diabética e outras. O segmento de neuropatia diabética deteve a maior participação na receita, 39,2% em 2024, atribuída à alta e crescente prevalência de diabetes na América do Norte, o que aumenta significativamente a carga de complicações neuropáticas. Pacientes com neuropatia diabética frequentemente apresentam dor crônica e redução da qualidade de vida, levando a uma forte demanda por estratégias de gerenciamento de longo prazo baseadas em dispositivos. Os profissionais de saúde recomendam cada vez mais a neuromodulação e os dispositivos não invasivos como terapias adjuvantes ou alternativas para reduzir a dependência de medicamentos. Além disso, a cobertura de reembolso favorável para tratamentos de neuropatia diabética aumenta a adoção. A inovação tecnológica contínua e a pesquisa clínica direcionada a essa indicação reforçam ainda mais seu domínio de mercado.

O segmento de neuropatia periférica induzida por quimioterapia (NPQI) deverá crescer à taxa composta de crescimento anual (CAGR) mais rápida, de 12,9%, entre 2025 e 2032, impulsionado pelo aumento da incidência de câncer e pelo uso generalizado de agentes quimioterápicos conhecidos por causar danos aos nervos. A NQI impacta significativamente a qualidade de vida do paciente e a adesão ao tratamento, criando uma demanda urgente por soluções eficazes para o controle da dor. Terapias baseadas em dispositivos estão ganhando forte aceitação, pois oferecem alternativas não farmacológicas para a redução dos sintomas. A crescente integração do tratamento oncológico com os serviços de controle da dor contribui ainda mais para o crescimento. Espera-se que os estudos clínicos em andamento que validam a eficácia da neuromodulação em pacientes com NQI aumentem significativamente as taxas de adoção nos próximos anos.

- Por usuário final

Com base no usuário final, o mercado de dor neuropática é segmentado em hospitais, clínicas, assistência médica domiciliar, centros cirúrgicos ambulatoriais e outros. O segmento hospitalar representou a maior participação de mercado, de 44,8% em 2024, devido ao seu papel central na oferta de procedimentos avançados de gerenciamento da dor, como implante de SCS, estimulação nervosa periférica e outras terapias invasivas. Os hospitais são equipados com especialistas qualificados, infraestrutura avançada e acesso a estruturas de reembolso que apoiam a adoção. Eles também servem como polos para o gerenciamento de casos complexos e refratários de dor neuropática que requerem intervenção multidisciplinar. Ensaios clínicos e avaliações de dispositivos são frequentemente realizados em ambientes hospitalares, reforçando ainda mais sua dominância. Além disso, fortes colaborações entre hospitais e fabricantes de dispositivos garantem a adoção antecipada de tecnologias inovadoras.

O segmento de assistência médica domiciliar deverá registrar o CAGR mais rápido, de 14,5%, entre 2025 e 2032, refletindo a tendência crescente de descentralização do atendimento em direção a modelos centrados no paciente e domiciliares. A crescente adoção de dispositivos portáteis e vestíveis, como TENS e neuromoduladores compactos, permite que os pacientes autogerenciem a dor de forma eficaz no conforto de suas casas. Isso reduz a sobrecarga dos sistemas hospitalares e diminui os custos gerais do tratamento. A crescente preferência por soluções de monitoramento remoto e telessaúde está acelerando a adoção. Pacientes idosos e aqueles com dificuldades de mobilidade se beneficiam particularmente do atendimento domiciliar. A integração de plataformas digitais de saúde com o uso de dispositivos está aprimorando ainda mais a escalabilidade e a eficiência da assistência médica domiciliar.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de dor neuropática é segmentado em licitação direta, distribuidor terceirizado e outros. O segmento de licitação direta dominou a maior fatia da receita de mercado, de 51,3% em 2024, devido à forte aquisição por hospitais, instituições governamentais e grandes redes de saúde. Os acordos de compra direta garantem economia de custos, fornecimento em massa e distribuição confiável de sistemas avançados de neuromodulação. Este canal é especialmente preferido para dispositivos implantáveis de alto valor, onde a garantia de qualidade e relacionamentos de longo prazo com fornecedores são essenciais. Os fabricantes também se beneficiam da demanda previsível e de parcerias estáveis com compradores institucionais. A eficiência das licitações diretas na redução da complexidade da cadeia de suprimentos reforça seu domínio no mercado norte-americano.

Prevê-se que o segmento de distribuidores terceirizados apresente o CAGR mais rápido, de 12,6%, entre 2025 e 2032, impulsionado por seu papel na expansão do acesso ao mercado para clínicas menores, prestadores de serviços de saúde domiciliar e canais de varejo. Os distribuidores permitem uma cobertura geográfica mais ampla, especialmente em regiões carentes ou rurais, onde a presença direta do fabricante é limitada. Sua capacidade de gerenciar portfólios de produtos diversificados, fornecer treinamento e garantir suporte pós-venda fortalece sua relevância. Além disso, a rápida expansão dos modelos de distribuição de dispositivos médicos online e no varejo está impulsionando ainda mais o crescimento. Ao melhorar a acessibilidade para dispositivos com e sem receita, espera-se que os distribuidores terceirizados desempenhem um papel cada vez mais vital no mercado de dispositivos para dor neuropática.

Análise regional do mercado de dor neuropática na América do Norte

- A América do Norte dominou o mercado de dor neuropática com a maior participação na receita em 2024, apoiada pela forte presença de empresas farmacêuticas líderes, infraestrutura avançada de pesquisa clínica e altos gastos com saúde

- O crescimento da região é ainda impulsionado por um investimento robusto em P&D, pelo aumento das aprovações de novas terapias e pelo foco crescente em opções de tratamento personalizadas para pacientes que sofrem de condições de dor crônica.

- A expansão da integração da saúde digital e as estruturas de reembolso favoráveis continuam a acelerar a adoção de tratamentos para dor neuropática em toda a região

Visão do mercado de dor neuropática dos EUA

O mercado de Dor Neuropática dos EUA capturou a maior fatia de receita, 78,4%, em 2024, na América do Norte, apoiado por um forte ecossistema farmacêutico e redes avançadas de ensaios clínicos. O país testemunhou um crescimento substancial na adoção do tratamento para dor neuropática, com aprovações de múltiplos medicamentos, uso expandido de terapias combinadas e maior integração de ferramentas de monitoramento digital que ajudam a otimizar os resultados dos pacientes. Iniciativas governamentais para melhorar o acesso a soluções para o tratamento da dor e a disponibilidade de programas de reembolso favoráveis fortalecem ainda mais o mercado dos EUA, tornando-o o maior e mais maduro mercado de dor neuropática da região.

Visão geral do mercado de dor neuropática no Canadá

Espera-se que o Canadá seja o país com crescimento mais rápido no mercado de Dor Neuropática na América do Norte durante o período previsto, impulsionado pelo crescente apoio governamental a programas de tratamento da dor crônica e pela crescente terceirização de ensaios clínicos para centros de pesquisa canadenses. O país também testemunha o crescimento de modelos de atendimento centrados no paciente, apoiados pela adoção de plataformas digitais de saúde e ferramentas de telemedicina para o tratamento da dor. Além disso, a expansão das colaborações em pesquisa com empresas farmacêuticas globais e o maior acesso a terapias inovadoras, como anticonvulsivantes e antidepressivos de última geração, estão contribuindo significativamente para o rápido crescimento do mercado canadense.

Participação no mercado de dor neuropática na América do Norte

O setor de dor neuropática é liderado principalmente por empresas bem estabelecidas, incluindo:

- Avanos Medical, Inc (EUA)

- B. Braun SE (Alemanha)

- Medtronic (Irlanda)

- Abbott (EUA)

- Boston Scientific Corporation (EUA)

- OMRON Healthcare Co., Ltd. (Japão)

- NEVRO CORP (EUA)

- electroCore, Inc. (EUA)

- SPR (EUA)

- NeuroMetrix, Inc. (EUA)

- Integer Holdings Corporation (EUA)

Últimos desenvolvimentos no mercado de dor neuropática na América do Norte

- Em julho de 2021, a Nevro Corporation anunciou a aprovação pela FDA do seu Sistema de Estimulação Medular (SCS) Senza para o tratamento da dor crônica associada à neuropatia diabética dolorosa (NDP). Essa aprovação marcou a primeira indicação da FDA para um sistema de estimulação medular especificamente direcionado à NDP. A Nevro iniciou as atividades de lançamento comercial nos EUA sob a marca HFX para NDP.

- Em janeiro de 2022, a Medtronic recebeu a aprovação da FDA para seus neuroestimuladores Intellis e Vanta para o tratamento da dor crônica resultante da neuropatia periférica diabética (NPD). Essa aprovação expandiu as indicações para esses dispositivos, permitindo uma adoção clínica mais ampla de terapias de neuromodulação para dor neuropática nos EUA e no Canadá.

- Em janeiro de 2023, a Abbott anunciou a aprovação pela FDA do seu sistema de Estimulação Medular (SCS) Proclaim XR para o tratamento da neuropatia periférica diabética (NPD) dolorosa. Essa aprovação proporcionou uma opção adicional sem medicação para pacientes com NPD, contribuindo para a diversificação das modalidades de tratamento disponíveis no mercado norte-americano.

- Em setembro de 2024, a Nevro recebeu a aprovação da FDA para seu sistema de estimulação da medula espinhal HFX iQ com HFX AdaptivAI. Essa tecnologia baseada em IA visa personalizar e adaptar a terapia para pacientes com dor neuropática crônica, representando um avanço significativo na neuromodulação responsiva. A Nevro iniciou um lançamento limitado no mercado dos EUA no quarto trimestre de 2024.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.