North America Trauma Fixation Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

5.65 Billion

USD

12.38 Billion

2024

2032

USD

5.65 Billion

USD

12.38 Billion

2024

2032

| 2025 –2032 | |

| USD 5.65 Billion | |

| USD 12.38 Billion | |

| % | |

|

Segmentação do mercado de fixação de trauma na América do Norte , por tipo de produto (dispositivos de fixação interna e externa), material (implante metálico (aço, titânio e outros), fibra de carbono ( termoplástico ), implantes híbridos, bioabsorvíveis, enxertos e ortobiologia), aplicação (ombro e cotovelo, mão e punho, pélvico, quadril e fêmur, tíbia, craniomaxilofacial, joelho, pé e tornozelo, coluna vertebral e outros), usuário final (hospitais, centros cirúrgicos ambulatoriais, centros de trauma e outros), canal de distribuição (licitação direta, vendas no varejo e vendas online), tendências e previsões do setor até 2032

Tamanho do mercado de fixação de traumas na América do Norte

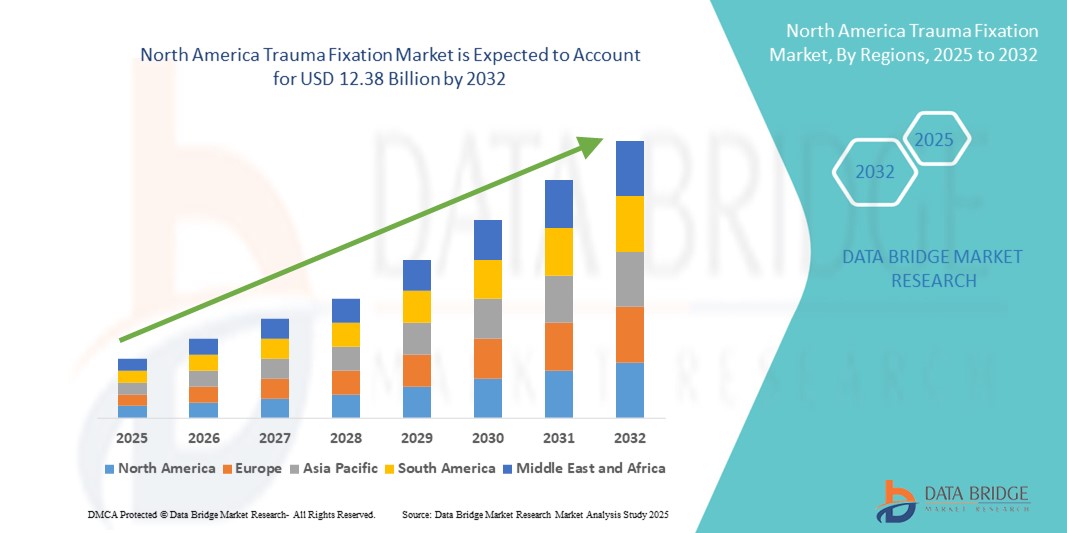

- O tamanho do mercado de fixação de traumas na América do Norte foi avaliado em US$ 5,65 bilhões em 2024 e deve atingir US$ 12,38 bilhões até 2032 , com um CAGR de 10,3% durante o período previsto.

- O crescimento do mercado é impulsionado, em grande parte, pela crescente incidência de traumas decorrentes de acidentes de trânsito, quedas e lesões esportivas — uma tendência intensificada pela urbanização, pelo aumento do uso de veículos e pelo envelhecimento da população. Esses fatores estão impulsionando a demanda por dispositivos eficazes de fixação de traumas que estabilizem fraturas e auxiliem na recuperação.

- Além disso, a inovação tecnológica desempenha um papel crucial: avanços como técnicas cirúrgicas minimamente invasivas, materiais bioabsorvíveis em fixadores internos, implantes personalizados impressos em 3D e revestimentos de dispositivos inteligentes estão aumentando a eficácia dos dispositivos, reduzindo o tempo de recuperação e melhorando os resultados dos pacientes.

Análise do mercado de fixação de traumas na América do Norte

- Dispositivos de Fixação de Trauma estão testemunhando uma forte adoção na América do Norte, impulsionados pelo aumento da incidência de lesões traumáticas, pelo crescimento da população geriátrica e pelo aumento das cirurgias ortopédicas. Em 2024, a América do Norte foi responsável por aproximadamente 41,5% da receita global do mercado de Fixação de Trauma, apoiada por uma infraestrutura de saúde avançada, alta conscientização sobre técnicas inovadoras de fixação e fortes estruturas de reembolso em toda a região.

- A crescente prevalência de acidentes de trânsito, lesões esportivas e distúrbios ósseos relacionados à idade está alimentando a demanda por dispositivos de fixação interna e externa confiáveis. Hospitais, centros de trauma e centros cirúrgicos ambulatoriais na América do Norte estão investindo ativamente em soluções de fixação de trauma para melhorar os resultados dos pacientes, reduzir o tempo de recuperação e minimizar complicações. O segmento hospitalar contribuiu com cerca de 72,3% da receita total do mercado de Fixação de Trauma na América do Norte em 2024, refletindo a concentração de cuidados complexos de trauma em ambientes hospitalares.

- Os EUA dominaram o mercado de fixação de traumas na América do Norte, respondendo pela maior fatia da receita de 85,4% em 2024. Isso é atribuído à infraestrutura de cirurgia ortopédica bem estabelecida do país, aos avanços tecnológicos contínuos em dispositivos de fixação e à presença de importantes participantes do mercado com sede nos EUA. Investimentos contínuos em pesquisas sobre cuidados com traumas e aumento da cobertura de seguros reforçam ainda mais o domínio do mercado.

- O Canadá deverá ser o país com crescimento mais rápido no mercado de fixação de traumas na América do Norte, com um CAGR estimado de 10,9% entre 2025 e 2032. O crescimento no Canadá é impulsionado pelo aumento dos gastos governamentais com saúde, pela expansão das unidades de atendimento a traumas e pela maior adoção de técnicas de fixação minimamente invasivas em cirurgias ortopédicas. O crescimento da população geriátrica e a crescente conscientização sobre opções avançadas de fixação em áreas rurais também corroboram essa tendência.

- O segmento de dispositivos fixadores internos dominou o mercado de fixação de traumas na América do Norte, com 61,4% de participação na receita de mercado em 2024, impulsionado por sua capacidade de fornecer fixação estável, permitir mobilização precoce e reduzir os tempos de recuperação para pacientes com fraturas complexas.

Escopo do relatório e segmentação do mercado de fixação de trauma na América do Norte

|

Atributos |

Principais insights do mercado de fixação de traumas na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além dos insights sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado selecionados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, análises de preços, análises de participação de marca, pesquisas com consumidores, análises demográficas, análises da cadeia de suprimentos, análises da cadeia de valor, visão geral de matérias-primas/consumíveis, critérios de seleção de fornecedores, análise PESTLE, análise de Porter e estrutura regulatória. |

Tendências do mercado de fixação de traumas na América do Norte

Ascensão das técnicas de fixação de trauma minimamente invasivas e centradas no paciente

- Uma tendência significativa e crescente no mercado de fixação de traumas na América do Norte é a crescente mudança para procedimentos cirúrgicos minimamente invasivos (MIS). Essas abordagens — como fixação percutânea, hastes intramedulares e sistemas avançados de placas — estão sendo cada vez mais adotadas, pois reduzem o trauma tecidual, diminuem os riscos de infecção e encurtam significativamente o tempo de recuperação do paciente, permitindo alta mais rápida e melhores resultados clínicos.

- Por exemplo, a DePuy Synthes oferece o Sistema de Placa Periprotética VA LCP, projetado para aplicação MIS, que minimiza a exposição cirúrgica, mantendo a fixação rígida para fraturas complexas. Da mesma forma, a Haste Intertrocantérica TRIGEN INTERTAN da Smith+Nephew permite a estabilização da fratura por meio de incisões menores, resultando em menor perda sanguínea e mobilização mais rápida.

- Sistemas de fixação híbridos — que combinam elementos de fixação interna e externa — também estão ganhando força, pois oferecem estratégias de estabilização personalizadas para fraturas complexas. Por exemplo, o Galaxy Fixation Gemini da Orthofix permite que os cirurgiões façam a transição da fixação externa para a interna sem remover completamente a estabilização, permitindo a adaptabilidade às necessidades específicas do paciente.

- Outro grande avanço é o surgimento de implantes específicos para cada paciente, produzidos por meio de imagens de alta resolução e manufatura aditiva (impressão 3D). Por exemplo, a Materialise e a Johnson & Johnson colaboraram para produzir placas de CMF personalizadas, adaptadas à anatomia única de cada paciente, melhorando o ajuste do implante, o desempenho biomecânico e a satisfação do paciente.

- A adoção de biomateriais avançados também está remodelando o mercado. O titânio continua sendo o padrão ouro em termos de resistência e biocompatibilidade, enquanto materiais bioabsorvíveis como PLA e PGA estão ganhando popularidade, especialmente em casos pediátricos, eliminando a necessidade de uma segunda cirurgia para a remoção do implante. A Espuma Bioativa Vitoss da Stryker é um exemplo de biomaterial que promove a regeneração óssea e, ao mesmo tempo, é reabsorvível ao longo do tempo.

- A busca por dispositivos de fixação compatíveis com centros cirúrgicos ambulatoriais (CAA) também está se acelerando. Produtos projetados para procedimentos ambulatoriais — como o Sistema de Placas Bloqueadas Periarticulares da Zimmer Biomet — proporcionam recuperação mais rápida, redução de internações hospitalares e menores riscos de infecção, em linha com o foco crescente dos sistemas de saúde em custo-benefício e conforto do paciente.

Dinâmica do mercado de fixação de traumas na América do Norte

Motorista

Necessidade crescente devido à crescente incidência de lesões ortopédicas e avanços em procedimentos cirúrgicos

- A crescente prevalência de lesões ortopédicas, fraturas e casos de trauma causados por acidentes de trânsito, incidentes esportivos e degeneração óssea relacionada à idade é um fator importante que impulsiona a demanda por dispositivos de fixação de traumas na América do Norte. Tanto países desenvolvidos quanto em desenvolvimento estão testemunhando um aumento nos casos que requerem intervenção cirúrgica para estabilização e alinhamento ósseo.

- Por exemplo, em maio de 2024, um estudo propôs uma estrutura de algoritmo genético automático para otimizar planos cirúrgicos tridimensionais para osteotomias corretivas no antebraço. Essa estrutura utiliza modelos 3D específicos para cada paciente e otimização multiobjetivo para determinar a posição e a orientação ideais do plano de osteotomia e do hardware de fixação, visando aprimorar os resultados cirúrgicos.

- À medida que os profissionais de saúde buscam melhorar os tempos de recuperação e reduzir as complicações pós-cirúrgicas, os dispositivos de fixação de traumas — como placas, parafusos, hastes e fixadores externos — são cada vez mais preferidos por sua capacidade de fornecer estabilidade óssea imediata e facilitar a mobilização precoce dos pacientes.

- Além disso, os avanços contínuos em cirurgias ortopédicas minimamente invasivas e o desenvolvimento de materiais de fixação biocompatíveis estão tornando as soluções de fixação para traumas mais eficazes e seguras. Essas inovações também estão contribuindo para a redução do tempo de internação hospitalar e a melhoria da qualidade de vida dos pacientes.

- A crescente demanda por dispositivos de fixação personalizados, a disponibilidade de impressão 3D na fabricação médica e um número crescente de unidades especializadas em tratamento de trauma ortopédico estão alimentando ainda mais a expansão do mercado de fixação de traumas em clínicas residenciais e em ambientes hospitalares de grande porte.

Restrição/Desafio

Preocupações com os riscos cirúrgicos e os altos custos iniciais

- Apesar do forte potencial de mercado, a adoção da fixação em traumas enfrenta desafios devido aos riscos cirúrgicos, como infecção, rejeição do implante e necessidade de cirurgias de revisão. Essas complicações podem afetar a confiança do paciente e influenciar as recomendações dos cirurgiões, principalmente em regiões com acesso limitado a cuidados pós-operatórios avançados.

- Por exemplo, relatórios clínicos de alto nível sobre complicações pós-cirúrgicas — como afrouxamento do implante ou falha do hardware — aumentaram a conscientização sobre a importância da garantia de qualidade na fabricação de fixações de trauma e no aprimoramento de habilidades cirúrgicas.

- Lidar com esses riscos exige o uso de materiais biocompatíveis de alta qualidade, a adesão a protocolos rigorosos de esterilização e o treinamento contínuo de cirurgiões ortopédicos. Empresas como Stryker e Zimmer Biomet destacam seus robustos esforços de P&D para produzir sistemas de fixação com maior durabilidade, menor risco de infecção e maior compatibilidade com o paciente.

- Outra barreira significativa é o custo inicial relativamente alto dos sistemas avançados de fixação de traumas em comparação com os métodos tradicionais de reparo ortopédico. Em regiões sensíveis a preços, especialmente em países de baixa e média renda, isso pode dissuadir hospitais e pacientes de adotar soluções premium. Embora os dispositivos básicos de fixação estejam se tornando mais acessíveis, os sistemas avançados — integrados a instrumentos de navegação ou feitos de ligas especializadas — continuam caros.

- Superar esses desafios exige não apenas tornar os sistemas de fixação de traumas mais econômicos, mas também implementar políticas de saúde pública que apoiem cuidados ortopédicos subsidiados, expandindo a cobertura do seguro saúde e aumentando a conscientização do paciente sobre os benefícios de longo prazo dos dispositivos de fixação de traumas de alta qualidade.

Escopo do mercado de fixação de traumas na América do Norte

O mercado é segmentado com base no tipo de produto, material, aplicação, usuário final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de fixação de traumas é segmentado em dispositivos de fixação interna e dispositivos de fixação externa. O segmento de dispositivos de fixação interna representou 61,4% da receita de mercado em 2024, impulsionado por sua capacidade de fornecer fixação estável, permitir mobilização precoce e reduzir o tempo de recuperação de pacientes com fraturas complexas. Dispositivos como placas, parafusos, hastes e hastes são amplamente preferidos em cirurgias ortopédicas eletivas e de emergência devido aos seus resultados comprovados a longo prazo e compatibilidade com técnicas minimamente invasivas. O segmento também se beneficia da inovação contínua em design, como placas com contornos anatômicos e sistemas de parafusos com trava que aumentam a precisão cirúrgica.

Espera-se que o segmento de fixadores externos apresente o CAGR mais rápido, de 7,9%, entre 2025 e 2032, impulsionado por sua versatilidade no tratamento de fraturas expostas, deformidades ósseas complexas e casos de trauma grave nos quais a fixação interna não é viável. A crescente demanda por fixadores externos modulares e leves, juntamente com a maior adoção em ambientes com poucos recursos devido à sua reutilização, está impulsionando ainda mais a expansão do mercado.

- Por Material

Com base no material, o mercado de fixação de traumas é segmentado em implantes metálicos (aço, titânio e outros), fibra de carbono (termoplástico), implantes híbridos, materiais bioabsorvíveis, enxertos e ortobiológicos. O segmento de implantes metálicos detinha 54,8% da participação de mercado em 2024, com o titânio dominando devido à sua biocompatibilidade, resistência à corrosão e capacidade de integração ao tecido ósseo. O aço inoxidável continua sendo uma opção econômica, especialmente em economias emergentes, para aplicações de alta resistência que suportam cargas.

O segmento de fibra de carbono (termoplástico) deverá crescer a uma taxa composta de crescimento anual (CAGR) de 8,4% entre 2025 e 2032, impulsionado por sua radiolucidez — que permite imagens nítidas sem interferência — e propriedades leves que melhoram o conforto do paciente. O desenvolvimento de implantes híbridos combinando materiais metálicos e compósitos, bem como a crescente adoção de implantes bioabsorvíveis que eliminam a necessidade de cirurgia de remoção, está transformando o cenário de materiais na fixação de traumas.

- Por aplicação

Com base na aplicação, o mercado de fixação de traumas é segmentado em ombro e cotovelo, mão e punho, pélvico, quadril e fêmur, tíbia, craniomaxilofacial, joelho, pé e tornozelo, coluna vertebral e outros. O segmento de quadril e fêmur deteve a maior participação na receita, com 28,3% em 2024, impulsionado pela alta incidência de fraturas em idosos e pelo crescente número de procedimentos de substituição total e parcial do quadril em todo o mundo. Essas lesões frequentemente exigem sistemas de fixação robustos para restaurar a mobilidade e reduzir o risco de complicações.

Espera-se que o segmento craniomaxilofacial registre o CAGR mais rápido de 9,1% entre 2025 e 2032, impulsionado pelos avanços na tecnologia de impressão 3D para implantes específicos para pacientes e pela crescente demanda por cirurgias reconstrutivas após traumas ou defeitos congênitos.

- Por usuário final

Com base no usuário final, o mercado de fixação de traumas é segmentado em hospitais, centros cirúrgicos ambulatoriais, centros de trauma e outros. O segmento hospitalar dominou o mercado em 2024, com 66,5% de participação, devido à sua infraestrutura avançada, cirurgiões ortopédicos qualificados e capacidade de gerenciar casos complexos de trauma que exigem atendimento multidisciplinar. Os hospitais também lideram na adoção de novas tecnologias cirúrgicas e sistemas de fixação de ponta por meio de colaborações com fabricantes de dispositivos médicos.

Espera-se que o segmento de centros cirúrgicos ambulatoriais experimente o CAGR mais rápido de 8,2% entre 2025 e 2032, impulsionado pela mudança para procedimentos ortopédicos ambulatoriais, eficiência de custos e redução do tempo de espera dos pacientes.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de fixação de traumas é segmentado em licitação direta, vendas no varejo e vendas online. O segmento de licitação direta representou 72,8% da receita em 2024, apoiado por compras em grandes quantidades por hospitais e instituições governamentais de saúde, o que garante fornecimento consistente e economia de custos.

Espera-se que o segmento de vendas on-line testemunhe o CAGR mais rápido de 9,4% entre 2025 e 2032, devido à crescente aceitação de plataformas de compras digitais, maior visibilidade do produto e preços competitivos.

Análise regional do mercado de fixação de traumas na América do Norte

- O mercado de fixação de traumas da América do Norte representou 47% da receita global do mercado em 2024, impulsionado pelo aumento do número de casos de trauma, altos gastos com saúde e fortes estruturas de reembolso que dão suporte a tecnologias avançadas de fixação em hospitais, centros de trauma e clínicas ortopédicas. A América do Norte se beneficia de uma infraestrutura de saúde consolidada, ampla adoção de técnicas cirúrgicas minimamente invasivas e inovação contínua em dispositivos para tratamento de traumas.

- A crescente prevalência de lesões ortopédicas devido a acidentes de trânsito, traumas esportivos e fraturas associadas à idade está acelerando a adoção de sistemas de fixação interna e externa na região. Investimentos em inovação cirúrgica e iniciativas de recuperação de pacientes estão impulsionando a demanda, especialmente em centros ortopédicos e hospitais de alto volume. O segmento de dispositivos de fixação interna dominou a receita em 2024, refletindo a preferência por soluções de estabilização óssea estáveis e de longo prazo.

- Avanços tecnológicos em materiais e design de dispositivos — incluindo sistemas de titânio e placas de bloqueio, implantes personalizáveis e instrumentação cirúrgica simplificada — estão impulsionando ainda mais o crescimento do mercado, especialmente em instituições focadas em melhorar os resultados clínicos e reduzir os tempos de recuperação. A liderança da América do Norte é reforçada por P&D robusto, aprovações regulatórias rápidas e colaboração entre fabricantes e prestadores de serviços de saúde.

Visão do mercado de fixação de traumas nos EUA

O mercado de fixação de traumas dos EUA continua a dominar o mercado de fixação de traumas da América do Norte, comandando a maior fatia da receita de aproximadamente 85,4% em 2024. Essa liderança de mercado é sustentada pela infraestrutura de cirurgia ortopédica altamente desenvolvida do país, que inclui uma extensa rede de centros especializados em trauma, instalações cirúrgicas avançadas e um robusto ecossistema de reabilitação pós-operatória. Os EUA também abrigam vários participantes do mercado globalmente reconhecidos — como Johnson & Johnson (DePuy Synthes), Stryker e Zimmer Biomet — cujas sedes e centros de P&D são fundamentais para impulsionar a inovação em dispositivos de fixação de traumas. Avanços tecnológicos, incluindo implantes específicos para o paciente, placas de bloqueio de titânio, parafusos biodegradáveis e navegação cirúrgica assistida por computador, melhoraram significativamente a precisão cirúrgica e os resultados de recuperação do paciente. Além disso, investimentos contínuos em pesquisa em cuidados com traumas, juntamente com ampla cobertura de seguro para procedimentos ortopédicos, permitem uma maior taxa de adoção de soluções de fixação tradicionais e de última geração. A alta incidência de acidentes de trânsito, lesões esportivas e casos de fraturas entre a população idosa no país aumenta ainda mais a demanda por dispositivos avançados de fixação.

Visão geral do mercado de fixação de traumas no Canadá

O mercado canadense de fixação de traumas está posicionado como o país com crescimento mais rápido na América do Norte, com projeção de um CAGR de 10,9% entre 2025 e 2032. Essa trajetória de crescimento robusto é sustentada pelo aumento dos gastos governamentais com saúde, visando modernizar a infraestrutura de atendimento a traumas e garantir acessibilidade tanto em hospitais urbanos quanto em instalações médicas remotas. A expansão de unidades especializadas em traumas, juntamente com a integração de tecnologias cirúrgicas avançadas, como técnicas de fixação minimamente invasivas e sistemas de placas híbridas, está transformando a prestação de cuidados ortopédicos no país. Além disso, o Canadá está testemunhando uma mudança demográfica marcada por uma população geriátrica em rápido crescimento, mais suscetível a fraturas relacionadas à osteoporose e outras lesões esqueléticas. Campanhas de conscientização pública, particularmente em áreas rurais e carentes, também estão incentivando o diagnóstico e o tratamento precoces, levando a uma maior adoção de soluções avançadas de fixação. O ambiente favorável ao reembolso e os esforços colaborativos entre hospitais canadenses e fabricantes globais de dispositivos ortopédicos estão acelerando ainda mais a adoção de dispositivos de fixação de traumas de ponta.

Participação no mercado de fixação de traumas na América do Norte

O setor de fixação de traumas é liderado principalmente por empresas bem estabelecidas, incluindo:

- Grupo Weigao (China)

- Orthofix Medical Inc. (EUA)

- CONMED Corporation (EUA)

- Wright Medical Group NV (Holanda)

- OsteoMed (EUA)

- Invibio Ltd. (Reino Unido)

- Medtronic (Irlanda)

- Smith + Nephew (Reino Unido)

- Zimmer Biomet (EUA)

- B. Braun SE (Alemanha)

- Stryker (EUA)

- Implantate AG (Alemanha)

- Johnson & Johnson e suas afiliadas (EUA)

- Inion OY (Finlândia)

- Arthrex Inc. (EUA)

- Jeil Medical Corporation (Coreia do Sul)

- Bioretec Ltd. (Finlândia)

Últimos desenvolvimentos no mercado de fixação de traumas na América do Norte

- Em agosto de 2021, a Zimmer Biomet Holdings Inc. anunciou que havia recebido a aprovação da FDA para o sistema ROSA Hip para o tratamento de artroplastia total do quadril. Este sistema robótico foi projetado para auxiliar os cirurgiões na avaliação e execução de seu plano cirúrgico, medindo a orientação da cúpula, o comprimento da perna e o deslocamento intraoperatório.

- Em março de 2024, a Stryker Corporation lançou o SmartScrew Pro, um dispositivo avançado de fixação de traumas equipado com recursos de monitoramento da consolidação óssea em tempo real. Essa inovação visa aprimorar os resultados dos pacientes, fornecendo aos cirurgiões feedback imediato sobre o processo de consolidação, melhorando assim a precisão cirúrgica e o tempo de recuperação.

- Em janeiro de 2024, a Zimmer Biomet lançou o Sistema Absorvível BioFIX, um sistema de revestimento bioabsorvível projetado principalmente para casos de trauma pediátrico. Ensaios clínicos na União Europeia demonstraram uma redução de 42% na necessidade de cirurgias secundárias, destacando o potencial do sistema para melhorar a recuperação do paciente e reduzir os custos com saúde.

- Em setembro de 2023, a Orthofix anunciou o lançamento comercial completo do seu Sistema Galaxy Fixation Gemini. Este sistema foi projetado para procedimentos ortopédicos de trauma, oferecendo maior estabilidade e flexibilidade no tratamento de fraturas dos membros inferiores e superiores. O lançamento demonstra o compromisso da Orthofix com o avanço do tratamento de traumas por meio de soluções inovadoras.

- Em outubro de 2024, um estudo apresentou o sistema "StraightTrack", um sistema de navegação de realidade mista projetado para auxiliar na colocação precisa de fios de Kirschner (fios de Kirschner) durante cirurgias percutâneas de trauma pélvico. Este sistema fornece visualização e orientação 3D em tempo real, aumentando a precisão da colocação dos fios e reduzindo as complicações associadas ao posicionamento incorreto.

- Em maio de 2024, um estudo propôs uma estrutura de algoritmo genético automático para otimizar planos cirúrgicos tridimensionais para osteotomias corretivas no antebraço. Essa estrutura utiliza modelos 3D específicos para cada paciente e otimização multiobjetivo para determinar a posição e a orientação ideais do plano de osteotomia e do hardware de fixação, visando aprimorar os resultados cirúrgicos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.