North America Wearable Devices In Sports Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

12.28 Billion

USD

48.72 Billion

2025

2033

USD

12.28 Billion

USD

48.72 Billion

2025

2033

| 2026 –2033 | |

| USD 12.28 Billion | |

| USD 48.72 Billion | |

| % | |

|

Segmentação do mercado de dispositivos vestíveis para esportes na América do Norte, por componente (hardware e software), tipo de produto (pedômetros, monitores de condicionamento físico e frequência cardíaca, tecidos inteligentes, câmeras inteligentes, rastreadores de arremesso e outros), local de uso (faixa de cabeça, dispositivo portátil, dispositivo de braço e pulso, clipe, sensor de calçado e outros), aplicação (contagem de passos, calorias queimadas, monitoramento da frequência cardíaca, monitoramento do sono e outros), usuário final (centros esportivos, academias, ambientes de cuidados domiciliares e outros), canal de distribuição (loja de varejo independente, hipermercado/supermercado, loja da marca e canal de vendas online) - Tendências e previsões do setor até 2033

Tamanho do mercado de dispositivos vestíveis no esporte na América do Norte

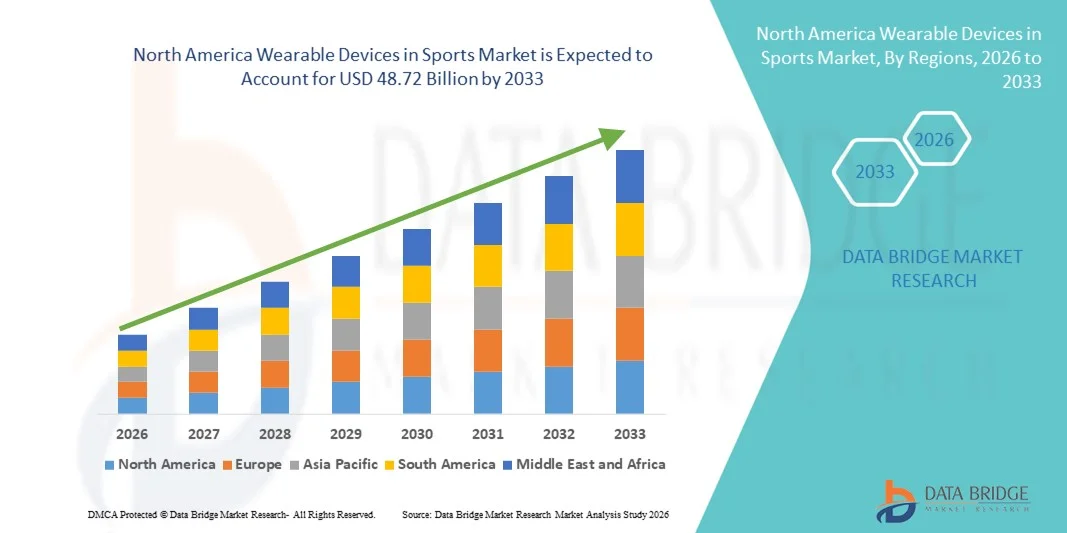

- O mercado de dispositivos vestíveis para esportes na América do Norte foi avaliado em US$ 12,28 bilhões em 2025 e deverá atingir US$ 48,72 bilhões até 2033 , com uma taxa de crescimento anual composta (CAGR) de 18,8% durante o período de previsão.

- O crescimento do mercado é impulsionado principalmente pela crescente adoção de tecnologias vestíveis para esportes pelos consumidores, pela maior conscientização sobre saúde e condicionamento físico e pela integração de sensores e análises avançadas em dispositivos esportivos.

- Além disso, uma infraestrutura digital robusta, alta renda disponível e a presença de grandes inovadores tecnológicos estão impulsionando a adoção de soluções vestíveis fáceis de usar e baseadas em dados, tanto para atividades físicas recreativas quanto para esportes competitivos. Os avanços tecnológicos e a expansão das áreas de aplicação continuam a posicionar os dispositivos vestíveis como ferramentas essenciais de monitoramento de desempenho e saúde, acelerando significativamente o crescimento do setor em toda a região.

Análise do mercado de dispositivos vestíveis no esporte na América do Norte

- Dispositivos vestíveis no esporte, incluindo smartwatches, rastreadores de fitness e sensores de monitoramento de desempenho, estão se tornando ferramentas essenciais tanto para atletas amadores quanto profissionais, oferecendo rastreamento de desempenho em tempo real, monitoramento de saúde e integração perfeita com plataformas de análise esportiva.

- A crescente demanda por dispositivos vestíveis para esportes é impulsionada principalmente pela maior conscientização sobre saúde e condicionamento físico, pela crescente adoção de dispositivos conectados e pela preferência por soluções de treinamento e prevenção de lesões baseadas em dados entre atletas e entusiastas do fitness.

- Os Estados Unidos dominaram o mercado de dispositivos vestíveis no esporte, com a maior participação de receita, de 85,2% em 2025, impulsionados pela adoção precoce de tecnologias de fitness, alta renda disponível e forte presença de importantes empresas de tecnologia e equipamentos esportivos. Inovações em análises de desempenho com inteligência artificial, monitoramento biométrico e soluções de treinamento em equipe conectadas impulsionaram um crescimento substancial.

- Prevê-se que o Canadá seja o país com o crescimento mais rápido no mercado de dispositivos vestíveis para esportes durante o período de previsão, devido ao aumento da participação em atividades esportivas, à crescente conscientização sobre saúde e aos investimentos cada vez maiores em infraestrutura esportiva inteligente.

- O segmento de monitores de frequência cardíaca e de condicionamento físico dominou o mercado de dispositivos vestíveis para esportes, com uma participação de 41,5% em 2025, impulsionado por sua precisão, facilidade de uso e capacidade de fornecer informações detalhadas sobre desempenho, resistência e saúde geral, tanto para usuários casuais quanto para atletas profissionais.

Escopo do relatório e segmentação do mercado de dispositivos vestíveis para esportes na América do Norte

|

Atributos |

Análises importantes do mercado de dispositivos vestíveis no esporte na América do Norte |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais players, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, epidemiologia de pacientes, análise de projetos em desenvolvimento, análise de preços e estrutura regulatória. |

Tendências do mercado de dispositivos vestíveis no esporte na América do Norte

Monitoramento avançado de desempenho por meio de IA e integração de sensores

- A significant and accelerating trend in the North America wearable devices in sports market is the growing integration of artificial intelligence (AI) and advanced biometric sensors in devices such as smartwatches, heart rate monitors, and fitness bands. This combination of technologies is enhancing real-time performance tracking and personalized training insights

- For instance, Garmin’s Forerunner series leverages AI-driven analytics with heart rate and GPS sensors to provide adaptive training recommendations and detailed performance reports for runners and cyclists. Similarly, Whoop straps monitor recovery, sleep, and strain data to optimize athlete performance

- AI integration enables features such as predictive injury alerts, adaptive coaching recommendations, and intelligent performance analytics. For instance, some Polar devices use AI to identify abnormal heart rate patterns and suggest rest or training adjustments. Furthermore, advanced sensors allow precise monitoring of VO2 max, calories burned, and training load for optimized athletic performance

- The seamless integration of wearables with mobile apps and cloud platforms facilitates centralized tracking of multiple health and performance metrics, enabling athletes and coaches to analyze and manage training, recovery, and overall fitness in a single interface

- This trend towards more intelligent, data-driven, and interconnected wearable devices is reshaping user expectations for sports technology. Consequently, companies such as Fitbit are developing AI-enabled fitness devices with features such as automated activity recognition, real-time heart rate alerts, and personalized coaching suggestions

- The demand for wearable devices offering AI and sensor-driven performance insights is growing rapidly across both amateur and professional sports sectors, as consumers increasingly prioritize data-backed training, recovery optimization, and overall athletic performance

- Wearables are increasingly incorporating gamification and social features, such as virtual challenges and leaderboard comparisons, which enhance user engagement and encourage consistent usage among fitness enthusiasts and athletes

North America Wearable Devices in Sports Market Dynamics

Driver

Rising Health Awareness and Sports Technology Adoption

- The increasing focus on health, fitness, and athletic performance, combined with the growing adoption of connected devices, is a major driver of the North America wearable devices in sports market

- For instance, in March 2025, Apple introduced advanced heart rate monitoring in the Apple Watch Series 10, providing users with ECG, VO2 max, and recovery metrics, which reinforced adoption of wearable devices for performance and health tracking

- As athletes and fitness enthusiasts seek precise data to enhance performance and prevent injuries, wearable devices provide features such as real-time monitoring, activity logging, and personalized coaching recommendations, offering a substantial advantage over traditional fitness methods

- Furthermore, the popularity of smart gyms, virtual training platforms, and interconnected fitness ecosystems is positioning wearable devices as essential tools for integrated performance management

- The convenience of continuous health monitoring, remote coaching insights, and automated performance tracking through wearable devices is propelling adoption in both recreational and professional sports. The availability of user-friendly devices suitable for DIY training further supports market growth

- Government initiatives and corporate wellness programs promoting health monitoring and fitness tracking are encouraging widespread adoption of wearable devices across workplaces, schools, and sports academies

- Advancements in battery life, lightweight design, and water-resistant technology are improving device usability, enabling athletes to wear devices continuously during training, competitions, and recovery periods

Restraint/Challenge

Accuracy Concerns and High Device Costs

- Concerns regarding measurement accuracy, sensor reliability, and data privacy of wearable sports devices pose a significant challenge to wider adoption, as athletes depend on precise performance metrics for training decisions

- For instance, reports of inconsistent heart rate readings in budget fitness trackers have made some consumers hesitant to adopt wearable devices for professional training purposes

- Addressing these concerns through advanced calibration, AI-enhanced analytics, secure data encryption, and transparent privacy policies is crucial for building consumer trust. Companies such as Garmin and Polar emphasize sensor accuracy and encryption to assure users. In addition, the relatively high cost of premium wearable devices compared to basic fitness trackers can limit adoption among price-sensitive consumers, particularly casual athletes or budget-conscious fitness enthusiasts

- While entry-level devices are becoming more affordable, advanced features such as continuous ECG monitoring, recovery analytics, and GPS tracking often come with a premium price tag

- Overcoming these challenges through enhanced sensor technology, consumer education on device usage, and development of cost-effective wearable solutions will be vital for sustained market growth

- Limited interoperability between different wearable brands and sports apps can restrict user experience and data consolidation, creating barriers for athletes who rely on multiple devices and analytics platforms

- Concerns about device durability and wear-and-tear during high-intensity sports or outdoor activities may deter long-term adoption, particularly among professional athletes requiring robust, ruggedized solutions

North America Wearable Devices in Sports Market Scope

The market is segmented on the basis of component, product type, site, application, end user, and distribution channel.

- By Component

On the basis of component, the North America wearable devices in sports market is segmented into hardware and software. Hardware segment dominated the market with the largest revenue share of 62.4% in 2025, driven by the growing demand for fitness and heart rate monitors, smartwatches, and wearable sensors. Athletes and fitness enthusiasts prioritize reliable devices that offer precise data tracking and long battery life. Advanced sensors in hardware provide real-time monitoring of heart rate, calories burned, VO2 max, and activity levels. Integration with mobile apps and sports analytics platforms enhances usability and convenience. Durable, water-resistant, and lightweight designs further drive adoption. Companies such as Garmin, Polar, and Fitbit continue to lead due to brand trust and robust product lines.

The software segment is anticipated to witness the fastest CAGR of 14.8% from 2026 to 2033, fueled by increasing adoption of AI-driven analytics, cloud-based monitoring, and personalized coaching platforms. Software enables athletes to analyze performance data, track progress, and optimize workouts efficiently. Mobile and cloud integration enhances convenience and accessibility for users. Predictive analytics and AI recommendations support injury prevention and training optimization. Subscription-based models encourage recurring revenue and drive market expansion. Software solutions compatible with multiple devices further boost adoption across professional and recreational users.

- By Product Type

On the basis of product type, the market is segmented into pedometers, fitness & heart rate monitors, smart fabrics, smart cameras, shot trackers, and others. Fitness & Heart Rate Monitors segment dominated the market with the largest revenue share of 41.5% in 2025, driven by continuous demand for physiological monitoring, performance optimization, and health tracking. Devices provide real-time heart rate, calorie, and activity tracking, aiding in injury prevention and recovery monitoring. Integration with mobile apps and AI-driven analytics enhances their value for both professional athletes and casual users. Compatibility with multiple sports and fitness activities increases versatility. High accuracy, long battery life, and trusted brand presence contribute to adoption. Leading companies such as Fitbit, Garmin, and Polar have strengthened market dominance through feature-rich devices.

The smart fabrics segment is expected to witness the fastest growth from 2026 to 2033, fueled by increasing use in professional sports, physiotherapy, and rehabilitation. Smart fabrics with embedded sensors monitor posture, muscle activity, and body movement without restricting mobility. Connected apparel enables real-time data collection for performance optimization and injury prevention. Technological advances in conductive fabrics and miniaturized sensors make them comfortable and reliable. Rising collaboration between sportswear and tech companies accelerates adoption. Professional athletes and high-performance training programs are driving demand for innovative wearable textiles.

- By Site

On the basis of site, the market is segmented into headband, handheld, arm & wrist, clip, shoe sensor, and others. Arm & Wrist segment dominated the market with the largest revenue share of 44.7% in 2025, driven by the popularity of smartwatches, fitness bands, and heart rate monitors worn on the wrist. Devices offer continuous tracking of heart rate, activity, sleep, and GPS performance data. Mobile app integration enables comprehensive performance analysis. Ergonomic design, water resistance, and long battery life improve usability. Wrist devices are suitable for multiple sports and fitness levels. Leading brands such as Garmin, Fitbit, and Apple enhance credibility and consumer trust.

The shoe sensor segment is expected to witness the fastest CAGR from 2026 to 2033, fueled by demand in running, basketball, and football training. Shoe sensors provide accurate metrics such as stride length, cadence, pressure distribution, and ground contact time. Integration with apps allows coaches to analyze performance and prevent injuries. Lightweight, durable, and high-precision sensors improve adoption. Professional sports leagues and academies drive market growth. Collaborations between footwear brands and technology providers further accelerate the trend.

- By Application

On the basis of application, the market is segmented into step counts, calorie burnt, heart rate monitoring, sleep tracking, and others. Heart Rate Monitoring segment dominated the market with the largest revenue share of 39.2% in 2025, due to its essential role in optimizing training, preventing overexertion, and monitoring recovery. Continuous heart rate tracking provides critical insights for both athletes and fitness enthusiasts. Mobile apps and AI-driven coaching enhance value. Devices support calorie tracking and stress management. Compatibility with multiple sports increases versatility. Leading wearable brands continue to improve sensor accuracy and software integration, reinforcing dominance.

O segmento de monitoramento do sono deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pela crescente conscientização sobre a recuperação e o papel do descanso no desempenho. Dispositivos vestíveis monitoram os estágios, a duração e a qualidade do sono, fornecendo recomendações baseadas em inteligência artificial. A integração com aplicativos móveis permite correlacionar o sono com métricas de treinamento e saúde. A crescente demanda por bem-estar holístico impulsiona a adoção dessa tecnologia. Sensores avançados e não invasivos aprimoram a experiência do usuário. Atletas profissionais e entusiastas do fitness dependem cada vez mais de dados sobre o sono para otimizar a recuperação.

- Por usuário final

Com base no usuário final, o mercado é segmentado em centros esportivos, academias, serviços de assistência domiciliar e outros. O segmento de academias dominou o mercado com a maior participação de receita, de 36,8% em 2025, impulsionado pela adoção de dispositivos vestíveis para monitoramento de clientes, treinamento personalizado e programas de treinamento em grupo. Os dispositivos vestíveis ajudam os treinadores a acompanhar o desempenho dos membros, otimizar os treinos e aumentar o engajamento. A integração com softwares de gestão de academias fornece insights baseados em dados. Os dispositivos permitem gamificação, acompanhamento de metas e desafios de desempenho. Os consumidores preferem dispositivos vestíveis compatíveis com equipamentos de ginástica e aplicativos móveis. Colaborações entre marcas e redes de academias fortalecem a dominância de mercado.

O segmento de cuidados domiciliares deverá apresentar a taxa de crescimento anual composta (CAGR) mais rápida entre 2026 e 2033, impulsionado pela adoção de monitoramento remoto de saúde, reabilitação e orientação personalizada de condicionamento físico. Dispositivos vestíveis permitem o monitoramento da frequência cardíaca, da atividade física e da recuperação em casa. A integração com aplicativos móveis e a nuvem possibilita feedback em tempo real e análise de desempenho. A crescente conscientização sobre saúde e a popularidade do condicionamento físico em casa impulsionam esse crescimento. Recursos como prevenção de lesões baseada em inteligência artificial, detecção de quedas e treinamento automatizado agregam valor. A demanda está crescendo tanto entre idosos quanto entre entusiastas do fitness que buscam praticidade.

- Por canal de distribuição

Com base no canal de distribuição, o mercado é segmentado em lojas de varejo independentes, hipermercados/supermercados, lojas de marca e canal de vendas online. O segmento de vendas online dominou o mercado com a maior participação na receita, de 47,1% em 2025, impulsionado pela conveniência, preços competitivos, variedade de produtos e entrega em domicílio. Os consumidores preferem compras online devido às informações detalhadas sobre os produtos, avaliações e ofertas combinadas. Serviços por assinatura e integração de aplicativos aumentam a atratividade. A comparação entre marcas e recursos melhora as decisões de compra. O e-commerce viabiliza as vendas diretas ao consumidor para as principais marcas. O marketing e as promoções online impulsionam um crescimento significativo da receita.

Espera-se que o segmento de lojas de marca apresente a taxa de crescimento anual composta (CAGR) mais rápida de 2026 a 2033, impulsionado pela demanda por produtos autênticos, orientação especializada e suporte pós-venda. A experiência prática permite que os consumidores testem dispositivos, consultem especialistas e explorem recursos. A conscientização sobre a falsificação incentiva as compras em lojas físicas. As empresas utilizam as lojas para demonstrações de produtos, workshops e programas de fidelidade. Lançamentos exclusivos de produtos e recomendações personalizadas aumentam a adesão. A expansão de lojas conceito em grandes cidades impulsiona ainda mais o crescimento.

Análise Regional do Mercado de Dispositivos Vestíveis no Esporte na América do Norte

- Os Estados Unidos dominaram o mercado de dispositivos vestíveis para esportes, com a maior participação de receita, de 85,2% em 2025, impulsionados pela adoção precoce de tecnologias fitness, alta renda disponível e forte presença de importantes empresas de tecnologia e equipamentos esportivos.

- Os consumidores da região valorizam cada vez mais o monitoramento de desempenho em tempo real, a frequência cardíaca e os recursos de treinamento personalizado oferecidos por dispositivos vestíveis. A integração com aplicativos móveis, plataformas em nuvem e análises baseadas em inteligência artificial aprimora ainda mais a experiência e o engajamento do usuário em diversas atividades físicas e esportivas.

- Essa ampla adoção é ainda mais impulsionada pela alta renda disponível, infraestrutura digital avançada e uma população com conhecimento tecnológico. O crescente interesse em exercícios em casa, otimização do desempenho esportivo e programas de treinamento baseados em dados estabelece os dispositivos vestíveis como ferramentas essenciais tanto para atletas profissionais quanto para entusiastas do fitness nos Estados Unidos.

Análise do mercado de dispositivos vestíveis no esporte nos EUA

O mercado de dispositivos vestíveis para esportes nos EUA detinha a maior participação de receita, com 85,2% em 2025 na América do Norte, impulsionado pela rápida adoção de dispositivos de fitness conectados e pelo crescente interesse em desempenho atlético baseado em dados. Os consumidores priorizam cada vez mais o monitoramento de desempenho em tempo real, o acompanhamento da frequência cardíaca e os recursos de treinamento personalizado oferecidos por smartwatches, pulseiras fitness e monitores de frequência cardíaca. A crescente tendência de treinos em casa, programas de treinamento personalizados e orientação física remota impulsiona ainda mais o mercado. Além disso, a integração com análises baseadas em inteligência artificial, aplicativos móveis e plataformas em nuvem está aprimorando significativamente a experiência do usuário. A presença de importantes players de tecnologia, como Apple, Garmin, Fitbit e Whoop, impulsiona a inovação e acelera o crescimento do mercado.

Análise do mercado de dispositivos vestíveis no esporte no Canadá

O mercado canadense de dispositivos vestíveis para esportes deve expandir a uma taxa de crescimento anual composta (CAGR) substancial durante o período de previsão, impulsionado principalmente pela crescente conscientização sobre saúde e condicionamento físico e pela adoção cada vez maior de dispositivos esportivos conectados. O número crescente de academias de ginástica, centros esportivos e programas de bem-estar corporativo está fomentando a demanda por dispositivos vestíveis. Os consumidores canadenses também valorizam a conveniência, o monitoramento preciso do desempenho e as informações de treinamento personalizadas fornecidas por dispositivos com inteligência artificial. A integração com aplicativos móveis, plataformas em nuvem e treinamento virtual está incentivando ainda mais a adoção. O mercado está apresentando crescimento tanto em aplicações esportivas profissionais quanto recreativas.

Análise do mercado de dispositivos vestíveis no esporte no México

Prevê-se que o mercado mexicano de dispositivos vestíveis para esportes cresça a uma taxa composta de crescimento anual (CAGR) notável durante o período de previsão, impulsionado pela crescente popularidade do monitoramento de atividades físicas, do acompanhamento de atividades esportivas e de dispositivos vestíveis para saúde entre as populações urbanas. Os consumidores são atraídos por dispositivos que oferecem monitoramento da frequência cardíaca, contagem de passos e controle de calorias. O mercado é sustentado pelo aumento da renda disponível, pela penetração de smartphones e pela crescente conscientização sobre análises esportivas e otimização de desempenho. Os canais de vendas online e as redes de distribuição no varejo facilitam ainda mais a acessibilidade. A adoção de dispositivos vestíveis em academias, centros esportivos e residências deverá continuar impulsionando o crescimento.

Participação de mercado de dispositivos vestíveis no esporte na América do Norte

O setor de dispositivos vestíveis para esportes na América do Norte é liderado principalmente por empresas consolidadas, incluindo:

- WHOOP, Inc. (EUA)

- Oura Health Oy (Finlândia)

- Garmin Ltda. (EUA)

- Fitbit, Inc. (EUA)

- Coros Wearables (EUA)

- Apple Inc. (EUA)

- Polar Electro Oy (Finlândia)

- Suunto Oy (Finlândia)

- Samsung Electronics Co., Ltd. (Coreia do Sul)

- Fitbit International Ltd. (Irlanda)

- Under Armour, Inc. (EUA)

- Nike, Inc. (EUA)

- Adidas AG (Alemanha)

- Xiaomi Corporation (China)

- Google LLC (EUA)

- Huawei Technologies Co., Ltd. (China)

- Oposto (China)

- Sony Corporation (Japão)

- Xsensio AG (Suíça)

Quais são os desenvolvimentos recentes no mercado de dispositivos vestíveis para esportes na América do Norte?

- Em setembro de 2025, a Polar lançou o Polar Loop, seu novo rastreador de atividades físicas e sono sem tela, tornando os dispositivos vestíveis para fitness mais acessíveis ao eliminar taxas de assinatura e focar no monitoramento discreto de atividades, frequência cardíaca e sono 24 horas por dia, 7 dias por semana, atendendo usuários que preferem dispositivos minimalistas sem custos contínuos.

- Em junho de 2025, a Meta firmou uma parceria com a marca de óculos esportivos Oakley para lançar óculos inteligentes com inteligência artificial na América do Norte e em outras regiões, marcando uma entrada no mercado de tecnologia vestível voltada para esportes, com câmeras de alta resolução, alto-falantes de ouvido aberto, resistência à água e funcionalidade de IA integrada — uma combinação de monitoramento de desempenho e computação contextual.

- In May 2025, WHOOP unveiled its next‑generation wearables WHOOP 5.0 and WHOOP MG featuring advanced health monitoring capabilities such as up to 14‑day battery life, on‑demand ECG heart screening, and blood‑pressure insights in a sleeker form factor. These devices also come with a redesigned app experience aimed at deeper performance and health tracking for athletes and fitness enthusiasts

- In February 2025, the National Hockey League (NHL) announced that officials would wear Apple Watches with custom apps to receive real‑time game information such as clock and penalty timing through haptic alerts, showcasing how wearable sport tech is being integrated into live professional sports operations in North America

- In December 2021, wearable technology was officially named the top fitness trend for 2022 by the American College of Sports Medicine (ACSM) survey of 4,500 fitness professionals highlighting early consumer enthusiasm and industry confidence in fitness wearables well before the 2025 period

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.