North America White Fused Alumina Market

Tamanho do mercado em biliões de dólares

CAGR :

%

USD

158.83 Million

USD

209.14 Million

2025

2033

USD

158.83 Million

USD

209.14 Million

2025

2033

| 2026 –2033 | |

| USD 158.83 Million | |

| USD 209.14 Million | |

| % | |

|

Segmentação do mercado de alumina branca fundida na América do Norte, por tipo de produto (macrogrãos, microgrãos e pós, graus especiais, outros), processo de fabricação (forno elétrico a arco, britagem, classificação e gradação, pós-tratamento, outros), função (corte e retificação (abrasivo), função refratária (resistência térmica/ao desgaste), aditivo/carga cerâmica, polimento e lapidação, jateamento e preparação de superfície, agregado antiderrapante/antiderrapante e outros), aplicação (abrasivos, refratários, cerâmicas e materiais avançados, polimento, lapidação e acabamento, outros), uso final (metais e metalurgia, automotivo e transporte, máquinas e equipamentos pesados, construção e infraestrutura, energia (petróleo e gás, geração de energia), aeroespacial e defesa, eletrônica e semicondutores e outros), canal de distribuição (direto e indireto) - Tendências e previsões do setor até 2033.

Tamanho do mercado de alumina fundida branca na América do Norte

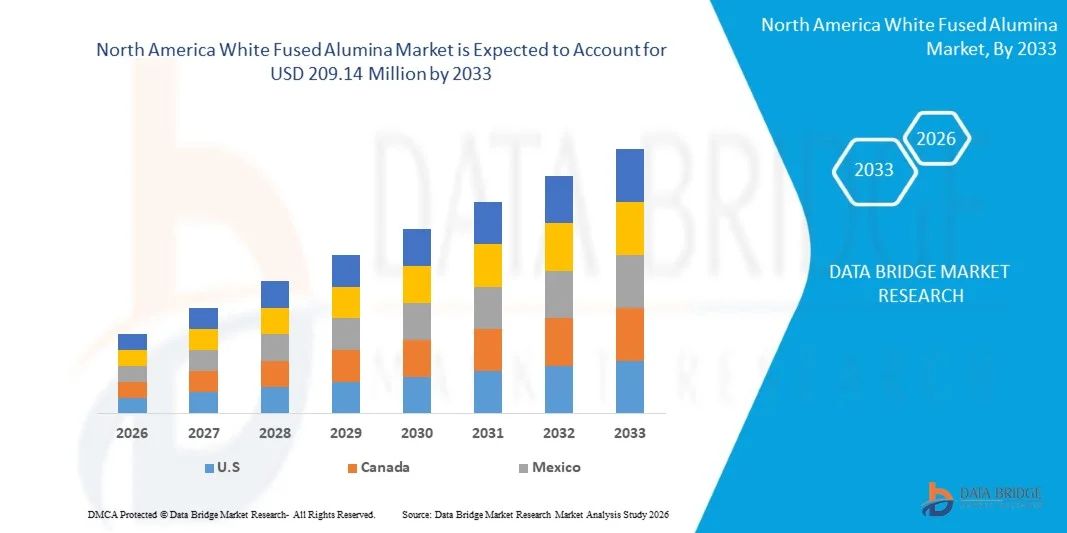

- O mercado de alumina fundida branca na América do Norte foi avaliado em US$ 158,83 milhões em 2025 e deverá atingir US$ 209,14 milhões em 2033 , com uma taxa de crescimento anual composta (CAGR) de 3,71% durante o período de previsão.

- O mercado de alumina fundida branca na América do Norte refere-se ao mercado de uma forma sintética de óxido de alumínio de alta pureza, produzida pela fusão de alumina de alta qualidade em um forno de arco elétrico a temperaturas extremamente elevadas. A alumina fundida branca caracteriza-se pela sua dureza, estabilidade térmica e inércia química, o que a torna adequada para aplicações abrasivas, materiais refratários, cerâmica, polimento e acabamento de superfícies. É amplamente utilizada em diversos setores, como metalurgia, automotivo, construção civil, eletrônica e aeroespacial, desempenhando funções como corte, retificação, lapidação e melhoria da resistência térmica ou ao desgaste.

- O crescimento do mercado de alumina fundida branca na América do Norte é impulsionado pela crescente demanda de setores-chave como construção, automotivo e manufatura industrial, onde abrasivos de alta qualidade, materiais refratários e agentes de polimento são essenciais. Essas indústrias dependem de soluções duráveis e eficientes à base de alumina para aplicações como corte, retificação, acabamento de superfícies e resistência térmica ou ao desgaste, o que impulsiona a ampla adoção e a expansão do mercado na América do Norte.

Análise do mercado de alumina fundida branca na América do Norte

- Avanços tecnológicos, como fornos elétricos a arco com eficiência energética, processos aprimorados de calcinação e fusão, técnicas avançadas de remoção de impurezas e controle mais preciso do tamanho das partículas, estão melhorando a pureza, o índice de brancura e a consistência dos produtos. Essas melhorias estão impulsionando a adoção dessas tecnologias em aplicações como abrasivos, refratários, cerâmicas e polimento de precisão.

- Ainda existem desafios, incluindo a volatilidade dos preços da alumina e da energia, o alto consumo de energia durante a fusão e regulamentações ambientais e de emissões mais rigorosas que aumentam os custos operacionais. A dependência de uma infraestrutura elétrica confiável e a concorrência de abrasivos alternativos, como a alumina fundida marrom e substitutos sintéticos, também restringem o crescimento.

- Prevê-se que os EUA dominem o mercado com 83,07% de participação e apresentem a maior taxa de crescimento anual composta (CAGR) de 3,86% no período de previsão de 2026 a 2033, devido ao forte crescimento do setor manufatureiro, à grande demanda por abrasivos e refratários, à expansão dos setores de construção e metalurgia, à produção com custos competitivos, à abundância de matérias-primas e ao rápido aumento da capacidade produtiva.

- Em 2026, espera-se que o segmento de macrogrânulos domine o mercado com 50,51% de participação, devido ao seu uso extensivo em aplicações de moagem, corte, jateamento e refratários de alta resistência, onde alta resistência, estabilidade térmica e tamanho de partícula consistente são essenciais para o desempenho industrial.

Escopo do relatório e segmentação do mercado de alumina fundida branca na América do Norte

|

Atributos |

Principais informações de mercado sobre alumina fundida branca |

|

Segmentos abrangidos |

|

|

Países abrangidos |

América do Norte

|

|

Principais participantes do mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de informações de dados de valor agregado |

Além das informações sobre cenários de mercado, como valor de mercado, taxa de crescimento, segmentação, cobertura geográfica e principais participantes, os relatórios de mercado elaborados pela Data Bridge Market Research também incluem análises aprofundadas de especialistas, produção e capacidade das empresas representadas geograficamente, layouts de rede de distribuidores e parceiros, análises detalhadas e atualizadas das tendências de preços e análises de déficits na cadeia de suprimentos e demanda. |

Tendências do mercado de alumina fundida branca na América do Norte

“Adoção de automação de processos avançada e tecnologias de produção de alta pureza”

- Os fabricantes estão integrando cada vez mais sistemas automatizados de controle de fornos elétricos a arco, monitoramento de processos em tempo real e análises de qualidade assistidas por IA para alcançar temperaturas de fusão consistentes, distribuição de tamanho de grão mais precisa e maior pureza da alumina, reduzindo a variabilidade entre lotes e os defeitos.

- Essa tendência é impulsionada pela crescente demanda das indústrias de abrasivos, refratários, cerâmicas e eletrônicos por alumina fundida branca uniforme e de alto desempenho que atendam a especificações técnicas e regulamentares mais rigorosas. Algoritmos de reconstrução baseados em IA estão reduzindo significativamente a dose de radiação e, ao mesmo tempo, melhorando a qualidade da imagem, tornando os serviços de PET-CT mais seguros e acessíveis a uma população maior de pacientes.

- Tecnologias avançadas de resfriamento, britagem e classificação estão melhorando a eficiência do rendimento e possibilitando a produção de macrogrãos e microgrãos específicos para cada aplicação, aprimorando o desempenho geral do produto.

- Além disso, o planejamento de produção digitalizado, o manuseio automatizado de materiais e os sistemas de manutenção preditiva estão ajudando os produtores a gerenciar operações com alto consumo de energia, minimizar o tempo de inatividade e controlar os custos operacionais.

Dinâmica do mercado de alumina fundida branca na América do Norte

Motorista

“Aumento da demanda da indústria siderúrgica”

- A crescente demanda da indústria siderúrgica é reconhecida como um dos principais impulsionadores do mercado de alumina fundida branca na América do Norte. A alumina fundida branca é amplamente utilizada em aplicações refratárias essenciais para os processos de fabricação de aço, incluindo revestimentos de panelas de aço, refratários de comportas deslizantes, bicos de distribuidores e componentes resistentes ao desgaste em altas temperaturas. À medida que os volumes de produção de aço bruto continuam a aumentar nas principais economias industriais e novos projetos de expansão de capacidade são anunciados em regiões emergentes, o consumo de matérias-primas refratárias de alto desempenho é reforçado. A transição para aços de maior qualidade, a extensão da vida útil dos fornos e a redução do tempo de inatividade intensificaram ainda mais a dependência de refratários premium à base de alumina.

- Conclui-se que a trajetória ascendente da produção de aço bruto na América do Norte desempenhou um papel decisivo no reforço do consumo de alumina fundida branca. À medida que a produção de aço se expande, as taxas de desgaste dos refratários aumentam proporcionalmente, resultando em ciclos de substituição mais elevados para os refratários à base de alumina essenciais para as operações de fornos, panelas e distribuidores. A expansão da capacidade produtiva impulsionada por políticas, a modernização de siderúrgicas mais antigas e as maiores intensidades operacionais fortaleceram coletivamente a demanda por alumina fundida branca.

- A persistência do crescimento da produção nas principais economias siderúrgicas indica que a demanda por refratários permanecerá estruturalmente atrelada à trajetória de expansão do setor siderúrgico. Consequentemente, espera-se que o aumento da produção de aço continue sustentando uma demanda forte e previsível a longo prazo por alumina fundida branca em aplicações metalúrgicas na América do Norte.

Oportunidade

“Crescimento nas indústrias de metais não ferrosos e vidro”

- O forte crescimento das indústrias de metais não ferrosos e de vidro representa uma oportunidade significativa para o mercado de alumina fundida branca na América do Norte, visto que a alumina fundida branca é uma matéria-prima essencial em refratários, abrasivos e aplicações de processamento industrial utilizadas por esses setores em expansão. O aumento da demanda por metais não ferrosos, como alumínio, cobre e zinco, impulsionado pela industrialização, produção de veículos elétricos, infraestrutura de energia renovável e atividades de construção, alimenta as necessidades subsequentes de soluções de polimento, retificação e refratárias que dependem de produtos à base de alumina fundida branca.

- Da mesma forma, a expansão da indústria vidreira, impulsionada pelo aumento das atividades nos setores da construção civil, automotivo, de bens de consumo e de embalagens, sustenta o maior consumo de abrasivos de alta qualidade e componentes refratários nos processos de fusão e acabamento do vidro. Juntas, essas tendências reforçam a demanda por alumina fundida branca, conectando o crescimento da matéria-prima com as exigências da indústria de uso final, ampliando as perspectivas de mercado e justificando o investimento em capacidade produtiva e inovação tecnológica em toda a cadeia de valor.

- A expansão contínua das indústrias de metais não ferrosos e de vidro representa uma oportunidade significativa para o mercado de alumina fundida branca na América do Norte, aumentando a demanda por aplicações-chave que utilizam as propriedades da alumina fundida branca. À medida que a produção de metais não ferrosos cresce, impulsionada pelo desenvolvimento de infraestrutura, eletrificação e diversificação da manufatura, a necessidade de refratários e abrasivos de alto desempenho associados ao processamento de metais se fortalece.

Restrição/Desafio

“ Regulamentações Ambientais e Custos de Conformidade ”

- As regulamentações ambientais e os custos de conformidade associados representam uma restrição fundamental ao crescimento do mercado de alumina fundida branca na América do Norte, especialmente devido à produção do material por meio de processos de alta temperatura e alto consumo energético e sua ligação à mineração de bauxita e alumina brutas. Em diversas jurisdições, os governos estão intensificando os controles de emissões, os padrões de gestão da água, as normas de manuseio de resíduos e os requisitos de avaliação de impacto ambiental, o que aumenta as despesas operacionais dos produtores, prolonga os prazos de aprovação de projetos e eleva as barreiras de entrada. A conformidade exige a instalação de sistemas avançados de controle de emissões, tecnologias de monitoramento contínuo e o cumprimento de rigorosas licenças ambientais, o que aumenta os custos fixos e recorrentes.

- Por exemplo, em setembro de 2025, o Business Standard noticiou que o Ministério de Florestas e Mudanças Climáticas alterou as regras de conservação florestal para simplificar as aprovações de mineração de minerais críticos, exigindo estruturas aprimoradas de monitoramento e auditoria ambiental que afetam as operações de mineração e fornecimento de minerais.

- As regulamentações ambientais e os custos de conformidade exercem uma influência restritiva significativa no mercado de alumina fundida branca da América do Norte, aumentando as despesas operacionais, prolongando os prazos de licenciamento e introduzindo incertezas regulatórias. Governos em todo o mundo estão reforçando as salvaguardas ambientais, impondo obrigações de remediação e aplicando penalidades que afetam diretamente refinarias, fundições e operações de mineração ligadas à produção de alumina fundida.

Escopo do mercado de alumina fundida branca na América do Norte

O mercado de alumina fundida branca na América do Norte é categorizado em seis segmentos com base no tipo de produto, processo de fabricação, função, aplicação final e canal de distribuição.

- Por tipo de produto

Com base no tipo de produto, o mercado de alumina fundida branca na América do Norte é segmentado em macrogrânulos, microgrânulos e pós, graus especiais e outros. Em 2026, espera-se que o segmento de macrogrânulos domine o mercado com 50,51% de participação, devido ao seu uso extensivo em aplicações de alta exigência, como refratários, abrasivos aglomerados e processos metalúrgicos que requerem alta dureza e estabilidade térmica.

Espera-se que o segmento de microgrânulos e pós cresça a uma taxa composta de crescimento anual (CAGR) de 3,3% devido à crescente demanda por acabamento de precisão, polimento, lapidação e aplicações cerâmicas avançadas, onde o tamanho fino das partículas, a uniformidade e a qualidade superior da superfície são cruciais.

- Por processo de fabricação

Com base no processo de fabricação, o mercado de alumina fundida branca na América do Norte é segmentado em forno elétrico a arco, britagem, classificação e seleção, pós-tratamento e outros. Em 2026, espera-se que o segmento de forno elétrico a arco domine o mercado com 50,83% de participação, devido à sua capacidade de produzir alumina fundida branca de alta pureza e qualidade consistente, com propriedades mecânicas e térmicas superiores.

Espera-se que o segmento de pós-tratamento cresça a uma taxa composta de crescimento anual (CAGR) de 4,4%, devido ao foco crescente na otimização do tamanho das partículas, tratamento de superfície, remoção de impurezas e especificações de materiais personalizadas exigidas para aplicações de abrasivos, cerâmicas e eletrônicos de alta qualidade.

- Por função

Com base na função, o mercado de alumina fundida branca na América do Norte é segmentado em corte e retificação (abrasivo), polimento e lapidação, jateamento e preparação de superfície, função refratária (resistência térmica/ao desgaste), aditivo/carga cerâmica, agregado antiderrapante e outros. Em 2026, espera-se que o segmento de corte e retificação domine o mercado com 37,04% de participação, devido à sua ampla adoção na fabricação de metais, na indústria automotiva e em aplicações de engenharia de precisão.

Espera-se que o segmento de polimento e lapidação cresça a uma taxa composta de crescimento anual (CAGR) de 4,6% devido à crescente demanda por acabamento de superfície ultrafino em eletrônicos, óptica, componentes automotivos e máquinas de precisão, onde tolerâncias rigorosas e qualidade de superfície lisa são essenciais.

- Por meio de aplicação

Com base na aplicação, o mercado de alumina branca fundida na América do Norte é segmentado em abrasivos, refratários, cerâmicas e materiais avançados, polimento, lapidação e acabamento, e outros. Em 2026, espera-se que o segmento de abrasivos domine o mercado com 51,14% de participação, devido à sua ampla utilização em operações de retificação, corte e acabamento de superfícies em diversos setores.

Espera-se que o segmento de refratários cresça a uma taxa composta de crescimento anual (CAGR) de 4,0% devido ao aumento da demanda das indústrias de aço, cimento, vidro e metais não ferrosos por materiais resistentes a altas temperaturas usados em fornos, estufas e unidades de processamento térmico.

- Por usuário final

Com base no usuário final, o mercado de alumina fundida branca na América do Norte é segmentado em metais e metalurgia, automotivo e transporte, aeroespacial e defesa, eletrônica e semicondutores, máquinas e equipamentos pesados, construção e infraestrutura, energia (petróleo e gás, geração de energia) e outros. Em 2026, espera-se que o segmento de metais e metalurgia domine o mercado com 23,63% de participação, devido ao seu amplo consumo na fabricação de aço, processamento de alumínio e operações de fundição.

Espera-se que o segmento de eletrônicos e semicondutores cresça a uma taxa composta de crescimento anual (CAGR) de 5,2% devido ao aumento do uso de alumina fundida branca de alta pureza no polimento de wafers, substratos eletrônicos, componentes de isolamento e processos de fabricação de precisão que exigem contaminação mínima e consistência superior do material.

- Por canal de distribuição

Com base no canal de distribuição, o mercado de alumina fundida branca na América do Norte é segmentado em direto e indireto. Em 2026, espera-se que o segmento direto domine o mercado com 65,54% de participação, devido à preferência de grandes compradores industriais por compras diretas dos fabricantes, visando qualidade garantida, vantagens de preços em grandes quantidades e especificações de produtos personalizadas.

Espera-se que o segmento de vendas diretas cresça à taxa composta de crescimento anual (CAGR) mais alta, de 3,8%, devido ao aumento de contratos de fornecimento de longo prazo, à colaboração mais estreita entre fabricantes e usuários finais e à crescente demanda por cadeias de suprimentos estáveis que suportem a produção industrial em larga escala.

Análise do Mercado de Alumina Fundida Branca na América do Norte

O mercado de alumina fundida branca na América do Norte está experimentando um crescimento constante e robusto, impulsionado por sua base industrial consolidada, capacidades de fabricação avançadas e adoção precoce de materiais de alto desempenho em importantes setores de uso final. A região se beneficia do uso generalizado de alumina fundida branca em abrasivos, refratários e aplicações metalúrgicas, sustentado pela forte demanda dos setores siderúrgico, aeroespacial, automotivo e de usinagem de precisão. Os avanços tecnológicos contínuos em processos de forno elétrico a arco, os rigorosos padrões de qualidade e a ênfase em materiais de alta pureza impulsionam ainda mais o desenvolvimento do mercado. Além disso, a modernização contínua da infraestrutura, os investimentos em produção com eficiência energética, a crescente demanda por cerâmicas avançadas e a forte participação de grandes fabricantes reforçam a posição competitiva e estável do mercado norte-americano durante o período de previsão.

Análise do Mercado de Alumina Fundida Branca nos EUA e na América do Norte

Os EUA são o país dominante no mercado de alumina branca fundida na América do Norte, representando 83,07% da participação da região em 2026, e projeta-se que cresçam a uma forte taxa composta de crescimento anual (CAGR) de 3,86% de 2026 a 2033, devido às suas fortes indústrias siderúrgicas e de manufatura, à produção avançada de abrasivos e refratários e à alta demanda dos setores aeroespacial, automotivo e de construção. Investimentos robustos em infraestrutura, liderança tecnológica e a presença de grandes produtores reforçam ainda mais a liderança de mercado.

Análise do mercado de alumina fundida branca no Canadá e na América do Norte

O Canadá detém 10,72% do mercado de alumina fundida branca da América do Norte em 2026 e espera-se que cresça a uma taxa composta de crescimento anual (CAGR) de 3,19% de 2026 a 2033, devido à sua forte base metalúrgica e de mineração, acesso confiável a alumina de alta qualidade e recursos energéticos, e infraestrutura industrial bem desenvolvida. O país sustenta a produção consistente de alumina fundida branca de alta pureza para abrasivos e refratários, impulsionada pela demanda das indústrias de processamento de metais, construção e manufatura.

Participação de mercado da alumina fundida branca na América do Norte

O mercado de alumina fundida branca na América do Norte é liderado principalmente por empresas consolidadas, incluindo:

- Washington Mills (EUA)

- Motim (Eslováquia)

- CUMI (Índia)

- Henan Ruishi Renewable Resources Group Co., Ltd. (China)

- US Electrofused Minerals, Inc. (EUA)

- Qinai Novos Materiais (China)

- Grupo abrasivo Co. de Zhengzhou Yufa, Ltd.

- Indústrias de Minerais Fundidos LLP (Índia)

- HarbisonWalker International (HWI) (EUA)

- Henan Hongtai Kiln Refractory Co., Ltd. (China)

- Algrain Products Private Limited (Índia)

- Imerys (França)

- LP Impex (Índia)

- Shandong Zhongji Metal Products Co., Ltd. (China)

- Alteo Alumina (França)

- Orient Abrasives Ltd. (Índia)

- Shandong Bosheng New Materials Co., Ltd. (China)

- JSR International (Índia) Pvt. Ltd. (Índia)

- Luoyang Hongfeng Abrasivos Co., Ltd.

- Zhengzhou Xinli Wear-resistant Materials Co., Ltd. (China)

- Nanping Yi Ze Abrasivos e Ferramentas Tech Co (China)

- Grupo RUSAL (Rússia)

- Shandong Honrel Co., Ltd. (China)

- Saint-Gobain (França)

- Cerablast (Alemanha)

- Sunrise Refractory (Yingkou) Co., Ltd. (China)

- Quarzwerke GmbH (Alemanha)

- Kuhmichel Abrasiv GmbH (Alemanha)

- Wedge Índia (Índia)

- Zibo Jucos Co., Ltd. (China)

Últimos desenvolvimentos no mercado de alumina fundida branca na América do Norte

- Em dezembro de 2025, a HWI, membro da Calderys, concluiu a construção de sua nova unidade de produção de monolíticos leves no complexo Rotary Kiln em Fulton, Missouri. A moderna fábrica aumenta a capacidade de produção de monolíticos leves em quase 60%, incorpora automação avançada (novo forno, sistemas robotizados de embalagem e manuseio de materiais) e deverá melhorar a disponibilidade do produto e reduzir os prazos de entrega para clientes em toda a América.

- Em julho de 2025, a HWI firmou uma parceria estratégica de fabricação com a Electrified Thermal Solutions para desenvolver e produzir em conjunto tijolos refratários eletricamente condutores (E-bricks) para a bateria térmica Joule Hive da Electrified Thermal. A colaboração combina a tecnologia de armazenamento térmico de alta temperatura da Electrified Thermal com a expertise da HWI em refratários para apoiar aplicações de calor industrial descarbonizadas; a primeira demonstração em escala comercial estava prevista para 2025, com uma meta de longo prazo de implantar 2 GW de energia térmica eletrificada até 2030.

- Em outubro de 2024, a Niche Fused Alumina foi adquirida pela Alteo e integrada ao grupo como “Alteo Fused Alumina”, após a aprovação da oferta de aquisição da Alteo pelo Tribunal Comercial de Chambéry. A aquisição foi posicionada como uma expansão estratégica das operações de alumina especial da Alteo, reforçando sua liderança na América do Norte e apoiando o crescimento industrial sustentável com foco contínuo em inovação e responsabilidade ambiental.

- Em fevereiro de 2024, a Alteo aderiu oficialmente ao Cluster Europeu de Cerâmica, sediado em Limoges, França. Esta colaboração visa fortalecer a presença da Alteo em setores industriais e de alta tecnologia, como aeroespacial, defesa, eletrônica, energia, bens de luxo e saúde, aproveitando a rede do cluster para inovação e desenvolvimento industrial nos mercados de alumina especial e cerâmica técnica.

- Em setembro de 2024, a CUMI concluiu a aquisição de 100% do capital da Silicon Carbide Products LLC (SCP), uma empresa sediada nos EUA especializada em cerâmicas avançadas e materiais de carboneto de silício. Essa medida estratégica fortalece a presença da CUMI na América do Norte no mercado de cerâmicas e abrasivos de alto desempenho, ampliando suas capacidades tecnológicas e o acesso a clientes norte-americanos.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUÇÃO

1.1 OBJETIVOS DO ESTUDO

1.2 DEFINIÇÃO DE MERCADO

1.3 VISÃO GERAL

1.4 LIMITAÇÕES

1,5 MERCADOS COBERTOS

2. SEGMENTAÇÃO DE MERCADO

2.1 MERCADOS ABRANGIDOS

2.2 ÂMBITO GEOGRÁFICO

2,3 ANOS CONSIDERADOS PARA O ESTUDO

2.4 MOEDA E PREÇOS

2.5 Modelo de Validação de Dados Tripé DBMR

2.6 MODELAGEM MULTIVARIADA

2.7 ENTREVISTAS PRIMÁRIAS COM PRINCIPAIS LÍDERES DE OPINIÃO

2.8 MOLDE DE POSIÇÃO DE MERCADO DBMR

2.9 ANÁLISE DA PARTICIPAÇÃO DE MERCADO DOS FORNECEDORES DA DBMR

2.1 GRADE DE COBERTURA DE APLICAÇÕES DE MERCADO

2.11 FONTES SECUNDÁRIAS

2.12 PRESSUPOSTOS

3 RESUMO EXECUTIVO

4 INFORMAÇÕES PREMIUM

4.1 ANÁLISE DAS CINCO FATORES DE PORTER

4.2 PERSPECTIVA DA MARCA

4.3 COMPORTAMENTO DE COMPRA DO CONSUMIDOR

4.4 RASTREADOR DE INOVAÇÃO E ANÁLISE ESTRATÉGICA

4.4.1 ANÁLISE DE GRANDES NEGÓCIOS E ALIANÇAS ESTRATÉGICAS

4.4.1.1 EMPREENDIMENTOS CONJUNTOS

4.4.1.2 FUSÕES E AQUISIÇÕES

4.4.1.3 LICENCIAMENTO E PARCERIA

4.4.1.4 COLABORAÇÕES TECNOLÓGICAS

4.4.1.5 DESINVESTIMENTOS ESTRATÉGICOS

4.4.2 NÚMERO DE PRODUTOS EM DESENVOLVIMENTO

4.4.3 ESTÁGIO DE DESENVOLVIMENTO

4.4.4 CRONOGRAMAS E MARCOS

4.4.5 ESTRATÉGIAS E METODOLOGIAS DE INOVAÇÃO

4.4.6 AVALIAÇÃO E MITIGAÇÃO DE RISCOS

4.4.7 PERSPECTIVAS FUTURAS

4.5 ANÁLISE DE PREÇOS

4.6 COBERTURA DE MATÉRIA-PRIMA

4.7 ANÁLISE DA CADEIA DE SUPRIMENTOS

4.7.1 VISÃO GERAL

4.7.2 CENÁRIO DE CUSTOS LOGÍSTICOS

4.7.3 IMPORTÂNCIA DOS FORNECEDORES DE SERVIÇOS LOGÍSTICOS

4.7.4 CONCLUSÃO

4.8 AVANÇOS TECNOLÓGICOS

4.9 ANÁLISE DA CADEIA DE VALOR

4.9.1 VISÃO GERAL

4.9.2 AQUISIÇÃO DE MATÉRIA-PRIMA

4.9.3 PRODUÇÃO / FUSÃO

4.9.4 PROCESSAMENTO E TRATAMENTO DE SUPERFÍCIE

4.9.5 EMBALAGEM

4.9.6 LOGÍSTICA E DISTRIBUIÇÃO

4.9.7 APLICAÇÕES INDUSTRIAIS/DEMANDA DO USUÁRIO FINAL

4.9.8 CONCLUSÃO

4.1 CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5. TARIFAS E SEU IMPACTO NO MERCADO

5.1 TAXAS TARIFÁRIAS ATUAIS NOS 5 PRINCIPAIS MERCADOS DO PAÍS

5.2 PERSPECTIVAS: PRODUÇÃO LOCAL VERSUS DEPENDÊNCIA DE IMPORTAÇÕES

5.3 DINÂMICA DOS CRITÉRIOS DE SELEÇÃO DE FORNECEDORES

5.4 IMPACTO NA CADEIA DE SUPRIMENTOS

5.4.1 AQUISIÇÃO DE MATÉRIA-PRIMA

5.4.2 FABRICAÇÃO E PRODUÇÃO

5.4.3 LOGÍSTICA E DISTRIBUIÇÃO

5.4.4 DEFINIÇÃO DE PREÇOS E POSICIONAMENTO DE MERCADO

5.5 PARTICIPANTES DA INDÚSTRIA: MEDIDAS PROATIVAS

5.5.1 Otimização da cadeia de suprimentos

5.5.2 ESTABELECIMENTO DE EMPREENDIMENTOS CONJUNTOS

5.6 IMPACTO NOS PREÇOS

5.7 INCLINAÇÃO REGULADORA

5.7.1 SITUAÇÃO GEOPOLÍTICA

5.7.2 PARCERIAS COMERCIAIS ENTRE PAÍSES

5.7.2.1 ACORDOS DE LIVRE COMÉRCIO

5.7.2.2 ESTABELECIMENTOS DE ALIANÇAS

5.7.3 ACREDITAÇÃO DE STATUS (INCLUINDO NMF)

5.7.4 PROCESSO CORRETIVO DOMÉSTICO

5.7.4.1 PLANOS DE INCENTIVO PARA AUMENTAR A PRODUÇÃO

5.7.4.2 CRIAÇÃO DE ZEEs/PARQUES INDUSTRIAIS

6. COBERTURA REGULATÓRIA

6.1 CÓDIGOS DE PRODUTO

6.2 NORMAS CERTIFICADAS

6.3 NORMAS DE SEGURANÇA

6.3.1 MANUSEIO E ARMAZENAMENTO DE MATERIAIS

6.3.2 TRANSPORTE E PRECAUÇÕES

6.3.3 IDENTIFICAÇÃO DE PERIGOS

7. VISÃO GERAL DO MERCADO

7.1 MOTORISTAS

7.1.1 CRESCIMENTO DA DEMANDA DA INDÚSTRIA DO FERRO E DO AÇO

7.1.2 EXPANSÃO DA DEMANDA DE USO FINAL INDUSTRIAL DA ALUMÍNIA FUNDIDA BRANCA

7.1.3 CRESCIMENTO DA INDUSTRIALIZAÇÃO E DOS INVESTIMENTOS EM INFRAESTRUTURA NOS MERCADOS EMERGENTES

7.1.4 CRESCIMENTO DA DEMANDA DO SETOR ELETRÔNICO

7.2 RESTRIÇÕES

7.2.1 REGULAMENTAÇÕES AMBIENTAIS E CUSTOS DE CONFORMIDADE

7.2.2 VOLATILIDADE NOS CUSTOS DE MATÉRIA-PRIMA E ENERGIA

7.3 OPORTUNIDADES

7.3.1 CRESCIMENTO NAS INDÚSTRIAS DE METAIS NÃO FERROSOS E VIDRO

7.3.2 AVANÇOS TECNOLÓGICOS NA FABRICAÇÃO DE REFRATÁRIOS

7.3.3 DESENVOLVIMENTO DE SÉRIES AVANÇADAS E ESPECIALIZADAS

7.4 DESAFIOS

7.4.1 INTERRUPÇÕES NA CADEIA DE SUPRIMENTOS E RESTRIÇÕES LOGÍSTICAS

7.4.2 COMPETIÇÃO INTENSA ENTRE FABRICANTES REGIONAIS

8. MERCADO DE ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO

8.1 VISÃO GERAL

8.2 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2033 (EM MILHARES DE USD)

8.2.1 MACROGRITO

8.2.2 MICROGRÃOS E PÓS

8.2.3 NOTAS ESPECIAIS

8.2.4 OUTROS

8.3 MERCADO DE MACROGRITO NA AMÉRICA DO NORTE EM ALUMÍNIA FUNDIDA BRANCA, POR NORMAS, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.3.1 FEPA F

8.3.2 FEPA P

8.3.3 ANSI

8.4 MERCADO DE MACROGRITO NA AMÉRICA DO NORTE EM ALUMINA FUNDIDA BRANCA, POR TAMANHO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.4.1 NÍVEIS DE GRAUS (F12–F46)

8.4.2 NOTAS MÉDIAS (F54–F80)

8.4.3 GRAUS FINOS (F90–F220)

8.5 MERCADO DE MACROGRITO NA AMÉRICA DO NORTE EM ALUMINA FUNDIDA BRANCA, POR TRATAMENTO DE SUPERFÍCIE, 2018-2033 (EM MILHARES DE USD)

8.5.1 NÃO TRATADO

8.5.2 SILANO/REVESTIDO

8.6 MERCADO DE MACROGRITO NA AMÉRICA DO NORTE EM ALUMÍNIA FUNDIDA BRANCA, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.6.1 ÁSIA-PACÍFICO

8.6.2 EUROPA

8.6.3 AMÉRICA DO NORTE

8.6.4 AMÉRICA DO SUL

8.6.5 ORIENTE MÉDIO E ÁFRICA

8.7 MERCADO DE MICROGRITO E PÓS EM ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR NORMAS, 2018-2033 (MILHARES DE USD)

8.7.1 FEPA F MICRO

8.7.2 JIS

8.8 MERCADO DE MICROGRITO E PÓS EM ALUMINA BRANCA FUNDIDA NA AMÉRICA DO NORTE, POR FAIXA DE TAMANHO DE PARTÍCULA, 2018-2033 (EM MILHARES DE USD)

8.8.1 10–60 µm

8.8.2 1–10 MM

8.8.3 SUBMICRÔNICO (D50 < 1 µM)

8.9 MERCADO DE MICROGRITO E PÓS EM ALUMINA BRANCA FUNDIDA NA AMÉRICA DO NORTE, POR GRAU DE POLIMENTO/ACABAMENTO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.9.1 VOLTAS

8.9.2 CMP/POLIMENTO

8.1 MERCADO DE MICROGRITO E PÓS EM ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

8.10.1 ÁSIA-PACÍFICO

8.10.2 EUROPA

8.10.3 AMÉRICA DO NORTE

8.10.4 AMÉRICA DO SUL

8.10.5 ORIENTE MÉDIO E ÁFRICA

8.11 MERCADO DE ALUMÍNIA FUNDIDA BRANCA DE QUALIDADES ESPECIAIS NA AMÉRICA DO NORTE, POR NÍVEL DE PUREZA, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.11.1 ≥ 99,5% AL2O3

8.11.2 99,0%–99,4% AL2O3

8.11.3 98,0%–98,9% AL2O3

8.12 MERCADO DE ALUMÍNIA FUNDIDA BRANCA DE QUALIDADES ESPECIAIS NA AMÉRICA DO NORTE, POR TEOR DE SÓDIO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.12.1 BAIXO SODA (NA2O ≤ 0,05%)

8.12.2 ULTRA BAIXO TEOR DE SÓDIO (NA2O ≤ 0,02%)

8.13 MERCADO DE ALUMÍNIA FUNDIDA BRANCA DE QUALIDADES ESPECIAIS NA AMÉRICA DO NORTE, POR ÍNDICE DE COR/BRANCURA, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.13.1 ALTA BRANCURA

8.13.2 BRANQUEZA PADRÃO

8.14 MERCADO DE ALUMÍNIA FUNDIDA BRANCA DE QUALIDADES ESPECIAIS NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

8.14.1 ÁSIA-PACÍFICO

8.14.2 EUROPA

8.14.3 AMÉRICA DO NORTE

8.14.4 AMÉRICA DO SUL

8.14.5 ORIENTE MÉDIO E ÁFRICA

8.15 AMÉRICA DO NORTE OUTROS NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA, POR REGIÃO, 2018-2033 (MILHARES DE USD)

8.15.1 ÁSIA-PACÍFICO

8.15.2 EUROPA

8.15.3 AMÉRICA DO NORTE

8.15.4 AMÉRICA DO SUL

8.15.5 ORIENTE MÉDIO E ÁFRICA

9. MERCADO DE ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR PROCESSO DE FABRICAÇÃO

9.1 VISÃO GERAL

9.2 MERCADO DE ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR PROCESSO DE FABRICAÇÃO, 2018-2033 (EM MILHARES DE USD)

9.2.1 FORNO DE ARCO ELÉTRICO

9.2.2 BRITAGEM, CLASSIFICAÇÃO E CLASSIFICAÇÃO

9.2.3 PÓS-TRATAMENTO

9.2.4 OUTROS

9.3 MERCADO DE FORNOS DE ARCO ELÉTRICO EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO DE FORNO, 2018-2033 (EM MILHARES DE USD)

9.3.1 FORNO FIXO/ESTACIONÁRIO

9.3.2 FORNO BASCULANTE

9.4 MERCADO DE FORNOS FIXOS/ESTACIONÁRIOS DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

9.4.1 RESFRIAMENTO CONTROLADO (BLOCOS, DENSO)

9.4.2 HIDRATAÇÃO RÁPIDA (MAIS FRIÁVEL)

9.5 MERCADO DE FORNOS BASCULANTES DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

9.5.1 RESFRIAMENTO CONTROLADO (BLOCOS, DENSO)

9.5.2 HIDRATAÇÃO RÁPIDA (MAIS FRIÁVEL)

9.6 MERCADO DE FORNOS DE ARCO ELÉTRICO EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR MATÉRIA-PRIMA, 2018-2033 (EM MILHARES DE USD)

9.6.1 ALUMINA CALCINADA DE ALTA PUREZA

9.6.2 ADITIVOS PARA TABULAR/SEMEADURA

9.7 MERCADO DE FORNOS DE ARCO ELÉTRICO EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

9.7.1 ÁSIA-PACÍFICO

9.7.2 EUROPA

9.7.3 AMÉRICA DO NORTE

9.7.4 AMÉRICA DO SUL

9.7.5 ORIENTE MÉDIO E ÁFRICA

9.8 TRITURAÇÃO, CLASSIFICAÇÃO E CLASSIFICAÇÃO NA AMÉRICA DO NORTE NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (MILHARES DE USD)

9.8.1 PROCESSAMENTO SECUNDÁRIO

9.8.2 TRITURAÇÃO PRIMÁRIA

9.9 PROCESSAMENTO SECUNDÁRIO DO MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

9.9.1 CLASSIFICAÇÃO AÉREA

9.9.2 MOAGEM DE BOLAS

9.9.3 SEPARAÇÃO MAGNÉTICA

9.1 MERCADO DE BRILHAGEM PRIMÁRIA DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

9.10.1 ESMAGAMENTO POR MANDÍBULA/IMPACTO

9.10.2 FRESAGEM POR ROLOS

9.11 TRITURAÇÃO, CLASSIFICAÇÃO E CLASSIFICAÇÃO NA AMÉRICA DO NORTE NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

9.11.1 ÁSIA-PACÍFICO

9.11.2 EUROPA

9.11.3 AMÉRICA DO NORTE

9.11.4 AMÉRICA DO SUL

9.11.5 ORIENTE MÉDIO E ÁFRICA

9.12 MERCADO DE PÓS-TRATAMENTO EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

9.12.1 LAVAGEM ÁCIDA/REMOÇÃO DE IMPUREZAS

9.12.2 TRATAMENTO TÉRMICO/RECOZIMENTO

9.12.3 MODIFICAÇÃO/REVESTIMENTO DE SUPERFÍCIE

9.13 MERCADO DE PÓS-TRATAMENTO EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

9.13.1 ÁSIA-PACÍFICO

9.13.2 EUROPA

9.13.3 AMÉRICA DO NORTE

9.13.4 AMÉRICA DO SUL

9.13.5 ORIENTE MÉDIO E ÁFRICA

9.14 AMÉRICA DO NORTE OUTROS NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA, POR REGIÃO, 2018-2033 (MILHARES DE USD)

9.14.1 ÁSIA-PACÍFICO

9.14.2 EUROPA

9.14.3 AMÉRICA DO NORTE

9.14.4 AMÉRICA DO SUL

9.14.5 ORIENTE MÉDIO E ÁFRICA

10 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR FUNÇÃO

10.1 VISÃO GERAL

10.2 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR FUNÇÃO, 2018-2033 (EM MILHARES DE USD)

10.2.1 CORTE E ESMERILHAÇAGEM (ABRASIVO)

10.2.2 FUNÇÃO REFRATÁRIA (RESISTÊNCIA TÉRMICA/AO DESGASTE)

10.2.3 ADITIVO/CARGA CERÂMICA

10.2.4 POLIMENTO E LAPIDAÇÃO

10.2.5 JATEAMENTO E PREPARAÇÃO DE SUPERFÍCIE

10.2.6 AGREGADO ANTIDERRAPANTE

10.2.7 OUTROS

10.3 MERCADO DE CORTE E DESTILAÇÃO (ABRASIVO) EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

10.3.1 ÁSIA-PACÍFICO

10.3.2 EUROPA

10.3.3 AMÉRICA DO NORTE

10.3.4 AMÉRICA DO SUL

10.3.5 ORIENTE MÉDIO E ÁFRICA

10.4 FUNÇÃO REFRATÁRIA (RESISTÊNCIA TÉRMICA/AO DESGASTE) NA AMÉRICA DO NORTE NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA, POR REGIÃO, 2018-2033 (MILHARES DE USD)

10.4.1 ÁSIA-PACÍFICO

10.4.2 EUROPA

10.4.3 AMÉRICA DO NORTE

10.4.4 AMÉRICA DO SUL

10.4.5 ORIENTE MÉDIO E ÁFRICA

10.5 MERCADO DE ADITIVOS/CARGAS CERÂMICAS EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

10.5.1 ÁSIA-PACÍFICO

10.5.2 EUROPA

10.5.3 AMÉRICA DO NORTE

10.5.4 AMÉRICA DO SUL

10.5.5 ORIENTE MÉDIO E ÁFRICA

10.6 MERCADO DE POLIMENTO E LAPIDAÇÃO EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

10.6.1 ÁSIA-PACÍFICO

10.6.2 EUROPA

10.6.3 AMÉRICA DO NORTE

10.6.4 AMÉRICA DO SUL

10.6.5 ORIENTE MÉDIO E ÁFRICA

10.7 MERCADO DE JATEAMENTO E PREPARAÇÃO DE SUPERFÍCIES EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

10.7.1 ÁSIA-PACÍFICO

10.7.2 EUROPA

10.7.3 AMÉRICA DO NORTE

10.7.4 AMÉRICA DO SUL

10.7.5 ORIENTE MÉDIO E ÁFRICA

10.8 MERCADO DE AGREGADOS ANTIDERRAPANTES EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

10.8.1 ÁSIA-PACÍFICO

10.8.2 EUROPA

10.8.3 AMÉRICA DO NORTE

10.8.4 AMÉRICA DO SUL

10.8.5 ORIENTE MÉDIO E ÁFRICA

10.9 AMÉRICA DO NORTE OUTROS NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA, POR REGIÃO, 2018-2033 (MILHARES DE USD)

10.9.1 ÁSIA-PACÍFICO

10.9.2 EUROPA

10.9.3 AMÉRICA DO NORTE

10.9.4 AMÉRICA DO SUL

10.9.5 ORIENTE MÉDIO E ÁFRICA

11 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR APLICAÇÃO

11.1 VISÃO GERAL

11.2 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

11.2.1 ABRASIVOS

11.2.2 REFRATÁRIOS

11.2.3 CERÂMICA E MATERIAIS AVANÇADOS

11.2.4 POLIMENTO, LAPIDAÇÃO E ACABAMENTO

11.2.5 OUTROS

11.3 MERCADO DE ABRASIVOS EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

11.3.1 ABRASIVOS AGRESSIVOS

11.3.2 ABRASIVOS REVESTIDOS

11.3.3 MEIOS DE JATEAMENTO

11.4 MERCADO DE ABRASIVOS AGRESSIVOS EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

11.4.1 VITRIFICADO ASSOCIADO

11.4.2 LIGAÇÃO RESINOIDE

11.5 MERCADO DE ABRASIVOS REVESTIDOS EM ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

11.5.1 CORREIAS/DISCOS/CHAPAS

11.5.2 LIXA

11.6 MERCADO DE JATEAMENTO DE ALUMÍNIO FUNDIDO BRANCO NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

11.6.1 JATEAMENTO A SECO

11.6.2 JATEAMENTO ÚMIDO/COM LAMA

11.7 MERCADO DE ABRASIVOS AGRESSIVOS EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

11.7.1 ÁSIA-PACÍFICO

11.7.2 EUROPA

11.7.3 AMÉRICA DO NORTE

11.7.4 AMÉRICA DO SUL

11.7.5 ORIENTE MÉDIO E ÁFRICA

11.8 MERCADO DE REFRATÁRIOS NA AMÉRICA DO NORTE EM ALUMÍNIO FUNDIDO BRANCO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

11.8.1 MOLDADOS/MOLDÁVEIS

11.8.2 REFRATÁRIOS MOLDADOS

11.9 MERCADO DE CONCRETOS MOLDADOS/FÓRMULADOS DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

11.9.1 BAIXO TEOR DE CIMENTO / ULTRA BAIXO TEOR DE CIMENTO (LCC/ULCC)

11.9.2 ARMÁVEL/ARROMBÁVEL

11.1 MERCADO DE REFRATÁRIOS MOLDADOS EM ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

11.10.1 TIJOLOS

11.10.2 PREFORMAS

11.11 MERCADO DE REFRATÁRIOS EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

11.11.1 ÁSIA-PACÍFICO

11.11.2 EUROPA

11.11.3 AMÉRICA DO NORTE

11.11.4 AMÉRICA DO SUL

11.11.5 ORIENTE MÉDIO E ÁFRICA

11.12 MERCADO DE CERÂMICA E MATERIAIS AVANÇADOS EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

11.12.1 CERÂMICA TÉCNICA

11.12.2 PÓS PARA ASPIRAÇÃO TÉRMICA/ASPIRAÇÃO DE PLASMA

11.13 MERCADO DE CERÂMICA E MATERIAIS AVANÇADOS EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

11.13.1 ÁSIA-PACÍFICO

11.13.2 EUROPA

11.13.3 AMÉRICA DO NORTE

11.13.4 AMÉRICA DO SUL

11.13.5 ORIENTE MÉDIO E ÁFRICA

11.14 MERCADO DE POLIMENTO, LAPIDAÇÃO E ACABAMENTO EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

11.14.1 METAIS E LIGAS

11.14.2 VIDRO, CRISTAL, PEDRA

11.15 MERCADO DE POLIMENTO, LAPIDAÇÃO E ACABAMENTO EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

11.15.1 ÁSIA-PACÍFICO

11.15.2 EUROPA

11.15.3 AMÉRICA DO NORTE

11.15.4 AMÉRICA DO SUL

11.15.5 ORIENTE MÉDIO E ÁFRICA

12 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR USO FINAL

12.1 VISÃO GERAL

12.2 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR USO FINAL, 2018-2033 (EM MILHARES DE USD)

12.2.1 METAIS E METALURGIA

12.2.2 AUTOMÓVEIS E TRANSPORTES

12.2.3 MÁQUINAS E EQUIPAMENTOS PESADOS

12.2.4 CONSTRUÇÃO E INFRAESTRUTURA

12.2.5 ENERGIA (PETRÓLEO E GÁS, GERAÇÃO DE ENERGIA)

12.2.6 AEROESPACIAL E DEFESA

12.2.7 ELETRÔNICA E SEMICONDUTORES

12.2.8 OUTROS

12.3 MERCADO DE METAIS E METALURGIA DA AMÉRICA DO NORTE EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

12.3.1 AÇO E FUNDIÇÃO

12.3.2 METAIS NÃO FERROSOS

12.4 MERCADO DE METAIS E METALURGIA DA AMÉRICA DO NORTE EM ALUMÍNIA FUNDIDA BRANCA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

12.4.1 ÁSIA-PACÍFICO

12.4.2 EUROPA

12.4.3 AMÉRICA DO NORTE

12.4.4 AMÉRICA DO SUL

12.4.5 ORIENTE MÉDIO E ÁFRICA

12,5 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE PARA AUTOMÓVEIS E TRANSPORTES, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

12.5.1 MERCADO DE REPOSIÇÃO/MANUTENÇÃO

12.5.2 OEM

12.6 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, INDÚSTRIA AUTOMOTIVA E DE TRANSPORTES, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

12.6.1 ÁSIA-PACÍFICO

12.6.2 EUROPA

12.6.3 AMÉRICA DO NORTE

12.6.4 AMÉRICA DO SUL

12.6.5 ORIENTE MÉDIO E ÁFRICA

12.7 MERCADO DE MÁQUINAS E EQUIPAMENTOS PESADOS EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

12.7.1 ÁSIA-PACÍFICO

12.7.2 EUROPA

12.7.3 AMÉRICA DO NORTE

12.7.4 AMÉRICA DO SUL

12.7.5 ORIENTE MÉDIO E ÁFRICA

12.8 MERCADO DE CONSTRUÇÃO E INFRAESTRUTURA EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

12.8.1 ÁSIA-PACÍFICO

12.8.2 EUROPA

12.8.3 AMÉRICA DO NORTE

12.8.4 AMÉRICA DO SUL

12.8.5 ORIENTE MÉDIO E ÁFRICA

12.9 ENERGIA NA AMÉRICA DO NORTE (PETRÓLEO E GÁS, GERAÇÃO DE ENERGIA) NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA, POR REGIÃO, 2018-2033 (MILHARES DE USD)

12.9.1 ÁSIA-PACÍFICO

12.9.2 EUROPA

12.9.3 AMÉRICA DO NORTE

12.9.4 AMÉRICA DO SUL

12.9.5 ORIENTE MÉDIO E ÁFRICA

12.1 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE PARA OS SETOR AEROESPACIAL E DE DEFESA, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

12.10.1 ÁSIA-PACÍFICO

12.10.2 EUROPA

12.10.3 AMÉRICA DO NORTE

12.10.4 AMÉRICA DO SUL

12.10.5 ORIENTE MÉDIO E ÁFRICA

12.11 MERCADO DE ELETRÔNICOS E SEMICONDUTORES EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

12.11.1 ÁSIA-PACÍFICO

12.11.2 EUROPA

12.11.3 AMÉRICA DO NORTE

12.11.4 AMÉRICA DO SUL

12.11.5 ORIENTE MÉDIO E ÁFRICA

12.12 AMÉRICA DO NORTE OUTROS NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA, POR REGIÃO, 2018-2033 (MILHARES DE USD)

12.12.1 ÁSIA-PACÍFICO

12.12.2 EUROPA

12.12.3 AMÉRICA DO NORTE

12.12.4 AMÉRICA DO SUL

12.12.5 ORIENTE MÉDIO E ÁFRICA

13 MERCADO DE ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO

13.1 VISÃO GERAL

13.2 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

13.2.1 DIRETO

13.2.2 INDIRETO

13.3 MERCADO DIRETO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

13.3.1 DO FABRICANTE AO USUÁRIO FINAL

13.3.2 FABRICANTE PARA EMPRESAS DE INSTALAÇÃO DE REFRATÁRIOS

13.3.3 FABRICANTE PARA EMPRESAS DE EPC / ENGENHARIA

13.4 MERCADO DIRETO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

13.4.1 ÁSIA-PACÍFICO

13.4.2 EUROPA

13.4.3 AMÉRICA DO NORTE

13.4.4 AMÉRICA DO SUL

13.4.5 ORIENTE MÉDIO E ÁFRICA

13.5 MERCADO INDIRETO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

13.5.1 DISTRIBUIDORES / ATACADISTAS

13.5.2 REVENDEDORES / DISTRIBUIDORES

13.5.3 VENDAS ONLINE / PLATAFORMAS DE E-COMMERCE

13.6 MERCADO INDIRETO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

13.6.1 ÁSIA-PACÍFICO

13.6.2 EUROPA

13.6.3 AMÉRICA DO NORTE

13.6.4 AMÉRICA DO SUL

13.6.5 ORIENTE MÉDIO E ÁFRICA

14 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO

14.1 AMÉRICA DO NORTE

14.1.1 EUA

14.1.2 CANADÁ

14.1.3 MÉXICO

15 MERCADO DE ALUMÍNIA FUNDIDA BRANCA DA AMÉRICA DO NORTE

15.1 ANÁLISE DAS AÇÕES DA EMPRESA: GLOBAL

16 PERFIS DE EMPRESAS

16.1 FABRICANTE

16.1.1 IMERYS SA

16.1.1.1 PERFIL DA EMPRESA

16.1.1.2 ANÁLISE DE RECEITAS

16.1.1.3 ANÁLISE DAS AÇÕES DA EMPRESA

16.1.1.4 PORTFÓLIO DE PRODUTOS

16.1.1.5 DESENVOLVIMENTOS RECENTES

16.1.2 WASHINGTON MILLS

16.1.2.1 PERFIL DA EMPRESA

16.1.2.2 ANÁLISE DAS AÇÕES DA EMPRESA

16.1.2.3 PORTFÓLIO DE PRODUTOS

16.1.2.4 DESENVOLVIMENTOS RECENTES

16.1.3 SAINT-GOBAIN

16.1.3.1 PERFIL DA EMPRESA

16.1.3.2 ANÁLISE DE RECEITAS

16.1.3.3 ANÁLISE DAS AÇÕES DA EMPRESA

16.1.3.4 PORTFÓLIO DE PRODUTOS

16.1.3.5 DESENVOLVIMENTOS RECENTES

16.1.4 RUSAL

16.1.4.1 PERFIL DA EMPRESA

16.1.4.2 ANÁLISE DE RECEITAS

16.1.4.3 PORTFÓLIO DE PRODUTOS

16.1.4.4 DESENVOLVIMENTOS RECENTES

16.1.5 HWI

16.1.5.1 PERFIL DA EMPRESA

16.1.5.2 PORTFÓLIO DE PRODUTOS

16.1.5.3 DESENVOLVIMENTOS RECENTES

16.1.6 ALGRAIN

16.1.6.1 PERFIL DA EMPRESA

16.1.6.2 PORTFÓLIO DE PRODUTOS

16.1.6.3 DESENVOLVIMENTOS RECENTES

16.1.7 ALTEO ALUMÍNIA FUNDIDA

16.1.7.1 PERFIL DA EMPRESA

16.1.7.2 PORTFÓLIO DE PRODUTOS

16.1.7.3 DESENVOLVIMENTOS RECENTES

16.1.8 CERABLAST

16.1.8.1 PERFIL DA EMPRESA

16.1.8.2 PORTFÓLIO DE PRODUTOS

16.1.8.3 DESENVOLVIMENTOS RECENTES

16.1.9 CUMI

16.1.9.1 PERFIL DA EMPRESA

16.1.9.2 ANÁLISE DE RECEITAS

16.1.9.3 PORTFÓLIO DE PRODUTOS

16.1.9.4 DESENVOLVIMENTO RECENTE

16.1.10 MINERAIS FUNDIDOS INTERNACIONAIS

16.1.10.1 PERFIL DA EMPRESA

16.1.10.2 PORTFÓLIO DE PRODUTOS

16.1.10.3 DESENVOLVIMENTO RECENTE

16.1.11 HENAN HONGTAI KILN REFRACTORY CO.,LTD.

16.1.11.1 PERFIL DA EMPRESA

16.1.11.2 PORTFÓLIO DE PRODUTOS

16.1.11.3 DESENVOLVIMENTO RECENTE

16.1.12 HENAN RUISHI RENEWABLE RESOURCES GROUP CO., LTD.

16.1.12.1 PERFIL DA EMPRESA

16.1.12.2 PORTFÓLIO DE PRODUTOS

16.1.12.3 DESENVOLVIMENTO RECENTE

16.1.13 JSR INTERNATIONAL (ÍNDIA) PRIVATE LIMITED

16.1.13.1 PERFIL DA EMPRESA

16.1.13.2 PORTFÓLIO DE PRODUTOS

16.1.13.3 DESENVOLVIMENTO RECENTE

16.1.14 KUHMICHEL ABRASIV GMBH

16.1.14.1 PERFIL DA EMPRESA

16.1.14.2 PORTFÓLIO DE PRODUTOS

16.1.14.3 DESENVOLVIMENTO RECENTE

16.1.15 LP IMPEX

16.1.15.1 PERFIL DA EMPRESA

16.1.15.2 PORTFÓLIO DE PRODUTOS

16.1.15.3 DESENVOLVIMENTO RECENTE

16.1.16 LUOYANG HONGFENG ABRASIVOS CO., LTD

16.1.16.1 PERFIL DA EMPRESA

16.1.16.2 PORTFÓLIO DE PRODUTOS

16.1.16.3 DESENVOLVIMENTO RECENTE

16.1.17 LUOYANG SUNRISE ABRASIVES CO., LTD.

16.1.17.1 PERFIL DA EMPRESA

16.1.17.2 PORTFÓLIO DE PRODUTOS

16.1.17.3 DESENVOLVIMENTOS RECENTES

16.1.18 MOTIM

16.1.18.1 PERFIL DA EMPRESA

16.1.18.2 PORTFÓLIO DE PRODUTOS

16.1.18.3 DESENVOLVIMENTO RECENTE

16.1.19 NANPING YI ZE ABRASIVOS E FERRAMENTAS TECH CO., LTD.

16.1.19.1 PERFIL DA EMPRESA

16.1.19.2 PORTFÓLIO DE PRODUTOS

16.1.19.3 DESENVOLVIMENTO RECENTE

16.1.20 ORIENT CERATECH LIMITADA

16.1.20.1 PERFIL DA EMPRESA

16.1.20.2 ANÁLISE DE RECEITAS

16.1.20.3 PORTFÓLIO DE PRODUTOS

16.1.20.4 DESENVOLVIMENTO RECENTE

16.1.21 QUARZWERKE GMBH

16.1.21.1 PERFIL DA EMPRESA

16.1.21.2 PORTFÓLIO DE PRODUTOS

16.1.21.3 DESENVOLVIMENTO RECENTE

16.1.22 QINAI NEW MATERIALS CO. LTD.

16.1.22.1 PERFIL DA EMPRESA

16.1.22.2 PORTFÓLIO DE PRODUTOS

16.1.22.3 DESENVOLVIMENTO RECENTE

16.1.23 SHANDONG BOSHENG NEW MATERIALS CO., LTD.

16.1.23.1 PERFIL DA EMPRESA

16.1.23.2 PORTFÓLIO DE PRODUTOS

16.1.23.3 DESENVOLVIMENTO RECENTE

16.1.24 SHANDONG HONREL CO., LTD

16.1.24.1 PERFIL DA EMPRESA

16.1.24.2 PORTFÓLIO DE PRODUTOS

16.1.24.3 DESENVOLVIMENTO RECENTE

16.1.25 SHANDONG ZHONGJI METAL PRODUCTS CO., LTD

16.1.25.1 PERFIL DA EMPRESA

16.1.25.2 PORTFÓLIO DE PRODUTOS

16.1.25.3 DESENVOLVIMENTO RECENTE

16.1.26 US ELECTROFUSED MINERALS, INC.

16.1.26.1 PERFIL DA EMPRESA

16.1.26.2 PORTFÓLIO DE PRODUTOS

16.1.26.3 DESENVOLVIMENTO RECENTE

16.1.27 WEDGE ÍNDIA

16.1.27.1 PERFIL DA EMPRESA

16.1.27.2 PORTFÓLIO DE PRODUTOS

16.1.27.3 DESENVOLVIMENTO RECENTE

16.1.28 ZHENGZHOU XINLI WEAR-RESISTANT MATERIALS CO. LTD.

16.1.28.1 PERFIL DA EMPRESA

16.1.28.2 PORTFÓLIO DE PRODUTOS

16.1.28.3 DESENVOLVIMENTO RECENTE

16.1.29 GRUPO ABRASIVO CO. DE ZHENGZHOU YUFA, LTD.

16.1.29.1 PERFIL DA EMPRESA

16.1.29.2 PORTFÓLIO DE PRODUTOS

16.1.29.3 DESENVOLVIMENTO RECENTE

16.1.30 ZIBO JUCOS CO.,LTD.

16.1.30.1 PERFIL DA EMPRESA

16.1.30.2 PORTFÓLIO DE PRODUTOS

16.1.30.3 DESENVOLVIMENTO RECENTE

16.2 DISTRIBUIDOR

16.2.1 DISTRIBUIÇÃO CALDERYS.

16.2.1.1 PERFIL DA EMPRESA

16.2.1.2 PORTFÓLIO DE PRODUTOS

16.2.1.3 DESENVOLVIMENTOS RECENTES

16.2.2 GRUPO DE DISTRIBUIÇÃO HWI.

16.2.2.1 PERFIL DA EMPRESA

16.2.2.2 PORTFÓLIO DE PRODUTOS

16.2.2.3 DESENVOLVIMENTOS RECENTES

16.2.3 LUOYANG ZHONGSEN REFRATÁRIO CO., LTD.

16.2.3.1 PERFIL DA EMPRESA

16.2.3.2 PORTFÓLIO DE PRODUTOS

16.2.3.3 DESENVOLVIMENTOS RECENTES

16.2.4 CORPORAÇÃO PRATAP

16.2.4.1 PERFIL DA EMPRESA

16.2.4.2 PORTFÓLIO DE PRODUTOS

16.2.4.3 DESENVOLVIMENTOS RECENTES

16.2.5 VESÁVIO

16.2.5.1 PERFIL DA EMPRESA

16.2.5.2 ANÁLISE DE RECEITAS

16.2.5.3 PORTFÓLIO DE PRODUTOS

16.2.5.4 DESENVOLVIMENTOS RECENTES

17 QUESTIONÁRIO

18 RELATÓRIOS RELACIONADOSSR

Lista de Tabela

TABELA 1 ANÁLISE DE PREÇOS

TABELA 2 MERCADO DE ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2033 (EM MILHARES DE USD)

TABELA 3 MERCADO DE MACROGRITO NA AMÉRICA DO NORTE EM ALUMÍNIA FUNDIDA BRANCA, POR NORMAS, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 4 MERCADO DE MACROGRITO NA AMÉRICA DO NORTE EM ALUMINA FUNDIDA BRANCA, POR TAMANHO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 5 MERCADO DE MACROGRITO NA AMÉRICA DO NORTE EM ALUMINA FUNDIDA BRANCA, POR TRATAMENTO DE SUPERFÍCIE, 2018-2033 (EM MILHARES DE USD)

TABELA 6 MERCADO DE MACROGRITO NA AMÉRICA DO NORTE EM ALUMÍNIA FUNDIDA BRANCA, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 7 MERCADO DE MICROGRITO E PÓS NA AMÉRICA DO NORTE PARA ALUMINA BRANCA FUNDIDA, POR NORMAS, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 8 MERCADO DE MICROGRITO E PÓS PARA ALUMINA BRANCA FUNDIDA NA AMÉRICA DO NORTE, POR FAIXA DE TAMANHO DE PARTÍCULA, 2018-2033 (EM MILHARES DE USD)

TABELA 9 MERCADO DE MICROGRITO E PÓS PARA ALUMINA BRANCA FUNDIDA NA AMÉRICA DO NORTE, POR GRAU DE POLIMENTO/ACABAMENTO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 10 MERCADO DE MICROGRITO E PÓS PARA ALUMINA BRANCA FUNDIDA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 11 GRAUS ESPECIAIS DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR NÍVEL DE PUREZA, 2018-2033 (EM MILHARES DE USD)

TABELA 12 CLASSIFICAÇÕES ESPECIAIS DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TEOR DE SÓDIO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 13 CLASSIFICAÇÕES ESPECIAIS DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR ÍNDICE DE COR/BRANCURA, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 14 CLASSIFICAÇÕES ESPECIAIS DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 15 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 16 MERCADO DE ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR PROCESSO DE FABRICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 17 MERCADO DE FORNOS DE ARCO ELÉTRICO EM ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO DE FORNO, 2018-2033 (EM MILHARES DE USD)

TABELA 18 MERCADO DE FORNOS FIXOS/ESTACIONÁRIOS DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 19 MERCADO DE FORNOS BASCULANTES DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 20 MERCADO DE FORNOS DE ARCO ELÉTRICO EM ALUMINA BRANCA FUNDIDA NA AMÉRICA DO NORTE, POR MATÉRIA-PRIMA, 2018-2033 (EM MILHARES DE USD)

TABELA 21 MERCADO DE FORNOS DE ARCO ELÉTRICO EM ALUMINA BRANCA FUNDIDA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 22 TRITURAÇÃO, CLASSIFICAÇÃO E CLASSIFICAÇÃO DO MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 23 PROCESSAMENTO SECUNDÁRIO DO MERCADO DE ALUMÍNIA BRANCA FUNDIDA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 24 BRITAÇÃO PRIMÁRIA NA AMÉRICA DO NORTE NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 25 TRITURAÇÃO, CLASSIFICAÇÃO E CLASSIFICAÇÃO NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 26 MERCADO DE PÓS-TRATAMENTO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 27 MERCADO DE PÓS-TRATAMENTO EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 28 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 29 MERCADO DE ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR FUNÇÃO, 2018-2033 (MILHARES DE USD)

TABELA 30 MERCADO DE CORTE E DESTILAÇÃO (ABRASIVO) EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 31 FUNÇÃO REFRATÁRIA (RESISTÊNCIA TÉRMICA/AO DESGASTE) NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA DA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (MILHARES DE USD)

TABELA 32 MERCADO DE ADITIVOS/CARGAS CERÂMICAS EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 33 MERCADO DE POLIMENTO E LAPIDAÇÃO EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 34 MERCADO DE JATEAMENTO E PREPARAÇÃO DE SUPERFÍCIES EM ALUMINA BRANCA FUNDIDA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 35 MERCADO DE AGREGADOS ANTIDERRAPANTES EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 36 AMÉRICA DO NORTE OUTROS NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA, POR REGIÃO, 2018-2033 (MILHARES DE USD)

TABELA 37 MERCADO DE ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 38 MERCADO DE ABRASIVOS EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 39 MERCADO DE ABRASIVOS AGRESSIVOS EM ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 40 MERCADO DE ABRASIVOS REVESTIDOS EM ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 41 MERCADO DE JATEAMENTO DE ALUMÍNIO FUNDIDO BRANCO NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 42 MERCADO DE ABRASIVOS AGRESSIVOS EM ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 43 MERCADO DE REFRATÁRIOS NA AMÉRICA DO NORTE EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 44 MERCADO DE CONCRETOS MOLDADOS/MOLDÁVEIS EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 45 MERCADO DE REFRATÁRIOS MOLDADOS EM ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 46 MERCADO DE REFRATÁRIOS NA AMÉRICA DO NORTE EM ALUMÍNIA FUNDIDA BRANCA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 47 MERCADO DE CERÂMICA E MATERIAIS AVANÇADOS EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 48 MERCADO DE CERÂMICA E MATERIAIS AVANÇADOS EM ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 49 MERCADO DE POLIMENTO, LAPIDAÇÃO E ACABAMENTO EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 50 MERCADO DE POLIMENTO, LAPIDAÇÃO E ACABAMENTO EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 51 MERCADO DE ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR USO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 52 MERCADO DE METAIS E METALURGIA DA AMÉRICA DO NORTE EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 53 MERCADO DE METAIS E METALURGIA DA AMÉRICA DO NORTE EM ALUMÍNIA FUNDIDA BRANCA, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 54 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, INDÚSTRIA AUTOMOTIVA E DE TRANSPORTES, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 55 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, INDÚSTRIA AUTOMOTIVA E DE TRANSPORTES, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 56 MERCADO DE MÁQUINAS E EQUIPAMENTOS PESADOS EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 57 MERCADO DE CONSTRUÇÃO E INFRAESTRUTURA EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 58 ENERGIA DA AMÉRICA DO NORTE (PETRÓLEO E GÁS, GERAÇÃO DE ENERGIA) NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA, POR REGIÃO, 2018-2033 (MILHARES DE USD)

TABELA 59 MERCADO DE ALUMINA BRANCA FUNDIDA NA AMÉRICA DO NORTE PARA OS SETORES AEROESPACIAL E DE DEFESA, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 60 MERCADO DE ELETRÔNICOS E SEMICONDUTORES EM ALUMÍNIO FUNDIDO BRANCO NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 61 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 62 MERCADO DE ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 63 MERCADO DIRETO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 64 MERCADO DIRETO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 65 MERCADO INDIRETO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 66 MERCADO INDIRETO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR REGIÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 67 MERCADO DE ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR PAÍS, 2018-2033 (MILHARES DE USD)

TABELA 68 MERCADO DE ALUMINA BRANCA FUNDIDA NA AMÉRICA DO NORTE, POR PAÍS, 2018-2033 (MILHARES DE USD)

TABELA 69 AMÉRICA DO NORTE

TABELA 70 MERCADO DE ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO DE PRODUTO, 2018-2033 (MILHARES DE USD)

TABELA 71 MERCADO DE MACROGRITO NA AMÉRICA DO NORTE EM ALUMÍNIA FUNDIDA BRANCA, POR NORMAS, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 72 MERCADO DE MACROGRITO NA AMÉRICA DO NORTE EM ALUMINA FUNDIDA BRANCA, POR TAMANHO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 73 MERCADO DE MACROGRITO NA AMÉRICA DO NORTE EM ALUMINA FUNDIDA BRANCA, POR TRATAMENTO DE SUPERFÍCIE, 2018-2033 (EM MILHARES DE USD)

TABELA 74 MERCADO DE MICROGRITO E PÓS NA AMÉRICA DO NORTE EM ALUMINA BRANCA FUNDIDA, POR NORMAS, 2018-2033 (EM MILHARES DE USD)

TABELA 75 MERCADO DE MICROGRITO E PÓS NA AMÉRICA DO NORTE PARA ALUMINA BRANCA FUNDIDA, POR FAIXA DE TAMANHO DE PARTÍCULA, 2018-2033 (EM MILHARES DE USD)

TABELA 76 MERCADO DE MICROGRITO E PÓS NA AMÉRICA DO NORTE EM ALUMINA BRANCA FUNDIDA, POR GRAU DE POLIMENTO/ACABAMENTO, 2018-2033 (EM MILHARES DE USD)

TABELA 77 GRAUS ESPECIAIS DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR NÍVEL DE PUREZA, 2018-2033 (EM MILHARES DE USD)

TABELA 78 CLASSIFICAÇÕES ESPECIAIS DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TEOR DE SÓDIO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 79 CLASSIFICAÇÕES ESPECIAIS DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR ÍNDICE DE COR/BRANCURA, 2018-2033 (EM MILHARES DE USD)

TABELA 80 MERCADO DE ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR PROCESSO DE FABRICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 81 MERCADO DE FORNOS DE ARCO ELÉTRICO EM ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO DE FORNO, 2018-2033 (EM MILHARES DE USD)

TABELA 82 MERCADO DE FORNOS FIXOS/ESTACIONÁRIOS DE ALUMINA BRANCA FUNDIDA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 83 MERCADO DE FORNOS BASCULANTES EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 84 MERCADO DE FORNOS DE ARCO ELÉTRICO EM ALUMINA BRANCA FUNDIDA NA AMÉRICA DO NORTE, POR MATÉRIA-PRIMA, 2018-2033 (EM MILHARES DE USD)

TABELA 85 TRITURAÇÃO, CLASSIFICAÇÃO E CLASSIFICAÇÃO NA AMÉRICA DO NORTE NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 86 PROCESSAMENTO SECUNDÁRIO DO MERCADO DE ALUMÍNIA BRANCA FUNDIDA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 87 BRITAÇÃO PRIMÁRIA NA AMÉRICA DO NORTE NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 88 MERCADO DE PÓS-TRATAMENTO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 89 MERCADO DE ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR FUNÇÃO, 2018-2033 (MILHARES DE USD)

TABELA 90 MERCADO DE ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 91 MERCADO DE ABRASIVOS EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 92 MERCADO DE ABRASIVOS AGRESSIVOS EM ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 93 MERCADO DE ABRASIVOS REVESTIDOS EM ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 94 MERCADO DE JATEAMENTO DE ALUMÍNIO FUNDIDO BRANCO NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 95 REFRATÁRIOS DA AMÉRICA DO NORTE NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 96 MERCADO DE CONCRETOS MOLDADOS/MOLDÁVEIS DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 97 MERCADO DE REFRATÁRIOS MOLDADOS EM ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 98 MERCADO DE CERÂMICA E MATERIAIS AVANÇADOS EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 99 MERCADO DE POLIMENTO, LAPIDAÇÃO E ACABAMENTO EM ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 100 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR USO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 101 MERCADO DE METAIS E METALURGIA DA AMÉRICA DO NORTE EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 102 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, INDÚSTRIA AUTOMOTIVA E DE TRANSPORTES, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 103 MERCADO DE ALUMINA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 104 MERCADO DIRETO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 105 MERCADO INDIRETO DE ALUMÍNIA FUNDIDA BRANCA NA AMÉRICA DO NORTE, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 106 MERCADO DE ALUMINA FUNDIDA BRANCA DOS EUA, POR TIPO DE PRODUTO, 2018-2033 (MILHARES DE USD)

TABELA 107 MERCADO DE MACROGRITO EM ALUMÍNIA FUNDIDA BRANCA DOS EUA, POR NORMAS, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 108 MERCADO DE MACROGRITO EM ALUMINA FUNDIDA BRANCA DOS EUA, POR TAMANHO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 109 MERCADO DE MACROGRITO EM ALUMINA FUNDIDA BRANCA DOS EUA, POR TRATAMENTO DE SUPERFÍCIE, 2018-2033 (EM MILHARES DE USD)

TABELA 110 MERCADO DE MICROGRITO E PÓS EM ALUMINA BRANCA FUNDIDA NOS EUA, POR NORMAS, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 111 MERCADO DE MICROGRITO E PÓS EM ALUMINA BRANCA FUNDIDA NOS EUA, POR FAIXA DE TAMANHO DE PARTÍCULA, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 112 MERCADO DE MICROGRITO E PÓS EM ALUMINA BRANCA FUNDIDA DOS EUA, POR GRAU DE POLIMENTO/ACABAMENTO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 113 GRAU DE ESPECIALIDADES NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA DOS EUA, POR NÍVEL DE PUREZA, 2018-2033 (EM MILHARES DE USD)

TABELA 114 GRAUS ESPECIAIS DE ALUMÍNIA FUNDIDA BRANCA NO MERCADO DOS EUA, POR CONTEÚDO DE SÓDIO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 115 GRAUS ESPECIAIS DE ALUMÍNIA FUNDIDA BRANCA NO MERCADO DOS EUA, POR ÍNDICE DE COR/BRANCURA, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 116 MERCADO DE ALUMINA FUNDIDA BRANCA DOS EUA, POR PROCESSO DE FABRICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 117 MERCADO DE FORNOS DE ARCO ELÉTRICO EM ALUMINA FUNDIDA BRANCA NOS EUA, POR TIPO DE FORNO, 2018-2033 (EM MILHARES DE USD)

TABELA 118 MERCADO DE FORNOS FIXOS/ESTACIONÁRIOS DE ALUMINA BRANCA FUNDIDA NOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 119 MERCADO DE FORNOS BASCULANTES DE ALUMINA BRANCA FUNDIDA NOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 120 MERCADO DE FORNOS DE ARCO ELÉTRICO EM ALUMINA BRANCA FUNDIDA NOS EUA, POR MATÉRIA-PRIMA, 2018-2033 (EM MILHARES DE USD)

TABELA 121 TRITURAÇÃO, CLASSIFICAÇÃO E CLASSIFICAÇÃO DO MERCADO DE ALUMÍNIA FUNDIDA BRANCA NOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 122 PROCESSAMENTO SECUNDÁRIO NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA NOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 123 TRITURAÇÃO PRIMÁRIA NOS EUA NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 124 PÓS-TRATAMENTO NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA NOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 125 MERCADO DE ALUMINA FUNDIDA BRANCA DOS EUA, POR FUNÇÃO, 2018-2033 (MILHARES DE USD)

TABELA 126 MERCADO DE ALUMINA FUNDIDA BRANCA DOS EUA, POR APLICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 127 MERCADO DE ABRASIVOS EM ALUMÍNIA FUNDIDA BRANCA DOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 128 MERCADO DE ABRASIVOS AGRESSIVOS EM ALUMINA FUNDIDA BRANCA DOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 129 MERCADO DE ABRASIVOS REVESTIDOS EM ALUMINA FUNDIDA BRANCA DOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 130 MERCADO DE JATEAMENTO DE ALUMÍNIO FUNDIDO BRANCO NOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 131 MERCADO DE REFRATÁRIOS NOS EUA EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 132 MERCADO DE CONCRETOS MOLDADOS/REFORÇÁVEIS DE ALUMÍNIA FUNDIDA BRANCA DOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 133 MERCADO DE REFRATÁRIOS EM FORMATO DE ALUMINÁRIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 134 MERCADO DE CERÂMICA E MATERIAIS AVANÇADOS EM ALUMÍNIA FUNDIDA BRANCA DOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 135 MERCADO DE POLIMENTO, LAPIDAÇÃO E ACABAMENTO EM ALUMÍNIA FUNDIDA BRANCA NOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 136 MERCADO DE ALUMINA FUNDIDA BRANCA DOS EUA, POR USO FINAL, 2018-2033 (EM MILHARES DE USD)

TABELA 137 MERCADO DE ALUMÍNIA BRANCA FUNDIDA DE METAIS E METALURGIA DOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 138 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NOS INDÚSTRIAS AUTOMOTIVAS E DE TRANSPORTE DOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE DÓLARES AMERICANOS)

TABELA 139 MERCADO DE ALUMINA FUNDIDA BRANCA DOS EUA, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 140 MERCADO DIRETO DE ALUMÍNIA FUNDIDA BRANCA NOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 141 MERCADO INDIRETO DE ALUMÍNIA FUNDIDA BRANCA DOS EUA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 142 MERCADO DE ALUMINA FUNDIDA BRANCA DO CANADÁ, POR TIPO DE PRODUTO, 2018-2033 (MILHARES DE USD)

TABELA 143 MERCADO CANADENSE DE MACROGRITO EM ALUMINA FUNDIDA BRANCA, POR NORMAS, 2018-2033 (MILHARES DE USD)

TABELA 144 MERCADO CANADENSE DE MACROGRITO EM ALUMINA FUNDIDA BRANCA, POR TAMANHO, 2018-2033 (EM MILHARES DE USD)

TABELA 145 MERCADO CANADENSE DE MACROGRITO EM ALUMINA FUNDIDA BRANCA, POR TRATAMENTO DE SUPERFÍCIE, 2018-2033 (EM MILHARES DE USD)

TABELA 146 MERCADO CANADENSE DE MICROGRITO E PÓS EM ALUMINA BRANCA FUNDIDA, POR NORMAS, 2018-2033 (MILHARES DE USD)

TABELA 147 MERCADO CANADENSE DE MICROGRITO E PÓS EM ALUMINA BRANCA FUNDIDA, POR FAIXA DE TAMANHO DE PARTÍCULA, 2018-2033 (MILHARES DE USD)

TABELA 148 MERCADO CANADENSE DE MICROGRITO E PÓS EM ALUMINA BRANCA FUNDIDA, POR GRAU DE POLIMENTO/ACABAMENTO, 2018-2033 (EM MILHARES DE USD)

TABELA 149 GRAUS ESPECIAIS DE ALUMÍNIA BRANCA FUNDIDA NO CANADÁ, POR NÍVEL DE PUREZA, 2018-2033 (EM MILHARES DE USD)

TABELA 150 GRAUS ESPECIAIS DE ALUMÍNIA FUNDIDA BRANCA NO CANADÁ, POR TEOR DE SÓDIO, 2018-2033 (EM MILHARES DE USD)

TABELA 151 CLASSIFICAÇÕES ESPECIAIS DE ALUMÍNIA FUNDIDA BRANCA NO CANADÁ, POR ÍNDICE DE COR/BRANCURA, 2018-2033 (EM MILHARES DE USD)

TABELA 152 MERCADO DE ALUMINA FUNDIDA BRANCA DO CANADÁ, POR PROCESSO DE FABRICAÇÃO, 2018-2033 (MILHARES DE USD)

TABELA 153 MERCADO DE FORNOS DE ARCO ELÉTRICO EM ALUMINA FUNDIDA BRANCA NO CANADÁ, POR TIPO DE FORNO, 2018-2033 (EM MILHARES DE USD)

TABELA 154 MERCADO CANADENSE DE FORNOS FIXOS/ESTACIONÁRIOS EM ALUMINA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 155 MERCADO CANADENSE DE FORNOS BASCULANTES EM ALUMINA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 156 MERCADO CANADENSE DE FORNOS DE ARCO ELÉTRICO EM ALUMINA BRANCA FUNDIDA, POR MATÉRIA-PRIMA, 2018-2033 (EM MILHARES DE USD)

TABELA 157 TRITURAÇÃO, CLASSIFICAÇÃO E CLASSIFICAÇÃO NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA NO CANADÁ, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 158 PROCESSAMENTO SECUNDÁRIO DO MERCADO DE ALUMÍNIA FUNDIDA BRANCA NO CANADÁ, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 159 BRILHAGEM PRIMÁRIA NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA NO CANADÁ, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 160 PÓS-TRATAMENTO NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA NO CANADÁ, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 161 MERCADO DE ALUMINA FUNDIDA BRANCA DO CANADÁ, POR FUNÇÃO, 2018-2033 (MILHARES DE USD)

TABELA 162 MERCADO DE ALUMINA FUNDIDA BRANCA DO CANADÁ, POR APLICAÇÃO, 2018-2033 (MILHARES DE USD)

TABELA 163 MERCADO CANADENSE DE ABRASIVOS EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 164 MERCADO CANADENSE DE ABRASIVOS AGRESSIVOS EM ALUMINA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 165 MERCADO CANADENSE DE ABRASIVOS REVESTIDOS EM ALUMINA FUNDIDA BRANCA, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 166 MERCADO CANADENSE DE JATEAMENTO EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 167 MERCADO DE REFRATÁRIOS NO CANADÁ EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 168 MERCADO CANADENSE DE CONCRETOS MOLDADOS/REFORÇÁVEIS EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 169 MERCADO DE REFRATÁRIOS MOLDADOS EM ALUMINA FUNDIDA BRANCA NO CANADÁ, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 170 MERCADO CANADENSE DE CERÂMICA E MATERIAIS AVANÇADOS EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 171 MERCADO CANADENSE DE POLIMENTO, LAPIDAÇÃO E ACABAMENTO EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 172 MERCADO DE ALUMINA FUNDIDA BRANCA DO CANADÁ, POR USO FINAL, 2018-2033 (MILHARES DE USD)

TABELA 173 MERCADO DE ALUMÍNIA BRANCA FUNDIDA NO CANADÁ, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 174 MERCADO CANADENSE DE ALUMÍNIA FUNDIDA BRANCA PARA OS SETOR AUTOMOTIVO E DE TRANSPORTES, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 175 MERCADO DE ALUMINA FUNDIDA BRANCA DO CANADÁ, POR CANAL DE DISTRIBUIÇÃO, 2018-2033 (MILHARES DE USD)

TABELA 176 MERCADO DE ALUMÍNIA FUNDIDA BRANCA DIRETA NO CANADÁ, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 177 MERCADO INDIRETO DE ALUMÍNIA FUNDIDA BRANCA NO CANADÁ, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 178 MERCADO DE ALUMÍNIA FUNDIDA BRANCA DO MÉXICO, POR TIPO DE PRODUTO, 2018-2033 (MILHARES DE USD)

TABELA 179 MERCADO DE MACROGRITO NO MÉXICO EM ALUMÍNIA FUNDIDA BRANCA, POR NORMAS, 2018-2033 (MILHARES DE USD)

TABELA 180 MERCADO DE MACROGRITO MÉXICO EM ALUMINA FUNDIDA BRANCA, POR TAMANHOS, 2018-2033 (EM MILHARES DE USD)

TABELA 181 MERCADO DE MACROGRITO NO MÉXICO EM ALUMINA FUNDIDA BRANCA, POR TRATAMENTO DE SUPERFÍCIE, 2018-2033 (EM MILHARES DE USD)

TABELA 182 MERCADO MÉXICO DE MICROGRITO E PÓS EM ALUMINA BRANCA FUNDIDA, POR NORMAS, 2018-2033 (MILHARES DE USD)

TABELA 183 MERCADO MÉXICO DE MICROGRITO E PÓS EM ALUMINA BRANCA FUNDIDA, POR FAIXA DE TAMANHO DE PARTÍCULA, 2018-2033 (MILHARES DE USD)

TABELA 184 MERCADO MÉXICO DE MICROGRITO E PÓS EM ALUMINA BRANCA FUNDIDA, POR GRAU DE POLIMENTO/ACABAMENTO, 2018-2033 (EM MILHARES DE USD)

TABELA 185 GRAUS DE ESPECIALIDADES NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA DO MÉXICO, POR NÍVEL DE PUREZA, 2018-2033 (EM MILHARES DE USD)

TABELA 186 CLASSIFICAÇÕES ESPECIAIS DE ALUMÍNIA FUNDIDA BRANCA NO MÉXICO, POR TEOR DE SÓDIO, 2018-2033 (EM MILHARES DE USD)

TABELA 187 CLASSIFICAÇÕES ESPECIAIS DE ALUMÍNIA FUNDIDA BRANCA NO MÉXICO, POR ÍNDICE DE COR/BRANCURA, 2018-2033 (EM MILHARES DE USD)

TABELA 188 MERCADO DE ALUMINA BRANCA FUNDIDA NO MÉXICO, POR PROCESSO DE FABRICAÇÃO, 2018-2033 (EM MILHARES DE USD)

TABELA 189 MERCADO MÉXICO DE FORNOS DE ARCO ELÉTRICO EM ALUMINA FUNDIDA BRANCA, POR TIPO DE FORNO, 2018-2033 (EM MILHARES DE USD)

TABELA 190 MERCADO MÉXICO DE FORNOS FIXOS/ESTACIONÁRIOS EM ALUMINA BRANCA FUNDIDA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 191 MERCADO MÉXICO DE FORNOS BASCULANTES EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 192 MERCADO MÉXICO DE FORNO ELÉTRICO A ARCO EM ALUMINA BRANCA FUNDIDA, POR MATÉRIA-PRIMA, 2018-2033 (EM MILHARES DE USD)

TABELA 193 MÉXICO: BRILHAGEM, CLASSIFICAÇÃO E CLASSIFICAÇÃO NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 194 PROCESSAMENTO SECUNDÁRIO NO MERCADO DE ALUMÍNIA BRANCA FUNDIDA NO MÉXICO, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 195 MÉXICO - BRILHAGEM PRIMÁRIA NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 196 PÓS-TRATAMENTO NO MERCADO DE ALUMÍNIA FUNDIDA BRANCA NO MÉXICO, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 197 MERCADO DE ALUMÍNIA FUNDIDA BRANCA DO MÉXICO, POR FUNÇÃO, 2018-2033 (MILHARES DE USD)

TABELA 198 MERCADO DE ALUMÍNIA FUNDIDA BRANCA NO MÉXICO, POR APLICAÇÃO, 2018-2033 (MILHARES DE USD)

TABELA 199 MERCADO MEXICANO DE ABRASIVOS EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 200 MERCADO MÉXICO DE ABRASIVOS AGRESSIVOS EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 201 MERCADO MÉXICO DE ABRASIVOS REVESTIDOS EM ALUMINA FUNDIDA BRANCA, POR TIPO, 2018-2033 (MILHARES DE USD)

TABELA 202 MERCADO MÉXICO DE JATEAMENTO EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 203 MERCADO DE REFRATÁRIOS NO MÉXICO EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 204 MERCADO MÉXICO DE CONCRETOS MOLDADOS/REFORÇADOS EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 205 MERCADO DE REFRATÁRIOS MOLDADOS EM ALUMINA FUNDIDA BRANCA NO MÉXICO, POR TIPO, 2018-2033 (EM MILHARES DE USD)

TABELA 206 MERCADO MEXICANO DE CERÂMICA E MATERIAIS AVANÇADOS EM ALUMÍNIA FUNDIDA BRANCA, POR TIPO, 2018-2033 (EM MILHARES DE USD)