Middle East And Africa Fmd Vaccine Market

Market Size in USD Million

USD

270.46 Million

USD

444.71 Million

2025

2033

USD

270.46 Million

USD

444.71 Million

2025

2033

| 2026 - 2033 | |

| USD 270.46 Million | |

| USD 444.71 Million | |

| % | |

|

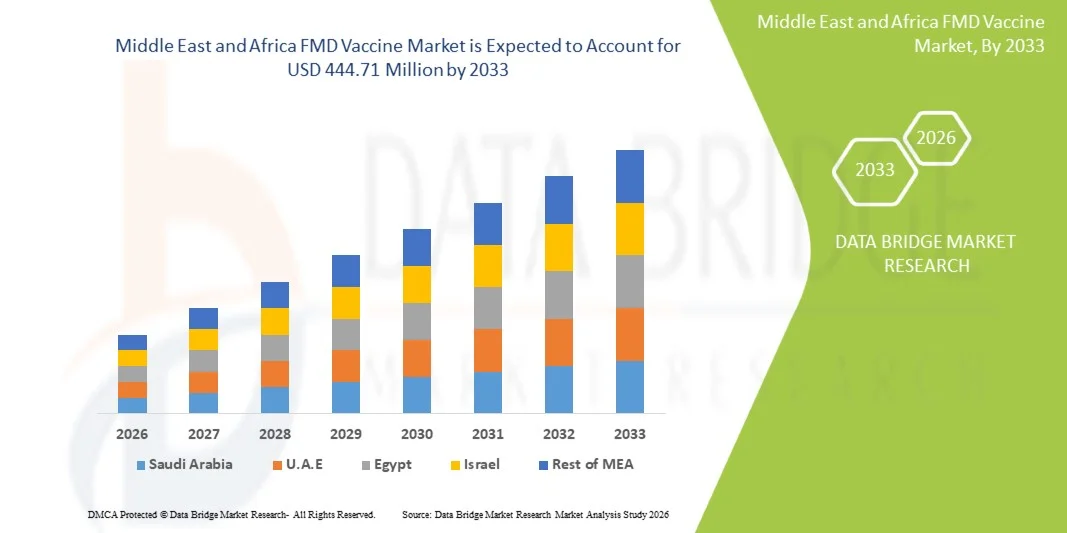

Middle East and Africa FMD Vaccine Market Size

- The Middle East and Africa FMD Vaccine Market size was valued at USD 270.46 Million in 2025and is expected to reach USD 444.71 Million by 2033, at a CAGR of 6.6% during the forecast period

- The Middle East and Africa Foot-and-Mouth Disease (FMD) Vaccine Market is witnessing steady growth, driven by the high prevalence of Foot-and-Mouth Disease across major livestock-producing countries such as China, India, and Vietnam. The market is expanding due to increasing vaccination programs, rising demand for animal protein, and strong government initiatives focused on disease control and livestock health management.

- Market expansion is supported by growing investments in veterinary healthcare infrastructure, awareness regarding transboundary animal diseases, and the implementation of mass immunization campaigns. Advancements in multivalent vaccines, improved cold chain logistics, and public-private partnerships are expected to further drive the FMD vaccine market across the Middle East and Africa region.

Middle East and Africa FMD Vaccine Market Analysis

- The Middle East and Africa Foot-and-Mouth Disease (FMD) Vaccine market is experiencing steady expansion driven by the high incidence of FMD outbreaks and the growing need for livestock protection across key economies such as China, India, Japan, and South Korea. Rising demand for animal protein and increasing focus on food security are further supporting market growth.

- The South Africa accounted for approximately 20.61% market share in 2025 and is projected to register a CAGR of 7.1%, supported by large-scale government vaccination programs, strengthening veterinary healthcare infrastructure, and rising awareness regarding transboundary animal diseases.

- Egypt is emerging as one of the fastest-growing countries in the Middle East and Africa Foot-and-Mouth Disease (FMD) Vaccine Market, projected to grow at a CAGR of 7.4% during the forecast period. The country’s strong growth is primarily driven by the high prevalence of FMD outbreaks, increasing government-led livestock vaccination campaigns, and rising investments in veterinary healthcare infrastructure.

- The Conventional Vaccines segment dominates the market, holding 75.96% share in 2025 and expected to grow at a CAGR of 6.3%, owing to their widespread availability, established efficacy, and cost-effectiveness in large-scale immunization campaigns across developing economies.

- Market growth is fueled by increasing government initiatives for disease eradication, expansion of livestock farming, and rising investments in veterinary biologics. Programs such as mass vaccination drives and surveillance systems are playing a critical role in controlling outbreaks and ensuring herd immunity.

- The market is witnessing advancements in vaccine development, including improved antigen stability, multivalent formulations, and enhanced cold chain logistics. Growing collaboration between public and private stakeholders and rising adoption of advanced veterinary healthcare solutions are expected to drive sustained growth across the Middle East and Africa region.

Report Scope and Middle East and Africa FMD Vaccine Market Segmentation

|

Attributes |

FMD Vaccine Market Insights |

|

Segments Covered |

|

|

Countries Covered |

|

|

Key Market Players |

· Boehringer Ingelheim (Germany) · Ceva Santé Animale (France) · Biogénesis Bagó (Argentina) · Indian Immunologicals Ltd. (India) · China Animal Husbandry Industry Co., Ltd. (CAHIC) (China) · Zoetis (U.S.) · Botswana Vaccine Institute (Botswana) · Brilliant Bio Pharma Ltd. (India) · Vetal Animal Health (India) · Vecol S.A. (Colombia) · Biovet Pvt. Ltd. (India) · Limor de Colombia (Colombia) · MEVAC (Egypt) · Kenya Veterinary Vaccines Production Institute (Kenya) · Wuhan Institute of Biological Products Co., Ltd. (China) · Shanghai Shen Lian Biomedical Corporation (China) · Shchelkovo Biocombinat (Russia) · Dollvet (Turkey) · Enimmune Corp. (South Korea) · National Veterinary Institute (Poland) · Jinyu Bio-Technology (China) |

|

Market Opportunities |

· Integration of digital veterinary surveillance systems · Rising adoption of multivalent and high-potency vaccines · Emerging markets with high livestock populations |

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework. |

Middle East and Africa FMD Vaccine Market Trends

“GROWTH IN GLOBAL LIVESTOCK POPULATION”

- The sustained growth in global livestock population is a fundamental driver of the global Foot and Mouth Disease (FMD) vaccine market, as expanding herds of cattle, buffalo, sheep, and goats significantly increase disease exposure risk and transmission probability across regions. Rising demand for animal protein, coupled with population growth and income improvements in developing economies, has accelerated livestock intensification and large-scale commercial farming systems.

- This structural expansion leads to higher animal density per farm, increased cross-border livestock movement, and greater vulnerability to transboundary animal diseases such as FMD. According to international animal health agencies, FMD remains endemic in several regions and continues to spread into previously unaffected zones, reinforcing the need for preventive vaccination strategies.

- As livestock populations expand, governments are increasingly adopting mass immunization programs to protect food security, reduce economic losses, and stabilize agricultural productivity, thereby directly boosting global vaccine demand.

- For instance, in March 2025, World Organisation for Animal Health reported that transboundary animal diseases including Foot and Mouth Disease continue to spread across regions, threatening livestock-dependent livelihoods and reinforcing the need for coordinated surveillance and vaccination programs.

- The continuous expansion of global livestock populations is significantly amplifying the demand for Foot and Mouth Disease vaccines worldwide. Increased herd sizes, intensification of farming systems, and greater animal mobility are collectively heightening disease transmission risks, making preventive vaccination a critical component of national animal health strategies. International organizations consistently emphasize that controlling FMD requires large-scale immunization, especially in endemic regions where livestock density is rising rapidly. As global meat and dairy demand continues to grow, livestock populations are expected to expand further, ensuring sustained long-term growth in FMD vaccine adoption across both developing and developed markets

Middle East and Africa FMD Vaccine Market Dynamics

Driver

“RISING PREVALENCE OF FMD OUTBREAKS”

- The rising prevalence of Foot and Mouth Disease (FMD) outbreaks across multiple geographies is a critical demand-side driver for the global FMD vaccine market. Despite decades of control efforts, FMD continues to re-emerge in both endemic and previously disease-free regions, driven by livestock mobility, inadequate vaccination coverage, and porous cross-border animal trade. Increasing outbreak frequency disrupts livestock productivity through reduced milk yield, weight loss, trade restrictions, and high mortality in young animals, compelling governments to rely heavily on preventive vaccination rather than reactive containment.

- The cyclical nature of outbreaks has created sustained demand for emergency vaccine stockpiling and routine immunization programs. Moreover, globalization of livestock supply chains and climate-related ecological shifts have further intensified viral persistence and transmission. As a result, FMD outbreaks are no longer isolated events but recurring systemic risks, reinforcing long-term vaccine procurement strategies across Asia, Africa, Europe, and parts of South America.

- For instance, in January 2025, Reuters reported that Germany confirmed its first Foot-and-Mouth Disease outbreak in nearly 40 years near Berlin, prompting containment zones, livestock culling, and trade restrictions affecting meat and dairy exports.

- The verified instances demonstrate that Foot-and-Mouth Disease outbreaks have not only re-emerged in previously disease-free regions but have also expanded rapidly across endemic geographies, resulting in large-scale livestock infections, emergency responses, and trade disruptions. Government agencies and international organizations have consistently reported high transmission rates, cross-border risks, and recurring outbreaks, reinforcing the need for sustained vaccination programs. This persistent epidemiological pressure has elevated vaccine demand as a critical preventive tool, thereby acting as a strong structural driver for the growth of the global FMD vaccine market

Restraint/Challenge

“LIMITED COLD CHAIN INFRASTRUCTURE”

- Limited cold chain infrastructure is a significant restraint in the global Foot and Mouth Disease (FMD) vaccine market, as many regions particularly in low and middle income countries lack the required temperature controlled logistics systems to ensure vaccine potency from manufacturing to field administration. FMD vaccines are highly temperature sensitive and require strict storage conditions typically between 2°C and 8°C, making uninterrupted refrigeration essential across transportation, warehousing, and rural distribution networks.

- However, frequent power outages, inadequate rural connectivity, insufficient refrigerated transport, and lack of trained personnel often lead to vaccine degradation before administration. This reduces immunization effectiveness and increases the risk of disease persistence even in vaccinated herds. Additionally, fragmented supply chains and weak last mile delivery systems further limit vaccine penetration in remote livestock populations. As a result, cold chain limitations directly constrain vaccination coverage, reduce program efficiency, and act as a major barrier to scaling the global FMD vaccine market.

- For instance, In January 2025, Reuters reported that Indonesia launched a nationwide Foot-and-Mouth Disease vaccination program across multiple provinces, highlighting logistical challenges in distributing vaccines efficiently across large and geographically dispersed livestock regions

- Limited cold chain infrastructure continues to represent a critical structural restraint in the global Foot-and-Mouth Disease vaccine market. The strict temperature requirements of FMD vaccines necessitate reliable refrigeration, transport, and storage systems, which remain underdeveloped in many high-risk livestock regions. Infrastructural gaps, geographic dispersion, and logistical inefficiencies contribute to vaccine degradation, reduced immunization effectiveness, and increased operational costs.

- These constraints hinder large-scale vaccination coverage and slow disease control efforts. As global initiatives intensify toward FMD eradication, addressing cold chain limitations through infrastructure investment and technological integration will be essential. Until such improvements are achieved, cold chain deficiencies will continue to restrict market penetration and limit the overall growth potential of the global FMD vaccine market

Middle East and Africa FMD Vaccine Market Scope

The Middle East and Africa FMD Vaccine market is categorized into eight notable segments which are based on Vaccine Type, Type, Vaccination Route, Animal Type, Formulation Type, Application, Distribution Channel, End User.

- By Vaccine Type

On the basis of Vaccine Type, Global FMD Vaccine market is segmented into Conventional Vaccines, Next-Generation / Advanced Vaccines, Others. The Conventional Vaccines segment is expected to dominate the market share of 75.96%in 2025, due to their widespread adoption, proven efficacy, and established manufacturing infrastructure. These inactivated vaccines are widely used in government-led mass vaccination programs across endemic regions, as they provide reliable immunity against multiple FMD virus serotypes and are supported by well-developed production and distribution networks. Their cost-effectiveness, regulatory acceptance, and compatibility with large-scale immunization campaigns make them the preferred choice for controlling and preventing FMD outbreaks globally.

The Next-Generation / Advanced Vaccines segment is anticipated to witness the fastest CAGR of 6.3% from 2026 to 2033, fueled by increasing adoption of innovative technologies such as recombinant and marker vaccines for improved safety and differentiation of infected vs. vaccinated animals (DIVA). Growth is further supported by rising focus on effective control of Foot-and-Mouth Disease, along with advancements in vaccine efficacy, longer immunity duration, and strong government and private sector investments in modern veterinary biologics.

- By Type

On the basis of Type, the Global FMD Vaccine market is segmented into Multivalent Vaccines, Monovalent Vaccines. The Multivalent Vaccines segment is expected to dominate the market with market share of 60.85% in 2025, due to its ability to provide protection against multiple virus serotypes within a single formulation. Given the high genetic variability of the FMD virus and the circulation of different strains across regions, multivalent vaccines are widely preferred in large-scale vaccination programs to ensure broader immunity and effective outbreak control. Their role in reducing the need for multiple vaccinations, improving operational efficiency, and supporting comprehensive disease management strategies makes them a critical component in global FMD prevention effort.

The Monovalent Vaccines segment is anticipated to witness the fastest CAGR of 6.4% from 2026 to 2033, fueled by their targeted effectiveness against specific strains of Foot-and-Mouth Disease, ensuring higher immune response and better outbreak control. Additionally, increasing preference for precision vaccination strategies and improved disease surveillance systems across livestock populations is accelerating their adoption in the Middle East and Africa region.

- By Vaccination Route

On the basis of Vaccination Route, the Global FMD Vaccine market is segmented into Intramuscular, Subcutaneous, Others. The Intramuscular segment is expected to dominate the market with market share of 64.28% in 2025, due to its widespread adoption, scalability, and strong alignment with the growing need for broad-spectrum disease protection. Multivalent FMD vaccines provide immunity against multiple virus serotypes in a single dose, making them highly cost-effective and operationally efficient for large-scale vaccination programs. Their ability to reduce logistical complexity, minimize repeated vaccinations, and ensure comprehensive herd immunity makes them particularly suitable for diverse livestock populations across endemic region.

The subcutaneous segment is anticipated to witness the fastest CAGR of 6.4% from 2026 to 2033, fueled by its ease of administration, reduced risk of complications, and suitability for large-scale livestock vaccination programs. Additionally, its ability to ensure consistent immune response and growing preference among veterinarians for safe and efficient delivery methods are further supporting its rapid adoption.

- By Animal Type

On the basis of Animal Type, Global FMD Vaccine market is segmented into Bovine, Porcine, Ovine, Caprine, Others. The Bovine segment is expected to dominate the Global FMD Vaccine market share 54.95% in 2025, due to the high susceptibility of cattle to Foot-and-Mouth Disease and their significant economic importance in the global livestock industry. Cattle represent the largest share of vaccination programs as they are primary contributors to meat and dairy production, making disease prevention critical to ensuring food security and minimizing economic losses.

The Caprine segment is anticipated to witness the fastest CAGR of 6.8% from 2026 to 2033, fueled by the rising population of goats and increasing demand for goat-derived products such as milk, meat, and fiber across developing economies. Additionally, growing awareness about Foot-and-Mouth Disease prevention in small ruminants and expanding government-led vaccination programs are supporting higher adoption of vaccines in the caprine segment.

- By Formulation Type

On the basis of Formulation Type, the Global FMD Vaccine market is segmented into Liquid Vaccines, Lyophilized (Freeze-Dried) Vaccines, Others. The Liquid Vaccines segment is expected to dominate the FMD Vaccine market with share of 67.98% in 2025 due to its widespread use, ease of administration, and strong suitability for large-scale vaccination programs. Liquid formulations are preferred for routine immunization as they allow quick deployment, consistent dosing, and efficient coverage of large livestock populations, particularly in endemic regions.

The Lyophilized (Freeze-Dried) Vaccine segment is anticipated to witness the fastest CAGR of 6.4% from 2026 to 2033, fueled by improved thermal stability and longer shelf life, which reduce dependence on stringent cold chain logistics in regions prone to Foot-and-Mouth Disease outbreaks. Additionally, ease of storage, transportation, and rapid reconstitution makes these vaccines highly suitable for large-scale immunization programs across remote and resource-limited areas.

- By Application

On the basis of Application, the Global FMD Vaccine market is segmented into Routine Prophylactic Vaccination, Emergency Vaccination (Outbreak Control), Others. The Routine Prophylactic Vaccination segment is expected to dominate the market with market share of 68.62% in 2025, due to its widespread adoption and critical role in preventing disease outbreaks in endemic regions. Regular vaccination programs are widely implemented by governments to maintain herd immunity, reduce transmission risks, and minimize economic losses in the livestock sector.

The Emergency Vaccination (Outbreak Control) segment is anticipated to witness the fastest CAGR of 6.3% from 2026 to 2033, fueled by the rising frequency of Foot-and-Mouth Disease outbreaks and the urgent need for rapid containment measures to minimize economic losses in the livestock sector. Additionally, increasing government preparedness programs, stockpiling of vaccines, and improved disease surveillance systems are accelerating the adoption of emergency vaccination strategies across affected regions.

- By End User

On the basis of End User, the Global FMD Vaccine market is segmented into Commercial Livestock Farms, Veterinary Hospitals, Veterinary Care Centers, Vaccination Centers, Others. The Commercial Livestock Farms segment is expected to dominate the market with market share 46.87% in 2025 due to its large-scale operations, strong purchasing capacity, and high focus on disease prevention to protect productivity and profitability. These farms manage large livestock populations, making them more vulnerable to rapid disease transmission and economic losses, thereby driving consistent demand for routine vaccination.

The Vaccination Centres segment is anticipated to witness the fastest CAGR of 6.8% from 2026 to 2033, fueled by increasing government-led immunization programs and the expansion of organized veterinary healthcare infrastructure across rural and urban areas. Additionally, rising awareness among livestock owners and improved access to centralized vaccination services are enhancing vaccine coverage and driving segment growth.

- By Distribution Channel

On the basis of Distribution Channel, the Global FMD Vaccine market is segmented into Direct Sales (Government Procurement & Tender Supply), Retail Sales, Others. In 2026, the Direct Sales (Government Procurement & Tender Supply) segment is expected to dominate the market with market share of 78.77% in 2025, due to the strong role of governments in organizing and funding large-scale vaccination programs. Public authorities procure vaccines through centralized tenders to ensure widespread coverage, disease control, and outbreak prevention across national livestock populatio.

The Retail Sales segment is anticipated to witness the fastest CAGR of 6.5% from 2026 to 2033, fueled by increasing consumer preference for convenient and direct purchasing channels, along with the rapid expansion of organized retail networks. Growth is further supported by rising urbanization, improved product accessibility, and the growing presence of supermarkets, specialty stores, and e-commerce platforms enhancing product availability and visibility.

Middle East and Africa FMD Vaccine Market Regional Analysis

- The South Africa region holds a dominant position in the Foot-and-Mouth Disease (FMD) vaccine market, accounting for 20.61% market share and projected to grow at a CAGR of 7.1% during the forecast period. This leadership is driven by high livestock populations, frequent disease outbreaks, and strong government-led vaccination programs.

- Egypt is one of the fastest-growing countries in the Middle East and Africa FMD Vaccine Market, supported by frequent FMD outbreaks, a large livestock population, and strong government vaccination programs. Increasing domestic vaccine production and rising awareness regarding animal disease prevention are further accelerating market growth across cattle and dairy farming sectors.

- Saudi Arabia’s FMD vaccine market is expanding due to increasing investments in livestock health management and growing demand for high-quality meat and dairy products. The government is strengthening animal disease surveillance systems and vaccination coverage to protect commercial livestock farms and reduce economic losses caused by FMD outbreaks.

- Israel is witnessing steady growth in the FMD Vaccine Market due to its advanced veterinary healthcare infrastructure and strong focus on livestock disease monitoring. The country emphasizes preventive animal healthcare and adopts technologically advanced vaccines to maintain productivity in dairy and cattle farming while minimizing outbreak-related risks.

- The UAE FMD Vaccine Market is growing with increasing imports of livestock, rising concerns regarding transboundary animal diseases, and expanding commercial farming activities. Government initiatives focused on biosecurity, animal welfare, and preventive vaccination programs are supporting demand for effective FMD vaccines across the country’s livestock sector.

Middle East and Africa FMD Vaccine Market Share

The Middle East and Africa FMD Vaccine Market is primarily led by well-established companies, including:

- Boehringer Ingelheim (Germany)

- Ceva Santé Animale (France)

- Biogénesis Bagó (Argentina)

- Indian Immunologicals Ltd. (India)

- China Animal Husbandry Industry Co., Ltd. (CAHIC) (China)

- Zoetis (U.S.)

- Botswana Vaccine Institute (Botswana)

- Brilliant Bio Pharma Ltd. (India)

- Vetal Animal Health (India)

- Vecol S.A. (Colombia)

- Biovet Pvt. Ltd. (India)

- Limor de Colombia (Colombia)

- MEVAC (Egypt)

- Kenya Veterinary Vaccines Production Institute (Kenya)

- Wuhan Institute of Biological Products Co., Ltd. (China)

- Shanghai Shen Lian Biomedical Corporation (China)

- Shchelkovo Biocombinat (Russia)

- Dollvet (Turkey)

- Enimmune Corp. (South Korea)

- National Veterinary Institute (Poland)

- Jinyu Bio-Technology (China)

Latest Developments in Middle East and Africa FMD Vaccine Market

- In June 2025, company launched a new 3-in-1 poultry vaccine designed to protect against multiple major diseases with a single dose, improving efficiency and bird health in the poultry sector.

- In February 2025, the Launch of advanced genomics lab for vaccines. Ceva inaugurated Biogenovac, a state-of-the-art genomics laboratory focused on developing next-generation vaccines and preventing future animal health crises.

- In March 2026, China Animal Husbandry Industry Co., Ltd. announced plans to acquire stakes in pharmaceutical firms, including a controlling 72.73% stake in Inner Mongolia Shengxue Dacheng Pharmaceutical, marking a strategic expansion from animal health into the broader pharmaceutical sector to strengthen its healthcare portfolio.

- In February 2026 the Participation in global vaccine forum. Indian Immunological announced participation in the World Vaccine Congress 2026 (Washington), highlighting its ongoing work in animal and human vaccine development.

- In March 2026, the launch of Bioaftogen FMD vaccine in South Africa. Biogénesis Bagó launched its Bioaftogen FMD vaccine in South Africa and secured a government agreement to supply millions of doses to control ongoing outbreaks.

SKU-

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF MIDDLE EAST AND AFRICA FMD VACCINE MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET APPLICATION COVERAGE GRID

2.1 VENDOR SHARE ANALYSIS

2.11 ECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTAL ANALYSIS

4.2 PORTERS FIVE FORCES ANALYSIS

4.3 EPIDEMIOLOGY OF FOOT-AND-MOUTH DISEASE (FMD)

4.3.1 FMD INCIDENCE RATE BY SPECIES AND REGION

4.3.1.1 INCIDENCE BY SPECIES AND MORBIDITY BURDEN

4.3.1.2 PREVALENCE PATTERNS AND REGIONAL SEROTYPE DISTRIBUTION

4.3.2 VACCINATION COVERAGE RATE

4.4 MORTALITY AND MORBIDITY IMPACT

4.4.1 VACCINE COMPLIANCE AND PROGRAM ADHERENCE

4.4.2 DISEASE CONTAINMENT SUCCESS RATES

4.5 INDUSTRY INSIGHTS

4.5.1 MICRO AND MACRO ECONOMIC FACTORS

4.5.2 PENETRATION AND GROWTH PROSPECT MAPPING

4.5.3 KEY PRICING STRATEGIES

4.5.4 INTERVIEWS WITH SPECIALISTS

4.5.5 ANALYSIS AND RECOMMENDATION

4.6 COMPANY EVALUATION QUADRANT

4.7 DISTRIBUTION OF PRODUCTS AND PROJECTS BY PHASE MIDDLE EAST AND AFRICA FMD VACCINE MARKET

4.8 DISTRIBUTION OF PROJECTS BY SCIENTIFIC APPROACH AND PHASE MIDDLE EAST AND AFRICA FMD VACCINE MARKET

4.9 DISTRIBUTION OF PROJECTS BY SPECIES AND PHASE MIDDLE EAST AND AFRICA FMD VACCINE MARKET

4.1 MIDDLE EAST AND AFRICA CLINICAL TRIAL MARKET FOR MIDDLE EAST AND AFRICA FMD VACCINE MARKET

4.11 HEALTHCARE TARIFFS IMPACT ANALYSIS

4.11.1 OVERVIEW

4.11.2 TARIFF STRUCTURES

4.11.2.1 MIDDLE EAST AND AFRICA VS. REGIONAL TARIFF STRUCTURES

4.11.2.2 UNITED STATES: USDA/APHIS TARIFF POLICIES, ANIMAL HEALTH PROGRAM MODELS

4.11.2.2.1 EUROPEAN UNION: CROSS-BORDER TRADE REGULATIONS, SUBSIDY POLICIES

4.11.2.2.2 ASIA-PACIFIC: IMPORT AND EXPORT CONTROLS ON VETERINARY VACCINES

4.11.2.2.3 EMERGING MARKETS: CHALLENGES IN TARIFF IMPLEMENTATION

4.11.3 PHARMACEUTICAL (VETERINARY BIOLOGICS) TARIFFS AND TRADE BARRIERS

4.11.3.1 IMPORT DUTIES ON VACCINES AND BIOLOGICALS

4.11.3.2 IMPACT ON AFFORDABILITY AND ACCESS IN RURAL AREAS

4.11.3.3 KEY TRADE AGREEMENTS AFFECTING ANIMAL HEALTH PRODUCT TARIFFS

4.11.4 IMPACT OF HEALTHCARE TARIFFS ON PROVIDERS AND FARMERS

4.11.4.1 COST BURDEN ON COMMERCIAL FARMS AND VETERINARIANS

4.11.4.2 EFFECT ON VACCINE AFFORDABILITY AND HERD COVERAGE

4.11.4.3 TARIFFS AND IMPACT ON ANIMAL TRADE/MOVEMENT

4.11.5 TRADE AGREEMENTS AND ANIMAL HEALTH TARIFFS

4.11.5.1 WTO REGULATIONS ON VETERINARY PRODUCTS

4.11.5.2 IMPACT OF TRADE WARS ON VACCINE SUPPLY CHAIN

4.11.5.3 ROLE OF FREE TRADE AGREEMENTS (FTAS) IN TARIFF REDUCTION

4.11.6 IMPACT OF TARIFFS ON VETERINARY VACCINE COSTS & ACCESSIBILITY

4.11.7 IMPORTANCE OF TARIFFS IN THE ANIMAL HEALTH SECTOR

4.12 MARKETED VACCINE ANALYSIS

4.12.1 VACCINE BRAND & GENERIC NAME / ANTIGENIC STRAIN

4.12.2 INDICATION

4.12.3 PHARMACOLOGICAL CLASS OF THE VACCINE

4.12.4 PRIMARY INDICATION

4.12.5 MARKET STATUS

4.12.6 VACCINE TYPE (CONVENTIONAL, NEXT-GEN, ETC.)

4.12.7 DOSAGE FORM

4.12.8 DOSAGE AVAILABILITY

4.12.9 PACKAGING TYPE

4.12.10 ROUTE OF ADMINISTRATION

4.12.11 DOSING FREQUENCY

4.12.12 VACCINE INSIGHT

4.12.13 OVERVIEW OF DEVELOPMENT ACTIVITIES (APPROVALS, SAFETY, EFFICACY, MARKET EXCLUSIVITY)

4.12.13.1 FORECAST MARKET OUTLOOK

4.12.14 CROSS COMPETITION (BY STRAIN/VALENCY)

4.12.15 THERAPEUTIC PORTFOLIO

4.12.16 CURRENT DEVELOPMENT SCENARIO

4.13 PATENT ANALYSIS

4.13.1 PATENT QUALITY AND STRENGTH

4.13.2 COUNTRY PATENT LANDSCAPE

4.13.3 IP STRATEGY AND MANAGEMENT

4.13.4 LICENSING AND COLLABORATION

4.14 TOP ENTITIES BASED ON R&D GLANCE FOR MIDDLE EAST AND AFRICA FMD VACCINE MARKET

4.15 MARKET ACCESS

4.15.1 10-YEAR MARKET FORECAST

4.15.2 CLINICAL TRIAL RECENT UPDATES

4.15.3 ANNUAL NEW VACCINE APPROVALS (OIE/REGIONAL AUTHORITIES)

4.15.4 LEADING MANUFACTURERS AND STRATEGIC DEALS

4.15.5 MAJOR VACCINE UPTAKE

4.15.6 CURRENT VACCINATION PRACTICES

4.15.7 IMPACT OF UPCOMING TECHNOLOGIES AND THERAPY

4.16 R & D ANALYSIS

4.16.1 COMPARATIVE ANALYSIS

4.16.2 VACCINE DEVELOPMENT LANDSCAPE

4.16.3 IN-DEPTH INSIGHTS ON REGULATORY MILESTONES

4.16.4 THERAPEUTIC ASSESSMENT

4.16.5 ASSET-BASED COLLABORATIONS AND PARTNERSHIPS

5 WAR-DRIVEN DISRUPTION IN VETERINARY VACCINE SUPPLY CHAINS, GEOGRAPHIC FOOTPRINTS, STRUCTURAL CHANGES, AND ADAPTIVE STRATEGIES

5.1 SUPPLY CHAIN RESILIENCE

5.1.1 DIVERSIFICATION OF ANTIGEN AND ADJUVANT INGREDIENT SUPPLIERS

5.1.2 ESTABLISHMENT OF REGIONAL VETERINARY VACCINE MANUFACTURING HUBS

5.1.3 STRATEGIC STOCKPILING OF EMERGENCY VACCINE BANKS

5.1.4 DEVELOPMENT OF ALTERNATIVE COLD CHAIN LOGISTICS ROUTES

5.1.5 STRATEGIC PARTNERSHIPS WITH CONTRACT MANUFACTURERS (CDMOS)

5.1.6 EXPANSION OF VACCINE FILL-FINISH AND PACKAGING CAPACITIES

5.2 ENERGY & MANUFACTURING OPERATIONAL COST RISK

5.2.1 RISING ENERGY COSTS IN ANIMAL HEALTH PRODUCTION FACILITIES

5.2.2 INCREASED COSTS FOR BIOLOGICS RAW MATERIALS AND COMPONENTS

5.2.3 LONG-TERM ENERGY PROCUREMENT STRATEGIES FOR VETERINARY PLANTS

5.2.4 ADOPTION OF ENERGY-EFFICIENT BIOPHARMA MANUFACTURING TECHNOLOGIES

5.2.5 DEPLOYMENT OF ADVANCED AUTOMATION AND CONTINUOUS MANUFACTURING

5.2.6 INTEGRATION OF RENEWABLE ENERGY IN VETERINARY VACCINE PLANTS

5.3 GEOGRAPHIC FOOTPRINT REASSESSMENT

5.3.1 EXPANSION OF VACCINE PRODUCTION IN POLITICALLY STABLE REGIONS

5.3.2 DIVERSIFICATION OF MIDDLE EAST AND AFRICA VETERINARY VACCINE BASES

5.3.3 RELOCATION OF ANTIGEN PRODUCTION FACILITIES

5.3.4 EXPANSION OF MANUFACTURING IN EMERGING ANIMAL HEALTH MARKETS

5.3.5 ESTABLISHMENT OF REGIONAL VETERINARY VACCINE DISTRIBUTION HUBS

5.4 SCENARIO PLANNING & RISK MANAGEMENT

5.4.1 DEVELOPMENT OF SUPPLY CHAIN CONTINGENCY PLANS FOR OUTBREAKS

5.4.2 MULTI-SOURCE PROCUREMENT STRATEGIES FOR KEY VACCINE INGREDIENTS

5.4.3 GOVERNMENT AND ANIMAL HEALTH AUTHORITY COLLABORATIONS

5.4.4 CRISIS-RESPONSE VACCINE DEPLOYMENT NETWORKS

5.4.5 DEPLOYMENT OF SUPPLY CHAIN ANALYTICS IN VACCINE DISTRIBUTION

5.5 CASH & FINANCIAL PROTECTION

5.5.1 STRENGTHENING CAPITAL RESERVES FOR MANUFACTURING EXPANSION

5.5.2 DIVERSIFICATION OF PRODUCT PORTFOLIOS AND REVENUE STREAMS

5.5.3 INVESTMENTS IN DOMESTIC VACCINE MANUFACTURING INFRASTRUCTURE

5.5.4 GOVERNMENT INCENTIVES FOR ANIMAL HEALTH PRODUCTION

5.5.5 LONG-TERM PROCUREMENT AGREEMENTS WITH GOVERNMENTS AND ORGANIZATIONS

5.6 DATA PROTECTION

5.6.1 DATA PROTECTION FRAMEWORKS FOR ANIMAL HEALTH R&D AND MANUFACTURING

5.6.2 PROTECTION OF VETERINARY CLINICAL TRIAL AND FIELD DATA

5.6.3 SECURE CLOUD INFRASTRUCTURE FOR VACCINE DATA MANAGEMENT

5.6.4 AI-DRIVEN THREAT DETECTION IN RESEARCH AND SUPPLY NETWORKS

5.6.5 COMPLIANCE WITH MIDDLE EAST AND AFRICA ANIMAL HEALTH DATA REGULATIONS AND GXP STANDARDS

6 REGULATORY FRAMEWORK FOR FMD VACCINES

6.1 REGULATORY APPROVAL PROCESS FOR FMD VACCINES

6.1.1 INTERNATIONAL NORMS AND STANDARDS FOR FMD VACCINES

6.1.2 BIOSAFETY AND CONTAINMENT REGULATIONS

6.2 GEOGRAPHIES’ EASE OF REGULATORY APPROVAL

6.3 REGULATORY APPROVAL PATHWAYS FOR VETERINARY VACCINES

6.4 LICENSING AND REGISTRATION REQUIREMENTS

6.5 POST-MARKETING SURVEILLANCE FOR VETERINARY PRODUCTS

6.6 GOOD MANUFACTURING PRACTICES (GMP) GUIDELINES FOR ANIMAL HEALTH

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 GROWTH IN MIDDLE EAST AND AFRICA LIVESTOCK POPULATION

7.1.2 RISING PREVALENCE OF FMD OUTBREAKS

7.1.3 GROWING GOVERNMENT VACCINATION PROGRAMS

7.1.4 INCREASING AWARENESS OF ANIMAL HEALTH AND BIOSECURITY

7.2 RESTRAINTS

7.2.1 LIMITED COLD CHAIN INFRASTRUCTURE

7.2.2 VACCINE HESITANCY AND FIELD CHALLENGES

7.3 OPPORTUNITIES

7.3.1 INTEGRATION OF DIGITAL VETERINARY SURVEILLANCE SYSTEMS

7.3.2 RISING ADOPTION OF MULTIVALENT AND HIGH-POTENCY VACCINES

7.3.3 EMERGING MARKETS WITH HIGH LIVESTOCK POPULATIONS

7.4 CHALLENGES

7.4.1 VIRAL MUTATION AND SEROTYPE VARIABILITY

7.4.2 ENFORCEMENT OF VACCINATION REGULATIONS

8 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY PRODUCT TYPE

8.1 OVERVIEW

8.2 CONVENTIONAL VACCINES

8.3 NEXT-GENERATION / ADVANCED VACCINES

8.4 OTHERS

8.5 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

8.5.1 CONVENTIONAL VACCINES

8.5.2 NEXT-GENERATION / ADVANCED VACCINES

8.5.3 OTHERS

9 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY TYPE

9.1 OVERVIEW

9.2 INACTIVATED (KILLED) VACCINES

9.3 LIVE ATTENUATED VACCINES

9.4 MIDDLE EAST AND AFRICA CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.4.1 ASIA-PACIFIC

9.4.2 EUROPE

9.4.3 NORTH AMERICA

9.4.4 SOUTH AMERICA

9.4.5 MIDDLE EAST AND AFRICA

9.5 MIDDLE EAST AND AFRICA NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.5.1 RECOMBINANT VECTOR-BASED VACCINES

9.5.2 VIRUS-LIKE PARTICLE (VLP) VACCINES

9.5.3 SUBUNIT VACCINES

9.5.4 OTHERS

9.6 MIDDLE EAST AND AFRICA CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.6.1 ASIA-PACIFIC

9.6.2 EUROPE

9.6.3 NORTH AMERICA

9.6.4 SOUTH AMERICA

9.6.5 MIDDLE EAST AND AFRICA

9.7 MIDDLE EAST AND AFRICA OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.7.1 ASIA-PACIFIC

9.7.2 EUROPE

9.7.3 NORTH AMERICA

9.7.4 SOUTH AMERICA

9.7.5 MIDDLE EAST AND AFRICA

9.8 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.8.1 MULTIVALENT VACCINES

9.8.2 MONOVALENT VACCINES

9.9 MIDDLE EAST AND AFRICA MULTIVALENT VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.9.1 ASIA-PACIFIC

9.9.2 EUROPE

9.9.3 NORTH AMERICA

9.9.4 SOUTH AMERICA

9.9.5 MIDDLE EAST AND AFRICA

9.1 MIDDLE EAST AND AFRICA MONOVALENT VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.10.1 ASIA-PACIFIC

9.10.2 EUROPE

9.10.3 NORTH AMERICA

9.10.4 SOUTH AMERICA

9.10.5 MIDDLE EAST AND AFRICA

10 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINATION ROUTE

10.1 OVERVIEW

10.2 INTRAMUSCULAR

10.3 SUBCUTANEOUS

10.4 OTHERS

10.5 MIDDLE EAST AND AFRICA INTRAMUSCULAR IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.5.1 ASIA-PACIFIC

10.5.2 EUROPE

10.5.3 NORTH AMERICA

10.5.4 SOUTH AMERICA

10.5.5 MIDDLE EAST AND AFRICA

10.6 MIDDLE EAST AND AFRICA SUBCUTANEOUS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.6.1 ASIA-PACIFIC

10.6.2 EUROPE

10.6.3 NORTH AMERICA

10.6.4 SOUTH AMERICA

10.6.5 MIDDLE EAST AND AFRICA

10.7 MIDDLE EAST AND AFRICA OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.7.1 ASIA-PACIFIC

10.7.2 EUROPE

10.7.3 NORTH AMERICA

10.7.4 SOUTH AMERICA

10.7.5 MIDDLE EAST AND AFRICA

11 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY ANIMAL TYPE

11.1 OVERVIEW

11.2 BOVINE

11.3 PORCINE

11.4 OVINE

11.5 CAPRINE

11.6 OTHERS

11.7 MIDDLE EAST AND AFRICA BOVINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.7.1 ASIA-PACIFIC

11.7.2 EUROPE

11.7.3 NORTH AMERICA

11.7.4 SOUTH AMERICA

11.7.5 MIDDLE EAST AND AFRICA

11.8 MIDDLE EAST AND AFRICA PORCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.8.1 ASIA-PACIFIC

11.8.2 EUROPE

11.8.3 NORTH AMERICA

11.8.4 SOUTH AMERICA

11.8.5 MIDDLE EAST AND AFRICA

11.9 MIDDLE EAST AND AFRICA OVINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.9.1 ASIA-PACIFIC

11.9.2 EUROPE

11.9.3 NORTH AMERICA

11.9.4 SOUTH AMERICA

11.9.5 MIDDLE EAST AND AFRICA

11.1 MIDDLE EAST AND AFRICA CAPRINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.10.1 ASIA-PACIFIC

11.10.2 EUROPE

11.10.3 NORTH AMERICA

11.10.4 SOUTH AMERICA

11.10.5 MIDDLE EAST AND AFRICA

11.11 MIDDLE EAST AND AFRICA OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.11.1 ASIA-PACIFIC

11.11.2 EUROPE

11.11.3 NORTH AMERICA

11.11.4 SOUTH AMERICA

11.11.5 MIDDLE EAST AND AFRICA

12 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY FORMULATION TYPE

12.1 OVERVIEW

12.2 LIQUID VACCINES

12.3 LYOPHILIZED (FREEZE-DRIED) VACCINES

12.4 OTHERS

12.5 MIDDLE EAST AND AFRICA LIQUID VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.5.1 ASIA-PACIFIC

12.5.2 EUROPE

12.5.3 NORTH AMERICA

12.5.4 SOUTH AMERICA

12.5.5 MIDDLE EAST AND AFRICA

12.6 MIDDLE EAST AND AFRICA LYOPHILIZED (FREEZE-DRIED) VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.6.1 ASIA-PACIFIC

12.6.2 EUROPE

12.6.3 NORTH AMERICA

12.6.4 SOUTH AMERICA

12.6.5 MIDDLE EAST AND AFRICA

12.7 MIDDLE EAST AND AFRICA OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.7.1 ASIA-PACIFIC

12.7.2 EUROPE

12.7.3 NORTH AMERICA

12.7.4 SOUTH AMERICA

12.7.5 MIDDLE EAST AND AFRICA

13 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY APPLICATION

13.1 OVERVIEW

13.2 ROUTINE PROPHYLACTIC VACCINATION

13.3 EMERGENCY VACCINATION (OUTBREAK CONTROL)

13.4 OTHERS

13.5 MIDDLE EAST AND AFRICA ROUTINE PROPHYLACTIC VACCINATION IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.5.1 ASIA-PACIFIC

13.5.2 EUROPE

13.5.3 NORTH AMERICA

13.5.4 SOUTH AMERICA

13.5.5 MIDDLE EAST AND AFRICA

13.6 MIDDLE EAST AND AFRICA EMERGENCY VACCINATION (OUTBREAK CONTROL) IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.6.1 ASIA-PACIFIC

13.6.2 EUROPE

13.6.3 NORTH AMERICA

13.6.4 SOUTH AMERICA

13.6.5 MIDDLE EAST AND AFRICA

13.7 MIDDLE EAST AND AFRICA OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.7.1 ASIA-PACIFIC

13.7.2 EUROPE

13.7.3 NORTH AMERICA

13.7.4 SOUTH AMERICA

13.7.5 MIDDLE EAST AND AFRICA

14 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY END USER

14.1 OVERVIEW

14.2 COMMERCIAL LIVESTOCK FARMS

14.3 VETERINARY HOSPITALS

14.4 VETERINARY CARE CENTERS

14.5 VACCINATION CENTRES

14.6 OTHERS

14.7 MIDDLE EAST AND AFRICA COMMERCIAL LIVESTOCK FARMS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.7.1 ASIA-PACIFIC

14.7.2 EUROPE

14.7.3 NORTH AMERICA

14.7.4 SOUTH AMERICA

14.7.5 MIDDLE EAST AND AFRICA

14.8 MIDDLE EAST AND AFRICA VETERINARY HOSPITALS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.8.1 ASIA-PACIFIC

14.8.2 EUROPE

14.8.3 NORTH AMERICA

14.8.4 SOUTH AMERICA

14.8.5 MIDDLE EAST AND AFRICA

14.9 MIDDLE EAST AND AFRICA VETERINARY CARE CENTERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.9.1 ASIA-PACIFIC

14.9.2 EUROPE

14.9.3 NORTH AMERICA

14.9.4 SOUTH AMERICA

14.9.5 MIDDLE EAST AND AFRICA

14.1 MIDDLE EAST AND AFRICA VACCINATION CENTRES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.10.1 ASIA-PACIFIC

14.10.2 EUROPE

14.10.3 NORTH AMERICA

14.10.4 SOUTH AMERICA

14.10.5 MIDDLE EAST AND AFRICA

14.11 MIDDLE EAST AND AFRICA OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.11.1 ASIA-PACIFIC

14.11.2 EUROPE

14.11.3 NORTH AMERICA

14.11.4 SOUTH AMERICA

14.11.5 MIDDLE EAST AND AFRICA

15 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL

15.1 OVERVIEW

15.2 DIRECT SALES (GOVERNMENT PROCUREMENT & TENDER SUPPLY)

15.3 RETAIL SALES

15.4 OTHERS

15.5 MIDDLE EAST AND AFRICA DIRECT SALES (GOVERNMENT PROCUREMENT & TENDER SUPPLY) IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

15.5.1 ASIA-PACIFIC

15.5.2 EUROPE

15.5.3 NORTH AMERICA

15.5.4 SOUTH AMERICA

15.5.5 MIDDLE EAST AND AFRICA

15.6 MIDDLE EAST AND AFRICA RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

15.6.1 HOSPITAL PHARMACY

15.6.2 RETAIL PHARMACY

15.6.3 ONLINE PHARMACY

15.7 MIDDLE EAST AND AFRICA RETAIL SALES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

15.7.1 ASIA-PACIFIC

15.7.2 EUROPE

15.7.3 NORTH AMERICA

15.7.4 SOUTH AMERICA

15.7.5 MIDDLE EAST AND AFRICA

15.8 MIDDLE EAST AND AFRICA OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

15.8.1 ASIA-PACIFIC

15.8.2 EUROPE

15.8.3 NORTH AMERICA

15.8.4 SOUTH AMERICA

15.8.5 MIDDLE EAST AND AFRICA

16 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY REGION

16.1 MIDDLE EAST AND AFRICA

16.1.1 SOUTH AFRICA

16.1.2 EGYPT

16.1.3 SAUDI ARABIA

16.1.4 ISRAEL

16.1.5 UAE

16.1.6 KUWAIT

16.1.7 OMAN

16.1.8 QATAR

16.1.9 BAHRAIN

16.1.10 REST OF MEA

17 MIDDLE EAST AND AFRICA FMD VACCINE MARKET: COMPANY LANDSCAPE

17.1 COMPANY SHARE ANALYSIS: GLOBAL

18 SWOT ANALYSIS

19 COMPANY PROFILES

19.1 BOEHRINGER INGELHEIM INTERNATIONAL GMBH.

19.1.1 COMPANY SNAPSHOT

19.1.2 COMPANY SHARE ANALYSIS

19.1.3 PRODUCT PORTFOLIO

19.1.4 RECENT DEVELOPMENT

19.2 CEVA SANTÉ ANIMALE

19.2.1 COMPANY SNAPSHOT

19.2.2 COMPANY SHARE ANALYSIS

19.2.3 PRODUCT PORTFOLIO

19.2.4 RECENT DEVELOPMENT

19.3 CHINA ANIMAL HUSBANDRY INDUSTRY CO., LTD.

19.3.1 COMPANY SNAPSHOT

19.3.2 REVENUE ANALYSIS

19.3.3 COMPANY SHARE ANALYSIS

19.3.4 PRODUCT PORTFOLIO

19.3.5 RECENT DEVELOPMENT

19.4 INDIAN IMMUNOLOGICALS LTD.

19.4.1 COMPANY SNAPSHOT

19.4.2 COMPANY SHARE ANALYSIS

19.4.3 PRODUCT PORTFOLIO

19.4.4 RECENT DEVELOPMENT

19.5 BIOGÉNESIS BAGÓ

19.5.1 COMPANY SNAPSHOT

19.5.2 COMPANY SHARE ANALYSIS

19.5.3 PRODUCT PORTFOLIO

19.5.4 RECENT DEVELOPMENT

19.6 BIOVET PRIVATE LTD

19.6.1 COMPANY SNAPSHOT

19.6.2 PRODUCT PORTFOLIO

19.6.3 RECENT DEVELOPMENT

19.7 BRILLIANT BIO PHARMA

19.7.1 COMPANY SNAPSHOT

19.7.2 PRODUCT PORTFOLIO

19.7.3 RECENT DEVELOPMENT

19.8 DOLLVET

19.8.1 COMPANY SNAPSHOT

19.8.2 PRODUCT PORTFOLIO

19.8.3 RECENT DEVELOPMENT

19.9 ENIMMUNE CORP.

19.9.1 COMPANY SNAPSHOT

19.9.2 REVENUE ANALYSIS

19.9.3 PRODUCT PORTFOLIO

19.9.4 RECENT DEVELOPMENT

19.1 JINYU BIOTECHNOLOGY CO., LTD.

19.10.1 COMPANY SNAPSHOT

19.10.2 REVENUE ANALYSIS

19.10.3 PRODUCT PORTFOLIO

19.10.4 RECENT DEVELOPMENT

19.11 KENYA VETERINARY VACCINES PRODUCTION INSTITUTE

19.11.1 COMPANY SNAPSHOT

19.11.2 PRODUCT PORTFOLIO

19.11.3 RECENT DEVELOPMENT

19.12 LIMOR DE COLOMBIA SAS

19.12.1 COMPANY SNAPSHOT

19.12.2 PRODUCT PORTFOLIO

19.12.3 RECENT DEVELOPMENT

19.13 MEVAC FOR VACCINES

19.13.1 COMPANY SNAPSHOT

19.13.2 PRODUCT PORTFOLIO

19.13.3 RECENT DEVELOPMENT

19.14 NATIONAL VETERINARY INSTITUTE

19.14.1 COMPANY SNAPSHOT

19.14.2 PRODUCT PORTFOLIO

19.14.3 RECENT DEVELOPMENT

19.15 SHCHELKOVO BIOCOMBINAT

19.15.1 COMPANY SNAPSHOT

19.15.2 PRODUCT PORTFOLIO

19.15.3 RECENT DEVELOPMENT

19.16 SHANGHAI SHEN LIAN BIOMEDICAL CORPORATION

19.16.1 COMPANY SNAPSHOT

19.16.2 REVENUE ANALYSIS

19.16.3 PRODUCT PORTFOLIO

19.16.4 RECENT DEVELOPMENT

19.17 VETAL S.A.

19.17.1 COMPANY SNAPSHOT

19.17.2 PRODUCT PORTFOLIO

19.17.3 RECENT DEVELOPMENT

19.18 VECOL

19.18.1 COMPANY SNAPSHOT

19.18.2 PRODUCT PORTFOLIO

19.18.3 RECENT DEVELOPMENT

19.19 WUHAN INSTITUTE OF BIOLOGICAL PRODUCTS CO., LTD.

19.19.1 COMPANY SNAPSHOT

19.19.2 PRODUCT PORTFOLIO

19.19.3 RECENT DEVELOPMENT

19.2 ZOETIS SERVICES LLC

19.20.1 COMPANY SNAPSHOT

19.20.2 REVENUE ANALYSIS

19.20.3 PRODUCT PORTFOLIO

19.20.4 RECENT DEVELOPMENT

20 QUESTIONNAIRE

21 RELATED REPORTS

List of Table

TABLE 1 MIDDLE EAST AND AFRICA FMD VACCINE PRICING STRUCTURE

TABLE 2 FMD SEROTYPE PREVALENCE BY REGION

TABLE 3 ECONOMIC IMPACT OF FMD OUTBREAKS

TABLE 4 MANUFACTURER POSITIONING MAP

TABLE 5 FMD INCIDENCE, MORBIDITY, AND EPIDEMIOLOGICAL RATES

TABLE 6 FMD SEROTYPE PREVALENCE BY REGION

TABLE 7 DISTRIBUTION OF PRODUCTS AND PROJECTS BY PHASE MIDDLE EAST AND AFRICA FMD VACCINE MARKET

TABLE 8 DISTRIBUTION OF PROJECTS BY SCIENTIFIC APPROACH AND PHASE MIDDLE EAST AND AFRICA FMD VACCINE MARKET

TABLE 9 DISTRIBUTION OF PROJECTS BY SPECIES AND PHASE MIDDLE EAST AND AFRICA FMD VACCINE MARKET

TABLE 10 MIDDLE EAST AND AFRICA CLINICAL TRIAL MARKET FOR MIDDLE EAST AND AFRICA FMD VACCINE MARKET

TABLE 11 DOSAGE FORM CHARACTERISTICS OF FMD VACCINES

TABLE 12 DOSAGE AVAILABILITY OF MARKETED FMD VACCINES

TABLE 13 THERAPEUTIC PORTFOLIO DIVERSIFICATION IN FMD VACCINES

TABLE 14 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINE TYPE, 2025

TABLE 15 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 16 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABLE 17 MIDDLE EAST AND AFRICA CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY TYPE, 2025

TABLE 18 MIDDLE EAST AND AFRICA CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 19 MIDDLE EAST AND AFRICA NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 20 MIDDLE EAST AND AFRICA CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 21 MIDDLE EAST AND AFRICA OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 22 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 23 MIDDLE EAST AND AFRICA MULTIVALENT VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 24 MIDDLE EAST AND AFRICA MONOVALENT VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 25 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABLE 26 MIDDLE EAST AND AFRICA INTRAMUSCULAR IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 27 MIDDLE EAST AND AFRICA SUBCUTANEOUS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 28 MIDDLE EAST AND AFRICA OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 29 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABLE 30 MIDDLE EAST AND AFRICA BOVINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 31 MIDDLE EAST AND AFRICA PORCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 32 MIDDLE EAST AND AFRICA OVINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 33 MIDDLE EAST AND AFRICA CAPRINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 34 MIDDLE EAST AND AFRICA OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 35 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 36 MIDDLE EAST AND AFRICA LIQUID VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 37 MIDDLE EAST AND AFRICA LYOPHILIZED (FREEZE-DRIED) VACCINES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 38 MIDDLE EAST AND AFRICA OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 39 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY APPLICATION, 2025

TABLE 40 MIDDLE EAST AND AFRICA ROUTINE PROPHYLACTIC VACCINATION IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 41 MIDDLE EAST AND AFRICA EMERGENCY VACCINATION (OUTBREAK CONTROL) IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 42 MIDDLE EAST AND AFRICA OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 43 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY END USER, 2025

TABLE 44 MIDDLE EAST AND AFRICA COMMERCIAL LIVESTOCK FARMS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 45 MIDDLE EAST AND AFRICA VETERINARY HOSPITALS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 46 MIDDLE EAST AND AFRICA VETERINARY CARE CENTERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 47 MIDDLE EAST AND AFRICA VACCINATION CENTRES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 48 MIDDLE EAST AND AFRICA OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 49 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2025

TABLE 50 MIDDLE EAST AND AFRICA DIRECT SALES (GOVERNMENT PROCUREMENT & TENDER SUPPLY) IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 51 MIDDLE EAST AND AFRICA RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 52 MIDDLE EAST AND AFRICA RETAIL SALES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 53 MIDDLE EAST AND AFRICA OTHERS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABLE 54 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABLE 55 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABLE 56 MIDDLE EAST AND AFRICA

TABLE 57 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABLE 58 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 59 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABLE 60 MIDDLE EAST AND AFRICA CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 61 TABLE

TABLE 62 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 63 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABLE 64 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABLE 65 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 66 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 67 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 68 TABLE

TABLE 69 MIDDLE EAST AND AFRICA RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 70 SOUTH AFRICA

TABLE 71 SOUTH AFRICA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABLE 72 SOUTH AFRICA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 73 SOUTH AFRICA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABLE 74 SOUTH AFRICA CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 75 SOUTH AFRICA NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 76 SOUTH AFRICA FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 77 SOUTH AFRICA FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABLE 78 SOUTH AFRICA FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABLE 79 SOUTH AFRICA FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 80 SOUTH AFRICA FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 81 SOUTH AFRICA FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 82 SOUTH AFRICA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

TABLE 83 SOUTH AFRICA RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 84 EGYPT

TABLE 85 EGYPT FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABLE 86 EGYPT FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 87 EGYPT FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABLE 88 EGYPT CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 89 EGYPT NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 90 EGYPT FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 91 EGYPT FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABLE 92 EGYPT FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABLE 93 EGYPT FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 94 EGYPT FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 95 EGYPT FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 96 EGYPT FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

TABLE 97 EGYPT RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 98 SAUDI ARABIA

TABLE 99 SAUDI ARABIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABLE 100 SAUDI ARABIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 101 SAUDI ARABIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABLE 102 SAUDI ARABIA CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 103 SAUDI ARABIA NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 104 SAUDI ARABIA FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 105 SAUDI ARABIA FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABLE 106 SAUDI ARABIA FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABLE 107 SAUDI ARABIA FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 108 SAUDI ARABIA FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 109 SAUDI ARABIA FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 110 SAUDI ARABIA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

TABLE 111 SAUDI ARABIA RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 112 ISRAEL

TABLE 113 ISRAEL FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABLE 114 ISRAEL FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 115 ISRAEL FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABLE 116 ISRAEL CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 117 ISRAEL NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 118 ISRAEL FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 119 ISRAEL FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABLE 120 ISRAEL FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABLE 121 ISRAEL FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 122 ISRAEL FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 123 ISRAEL FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 124 ISRAEL FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

TABLE 125 ISRAEL RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 126 UAE

TABLE 127 UAE FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABLE 128 UAE FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 129 UAE FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABLE 130 UAE CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 131 UAE NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 132 UAE FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 133 UAE FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABLE 134 UAE FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABLE 135 UAE FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 136 UAE FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 137 UAE FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 138 UAE FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

TABLE 139 UAE RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 140 KUWAIT

TABLE 141 KUWAIT FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABLE 142 KUWAIT FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 143 KUWAIT FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABLE 144 KUWAIT CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 145 KUWAIT NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 146 KUWAIT FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 147 KUWAIT FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABLE 148 KUWAIT FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABLE 149 KUWAIT FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 150 KUWAIT FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 151 KUWAIT FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 152 KUWAIT FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL 2018-2033 (USD THOUSAND)

TABLE 153 KUWAIT RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 154 OMAN

TABLE 155 OMAN FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABLE 156 OMAN FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 157 OMAN FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABLE 158 OMAN CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 159 OMAN NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 160 OMAN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 161 OMAN FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABLE 162 OMAN FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABLE 163 OMAN FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 164 OMAN FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 165 OMAN FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 166 OMAN FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

TABLE 167 OMAN RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 168 QATAR

TABLE 169 QATAR FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABLE 170 QATAR FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 171 QATAR FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABLE 172 QATAR CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 173 QATAR NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 174 QATAR FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 175 QATAR FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABLE 176 QATAR FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABLE 177 QATAR FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 178 QATAR FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 179 QATAR FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 180 QATAR FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

TABLE 181 QATAR RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 182 BAHRAIN

TABLE 183 BAHRAIN FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABLE 184 BAHRAIN FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 185 BAHRAIN FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABLE 186 BAHRAIN CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 187 BAHRAIN NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 188 BAHRAIN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 189 BAHRAIN FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABLE 190 BAHRAIN FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABLE 191 BAHRAIN FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 192 BAHRAIN FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 193 BAHRAIN FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 194 BAHRAIN FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

TABLE 195 BAHRAIN RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 196 REST OF MEA

TABLE 197 REST OF MEA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABLE 198 REST OF MEA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABLE 199 REST OF MEA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABLE 200 REST OF MEA CONVENTIONAL VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 201 REST OF MEA NEXT-GENERATION / ADVANCED VACCINES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 202 REST OF MEA FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 203 REST OF MEA FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABLE 204 REST OF MEA FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABLE 205 REST OF MEA FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABLE 206 REST OF MEA FMD VACCINE MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 207 REST OF MEA FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABLE 208 REST OF MEA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL , 2018-2033 (USD THOUSAND)

TABLE 209 REST OF MEA RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

List of Figure

FIGURE 1 MIDDLE EAST AND AFRICA FMD VACCINE MARKET: SEGMENTATION

FIGURE 2 MIDDLE EAST AND AFRICA FMD VACCINE MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST AND AFRICA FMD VACCINE MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST AND AFRICA FMD VACCINE MARKET: MIDDLE EAST AND AFRICA VS REGIONAL ANALYSIS

FIGURE 5 MIDDLE EAST AND AFRICA FMD VACCINE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST AND AFRICA FMD VACCINE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 MIDDLE EAST AND AFRICA FMD VACCINE MARKET: DBMR MARKET POSITION GRID

FIGURE 8 MIDDLE EAST AND AFRICA FMD VACCINE MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 9 MIDDLE EAST AND AFRICA FMD VACCINE MARKET : VENDOR SHARE ANALYSIS

FIGURE 10 EXECUTIVE SUMMARY

FIGURE 11 MIDDLE EAST AND AFRICA FMD VACCINE MARKET: SEGMENTATION

FIGURE 12 STRATEGIC DECISIONS

FIGURE 13 RISING PREVALENCE OF FOOT-AND-MOUTH DISEASE AND INCREASING GOVERNMENT-LED MASS VACCINATION PROGRAMS EXPECTED TO DRIVE THE MIDDLE EAST AND AFRICA FMD VACCINE MARKET IN THE FORECAST PERIOD OF 2026 TO 2033

FIGURE 14 CONVENTIONAL VACCINES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE MIDDLE EAST AND AFRICA FMD VACCINE MARKET IN 2026 & 2033

FIGURE 15 STANDARD DOSING SCHEDULE OF FMD VACCINE

FIGURE 16 TOP ENTITIES BASED ON R&D GLANCE FOR MIDDLE EAST AND AFRICA FMD VACCINE MARKET

FIGURE 17 DROC ANALYSIS

FIGURE 18 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINE TYPE

FIGURE 19 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINE TYPE, 2025

FIGURE 20 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2032

FIGURE 21 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINE TYPE

FIGURE 22 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY TYPE, 2025

FIGURE 23 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY TYPE

FIGURE 24 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY TYPE, 2018-2032

FIGURE 25 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY TYPE

FIGURE 26 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINATION ROUTE, 2025

FIGURE 27 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINATION ROUTE

FIGURE 28 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2032

FIGURE 29 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY VACCINATION ROUTE

FIGURE 30 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY ANIMAL TYPE, 2025

FIGURE 31 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY ANIMAL TYPE

FIGURE 32 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2032

FIGURE 33 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY ANIMAL TYPE

FIGURE 34 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY FORMULATION TYPE, 2025

FIGURE 35 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY FORMULATION TYPE

FIGURE 36 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2032

FIGURE 37 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY FORMULATION TYPE

FIGURE 38 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY APPLICATION, 2025

FIGURE 39 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY APPLICATION

FIGURE 40 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY APPLICATION, 2018-2032

FIGURE 41 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY APPLICATION

FIGURE 42 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY END USER, 2025

FIGURE 43 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY END USER

FIGURE 44 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY END USER, 2018-2032

FIGURE 45 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY END USER

FIGURE 46 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2025

FIGURE 47 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL

FIGURE 48 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2032

FIGURE 49 MIDDLE EAST AND AFRICA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL

FIGURE 50 MIDDLE EAST AND AFRICA FMD VACCINE MARKET SNAPSHOTS

FIGURE 51 MIDDLE EAST AND AFRICA FMD VACCINE MARKET: COMPANY SHARE 2025 (%)

Data collection and base year analysis are done using data collection modules with large sample sizes. The stage includes obtaining market information or related data through various sources and strategies. It includes examining and planning all the data acquired from the past in advance. It likewise envelops the examination of information inconsistencies seen across different information sources. The market data is analysed and estimated using market statistical and coherent models. Also, market share analysis and key trend analysis are the major success factors in the market report. To know more, please request an analyst call or drop down your inquiry.

The key research methodology used by DBMR research team is data triangulation which involves data mining, analysis of the impact of data variables on the market and primary (industry expert) validation. Data models include Vendor Positioning Grid, Market Time Line Analysis, Market Overview and Guide, Company Positioning Grid, Patent Analysis, Pricing Analysis, Company Market Share Analysis, Standards of Measurement, Global versus Regional and Vendor Share Analysis. To know more about the research methodology, drop in an inquiry to speak to our industry experts.

Data Bridge Market Research is a leader in advanced formative research. We take pride in servicing our existing and new customers with data and analysis that match and suits their goal. The report can be customized to include price trend analysis of target brands understanding the market for additional countries (ask for the list of countries), clinical trial results data, literature review, refurbished market and product base analysis. Market analysis of target competitors can be analyzed from technology-based analysis to market portfolio strategies. We can add as many competitors that you require data about in the format and data style you are looking for. Our team of analysts can also provide you data in crude raw excel files pivot tables (Fact book) or can assist you in creating presentations from the data sets available in the report.