North America Sanitary Taps Market

Market Size in USD Billion

USD

3.61 Billion

USD

6.09 Billion

2025

2033

USD

3.61 Billion

USD

6.09 Billion

2025

2033

| 2026 - 2033 | |

| USD 3.61 Billion | |

| USD 6.09 Billion | |

| % | |

|

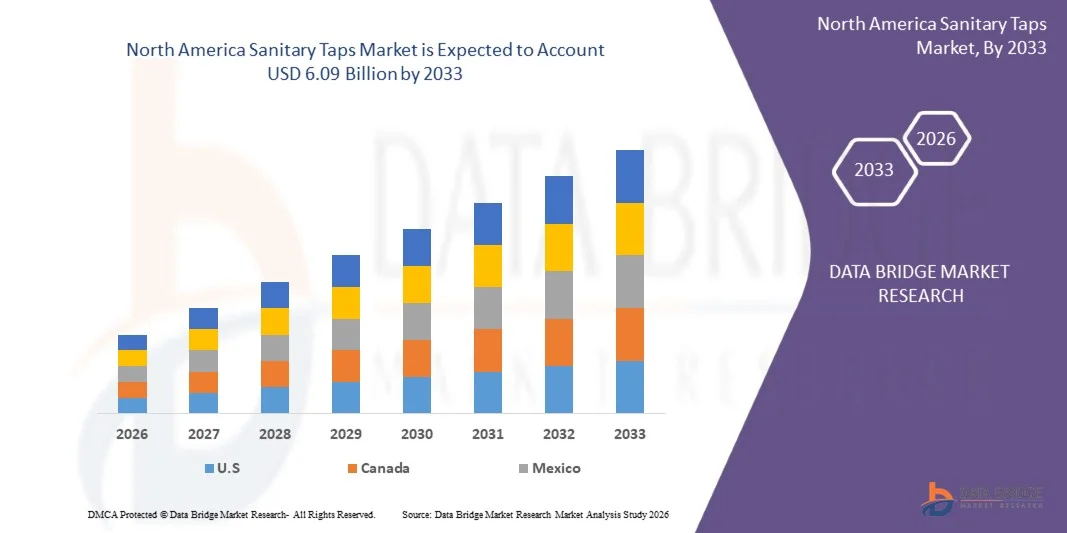

North America Sanitary Taps Market Size

- The North America Sanitary Taps Market was valued at USD 3.61 Billion in 2025 and is expected to reach USD 6.09 Billion by 2033 and is likely to grow at a CAGR of 6.8%, primarily driven by increasing residential and commercial construction activity, rising renovation and remodeling projects, and growing demand for water-efficient, durable, and high-quality sanitary Taps solutions across both developed and emerging markets.

- This growth is further fueled by replacement demand for conventional Taps, government regulations promoting water conservation, expansion of urban infrastructure in emerging economies, and rising adoption of smart, touchless, and sensor-based sanitary Taps technologies.

- Continuous innovations in Taps design, improved material quality and durability, and expanding premium and eco-friendly product portfolios by leading sanitary ware manufacturers are also expected to accelerate market expansion.

North America Sanitary Taps Market Analysis

- The North America Sanitary Taps Market is experiencing robust growth, driven by rising demand for water-efficient, durable, and aesthetically appealing sanitary fittings that combine functional performance with premium design.

- Sanitary Taps play a vital role in improving hygiene standards, supporting water conservation goals, and enhancing bathroom and kitchen aesthetics across residential, commercial, and institutional buildings.

- The market faces challenges including stringent regulatory compliance requirements, pricing pressures from raw material volatility, and the need for continuous innovation to differentiate products and maintain brand loyalty.

- U.S. exhibits steady growth with the 7.0% CAGR, supported by strict water-efficiency regulations, sustainability initiatives, and high adoption of premium sanitary fittings, while emerging markets in Asia-Pacific, Latin America, and the Middle East & Africa are witnessing gradual adoption driven by infrastructure development and urban expansion.

- The mixer Taps segment is expected to dominate the market with the share of 38.19% in 2026, driven by consumer preference for convenience, precise temperature control, versatility across kitchen and bathroom applications, and wide acceptance in both residential and commercial installations.

Report Scope and North America Sanitary Taps Market Segmentation

|

Attributes |

Sanitary Taps Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

North America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

North America Sanitary Taps Market Trends

“Rising Demand for Water-Efficient, Hygienic, and Design-Driven Fixtures Drives North America Sanitary Taps Market Growth”

- Increasing urbanization, rising residential and commercial construction, and growing renovation and remodeling activities are driving North America demand for water-efficient and high-quality sanitary Taps. Sanitary Taps that combine durability, hygiene, and modern aesthetics are increasingly preferred across kitchens, bathrooms, and public facilities, supporting steady market growth in both developed and emerging economies.

- Governments and regulatory bodies are actively promoting the adoption of water-saving plumbing fixtures through building codes, efficiency standards, and sustainability policies to reduce water consumption and improve environmental outcomes. These measures are accelerating the uptake of low-flow, aerator-based, and certified water-efficient sanitary Taps across residential, commercial, and institutional applications.

- Growing consumer awareness regarding water conservation and rising utility costs are encouraging households and commercial establishments to invest in high-efficiency sanitary Taps that reduce long-term operational expenses while supporting sustainable water management practices.

- Expansion of the hospitality, healthcare, and commercial office sectors is generating strong demand for durable, easy-to-clean, and touchless sanitary Taps that enhance hygiene standards and improve user experience in high-traffic environments.

- Increasing preference for premium and designer bathroom and kitchen interiors is driving demand for aesthetically advanced sanitary Taps available in diverse finishes such as matte black, brushed nickel, rose gold, and stainless steel, supporting higher value sales across urban markets.

- For instance, during 2024, several manufacturers introduced advanced touchless and sensor-based sanitary Taps designed to enhance hygiene and minimize water wastage, reflecting growing innovation activity and strong market alignment with public health and sustainability priorities. This highlights the industry’s response to evolving consumer expectations and regulatory requirements.

North America Sanitary Taps Market Dynamics

Driver

“Urbanization and residential construction growth sustain demand for sanitary Taps across kitchens and bathrooms”

- Urbanization and sustained growth in residential construction have emerged as pivotal drivers of the North America Sanitary Taps Market. As urban populations expand and new housing units are developed to meet escalating accommodation needs, demand for essential kitchen and bathroom fixtures—including sanitary Taps—rises concurrently.

- Residential building projects inherently integrate plumbing infrastructure, creating upstream demand for faucets, mixers, and related Tapsware. This trend is amplified by government-led housing initiatives and strategic urban development policies that stimulate construction activity North Americaly, ensuring continued mechanical and aesthetic upgrades in both new and existing dwellings. The interplay of demographic shifts toward urban centres and investment in residential infrastructure underpins robust consumption of sanitary Taps as a core element of modern residential amenities.

- Increasing migration toward metropolitan regions is leading to the development of high-rise apartments, gated communities, and mixed-use residential complexes, all of which require large-scale installation of standardized and premium sanitary Taps systems across multiple units, thereby significantly expanding market volume.

- Rising disposable incomes and improving living standards in urban households are encouraging consumers to upgrade from basic Taps to modern mixer Taps, single-lever systems, and water-efficient models, further strengthening demand within newly constructed and renovated homes.

- Growth in affordable housing segments alongside luxury residential developments is creating diversified demand across price categories, enabling manufacturers to cater to both mass-market and premium segments with varied design and functionality offerings.

- For example, large-scale urban housing programs in emerging economies such as India, China, and Brazil are accelerating residential construction activity, directly boosting demand for sanitary Taps. Initiatives like India’s Pradhan Mantri Awas Yojana (PMAY) and China’s continued urban redevelopment projects involve the construction of millions of new housing units, each requiring complete kitchen and bathroom fittings.

Opportunity

“Expansion of touchless and sensor-based Taps creates growth avenues in commercial and public facilities”

- The expansion of touchless and sensor-based Taps presents a compelling opportunity for the North America Sanitary Taps Market by creating new growth avenues in commercial and public facilities. As hygiene standards and expectations continue to rise—particularly in high-traffic environments such as hospitals, airports, educational campuses, and office complexes—facility planners and operators are increasingly specifying touchless fixtures to enhance sanitation, reduce cross-contamination risk, and improve user experience.

- Sensor-activated Taps not only support advanced hygiene protocols by enabling hands-free operation but also contribute to water efficiency and operational cost savings through automatic flow control. Public health guidelines, urban sanitation initiatives, and technology-enabled infrastructure trends further stimulate demand for these advanced sanitary solutions, positioning sensor-based Taps as a strategic investment in modern built environments.

- Growing corporate focus on Environmental, Social, and Governance (ESG) commitments is encouraging commercial buildings and multinational office complexes to integrate sensor-based Taps that support water conservation targets and sustainable facility management practices.

- Rising investments in smart buildings and IoT-enabled infrastructure are creating opportunities for advanced sensor Taps equipped with real-time usage monitoring, predictive maintenance alerts, and centralized control systems, enhancing operational efficiency in large facilities.

- Expansion of the hospitality and quick-service restaurant sectors is driving adoption of touchless Taps in restrooms and kitchen areas to improve hygiene perception among customers while ensuring compliance with local sanitation regulations.

- For instance, the modernization and expansion of public infrastructure such as airports, metro stations, hospitals, and commercial office parks across North America, Europe, and Asia-Pacific are accelerating the adoption of touchless and sensor-based sanitary Taps. Newly developed and renovated healthcare facilities increasingly mandate hands-free Taps in washrooms to comply with stringent infection-control protocols, while airports and shopping malls deploy sensor-activated faucets to manage high user volumes and reduce water wastage.

Restraint/Challenge

“Fragmented distribution structures increase inventory holding of faucets and working capital requirements”

- Fragmented distribution structures in the North America Sanitary Taps Market intensify inventory holding requirements and elevate working capital constraints, thereby acting as a significant market restraint. In a highly decentralised supply chain environment characterised by numerous small distributors and varied intermediaries, manufacturers and suppliers are compelled to maintain larger stock buffers across multiple nodes to ensure product availability and prevent stockouts. This inventory accumulation ties up substantial financial resources in non-earning assets, increases warehousing costs, and reduces operational liquidity.

- Furthermore, fragmented networks impede efficient demand forecasting, complicate logistics coordination, and magnify the financial burden associated with inventory financing. As a result, firms face elevated working capital requirements that can constrain investment in innovation, channel expansion, and competitive pricing strategies, dampening overall market growth potential.

Extended credit terms commonly offered to multiple intermediaries in decentralized markets further stretch receivables cycles, intensifying liquidity pressure on manufacturers and elevating overall working capital exposure.Variability in regional demand patterns and preferences for different finishes, designs, and price points forces manufacturers to maintain a broad and diversified product portfolio, increasing SKU complexity and associated warehousing costs.

Inefficiencies in last-mile logistics and transportation coordination across dispersed distribution partners contribute to higher operational expenses, eroding profit margins and limiting pricing flexibility in competitive markets

- For example, in emerging and price-sensitive markets across Asia, Latin America, and parts of Africa, sanitary Taps manufacturers often rely on extensive networks of regional wholesalers, sub-distributors, and local retailers to achieve market penetration. To service this fragmented channel structure, suppliers are required to hold multiple SKUs and finish variants at different distribution points, leading to elevated inventory levels and longer cash conversion cycles.

North America Sanitary Taps Market Scope

The North America Sanitary Taps Market is segmented into eight notable segments which are based on Product type, Material, Accessories, Size, Mounting type, Water flow rate, Distribution channel, and Application.

- By Product Type

On the basis of product type, the North America Sanitary Taps Market is segmented into mixer Taps, pillar Taps, electronic Taps, timer Taps, 3-way Taps, and others. In 2026 the mixer Taps segment is expected to dominate the market with 38.19% market share, driven by widespread adoption across residential and commercial applications, ease of use, and growing preference for temperature-controlled fixtures in kitchens and bathrooms.

The mixer Taps segment is anticipated to gain traction with a CAGR of 7.0% during the forecast period of 2026 to 2033, driven by increasing renovation activities, rising demand for premium sanitary fittings, and continuous innovation focused on water efficiency and user convenience.

- By Material

On the basis of material, the market is segmented into brass, plastic, carbon steel, bronze, aluminum, and ductile iron. In 2026, the brass segment is expected to dominate the market with 45.99% market share, owing to its durability, corrosion resistance, premium finish, and widespread acceptance across residential and commercial sanitary installations.

The brass segment is expected to grow at a CAGR of 7.2%, supported by rising preference for long-lasting fixtures, premiumization trends, and increasing compliance with quality and safety standards across North America.

- By Accessories

On the basis of accessories, the market is segmented into fittings, seal kits, mounting screw & bolts, hydraulic filter, and others. In 2026, the fittings segment is expected to dominate the market with 34.81% market share, driven by frequent replacement demand, regular maintenance requirements, and their essential role in sanitary Taps installation and performance.

The Fittings segment is projected to expand steadily with a CAGR of 7.1%, supported by growth in construction activities, renovation projects, and rising aftermarket demand.

- By Size

On the basis of size, the market is segmented into 1 inch to 6 inch, above 6 inch, and below 1 inch. In 2026, the 1 inch to 6 inch segment is expected to dominate the market with 72.05% market share, owing to its extensive use across residential, commercial, and institutional plumbing systems.

The 1 inch to 6 inchsegment is expected to grow at a CAGR of 6.8%, driven by standardization in plumbing designs and increasing infrastructure development across the region.

- By Mounting Type

On the basis of mounting type, the market is segmented into deck-mounted Taps, wall-mounted Taps, and others. In 2026, the deck-mounted Taps segment is expected to dominate the market with 63.14% market share, supported by ease of installation, cost-effectiveness, and widespread adoption in residential kitchens and bathrooms.

The wall-mounted Taps segment is anticipated to grow at a CAGR of 6.9%, driven by residential construction growth and ongoing renovation trends.

- By Water Flow Rate

On the basis of water flow rate, the market is segmented into 1.5 gpm, 1.5–2.0 gpm, 1.0 gpm, and 2.0–2.5 gpm. In 2026, the 1.5 gpm segment is expected to dominate the market with 37.65% market share, driven by regulatory compliance, water conservation initiatives, and widespread adoption in residential and commercial buildings.

The 1.5 gpmsegment is projected to grow at a CAGR of 6.8%, supported by increasing emphasis on sustainable water usage and efficient plumbing solutions.

- By Application

On the basis of application, the market is segmented into residential, commercial, and others. In 2026, the residential segment is expected to dominate the market with 51.31% market share, driven by rising housing construction, increasing renovation activities, and growing consumer spending on modern bathroom and kitchen fittings.

The Residental segment is anticipated to grow at a CAGR of 7.0%, supported by urbanization, lifestyle upgrades, and increasing adoption of water-efficient sanitary Taps.

- By Distribution Channel

On the basis of distribution channel, the market is segmented into store-based retailers and non-store retailers. In 2026, the store-based retailers’ segment is expected to dominate the market with 72.10% market share, driven by strong presence of specialty stores, sanitary ware outlets, and consumer preference for physical product evaluation before purchase.

The non-store retailers’ segment is anticipated to record steady growth with a CAGR of 7.1%, supported by expansion of organized retail networks and strong dealer presence across North America.

North America Sanitary Taps Market Regional Analysis

- The U.S. North America Sanitary Taps Market accounted for the largest revenue share within North America in 2026, driven by strong residential construction activity, high renovation rates, and sustained demand for premium bathroom and kitchen fixtures.

- Consumers increasingly prioritize water-efficient, aesthetically advanced, and hygienic Taps solutions, particularly in urban households. The widespread adoption of smart homes and green building practices has accelerated demand for sensor-based and touchless Taps across residential and commercial spaces.

- Moreover, stringent water conservation regulations and the growing preference for branded, high-quality fixtures continue to support market expansion in the U.S.

Canada North America Sanitary Taps Market Insight

The Canada North America Sanitary Taps Market is expected to witness steady growth over the forecast period, supported by rising residential construction, sustained renovation activity, and increasing emphasis on water conservation across urban and suburban areas. Canadian consumers show a strong preference for durable, water-efficient, and aesthetically refined bathroom and kitchen fixtures, driven by environmental awareness and regulatory standards promoting reduced water consumption. The adoption of green building practices and smart home technologies is further encouraging the uptake of sensor-based and touchless sanitary Taps, particularly in commercial, hospitality, and public infrastructure projects. Additionally, demand for high-quality, branded Tapsware aligned with sustainability and long-term performance continues to underpin market growth in Canada.

The Major Market Leaders Operating in the Market Are:

- Kohler Co. (U.S.)

- Grohe AG (Germany)

- Toto Ltd. (Japan)

- Delta Faucet Company (U.S.)

- Hansgrohe Group (Germany)

- Assa Abloy AB (Sweden)

- Bravat Sanitary Ware (Germany)

- Brizo Kitchen & Bath Company (U.S.)

- Caroma Industries Limited (Australia)

- Cera Sanitaryware Ltd. (India)

- Chicago Faucets (U.S.)

- Duravit AG (Germany)

- Dornbracht GmbH & Co. KG (Germany)

- Guangdong Chaoyang Sanitary Ware Co., Ltd. (China)

- Roca Group (Spain)

- Jaquar Group (India)

- Kingston Brass Inc. (U.S.)

- Lankko Sanitary Ware (China)

- Lowe’s Companies, Inc. (U.S.)

- Moen Incorporated (U.S.)

- Oras Ltd. (Finland)

- Oltsw Sanitary Ware (China)

- Prayag Polymers Ltd. (India)

- Samuel Heath & Sons Plc (U.K.)

- Triton Showers Ltd. (U.K.)

- VitrA (Turkey)

- Wayfair Inc. (U.S.)

Latest Developments in North America Sanitary Taps Market

- In October 2025, Kohler Co. expanded its touchless and sensor-based faucet portfolio in North America, targeting commercial buildings, healthcare facilities, and hospitality spaces. The launch focuses on improved hygiene, water efficiency, and compatibility with smart building management systems, supporting increased adoption of advanced sanitary Taps solutions across the region.

- In August 2025, Moen Incorporated introduced new water-efficient kitchen and bathroom faucets certified under WaterSense standards in the U.S. and Canada. These products emphasize low-flow performance, durability, and modern design aesthetics, addressing rising consumer demand for sustainable and premium sanitary fittings in residential renovation projects.

- In July 2025, Delta Faucet Company enhanced its North American product lineup with lead-free brass faucets and advanced valve technology aimed at meeting evolving regulatory requirements. This development strengthens the company’s position in residential and commercial construction projects requiring compliant and long-life sanitary Taps installations.

- In April 2025, Hansgrohe Group increased its focus on the North American market by expanding distribution of premium, eco-friendly faucets designed for water conservation and smart homes. The move supports growing demand for high-end, design-driven sanitary Taps in urban residential, hospitality, and luxury real estate developments across the U.S. and Canada.

SKU-

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA SANITARY TAPS MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END USER COVERAGE GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 OVERVIEW OF INDUSTRIAL VALVE MARKET

4.1.1 RAW MATERIALS

4.1.2 KEY DRIVERS

4.1.3 EMERGING TRENDS

4.1.4 FUTURE OUTLOOK

4.1.5 APPLICATIONS

4.2 NORTH AMERICA ISSUES IN SANITARY TAPS MARKET

4.2.1 ACCESS TO IMPROVED SANITATION

4.2.2 CULTURAL RESISTANCE TO ADOPTION

4.2.3 WATER SUPPLY RELIABILITY CHALLENGES

4.2.4 SUPPLY-LED IMPLEMENTATION FAILURES

4.3 HS CODES DESCRIPTION

4.4 COMPARISION OF FORECASTE (CURRENT YEAR VS PREVIOUS YEAR)

4.5 SALES OF INDUSTRIAL VALVE FOR TOP 10 COMPANIES ANALYSIS

4.6 IMPACT OF PRICES AND EXCHANGE RATES ON MARKET SIZE AND GROWTH

4.6.1 IMPACT OF RISING MATERIAL PRICES

4.6.2 FLUCTUATIONS IN RAW MATERIAL AVAILABILITY

4.6.3 EFFECTS OF EXCHANGE RATE VOLATILITY

4.6.4 INFLUENCE ON CONSUMER WILLINGNESS TO PAY

4.7 MACRO-ECONOMICS, GDP, AND INVESTMENT

4.7.1 GDP GROWTH TRENDS AND INDUSTRIAL OUTPUT

4.7.2 IMPACT OF NORTH AMERICA GDP ON SANITARY TAPS DEMAND

4.7.3 REGIONAL GDP ANALYSIS

4.7.4 INVESTMENT TRENDS IN SANITARY TAPS MARKET

4.8 TECHNOLOGICAL INNOVATIONS & MARKET IMPACT – NORTH AMERICA SANITARY TAPS MARKET

4.8.1 SENSOR-BASED AND TOUCHLESS ACTUATION AS A MAINSTREAM PLATFORM

4.8.2 CONNECTED TAPS AND “WATER INTELLIGENCE” ECOSYSTEMS

4.8.3 WATER-EFFICIENCY ENGINEERING: FLOW CONTROL, PERFORMANCE, AND CERTIFICATION PULL-THROUGH

4.8.4 MATERIALS SCIENCE AND REGULATORY-LED REDESIGN FOR POTABLE-WATER CONTACT

4.8.5 LEAD-CONTENT COMPLIANCE AND VERIFICATION AS A PRODUCT-DEVELOPMENT CONSTRAINT

4.8.6 CONCLUSION

4.9 COMPANY COMPARATIVE ANALYSIS

4.9.1 KOHLER

4.9.1.1 STRATEGIC DEVELOPMENT

4.9.1.2 TECHNOLOGY IMPLEMENTATION PROCESS

4.9.1.2.1 CHALLENGES

4.9.1.2.2 INHOUSE IMPLEMENTATION/OUTSOURCED (THIRD PARTY) IMPLEMENTATION

4.9.1.3 TECHNOLOGY SPEND OF COMPANY

4.9.1.4 CUSTOMER BASE

4.9.1.5 SERVICE POSITIONING

4.9.1.6 CUSTOMER FEEDBACK/RATING (B2B OR B2C)

4.9.1.7 APPLICATION REACH

4.9.1.8 SERVICE PLATFORM MATRIX

4.9.2 JAQUAR GROUP

4.9.2.1 STRATEGIC DEVELOPMENT

4.9.2.2 TECHNOLOGY IMPLEMENTATION PROCESS

4.9.2.3 CHALLENGES

4.9.2.3.1 INHOUSE IMPLEMENTATION/OUTSOURCED (THIRD PARTY) IMPLEMENTATION

4.9.2.4 TECHNOLOGY SPEND OF COMPANY

4.9.2.5 CUSTOMER BASE

4.9.2.6 SERVICE POSITIONING

4.9.2.7 CUSTOMER FEEDBACK/RATING (B2B OR B2C)

4.9.2.8 APPLICATION REACH

4.9.2.9 SERVICE PLATFORM MATRIX

4.9.3 GROHE

4.9.3.1 STRATEGIC DEVELOPMENT

4.9.3.2 TECHNOLOGY IMPLEMENTATION PROCESS

4.9.3.3 CHALLENGES

4.9.3.3.1 INHOUSE IMPLEMENTATION/OUTSOURCED (THIRD PARTY) IMPLEMENTATION

4.9.3.4 TECHNOLOGY SPEND OF COMPANY

4.9.3.5 CUSTOMER BASE

4.9.3.6 SERVICE POSITIONING

4.9.3.7 CUSTOMER FEEDBACK/RATING (B2B OR B2C)

4.9.3.8 APPLICATION REACH

4.9.3.9 SERVICE PLATFORM MATRIX

4.1 ASSA ABLOY (PFISTER)

4.10.1 STRATEGIC DEVELOPMENT

4.10.2 TECHNOLOGY IMPLEMENTATION PROCESS

4.10.3 CHALLENGES

4.10.3.1 INHOUSE IMPLEMENTATION/OUTSOURCED (THIRD PARTY) IMPLEMENTATION

4.10.4 TECHNOLOGY SPEND OF COMPANY

4.10.5 CUSTOMER BASE

4.10.6 SERVICE POSITIONING

4.10.7 CUSTOMER FEEDBACK/RATING (B2B OR B2C)

4.10.8 APPLICATION REACH

4.10.9 SERVICE PLATFORM MATRIX

4.11 COMPETITOR KEY PRICING STRATEGIES

4.11.1 JAQUAR GROUP PRICING STRATEGY

4.11.2 KOHLER CO. PRICING STRATEGY

4.11.3 GROHE PRICING STRATEGY

4.11.4 ORAS LTD PRICING STRATEGY

4.11.5 ASSA ABLOY (PFISTER) PRICING STRATEGY

4.11.6 CONCLUSION

5 TARIIF & ITS IMPACT

5.1 IMPACT OF TARIFFS ON SANITARY TAPS MATERIALS (RAW MATERIALS)

5.2 COST IMPLICATIONS FOR SANITARY TAPS MANUFACTURERS

5.3 CHANGES IN TRADE FLOWS

5.4 INDUSTRY RESPONSES TO TARIFF IMPOSITIONS

5.5 CONCLUSION AND RECOMMENDATIONS

6 MARKET OVERVIEW

6.1 DRIVER

6.1.1 URBANIZATION AND RESIDENTIAL CONSTRUCTION GROWTH SUSTAIN DEMAND FOR SANITARY TAPS ACROSS KITCHENS AND BATHROOMS.

6.1.2 RISING EMPHASIS ON WATER CONSERVATION INCREASES ADOPTION OF LOW-FLOW AND AERATOR-BASED TAP SOLUTIONS

6.1.3 PREMIUMIZATION TRENDS ENCOURAGE REPLACEMENT OF CONVENTIONAL TAPS WITH DESIGNER AND BRANDED SANITARY FITTINGS

6.1.4 GROWTH OF ORGANIZED RETAIL AND ONLINE CHANNELS IMPROVES PRODUCT VISIBILITY AND BRAND-LED PURCHASING OF TAPS

6.2 RESTRAINT

6.2.1 FRAGMENTED DISTRIBUTION STRUCTURES INCREASE INVENTORY HOLDING OF FAUCETS AND WORKING CAPITAL REQUIREMENTS

6.2.2 HIGH DEPENDENCE ON SKILLED PLUMBERS LIMITS ADOPTION OF ADVANCED AND SENSOR-BASED TAP INSTALLATIONS IN SOME REGIONS

6.3 OPPORTUNITIES

6.3.1 EXPANSION OF TOUCHLESS AND SENSOR-BASED TAPS CREATES GROWTH AVENUES IN COMMERCIAL AND PUBLIC FACILITIES

6.3.2 GREEN BUILDING CERTIFICATIONS INCREASE SPECIFICATION-DRIVEN DEMAND FOR CERTIFIED WATER-EFFICIENT TAPS.

6.3.3 SUSTAINABILITY INITIATIVES ENCOURAGE ADOPTION OF LEAD-FREE, RECYCLABLE, AND LONG-LIFE TAP PRODUCTS.

6.4 CHALLENGES

6.4.1 ENSURING LONG-TERM RELIABILITY OF ELECTRONIC COMPONENTS IN SENSOR-BASED TAPS.

6.4.2 ADAPTING GLOBALLY STANDARDISED FAUCET DESIGNS TO COMPLY WITH DYNAMIC REGIONAL REGULATORY FRAMEWORKS

7 NORTH AMERICA SANITARY TAPS MARKET, BY PRODUCT TYPE

7.1 OVERVIEW

7.1.1 MIXER TAPS

7.1.2 PILLAR TAPS

7.1.3 ELECTRONIC TAPS

7.1.4 TIMER TAPS

7.1.5 3-WAY TAPS

7.1.6 OTHERS

7.2 NORTH AMERICA MIXER TAPS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

7.2.1 ASIA-PACIFIC

7.2.2 EUROPE

7.2.3 NORTH AMERICA

7.2.4 MIDDLE EAST AND AFRICA (MEA)

7.2.5 SOUTH AMERICA

7.3 NORTH AMERICA MIXER TAPS IN SANITARY TAPS MARKET, BY LEVER, 2018-2033 (USD THOUSAND)

7.3.1 SINGLE LEVER

7.3.2 DUAL LEVER

7.4 NORTH AMERICA MIXER TAPS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.4.1 MECHANICAL MIXING TAPS

7.4.2 THERMOSTATIC MIXING TAPS

7.4.3 OTHERS

7.5 NORTH AMERICA PILLAR TAPS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

7.5.1 ASIA-PACIFIC

7.5.2 EUROPE

7.5.3 NORTH AMERICA

7.5.4 MIDDLE EAST AND AFRICA (MEA)

7.5.5 SOUTH AMERICA

7.6 NORTH AMERICA ELECTRONIC TAPS IN SANITARY TAPS MARKET, BY POWER SUPPLY, 2018-2033 (USD THOUSAND)

7.6.1 BATTERY SUPPLY

7.6.2 PLUG IN POWERED SUPPLY

7.7 NORTH AMERICA ELECTRONIC TAPS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

7.7.1 ASIA-PACIFIC

7.7.2 EUROPE

7.7.3 NORTH AMERICA

7.7.4 MIDDLE EAST AND AFRICA (MEA)

7.7.5 SOUTH AMERICA

7.8 NORTH AMERICA TIMER TAPS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

7.8.1 ASIA-PACIFIC

7.8.2 EUROPE

7.8.3 NORTH AMERICA

7.8.4 MIDDLE EAST AND AFRICA (MEA)

7.8.5 SOUTH AMERICA

7.9 NORTH AMERICA 3-WAY TAPS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

7.9.1 ASIA-PACIFIC

7.9.2 EUROPE

7.9.3 NORTH AMERICA

7.9.4 MIDDLE EAST AND AFRICA (MEA)

7.9.5 SOUTH AMERICA

7.1 NORTH AMERICA OTHERS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

7.10.1 ASIA-PACIFIC

7.10.2 EUROPE

7.10.3 NORTH AMERICA

7.10.4 MIDDLE EAST AND AFRICA (MEA)

7.10.5 SOUTH AMERICA

8 NORTH AMERICA SANITARY TAPS MARKET, BY MATERIAL

8.1 OVERVIEW

8.1.1 BRASS

8.1.2 PLASTIC

8.1.3 CARBON STEEL

8.1.4 BRONZE

8.1.5 ALUMINUM

8.1.6 DUCTILE IRON

8.2 NORTH AMERICA BRASS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

8.2.1 ASIA-PACIFIC

8.2.2 EUROPE

8.2.3 NORTH AMERICA

8.2.4 MIDDLE EAST AND AFRICA (MEA)

8.2.5 SOUTH AMERICA

8.3 NORTH AMERICA PLASTIC IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.3.1 PVC

8.3.2 PEX

8.3.3 OTHERS

8.4 NORTH AMERICA PLASTIC IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

8.4.1 ASIA-PACIFIC

8.4.2 EUROPE

8.4.3 NORTH AMERICA

8.4.4 MIDDLE EAST AND AFRICA (MEA)

8.4.5 SOUTH AMERICA

8.5 NORTH AMERICA CARBON STEEL IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

8.5.1 ASIA-PACIFIC

8.5.2 EUROPE

8.5.3 NORTH AMERICA

8.5.4 MIDDLE EAST AND AFRICA (MEA)

8.5.5 SOUTH AMERICA

8.6 NORTH AMERICA BRONZE IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

8.6.1 ASIA-PACIFIC

8.6.2 EUROPE

8.6.3 NORTH AMERICA

8.6.4 MIDDLE EAST AND AFRICA (MEA)

8.6.5 SOUTH AMERICA

8.7 NORTH AMERICA ALUMINUM IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

8.7.1 ASIA-PACIFIC

8.7.2 EUROPE

8.7.3 NORTH AMERICA

8.7.4 MIDDLE EAST AND AFRICA (MEA)

8.7.5 SOUTH AMERICA

8.8 NORTH AMERICA DUCTILE IRON IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

8.8.1 ASIA-PACIFIC

8.8.2 EUROPE

8.8.3 NORTH AMERICA

8.8.4 MIDDLE EAST AND AFRICA (MEA)

8.8.5 SOUTH AMERICA

9 NORTH AMERICA SANITARY TAPS MARKET, BY ACCESSORIES

9.1 OVERVIEW

9.1.1 FITTINGS

9.1.2 SEAL KITS

9.1.3 MOUNTING SCREW & BOLTS

9.1.4 HYDRAULIC FILTER

9.1.5 OTHERS

9.2 NORTH AMERICA FITTINGS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

9.2.1 ASIA-PACIFIC

9.2.2 EUROPE

9.2.3 NORTH AMERICA

9.2.4 MIDDLE EAST AND AFRICA (MEA)

9.2.5 SOUTH AMERICA

9.3 NORTH AMERICA SEAL KITS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

9.3.1 ASIA-PACIFIC

9.3.2 EUROPE

9.3.3 NORTH AMERICA

9.3.4 MIDDLE EAST AND AFRICA (MEA)

9.3.5 SOUTH AMERICA

9.4 NORTH AMERICA MOUNTING SCREW & BOLTS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

9.4.1 ASIA-PACIFIC

9.4.2 EUROPE

9.4.3 NORTH AMERICA

9.4.4 MIDDLE EAST AND AFRICA (MEA)

9.4.5 SOUTH AMERICA

9.5 NORTH AMERICA HYDRAULIC FILTER IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

9.5.1 ASIA-PACIFIC

9.5.2 EUROPE

9.5.3 NORTH AMERICA

9.5.4 MIDDLE EAST AND AFRICA (MEA)

9.5.5 SOUTH AMERICA

9.6 NORTH AMERICA OTHERS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

9.6.1 ASIA-PACIFIC

9.6.2 EUROPE

9.6.3 NORTH AMERICA

9.6.4 MIDDLE EAST AND AFRICA (MEA)

9.6.5 SOUTH AMERICA

10 NORTH AMERICA SANITARY TAPS MARKET, BY SIZE

10.1 OVERVIEW

10.1.1 1 INCH TO 6 INCH

10.1.2 ABOVE 6 INCH

10.1.3 BELOW 1 INCH

10.2 NORTH AMERICA 1 INCH TO 6 INCH IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

10.2.1 ASIA-PACIFIC

10.2.2 EUROPE

10.2.3 NORTH AMERICA

10.2.4 MIDDLE EAST AND AFRICA (MEA)

10.2.5 SOUTH AMERICA

10.3 NORTH AMERICA ABOVE 6 INCH IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

10.3.1 ASIA-PACIFIC

10.3.2 EUROPE

10.3.3 NORTH AMERICA

10.3.4 MIDDLE EAST AND AFRICA (MEA)

10.3.5 SOUTH AMERICA

10.4 NORTH AMERICA BELOW 1 INCH IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

10.4.1 ASIA-PACIFIC

10.4.2 EUROPE

10.4.3 NORTH AMERICA

10.4.4 MIDDLE EAST AND AFRICA (MEA)

10.4.5 SOUTH AMERICA

11 NORTH AMERICA SANITARY TAPS MARKET, BY MOUNTING TYPE

11.1 OVERVIEW

11.1.1 DECK-MOUNTED TAPS

11.1.2 WALL-MOUNTED TAPS

11.1.3 OTHERS

11.2 NORTH AMERICA DECK-MOUNTED TAPS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

11.2.1 ASIA-PACIFIC

11.2.2 EUROPE

11.2.3 NORTH AMERICA

11.2.4 MIDDLE EAST AND AFRICA (MEA)

11.2.5 SOUTH AMERICA

11.3 NORTH AMERICA WALL-MOUNTED TAPS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

11.3.1 ASIA-PACIFIC

11.3.2 EUROPE

11.3.3 NORTH AMERICA

11.3.4 MIDDLE EAST AND AFRICA (MEA)

11.3.5 SOUTH AMERICA

11.4 NORTH AMERICA OTHERS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

11.4.1 ASIA-PACIFIC

11.4.2 EUROPE

11.4.3 NORTH AMERICA

11.4.4 MIDDLE EAST AND AFRICA (MEA)

11.4.5 SOUTH AMERICA

12 NORTH AMERICA SANITARY TAPS MARKET, BY WATER FLOW RATE

12.1 OVERVIEW

12.1.1 1.5 GPM

12.1.2 1.5-2.0 GPM

12.1.3 1.0 GPM

12.1.4 2.0-2.5 GPM

12.2 NORTH AMERICA 1.5 GPM IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

12.2.1 ASIA-PACIFIC

12.2.2 EUROPE

12.2.3 NORTH AMERICA

12.2.4 MIDDLE EAST AND AFRICA (MEA)

12.2.5 SOUTH AMERICA

12.3 NORTH AMERICA 1.5-2.0 GPM IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

12.3.1 ASIA-PACIFIC

12.3.2 EUROPE

12.3.3 NORTH AMERICA

12.3.4 MIDDLE EAST AND AFRICA (MEA)

12.3.5 SOUTH AMERICA

12.4 NORTH AMERICA 1.0 GPM IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

12.4.1 ASIA-PACIFIC

12.4.2 EUROPE

12.4.3 NORTH AMERICA

12.4.4 MIDDLE EAST AND AFRICA (MEA)

12.4.5 SOUTH AMERICA

13 NORTH AMERICA SANITARY TAPS MARKET, BY DISTRIBUTION CHANNEL

13.1 OVERVIEW

13.1.1 STORE BASED RETAILERS

13.1.2 NON-STORE RETAILERS

13.2 NORTH AMERICA STORE BASED RETAILERS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.2.1 SPECIALTY STORES

13.2.2 HYPERMARKETS / DEPARTMENT STORES / SUPERMARKETS

13.2.3 MOM AND POP STORES

13.2.4 DISCOUNT STORES/DOLLAR STORES

13.2.5 SANITARY STORE OUTLETS

13.2.6 CONVENIENCE STORES

13.2.7 OTHERS

13.3 NORTH AMERICA SANITARY STORE OUTLETS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.3.1 MULTI-BRAND OUTLETS

13.3.2 MONO-BRAND OUTLETS

13.4 NORTH AMERICA STORE BASED RETAILERS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

13.4.1 ASIA-PACIFIC

13.4.2 EUROPE

13.4.3 NORTH AMERICA

13.4.4 MIDDLE EAST AND AFRICA (MEA)

13.4.5 SOUTH AMERICA

13.5 NORTH AMERICA NON-STORE RETAILERS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

13.5.1 E-COMMERCE WEBSITES

13.5.2 COMPANY OWNED WEBSITES

13.6 NORTH AMERICA NON-STORE RETAILERS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

13.6.1 ASIA-PACIFIC

13.6.2 EUROPE

13.6.3 NORTH AMERICA

13.6.4 MIDDLE EAST AND AFRICA (MEA)

13.6.5 SOUTH AMERICA

14 NORTH AMERICA SANITARY TAPS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

14.1.1 RESIDENTIAL

14.1.2 COMMERCIAL

14.1.3 OTHERS

14.2 NORTH AMERICA RESIDENTIAL IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

14.2.1 APARTMENT

14.2.2 SINGLE FAMILY

14.2.3 CONDO

14.2.4 TOWNHOUSE

14.2.5 OTHERS

14.3 NORTH AMERICA APARTMENT IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

14.3.1 MIXER TAPS

14.3.2 PILLAR TAPS

14.3.3 ELECTRONIC TAPS

14.3.4 3-WAY TAPS

14.3.5 TIMER TAPS

14.3.6 OTHERS

14.4 NORTH AMERICA SINGLE FAMILY IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

14.4.1 MIXER TAPS

14.4.2 PILLAR TAPS

14.4.3 ELECTRONIC TAPS

14.4.4 3-WAY TAPS

14.4.5 TIMER TAPS

14.4.6 OTHERS

14.5 NORTH AMERICA CONDO IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

14.5.1 MIXER TAPS

14.5.2 PILLAR TAPS

14.5.3 ELECTRONIC TAPS

14.5.4 3-WAY TAPS

14.5.5 TIMER TAPS

14.5.6 OTHERS

14.6 NORTH AMERICA TOWNHOUSE IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

14.6.1 MIXER TAPS

14.6.2 PILLAR TAPS

14.6.3 ELECTRONIC TAPS

14.6.4 3-WAY TAPS

14.6.5 TIMER TAPS

14.6.6 OTHERS

14.7 NORTH AMERICA OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

14.7.1 MIXER TAPS

14.7.2 PILLAR TAPS

14.7.3 ELECTRONIC TAPS

14.7.4 3-WAY TAPS

14.7.5 TIMER TAPS

14.7.6 OTHERS

14.8 NORTH AMERICA RESIDENTIAL IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

14.8.1 ASIA-PACIFIC

14.8.2 EUROPE

14.8.3 NORTH AMERICA

14.8.4 MIDDLE EAST AND AFRICA (MEA)

14.8.5 SOUTH AMERICA

14.9 NORTH AMERICA COMMERCIAL IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

14.9.1 HOTELS

14.9.2 OFFICES

14.9.3 HOSPITALS

14.9.4 MALLS

14.9.5 AIRPORTS

14.9.6 OTHERS

14.1 NORTH AMERICA HOTELS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

14.10.1 ELECTRONIC TAPS

14.10.2 MIXER TAPS

14.10.3 PILLAR TAPS

14.10.4 TIMER TAPS

14.10.5 3-WAY TAPS

14.10.6 OTHERS

14.11 NORTH AMERICA OFFICES IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

14.11.1 MIXER TAPS

14.11.2 ELECTRONIC TAPS

14.11.3 PILLAR TAPS

14.11.4 3-WAY TAPS

14.11.5 TIMER TAPS

14.11.6 OTHERS

14.12 NORTH AMERICA HOSPITALS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

14.12.1 ELECTRONIC TAPS

14.12.2 MIXER TAPS

14.12.3 PILLAR TAPS

14.12.4 TIMER TAPS

14.12.5 3-WAY TAPS

14.12.6 OTHERS

14.13 NORTH AMERICA MALLS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

14.13.1 MIXER TAPS

14.13.2 ELECTRONIC TAPS

14.13.3 PILLAR TAPS

14.13.4 3-WAY TAPS

14.13.5 TIMER TAPS

14.13.6 OTHERS

14.14 NORTH AMERICA AIRPORTS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

14.14.1 MIXER TAPS

14.14.2 TIMER TAPS

14.14.3 ELECTRONIC TAPS

14.14.4 3-WAY TAPS

14.14.5 PILLAR TAPS

14.14.6 OTHERS

14.15 NORTH AMERICA OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

14.15.1 ELECTRONIC TAPS

14.15.2 MIXER TAPS

14.15.3 TIMER TAPS

14.15.4 PILLAR TAPS

14.15.5 3-WAY TAPS

14.15.6 OTHERS

14.16 NORTH AMERICA COMMERCIAL IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

14.16.1 ASIA-PACIFIC

14.16.2 EUROPE

14.16.3 NORTH AMERICA

14.16.4 MIDDLE EAST AND AFRICA (MEA)

14.16.5 SOUTH AMERICA

14.17 NORTH AMERICA OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

14.17.1 MIXER TAPS

14.17.2 PILLAR TAPS

14.17.3 ELECTRONIC TAPS

14.17.4 3-WAY TAPS

14.17.5 TIMER TAPS

14.17.6 OTHERS

14.18 NORTH AMERICA OTHERS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

14.18.1 ASIA-PACIFIC

14.18.2 EUROPE

14.18.3 NORTH AMERICA

14.18.4 MIDDLE EAST AND AFRICA (MEA)

14.18.5 SOUTH AMERICA

15 NORTH AMERICA SANITARY TAPS MARKET, BY REGION

15.1 NORTH AMERICA

15.1.1 U.S.

15.1.2 CANADA

15.1.3 MEXICO

16 NORTH AMERICA SANITARY TAPS MARKET: COMPANY LANDSCAPE

16.1 COMPANY SHARE ANALYSIS: GLOBAL

17 SWOT ANALYSIS

18 COMPANY PROFILE

18.1 KOHLER CO.

18.1.1 COMPANY SNAPSHOT

18.1.2 COMPANY SHARE ANALYSIS

18.1.3 PRODUCT PORTFOLIO

18.1.4 RECENT DEVELOPMENT

18.2 GROHE AG

18.2.1 COMPANY SNAPSHOT

18.2.2 COMPANY SHARE ANALYSIS

18.2.3 PRODUCT PORTFOLIO

18.2.4 RECENT DEVELOPMENT

18.3 TOTO LTD

18.3.1 COMPANY SNAPSHOT

18.3.2 REVENUE ANALYSIS

18.3.3 COMPANY SHARE ANALYSIS

18.3.4 PRODUCT/SERVICE PORTFOLIO

18.3.5 RECENT DEVELOPMENT

18.4 DELTA FAUCET COMPANY

18.4.1 COMPANY SNAPSHOT

18.4.2 COMPANY SHARE ANALYSIS

18.4.3 PRODUCT PORTFOLIO

18.4.4 RECENT DEVELOPMENT

18.5 HANSGROHE USA

18.5.1 COMPANY SNAPSHOT

18.5.2 COMPANY SHARE ANALYSIS

18.5.3 PRODUCT/SERVICE PORTFOLIO

18.5.4 RECENT DEVELOPMENT

18.6 ASSA ABLOY

18.6.1 COMPANY SNAPSHOT

18.6.2 REVENUE ANALYSIS

18.6.3 PRODUCT PORTFOLIO

18.6.4 RECENT DEVELOPMENT

18.7 BRAVAT

18.7.1 COMPANY SNAPSHOT

18.7.2 PRODUCT PORTFOLIO

18.7.3 RECENT DEVELOPMENT

18.8 BRIZO JITCHEN & BATH COMPANY

18.8.1 COMPANY SNAPSHOT

18.8.2 PRODUCT PORTFOLIO

18.8.3 RECENT DEVELOPMENT

18.9 CAROMA INDUSTRIES LIMITED

18.9.1 COMPANY SNAPSHOT

18.9.2 PRODUCT PORTFOLIO

18.9.3 RECENT DEVELOPMENT

18.1 CERA SANITARYWARE

18.10.1 COMPANY SNAPSHOT

18.10.2 REVENUE ANALYSIS

18.10.3 PRODUCT/SERVICE PORTFOLIO

18.10.4 RECENT DEVELOPMENT

18.11 CHICAGO FAUCETS

18.11.1 COMPANY SNAPSHOT

18.11.2 PRODUCT PORTFOLIO

18.11.3 RECENT DEVELOPMENT

18.12 DURAVIT AG

18.12.1 COMPANY SNAPSHOT

18.12.2 PRODUCT PORTFOLIO

18.12.3 RECENT DEVELOPMENT

18.13 DORNBRACHT GMBH & CO. KG

18.13.1 COMPANY SNAPSHOT

18.13.2 PRODUCT PORTFOLIO

18.13.3 RECENT DEVELOPMENT

18.14 GUANGDONG CHAOYANG SANITARY WARE CO., LTD

18.14.1 COMPANY SNAPSHOT

18.14.2 PRODUCT PORTFOLIO

18.14.3 RECENT DEVELOPMENT

18.15 GERBER PLUMBING FIXTURES LLC

18.15.1 COMPANY SNAPSHOT

18.15.1 PRODUCT/SERVICE PORTFOLIO

18.15.2 RECENT DEVELOPMENT

18.16 ROCA

18.16.1 COMPANY SNAPSHOT

18.16.2 PRODUCT/SERVICE PORTFOLIO

18.16.3 RECENT DEVELOPMENT

18.17 JAQUAR GROUP

18.17.1 COMPANY SNAPSHOT

18.17.2 PRODUCT PORTFOLIO

18.17.3 RECENT DEVELOPMENT

18.18 KINGSTON BRASS INC

18.18.1 COMPANY SNAPSHOT

18.18.2 PRODUCT PORTFOLIO

18.18.3 RECENT DEVELOPMENT

18.19 KINEN SANITARY WARE INDUSTRIAL CO.LTD.

18.19.1 COMPANY SNAPSHOT

18.19.2 PRODUCT PORTFOLIO

18.19.3 RECENT DEVELOPMENT

18.2 LANKKO

18.20.1 COMPANY SNAPSHOT

18.20.2 PRODUCT PORTFOLIO

18.20.3 RECENT DEVELOPMENT

18.21 LOWE’S

18.21.1 COMPANY SNAPSHOT

18.21.2 REVENUE ANALYSIS

18.21.3 PRODUCT PORTFOLIO

18.21.4 RECENT DEVELOPMENT

18.22 MOEN

18.22.1 COMPANY SNAPSHOT

18.22.2 PRODUCT PORTFOLIO

18.22.3 RECENT DEVELOPMENT

18.23 ORAS LTD

18.23.1 COMPANY SNAPSHOT

18.23.2 PRODUCT/SERVICE PORTFOLIO

18.23.3 RECENT DEVELOPMENT

18.24 OLTSW

18.24.1 COMPANY SNAPSHOT

18.24.2 PRODUCT/SERVICE PORTFOLIO

18.24.3 RECENT DEVELOPMENT

18.25 PRAYAG POLYMERS LTD.

18.25.1 COMPANY SNAPSHOT

18.25.2 PRODUCT PORTFOLIO

18.25.3 RECENT DEVELOPMENT

18.26 ROCA

18.26.1 COMPANY SNAPSHOT

18.26.2 PRODUCT/SERVICE PORTFOLIO

18.26.3 RECENT DEVELOPMENT

18.27 SAMUEL HEATH

18.27.1 COMPANY SNAPSHOT

18.27.2 REVENUE ANALYSIS

18.27.3 PRODUCT/SERVICE PORTFOLIO

18.27.4 RECENT DEVELOPMENT

18.28 TRITON SHOWERS

18.28.1 COMPANY SNAPSHOT

18.28.2 PRODUCT PORTFOLIO

18.28.3 RECENT DEVELOPMENT

18.29 VITRA

18.29.1 COMPANY SNAPSHOT

18.29.2 PRODUCT PORTFOLIO

18.29.3 RECENT DEVELOPMENT

18.3 WAYFAIR INC.

18.30.1 COMPANY SNAPSHOT

18.30.2 REVENUE ANALYSIS

18.30.3 PRODUCT PORTFOLIO

18.30.4 RECENT DEVELOPMENT

19 QUESTIONNAIRE

20 RELATED REPORT

List of Table

TABLE 1 SALES OF INDUSTRIAL VALVE FOR TOP 10 COMPANIES ANALYSIS IN MUSD

TABLE 2 COMPANY COMPARATIVE ANALYSIS

TABLE 3 COMPANY SERVICE PLATFORM MATRIX

TABLE 4 TECHNOLOGY MATRIX

TABLE 5 NORTH AMERICA SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 6 NORTH AMERICA MIXER TAPS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 7 NORTH AMERICA MIXER TAPS IN SANITARY TAPS MARKET, BY LEVER, 2018-2033 (USD THOUSAND)

TABLE 8 NORTH AMERICA MIXER TAPS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 9 NORTH AMERICA PILLAR TAPS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 10 NORTH AMERICA ELECTRONIC TAPS IN SANITARY TAPS MARKET, BY POWER SUPPLY, 2018-2033 (USD THOUSAND)

TABLE 11 NORTH AMERICA ELECTRONIC TAPS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 12 NORTH AMERICA TIMER TAPS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 13 NORTH AMERICA 3-WAY TAPS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 14 NORTH AMERICA OTHERS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 15 NORTH AMERICA SANITARY TAPS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABLE 16 NORTH AMERICA BRASS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 17 NORTH AMERICA PLASTIC IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 18 NORTH AMERICA PLASTIC IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 19 NORTH AMERICA CARBON STEEL IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 20 NORTH AMERICA BRONZE IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 21 NORTH AMERICA ALUMINUM IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 22 NORTH AMERICA DUCTILE IRON IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 23 NORTH AMERICA SANITARY TAPS MARKET, BY ACCESSORIES, 2018-2033 (USD THOUSAND)

TABLE 24 NORTH AMERICA FITTINGS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 25 NORTH AMERICA SEAL KITS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 26 NORTH AMERICA MOUNTING SCREW & BOLTS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 27 NORTH AMERICA HYDRAULIC FILTER IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 28 NORTH AMERICA OTHERS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 29 NORTH AMERICA SANITARY TAPS MARKET, BY SIZE, 2018-2033 (USD THOUSAND)

TABLE 30 NORTH AMERICA 1 INCH TO 6 INCH IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 31 NORTH AMERICA ABOVE 6 INCH IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 32 NORTH AMERICA BELOW 1 INCH IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 33 NORTH AMERICA SANITARY TAPS MARKET, BY MOUNTING TYPE, 2018-2033 (USD THOUSAND)

TABLE 34 NORTH AMERICA DECK-MOUNTED TAPS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 35 NORTH AMERICA WALL-MOUNTED TAPS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 36 NORTH AMERICA OTHERS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 37 NORTH AMERICA SANITARY TAPS MARKET, BY WATER FLOW RATE, 2018-2033 (USD THOUSAND)

TABLE 38 NORTH AMERICA 1.5 GPM IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 39 NORTH AMERICA 1.5-2.0 GPM IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 40 NORTH AMERICA 1.0 GPM IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 41 NORTH AMERICA SANITARY TAPS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 42 NORTH AMERICA STORE BASED RETAILERS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 43 NORTH AMERICA SANITARY STORE OUTLETS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 44 NORTH AMERICA STORE BASED RETAILERS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 45 NORTH AMERICA NON-STORE RETAILERS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 46 NORTH AMERICA NON-STORE RETAILERS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 47 NORTH AMERICA SANITARY TAPS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 48 NORTH AMERICA RESIDENTIAL IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 49 NORTH AMERICA APARTMENT IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 50 NORTH AMERICA SINGLE FAMILY IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 51 NORTH AMERICA CONDO IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 52 NORTH AMERICA TOWNHOUSE IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 53 NORTH AMERICA OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 54 NORTH AMERICA RESIDENTIAL IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 55 NORTH AMERICA COMMERCIAL IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 56 NORTH AMERICA HOTELS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 57 NORTH AMERICA OFFICES IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 58 NORTH AMERICA HOSPITALS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 59 NORTH AMERICA MALLS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 60 NORTH AMERICA AIRPORTS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 61 NORTH AMERICA OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 62 NORTH AMERICA COMMERCIAL IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 63 NORTH AMERICA OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 64 NORTH AMERICA OTHERS IN SANITARY TAPS MARKET, BY REGIONS, 2018-2033 (USD THOUSAND)

TABLE 65 NORTH AMERICA SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 66 NORTH AMERICA MIXER TAPS IN SANITARY TAPS MARKET, BY LEVER, 2018-2033 (USD THOUSAND)

TABLE 67 NORTH AMERICA MIXER TAPS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 68 NORTH AMERICA ELECTRONIC TAPS IN SANITARY TAPS MARKET, BY POWER SUPPLY, 2018-2033 (USD THOUSAND)

TABLE 69 NORTH AMERICA SANITARY TAPS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABLE 70 NORTH AMERICA PLASTIC IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 71 NORTH AMERICA SANITARY TAPS MARKET, BY ACCESSORIES, 2018-2033 (USD THOUSAND)

TABLE 72 NORTH AMERICA SANITARY TAPS MARKET, BY SIZE, 2018-2033 (USD THOUSAND)

TABLE 73 NORTH AMERICA SANITARY TAPS MARKET, BY MOUNTING TYPE, 2018-2033 (USD THOUSAND)

TABLE 74 NORTH AMERICA SANITARY TAPS MARKET, BY WATER FLOW RATE, 2018-2033 (USD THOUSAND)

TABLE 75 NORTH AMERICA SANITARY TAPS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 76 NORTH AMERICA STORE BASED RETAILERS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 77 NORTH AMERICA SANITARY STORE OUTLETS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 78 NORTH AMERICA NON-STORE RETAILERS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 79 NORTH AMERICA SANITARY TAPS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 80 NORTH AMERICA RESIDENTIAL IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 81 NORTH AMERICA APARTMENT IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 82 NORTH AMERICA SINGLE FAMILY IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 83 NORTH AMERICA CONDO IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 84 NORTH AMERICA TOWNHOUSE IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 85 NORTH AMERICA OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 86 NORTH AMERICA COMMERCIAL IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 87 NORTH AMERICA HOTELS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 88 NORTH AMERICA OFFICES IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 89 NORTH AMERICA HOSPITALS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 90 NORTH AMERICA MALLS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 91 NORTH AMERICA AIRPORTS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 92 NORTH AMERICA OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 93 NORTH AMERICA OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 94 U.S.

TABLE 95 U.S. SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 96 U.S. MIXER TAPS IN SANITARY TAPS MARKET, BY LEVER, 2018-2033 (USD THOUSAND)

TABLE 97 U.S. MIXER TAPS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 98 U.S. ELECTRONIC TAPS IN SANITARY TAPS MARKET, BY POWER SUPPLY, 2018-2033 (USD THOUSAND)

TABLE 99 U.S. SANITARY TAPS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABLE 100 U.S. PLASTIC IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 101 U.S. SANITARY TAPS MARKET, BY ACCESSORIES, 2018-2033 (USD THOUSAND)

TABLE 102 U.S. SANITARY TAPS MARKET, BY SIZE, 2018-2033 (USD THOUSAND)

TABLE 103 U.S. SANITARY TAPS MARKET, BY MOUNTING TYPE, 2018-2033 (USD THOUSAND)

TABLE 104 U.S. SANITARY TAPS MARKET, BY WATER FLOW RATE, 2018-2033 (USD THOUSAND)

TABLE 105 U.S. SANITARY TAPS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 106 U.S. STORE BASED RETAILERS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 107 U.S. SANITARY STORE OUTLETS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 108 U.S. NON-STORE RETAILERS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 109 U.S. SANITARY TAPS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 110 U.S. RESIDENTIAL IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 111 U.S. APARTMENT IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 112 U.S. SINGLE FAMILY IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 113 U.S. CONDO IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 114 U.S. TOWNHOUSE IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 115 U.S. OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 116 U.S. COMMERCIAL IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 117 U.S. HOTELS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 118 U.S. OFFICES IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 119 U.S. HOSPITALS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 120 U.S. MALLS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 121 U.S. AIRPORTS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 122 U.S. OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 123 U.S. OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 124 CANADA

TABLE 125 CANADA SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 126 CANADA MIXER TAPS IN SANITARY TAPS MARKET, BY LEVER, 2018-2033 (USD THOUSAND)

TABLE 127 CANADA MIXER TAPS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 128 CANADA ELECTRONIC TAPS IN SANITARY TAPS MARKET, BY POWER SUPPLY, 2018-2033 (USD THOUSAND)

TABLE 129 CANADA SANITARY TAPS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABLE 130 CANADA PLASTIC IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 131 CANADA SANITARY TAPS MARKET, BY ACCESSORIES, 2018-2033 (USD THOUSAND)

TABLE 132 CANADA SANITARY TAPS MARKET, BY SIZE, 2018-2033 (USD THOUSAND)

TABLE 133 CANADA SANITARY TAPS MARKET, BY MOUNTING TYPE, 2018-2033 (USD THOUSAND)

TABLE 134 CANADA SANITARY TAPS MARKET, BY WATER FLOW RATE, 2018-2033 (USD THOUSAND)

TABLE 135 CANADA SANITARY TAPS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 136 CANADA STORE BASED RETAILERS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 137 CANADA SANITARY STORE OUTLETS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 138 CANADA NON-STORE RETAILERS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 139 CANADA SANITARY TAPS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 140 CANADA RESIDENTIAL IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 141 CANADA APARTMENT IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 142 CANADA SINGLE FAMILY IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 143 CANADA CONDO IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 144 CANADA TOWNHOUSE IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 145 CANADA OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 146 CANADA COMMERCIAL IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 147 CANADA HOTELS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 148 CANADA OFFICES IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 149 CANADA HOSPITALS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 150 CANADA MALLS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 151 CANADA AIRPORTS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 152 CANADA OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 153 CANADA OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 154 MEXICO

TABLE 155 MEXICO SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 156 MEXICO MIXER TAPS IN SANITARY TAPS MARKET, BY LEVER, 2018-2033 (USD THOUSAND)

TABLE 157 MEXICO MIXER TAPS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 158 MEXICO ELECTRONIC TAPS IN SANITARY TAPS MARKET, BY POWER SUPPLY, 2018-2033 (USD THOUSAND)

TABLE 159 MEXICO SANITARY TAPS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABLE 160 MEXICO PLASTIC IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 161 MEXICO SANITARY TAPS MARKET, BY ACCESSORIES, 2018-2033 (USD THOUSAND)

TABLE 162 MEXICO SANITARY TAPS MARKET, BY SIZE, 2018-2033 (USD THOUSAND)

TABLE 163 MEXICO SANITARY TAPS MARKET, BY MOUNTING TYPE, 2018-2033 (USD THOUSAND)

TABLE 164 MEXICO SANITARY TAPS MARKET, BY WATER FLOW RATE, 2018-2033 (USD THOUSAND)

TABLE 165 MEXICO SANITARY TAPS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABLE 166 MEXICO STORE BASED RETAILERS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 167 MEXICO SANITARY STORE OUTLETS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 168 MEXICO NON-STORE RETAILERS IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 169 MEXICO SANITARY TAPS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABLE 170 MEXICO RESIDENTIAL IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 171 MEXICO APARTMENT IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 172 MEXICO SINGLE FAMILY IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 173 MEXICO CONDO IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 174 MEXICO TOWNHOUSE IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 175 MEXICO OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 176 MEXICO COMMERCIAL IN SANITARY TAPS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABLE 177 MEXICO HOTELS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 178 MEXICO OFFICES IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 179 MEXICO HOSPITALS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 180 MEXICO MALLS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 181 MEXICO AIRPORTS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 182 MEXICO OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABLE 183 MEXICO OTHERS IN SANITARY TAPS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

List of Figure

FIGURE 1 NORTH AMERICA SANITARY TAPS MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA SANITARY TAPS MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA SANITARY TAPS MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA SANITARY TAPS MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA SANITARY TAPS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA SANITARY TAPS MARKET: MULTIVARIATE MODELLING

FIGURE 7 NORTH AMERICA SANITARY TAPS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 NORTH AMERICA SANITARY TAPS MARKET: DBMR MARKET POSITION GRID

FIGURE 9 NORTH AMERICA SANITARY TAPS MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 10 NORTH AMERICA SANITARY TAPS MARKET: VENDOR SHARE ANALYSIS

FIGURE 11 NORTH AMERICA SANITARY TAPS MARKET: SEGMENTATION

FIGURE 12 EXECUTIVE SUMMARY

FIGURE 13 SIX SEGMENTS COMPRISE THE NORTH AMERICA SANITARY TAPS MARKET, BY PRODUCT TYPE (2025)

FIGURE 14 STRATEGIC DECISIONS

FIGURE 15 RISING DEMAND FOR HYGIENIC, WATER-EFFICIENT, AND TOUCHLESS SANITARY SOLUTIONS DRIVING THE NORTH AMERICA SANITARY TAPS MARKET FROM 2026 TO 2033

FIGURE 16 MIXER TAPS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA SANITARY TAPS MARKET IN 2026 & 2033

FIGURE 17 ASIA-PACIFIC IS EXPECTED TO DOMINATE THE NORTH AMERICA SANITARY TAPS MARKET AND ASIA-PACIFIC TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD OF 2026 TO 2033

FIGURE 18 ASIA-PACIFIC IS THE FASTEST GROWING MARKET FOR SANITARY TAPS MANUFACTURERS IN THE FORECAST PERIOD OF 2026 TO 2033

FIGURE 19 DROC ANALYSIS

FIGURE 20 NORTH AMERICA SANITARY TAPS MARKET: BY PRODUCT TYPE, 2025

FIGURE 21 NORTH AMERICA SANITARY TAPS MARKET: BY MATERIAL, 2025

FIGURE 22 NORTH AMERICA SANITARY TAPS MARKET: BY ACCESSORIES, 2025

FIGURE 23 NORTH AMERICA SANITARY TAPS MARKET: BY SIZE, 2025

FIGURE 24 NORTH AMERICA SANITARY TAPS MARKET: BY MOUNTING TYPE, 2025

FIGURE 25 NORTH AMERICA SANITARY TAPS MARKET: BY WATER FLOW RATE, 2025

FIGURE 26 NORTH AMERICA SANITARY TAPS MARKET: BY DISTRIBUTION CHANNEL, 2025

FIGURE 27 NORTH AMERICA SANITARY TAPS MARKET: SNAPSHOT

FIGURE 28 NORTH AMERICA SANITARY TAPS MARKET: COMPANY SHARE 2025 (%)

Data collection and base year analysis are done using data collection modules with large sample sizes. The stage includes obtaining market information or related data through various sources and strategies. It includes examining and planning all the data acquired from the past in advance. It likewise envelops the examination of information inconsistencies seen across different information sources. The market data is analysed and estimated using market statistical and coherent models. Also, market share analysis and key trend analysis are the major success factors in the market report. To know more, please request an analyst call or drop down your inquiry.

The key research methodology used by DBMR research team is data triangulation which involves data mining, analysis of the impact of data variables on the market and primary (industry expert) validation. Data models include Vendor Positioning Grid, Market Time Line Analysis, Market Overview and Guide, Company Positioning Grid, Patent Analysis, Pricing Analysis, Company Market Share Analysis, Standards of Measurement, Global versus Regional and Vendor Share Analysis. To know more about the research methodology, drop in an inquiry to speak to our industry experts.

Data Bridge Market Research is a leader in advanced formative research. We take pride in servicing our existing and new customers with data and analysis that match and suits their goal. The report can be customized to include price trend analysis of target brands understanding the market for additional countries (ask for the list of countries), clinical trial results data, literature review, refurbished market and product base analysis. Market analysis of target competitors can be analyzed from technology-based analysis to market portfolio strategies. We can add as many competitors that you require data about in the format and data style you are looking for. Our team of analysts can also provide you data in crude raw excel files pivot tables (Fact book) or can assist you in creating presentations from the data sets available in the report.