Рост хронических заболеваний является основным фактором роста рынка домашнего здравоохранения в Европе. Бремя хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания, ожирение, рак, остеопороз и стоматологические заболевания, возросло в Европе. Эти заболевания можно предотвратить с помощью правильного лечения, диеты и питания, а также соответствующих рекомендаций врачей. Но в последнее время лечение можно проводить и сидя дома с помощью услуг домашнего здравоохранения, при которых не нужно посещать больницы.

Рост хронических заболеваний обусловлен старением населения, изменением образа жизни и экологическими факторами, что делает спрос на домашнее здравоохранение более выраженным. Домашнее здравоохранение предоставляет пациентам медицинскую помощь в комфорте их дома, сокращая госпитализацию и длительное пребывание в больнице. Такой подход не только повышает комфорт и удовлетворенность пациентов, но и помогает управлять расходами на здравоохранение, снижая нагрузку на медицинские учреждения.

Например,

- В марте 2024 года, согласно статье «Результаты для здоровья пожилых пациентов с хроническими заболеваниями в течение первого года пандемии», опубликованной Национальной медицинской библиотекой, обсуждались хронические заболевания среди пожилых людей. В Испании данные Национального обследования здоровья показали, что люди старше 75 лет обычно имеют в среднем 3,2 хронических проблем со здоровьем, в то время как люди в возрасте 65–74 лет (молодое население) имеют в среднем 2,8, раскрыто о мультиморбидности (сосуществовании двух или более хронических заболеваний у одного человека)

- В ноябре 2023 года, согласно «Самооценочной статистике здоровья», опубликованной Евростатом, показывающей статистику хронической заболеваемости: длительные заболевания или проблемы со здоровьем. В 2022 году более трети людей в ЕС сообщили о наличии у них длительных заболеваний или проблем со здоровьем. Среди государств-членов ЕС самые низкие доли людей в возрасте 16 лет и старше с длительными заболеваниями или проблемами со здоровьем наблюдались в Италии (17,9 %) и Румынии (19,8 %).

- По данным отчета Европейской федерации фармацевтической промышленности и ассоциаций, в октябре 2021 года 37% европейцев в возрасте 65 лет и старше страдают множественными хроническими заболеваниями, однако этот показатель различается почти в три раза между государствами-членами ЕС.

- Около 550 000 человек трудоспособного возраста ежегодно умирают преждевременно из-за неинфекционных заболеваний (НИЗ) в странах ЕС, что составляет 3,4 миллиона лет жизни и 115 миллиардов евро ежегодного экономического потенциала, потерянного людьми.

- Прогнозируется, что к 2050 году общие медицинские и экономические издержки, связанные с неинфекционными заболеваниями в ЕС, возрастут более чем на 70%.

Таким образом, для лечения хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания, ожирение, рак, остеопороз и стоматологические заболевания, домашнее здравоохранение оказывается лучшим решением, поскольку оно предоставляет пациентам несколько услуг, включая уход в доме престарелых и учреждение по уходу на дому. Такие учреждения, предоставляемые организациями пациентам, способствуют росту рынка. Следовательно, увеличение случаев хронических заболеваний, когда домашнее здравоохранение может быть использовано для лучшего лечения, выступает в качестве основного движущего фактора роста рынка.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/europe-home-healthcare-market

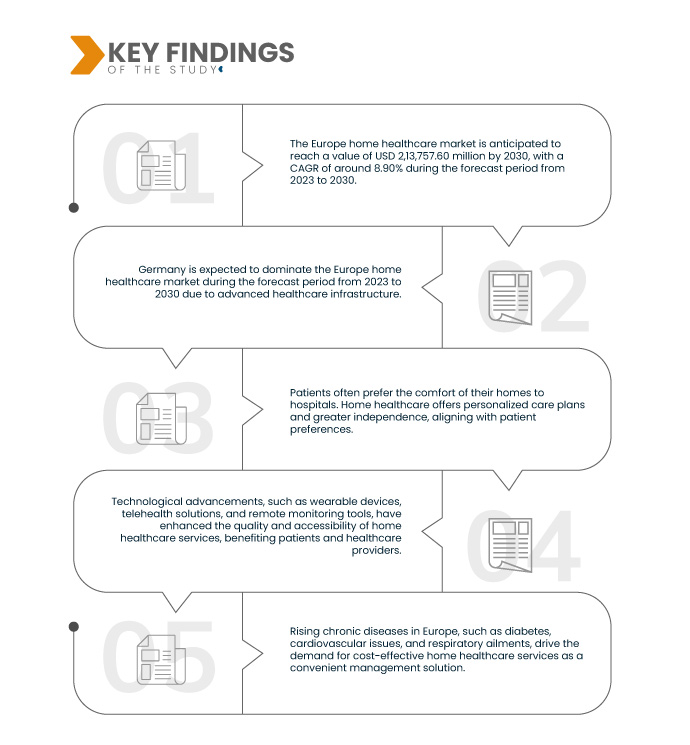

По данным исследования рынка Data Bridge, ожидается, что среднегодовой темп роста европейского рынка услуг по уходу на дому составит 8,3% в прогнозируемый период с 2024 по 2031 год, а к 2031 году он достигнет 135 439,00 млн долларов США. Ожидается, что сегмент устройств станет драйвером роста рынка из-за растущего спроса на расширенный мониторинг.

Основные выводы исследования

Рост численности гериатрического населения

Рост численности пожилого населения в Европе является основным фактором, обусловливающим рост спроса на услуги по уходу на дому. В связи со старением населения, характеризующимся более высокой продолжительностью жизни и более низким уровнем рождаемости, растет число людей в возрасте 65 лет и старше. Этот сдвиг населения сопровождается сильным предпочтением среди пожилых людей получать уход в привычной и комфортной обстановке собственного дома, а не переезжать в учреждения, такие как дома престарелых или больницы. Услуги по уходу на дому удовлетворяют это предпочтение, предоставляя персонализированный уход, адаптированный к индивидуальным потребностям пожилых пациентов, включая помощь в повседневной деятельности, управление хроническими заболеваниями и медицинское лечение. Кроме того, уход на дому предлагает экономические преимущества, часто оказываясь более экономически эффективной альтернативой уходу в учреждении, что привлекательно как для пациентов, так и для системы здравоохранения. Технологические достижения в области телемедицины и удаленного мониторинга еще больше поддерживают эту тенденцию, позволяя поставщикам медицинских услуг оказывать высококачественную помощь удаленно, повышая доступность и удобство для пациентов.

Этот значительный демографический сдвиг станет движущей силой европейского рынка услуг по уходу на дому, поскольку растущая потребность в персонализированных и доступных решениях по уходу для растущего числа пожилых людей приведет к увеличению спроса на инновационные услуги и технологии по уходу на дому.

Поскольку численность пожилого населения продолжает расти, потребность в надежных, эффективных и адаптируемых решениях по оказанию медицинской помощи на дому становится все более важной для удовлетворения меняющихся потребностей этой демографической группы и обеспечения их благополучия и качества жизни.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2031

|

Базовый год

|

2023

|

Исторический год

|

2022 (можно изменить на 2016–2021)

|

Количественные единицы

|

Доход в млн. долл. США

|

Охваченные сегменты

|

Type (Devices, Services, and Softwares), Disease (Heart Diseases, Hypertension, Bone and Joint Diseases, Diabetes, Respiratory Diseases, Obesity, Dementia/Alzheimer's Diseases, Infectious Diseases (HIV/AIDS), Parkinson's Diseases, Smoking, Asthma, Depression, and Others), Application (Diagnostics, Therapeutics, and Monitoring), Care Type (Post-Acute, Acute Care, Pre-Operative Care, Respite Care, Urgent Care, General, and Others), Distribution Channel (B2B Channel, and B2C Channel)

|

Market Players Covered

|

Medline Industries LP (U.S.), Medtronic (U.S.), Koninklijke Philips N.V (Europe), B. Braun S.E. (Germany), Fresenius Kabi AG (Germany), Abbott (U.S.), GE Healthcare (U.S.), Roche Holding AG (Europe), Omron Healthcare, Inc (Japan), Cardinal Health (U.S.), BAYADA Home Health Care (U.S.), 3M (U.S.), Coloplast GMBH (Germany), Boston Scientific Corporation (U.S.), LINDE PLC (Europe), Invacare Corporation (U.S.), ResMed (U.S.), Fisher & Paykel Healthcare Limited (New Zealand), CONTEC MEDICAL SYSTEMS CO., LTD (China), Air Liquide Medical Systems (Europe), and A&D Company (Japan) among others

|

Data Points Covered in the Report

|

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework

|

Segment Analysis

Europe Home Healthcare market is categorized into five notable segments based on basis of type, disease, application, care type and distribution channel

- On the basis of type, the market is segmented into devices, services, and software

In 2024, the devices segment of the type segment is expected to dominate the Europe Home Healthcare market

In 2024, the devices segment is expected to dominate the market with a market share of 56.71% due to the increasing demand for advanced monitoring and diagnostic tools that enable real-time patient management and personalized care.

- On the basis of disease, the market is segmented into heart diseases, hypertension, bone and joint diseases, diabetes, respiratory diseases, obesity, dementia/Alzheimer’s diseases, infectious diseases (HIV/AIDS), parkinson’s diseases, smoking, asthma, depression, and others

In 2024, the heart diseases segment of the services segment is expected to dominate the Europe Home Healthcare market

In 2024, the heart diseases segment is expected to dominate the market with a market share of 25.48% due to increasing cases of chronic diseases.

- On the basis of application, the market is segmented into diagnostics, therapeutics, and monitoring. In 2024, the monitoring segment is expected to dominate the market with a market share of 39.17%

- По типу ухода рынок сегментирован на пост-острый, острый уход, предоперационный уход, кратковременный уход, срочный уход, общий уход и т. д. Ожидается, что в 2024 году сегмент острого ухода будет доминировать на рынке с долей рынка 27,58%.

- На основе канала дистрибуции рынок сегментируется на каналы B2B, каналы B2C. Ожидается, что в 2024 году сегмент каналов B2B будет доминировать на рынке с долей рынка 60,74%.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве основных игроков на рынке домашнего здравоохранения, в том числе Medline Industries LP (США), Medtronic (США), Koninklijke Philips NV (Европа), B. Braun SE (Германия) и Fresenius Kabi AG (Германия) и другие.

Развитие рынка

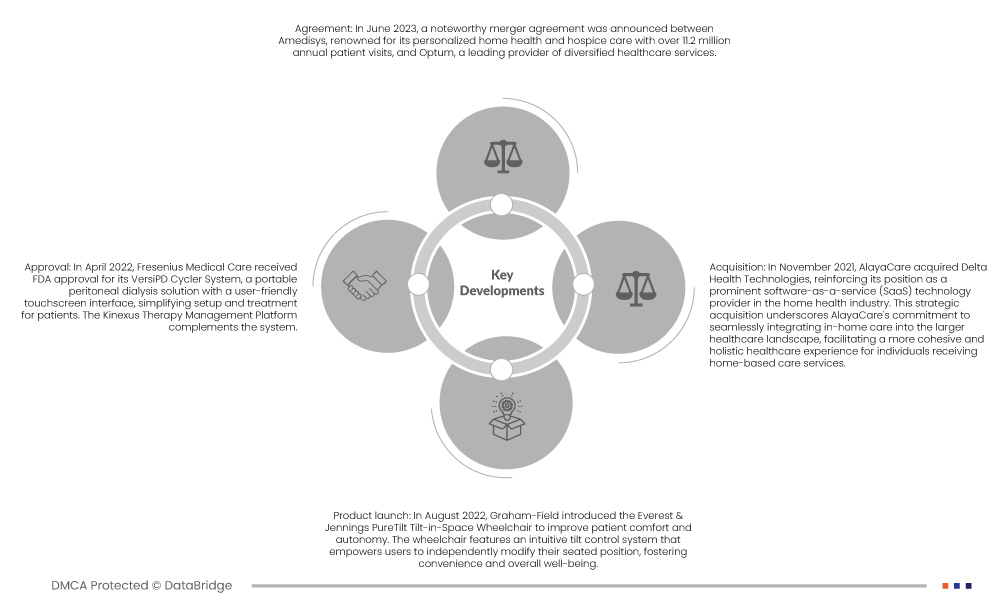

- В июле 2024 года партнерство Bon Secours Mercy Health и Philips предоставило доступ к новейшим инновациям Philips в области мониторинга, включая масштабируемую платформу мониторинга пациентов, которая интегрирует данные пациентов и предоставляет важные сведения. Она стандартизировала мониторинг пациентов для 49 больниц BSMH, сократив расходы за счет предсказуемой модели оплаты и обеспечив возможность дальнейшего реинвестирования в инновации

- В июле Air Liquide Medical Systems выпустила Monnal TEO. Это аппарат ИВЛ, разработанный и произведенный во Франции, предназначенный для интенсивной терапии и интенсивной терапии. Компания продолжила свою историю в области искусственной вентиляции легких, еще больше укрепив свой дух, предложив свой совершенно новый аппарат ИВЛ для интенсивной терапии, полностью разработанный и произведенный во Франции с острой дыхательной недостаточностью

- В мае 2024 года компания A&D заключила соглашение с Aevice Health Pte Ltd, сингапурской компанией, специализирующейся на дистанционном мониторинге дыхания. Инновационная платформа и носимый стетоскоп Aevice предназначены для улучшения лечения астмы и ХОБЛ за счет улучшения доступа, расширения прав и возможностей пациентов и снижения расходов на здравоохранение. Целью этих инвестиций было использование опыта A&D в области медицинских технологий и сетей продаж с цифровыми медицинскими решениями Aevice для разработки новых, высокоценных продуктов и услуг. A&D, известная своими электронными измерительными приборами и медицинским оборудованием, стремится решать проблемы общественного здравоохранения с помощью этого стратегического партнерства.

- В апреле 2024 года дочерние компании Philips Philips Holding USA и Philips Respironics наконец-то согласовали соглашение с Министерством юстиции США и Управлением по контролю за продуктами и лекарствами США, которое в первую очередь касается коммерческой деятельности Philips Respironics в США, включая ее производственные мощности в Меррисвилле и Нью-Кенсингтоне, сервисный центр в Маунт-Плезанте и штаб-квартиру Respironics в Питтсбурге (штат Пенсильвания).

- В апреле 2024 года компания Abbott объявила, что Управление по контролю за продуктами и лекарствами США (FDA) одобрило систему рассасывающихся каркасов Esprit BTK Everolimus Eluting (система Esprit BTK), прорывную инновацию для людей с хронической ишемией, угрожающей конечностям (CLTI) ниже колена (BTK). Система Esprit BTK предназначена для поддержания артерий открытыми и доставки препарата (Everolimus) для поддержки заживления сосудов до их полного растворения.

- В октябре 2023 года главным приоритетом Philips Respironics стала безопасность пациентов и качество. Philips Respironics вела переговоры с Управлением по контролю за продуктами и лекарствами США (FDA) относительно отчетов, поданных в FDA, касающихся возможных проблем с температурой в увлажнителе устройства для терапии сна DreamStation 2 во время использования

- В мае 2023 года компания A&D была удостоена награды «Продукт года» Международного общества по взвешиванию и измерениям (ISWM) за свои микровесы Borealis BA. Эта награда подчеркнула исключительную конструкцию и инновации микровесов в области взвешивания и измерения. Borealis BA, известные своей точностью с дискретностью 0,001 миллиграмма и максимальной емкостью 6 граммов, идеально подходят для лабораторных применений в фармацевтике, химическом анализе и испытаниях окружающей среды. Пол Весоловски, вице-президент A&D Weighing, выразил гордость за достижения команды, подчеркнув их приверженность продвижению решений для взвешивания. Награда ISWM основана на таких критериях, как инновации, дизайн и функциональность.

- В мае 2023 года Air Liquide Medical Systems выпустила назальную маску ALNEST N1 Silent, которая была разработана для пациентов, проходящих неинвазивную вентиляцию легких дома, особенно тех, кто использует CPAP для лечения апноэ во сне. Маска примечательна своей системой утечки Quiet Flow, которая обеспечивает низкий уровень шума, мягко рассеивая выдыхаемый воздух, обеспечивая спокойный опыт как для пациентов, так и для их партнеров

Более подробную информацию об отчете о европейском рынке услуг по домашнему здравоохранению можно получить здесь – https://www.databridgemarketresearch.com/reports/europe-home-healthcare-market