Рынок аналитических лабораторных услуг предлагает разнообразные аналитические услуги, включая физическую характеристику, валидацию продукта, тестирование сырья, тестирование выпуска партии, биоаналитическое тестирование и другие. Фармацевтические, биофармацевтические и медицинские компании широко используют эти услуги в сфере здравоохранения. Эти услуги предлагают надежный источник точности, совершенства и эффективности. Они применяются в онкологии, неврологии, инфекционных заболеваниях, кардиологии и других дисциплинах. С ростом правительственных инициатив по улучшению возможностей аналитического тестирования и ростом числа одобрений лекарственных препаратов и клинических испытаний рынок аналитических лабораторных услуг во всем мире расширяется. Все большее число макромолекул и биоаналогов также разрабатывается и используется для различных терапевтических целей, и правительства тратят больше денег на создание новых лабораторий.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-analytical-laboratory-services-market

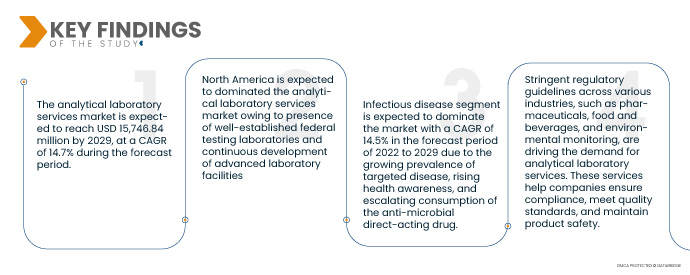

Data Bridge Market Research анализирует, что рынок аналитических лабораторных услуг, как ожидается, достигнет 15 746,84 млн долларов США к 2029 году, при среднегодовом темпе роста 14,7% в прогнозируемый период. Растущая потребность в специализированных экспертных знаниях и передовых аналитических методах привела к росту аутсорсинга лабораторных услуг. Организации используют аналитические лабораторные услуги для доступа к передовым технологиям и научным знаниям без инвестиций в дорогостоящее оборудование и персонал.

Ожидается, что растущее внимание к прецизионной медицине будет способствовать темпам роста рынка

Растущее внимание к точной медицине привело к увеличению спроса на передовые аналитические лабораторные услуги. Точная медицина направлена на предоставление персонализированных вариантов лечения на основе генетического состава человека. Аналитические лабораторные услуги играют решающую роль в этой области, проводя молекулярную диагностику и генетическое тестирование. Эти услуги анализируют генетические и биомаркерные данные для выявления конкретных генетических вариаций, принятия решений о лечении и улучшения результатов лечения пациентов с помощью индивидуально подобранных терапий, что стимулирует спрос на эти специализированные услуги.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2022-2029

|

Базовый год

|

2021

|

Исторические годы

|

2020 (Можно настроить на 2014-2019)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Тип теста (биоаналитическое тестирование, тестирование выпуска партии, тестирование стабильности, тестирование сырья, физическая характеристика, валидация метода, микробиологическое тестирование, мониторинг окружающей среды), тип услуги (лаборатории на базе больниц, автономные лаборатории и лаборатории на базе клиник), тип метода (клеточные анализы, вирусологическое тестирование, тестирование биомаркеров, фармакокинетическое тестирование, иммуногенность и серология), применение (онкология, неврология, инфекционные заболевания, гастроэнтерология, кардиология и другие приложения), технология (масс-спектроскопия (ЖХ-МС/МС), иммунохимия, технология UPLC, технология турбулентного потока и другие), канал конечного пользователя (фармацевтические и биофармацевтические компании, организации по контрактной разработке и производству, организации по контрактным исследованиям и другие)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки.

|

Охваченные участники рынка

|

Charles River Laboratories (США), Medpace (США), Wuxi AppTec (Китай), Eurofins Scientific (Люксембург), Q2 Solutions (дочерняя компания IQVIA, США), SGS SA (Швейцария), SOLVIAS AG (Швейцария), Covance (дочерняя компания Laboratory Corporation of America Holdings, (США), Intertek Group plc (Великобритания), Pharmaceutical Research Associates Inc. (США), Syneos Health (США), ICON plc (Ирландия), Frontage labs (США), Laboratory Corporation of American Holdings (США), TOXIKON (США), PRA Health Sciences (США), Bioscreen testing services (Австралия), VxP Pharma, Inc. (США), PPD Inc. (дочерняя компания Thermo Fisher Scientific Inc., США), ALS Limited (Австралия), Shanghai Medicilon inc. (Китай), Evotec SE (Германия), BioAgilytix Labs (США) и Pace Analytical Services, LLC (США) среди прочих

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента:

Рынок аналитических лабораторных услуг сегментирован по типу теста, типу услуги, типу метода, области применения, технологии и каналу конечного пользователя.

- На основе типа теста глобальный рынок аналитических лабораторных услуг сегментируется на биоаналитическое тестирование, тестирование выпуска партии, тестирование стабильности, тестирование сырья, физическую характеристику, валидацию метода, микробиологическое тестирование и мониторинг окружающей среды. Ожидается, что сегмент биоаналитического тестирования будет доминировать на рынке с CAGR 15,0% в прогнозируемый период с 2022 по 2029 год из-за диверсификации областей знаний, что позволяет разрабатывать препараты в различных географических регионах и для различных терапевтических областей.

Ожидается, что в 2022 году сегмент биоаналитических испытаний будет доминировать в сегменте видов испытаний на рынке аналитических лабораторных услуг.

Ожидается, что в 2022 году сегмент биоаналитических испытаний будет доминировать на рынке благодаря диверсификации областей знаний, что позволит разрабатывать препараты в различных географических регионах и для различных терапевтических областей со среднегодовым темпом роста 15,0% в прогнозируемый период с 2022 по 2029 год.

- На основе типа услуг глобальный рынок аналитических лабораторных услуг сегментируется на лаборатории на базе больниц, автономные лаборатории и лаборатории на базе клиник. Ожидается, что сегмент автономных лабораторий будет доминировать на рынке с CAGR 14,5% в прогнозируемый период с 2022 по 2029 год из-за большого количества повторных тестов пациентов, в основном для сложных и тяжелых заболеваний, которые являются относительно более затратными.

- На основе типа метода глобальный рынок аналитических лабораторных услуг сегментируется на клеточные анализы, вирусологическое тестирование, метод серологии, иммуногенность, тестирование биомаркеров и фармакокинетическое тестирование. Ожидается, что сегмент тестирования биомаркеров будет доминировать на рынке с CAGR 14,7% в прогнозируемый период с 2022 по 2029 год из-за преимуществ биомаркеров в разработке лекарств, роста принятия раннего тестирования токсичности и увеличения программ картирования генома.

- На основе сферы применения глобальный рынок аналитических лабораторных услуг сегментируется на онкологию, неврологию, инфекционные заболевания, гастроэнтерологию, кардиологию и другие сферы применения. Ожидается, что сегмент инфекционных заболеваний будет доминировать на рынке с CAGR 14,5% в прогнозируемый период с 2022 по 2029 год из-за растущей распространенности целевых заболеваний, повышения осведомленности о здоровье и увеличения потребления противомикробных препаратов прямого действия.

- На основе технологий глобальный рынок аналитических лабораторных услуг сегментируется на масс-спектроскопию, иммунохимию, технологию UPLC, технологию турбулентного потока и др. Ожидается, что сегмент масс-спектроскопии будет доминировать на рынке с среднегодовым темпом роста 15,1% в прогнозируемый период с 2022 по 2029 год благодаря возможности изучать многочисленные молекулы независимо от того, образуют ли они одно и то же структурное семейство или нет, и выделять специфические метаболиты заболевания.

Ожидается, что в 2022 году сегмент масс-спектроскопии будет доминировать на мировом рынке аналитических лабораторных услуг.

Ожидается, что в 2022 году сегмент масс-спектроскопии будет доминировать на рынке благодаря возможности изучать многочисленные молекулы независимо от того, образуют ли они одно и то же структурное семейство или нет, и выделять специфические метаболиты заболевания со среднегодовым темпом роста 15,1% в прогнозируемый период с 2022 по 2029 год из-за

- На основе канала конечного пользователя глобальный рынок аналитических лабораторных услуг сегментируется на фармацевтическую и биофармацевтическую промышленность, организации по контрактной разработке и производству, организации по контрактным исследованиям и др. Ожидается, что сегмент фармацевтических и биофармацевтических компаний будет доминировать на рынке со среднегодовым темпом роста 15,3% в прогнозируемый период с 2022 по 2029 год из-за огромного объема аналитических испытаний, необходимых для поддержки продукта от открытия, разработки и клинических испытаний до производства и маркетинга.

Основные игроки

Компания Data Bridge Market Research признает следующие компании основными игроками на рынке аналитических лабораторных услуг: Charles River Laboratories (США), Medpace (США), Wuxi AppTec (Китай), Eurofins Scientific (Люксембург), Q2 Solutions (дочерняя компания IQVIA, США), SGS SA (Швейцария), SOLVIAS AG (Швейцария), Covance (дочерняя компания Laboratory Corporation of America Holdings, (США), Intertek Group plc (Великобритания), Pharmaceutical Research Associates Inc. (США),

Развитие рынка

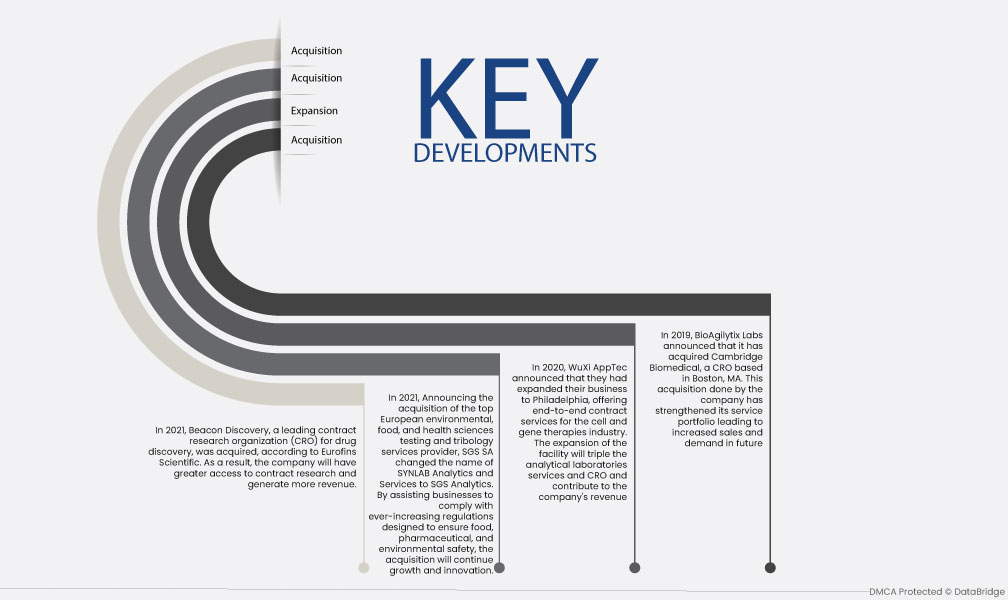

- В 2021 году, по данным Eurofins Scientific, была приобретена Beacon Discovery, ведущая контрактная исследовательская организация (CRO) по разработке лекарств. В результате компания получит больший доступ к контрактным исследованиям и будет получать больше дохода.

- В 2021 году, объявив о приобретении ведущего европейского поставщика услуг по тестированию и трибологии в области охраны окружающей среды, пищевых продуктов и здравоохранения, компания SGS SA изменила название SYNLAB Analytics and Services на SGS Analytics. Помогая компаниям соблюдать постоянно растущие требования, направленные на обеспечение безопасности пищевых продуктов, фармацевтики и окружающей среды, приобретение продолжит рост и инновации.

- В 2020 году WuXi AppTec объявила о расширении своего бизнеса в Филадельфии, предлагая комплексные контрактные услуги для индустрии клеточной и генной терапии. Расширение объекта утроит услуги аналитических лабораторий и CRO и будет способствовать росту доходов компании

- В 2019 году BioAgilytix Labs объявила о приобретении Cambridge Biomedical, CRO, базирующейся в Бостоне, штат Массачусетс. Это приобретение, осуществленное компанией, усилило ее портфель услуг, что привело к увеличению продаж и спроса в будущем.

Региональный анализ

Географически в отчете о рынке аналитических лабораторных услуг рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Ожидается, что Северная Америка будет доминировать на рынке аналитических лабораторных услуг в прогнозируемый период 2022-2029 гг.

Ожидается, что Северная Америка будет доминировать на рынке аналитических лабораторных услуг из-за нескольких факторов. Высокие расходы региона на качественное тестирование, строгие нормативные рамки и растущее число клинических испытаний способствуют его доминированию на рынке. Кроме того, наличие хорошо зарекомендовавших себя федеральных испытательных лабораторий и постоянное развитие передовых лабораторных объектов в США еще больше укрепляют его позиции на североамериканском рынке аналитических лабораторных услуг.

Более подробную информацию об отчете о рынке аналитических лабораторных услуг можно получить здесь – https://www.databridgemarketresearch.com/reports/global-analytical-laboratory-services-market