Страхование от столкновений — это тип страхового покрытия, покрывающего ущерб автомобилю, возникший в результате столкновения с любым другим объектом, таким как дерево, забор или другой автомобиль. Оно также покрывает ущерб в случае сбоя и ухода с места происшествия или в ситуации, когда водитель не виноват. Хотя эта страховка покрывает ущерб, нанесенный объекту, необходимо определить сумму франшизы, прежде чем выбрать страховку, которую должен выплатить застрахованный до подачи иска. Оно также не покрывает ущерб, причиненный живым существам.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-automotive-collision-repair-market

По данным исследования рынка Data Bridge, ожидается, что объем мирового рынка ремонта автомобилей после столкновений к 2031 году достигнет 82,71 млрд долларов США по сравнению с 58,53 млрд долларов США в 2023 году, а среднегодовой темп роста составит 4,5% в прогнозируемый период с 2024 по 2031 год.

Автомобили также использовались в качестве личных или коммерческих транспортных средств, и на этом пути появились различные технологические достижения. Хотя против топлива на основе выбросов возникли различные экологические проблемы, но рост не остановился, поскольку производители нашли альтернативный способ производства возобновляемых и энергоэффективных электрических или солнечных транспортных средств. Это помогло росту цифровых услуг, таких как автомобили по требованию и услуги совместного использования автомобилей, такие как Uber, среди прочих. С появлением IoT и проникновением интернет-услуг производители также внедрили информационно-развлекательные системы в транспортные средства.

Основные выводы исследования

Увеличение дорожного движения, приводящее к заторам и смертельным случаям

Поскольку дорожное движение продолжает расти во всем мире, оно служит основным драйвером расширения мирового рынка ремонта автомобилей после столкновений. Растущий объем транспортных средств на дорогах привел к одновременному росту заторов и смертельных случаев, что обусловило необходимость повышения спроса на услуги по ремонту автомобилей после столкновений.

В городских центрах и на основных автомагистралях по всему миру рост населения в сочетании с быстрой урбанизацией привели к значительному росту дорожного движения. Возникающие в результате заторы не только приводят к задержкам и разочарованию пассажиров, но и повышают риск столкновений транспортных средств.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2031

|

Базовый год

|

2023

|

Исторические годы

|

2022

|

Количественные единицы

|

Доход в млрд долларов США

|

Охваченные сегменты

|

Тип продукта (запасные части, сменные части, покраска и покрытия, расходные материалы), тип ремонта (удаление вмятин, замена автомобильных стекол, выравнивание погнутого металла, замена дверей или панелей, подбор краски, удаление царапин, автодетализация и другие), канал обслуживания (OE, DIFM (сделай это для меня) и DIY (сделай сам)), канал продаж (новые OEM, вторичный рынок, переработанные, восстановленные и списанные), тип мастерских (кузовные мастерские, мастерские дилеров, независимые ремонтные мастерские), тип транспортного средства (легковые автомобили, коммерческие автомобили и двухколесные транспортные средства)

|

Страны, охваченные

|

США, Канада, Мексика, Германия, Великобритания, Франция, Италия, Испания, Россия, Турция, Бельгия, Нидерланды, Норвегия, Финляндия, Швейцария, Дания, Швеция, Польша, Остальная Европа, Бразилия, Аргентина, Остальная Южная Америка, Китай, Япония, Индия, Южная Корея, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Новая Зеландия, Филиппины, Тайвань, Вьетнам, Остальная часть Азиатско-Тихоокеанского региона, Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Кувейт, Оман, Бахрейн, Катар и Остальная часть Ближнего Востока и Африки

|

Охваченные участники рынка

|

DENSO CORPORATION (Япония), Robert Bosch GmbH (Германия), Continental AG (США), 3M (США), AISIN CORPORATION (Япония), VALEO SA (Франция), Hyundai Motor Company (Корея), DuPont (США), Nippon Paint Holdings Co., Ltd (Япония), Tenneco Inc (США), Honeywell International Inc (США), Henkel AG & Co. KGaA (Германия), Magna International Inc (Канада), OPmobility SE (Франция), FORVIA Faurecia (Франция), Martinrea International Inc (Канада), MANN+HUMMEL (Германия), Mitsuba Corp., ABRA Auto Body Repair of America (США), Caliber Holdings LLC (США), Gerber Collision & Glass (США), ATP Automotive (США), AMERICA'S AUTO BODY (США), Jeff Schmitt (США), Mitsuba (Япония) и Automotive Technology (США) среди другихAlly Financial Inc (США), Bank of America Corporation (США), Charles Schwab & Co., Inc. (США), Interactive Brokers LLC (США), Robinhood (США), E*TRADE от Morgan Stanley (США), ETORO USA LLC. (США), IG Group Holdings plc (Великобритания), Saxo Capital Markets Pte Ltd (Сингапур), Ava Trade Markets Ltd. (Канада), TradeStation (США), tastytrade, Inc., Social Finance, LLC (США), Tickmill (Африка), FMR LLC (США), Webull Financial LLC (США), Moomoo Financial Inc (США) и Public Holdings, Inc. (США) среди прочих. Siemens (Германия), Analog Devices, Inc. (США), Schneider Electric (Франция), General Electric Company (США), Mitsubishi Electric Corporation (Япония), FANUC America Corporation (США), Honeywell International Inc. (США), AMETEK Inc. (США), ABB (Швейцария), KEYENCE CORPORATION (Япония), Hitachi Vantara LLC (США), Rockwell Automation (США), Emerson Electric Co (США), Yokogawa Electric Corporation (Япония), Delta Electronics, Inc. (Тайвань), Fuji Electric Co., Ltd. (Япония), Endress+Hauser Group Services AG (Швейцария), OMRON Corporation (Япония), KUKA AG (Германия), Bosch Rexroth Corporation (Германия), Concept Systems (США), MachineMetrics (США), RPM International Inc.(США), 3M (США), BASF SE (Германия), Henkel Corporation (Германия), Sika AG (Швейцария), BMI Group Holdings UK Limited (Великобритания), SOPREMA (Франция), Saint-Gobain Weber (Франция), Dow (США), Johns Manville (США), MAPEI SpA (Италия), Akzo Nobel NV (Нидерланды), Henry Company (США), KRATON CORPORATION (США), Pidilite Industries Ltd. (Индия), Garland Industries, Inc. (США), GAF, Inc. (США), HB Fuller Company (США), Triflex (UK) Limited. (Великобритания), Polyroof Products Ltd (Великобритания), STP Limited (Великобритания), Gaco. (США), KEMPER SYSTEM (Германия), Triton Systems. (США), Liquid Roofing Systems Ltd (Великобритания), ALT Global, LLC (США), Restec Roofing (США) и Widopan Products GmbH (Германия) и другие.

|

Данные, отраженные в отчете

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов.

|

Анализ сегмента

Мировой рынок ремонта автомобилей после столкновений делится на шесть основных сегментов: тип продукта, тип ремонта, канал обслуживания, канал продаж, тип магазина и тип транспортного средства.

- На основе типа продукции мировой рынок ремонта автомобилей после столкновений был сегментирован на запасные части, краски и покрытия, сменные детали и расходные материалы.

Ожидается, что в 2024 году сегмент запасных частей будет доминировать на мировом рынке ремонта автомобилей после столкновений.

Ожидается, что в 2024 году сегмент запасных частей будет доминировать на мировом рынке ремонта автомобилей после столкновений с долей рынка 39,42% благодаря высокому спросу и прогрессу в автомобильном секторе.

- На основе типа ремонта глобальный рынок ремонта автомобилей после столкновений был сегментирован на удаление вмятин, замену автостекол, выравнивание погнутого металла, замену дверей или панелей, подбор краски, удаление царапин, детализация автомобилей и т. д.

Ожидается, что в 2024 году сегмент удаления вмятин будет доминировать на мировом рынке ремонта автомобилей после столкновений.

Ожидается, что в 2024 году сегмент удаления вмятин будет доминировать на мировом рынке ремонта автомобилей после столкновений с долей рынка 27,50% из-за увеличения дорожного движения, что приводит к заторам и смертельным случаям.

- На основе сервисного канала глобальный рынок ремонта автомобилей после столкновений сегментируется на OE, DIFM (сделай это для меня) и DIY (сделай сам). Ожидается, что в 2024 году сегмент OE будет доминировать на мировом рынке ремонта автомобилей после столкновений с долей рынка 71,62%.

- На основе канала продаж глобальный рынок ремонта автомобилей после столкновений сегментируется на новые OEM, вторичный рынок, переработанные, восстановленные и списанные. Ожидается, что в 2024 году сегмент новых OEM будет доминировать на мировом рынке ремонта автомобилей после столкновений с долей рынка 42,87%

- На основе типа мастерской глобальный рынок ремонта автомобилей после столкновений сегментируется на автомастерские, дилерские мастерские и независимые ремонтные мастерские. Ожидается, что в 2024 году сегмент автомастерских будет доминировать на мировом рынке ремонта автомобилей после столкновений с долей рынка 59,46%

- На основе типа транспортного средства глобальный рынок ремонта автомобилей после столкновений сегментируется на легковые автомобили, коммерческие автомобили и двухколесные транспортные средства. Ожидается, что в 2024 году сегмент легковых автомобилей будет доминировать на мировом рынке ремонта автомобилей после столкновений с долей рынка 61,38%.

Основные игроки

Data Bridge Market Research анализирует DENSO CORPORATION (Япония), Robert Bosch LLC (Германия), Continental Automotive Technologies GmbH (США), 3M (США), Tenneco Inc (США) как основных игроков, работающих на мировом рынке ремонта автомобилей после столкновений.

Развитие рынка

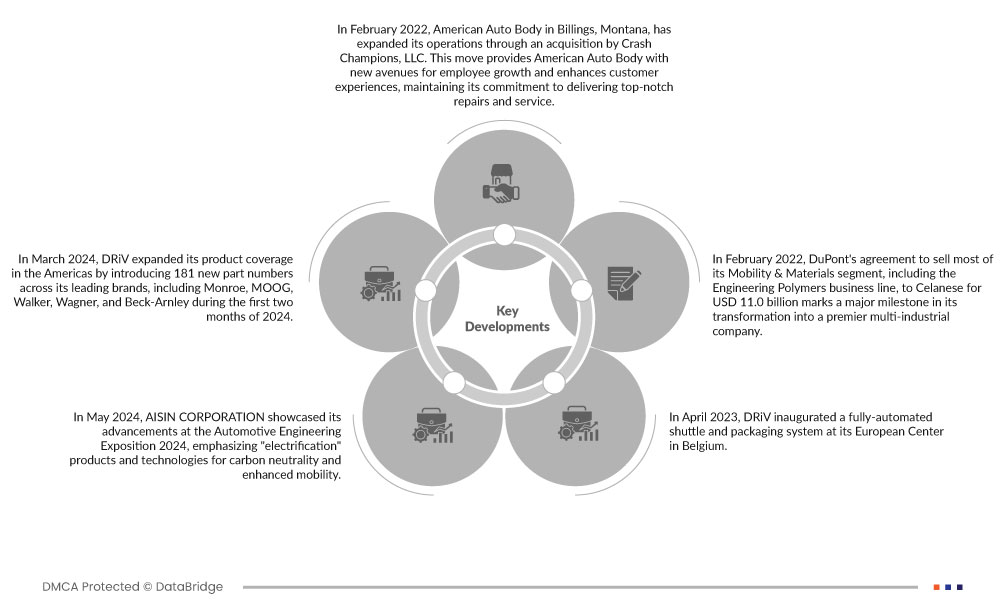

- В марте 2024 года DRiV расширила охват своей продукции в Америке, введя 181 новый номер детали для своих ведущих брендов, включая Monroe, MOOG, Walker, Wagner и Beck-Arnley в течение первых двух месяцев 2024 года. Эти дополнения обеспечивают миллионы дополнительных случаев ремонта, охватывая около 97 миллионов транспортных средств на дороге. Эта инициатива демонстрирует приверженность DRiV предоставлению всеобъемлющего охвата и качественных деталей для владельцев мастерских и техников

- В мае 2024 года AISIN CORPORATION представила свои достижения на выставке Automotive Engineering Exposition 2024, сделав акцент на продуктах и технологиях «электрификации» для углеродной нейтральности и улучшенной мобильности. В линейке были представлены электроприводы для различных транспортных средств, включая энергоэффективную Xin1 eAxle и гибридную трансмиссию с 1 двигателем. Кроме того, были представлены технологии безопасности и комфорта, такие как Door Copilot и оптимальные рекомендации по парковке. Эта выставка повышает потенциал роста AISIN, демонстрируя ее инновационные решения в области электрификации и мобильности, привлекая потенциальных партнеров и клиентов и укрепляя ее репутацию лидера в области автомобильных технологий.

- В апреле 2023 года DRiV открыла полностью автоматизированную систему шаттла и упаковки в своем Европейском центре в Бельгии. Эти инвестиции в автоматизацию в размере 12 миллионов долларов США значительно улучшают обслуживание клиентов, ускоряя доставку автомобильных брендов DRiV. Система позволяет быстрее обрабатывать заказы, повышать точность подбора и сокращать сроки доставки, улучшая поддержку решения электронной коммерции. Благодаря своему стратегическому расположению центр обеспечивает большую доступность деталей и более быструю доставку в Западную и Восточную Европу, на Ближний Восток и в Северную Африку.

- В феврале 2022 года American Auto Body в Биллингсе, штат Монтана, расширила свою деятельность за счет приобретения компанией Crash Champions, LLC. Этот шаг предоставляет American Auto Body новые возможности для роста сотрудников и улучшает качество обслуживания клиентов, сохраняя приверженность компании предоставлению первоклассного ремонта и обслуживания

- В феврале 2022 года соглашение DuPont о продаже большей части своего сегмента Mobility & Materials, включая бизнес-линию Engineering Polymers, компании Celanese за 11,0 млрд долларов США знаменует собой важную веху в ее трансформации в ведущую многоотраслевую компанию. Этот стратегический шаг оптимизирует операции DuPont, позволяя сфокусироваться на таких областях роста, как электроника, вода, промышленные технологии и автомобилестроение следующего поколения. Ожидается, что продажа принесет существенную ценность акционерам DuPont и укрепит ее позиции для долгосрочного успеха на рынке автомобильных деталей

Региональный анализ

Географически в отчете о мировом рынке ремонта автомобилей после столкновений представлены следующие страны: США, Канада, Мексика, Германия, Великобритания, Франция, Италия, Испания, Россия, Турция, Бельгия, Нидерланды, Норвегия, Финляндия, Швейцария, Дания, Швеция, Польша, остальные страны Европы, Бразилия, Аргентина, остальные страны Южной Америки, Китай, Япония, Индия, Южная Корея, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Новая Зеландия, Филиппины, Тайвань, Вьетнам, остальные страны Азиатско-Тихоокеанского региона, Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Кувейт, Оман, Бахрейн, Катар и остальные страны Ближнего Востока и Африки.

Согласно анализу Data Bridge Market Research:

Ожидается, что Северная Америка будет доминировать на мировом рынке ремонта автомобилей после столкновений

Ожидается, что Северная Америка будет доминировать на рынке ремонта автомобилей после столкновений благодаря своей более высокой рыночной капитализации, технологическим инновациям и присутствию крупных автопроизводителей.

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке ремонта автомобилей после столкновений.

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке ремонта автомобилей после столкновений благодаря достижениям в области технологий ремонта автомобилей в регионе.

Для получения более подробной информации о мировом рынке ремонта автомобилей после столкновений нажмите здесь – https://www.databridgemarketresearch.com/reports/global-automotive-collision-repair-market