По данным Национального центра биотехнологической информации, к 2021 году 64,3 миллиона человек во всем мире будут страдать от сердечной недостаточности. По данным Американской кардиологической ассоциации, уровень распространенности сердечной недостаточности в Соединенных Штатах составляет 6 миллионов человек, или 1,8 процента от общей численности населения; в Канаде уровень распространенности составляет 1,5–1,9 процента; а в Европе уровень распространенности оценивается в 1–2 процента в 2021 году.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-cardiac-safety-services-market

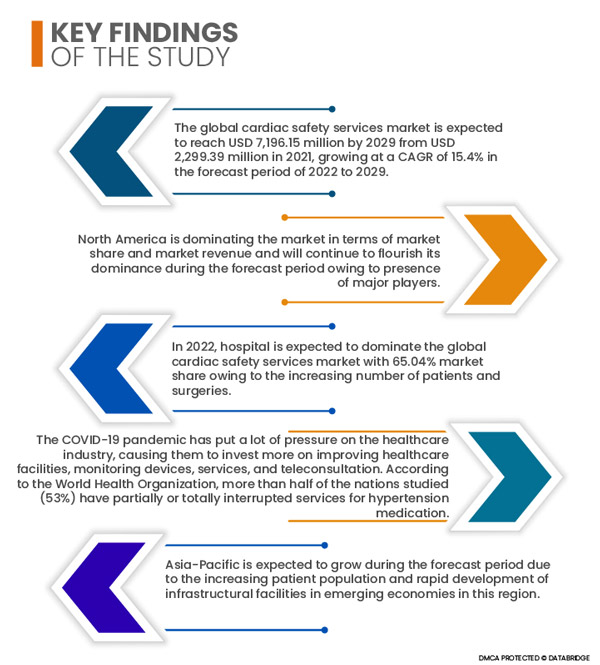

Ожидается, что глобальный рынок услуг по обеспечению безопасности сердца достигнет 7 196,15 млн долларов США к 2029 году с 2 299,39 млн долларов США в 2021 году, увеличившись на среднегодовой темп роста 15,4% в прогнозируемый период с 2022 по 2029 год. Растущий спрос на передовые медицинские технологии для диагностических и лечебных целей и рост заболеваемости острыми и хроническими заболеваниями являются некоторыми из драйверов, стимулирующих рост рынка. Рост гериатрической базы населения, повышение осведомленности о доступности вариантов лечения в развивающихся экономиках и рост личного располагаемого дохода являются некоторыми другими важными детерминантами роста рынка.

Ожидается , что рост численности гериатрического населения во всем мире будет способствовать темпам роста рынка.

Гериатрическое население наиболее подвержено развитию хронических заболеваний и расстройств. Поэтому растущее гериатрическое население во всем мире чрезвычайно уязвимо к развитию сердечных заболеваний, респираторных заболеваний и других хронических заболеваний. Это, в свою очередь, будет выступать в качестве важного фактора, определяющего рост рынка. Увеличение расходов государственных и частных игроков на развитие инфраструктуры здравоохранения также будет способствовать темпам роста рынка. Постоянные исследования и разработки, касающиеся внедрения передовых технологий здравоохранения, снова расширят сферу роста.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2022-2029

|

Базовый год

|

2021

|

Исторические годы

|

2020 (Можно настроить на 2014-2019)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Услуги (измерения ЭКГ/холтеровское мониторирование, измерения артериального давления, услуги по оценке безопасности сердца in vitro, визуализация сердечно-сосудистой системы, телеметрический мониторинг в реальном времени, центральное перечитывание ЭКГ, неинвазивная визуализация сердца, физиологическое стресс-тестирование, тщательные исследования QT, моделирование TQT и реакции на воздействие, агрегация тромбоцитов и другие услуги), фаза (фаза 1, фаза 2 и фаза 3), тип (комплексные услуги и отдельные услуги), конечный пользователь (фармацевтические и биофармацевтические компании, контрактные исследовательские организации и научно-исследовательские институты)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки.

|

Охваченные участники рынка

|

Koninklijke Philips NV (Нидерланды), Laboratory Corporation of America Holdings (США), IQVIA (США), Medpace (США), Ncardia (Бельгия), Certara (США), Eurofins Scientific (Франция), SGS SA (Швейцария), Banook (Франция), Celerion (США), Biotrial (США), NEXEL Co., Ltd (Южная Корея), Richmond Pharmacology (Великобритания), PhysioStim (США), Shanghai Medicilon Inc. (Китай), Clario (США), PPD Inc. (США) и другие.

|

Данные, отраженные в отчете

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, также включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ цен и нормативную базу.

|

Анализ сегмента:

Глобальный рынок услуг по обеспечению безопасности сердца подразделяется на семь основных сегментов: тип, услуги, фаза и конечный пользователь.

- На основе услуг глобальный рынок услуг по обеспечению безопасности сердца сегментирован на измерения ЭКГ/Холтера, измерения артериального давления, услуги по оценке безопасности сердца in vitro, сердечно-сосудистую визуализацию, телеметрический мониторинг в реальном времени, центральное перечитывание ЭКГ, неинвазивную кардиологическую визуализацию, физиологическое стресс-тестирование, тщательные исследования QT, TQT и моделирование реакции на воздействие, агрегацию тромбоцитов и другие услуги. Ожидается, что в 2022 году сегмент измерений ЭКГ/Холтера будет доминировать на мировом рынке услуг по обеспечению безопасности сердца с долей рынка 32,83% из-за увеличения количества клинических испытаний во всем мире.

- На основе фаз мировой рынок услуг по обеспечению безопасности сердца сегментирован на фазу 1, фазу 2 и фазу 3. Ожидается, что в 2022 году фаза 1 будет доминировать на мировом рынке услуг по обеспечению безопасности сердца с долей рынка 50,57% за счет растущей разработки новых лекарственных препаратов и растущих стратегических инициатив основных участников рынка.

- На основе типа глобальный рынок услуг по обеспечению безопасности сердца сегментируется на интегрированные услуги и отдельные услуги. Ожидается, что в 2022 году интегрированные услуги будут доминировать на мировом рынке услуг по обеспечению безопасности сердца с долей рынка 71,43% с ростом передовых технологий и ростом расходов на здравоохранение.

- На основе конечного пользователя глобальный рынок услуг по обеспечению безопасности сердца сегментирован фармацевтическими и биофармацевтическими компаниями, контрактными исследовательскими организациями, а также академическими и исследовательскими институтами. Ожидается, что в 2022 году больницы будут доминировать на мировом рынке услуг по обеспечению безопасности сердца с долей рынка 65,04% при увеличении числа пациентов и операций.

Ожидается, что больницы и клиники будут доминировать в сегменте конечных пользователей на мировом рынке услуг по обеспечению безопасности сердца .

Рост числа больниц и клиник, особенно в развивающихся экономиках, стал основным фактором, ответственным за поддержку роста этого сегмента. Прогнозируется, что сегмент больниц и клиник займет более 65% от общей доли сегмента конечного пользователя. Это связано с растущей осведомленностью о доступности вариантов лечения и ростом заболеваемости хроническими заболеваниями во всем мире.

Основные игроки

По данным Data Bridge Market Research, основными игроками на рынке услуг по обеспечению безопасности сердца на современном этапе лечения ран являются следующие компании: Medpace (США), Certara (США), Banook (Франция), Celerion (США), Biotrial (США) и NEXEL Co., Ltd (Южная Корея).

Развитие рынка –

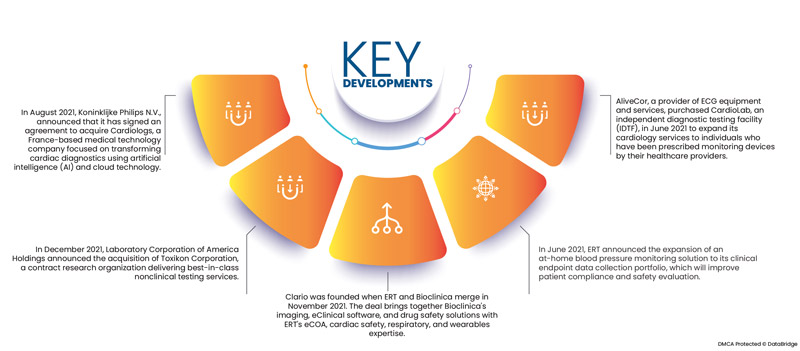

- В августе 2021 года компания Koninklijke Philips NV объявила о подписании соглашения о приобретении Cardiologs, французской компании медицинских технологий, которая занимается трансформацией диагностики сердца с использованием искусственного интеллекта (ИИ) и облачных технологий. Это увеличило портфель кардиологических продуктов компании и объем продаж.

- В декабре 2021 года Laboratory Corporation of America Holdings объявила о приобретении Toxikon Corporation, контрактной исследовательской организации, предоставляющей лучшие в своем классе услуги по неклиническим испытаниям. Это приобретение помогло компании получить сильный портфель неклинических разработок и создает стратегический след для партнерства с фармацевтическими и биотехнологическими клиентами.

- Clario была основана в результате слияния ERT и Bioclinica в ноябре 2021 года. Сделка объединяет решения Bioclinica в области визуализации, программного обеспечения eClinical и безопасности лекарственных препаратов с экспертизой ERT в области eCOA, безопасности сердца, дыхательных путей и носимых устройств. Clario — это технологический бизнес, который сочетает в себе научную компетентность с глобальным масштабом для предоставления наиболее полной платформы технологий конечных точек. Clario дает своим партнерам возможность менять жизни людей таким образом. Эта компания по конечным точкам клинических испытаний стремится использовать технологии для инноваций в будущем клинических испытаний и оказывать благотворное влияние на мировое здравоохранение.

- В июне 2021 года ERT объявила о расширении решения для мониторинга артериального давления на дому в своем портфеле сбора данных о конечных клинических точках, что улучшит соблюдение пациентами предписаний и оценку безопасности. Специализированное программное обеспечение ERT шифрует сбор данных об артериальном давлении, что обеспечивает более высокое качество данных для уверенного принятия решений по сравнению с альтернативными решениями для самостоятельного сбора данных о домашнем артериальном давлении. Пациент следует инструкциям по точному сбору данных из дома с помощью простого в использовании монитора ERT и настраиваемого приложения со встроенным рабочим процессом, которое затем предоставляет данные о пациенте в режиме реального времени для оперативного анализа исследователем.

- AliveCor, поставщик оборудования и услуг ЭКГ, приобрел CardioLab, независимый диагностический центр тестирования (IDTF), в июне 2021 года, чтобы расширить свои кардиологические услуги для лиц, которым поставщики медицинских услуг прописали устройства для мониторинга. Клиенты сохранят доступ ко всему спектру услуг по мониторингу сердца, которые были доступны им ранее, включая мобильную кардиальную телеметрию, мониторинг кардиологических событий, расширенный холтер и холтеровский мониторинг, в соответствии с условиями соглашения. KardiaMobile 6L от AliveCor будет доступен клиентам CardioLabs.

Региональный анализ

Географически в отчете о рынке услуг по обеспечению безопасности кардиологических заболеваний рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке услуг по обеспечению безопасности сердца в прогнозируемый период 2022–2029 гг.

Северная Америка доминирует на мировом рынке услуг по обеспечению безопасности сердца с точки зрения доли рынка и доходов рынка и продолжит процветать в течение прогнозируемого периода. США доминируют из-за присутствия основных игроков рынка, которые предоставляют широкий ассортимент лекарств и хорошо развитую инфраструктуру здравоохранения в этом регионе. Кроме того, наличие передовых технологий здравоохранения в этом регионе является еще одной причиной доминирования этого региона на мировом рынке.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке услуг по обеспечению безопасности кардиологических заболеваний в прогнозируемый период 2022–2029 гг.

Ожидается, что Азиатско-Тихоокеанский регион будет расти в течение прогнозируемого периода из-за увеличения численности пациентов и быстрого развития инфраструктурных объектов в развивающихся экономиках в этом регионе. В дополнение к этому, растущий уровень частных и государственных расходов на развитие инфраструктуры отрасли здравоохранения в развивающихся и отсталых экономиках и рост дохода на душу населения, как ожидается, подтолкнут темпы роста рынка в этом регионе. Кроме того, увеличение базы гериатрического населения, резкий рост заболеваемости хроническими и острыми расстройствами и заболеваниями и рост медицинского туризма являются некоторыми другими важными детерминантами роста рынка.

Анализ воздействия COVID-19

Пандемия COVID-19 оказала большое давление на отрасль здравоохранения, заставив ее вкладывать больше средств в улучшение медицинских учреждений, устройств мониторинга, услуг и телеконсультаций. По данным Всемирной организации здравоохранения, более половины исследованных стран (53%) частично или полностью прекратили предоставление услуг по лечению гипертонии, а 31% частично или полностью прекратили лечение сердечно-сосудистых кризисов к 2020 году. Открытие COVID-19 побудило правительства и предприятия инвестировать большие суммы денег в исследования и разработки, чтобы предоставлять более качественные методы лечения, лекарства и услуги людям по всему миру. Например, доказано, что COVID-19 повышает риск всех форм сердечно-сосудистых заболеваний. Во время эпидемии COVID-19 в стране произошел всплеск смертности от сердечно-сосудистых заболеваний. По данным Американского колледжа кардиологии, в Нью-Йорке наблюдался самый большой относительный рост смертности, связанной с ишемической болезнью сердца (139%) и гипертоническими расстройствами (164%) во время пандемии.

Для получения более подробной информации об отчете о рынке услуг по обеспечению безопасности сердца нажмите здесь – https://www.databridgemarketresearch.com/reports/global-cardiac-safety-services-market