Киберспорт, сокращение от electronic sports, относится к соревновательным видеоиграм, организованным в профессиональной или полупрофессиональной обстановке. Игроки или команды соревнуются друг с другом в различных видеоиграх, часто в многопользовательских форматах, с турнирами и лигами, организованными на местном, национальном и международном уровнях. Киберспорт приобрел значительную популярность в последние годы, когда профессиональные игроки, команды и организации соревнуются за призовые деньги, спонсорство и признание. Игры, в которые обычно играют в киберспорте, включают популярные названия, такие как League of Legends, Counter-Strike: Global Offensive, Dota 2, Overwatch и многие другие в различных жанрах, таких как шутеры от первого лица, стратегии в реальном времени и многопользовательские игры на онлайн-баттлах (MOBA).

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-esports-market

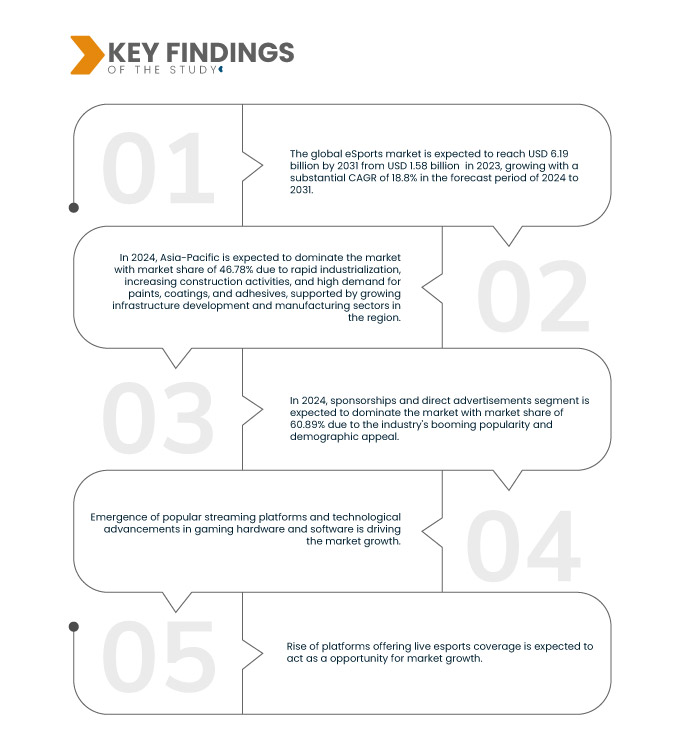

По данным исследования рынка Data Bridge, ожидается, что объем мирового рынка киберспорта к 2031 году достигнет 6,19 млрд долларов США по сравнению с 1,58 млрд долларов США в 2023 году, а среднегодовой темп роста составит 18,8% в прогнозируемый период с 2024 по 2031 год.

Основные выводы исследования

Технологические достижения в игровом оборудовании и программном обеспечении

Постоянные инновации и усовершенствования в игровых технологиях привели к улучшению игрового опыта, что напрямую влияет на конкурентоспособность и привлекательность киберспорта. Во-первых, достижения в игровом оборудовании, таком как графические процессоры (GPU), центральные процессоры (CPU) и периферийные устройства, такие как высокопроизводительные игровые мыши и клавиатуры, позволяют игрокам достигать более высоких уровней точности, отзывчивости и погружения во время игры. Эти технологические усовершенствования не только повышают мастерство игроков, но и способствуют общей зрелищности и волнению киберспортивных мероприятий, привлекая большую аудиторию и спонсоров.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2031

|

Базовый год

|

2023

|

Исторические годы

|

2022 (Можно настроить на 2016–2021 гг.)

|

Количественные единицы

|

Доход в млрд долларов США

|

Охваченные сегменты

|

Источники дохода (спонсорство и прямая реклама, медиаправа, издательские сборы, билеты и товары, цифровые и потоковые), игры (шутеры от первого/третьего лица (FPS/TPS), многопользовательские онлайн-боевые арены (MOBA), стратегии в реальном времени (RTS), файтинги, спортивные симуляторы, PvP и другие), электронные платформы (мобильные телефоны и планшеты, киберспорт на консолях, киберспорт на ПК)

|

Страны, охваченные

|

США, Канада, Мексика, Германия, Франция, Италия, Великобритания, Нидерланды, Бельгия, Испания, Швейцария, Россия, Турция, остальные страны Европы, Китай, Япония, Южная Корея, Индия, Австралия, Сингапур, Таиланд, Малайзия, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальные страны Южной Америки, Саудовская Аравия, Южная Африка, ОАЭ, Египет, Израиль и остальные страны Ближнего Востока и Африки

|

Охваченные участники рынка

|

FaZe Holdings Inc. (США), X1 Entertainment Group (Канада), ESL FACEIT GROUP (Германия), CLOUD9 (США), Activision Blizzard (США), Gfinity PLC. (Великобритания), NODWINGAMING (Индия), G ESports Holding GmbH. (Германия), Team Liquid (Нидерланды), Challonge, LLC, Battlefy, Inc. (Канада), Play Versus, Inc. (США), OPTIC GAMING (США), ESports Battle и ESports Tower LLC. (США) и другие

|

Данные, отраженные в отчете

|

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

|

Анализ сегмента

Глобальный рынок киберспорта делится на три основных сегмента в зависимости от источников доходов, игр и электронной платформы.

- На основе источников дохода рынок сегментируется на спонсорство и прямую рекламу, медиаправа, издательские сборы, билеты и товары, цифровые и потоковые.

Ожидается , что в 2024 году сегмент спонсорства и прямой рекламы будет доминировать на мировом рынке киберспорта.

Ожидается, что в 2024 году сегмент спонсорства и прямой рекламы будет доминировать на рынке с долей рынка 60,89% из-за растущей популярности отрасли и демографической привлекательности. Киберспортивные мероприятия привлекают миллионы зрителей по всему миру, в основном молодую аудиторию, которая так востребована рекламодателями.

- По игровому признаку рынок сегментируется на шутеры от первого/третьего лица (FPS/TPS), многопользовательские онлайн-боевые арены (MOBA), стратегии в реальном времени (RTS), файтинги, спортивные симуляторы, игры в жанре «игрок против игрока» (PvP) и другие.

Ожидается, что в 2024 году сегмент шутеров от первого и третьего лица (FPS/TPS) будет доминировать на мировом рынке киберспорта.

Ожидается, что в 2024 году сегмент шутеров от первого и третьего лица (FPS/TPS) будет доминировать на рынке с долей рынка 25,50%. Это объясняется несколькими причинами: эти игры предлагают динамичные действия, стратегическую глубину и соревновательный игровой процесс, что привлекает как игроков, так и зрителей.

- На основе E-платформы рынок сегментируется на мобильный и планшетный, консольный eSports и компьютерный eSports. Ожидается, что в 2024 году мобильный и планшетный сегмент будет доминировать на рынке с долей рынка 43,95%

Основные игроки

Data Bridge Market Research анализирует Activision Blizzard (США), ESL FACEIT GROUP (Германия), Team Liquid (Нидерланды), Play Versus, Inc. (США) и FaZe Holdings Inc. (США) как основных игроков на мировом рынке киберспорта.

Развитие рынка

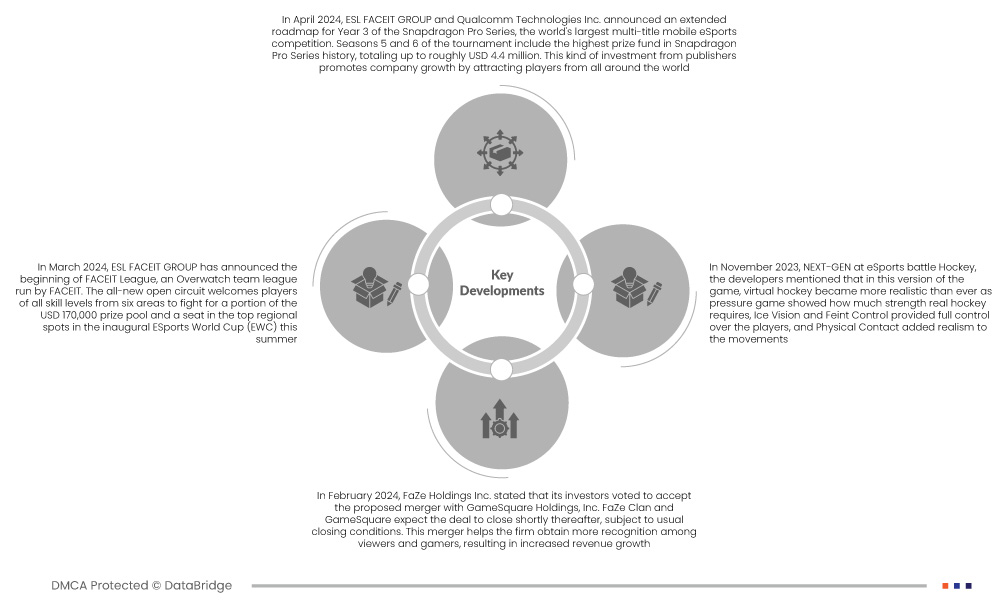

- В апреле 2024 года ESL FACEIT GROUP и Qualcomm Technologies Inc. объявили о расширенной дорожной карте на 3-й год Snapdragon Pro Series, крупнейшего в мире многопользовательского мобильного киберспортивного соревнования. Сезоны 5 и 6 турнира включают самый большой призовой фонд в истории Snapdragon Pro Series, составляющий в общей сложности около 4,4 млн долларов США. Такие инвестиции от издателей способствуют росту компании, привлекая игроков со всего мира

- В марте 2024 года ESL FACEIT GROUP объявила о начале FACEIT League, командной лиги Overwatch, организованной FACEIT. Абсолютно новый открытый цикл приглашает игроков всех уровней мастерства из шести регионов побороться за часть призового фонда в размере 170 000 долларов США и место в верхних строчках регионального рейтинга на первом чемпионате мира по киберспорту (EWC) этим летом

- В феврале 2024 года FaZe Holdings Inc. заявила, что ее инвесторы проголосовали за принятие предложенного слияния с GameSquare Holdings, Inc. FaZe Clan и GameSquare ожидают, что сделка будет закрыта вскоре после этого, при условии соблюдения обычных условий закрытия. Это слияние помогает фирме получить большее признание среди зрителей и геймеров, что приводит к увеличению роста доходов

- В январе 2024 года FaZe Holdings, Inc. и Rollbit, крупное имя в сфере онлайн-игр и развлечений, объявили о новом многомиллионном спонсорском соглашении в области киберспорта. Согласно условиям сотрудничества, Rollbit станет глобальным партнером команды FaZe Clan по Counter-Strike, которая в настоящее время занимает первое место в мировом рейтинге CS2 Valve. Поддержка FaZe Clan со стороны Rollbit полностью сосредоточена за пределами Соединенных Штатов. Это спонсорство позволяет корпорации предоставлять надежную и устойчивую программу для своих последователей

- В ноябре 2023 года на NEXT-GEN eSports battle Hockey разработчики отметили, что в этой версии игры виртуальный хоккей стал реалистичнее, чем когда-либо, поскольку игра на давление показала, сколько силы требует настоящий хоккей, Ice Vision и Feint Control обеспечили полный контроль над игроками, а Physical Contact добавили реалистичности движениям.

Региональный анализ

Географически в отчете о мировом рынке киберспорта охвачены следующие страны: США, Канада, Мексика, Германия, Франция, Великобритания, Италия, Россия, Испания, Швейцария, Бельгия, Нидерланды, остальные страны Европы, Китай, Япония, Индия, Южная Корея, Австралия и Новая Зеландия, Гонконг, Сингапур, Малайзия, Индонезия, Таиланд, Филиппины, Тайвань, остальные страны Азиатско-Тихоокеанского региона, Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки, Бразилия, Аргентина и остальные страны Южной Америки.

Согласно анализу Data Bridge Market Research:

Ожидается, что Азиатско-Тихоокеанский регион станет доминирующим и наиболее быстрорастущим регионом на мировом рынке киберспорта.

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке и станет самым быстрорастущим регионом благодаря быстрой индустриализации, росту строительной деятельности и высокому спросу на краски, покрытия и клеи, поддерживаемому растущим развитием инфраструктуры и производственных секторов в регионе.

Более подробную информацию об отчете о мировом рынке киберспорта можно получить здесь – https://www.databridgemarketresearch.com/reports/global-esports-market