На рынке вспомогательных веществ царит разнообразие, поскольку продукты охватывают органическое и неорганическое происхождение, классифицируясь на первичные и вторичные вспомогательные вещества. Полимеры, сахара, спирты, минералы, желатин и многое другое составляют широкий спектр предложений. Органические вспомогательные вещества, полученные из природных источников, и неорганические альтернативы удовлетворяют различные фармацевтические и медицинские потребности. Первичные вспомогательные вещества играют основополагающую роль, в то время как вторичные вспомогательные вещества способствуют стабильности рецептуры, демонстрируя универсальность рынка в обслуживании фармацевтической, биофармацевтической и нутрицевтической отраслей инновационными и эффективными решениями.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-excipients-market

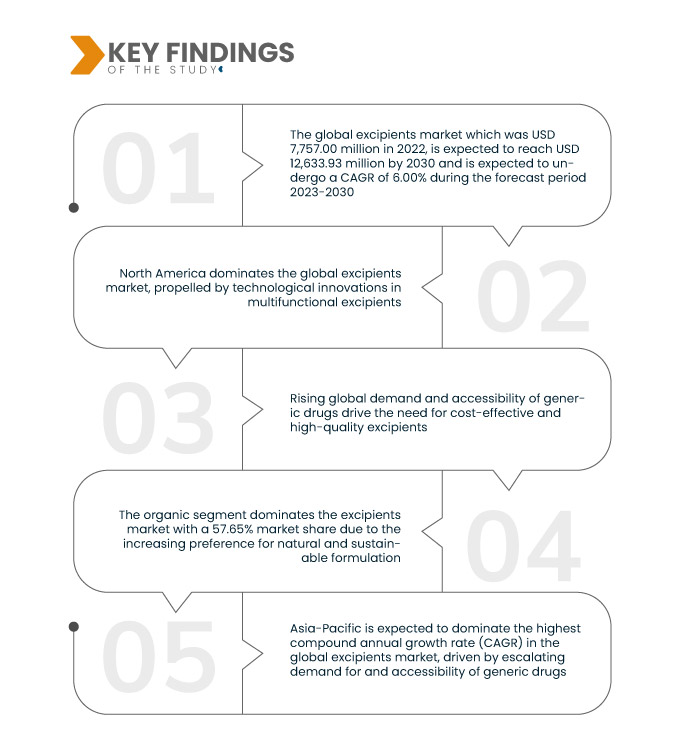

Data Bridge Market Research анализирует, что глобальный рынок вспомогательных веществ , который в 2022 году составил 7 757,00 млн долларов США, как ожидается, достигнет 12 633,93 млн долларов США к 2030 году и, как ожидается, будет претерпевать среднегодовой темп роста в 6,00% в течение прогнозируемого периода 2023-2030 годов. Всплеск хронических заболеваний во всем мире стимулирует фармацевтические исследования, усиливая потребность в инновационных вспомогательных веществах при разработке лекарств. Эти вспомогательные вещества играют ключевую роль в разработке эффективных и удобных для пациентов лекарств, решая сложности, связанные с хроническими состояниями, и улучшая результаты лечения.

Основные выводы исследования

Ожидается, что рост численности гериатрического населения будет способствовать росту рынка.

Рынок вспомогательных веществ обусловлен растущим гериатрическим населением во всем мире, что требует фармацевтических решений, адаптированных к конкретным возрастным потребностям. Поскольку пожилые люди составляют значительную демографическую группу, вспомогательные вещества играют решающую роль в разработке лекарств, подходящих для этой группы, учитывая такие факторы, как простота введения и улучшенная абсорбция лекарств. Этот демографический сдвиг стимулирует спрос на специализированные вспомогательные вещества, отражая реакцию отрасли на уникальные проблемы в разработке рецептур, связанные со стареющим населением и его разнообразными требованиями к здравоохранению.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторические годы

|

2021 (Можно настроить на 2015-2020)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Происхождение (органическое, неорганическое), Категория (основные вспомогательные вещества, вторичные вспомогательные вещества), Продукты (полимеры, сахара, спирты, минералы, желатин, другие), Тип химии (растительный, животный, синтетический, минералы), Химический синтез (моногидрат лактозы, сукралоза, полисорбат, бензиловый спирт, цетостеариловый спирт, соевый лецитин, прежелатинизированный крахмал, другие), Функциональность (связующие и клеящие вещества, разрыхлители, материал покрытия, разрыхлители, солюбилизаторы, ароматизаторы, подсластители, разбавители , смазывающие вещества, буферы, эмульгаторы, консерванты, антиоксиданты, сорбенты, растворители, смягчающие вещества, скользящие вещества, хелатирующие агенты, пеногасители, другие), Лекарственная форма (твердая, полутвердая, жидкая), Способ введения (Пероральные вспомогательные вещества, местные вспомогательные вещества, парентеральные вспомогательные вещества, другие вспомогательные вещества), Конечный пользователь (фармацевтические и биофармацевтические компании, разработчики контрактов, исследовательские организации и академические учреждения, другие), Канал сбыта (Прямой тендер, Розничные продажи, другие)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки.

|

Охваченные участники рынка

|

Dow (США), Roquette Frères (Франция), JRS PHARMA (Германия), Evonik Industries AG (Германия), The Lubrizol Corporation (дочерняя компания Berkshire Hathaway Inc.) (США), BASF SE (Германия), Ashland (США), Kerry Group PLC (Ирландия), Shin-Etsu Chemical Co., Ltd. (Япония), Colorcon (США), Chemische Fabrik Budenheim (Германия), Peter Greven GmbH & Co. KG (Германия), ADM (США), Croda International Plc (Великобритания), BENEO (Германия), Avantor, Inc. (США), Omya AG (Швейцария), DFE Pharma (Нидерланды), Pfanstiehl, Inc. (США) и MEGGLE Group Wasserburg (Германия)

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента:

Мировой рынок вспомогательных веществ сегментирован по признаку происхождения, категории, продукта, химического типа, химического синтеза, функциональности, лекарственной формы, пути введения, конечного пользователя и канала сбыта.

- На основе происхождения глобальный рынок вспомогательных веществ сегментирован на органические и неорганические. Органический сегмент доминирует на рынке вспомогательных веществ с долей рынка 57,65% из-за растущего предпочтения натуральным и устойчивым формулам

Органический сегмент происхождения доминирует на мировом рынке вспомогательных веществ в прогнозируемый период 2023-2030 гг.

Органический сегмент доминирует на рынке вспомогательных веществ с долей рынка 57,65% из-за растущего предпочтения натуральным и устойчивым формулам. Органические вспомогательные вещества, полученные из природных источников, соответствуют растущему спросу на продукцию с чистой этикеткой, фармацевтическую безопасность и экологически сознательные практики, что делает их предпочтительным выбором в фармацевтической и медицинской промышленности.

- На основе категории глобальный рынок вспомогательных веществ сегментирован на первичные и вторичные вспомогательные вещества. Сегмент первичных вспомогательных веществ доминирует на рынке вспомогательных веществ с долей рынка 56,41%, поскольку эти основополагающие компоненты играют решающую роль в рецептурах лекарственных средств

Основной сегмент вспомогательных веществ сегмента категории доминирует на мировом рынке вспомогательных веществ в прогнозируемый период 2023-2030 гг.

Сегмент основных вспомогательных веществ доминирует на рынке вспомогательных веществ с долей рынка 56,41%, поскольку эти основополагающие компоненты играют решающую роль в формулах лекарств. Необходимые для обеспечения стабильности и эффективности лекарств, основные вспомогательные вещества являются неотъемлемой частью фармацевтических формул, что делает этот сегмент краеугольным камнем в удовлетворении разнообразных терапевтических потребностей в отрасли здравоохранения.

- На основе продуктов мировой рынок вспомогательных веществ сегментируется на полимеры, сахара, спирты, минералы, желатин и др. Сегмент полимеров лидирует на рынке вспомогательных веществ с долей рынка 39,97% благодаря универсальности полимеров в фармацевтических рецептурах, обеспечивая стабильность и контролируемое высвобождение лекарственных средств.

- На основе химического типа глобальный рынок вспомогательных веществ сегментируется на растительные, животные, синтетические и минеральные. Растительный сегмент лидирует на рынке вспомогательных веществ с долей рынка 45,35%, что обусловлено спросом на натуральные и устойчивые формулы в фармацевтической и медицинской промышленности

- На основе химического синтеза мировой рынок вспомогательных веществ сегментирован на моногидрат лактозы, сукралозу, полисорбат, бензиловый спирт, цетостеариловый ацетол, соевый лецитин, прежелатинизированный крахмал и др. Моногидрат лактозы преобладает на рынке вспомогательных веществ с долей рынка 36,27% благодаря своей широкой применимости в качестве универсального наполнителя и связующего вещества в фармацевтических рецептурах.

- На основе функциональности глобальный рынок вспомогательных веществ сегментирован на связующие и адгезивы, дезинтегранты, материалы для покрытия, дезинтегранты, солюбилизаторы, ароматизаторы, подсластители, разбавители, смазывающие вещества, буферы, эмульгаторы, консерванты, антиоксиданты, сорбенты, растворители, смягчающие вещества, глидиенты, хелатирующие агенты, пеногасители и др. Связующие и адгезивы лидируют на рынке вспомогательных веществ с долей рынка 10,48%, они необходимы в фармацевтических рецептурах для обеспечения сцепления, сжатия и целостности таблеток в процессе производства.

- На основе формы дозировки глобальный рынок вспомогательных веществ сегментирован на твердые, полутвердые и жидкие. Твердый сегмент является лидером рынка вспомогательных веществ с долей рынка 46,27%, имеет решающее значение в формулах таблеток и капсул, обеспечивая стабильность, последовательность и контролируемое высвобождение лекарственного средства.

- На основе пути введения глобальный рынок вспомогательных веществ сегментирован на пероральные вспомогательные вещества, топические вспомогательные вещества, парентеральные вспомогательные вещества и другие вспомогательные вещества. Пероральные вспомогательные вещества лидируют на рынке с долей рынка 44,52%, играя ключевую роль в фармацевтических формулах для пероральной доставки, обеспечивая стабильность лекарственной формы, растворимость и биодоступность

- На основе конечного пользователя глобальный рынок вспомогательных веществ сегментирован на фармацевтические и биофармацевтические компании, контрактных производителей, исследовательские организации и академические учреждения и др. Фармацевтические и биофармацевтические компании лидируют на рынке вспомогательных веществ с долей рынка 43,42%, направляя инновации и спрос на специализированные ингредиенты в лекарственных формах и системах доставки.

- На основе канала сбыта мировой рынок вспомогательных веществ сегментируется на прямые торги, розничные продажи и др. Сегмент прямых торгов преобладает на рынке вспомогательных веществ с долей рынка 59,11%, что указывает на доминирующий метод закупок для фармацевтических рецептур и производства лекарственных средств.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве игроков на мировом рынке вспомогательных веществ: Dow (США), Roquette Frères (Франция), JRS PHARMA (Германия), Evonik Industries AG (Германия), The Lubrizol Corporation (дочерняя компания Berkshire Hathaway Inc.) (США), BASF SE (Германия).

Развитие рынка

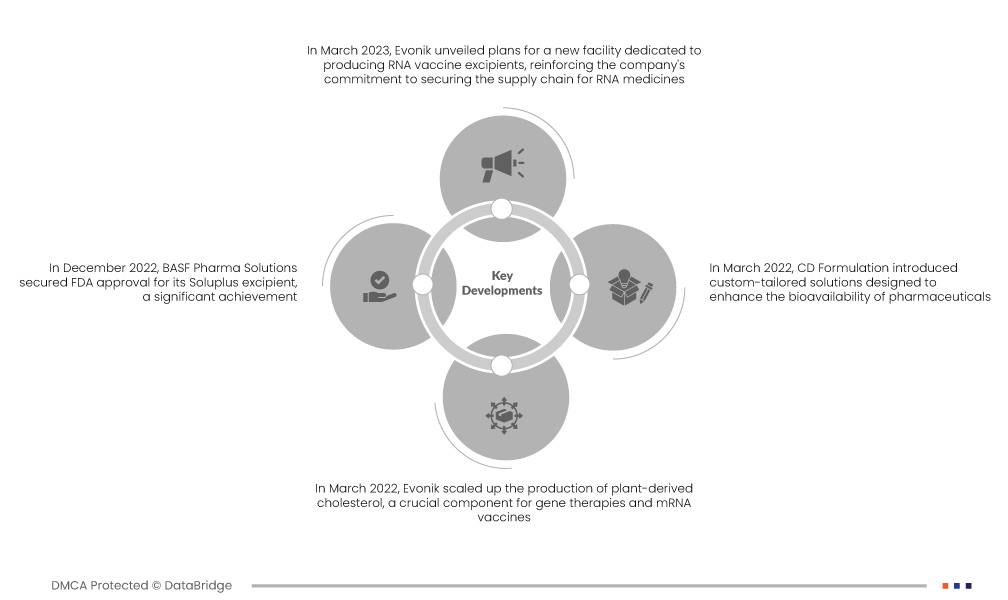

- В марте 2023 года компания Evonik представила планы по созданию нового предприятия, предназначенного для производства вспомогательных веществ для вакцин на основе РНК, что подтверждает приверженность компании обеспечению цепочки поставок РНК-препаратов. Этот стратегический шаг отвечает растущему спросу на такие вспомогательные вещества и позиционирует Evonik как ключевого игрока в поддержке усилий фармацевтической промышленности по разработке вакцин на основе РНК. Ожидается, что завод начнет работу в 2025 году, что будет способствовать расширению возможностей глобального производства вакцин

- В декабре 2022 года компания BASF Pharma Solutions получила одобрение FDA на свой вспомогательный компонент Soluplus, что является значительным достижением. Soluplus повышает пероральную биодоступность и растворимость сложных, плохо растворимых активных фармацевтических ингредиентов. Этот нормативный зеленый свет отмечает роль вспомогательного компонента в решении проблем с формулированием, что позволяет более эффективно разрабатывать лекарственные препараты. Одобрение вносит вклад в фармацевтическую промышленность, предлагая инновационные решения для повышения эффективности и производительности лекарственных препаратов

- В марте 2022 года компания Evonik увеличила производство растительного холестерина, важнейшего компонента для генной терапии и вакцин мРНК. Это расширение, в частности, PhytoChol, отвечает растущему спросу на холестерин на немецком рынке. Обеспечивая надежную цепочку поставок основных компонентов вакцин, компания Evonik вносит вклад в поддержку производства генной терапии и вакцин мРНК, согласуясь с глобальными усилиями в области развития здравоохранения

- В марте 2022 года компания CD Formulation представила индивидуальные решения, предназначенные для повышения биодоступности фармацевтических препаратов. Низкая биодоступность долгое время была проблемой при разработке лекарств, влияя на эффективность лекарств. Инновационные предложения CD Formulation направлены на решение этой проблемы путем оптимизации доставки активных ингредиентов, потенциально революционизируя лекарственные формулы и улучшая их терапевтическое воздействие

Региональный анализ

Географически в отчете о мировом рынке вспомогательных веществ рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на мировом рынке вспомогательных веществ в прогнозируемый период 2023-2030 гг.

Северная Америка доминирует на мировом рынке вспомогательных веществ, движимая технологическими инновациями в области многофункциональных вспомогательных веществ. В регионе наблюдается растущий спрос на фармацевтические продукты в различных терапевтических областях, что стимулирует расширение рынка. Усовершенствованные вспомогательные вещества играют ключевую роль в улучшении лекарственных формул, обеспечении эффективности и соблюдении строгих стандартов качества. Это доминирование подчеркивает приверженность Северной Америки фармацевтическим достижениям, отражая ее позицию как ключевого участника мирового ландшафта вспомогательных веществ.

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на мировом рынке вспомогательных веществ в прогнозируемый период 2023–2030 гг.

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать по самому высокому годовому темпу прироста (CAGR) на мировом рынке вспомогательных веществ, что обусловлено растущим спросом на дженерики и их доступностью. Акцент региона на инновациях в биофармацевтике еще больше стимулирует рост. С растущей фармацевтической промышленностью и развивающимся ландшафтом здравоохранения Азиатско-Тихоокеанский регион становится ключевым игроком, внося значительный вклад в мировой рынок вспомогательных веществ, удовлетворяя разнообразные терапевтические потребности и совершенствуя фармацевтические формулы.

Для получения более подробной информации об отчете о мировом рынке вспомогательных веществ нажмите здесь – https://www.databridgemarketresearch.com/reports/global-excipients-market