Глобальный рынок промышленного рентгеновского оборудования является значимой и динамичной автомобильной промышленностью. Неразрушающий контроль (NDT) — это метод тестирования и анализа, используемый в промышленности для оценки свойств материала, компонента, конструкции или системы на предмет характерных различий или дефектов сварки и разрывов без повреждения исходной детали. Системы рентгеновского контроля являются важнейшим компонентом NDT, поскольку они обеспечивают точное и надежное обнаружение дефектов и загрязнений, которые могут поставить под угрозу качество и безопасность продукции. Современные неразрушающие испытания используются в производстве, изготовлении и инспекциях в процессе эксплуатации для обеспечения целостности и надежности продукции, управления производственными процессами, снижения производственных затрат и поддержания единого уровня качества.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-industrial-x-ray-market

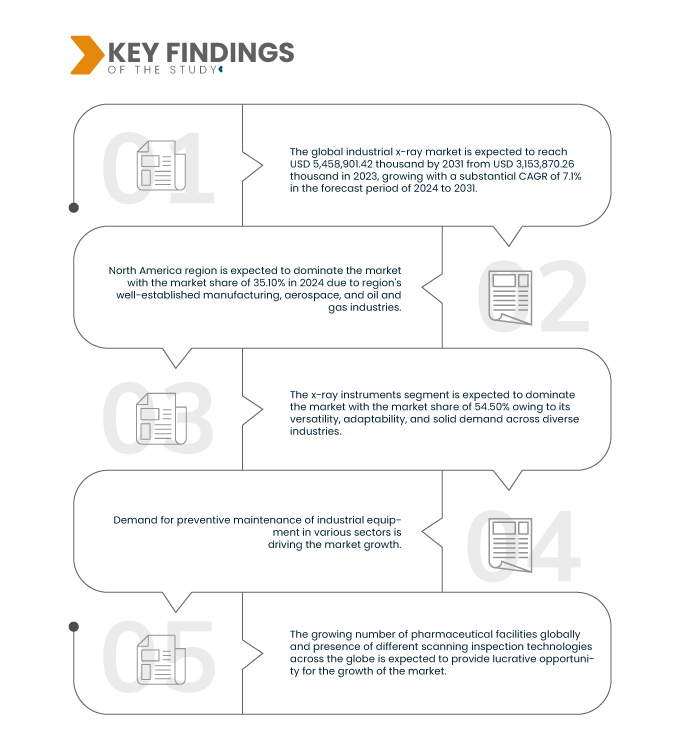

По данным исследования рынка Data Bridge, ожидается, что объем мирового рынка промышленного рентгеновского оборудования к 2031 году достигнет 5 458 901,42 тыс. долларов США по сравнению с 3 153 870,26 тыс. долларов США в 2023 году, а среднегодовой темп роста составит 7,1% в прогнозируемый период с 2024 по 2031 год.

Основные выводы исследования

Разработка портативных и мобильных систем досмотра

Переносные и мобильные системы рентгеновского контроля обладают рядом преимуществ, таких как компактность, малый вес и простота транспортировки, что делает их идеальными для использования в удаленных или труднодоступных местах. Таким образом, переносные и мобильные системы рентгеновского контроля могут выполнять неразрушающий контроль в удаленных или труднодоступных местах и могут быстро устанавливать и демонтировать систему по мере необходимости. Спрос на эти системы растет в различных отраслях промышленности, включая нефтегазовую, автомобильную, аэрокосмическую и строительную, где неразрушающий контроль имеет решающее значение для обеспечения безопасности и надежности продукции. Переносная и мобильная система рентгеновского контроля предназначена для использования в различных промышленных приложениях, таких как инспекция трубопроводов, аэрокосмическая и нефтехимическая промышленность . Компании реагируют на растущий спрос на переносные и мобильные системы, расширяя свои предложения продуктов и систем. Ожидается, что это увеличит внедрение переносных и мобильных систем рентгеновского контроля в различных отраслях промышленности. Таким образом, разработка новых переносных и мобильных систем рентгеновского контроля стимулирует рост рынка.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2031

|

Базовый год

|

2023

|

Исторические годы

|

2022 (можно изменить на 2016–2021)

|

Количественные единицы

|

Доход в тыс. долл. США

|

Охваченные сегменты

|

Метод получения изображений (цифровая радиография и пленочная радиография), Применение (аэрокосмическая промышленность, оборона и военная промышленность, электроэнергетика, автомобильная промышленность, обрабатывающая промышленность, пищевая промышленность и производство напитков и другие), Модальность (2D, 3D и гибридная), Диапазон (микрофокусное рентгеновское излучение, высокоэнергетическое рентгеновское излучение и другие), Источник (кобальт-59, иридий-192 и другие), Канал распространения (косвенный канал и прямой канал), Тип продукта (расходные материалы для рентгеновского оборудования, рентгеновские приборы и рентгеновские услуги)

|

Страны, охваченные

|

США, Канада, Мексика, Германия, Великобритания, Италия, Франция, Испания, Швейцария, Нидерланды, Бельгия, Россия, Турция, Норвегия, Финляндия, Дания, Швеция, Польша, остальные страны Европы, Япония, Китай, Южная Корея, Индия, Австралия и Новая Зеландия, Сингапур, Таиланд, Индонезия, Малайзия, Тайвань, Вьетнам, Филиппины, остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальные страны Южной Америки, Южная Африка, ОАЭ, Саудовская Аравия, Кувейт, Египет, Катар, Бахрейн, Израиль, Оман и остальные страны Ближнего Востока и Африки

|

Охваченные участники рынка

|

Teledyne Digital Imaging Inc. (Канада), Hamamatsu Photonics KK (Япония), GENERAL ELECTRIC (США), Comet Group (Швейцария), Varex Imaging (США), Carestream Health (США), Carl Zeiss Group (Германия), Eastman Kodak Company (США), North Star Imaging Inc. (США), Ixar (Индия), VJ X-Ray (США), Rigaku Corporation (Япония), Minebea Intec GmbH (Германия), Lohmann X-Ray GmbH (Германия), PROTEC GmbH & Co. KG (Германия), OR Technology (Германия), FUJIFILM Corporation (Япония), Shimadzu Corporation (Япония), Krystalvision Image Systems Pvt. Ltd. (Индия), Lucky Healthcare Co., Ltd. (Китай), Canon Electron Tubes & Devices Co., Ltd. (Япония), Applus+ (Испания), Hitachi High-Tech Analytical Science (Япония), Avonix Imaging (США) и Nordson Corporation (США) и другие.

|

Данные, отраженные в отчете

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов.

|

Анализ сегмента

Мировой рынок промышленного рентгеновского оборудования разделен на семь основных сегментов, которые различаются по типу продукта, методу получения изображений, модальности, диапазону, источнику, области применения и каналу сбыта.

- По типу продукции мировой рынок промышленного рентгеновского оборудования сегментируется на рентгеновские приборы, расходные материалы для рентгеновского оборудования и рентгеновские услуги.

Ожидается, что в 2024 году сегмент рентгеновских приборов будет доминировать на мировом рынке промышленного рентгеновского оборудования.

Ожидается, что в 2024 году сегмент рентгеновских приборов будет доминировать на рынке с долей рынка 54,50% благодаря своей универсальности, экономической эффективности и способности выполнять критически важные задачи с пониженным риском для жизни людей.

- На основе технологии получения изображений мировой рынок промышленного рентгеновского оборудования сегментируется на цифровую рентгенографию и пленочную рентгенографию.

Ожидается, что в 2024 году сегмент цифровой рентгенографии будет доминировать на мировом рынке промышленного рентгеновского оборудования.

Ожидается, что в 2024 году сегмент цифровой рентгенографии будет доминировать на рынке с долей рынка 66,00% благодаря применению в широком спектре отраслей, включая безопасность, наблюдение, промышленность, медицину, автомобилестроение и аэрокосмическую промышленность.

- На основе модальности глобальный рынок промышленного рентгеновского оборудования сегментируется на 2D, 3D и гибридный. Ожидается, что в 2024 году сегмент 2D будет доминировать на рынке с долей рынка 59,58%

- На основе диапазона мировой рынок промышленного рентгеновского оборудования сегментируется на микрофокусное рентгеновское оборудование, высокоэнергетическое рентгеновское оборудование и др. Ожидается, что в 2024 году сегмент микрофокусного рентгеновского оборудования будет доминировать на рынке с долей рынка 65,39%.

- На основе источника мировой рынок промышленного рентгеновского излучения сегментирован на кобальт-59, иридий-192 и др. Ожидается, что в 2024 году сегмент кобальта-59 будет доминировать на рынке с долей рынка 3,60%.

- На основе сферы применения глобальный рынок промышленного рентгеновского оборудования сегментируется на аэрокосмическую промышленность, оборону и военную промышленность, электроэнергетику, автомобильную промышленность, обрабатывающую промышленность, пищевую промышленность и производство напитков и др. Ожидается, что в 2024 году сегмент аэрокосмической промышленности будет доминировать на рынке с долей рынка 33,21%.

- На основе канала сбыта глобальный рынок промышленного рентгеновского оборудования сегментируется на косвенный канал и прямой канал. Ожидается, что в 2024 году сегмент косвенных каналов будет доминировать на рынке с долей рынка 66,09%.

Основные игроки

Data Bridge Market Research анализирует Teledyne Digital Imaging Inc. (Канада), Hamamatsu Photonics KK (Япония), Carl Zeiss Group (Германия), Comet Group (Швейцария), Applus+ (Испания) как основных игроков мирового рынка промышленного рентгеновского оборудования.

Развитие рынка

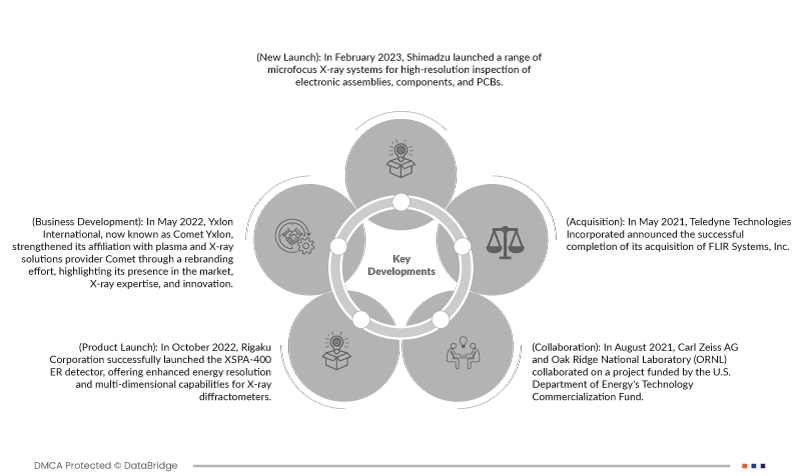

- В октябре 2022 года корпорация Rigaku успешно запустила детектор XSPA-400 ER, предлагающий улучшенное энергетическое разрешение и многомерные возможности для рентгеновских дифрактометров. Это нововведение было направлено на такие требовательные секторы, как производство аккумуляторов, стали и керамики , позволяя проводить точные измерения образцов, содержащих переходные металлы, способствуя расширению областей применения и укрепляя позиции Rigaku в области передовых решений для рентгеновской дифракции.

- В августе 2021 года Carl Zeiss AG и Oak Ridge National Laboratory (ORNL) объединились в рамках проекта, финансируемого Фондом коммерциализации технологий Министерства энергетики США. Целью проекта было использование искусственного интеллекта (ИИ) и технологии рентгеновской КТ для обеспечения надежной неразрушающей характеристики деталей, изготовленных методом аддитивного производства (AM). Аддитивное производство (AM) — это метод изготовления, при котором создается трехмерная форма путем накопления материалов. Партнерство разработает комплексную методологию характеризации порошка для детали для аддитивного производства, что улучшит качество и точность измерений и потенциально изменит неразрушающий контроль и метрологию за пределами отрасли аддитивного производства (AM).

- В феврале 2023 года Shimadzu выпустила линейку микрофокусных рентгеновских систем для высокоточного контроля электронных узлов, компонентов и печатных плат. В их линейку входят Xslicer SMX-1010/1020 с улучшенным качеством изображения и рабочим процессом, а также Xslicer SMX-6010, обеспечивающий высокоточные изображения с широким динамическим диапазоном для детального наблюдения за внутренними структурами и дефектами.

- В мае 2022 года Yxlon International, теперь известная как Comet Yxlon, укрепила свою связь с поставщиком плазменных и рентгеновских решений Comet посредством ребрендинга, подчеркивающего ее присутствие на рынке, экспертные знания в области рентгеновского излучения и инновации. Компания предлагает высококачественные решения для рентгеновских и КТ-систем для промышленных сред, поддерживаемые интегрированными услугами, использующими искусственный интеллект и аналитику данных под эгидой Comet Group. Ребрендинг Yxlon International на Comet Yxlon укрепляет связь с материнской компанией Comet Group. Он усиливает позицию группы как поставщика плазменных и рентгеновских решений

- В мае 2021 года Teledyne Technologies Incorporated объявила об успешном завершении приобретения FLIR Systems, Inc. Приобретение привело к образованию Teledyne FLIR, объединенной компании, предлагающей полный спектр технологий и продуктов визуализации, расширяющей свой ассортимент беспилотных систем и полезной нагрузки визуализации. Этот стратегический шаг направлен на укрепление позиций Teledyne в отрасли, предоставляя инновационные решения в различных областях

Региональный анализ

Географически в отчете о мировом рынке промышленного рентгеновского оборудования представлены следующие страны: США, Канада, Мексика, Германия, Великобритания, Италия, Франция, Испания, Швейцария, Нидерланды, Бельгия, Россия, Турция, Норвегия, Финляндия, Дания, Швеция, Польша, остальные страны Европы, Япония, Китай, Южная Корея, Индия, Австралия и Новая Зеландия, Сингапур, Таиланд, Индонезия, Малайзия, Тайвань, Вьетнам, Филиппины, остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальные страны Южной Америки, Южная Африка, ОАЭ, Саудовская Аравия, Кувейт, Египет, Катар, Бахрейн, Израиль, Оман и остальные страны Ближнего Востока и Африки.

Согласно анализу Data Bridge Market Research:

Северная Америка является доминирующим и наиболее быстрорастущим регионом на мировом рынке промышленного рентгеновского оборудования.

Ожидается, что регион Северной Америки будет доминировать на рынке с сильным технологическим лидерством, значительными оборонными бюджетами, надежной оборонной промышленностью и благоприятными нормативными условиями. Эти факторы в совокупности способствуют положению Северной Америки как доминирующего игрока в этой отрасли. Ожидается, что Северная Америка станет самым быстрорастущим регионом, поскольку существует высокий спрос на рентгеновскую продукцию, и различные компании также запускают новые продукты. Кроме того, она добилась значительных успехов в технологиях и инновациях, сосредоточившись на разработке и внедрении передовых рентгеновских технологий.

Для получения более подробной информации об отчете о мировом рынке промышленного рентгеновского оборудования нажмите здесь – https://www.databridgemarketresearch.com/reports/global-industrial-x-ray-market