В 2022 году сегмент панелей размером менее 22,9 дюймов занимал наибольшую долю мирового рынка медицинских дисплеев. Это связано с растущим использованием передовых технологий в медицинских дисплеях, таких как беспроводная передача данных, функции микроконтроллера, микросхемы и усиление на входе. Эти технологии позволяют медицинским дисплеям быть более универсальными и удобными для пользователя, что имеет важное значение для различных медицинских приложений. Например, беспроводная передача данных позволяет медицинским специалистам легко обмениваться изображениями и данными между различными устройствами, повышая эффективность диагностики и лечения. Функции микроконтроллера позволяют настраивать медицинские дисплеи в соответствии с конкретными потребностями разных пользователей, таких как рентгенологи, хирурги и медсестры.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-medical-display-market

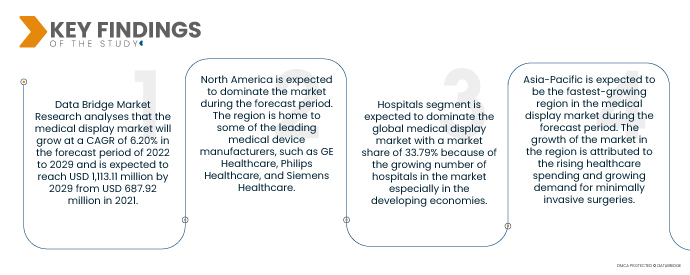

Data Bridge Market Research анализирует, что рынок медицинских дисплеев будет расти в среднем на 6,20% в прогнозируемый период с 2022 по 2029 год и, как ожидается, достигнет 1 113,11 млн долларов США к 2029 году с 687,92 млн долларов США в 2021 году. Медицинские дисплеи используются в различных критически важных приложениях, таких как хирургия, радиология и цифровая патология. В результате существует высокий спрос на высококачественные дисплеи, которые могут обеспечивать точные и высококачественные изображения. Индустрия здравоохранения все чаще внедряет цифровые технологии, такие как электронные медицинские карты (EHR) и системы архивации и передачи изображений (PACS). Это стимулирует спрос на медицинские дисплеи, которые можно интегрировать с этими системами.

Ожидается, что растущее внедрение OLED-дисплеев будет способствовать темпам роста рынка.

OLED-дисплеи предлагают ряд преимуществ по сравнению с традиционными ЖК-дисплеями, например, лучшее качество изображения, более широкие углы обзора и более быстрое время отклика. Это стимулирует внедрение OLED-дисплеев на рынке медицинских дисплеев. Дисплеи с высоким разрешением становятся все более важными в медицинских приложениях, таких как хирургия и радиология. Это стимулирует спрос на медицинские дисплеи с высоким разрешением. Поставщики медицинских услуг все больше внимания уделяют безопасности пациентов. Это стимулирует спрос на медицинские дисплеи с такими функциями, как сенсорные экраны, антибликовые экраны и высокие коэффициенты контрастности.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2022-2029

|

Базовый год

|

2021

|

Исторические годы

|

2020 (можно настроить на 2014-2019)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Технология (ЖК-дисплей со светодиодной подсветкой, ЖК-дисплей с подсветкой CCFL, ЖК-дисплей TFT и OLED), Размер панели (панели менее 22,9 дюйма, панели 23,0–32,0 дюйма, панели 27,0–41,9 дюйма и панели более 42 дюймов), Режим просмотра (2D и 3D), Мегапиксели (до 2 МП, 2,1–4 МП, 4,1–8 МП и более 8 МП), Разрешение (4K, Ultra Full HD, Full HD и другие), Тип дисплея (настенный, портативный, модульный), Технология обработки изображений (сенсорный экран, устойчивое к царапинам стекло шрифта, отказоустойчивый режим, очищаемые опции, Softglow и Spotview и другие), Цвет дисплея (цветной, монохромный), Соотношение сторон (16,09, 21,09, 4,03), Компонент (оборудование и услуги), Приложение (консультация, диагностика, Хирургия/интервенция, телемедицина, обучение/практика, мониторинг плода, стоматология, точка оказания медицинской помощи, носимое на пациенте мониторное оборудование и др.) Конечный пользователь (больницы, клиники, учреждения сестринского ухода, диагностические лаборатории, лаборатории визуализации/радиологии, лаборатории, реабилитационные центры и др.), канал сбыта (прямой тендер, розничные продажи и др.)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки

|

Охваченные участники рынка

|

BenQ (Тайвань), ALPINION MEDICAL SYSTEMS Co., Ltd (США), Nanjing Jusha Commercial & Trading Co., Ltd (Китай), COJE CO.,LTD. (США), Axiomtek Co., Ltd. (Тайвань), Dell Inc. (США), HP Development Company, LP (США), Reshin (Китай), Onyx Healthcare Inc. (Тайвань), Shenzhen Beacon Display Technology Co., Ltd. (Китай), Rein Medical (Германия), STERIS. (Великобритания), Barco. (Бельгия), Hisense. (Китай), Sony Corporation (Япония), Advantech Co., Ltd. (Тайвань), LG Electronics. (Южная Корея), Sharp NEC Display Solutions (Япония), Koninklijke Philips NV (Нидерланды), Siemens Healthcare GmbH (Германия), Panasonic Corporation (Япония)

|

Данные, отраженные в отчете

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ цен и нормативную базу.

|

Анализ сегмента:

Глобальный рынок медицинских дисплеев подразделяется на тринадцать основных сегментов, которые различаются по технологии, размеру панели, режиму просмотра, количеству мегапикселей, разрешению, типу дисплея, технологии формирования изображений, цвету дисплея, соотношению сторон, компоненту, применению, конечному пользователю и каналу сбыта.

- На основе технологий мировой рынок медицинских дисплеев сегментируется на ЖК-дисплеи со светодиодной подсветкой, ЖК-дисплеи с CCFL-подсветкой, ЖК-дисплеи TFT и OLED-дисплеи. Ожидается, что сегмент ЖК-дисплеев со светодиодной подсветкой будет доминировать на мировом рынке медицинских дисплеев с долей рынка 19,25% благодаря более длительному сроку службы и лучшей энергоэффективности по сравнению с плазменными и ЖК-телевизорами с CCFL-подсветкой.

- На основе размера панели мировой рынок медицинских дисплеев сегментируется на сегменты менее 22,9, 23,0-32,0, 32,1-42,0 и более 42. Ожидается, что сегмент менее 22,9 будет доминировать на мировом рынке медицинских дисплеев с долей рынка 57,58% из-за меньшего вертикального пространства.

- На основе режима просмотра мировой рынок медицинских дисплеев сегментируется на 2D и 3D. Ожидается, что сегмент 2D будет доминировать на мировом рынке медицинских дисплеев с долей рынка 44,68%. Ожидается, что к 2029 году он достигнет 5 638,24 млн долларов США, увеличившись с самым высоким среднегодовым темпом роста в 7,1% в прогнозируемый период с 2022 по 2029 год.

- На основе мегапикселей мировой рынок медицинских дисплеев сегментируется на 2,1-4 МП, 4,1-8 МП, свыше 8 МП и до 2 МП. Ожидается, что сегмент 2,1-4 МП будет доминировать на мировом рынке медицинских дисплеев с долей рынка 35,83%. Ожидается, что к 2029 году он достигнет 436,38 млн долларов США, увеличившись с самым высоким среднегодовым темпом роста в 7,6% в прогнозируемый период с 2022 по 2029 год.

- На основе разрешения мировой рынок медицинских дисплеев сегментируется на 4K, Ultra Full HD, Full HD и другие. Ожидается, что сегмент 4K будет доминировать на мировом рынке медицинских дисплеев с долей рынка 39,75%, поскольку большинство разрешений 4K являются наивысшим эффективным разрешением.

- На основе типа дисплея глобальный рынок медицинских дисплеев сегментируется на настенные, портативные и модульные. Ожидается, что сегмент настенных дисплеев будет доминировать на мировом рынке медицинских дисплеев с долей рынка 50,78%. Ожидается, что к 2029 году он достигнет 577,35 млн долларов США, увеличившись с самым высоким среднегодовым темпом роста в 6,5% в прогнозируемый период с 2022 по 2029 год.

- На основе технологии визуализации глобальный рынок медицинских дисплеев сегментируется на сенсорный экран, устойчивое к царапинам стекло шрифта, отказоустойчивый режим, очищаемые опции, softglow и spotview и другие. Ожидается, что сегмент сенсорных экранов будет доминировать на мировом рынке медицинских дисплеев с долей рынка 37,88%. Ожидается, что к 2029 году он достигнет 451,27 млн долларов США, увеличившись с самым высоким среднегодовым темпом роста в 7,3% в прогнозируемый период с 2022 по 2029 год.

- На основе цвета отображения глобальный рынок медицинских дисплеев сегментируется на цветные и монохромные. Ожидается, что цветной сегмент будет доминировать на мировом рынке медицинских дисплеев с долей рынка 77,29% благодаря гибкому монтажному пространству и экономии площади пола.

- На основе соотношения сторон мировой рынок медицинских дисплеев сегментируется на 16,09, 21,09 и 4,03. Ожидается, что сегмент 16:09 будет доминировать на мировом рынке медицинских дисплеев с долей рынка 47,94%. Ожидается, что к 2029 году он достигнет 550,21xx млн долларов США, увеличившись с самым высоким среднегодовым темпом роста в 6,7% в прогнозируемый период с 2022 по 2029 год.

- На основе компонентов глобальный рынок медицинских дисплеев сегментируется на оборудование и услуги. Ожидается, что сегмент оборудования будет доминировать на мировом рынке медицинских дисплеев с долей рынка 77,07%. Ожидается, что к 2029 году он достигнет 882,34 млн долларов США, увеличившись с самым высоким среднегодовым темпом роста в 6,6% в прогнозируемый период с 2022 по 2029 год.

- На основе сферы применения глобальный рынок медицинских дисплеев сегментируется на диагностику, хирургию/интервенцию, мониторинг состояния пациента, консультации, телемедицину, обучение/практику, стоматологию, пункт оказания медицинской помощи, мониторинг плода и другие. Ожидается, что сегмент диагностики будет доминировать на мировом рынке медицинских дисплеев с долей рынка 38,09%. Ожидается, что к 2029 году он достигнет 469,13 млн долларов США, увеличившись с самым высоким среднегодовым темпом роста в 7,8% в прогнозируемый период с 2022 по 2029 год.

- На основе конечного пользователя глобальный рынок медицинских дисплеев сегментируется на больницы, клиники, учреждения сестринского ухода, диагностические лаборатории, лаборатории визуализации/радиологии, лаборатории, реабилитационные центры и другие. Ожидается, что сегмент больниц будет доминировать на мировом рынке медицинских дисплеев с долей рынка 33,79%. Ожидается, что к 2029 году он достигнет 419,62 млн долларов США, увеличившись с самым высоким среднегодовым темпом роста в 7,9% в прогнозируемый период с 2022 по 2029 год.

Больничный сегмент будет доминировать в сегменте конечного пользователя на рынке медицинских дисплеев.

Сегмент больниц станет доминирующим сегментом конечного пользователя. Это связано с растущим числом больниц на рынке, особенно в развивающихся экономиках. Кроме того, рост и расширение услуг по научно-исследовательским разработкам в глобальном масштабе еще больше поддержит рост этого сегмента.

- На основе канала дистрибуции глобальный рынок медицинских дисплеев сегментируется на прямые торги, розничные продажи и другие. Ожидается, что сегмент прямых торгов будет доминировать на мировом рынке медицинских дисплеев с долей рынка 85,66% в качестве основного источника дистрибуции фармацевтических вспомогательных веществ. Конечными пользователями медицинских дисплеев являются фармацевтические и биофармацевтические компании.

Сегмент прямых торгов будет доминировать в сегменте каналов дистрибуции на рынке медицинских дисплеев.

Сегмент прямых тендеров станет доминирующим сегментом в канале дистрибуции. Это связано с растущим числом мероприятий по развитию инфраструктуры на рынке, особенно в развивающихся экономиках. Кроме того, рост и расширение отрасли здравоохранения по всему миру еще больше поддержит рост этого сегмента.

Основные игроки

Data Bridge Market Research выделяет следующие компании в качестве основных игроков рынка: BenQ (Тайвань), ALPINION MEDICAL SYSTEMS Co., Ltd (США), Nanjing Jusha Commercial & Trading Co., Ltd (Китай), COJE CO.,LTD. (США), Axiomtek Co., Ltd. (Тайвань), Dell Inc. (США), HP Development Company, LP (США), Reshin (Китай), Onyx Healthcare Inc. (Тайвань), Shenzhen Beacon Display Technology Co., Ltd. (Китай), Rein Medical (Германия), STERIS. (Великобритания), Barco. (Бельгия), Hisense. (Китай), Sony Corporation (Япония), Advantech Co., Ltd. (Тайвань), LG Electronics. (Южная Корея), Sharp NEC Display Solutions (Япония), Koninklijke Philips NV (Нидерланды), Siemens Healthcare GmbH (Германия), Panasonic Corporation (Япония).

Развитие рынка

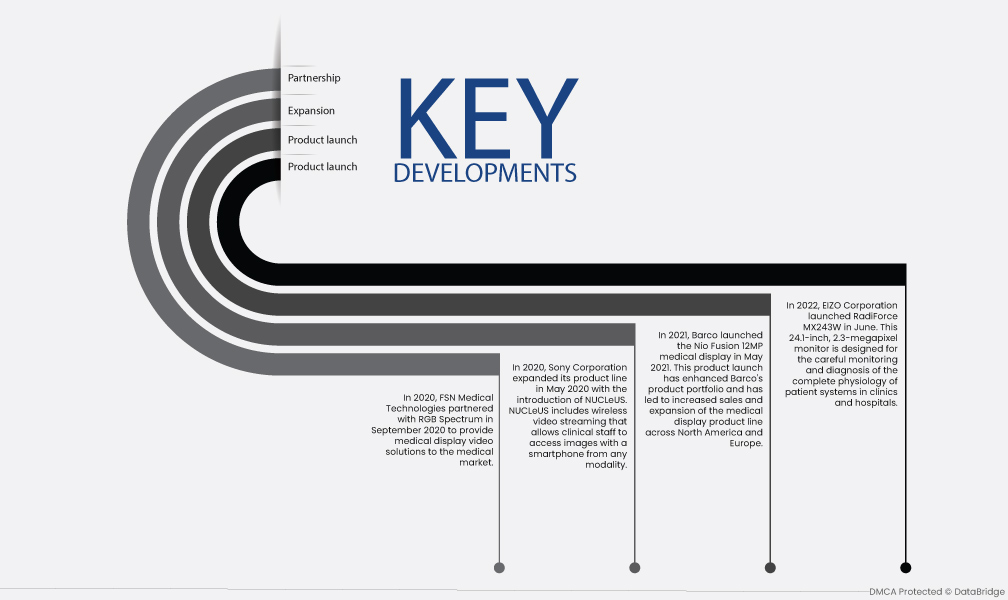

- В июне 2022 года корпорация EIZO выпустила RadiForce MX243W. Этот 24,1-дюймовый 2,3-мегапиксельный монитор предназначен для тщательного мониторинга и диагностики всей физиологии систем пациента в клиниках и больницах. Запуск этого нового медицинского устройства пополнил портфель EIZO и помог улучшить проникновение на рынок.

- В мае 2021 года компания Barco выпустила медицинский дисплей Nio Fusion 12MP. Запуск этого продукта расширил портфель продукции Barco и привел к росту продаж и расширению линейки медицинских дисплеев в Северной Америке и Европе.

- В 2020 году Sony Corporation расширила свою линейку продуктов, представив в мае 2020 года NUCLeUS. NUCLeUS включает беспроводную потоковую передачу видео, которая позволяет клиническому персоналу получать доступ к изображениям с помощью смартфона из любого модальности. Ожидается, что запуск этого продукта расширит ассортимент продукции в Северной Америке и Европе, а также увеличит клиентскую базу и продажи.

- В 2020 году FSN Medical Technologies заключила партнерство с RGB Spectrum в сентябре 2020 года с целью предоставления медицинских видеорешений для медицинского рынка. Это партнерство привело к расширению портфеля продуктов и бизнеса FSN Medical Technologies.

Региональный анализ

Географически в отчете о рынке рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке медицинских дисплеев в прогнозируемый период 2022-2029 гг.

Ожидается, что Северная Америка будет доминировать на рынке в прогнозируемый период. В этом регионе находятся некоторые из ведущих производителей медицинских приборов, такие как GE Healthcare, Philips Healthcare и Siemens Healthcare. Эти компании вкладывают значительные средства в исследования и разработки для создания инновационных медицинских дисплеев. Кроме того, растущая распространенность хронических заболеваний, таких как рак, болезни сердца и диабет, стимулирует спрос на медицинские дисплеи в регионе.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских дисплеев в прогнозируемый период 2022–2029 гг.

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских дисплеев в прогнозируемый период. Рост рынка в регионе объясняется ростом расходов на здравоохранение, увеличением государственных инициатив по улучшению инфраструктуры здравоохранения и ростом спроса на малоинвазивные операции. Кроме того, увеличение числа пациентов в таких странах, как Китай и Индия, также стимулирует спрос на медицинские дисплеи в регионе.

Для получения более подробной информации об отчете о рынке медицинских дисплеев нажмите здесь – https://www.databridgemarketresearch.com/reports/global-medical-display-market