Увеличенная продвинутая интеграция различных технологий усложнила обслуживание медицинского оборудования. Одним из ключевых элементов, стимулирующих рост рынка, является принятие новых механизмов финансирования по всему миру. В секторе здравоохранения доступно множество медицинских устройств, требующих регулярного обслуживания. Например, электрокардиографы, рентгеновские аппараты, шприцевые насосы, центрифуги, ультразвуковые аппараты и автоклавы. Все это, соответственно, приводит к более частому обслуживанию медицинского оборудования.

Доступ к полному отчету: https://www.databridgemarketresearch.com/reports/global-medical-equipment-maintenance-market

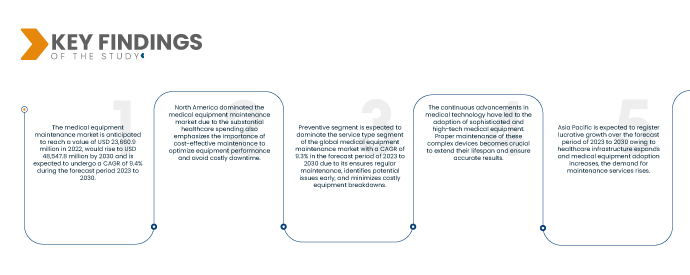

По данным исследования рынка Data Bridge, ожидается, что глобальный рынок технического обслуживания медицинского оборудования вырастет на 23 660,9 млн долларов США в 2022 году, а к 2030 году достигнет 48 547,8 млн долларов США. Ожидается, что среднегодовой темп роста составит 9,4% в прогнозируемый период с 2023 по 2030 год. Рост населения мира и старение демографической ситуации привели к увеличению спроса на услуги здравоохранения, что, в свою очередь, обусловливает необходимость регулярного технического обслуживания и ремонта медицинского оборудования для обеспечения его оптимальной функциональности.

Основные выводы исследования

Ожидается, что экономическая эффективность будет определять темпы роста рынка.

Регулярное техническое обслуживание и профилактическое обслуживание медицинского оборудования являются экономически эффективными мерами, которые могут спасти поставщиков медицинских услуг от дорогостоящих поломок и ремонтов. Выявляя потенциальные проблемы на ранней стадии, медицинские учреждения могут избежать отказов оборудования, которые могут нарушить уход за пациентами и привести к незапланированным расходам. Проактивное техническое обслуживание также продлевает срок службы медицинских приборов, снижая необходимость в частой замене. В целом, инвестиции в плановое техническое обслуживание обеспечивают бесперебойную работу, сокращают время простоя и предлагают долгосрочные финансовые выгоды для медицинских организаций.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторические годы

|

2021 (Можно настроить на 2015-2020)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Тип обслуживания (профилактическое, корректирующее, эксплуатационное), поставщики услуг (внутренние поставщики услуг, внешние поставщики услуг), тип устройства (оборудование для визуализации, эндоскопические устройства, электромедицинское оборудование, хирургические инструменты, другое медицинское оборудование), уровень обслуживания (уровень 3, специализированный, уровень 2, технический специалист, уровень 1, пользователь (или первая линия)), технология (OEM-производители оборудования от нескольких поставщиков, OEM-производители оборудования от одного поставщика, независимая сервисная организация, внутреннее обслуживание), конечный пользователь (больницы, клиники, лаборатории, другие медицинские центры)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки.

|

Охваченные участники рынка

|

Koninklijke Philips NV (Нидерланды), Siemens Healthcare GmbH (Германия), General Electric (США), Medtronic (Ирландия), Viatronix, Inc. (США), Terarecon, Inc (США), Carestream Health (США), Shimadzu Corporation (Япония), Olympus Corporation (Япония), Boston Scientific Corporation (США), Cook (США), Hoya Corporation (Япония), Richard Wolf GmbH (Германия), KARL STORZ (Германия), Smith+Nephew (Великобритания), Zimmer Biomet (США)

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента:

Рынок обслуживания медицинского оборудования сегментирован по типу услуг, поставщикам услуг, типу устройства, уровню обслуживания, технологии и конечному пользователю.

- На основе типа обслуживания рынок обслуживания медицинского оборудования сегментируется на профилактическое, корректирующее, эксплуатационное. Ожидается, что профилактический сегмент будет доминировать среди сегментов типов обслуживания мирового рынка обслуживания медицинского оборудования с CAGR 9,3% в прогнозируемый период с 2023 по 2030 год, поскольку он обеспечивает регулярное обслуживание, выявляет потенциальные проблемы на ранней стадии и сводит к минимуму дорогостоящие поломки оборудования.

- На основе поставщиков услуг рынок обслуживания медицинского оборудования сегментируется на внутренних поставщиков услуг, внешних поставщиков услуг. Внутренние поставщики услуг доминируют в сегменте поставщиков услуг на рынке обслуживания медицинского оборудования с CAGR 9,2% в прогнозируемый период с 2023 по 2030 год за счет предложения экономически эффективных, индивидуальных и своевременных решений по обслуживанию, обеспечивающих лучшую производительность оборудования и минимизирующих время простоя для медицинских учреждений.

- На основе типа устройства рынок обслуживания медицинского оборудования сегментируется на оборудование для визуализации, эндоскопические устройства, электромедицинское оборудование, хирургические инструменты, устройства для мониторинга и жизнеобеспечения пациентов, стоматологическое оборудование , другое медицинское оборудование. Ожидается, что сегмент оборудования для визуализации будет доминировать среди типов устройств на мировом рынке обслуживания медицинского оборудования с долей рынка 33,01% в прогнозируемый период с 2023 по 2030 год из-за его решающей роли в медицинской диагностике и планировании лечения. Сюда входят рентгеновские аппараты, МРТ, КТ-сканеры, ультразвуковое и ядерное медицинское оборудование, что обеспечивает постоянный спрос в отрасли здравоохранения.

Ожидается, что в 2023 году сегмент оборудования для визуализации будет доминировать среди типов устройств на мировом рынке технического обслуживания медицинского оборудования.

Ожидается, что в 2023 году сегмент оборудования для визуализации будет доминировать среди типов устройств на мировом рынке технического обслуживания медицинского оборудования из-за его важного места в планировании и диагностике медицинских состояний. Сюда входят аппараты ядерной медицины, рентгеновские аппараты, МРТ, КТ-сканеры, ультразвуковое оборудование и другие вещи, которые постоянно подпитывают спрос в секторе здравоохранения с долей рынка 33,01% в прогнозируемый период с 2023 по 2030 год.

- На основе уровня обслуживания рынок обслуживания медицинского оборудования сегментируется на уровень 3, специализированный, уровень 2, технический, уровень 1, пользователь (или первая линия). Ожидается, что специализированный сегмент уровня 3 будет доминировать в сегменте уровня обслуживания мирового рынка обслуживания медицинского оборудования с CAGR 9,3% в прогнозируемый период с 2023 по 2030 год благодаря своему комплексному подходу, включающему плановое обслуживание, детальные проверки и упреждающие замены, что обеспечивает оптимальную производительность и надежность медицинского оборудования, что имеет решающее значение в учреждениях здравоохранения.

Ожидается, что в 2023 году специализированный сегмент 3-го уровня будет доминировать на мировом рынке технического обслуживания медицинского оборудования.

Ожидается, что в 2023 году специализированный сегмент уровня 3 будет доминировать на мировом рынке технического обслуживания медицинского оборудования благодаря комплексному подходу, включающему плановое техническое обслуживание, углубленные проверки и упреждающие замены, что обеспечивает оптимальную производительность и надежность медицинского оборудования, что имеет решающее значение в учреждениях здравоохранения с среднегодовым темпом роста 9,3% в прогнозируемый период с 2023 по 2030 год.

- По технологическому признаку рынок технического обслуживания медицинского оборудования сегментируется на OEM-производителей с несколькими поставщиками, OEM-производителей с одним поставщиком, независимые сервисные организации и внутреннее техническое обслуживание.

- На основе конечного пользователя рынок обслуживания медицинского оборудования сегментируется на больницы, клиники, лаборатории, другие медицинские центры. Сегмент больниц доминирует среди сегмента конечного пользователя рынка обслуживания медицинского оборудования с CAGR 9,4% в прогнозируемый период с 2023 по 2030 год из-за их высокого спроса на надежные и бесперебойные медицинские услуги.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве основных игроков на рынке технического обслуживания медицинского оборудования: Siemens Healthcare GmbH (Германия), General Electric (США), Koninklijke Philips NV (Нидерланды), Medtronic (Ирландия), Smith+Nephew (Великобритания), Zimmer Biomet (США).

Развитие рынка

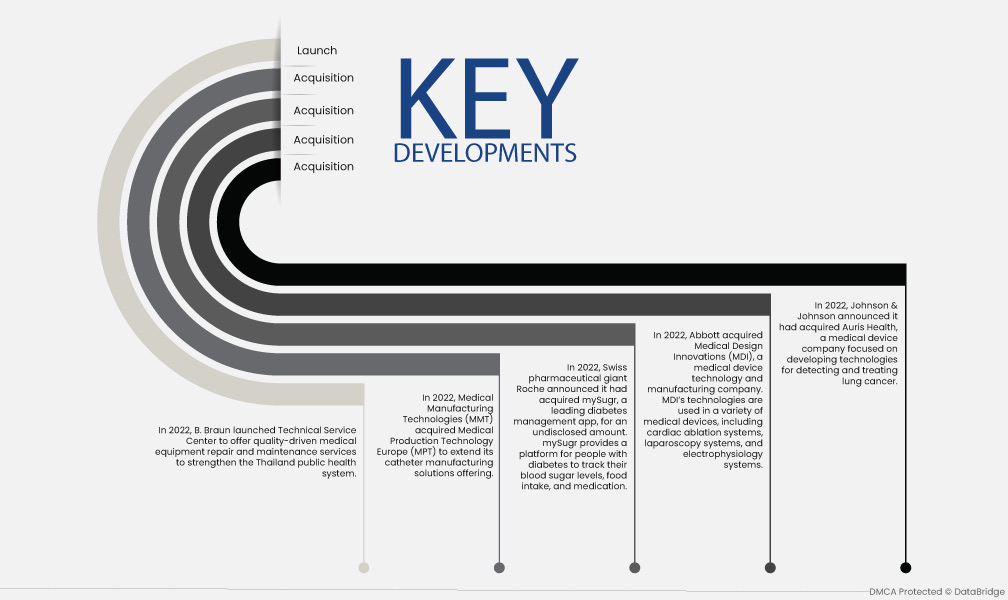

- В 2022 году компания B. Braun открыла Центр технического обслуживания, предлагающий качественные услуги по ремонту и техническому обслуживанию медицинского оборудования для укрепления системы общественного здравоохранения Таиланда.

- В 2022 году компания Medical Manufacturing Technologies (MMT) приобрела компанию Medical Production Technology Europe (MPT) с целью расширения своего предложения решений по производству катетеров.

- В 2022 году швейцарский фармацевтический гигант Roche объявил о приобретении mySugr, ведущего приложения для управления диабетом, за нераскрытую сумму. mySugr предоставляет платформу для людей с диабетом, чтобы отслеживать уровень сахара в крови, потребление пищи и прием лекарств.

- В 2022 году компания Abbott приобрела Medical Design Innovations (MDI), компанию, занимающуюся технологиями и производством медицинских приборов.

- В 2022 году компания Johnson & Johnson объявила о приобретении Auris Health — компании по производству медицинских приборов, занимающейся разработкой технологий для выявления и лечения рака легких.

- В 2022 году компания Merck & Co. объявила о приобретении AI Medical — компании медицинских технологий, которая специализируется на разработке инструментов на основе искусственного интеллекта для диагностики и лечения различных заболеваний.

- В 2022 году компания Siemens Healthineers объявила о приобретении Varian Medical Systems, ведущего поставщика решений в области лучевой терапии и онкологии.

Региональный анализ

Географически в отчете о рынке технического обслуживания медицинского оборудования рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке технического обслуживания медицинского оборудования в прогнозируемый период 2023–2030 гг.

Доминирование Северной Америки на рынке обслуживания медицинского оборудования обусловлено более высокой распространенностью хронических заболеваний, что приводит к увеличению потребности в хорошо обслуживаемых медицинских устройствах. Значительные расходы на здравоохранение в регионе также подчеркивают важность экономически эффективного обслуживания для оптимизации производительности оборудования и избежания дорогостоящих простоев. Более того, растущий спрос на передовые медицинские устройства в Северной Америке подпитывает рост рынка обслуживания, поскольку медицинские учреждения отдают приоритет регулярному обслуживанию для обеспечения оптимальной функциональности и ухода за пациентами.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке технического обслуживания медицинского оборудования в прогнозируемый период 2023–2030 гг.

Азиатско-Тихоокеанский регион готов к значительному росту рынка обслуживания медицинского оборудования благодаря активным правительственным инициативам, направленным на улучшение медицинских услуг. Ayushman Bharat Yojana в Индии, запущенная в 2018 году, является примером таких усилий, предлагая бесплатный доступ к здравоохранению значительной части населения. По мере расширения инфраструктуры здравоохранения и увеличения внедрения медицинского оборудования растет спрос на услуги по техническому обслуживанию. Эти инициативы способствуют созданию благоприятной среды для роста рынка обслуживания медицинского оборудования в регионе.

Более подробную информацию об отчете по рынку технического обслуживания медицинского оборудования можно получить здесь – https://www.databridgemarketresearch.com/reports/global-medical-equipment-maintenance-market