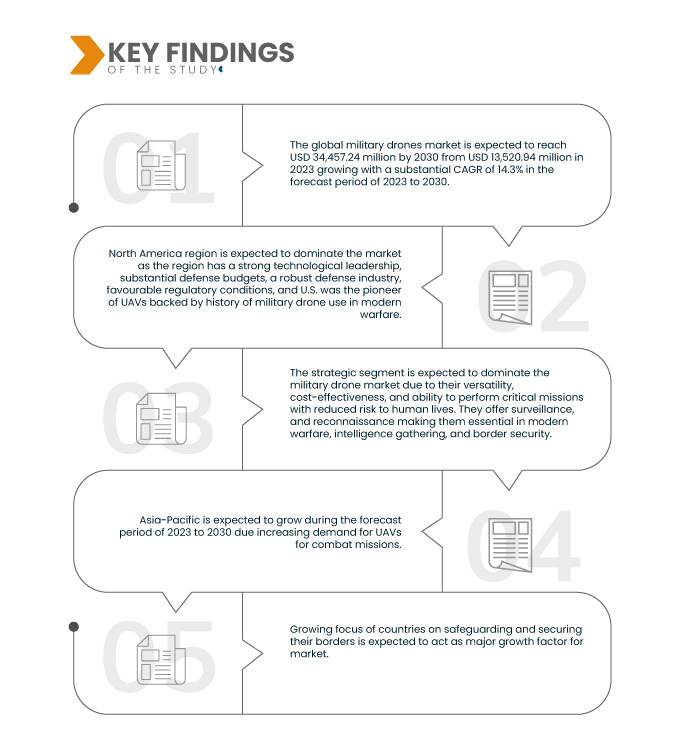

Ожидается, что растущее внимание стран к защите и охране своих границ будет способствовать росту рынка. Основным сдерживающим фактором, влияющим на рынок, является высокая стоимость, связанная с передовыми военными беспилотниками. Ожидается, что технологический прогресс в военных беспилотниках станет возможностями для рынка в будущем. Однако нехватка высококвалифицированных операторов беспилотников является проблемой для рынка

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-military-drones-market

По данным исследования рынка Data Bridge, ожидается, что объем мирового рынка военных беспилотников к 2030 году достигнет 34 457,24 млн долларов США по сравнению с 11 933,75 млн долларов США в 2022 году, при этом среднегодовой темп роста составит 14,3% в прогнозируемый период с 2023 по 2030 год.

Основные выводы исследования

Растущий спрос на беспроводные наушники

Глобальный рынок военных беспилотников является значительным и динамичным сегментом полупроводниковой промышленности. Военные беспилотники играют решающую роль в современной войне, обеспечивая стратегическое, тактическое преимущество с дозвуковой скоростью и используются в широком спектре приложений, таких как разведка, наблюдение и обнаружение целей (ISRT), сбор разведданных, боевые операции, а также доставка и транспортировка. Глобальный рынок военных беспилотников по своей природе фрагментирован, поскольку состоит из многих глобальных и региональных игроков. Присутствие этих компаний поддерживает конкурентную среду, что приводит к технологическому развитию и услугам с различными функциями и характеристиками по конкурентоспособной цене. Увеличение государственных расходов на оборону и военный сектор, растущее внимание стран к охране и защите своих границ и растущий спрос на БПЛА для боевых задач стимулируют спрос на военные беспилотники. Растущее сотрудничество и партнерство между участниками рынка, промышленная автоматизация, технологический прогресс в области военных беспилотников и военных логистических беспилотников создают привлекательные возможности для рынка военных беспилотников.

Таким образом, вышеуказанные преимущества для предприятий позволили им улучшить обслуживание клиентов, поскольку растет спрос на улучшение обслуживания клиентов, что, как ожидается, будет способствовать росту мирового рынка военных беспилотников.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторические годы

|

2021

|

Количественные единицы

|

Доход в млн. долл. США

|

Охваченные сегменты

|

Платформа (стратегическая, тактическая, малая), скорость (дозвуковая, сверхзвуковая), тип обслуживания (неподвижное крыло, винтокрылое, гибридная/переходная), тип движителя (гибридный топливный элемент, питание от батареи, другие), режим запуска (катапультная установка, автоматический взлет и посадка, запуск с руки, вертикальный взлет), дальность (вне прямой видимости (BLOS), расширенная визуальная линия видимости (EVLOS), визуальная линия видимости (VLOS)), применение (разведка, наблюдение и обнаружение целей (ISRT), разведка, боевые действия, доставка и транспортировка, управление боевыми повреждениями), продолжительность полета (>6 часов, 2–6 часов и <1–2 часов), максимальный взлетный вес (>150 килограммов, 25–150 килограммов и <25 килограммов)

|

Страны, охваченные

|

США, Канада, Мексика, Германия, Франция, Великобритания, Россия, Италия, Испания, Нидерланды, Польша, Швейцария, Бельгия, Швеция, Турция, Дания, Норвегия, Финляндия, Остальные страны Европы, Китай, Япония, Индия, Южная Корея, Австралия и Новая Зеландия, Сингапур, Тайвань, Таиланд, Индонезия, Малайзия, Филиппины, Вьетнам, Остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, Остальные страны Южной Америки, Саудовская Аравия, ОАЭ, Израиль, Южная Африка, Египет, Кувейт, Катар, Оман, Бахрейн, Остальные страны Ближнего Востока и Африки

|

Охваченные участники рынка

|

SAFRAN (Великобритания), General Atomics (США), IAI. (Израиль), LOCKHEED MARTIN CORPORATION (США), AeroVironment Inc. (США), Textron Systems (США), Teledyne FLIR LLC (США), Northrop Grumman (США), BAE Systems (Великобритания), AERONAUTICS (Израиль), Boeing (США), Thales (Франция), Leonardo SpA (Италия), Elbit Systems Ltd (Израиль) и SAAB (Швеция) и другие.

|

Данные, отраженные в отчете

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов.

|

Анализ сегмента:

Мировой рынок военных беспилотников разделен на девять основных сегментов, которые различаются по платформе, скорости, типу обслуживания, типу силовой установки, режиму запуска, дальности , применению, продолжительности полета и максимальной взлетной массе.

- По признаку платформы рынок сегментируется на стратегический, тактический и малый.

Ожидается, что в 2023 году стратегический сегмент будет доминировать на мировом рынке военных беспилотников.

Ожидается, что в 2023 году стратегический сегмент будет доминировать с долей рынка 48,39% благодаря своей универсальности, экономической эффективности и способности выполнять критически важные миссии с пониженным риском для человеческих жизней. Кроме того, ожидается, что тактический сегмент увеличится в будущем.

- По скорости рынок сегментируется на дозвуковые и сверхзвуковые.

Ожидается, что в 2023 году сегмент дозвуковых беспилотников будет доминировать на мировом рынке военных беспилотников.

Ожидается, что в 2023 году сегмент дозвуковых самолетов будет доминировать с долей рынка 92,74% благодаря своей исключительной скорости, которая обеспечивает быстрое реагирование и захват цели. Они экономичны, легче и предлагают улучшенные возможности скрытности, что делает их предпочтительным выбором для различных военных приложений.

- На основе типа обслуживания рынок сегментируется на фиксированное крыло, винтокрылое и гибридное/переходное. Ожидается, что в 2023 году сегмент фиксированного крыла будет доминировать с долей рынка 50,08%.

- На основе типа тяги рынок сегментируется на гибридные топливные элементы, работающие от аккумуляторов и др. Ожидается, что в 2023 году сегмент гибридных топливных элементов будет доминировать с долей рынка 51,80%.

- На основе режима запуска рынок сегментирован на катапультные пусковые установки, автоматические взлет и посадка, ручные пусковые установки и вертикальные взлетные установки. Ожидается, что в 2023 году сегмент катапультных пусковых установок будет доминировать с долей рынка 48,00%.

- На основе диапазона рынок был сегментирован на за пределами прямой видимости (BLOS), расширенную визуальную линию видимости (EVLOS) и визуальную линию видимости (VLOS). Ожидается, что в 2023 году сегмент за пределами прямой видимости (BLOS) будет доминировать с долей рынка 75,68%.

- На основе сферы применения рынок был сегментирован на разведку, наблюдение и обнаружение целей (ISRT), разведку, боевые операции, доставку и транспортировку, а также управление боевыми повреждениями. Ожидается, что в 2023 году сегмент разведки, наблюдения и обнаружения целей (ISRT) будет доминировать с долей рынка 38,09%.

- На основе выносливости рынок был сегментирован на >6 часов, 2–6 часов и <1–2 часов. Ожидается, что в 2023 году сегмент >6 часов будет доминировать с долей рынка 54,40%.

- На основе MTOW рынок сегментирован на >150 кг, 25–150 кг и <25 кг. Ожидается, что в 2023 году сегмент >150 кг будет доминировать с долей рынка 51,65%.

Основные игроки

По данным анализа Data Bridge Market Research, основными игроками на мировом рынке военных беспилотников являются LOCKHEED MARTIN CORPORATION (США), Boeing (США), Northrop Grumman (США), SAFRAN (Великобритания), BAE Systems (Великобритания).

Развитие рынка

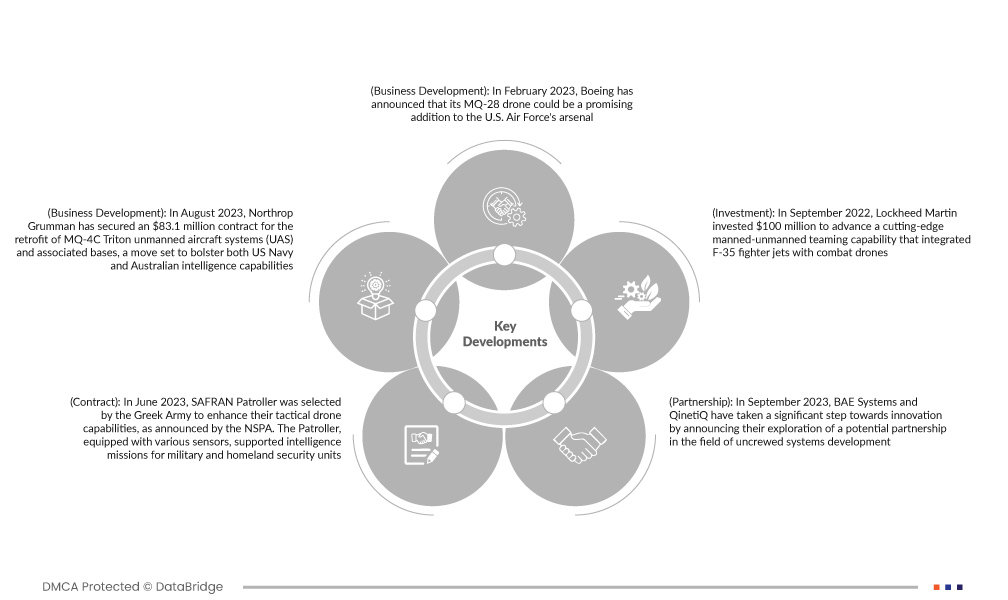

- В феврале 2023 года Boeing объявила, что ее беспилотник MQ-28 может стать многообещающим дополнением к арсеналу ВВС США. Эта разработка знаменует собой значительный шаг для аэрокосмического гиганта, открывая новые возможности для роста и сотрудничества в оборонном секторе. Беспилотник MQ-28 от Boeing хорошо подходит для удовлетворения меняющихся потребностей ВВС, демонстрируя приверженность компании инновациям и ее способность адаптироваться к меняющимся военным требованиям. Это объявление повысило авторитет Boeing в оборонной промышленности, что потенциально может привести к выгодным контрактам и еще больше укрепить ее статус ключевого игрока в области военных технологий.

- В августе 2023 года Northrop Grumman заключила контракт на сумму 83,1 млн долларов на модернизацию беспилотных авиационных систем (БАС) MQ-4C Triton и связанных с ними баз, что должно усилить разведывательные возможности ВМС США и Австралии. Эта значительная победа в контракте не только укрепляет позицию Northrop Grumman как ключевого игрока в обороне и аэрокосмической отрасли, но и подчеркивает ее приверженность продвижению передовых технологий в поддержку национальной безопасности. Эта инициатива по модернизации призвана повысить оперативную эффективность БАС Triton, жизненно важного компонента морского наблюдения и сбора разведывательной информации для обеих стран.

- В июне 2023 года греческая армия выбрала SAFRAN Patroller для улучшения своих тактических возможностей беспилотников, как объявило NSPA. Patroller, оснащенный различными датчиками, поддерживал разведывательные миссии для военных и подразделений внутренней безопасности. В частности, он мог похвастаться сертификацией НАТО по стандартам летной годности в соответствии со STANAG 4671, обслуживая беспилотники с фиксированным крылом весом более 150 килограммов. Эта разработка принесла компании пользу, увеличив прибыльность и поддержав ее имидж на рынке.

- В сентябре 2023 года BAE Systems и QinetiQ сделали значительный шаг на пути к инновациям, объявив о своем изучении потенциального партнерства в области разработки беспилотных систем. Британские компании недавно подписали рамочное соглашение, сигнализирующее о их заинтересованности в сотрудничестве по проектам, связанным с воздушными дронами и системами управления миссиями. Ожидается, что этот стратегический шаг расширит возможности обеих компаний в быстро развивающемся секторе беспилотных систем, что позволит им выйти на новые рынки и использовать передовые технологии, в конечном итоге укрепив свои позиции лидеров в отрасли.

- В сентябре 2022 года Lockheed Martin инвестировала 100 миллионов долларов в развитие передовой возможности объединения пилотируемых и беспилотных самолетов, которая интегрировала истребители F-35 с боевыми дронами. Инициатива была сосредоточена на использовании искусственного интеллекта (ИИ), улучшении самолетов F-35 и создании инновационных систем связи, позволяющих летчикам-истребителям управлять дронами во время полета. Эта разработка приносит пользу компании в изучении будущих возможностей современной войны, а также в построении и понимании поведения человека по отношению к БПЛА с течением времени.

Региональный анализ

Географически в отчете о мировом рынке военных беспилотников представлены следующие страны: США, Канада, Мексика, Германия, Франция, Великобритания, Россия, Италия, Испания, Нидерланды, Польша, Швейцария, Бельгия, Швеция, Турция, Дания, Норвегия, Финляндия, остальные страны Европы, Китай, Япония, Индия, Южная Корея, Австралия и Новая Зеландия, Сингапур, Тайвань, Таиланд, Индонезия, Малайзия, Филиппины, Вьетнам, остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальные страны Южной Америки, Саудовская Аравия, ОАЭ, Израиль, Южная Африка, Египет, Кувейт, Катар, Оман, Бахрейн, остальные страны Ближнего Востока и Африки.

Согласно анализу Data Bridge Market Research:

Северная Америка является доминирующим регионом на рынке военных беспилотников.

Ожидается, что Северная Америка будет доминировать на мировом рынке военных дронов, имеет сильное технологическое лидерство, значительные оборонные бюджеты, надежную оборонную промышленность и благоприятные нормативные условия, а США были пионерами БПЛА, подкрепленными историей использования военных дронов в современной войне. Эти факторы в совокупности способствуют положению Северной Америки как доминирующего игрока в этой отрасли.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке военных беспилотников в прогнозируемый период 2023–2030 гг.

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать в связи с растущим вниманием стран к защите и охране своих границ.

Более подробную информацию о мировом рынке военных беспилотников можно найти здесь – https://www.databridgemarketresearch.com/reports/global-military-drones-market