Согласно отчету Американской академии офтальмологии, курение приводит к серьезным глазным болям и заболеваниям глаз, включая возрастную макулярную дегенерацию, диабетическую ретинопатию, сухость глаз, катаракту и проблемы со зрительным нервом. Курение увеличивает вероятность повреждения зрительного нерва глаза, что приводит к помутнению хрусталика, глаукоме и синдрому сухого глаза. Следовательно, ожидается, что увеличение случаев заболеваний глаз будет способствовать росту рынка.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-ocular-pain-market

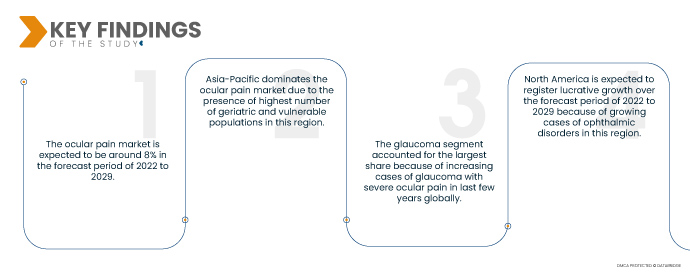

Data Bridge Market Research анализирует темпы роста на мировом рынке глазной боли в прогнозируемый период 2022-2029 гг. Ожидаемый среднегодовой темп роста мирового рынка глазной боли, как правило, составляет около 8% в указанный прогнозируемый период. Увеличение расходов на здравоохранение и рост гериатрического населения, вероятно, увеличат рост мирового рынка глазной боли.

Ожидается , что рост распространенности офтальмологических заболеваний и глазных болей будет способствовать темпам роста рынка.

Офтальмологические расстройства являются основной причиной глазной и орбитальной боли в глазу. Глазные боли возникают на поверхности глаз, такие как жжение, царапание или зуд по разным причинам, включая инфекцию, раздражение от посторонних предметов или травму. В основном ресницы человека, частички грязи, пыль, дым и некоторые агрессивные косметические средства для глаз приводят к глазной боли, слезотечению, покраснению и другим. WebMD LLC сообщила, что в январе 2019 года распространенность с 8% увеличилась до 10% каждого посещения неотложной помощи, связанной с глазами. Эти факторы говорят о том, что это является основным драйвером роста рынка.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2022-2029

|

Базовый год

|

2021

|

Исторические годы

|

2020 (можно настроить на 2014-2019)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Тип заболевания (глазная боль с глазными заболеваниями и глазная боль без первичных глазных заболеваний), Тип (диагностика и лечение), Применение (конъюнктивит, истирание роговицы, блефарит, ячмень, ирит, синусит, мигрени, глаукома и другие), Способ применения (местный, периокулярный, интраокулярный, пероральный и другие), Тип препарата (рецептурный и безрецептурный), Канал распространения (больничная аптека, розничная аптека, другие), Конечные пользователи (больницы, специализированные клиники, другие),

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки

|

Охваченные участники рынка

|

Aerie Pharmaceuticals, Inc. (США), Bausch Health (США), Merck & Co. Inc. (США), Pfizer Inc. (США), Teva Pharmaceutical Industries Ltd. (Израиль), Amorphex Therapeutics Holdings, Inc (США), Alcon (Швейцария), Bayer AG (Германия), Carl Zeiss Meditec AG (Германия), HumanOptics Holding AG (Германия), Sun Pharmaceuticals Industries Ltd. (Индия), Amneal Pharmaceuticals LLC. (США), Alvogen (США), Bausch Health Companies Inc. (США), Ocular Therapeutix, Inc. (США), IACTA Pharmaceuticals, Inc (США)

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента:

Рынок средств для лечения глазной боли сегментирован по типу заболевания, области применения, пути введения, типу препарата, каналу сбыта и конечному пользователю.

- По типу заболевания мировой рынок лечения глазной боли сегментируется на лечение глазной боли с заболеваниями глаз и лечение глазной боли без заболеваний глаз.

Ожидается, что сегмент глазной боли с заболеваниями глаз будет доминировать на рынке глазной боли.

Сегмент глазной боли при заболеваниях глаз доминирует на мировом рынке глазной боли с долей рынка 73,73% из-за растущей распространенности таких офтальмологических заболеваний, как ячмень, глаукома, конъюнктивит и многих других, в развитых и развивающихся странах по всему миру.

- На основе типа глобальный рынок глазной боли сегментируется на диагностику и лечение. Сегмент диагностики доминирует на мировом рынке глазной боли с долей рынка 65,46% из-за увеличения научно-исследовательских и опытно-конструкторских работ, предназначенных для диагностики.

- На основе сферы применения глобальный рынок лечения глазной боли сегментируется на конъюнктивит, ссадину роговицы, блефарит, ячмень, ирит, синусит, мигрень, глаукому и др. Сегмент глаукомы доминирует на мировом рынке лечения глазной боли с долей рынка 29,99% из-за увеличения случаев глаукомы с сильной глазной болью за последние несколько лет по мировым оценкам.

- На основе пути введения глобальный рынок глазной боли сегментируется на местный, периокулярный, интраокулярный, пероральный и др. Местный сегмент доминирует на мировом рынке глазной боли с долей рынка 82,10%, поскольку большинство легких глазных болей лечат в основном с помощью глазных капель, мазей и гелей.

- На основе типа препарата глобальный рынок средств для лечения глазной боли сегментируется на рецептурные и безрецептурные. Сегмент рецептурных препаратов доминирует на мировом рынке средств для лечения глазной боли с долей рынка 88,58% из-за растущей осведомленности людей о заболеваниях, связанных с глазами, и все более строгих правил со стороны регулирующих органов по обязательному назначению основных местных офтальмологических растворов.

- На основе канала сбыта глобальный рынок средств от глазной боли сегментируется на больничную аптеку, розничную аптеку и т. д. Сегмент прямых торгов доминирует на мировом рынке средств от глазной боли с долей рынка 34,86% из-за увеличения числа контактов на поставку средств от глазной боли.

- На основе конечных пользователей глобальный рынок лечения глазной боли сегментируется на больницы, специализированные клиники, учреждения домашнего ухода, офтальмологические центры, амбулаторные хирургические центры и другие.

Ожидается, что сегмент больниц и конечных пользователей станет каналом дистрибуции на рынке лечения глазной боли.

Больничный сегмент доминирует на мировом рынке лечения глазной боли с долей рынка 28,24% благодаря росту располагаемого дохода и расходов на здравоохранение в развивающихся странах, а также увеличению государственных средств, выделяемых на строительство больниц с отделениями по уходу за глазами.

Основные игроки

Data Bridge Market Research признает следующие компании основными игроками на рынке глазной боли: Aerie Pharmaceuticals, Inc. (США), Bausch Health (США), Merck & Co. Inc. (США), Pfizer Inc. (США), Teva Pharmaceutical Industries Ltd. (Израиль), Amorphex Therapeutics Holdings, Inc (США), Alcon (Швейцария), Bayer AG (Германия), Carl Zeiss Meditec AG (Германия), HumanOptics Holding AG (Германия)

Развитие рынка

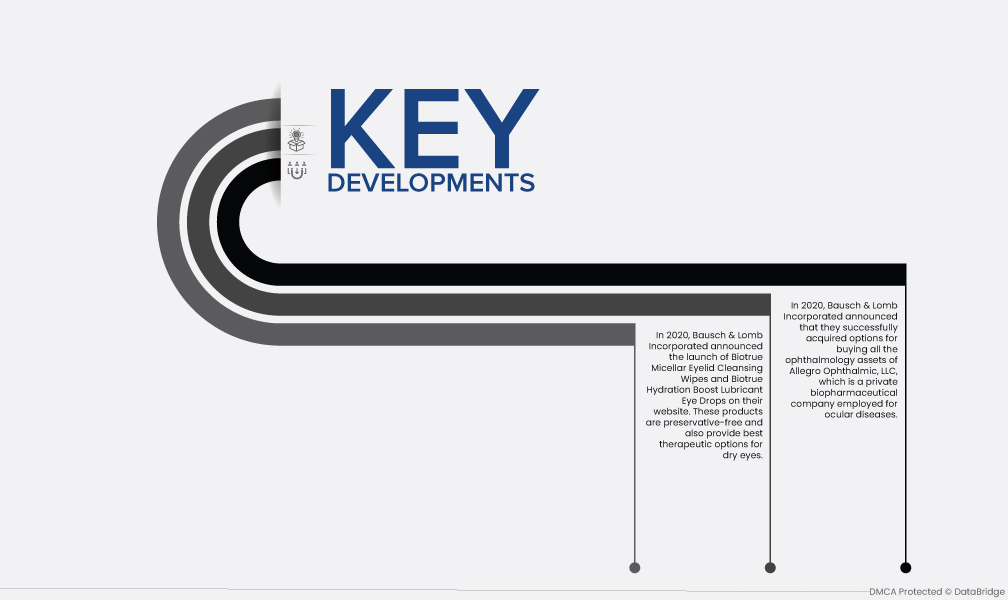

- В 2020 году компания Bausch & Lomb Incorporated объявила о запуске на своем сайте очищающих салфеток Biotrue Micellar Eyelid Cleansing Wipes и капель Biotrue Hydration Boost Lubricant Eye Drops. Эти продукты не содержат консервантов и также являются лучшими терапевтическими вариантами для лечения сухости глаз. Таким образом, это увеличило их доход на рынке.

- В 2020 году Bausch & Lomb Incorporated объявила об успешном приобретении опционов на покупку всех офтальмологических активов Allegro Ophthalmic, LLC, частной биофармацевтической компании, работающей в сфере глазных заболеваний. Это приобретение помогло компании увеличить доход по сравнению с рынком.

Региональный анализ

Географически в отчете о рынке глазной боли рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Азиатско-Тихоокеанский регион будет доминирующим регионом на рынке лечения глазной боли в прогнозируемый период с 2022 по 2029 год.

Азиатско-Тихоокеанский регион доминирует на рынке глазной боли из-за наличия наибольшего количества гериатрических и уязвимых групп населения в этом регионе. Кроме того, всплеск инвестиций в сектор здравоохранения еще больше усилит рост рынка в этом регионе.

По оценкам, Северная Америка станет самым быстрорастущим регионом на рынке лечения глазной боли в прогнозируемый период с 2022 по 2029 год.

Ожидается, что Северная Америка будет расти с 2022 по 2029 год из-за растущих случаев офтальмологических расстройств в этом регионе. Кроме того, растущее принятие политик, инициатив и программ государственных органов будет способствовать дальнейшему росту рынка этого региона.

Для получения более подробной информации об отчете о рынке глазной боли нажмите здесь – https://www.databridgemarketresearch.com/reports/global-ocular-pain-market