Офтальмологические лазеры — это специализированные медицинские устройства, которые излучают сфокусированные лучи света для лечения различных заболеваний глаз. Эти лазеры обычно используются в офтальмологии для выполнения различных процедур, таких как лечение нарушений зрения, исправление рефракционных ошибок и управление различными заболеваниями глаз. Устройства приобрели повышенное значение и распространение из-за высокой распространенности нескольких офтальмологических заболеваний, таких как глаукома, катаракта и другие проблемы со зрением.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-ophthalmology-lasers-market

По данным ВОЗ, в июне 2022 года заболевание трахомой, вызванное инфекцией бактерией Chlamydia trachomatis, является проблемой общественного здравоохранения в 42 странах и является причиной слепоты или нарушения зрения около 1,9 миллиона человек. Слепота от трахомы необратима. По данным ВОЗ, 125 миллионов человек проживают в эндемичных по трахоме районах и подвергаются риску слепоты из-за трахомы.

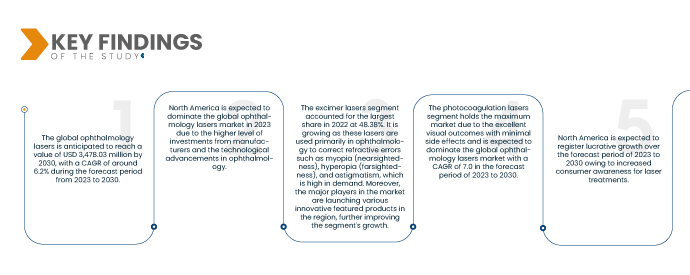

По данным исследования рынка Data Bridge, ожидается, что среднегодовой темп роста рынка офтальмологических лазеров составит 6,2% в прогнозируемый период с 2023 по 2030 год, а к 2030 году он достигнет 3 478,03 млн долларов США. Ожидается, что в 2023 году этот сегмент продукции будет доминировать на рынке из-за растущего спроса на малоинвазивные хирургические процедуры в регионах.

Основные выводы исследования

Повышение осведомленности потребителей о лазерных процедурах

Потребительская осведомленность о лазерной терапии возросла, что принесло пользу рынку офтальмологических лазеров во всем мире. Несколько факторов способствовали этой тенденции, включая достижения в области технологий, расширение доступа к информации и больший акцент на обучении пациентов. Одним из основных факторов повышения осведомленности потребителей является разработка новых лазерных систем, которые обеспечивают повышенную точность, сокращенное время восстановления и лучшие результаты. Было показано, что эти системы эффективны при лечении ряда заболеваний глаз, от рефракционных ошибок до более сложных заболеваний сетчатки. Пациенты все больше интересуются этими методами лечения и ищут офтальмологов, которые обучены их использовать. Другим фактором, способствующим повышению осведомленности, является доступность информации об офтальмологических лазерах. Пациенты могут легко получить доступ к информации в Интернете о различных типах доступных лазерных методов лечения, их преимуществах и потенциальных рисках. Это помогло демистифицировать лазерные методы лечения и сделать их более доступными для более широкого круга пациентов.

Просвещение пациентов также сыграло свою роль в повышении осведомленности потребителей. Офтальмологи и поставщики медицинских услуг все больше подчеркивают важность регулярных осмотров глаз и раннего выявления заболеваний глаз. Это помогло повысить осведомленность о преимуществах лазерного лечения и важности обращения за медицинской помощью при самых ранних признаках проблем с глазами. Развитие социальных сетей также способствовало повышению осведомленности потребителей об офтальмологических лазерах. Пациенты могут делиться своим опытом лазерного лечения на платформах социальных сетей, предоставляя ценную информацию о преимуществах и недостатках различных методов лечения. Это помогло создать более информированное и заинтересованное сообщество пациентов, что стимулирует спрос на лазерное лечение.

Таким образом, рынок офтальмологических лазеров переживает рост потребительской осведомленности о лазерных методах лечения. Достижения в области технологий, расширение доступа к информации и обучение пациентов — все это способствовало этой тенденции. Хотя все еще есть проблемы, которые необходимо решить, растущий интерес к лазерным методам лечения является позитивным событием для пациентов с заболеваниями глаз. Поскольку рынок продолжает развиваться, вполне вероятно, что лазерные методы лечения станут еще более широкодоступными и недорогими, предоставляя большему количеству пациентов доступ к этим изменяющим жизнь методам лечения. Таким образом, ожидается, что рост потребительской осведомленности станет движущей силой роста рынка.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторические годы

|

2021 (Можно настроить на 2015-2020)

|

Количественные единицы

|

Доход в млн. долл. США

|

Охваченные сегменты

|

Продукт (фемтосекундные лазеры, эксимерные лазеры, лазеры Nd:YAG, диодные лазеры и другие), тип (лазеры фотодеструкции, селективная лазерная трабекулопластика (SLT) и лазеры фотокоагуляции), применение (диагностика и терапия), газы (благородный газ, галогенный газ, буферный газ и другие), конечный пользователь (больницы, клиники и другие)

|

Страны, охваченные

|

США, Канада, Мексика, Германия, Франция, Великобритания, Италия, Испания, Нидерланды, Россия, Швейцария, Турция, Бельгия, Ирландия, Польша, Остальная Европа, Китай, Япония, Индия, Южная Корея, Австралия, Сингапур, Таиланд, Малайзия, Индонезия, Филиппины, Вьетнам, Остальная часть Азиатско-Тихоокеанского региона, Бразилия, Аргентина, Остальная часть Южной Америки, Южная Африка, Саудовская Аравия, Израиль, ОАЭ, Египет, Остальной Ближний Восток и Африка

|

Охваченные участники рынка

|

NIDEK CO., LTD. (Япония) iVIS Technologies (Италия), SCHWIND eye-tech-solutions (Германия), ARC Laser GmbH (Германия), Calmar Laser (США), LENSAR, INC. (США), OD-OS (Германия), Quantel Medical (дочерняя компания Lumibird Medical) (Франция), Aurolab (Индия), Alcon (Швейцария), Ziemer Ophthalmic Systems AG (Швейцария), LIGHTMED (США), Johnson & Johnson Inc. (США), Bausch & Lomb Incorporated (Канада), MEDA Co., Ltd. (Китай), Topcon (Япония), Lumenis Be Ltd. (Израиль), IRIDEX Corporation (США) и Zeiss (Германия) среди других

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента:

Мировой рынок офтальмологических лазеров классифицируется по продукту, типу, применению, газам и конечному пользователю.

- По видам продукции мировой рынок офтальмологических лазеров сегментирован на фемтосекундные лазеры, эксимерные лазеры, Nd:YAG-лазеры, диодные лазеры и другие.

Ожидается, что в 2023 году сегмент эксимерных лазеров будет доминировать на мировом рынке офтальмологических лазеров благодаря растущему технологическому прогрессу и высоким инвестициям в этот сектор.

- На основе продукта мировой рынок офтальмологических лазеров сегментируется на фемтосекундные лазеры, эксимерные лазеры, лазеры Nd:YAG, диодные лазеры и др. Ожидается, что в 2023 году сегмент эксимерных лазеров будет доминировать на мировом рынке офтальмологических лазеров с долей рынка 48,88%.

- На основе типа глобальный рынок офтальмологических лазеров сегментируется на лазеры фотодеструкции, селективной лазерной трабекулопластики (СЛТ) и лазеры фотокоагуляции. Ожидается, что в 2023 году сегмент лазеров фотокоагуляции будет доминировать на мировом рынке офтальмологических лазеров из-за растущих офтальмологических расстройств с долей рынка 55,15%.

- На основе применения глобальный рынок офтальмологических лазеров сегментируется на диагностические и терапевтические. Ожидается, что в 2023 году терапевтический сегмент будет доминировать на мировом рынке офтальмологических лазеров из-за роста травматических повреждений и увеличения гериатрического населения с долей рынка 61,91%.

- На основе газов глобальный рынок офтальмологических лазеров сегментируется на инертный газ, галогенный газ, буферный газ и др. Ожидается, что в 2023 году сегмент инертных газов будет доминировать на рынке офтальмологии из-за роста расходов на здравоохранение и осведомленности населения о лазерном лечении с долей рынка 63,02%.

- На основе конечного пользователя глобальный рынок офтальмологических лазеров сегментируется на больницы, клиники и т. д. Ожидается, что в 2023 году больничный сегмент будет доминировать на мировом рынке офтальмологических лазеров из-за роста инфраструктуры здравоохранения с долей рынка 68,97%.

Основные игроки

Data Bridge Market Research выделяет следующие компании в качестве игроков на мировом рынке офтальмологических лазеров: NIDEK CO., LTD. (Япония), iVIS Technologies (Италия), SCHWIND eye-tech-solutions (Германия), ARC Laser GmbH (Германия), Calmar Laser (США), LENSAR, INC. (США), OD-OS (Германия), Quantel Medical (дочерняя компания Lumibird Medical) (Франция), Aurolab (Индия), Alcon (Швейцария), Ziemer Ophthalmic Systems AG (Швейцария), LIGHTMED (США), Johnson & Johnson Inc. (США), Bausch & Lomb Incorporated (Канада), MEDA Co., Ltd. (Китай), Topcon (Япония), Lumenis Be Ltd. (Израиль), IRIDEX Corporation (США) и Zeiss (Германия) и другие.

Развитие рынка

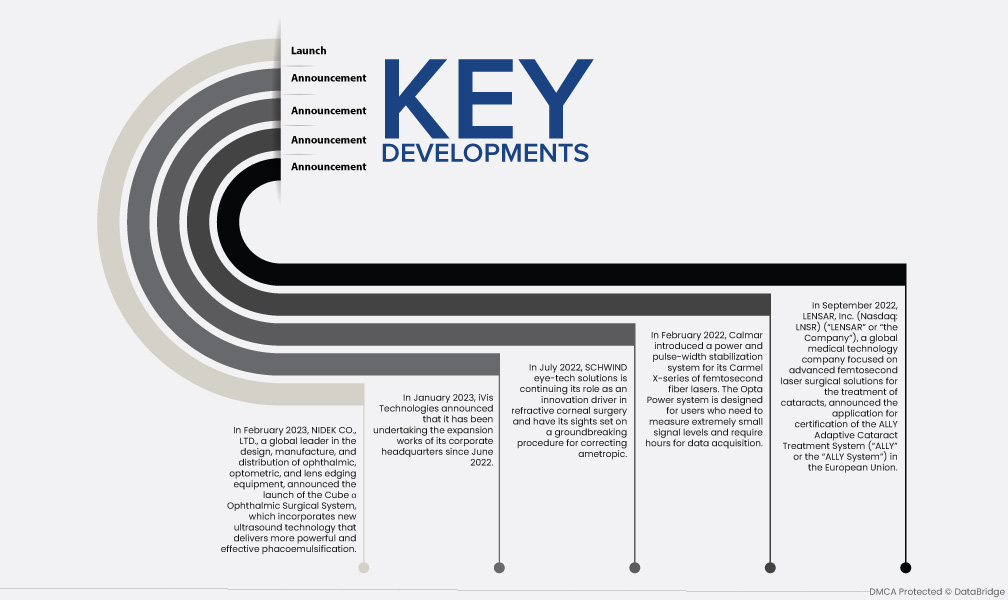

- В феврале 2023 года компания NIDEK CO., LTD., мировой лидер в разработке, производстве и дистрибуции офтальмологического, оптометрического и оборудования для обработки кромок линз, объявила о запуске офтальмологической хирургической системы Cube α, в которой реализована новая ультразвуковая технология, обеспечивающая более мощную и эффективную факоэмульсификацию.

- В январе 2023 года компания iVis Technologies объявила, что с июня 2022 года она проводит работы по расширению своей штаб-квартиры.

- В июле 2022 года компания SCHWIND eye-tech solutions продолжит свою роль драйвера инноваций в области рефракционной хирургии роговицы и сосредоточится на революционной процедуре коррекции аметропии.

- В феврале 2022 года компания Calmar представила систему стабилизации мощности и ширины импульса для своих фемтосекундных волоконных лазеров серии Carmel X. Система Opta Power предназначена для пользователей, которым необходимо измерять чрезвычайно малые уровни сигнала и которым требуются часы для сбора данных.

- В сентябре 2022 года компания LENSAR, Inc. (Nasdaq: LNSR) («LENSAR» или «Компания»), глобальная медицинская технологическая компания, специализирующаяся на передовых фемтосекундных лазерных хирургических решениях для лечения катаракты, объявила о подаче заявки на сертификацию адаптивной системы лечения катаракты ALLY («ALLY» или «Система ALLY») в Европейском союзе.

Региональный анализ

Географически в отчете о рынке офтальмологических лазеров представлены следующие страны: США, Канада, Мексика, Германия, Франция, Великобритания, Италия, Испания, Нидерланды, Россия, Швейцария, Турция, Бельгия, остальные страны Европы, Китай, Япония, Индия, Южная Корея, Австралия, Сингапур, Таиланд, Малайзия, Индонезия, Филиппины, Вьетнам, остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальные страны Южной Америки, Южная Африка, Саудовская Аравия, ОАЭ, Египет, Израиль, остальные страны Ближнего Востока и Африки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке офтальмологических лазеров в прогнозируемый период 2023-2030 гг.

Ожидается, что в 2023 году Северная Америка будет доминировать на рынке офтальмологических лазеров благодаря более высокому уровню инвестиций различных производителей и растущему технологическому прогрессу в регионе. Северная Америка продолжит доминировать на рынке офтальмологических лазеров с точки зрения доли рынка и доходов рынка и продолжит процветать в течение прогнозируемого периода. По оценкам, Северная Америка станет самой быстрорастущей страной на рынке офтальмологических лазеров в прогнозируемом периоде 2023-2030 годов. Это связано с растущим внедрением передовых технологий и запуском новых продуктов в этом регионе.

Для получения более подробной информации о мировом рынке офтальмологических лазеров нажмите здесь –