Согласно отчету Международного фонда остеопороза, заболеваемость остеопорозом у мужчин старше 50 лет в Европе колеблется от 5,7% (Словакия) до 6,9% (Швеция). Заболеваемость остеопорозом у женщин колеблется от 19,3% (Кипр) до 23,4% (Италия). Остеопороз — это хроническое заболевание, при котором кости становятся хрупкими и ломкими из-за дефицита витамина D. Если у человека остеопороз, то он будет подвержен большему риску неожиданных переломов костей. По данным Всемирной организации здравоохранения (ВОЗ), в 2020 году, по прогнозам, остеопорозом будут страдать около 200 миллионов человек. Хотя остеопороз поражает и женщин, и мужчин, ожидается, что у женщин остеопороз будет развиваться чаще, чем у мужчин.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-orthopedic-surgical-energy-devices-market

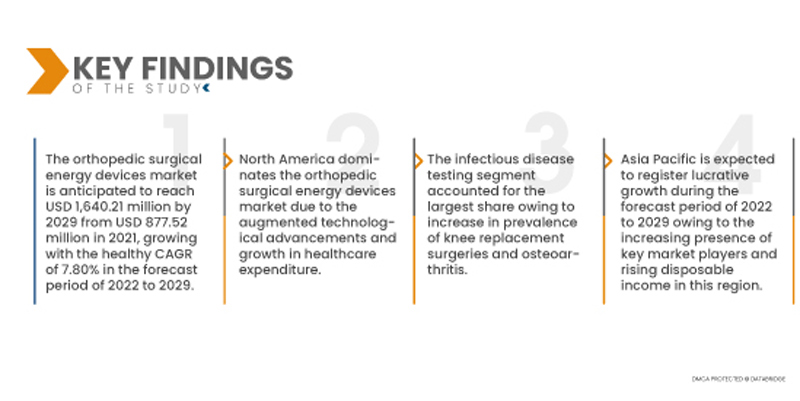

По данным исследования рынка Data Bridge, ожидается, что рынок ортопедических хирургических энергетических устройств достигнет 1 640,21 млн долларов США к 2029 году по сравнению с 877,52 млн долларов США в 2021 году, демонстрируя здоровый среднегодовой темп роста в 7,80% в прогнозируемый период с 2022 по 2029 год. Растущий спрос на ортопедические хирургические энергетические устройства в медицинском секторе предоставит потенциальные возможности для роста рынка в прогнозируемый период.

Ожидается , что рост численности населения пожилого возраста будет способствовать темпам роста рынка.

Огромный рост числа пациентов из-за увеличения гериатрического населения во всем мире внес значительный вклад в рост рынка ортопедических хирургических энергетических устройств в течение прогнозируемого периода. Согласно отчету Population Reference Bureau, доля мирового населения старше 65 лет увеличилась до 9 процентов в 2019 году. Численность мирового населения в возрасте 65 лет и старше в 2019 году составляла около 703 миллионов человек. Этот рост гериатрического населения увеличил спрос на медицинскую помощь и подстегнул расходы на здравоохранение. Эти факторы увеличили спрос на продукцию ортопедических хирургических энергетических устройств и, как ожидается, будут стимулировать рост рынка в течение прогнозируемого периода.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2022-2029

|

Базовый год

|

2021

|

Исторические годы

|

2020 (Можно настроить на 2014 - 2019)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Продукт (наконечники и принадлежности), Технология (излучение, радиочастота, ультразвук, микроволны и другие), Применение (тазобедренный сустав, колено), Конечный пользователь (больница и клиника, амбулаторные хирургические центры (ASC) и другие),

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки

|

Охваченные участники рынка

|

Zimmer Biomet (США), Smith & Nephew (Великобритания), Medtronic (Ирландия), Stryker (США), Braun Melsungen AG (Германия), NuVasive, Inc. (США), DJO, LLC (США), Institut Straumann AG (Швейцария), OSSTEM IMPLANT CO., LTD. (Южная Корея), Narang Medical Limited (Индия), Globus Medical (США), Arthrex, Inc. (США), CONMED Corporation (США), Integra LifeSciences Corporation (США), RTI Surgical (США), WL Gore & Associates, Inc. (США), Corin Group (Великобритания) и Johnson & Johnson Services, Inc. (США)

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента:

Рынок ортопедических хирургических энергетических устройств сегментирован по признаку продукта, технологии, области применения и конечного пользователя.

- По видам продукции мировой рынок ортопедических хирургических энергетических устройств сегментируется на наконечники и аксессуары.

Ожидается, что сегмент ручных инструментов будет доминировать на рынке ортопедических хирургических энергетических устройств.

Ожидается, что сегмент ручных инструментов будет доминировать на мировом рынке ортопедических хирургических энергетических устройств со среднегодовым темпом роста 8,3% в прогнозируемый период с 2022 по 2029 год благодаря более высокой точности, простоте использования и использованию радиочастотной технологии в ручных инструментах, которая передает энергию для коагуляции и герметизации мягких костей и тканей.

- По технологическому признаку мировой рынок ортопедических хирургических энергетических устройств сегментируется на радиочастотные, радиационные, ультразвуковые, микроволновые и другие.

Ожидается, что сегмент радиочастотных технологий будет доминировать на рынке ортопедических хирургических энергетических устройств.

Ожидается, что сегмент радиочастот будет доминировать на мировом рынке ортопедических хирургических энергетических устройств со среднегодовым темпом роста 9,1% в прогнозируемый период с 2022 по 2029 год, поскольку радиочастота представляет собой минимально инвазивную технологию, предназначенную для лечения хронической боли при остеопорозе, и безопасна в использовании с минимальным количеством синяков.

- На основе применения глобальный рынок ортопедических хирургических энергетических устройств сегментируется на тазобедренные, коленные и другие. Ожидается, что в 2022 году сегмент тестирования инфекционных заболеваний будет доминировать на мировом рынке ортопедических хирургических энергетических устройств с CAGR 8,2% в прогнозируемый период с 2022 по 2029 год из-за увеличения распространенности операций по замене коленного сустава и остеоартрита. Например, в 2020 году в США было проведено около миллиона операций по замене коленного сустава.

- На основе конечного пользователя глобальный рынок ортопедических хирургических энергетических устройств сегментируется на больницы и клиники, амбулаторные хирургические центры (ASC) и другие. Ожидается, что в 2022 году сегмент больниц и клиник будет доминировать на мировом рынке ортопедических хирургических энергетических устройств со среднегодовым темпом роста 8,1% в прогнозируемый период с 2022 по 2029 год благодаря доступности современных ортопедических хирургических энергетических устройств, увеличению числа пациентов, госпитализированных в больницы, и резкому росту располагаемого дохода.

- На основе канала сбыта глобальный рынок ортопедических хирургических энергетических устройств сегментируется на прямой тендер и сторонних дистрибьюторов. Ожидается, что в 2022 году сегмент прямого тендера будет доминировать на мировом рынке ортопедических хирургических энергетических устройств с среднегодовым темпом роста 8,0% в прогнозируемый период с 2022 по 2029 год из-за увеличения количества договорных соглашений между дистрибьюторами и производителями ортопедических хирургических энергетических устройств и справедливости в процессе тендеров.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве основных игроков на рынке ортопедических хирургических энергетических устройств: Zimmer Biomet (США), Smith & Nephew (Великобритания), Medtronic (Ирландия), Stryker (США), Braun Melsungen AG (Германия), NuVasive, Inc. (США), DJO, LLC (США), Institut Straumann AG (Швейцария), OSSTEM IMPLANT CO., LTD. (Южная Корея), Narang Medical Limited (Индия), Globus Medical (США), Arthrex, Inc. (США).

Развитие рынка

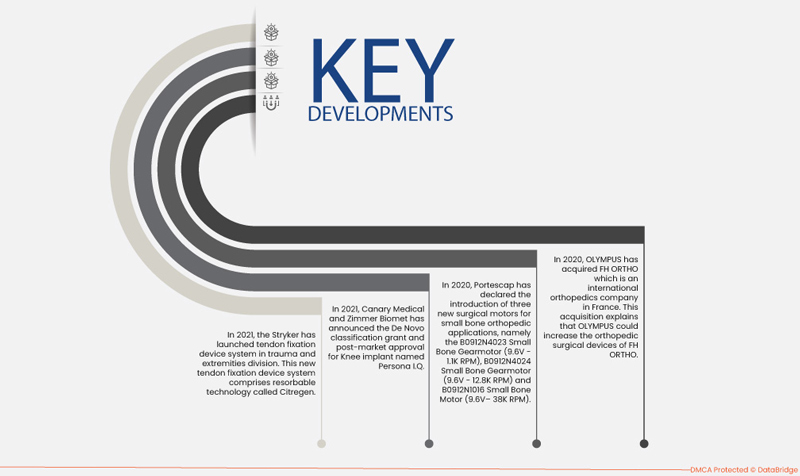

- В 2021 году Stryker запустила систему устройств для фиксации сухожилий в отделении травм и конечностей. Эта новая система устройств для фиксации сухожилий включает в себя рассасывающуюся технологию Citregen. Эта технология лучше подходит для ортопедических хирургических применений. Этот запуск принесет новую разработку в ассортимент продукции отделения травм и конечностей.

- В 2021 году компании Canary Medical и Zimmer Biomet объявили о выдаче классификационного гранта De Novo и послепродажного одобрения коленного имплантата Persona IQ. Эта поддержка от Управления по контролю за продуктами и лекарствами приведет к добавлению нового продукта в расширение линейки ортопедического бизнеса.

- В 2020 году компания Portescap объявила о выпуске трех новых хирургических двигателей для ортопедических операций на малых костях, а именно мотор-редуктора для малых костей B0912N4023 (9,6 В — 1,1 тыс. об./мин), мотор-редуктора для малых костей B0912N4024 (9,6 В — 12,8 тыс. об./мин) и мотор-редуктора для малых костей B0912N1016 (9,6 В — 38 тыс. об./мин).

- В 2020 году OLYMPUS приобрела FH ORTHO, международную ортопедическую компанию во Франции. Это приобретение объясняет, что OLYMPUS может увеличить ортопедические хирургические устройства FH ORTHO. Эта компания сможет развиваться в области ортопедической минимально инвазивной хирургии в развивающихся странах.

Региональный анализ

Географически в отчете о рынке ортопедических хирургических энергетических устройств рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке ортопедических хирургических энергетических устройств в прогнозируемый период с 2022 по 2029 год.

Ожидается, что Северная Америка будет доминировать на рынке и, как ожидается, значительно вырастет из-за возросших технологических достижений в этом регионе. Северная Америка продолжит доминировать на рынке ортопедических хирургических энергетических устройств с точки зрения доходов и доли рынка и продолжит процветать в ближайшие годы из-за растущих расходов на здравоохранение.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ортопедических хирургических энергетических устройств в прогнозируемый период с 2022 по 2029 год.

Азиатско-Тихоокеанский регион, вероятно, зарегистрирует самые высокие темпы роста в прогнозируемый период с 2022 по 2029 год из-за растущей распространенности гериатрического населения Индии, Китая и Японии в этом регионе. Кроме того, ожидается, что растущее присутствие ключевых игроков рынка и рост располагаемого дохода ускорит темпы роста рынка в этом регионе.

Для получения более подробной информации об отчете о рынке ортопедических хирургических энергетических устройств нажмите здесь – https://www.databridgemarketresearch.com/reports/global-orthopedic-surgical-energy-devices-market