Рост числа несчастных случаев и смертей из-за врачебных ошибок при назначении лекарств оказывает огромное давление на общий сектор здравоохранения. Как специалисты в области здравоохранения, так и фармацевты ищут более эффективные и точные решения, чтобы избежать столь частых медицинских сбоев. Кроме того, с ростом числа пациентов, посетителей и их соответствующих потребностей в безопасности система доставки лекарств становится все сложнее с каждым днем. Для решения этой серьезной проблемы в настоящее время в качестве наиболее мощных инструментов появляются передовые технологии, такие как системы автоматизации аптек. Цель этих инструментов — сократить ошибки в назначении лекарств и максимально повысить безопасность пациентов. Поэтому внедрение таких систем автоматизации аптек помогает поставщикам медицинских услуг и фармацевтам минимизировать свои потери и повысить качество и производительность.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-pharmacy-automation-market

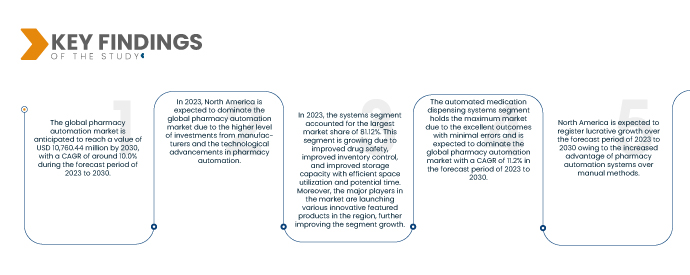

По данным исследования рынка Data Bridge, ожидается, что среднегодовой темп роста мирового рынка автоматизации аптек составит 10,0% в прогнозируемый период с 2023 по 2030 год, а к 2030 году он достигнет 10 760,44 млн долларов США. Ожидается, что в 2023 году сегмент продукции будет доминировать на рынке из-за растущего технологического прогресса и растущего спроса на точные роботизированные инструменты в регионах.

Основные выводы исследования

ПРЕИМУЩЕСТВА СИСТЕМ АВТОМАТИЗАЦИИ АПТЕК ПЕРЕД РУЧНЫМИ МЕТОДАМИ

Доставка лекарств является основной обязанностью аптечной службы и неотъемлемой частью процесса ухода за пациентами и оказывает прямое влияние на клинические результаты. Работа по выдаче лекарств в аптеке состоит из нескольких этапов и требует большого количества сотрудников, что повышает риск ошибок в приеме лекарств и неблагоприятных инцидентов. В нескольких странах, включая США и Канаду, а также в некоторых частных больницах Таиланда, обычно используются автоматизированные дозирующие машины (ADM). Ожидаемые преимущества развертывания ADM в процессе выдачи включают более эффективное использование человеческих ресурсов и повышение эффективности процесса доставки лекарств. От внедрения автоматизированных технологий в свои рабочие процессы аптека может получить много выгод. Хотя первоначальные инвестиции в эти системы могут привести к остановке работы аптек, любые недостатки намного перевешивают немедленные и долгосрочные выгоды. Более того, поскольку государственное законодательство и потребности пациентов продолжают подталкивать аптеки, внедрение автоматизации аптек становится необходимостью, которая способствует росту рынка.

Системы автоматизации аптек усилили процесс аптечных операций, таких как заполнение и укупорка лекарств, введение и хранение лекарств, а также маркировка рецептов. Эти системы могут хранить и обрабатывать эффективным и безопасным образом более 200-300 лекарств и информации о пациентах.

Ожидается, что более широкое внедрение автоматизированных систем обеспечит заметную эффективность и увеличит количество лекарств, обслуживаемых аптекой, за счет сокращения долгосрочных эксплуатационных расходов. Таким образом, преимущества автоматизированных систем аптек перед ручными системами выступают в качестве драйвера роста рынка.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторический год

|

2021 (Можно настроить на 2015 - 2020)

|

Количественные единицы

|

Доход в миллионах и цены в долларах США

|

Охваченные сегменты

|

Продукт (системы, программное обеспечение и услуги), тип аптеки (независимая, сетевая и федеральная), размер аптеки (крупная аптека, средняя аптека и малая аптека), применение (отпуск и упаковка лекарств, хранение лекарств и управление запасами), конечный пользователь (стационарные аптеки, амбулаторные аптеки, розничные аптеки, интернет-аптеки, аптеки централизованного заполнения/почтовой доставки, организации по управлению аптечным пособием и другие), канал распространения (прямой тендер и сторонний дистрибьютор)

|

Страны, охваченные

|

США, Канада, Мексика, Германия, Франция, Италия, Великобритания, Испания, Нидерланды, Россия, Швейцария, Турция, Бельгия, остальная Европа, Япония, Китай, Индия, Южная Корея, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, остальная часть Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальная часть Южной Америки, Саудовская Аравия, Южная Африка, ОАЭ, Израиль, Египет и остальная часть Ближнего Востока и Африки

|

Охваченные участники рынка

|

ARxIUM (США), OMNICELL INC. (США), Cerner Corporation (США), Capsa Healthcare (США), ScriptPro LLC (США), RxSafe, LLC. (США), MedAvail Technologies, Inc. (Канада), Asteres Inc. (США), InterLink AI, Inc. (США), BD (США), Baxter (США), Fullscript (Канада), McKesson Corporation (США), Innovation Associates (США), AmerisourceBergen Corporation (США), UNIVERSAL LOGISTICS HOLDINGS, INC (США), Takazono Corporation (Япония), TOSHO Inc. (Япония), Willach Group (Германия), BIQHS (Португалия), Synergy Medical (Канада), Yuyama (Япония), APD Algoritmos Procesos y Diseños SA (Испания), JVM Europe BV (Нидерланды), Genesis Automation LTD (Италия), myPak Solutions Pty Ltd. (Австралия), Demodeks Pharmacy Shelving (Австралия), Deenova Srl (Италия), KUKA AG (Германия) и KLS Pharma Robotics GmbH (Германия) и др.

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента

Глобальный рынок автоматизации аптек сегментирован по продукту, типу аптеки, размеру аптеки, области применения, конечному пользователю и каналу сбыта.

- На основе продукта рынок сегментируется на системы, программное обеспечение и услуги. Ожидается, что в 2023 году сегмент систем будет доминировать на рынке с долей рынка 81,12%.

По типу аптек рынок сегментируется на независимые, сетевые и федеральные.

- По типу аптек рынок сегментируется на независимые, сетевые и федеральные. Ожидается, что в 2023 году независимый сегмент будет доминировать на рынке с долей рынка 47,23%.

- На основе размера аптек рынок сегментируется на крупные аптеки, средние аптеки и мелкие аптеки. Ожидается, что в 2023 году сегмент крупных аптек будет доминировать на рынке с долей рынка 53,21%.

- На основе сферы применения рынок сегментируется на выдачу и упаковку лекарств, хранение лекарств и управление запасами. Ожидается, что в 2023 году сегмент выдачи и упаковки лекарств будет доминировать на рынке с долей рынка 54,21%.

- На основе конечного пользователя рынок сегментирован на стационарные аптеки, амбулаторные аптеки, розничные аптеки, интернет-аптеки, аптеки централизованного заполнения/почтовой доставки, организации по управлению фармацевтическими льготами и др. Ожидается, что в 2023 году сегмент стационарных аптек будет доминировать на рынке с долей рынка 65,11%.

На основе канала сбыта рынок сегментируется на прямого поставщика и стороннего дистрибьютора.

- На основе канала дистрибуции рынок сегментирован на прямой тендер и сторонний дистрибьютор. Ожидается, что в 2023 году сегмент прямого тендера будет доминировать на рынке с долей рынка 78,87%.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве игроков на мировом рынке автоматизации фармацевтики: ARxIUM (США), OMNICELL INC. (США), Cerner Corporation (США), Capsa Healthcare (США), ScriptPro LLC (США), RxSafe, LLC. (США), MedAvail Technologies, Inc. (Канада), Asteres Inc. (США), InterLink AI, Inc. (США), BD (США), Baxter (США), Fullscript (Канада), McKesson Corporation (США), Innovation Associates (США), AmerisourceBergen Corporation (США), UNIVERSAL LOGISTICS HOLDINGS, INC (США), Takazono Corporation (Япония), TOSHO Inc. (Япония), Willach Group (Германия), BIQHS (Португалия), Synergy Medical (Канада), Yuyama (Япония), APD Algoritmos Procesos y Diseños SA (Испания), JVM Europe BV (Нидерланды), Genesis Automation LTD (Италия), myPak Solutions Pty Ltd. (Австралия), Demodeks Pharmacy Shelving (Австралия), Deenova Srl (Италия), KUKA AG (Германия) и KLS Pharma Robotics GmbH (Германия) и другие.

Развитие рынка

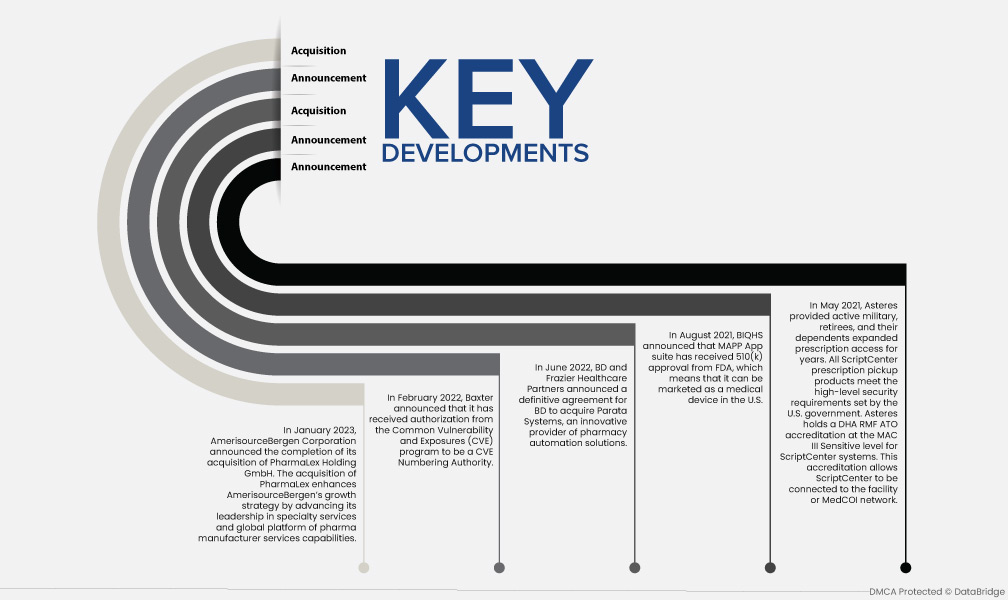

- В январе 2023 года AmerisourceBergen Corporation объявила о завершении приобретения PharmaLex Holding GmbH. Приобретение PharmaLex усиливает стратегию роста AmerisourceBergen, укрепляя ее лидерство в области специализированных услуг и возможностей глобальной платформы услуг для производителей фармацевтической продукции.

- В феврале 2022 года компания Baxter объявила о получении разрешения от программы Common Vulnerability and Exposures (CVE) на выполнение функции органа по нумерации CVE.

- В июне 2022 года BD и Frazier Healthcare Partners объявили о достижении окончательного соглашения о приобретении BD компании Parata Systems, инновационного поставщика решений для автоматизации фармацевтики.

- В августе 2021 года BIQHS объявила, что пакет приложений MAPP получил одобрение 510(k) от FDA, что означает, что его можно продавать как медицинское устройство в США.

- В мае 2021 года компания Asteres предоставила действующим военным, пенсионерам и их иждивенцам расширенный доступ к рецептам на многие годы. Все рецептурные продукты ScriptCenter соответствуют высоким требованиям безопасности, установленным правительством США. Asteres имеет аккредитацию DHA RMF ATO на уровне MAC III Sensitive для систем ScriptCenter. Эта аккредитация позволяет подключать ScriptCenter к учреждению или сети MedCOI.

Региональный анализ

Географически в отчете о рынке автоматизации фармацевтики рассматриваются следующие страны: США, Канада, Мексика, Германия, Франция, Италия, Великобритания, Испания, Нидерланды, Россия, Швейцария, Турция, Бельгия, остальные страны Европы, Япония, Китай, Индия, Южная Корея, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальные страны Южной Америки, Саудовская Аравия, ЮАР, ОАЭ, Израиль, Египет, а также остальные страны Ближнего Востока и Африки.

Согласно анализу Data Bridge Market Research,

Северная Америка будет доминирующим регионом на мировом рынке автоматизации фармации в прогнозируемый период с 2023 по 2030 год.

Ожидается, что в 2023 году Северная Америка будет доминировать на мировом рынке автоматизации аптек благодаря более высокому уровню инвестиций со стороны различных производителей и растущему технологическому прогрессу в регионе. Северная Америка продолжит доминировать на мировом рынке автоматизации аптек с точки зрения доли рынка и доходов рынка и продолжит процветать в течение прогнозируемого периода.

Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке автоматизации фармации в прогнозируемый период с 2023 по 2030 год.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке автоматизации фармации в прогнозируемый период с 2023 по 2030 год. Это обусловлено растущим внедрением передовых технологий и запуском новых продуктов в этом регионе.

Более подробную информацию о мировом отчете по рынку автоматизации фармации можно получить здесь – https://www.databridgemarketresearch.com/reports/global-pharmacy-automation-market