Устройства для лечения апноэ во сне стали легкодоступными благодаря развитию технологий, поскольку ряд ключевых игроков рынка разрабатывают и выпускают новые устройства для расширения своего рынка. Более того, рост расходов на здравоохранение в развитых и развивающихся странах подстегнул рост рынка устройств для лечения апноэ во сне. Рынок устройств для лечения апноэ во сне растет из-за увеличения распространенности нарушений сна среди пожилого населения и роста технологического прогресса.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-sleep-apnea-devices-market

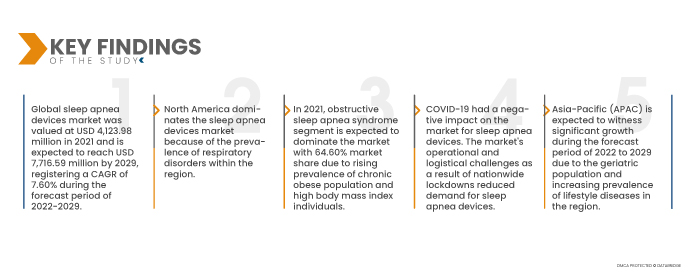

Глобальный рынок устройств для лечения апноэ во сне оценивался в 4 123,98 млн долларов США в 2021 году и, как ожидается, достигнет 7 716,59 млн долларов США к 2029 году, регистрируя среднегодовой темп роста в 7,60% в прогнозируемый период 2022-2029 годов. Спрос на рынок устройств для лечения апноэ во сне увеличился как в развитых, так и в развивающихся странах, и причиной этого является увеличение стратегических инициатив ключевых игроков. Ожидается, что отсутствие доступности будет сдерживать рост мирового рынка устройств для лечения апноэ во сне.

Ожидается , что рост численности людей пожилого возраста и людей с ожирением будет способствовать темпам роста рынка.

Ожирение — это нарушение здоровья, которое увеличивает вероятность осложнений. В последние десятилетия в США и Канаде ожирение стало серьезной проблемой для здоровья, приводящей к ишемической болезни сердца, которая приводит к смерти. Случаи ожирения в Северной Америке, особенно в США, Мексике и Канаде, остаются самыми высокими в мире. Таким образом, рост численности населения с ожирением, который, как ожидается, будет увеличиваться в ближайшие годы, является основным драйвером рынка.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2022-2029

|

Базовый год

|

2021

|

Исторические годы

|

2020 (Можно настроить на 2014 - 2019)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Тип заболевания (синдром обструктивного апноэ сна, синдром центрального апноэ сна, синдром сложного апноэ сна), тип (устройства, терапия), демографические данные пациента (дети, взрослые, гериатрические), конечный пользователь (больницы/клиники, диагностические центры, центры амбулаторной помощи, центры специализированной помощи, уход на дому), канал сбыта (прямой тендер, розничные продажи)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки

|

Охваченные участники рынка

|

Koninklijke Philips NV (Нидерланды), Itamar Medical Ltd. (Израиль), Natus Medical Incorporated (США), CONTEC MEDICAL SYSTEMS CO., LTD (Китай), ResMed (США), BMC Medical Co., Ltd. (Китай), SomnoMed (Австралия), Fisher & Paykel Healthcare Limited (Новая Зеландия), Medicom MTD Ltd (Россия), Somnowell (Великобритания), Compumedics Limited (Австралия), SIBELMED (Барселона), APEX MEDICAL CORP. (Тайвань), Inspire Medical Systems, Inc. (США), NIHON KOHDEN CORPORATION (Япония), DeVilbiss Healthcare LLC (США), nox medical (Исландия), Advanced Brain Monitoring, Inc. (США), Cleveland Medical Devices Inc. (США), Braebon Medical Corporation (Канада), Löwenstein Medical Technology GmbH + Co. KG. (Германия) и Nyxoah SA (Бельгия) среди прочих

|

Данные, отраженные в отчете

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ цен и нормативную базу.

|

Анализ сегмента:

Глобальный рынок устройств для лечения апноэ во сне делится на пять основных сегментов, которые основаны на типе заболевания, типе, демографических данных пациентов, конечном пользователе и канале сбыта.

- На основе типа заболевания глобальный рынок устройств для лечения апноэ сна сегментируется на синдром обструктивного апноэ сна, синдром центрального апноэ сна и синдром сложного апноэ сна. Ожидается, что в 2021 году сегмент синдрома обструктивного апноэ сна будет доминировать на рынке с долей рынка 64,60% из-за растущей распространенности хронического ожирения и лиц с высоким индексом массы тела.

- На основе типа глобальный рынок устройств для лечения апноэ во сне сегментируется на устройства и терапию. Ожидается, что в 2021 году сегмент устройств будет доминировать на рынке с долей рынка 85,83% из-за всплеска технологических достижений в новых терапевтических вариантах для удобных приложений.

- На основе демографических данных пациентов глобальный рынок устройств для лечения апноэ во сне сегментируется на педиатрический, взрослый и гериатрический. Ожидается, что в 2021 году сегмент для взрослых будет доминировать на рынке с долей рынка 58,78% из-за растущей распространенности пожилого населения с сопутствующими хроническими заболеваниями, такими как диабет и ожирение.

- На основе конечного пользователя глобальный рынок устройств для лечения апноэ во сне сегментируется на больницы/клиники, диагностические центры, амбулаторные центры, центры специализированной помощи и домашнее здравоохранение. Ожидается, что в 2021 году сегмент домашнего здравоохранения будет доминировать на рынке с долей рынка 36,91%, поскольку он предоставляет пациентам лучшие и доступные медицинские услуги.

Медицинское обслуживание на дому будет доминировать в сегменте конечных пользователей на мировом рынке устройств для лечения апноэ во сне

Ожидается , что в 2022 году сегмент домашнего здравоохранения укрепит свое доминирование, приобретя более 37% доли рынка. Это связано с ростом и расширением отрасли здравоохранения и растущим спросом на интенсивную терапию со стороны гериатрической базы населения.

- На основе канала сбыта глобальный рынок устройств для лечения апноэ во сне сегментируется на прямые торги и розничные продажи. Ожидается, что в 2021 году розничные продажи будут доминировать на рынке с долей рынка 71,19%, поскольку они поставляют качественные и доступные устройства для лечения апноэ во сне различным больницам, диагностическим центрам, амбулаторным и специализированным центрам медицинской помощи.

Розничные продажи будут доминировать в сегменте каналов дистрибуции на мировом рынке устройств для лечения апноэ во сне.

- Ожидается, что в 2022 году сегмент розничных продаж усилит свое доминирование, приобретя более 71% доли рынка. Это связано с растущим числом ритейлеров на рынке.

Основные игроки

Data Bridge Market Research признает следующие компании основными игроками на рынке: Koninklijke Philips NV (Нидерланды), Itamar Medical Ltd. (Израиль), Natus Medical Incorporated (США), CONTEC MEDICAL SYSTEMS CO., LTD (Китай), ResMed (США), BMC Medical Co., Ltd. (Китай), SomnoMed (Австралия), Fisher & Paykel Healthcare Limited (Новая Зеландия), Medicom MTD Ltd (Россия), Somnowell (Великобритания), Compumedics Limited (Австралия), SIBELMED (Барселона), APEX MEDICAL CORP. (Тайвань), Inspire Medical Systems, Inc. (США), NIHON KOHDEN CORPORATION (Япония), DeVilbiss Healthcare LLC (США), nox medical (Исландия), Advanced Brain Monitoring, Inc. (США), Cleveland Medical Devices Inc. (США), Braebon Medical Corporation (Канада), Löwenstein Medical Technology GmbH + Co. KG. (Германия) и Nyxoah SA (Бельгия).

Развитие рынка

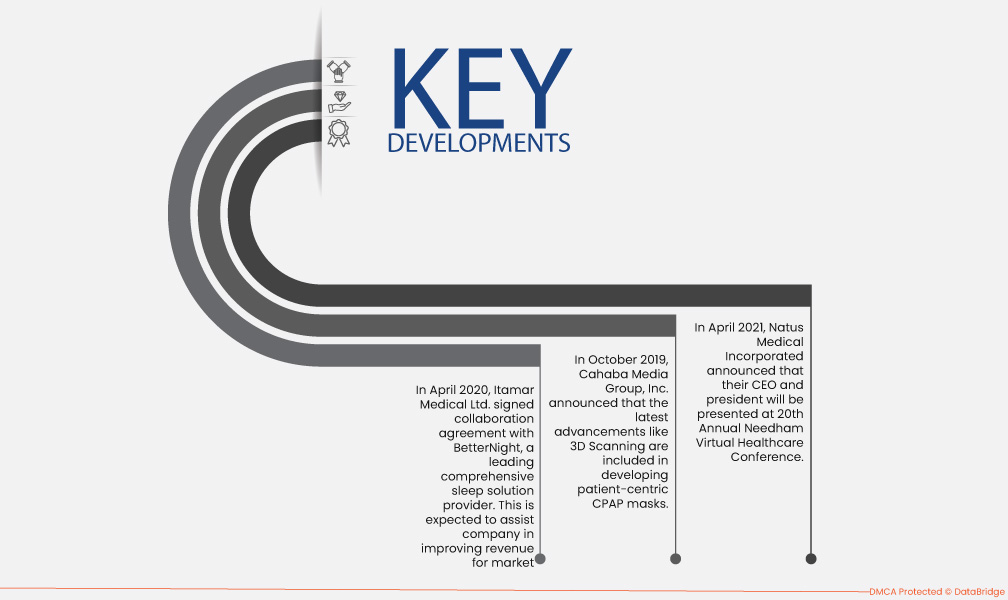

- В апреле 2020 года Itamar Medical Ltd. подписала соглашение о сотрудничестве с BetterNight, ведущим поставщиком комплексных решений для сна. Целью этого сотрудничества было предоставление пациентам с апноэ сна услуг виртуального ухода на дому для диагностики и лечения. Ожидается, что это поможет компании повысить доход на рынке

- В октябре 2019 года Cahaba Media Group, Inc. объявила, что последние достижения, такие как 3D-сканирование, включены в разработку масок CPAP, ориентированных на пациента. Таким образом, эти маски обеспечивают персонализированный опыт подгонки с помощью руководства на основе данных для простоты использования

- В апреле 2021 года Natus Medical Incorporated объявила, что ее генеральный директор и президент будут представлены на 20-й ежегодной конференции Needham Virtual Healthcare. Эта конференция предложит индивидуальные обсуждения с инвесторами из различных учреждений, тем самым укрепляя их отношения с инвесторами и стимулируя рост в будущем

Региональный анализ

Географически в отчете о рынке рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке устройств для лечения апноэ во сне в прогнозируемый период с 2022 по 2029 год.

Северная Америка доминирует на рынке устройств для лечения апноэ во сне. Это связано с преобладанием в регионе развитой инфраструктуры здравоохранения, достаточно оснащенной для борьбы с растущими случаями респираторных заболеваний в регионе. Растущая база населения, страдающего диабетом 2 типа, является вероятной причиной обструктивного апноэ во сне, что, в свою очередь, стимулирует спрос на устройства для лечения апноэ во сне.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для лечения апноэ во сне в прогнозируемый период с 2022 по 2029 год.

Азиатско-Тихоокеанский регион (АТР) станет территориальным регионом с самыми высокими темпами роста в прогнозируемый период с 2022 по 2029 год. Застойная сердечная недостаточность и высокое кровяное давление увеличивают риск развития обструктивного апноэ сна. Поэтому рост их случаев среди населения этого региона в сочетании с ростом распространенности заболеваний, связанных с образом жизни, будет способствовать росту спроса на устройства для лечения апноэ сна.

Анализ воздействия COVID-19

COVID-19 оказал негативное влияние на рынок устройств для лечения апноэ во сне. Операционные и логистические проблемы рынка в результате общенациональных локдаунов снизили спрос на устройства для лечения апноэ во сне. В результате негативного воздействия вируса на пациентов с апноэ во сне увеличился спрос и производство устройств для лечения апноэ во сне, таких как маски, аппараты искусственной вентиляции легких и устройства PAP. Телемедицина и телеконсультации пережили быстрый рост во время пандемии и, как ожидается, продолжат расти в постпандемическом сценарии, поддерживая рост рынка устройств для лечения апноэ во сне.

Для получения более подробной информации об отчете о рынке устройств для лечения апноэ во сне нажмите здесь – https://www.databridgemarketresearch.com/reports/global-sleep-apnea-devices-market