Ультразвуковые устройства — это сложные медицинские инструменты визуализации, используемые для неинвазивной визуализации внутренних компонентов человеческого тела. Их также называют ультразвуковыми аппаратами или сонографическим оборудованием. Эти устройства используют высокочастотные звуковые волны, которые обычно находятся выше диапазона человеческого слуха, для предоставления в реальном времени подробных изображений органов, тканей и кровотока. Ультразвуковое оборудование создает изображения с помощью испускаемых звуковых волн и измерения эха по мере их возвращения, что дает врачам важные диагностические данные. В нескольких медицинских специальностях, таких как акушерство и гинекология, кардиология, радиология и других, ультразвуковое оборудование широко используется для оценки и мониторинга заболеваний, прямого хирургического лечения и отслеживания развития плода во время беременности.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-ultrasound-devices-market

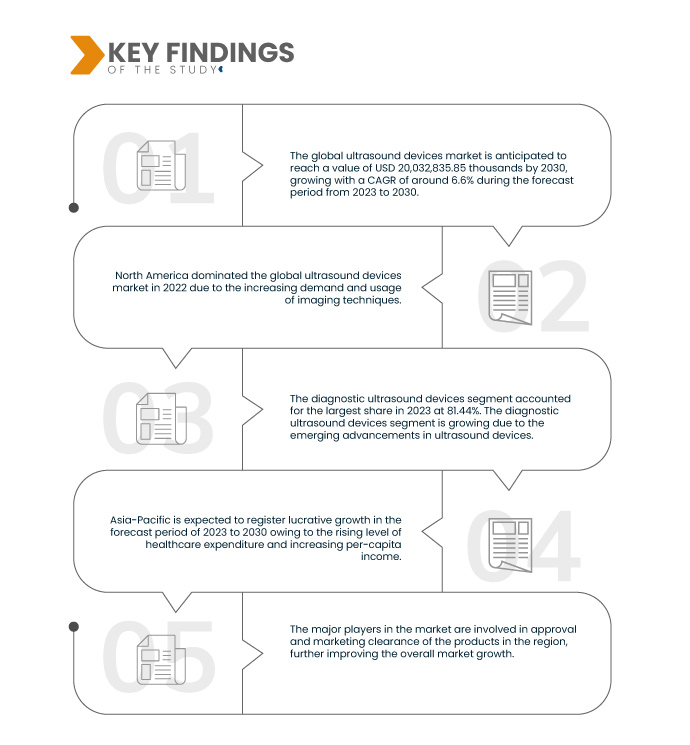

По данным исследования рынка Data Bridge, ожидается, что среднегодовой темп роста мирового рынка ультразвуковых устройств составит 6,6% в прогнозируемый период с 2023 по 2030 год, а к 2030 году он достигнет 20 032 835,85 тыс. долларов США. Ожидается, что сегмент диагностических ультразвуковых устройств станет драйвером роста рынка, поскольку они широко используются и назначаются в качестве первой линии лечения.

Основные выводы исследования

Технологические достижения в системах ультразвуковой визуализации

Технологические достижения являются ключевыми драйверами, продвигающими мировой рынок ультразвуковых устройств. Благодаря постоянным инновациям и прорывам в области ультразвуковых технологий рынок переживает преобразующий сдвиг. Расширенные функции, такие как 3D/4D-визуализация, улучшенная портативность, интеграция ИИ и эластография, революционизируют диагностические возможности и значительно улучшают уход за пациентами. Эти технологические усовершенствования не только повышают точность и эффективность диагностических процедур, но и способствуют лучшему планированию лечения.

Развивающийся ландшафт ультразвуковой технологии расширяет ее применение в различных медицинских специальностях за пределами традиционных областей, включая визуализацию опорно-двигательного аппарата, урологию и гастроэнтерологию среди прочих. Это расширение сферы применения усиливает потенциал рынка, поскольку ультразвук становится незаменимым диагностическим инструментом в более широком спектре медицинских сценариев. Универсальность ультразвуковых устройств позволяет медицинским работникам обслуживать более обширную базу пациентов и решать широкий спектр медицинских проблем.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторический год

|

2021 (настраиваемый 2015-2020)

|

Количественные единицы

|

Доход в тыс. долл. США

|

Охваченные сегменты

|

Тип (диагностические ультразвуковые приборы и терапевтические ультразвуковые приборы), тип сканирования (A-сканирование, B-сканирование, комбинированное сканирование, пахиметрия, ультразвуковая биомикроскопия (UBM) и другие), режимы визуализации (черно-белый (B/W) и цветной допплер), типы экранов (Full HD, LCD и другие), возможности подключения (USB, Bluetooth, Ethernet, двухдиапазонный WiFi и другие), функциональность (сенсорный экран и аналоговый), частота зонда (8 МГц, 10 МГц, 12 МГц, 15 МГц, 20 МГц, 50 МГц и другие), портативность устройства (на тележке и компактное/ручное), применение (радиология/общая визуализация, женское здоровье, желудочно-кишечный тракт (ЖКТ), сердечно-сосудистые заболевания, урология, ортопедические и опорно-двигательные заболевания, лечение боли и Другие), Конечный пользователь (Больницы, Амбулаторные хирургические центры , Диагностические центры, Хирургические центры, Родильные дома, Научно-исследовательские и академические институты и другие), Канал сбыта (Прямые тендеры, Розничные тендеры и Сторонняя дистрибуция)

|

Страны, охваченные

|

США, Мексика и Канада, Германия, Франция, Великобритания, Италия, Испания, Нидерланды, Швейцария, Турция, Россия, Австрия, Польша, Венгрия, Ирландия, Норвегия, Литва, остальные страны Европы, Китай, Япония, Индия, Австралия, Южная Корея, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, Вьетнам, остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, Перу, остальные страны Южной Америки, Южная Африка, Саудовская Аравия, ОАЭ, Египет, Израиль, Кувейт и остальные страны Ближнего Востока и Африки.

|

Охваченные участники рынка

|

Medgyn Products, Inc. (США), SonoScape Medical Corp. (Китай), Trivitron Healthcare (Индия), Narang Medical Limited (Индия), Telemed Ultrasound (Италия), Clarius (Канада), Canon Medical Systems Corporation (Япония), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай), Koninklijke Philips NV (Нидерланды), ESAOTE SPA (Италия), CHISON Medical Technologies Co., Ltd. (Китай), EDAN Instruments, Inc. (Китай), Hitachi Healthcare Americas (США), Konica Minolta, Inc. (Япония), Lumibird Medical (Франция), BenQ Medical Technology (Тайвань), Lanmage (Китай), Shenzhen Ricso Technology Co., Ltd (Китай), Promed Technology Co. (Китай), ALPINION MEDICAL SYSTEMS Co., Ltd (Южная Корея), GE HealthCare (США), Hologic Inc (США), Seimens Healthineers AG (Германия) и FUJIFILM Holdings Corporation (Япония)

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента

Мировой рынок ультразвуковых устройств разделен на одиннадцать основных сегментов в зависимости от типа, типа сканирования, режимов визуализации, типов экранов, возможностей подключения, функциональности, частоты датчика, портативности устройства, области применения, конечного пользователя и канала сбыта.

- По типу рынок сегментируется на диагностические ультразвуковые устройства и терапевтические ультразвуковые устройства.

Ожидается, что в 2023 году сегмент диагностических ультразвуковых устройств данного типа будет доминировать на мировом рынке ультразвуковых устройств.

Ожидается, что в 2023 году сегмент диагностических ультразвуковых устройств будет доминировать на рынке с долей рынка 81,44% в связи с ростом распространенности заболеваний.

- По типу сканирования рынок сегментируется на А-сканирование, В-сканирование, комбинированное сканирование, пахиметрию, ультразвуковую биомикроскопию (УБМ) и другие.

Ожидается, что в 2023 году сегмент B-сканирования будет доминировать на мировом рынке ультразвуковых устройств.

Ожидается, что в 2023 году сегмент B-scan будет доминировать на рынке с долей рынка 31,78% благодаря росту одобрений продуктов и аксессуаров на рынке.

- На основе режимов визуализации рынок сегментирован на черно-белый (Ч/Б) и цветной допплер. Ожидается, что в 2023 году сегмент цветного допплера будет доминировать на рынке с долей рынка 69,38%.

- По типу экрана рынок сегментируется на Full HD, LCD и др. Ожидается, что в 2023 году сегмент LCD будет доминировать на рынке с долей рынка 60,64%.

- По типу подключения рынок сегментируется на USB, Bluetooth, Ethernet, двухдиапазонный Wi-Fi и др. Ожидается, что в 2023 году сегмент USB будет доминировать на рынке с долей рынка 33,12%.

- На основе функциональности рынок сегментируется на сенсорный и аналоговый. Ожидается, что в 2023 году сегмент сенсорного экрана будет доминировать на рынке с долей рынка 70,83%.

- На основе частоты зонда рынок сегментируется на 8 МГц, 10 МГц, 12 МГц, 15 МГц, 20 МГц, 50 МГц и др. Ожидается, что в 2023 году сегмент 8 МГц будет доминировать на рынке с долей рынка 29,57%.

- На основе портативности устройства рынок сегментируется на тележки и компактные/ручные. Ожидается, что в 2023 году сегмент тележки будет доминировать на рынке с долей рынка 87,41%.

- На основе сферы применения рынок сегментирован на радиологию/общую визуализацию, женское здоровье, желудочно-кишечный тракт (ЖКТ), сердечно-сосудистые заболевания, урологию, ортопедию и опорно-двигательный аппарат, лечение боли и др. Ожидается, что в 2023 году сегмент радиологии/общей визуализации будет доминировать на рынке с долей рынка 27,71%.

- По конечному потребителю рынок сегментирован на больницы, амбулаторные хирургические центры, диагностические центры, родильные дома, научно-исследовательские и учебные заведения, хирургические центры и др. Ожидается, что в 2023 году сегмент больниц будет доминировать на рынке с долей рынка 43,93%.

- На основе канала дистрибуции рынок сегментирован на прямые тендеры, розничные тендеры и дистрибуцию третьей стороной. Ожидается, что в 2023 году сегмент прямых тендеров будет доминировать на рынке с долей рынка 51,93%.

Основные игроки

Компания Data Bridge Market Research анализирует GE HealthCare (США), Koninklijke Philips NV (Нидерланды), Hitachi Healthcare Americas (США), FUJIFILM Holdings Corporation (Япония) и Seimens Healthineers AG (Германия) как основных игроков на мировом рынке ультразвуковых устройств.

Развитие рынка

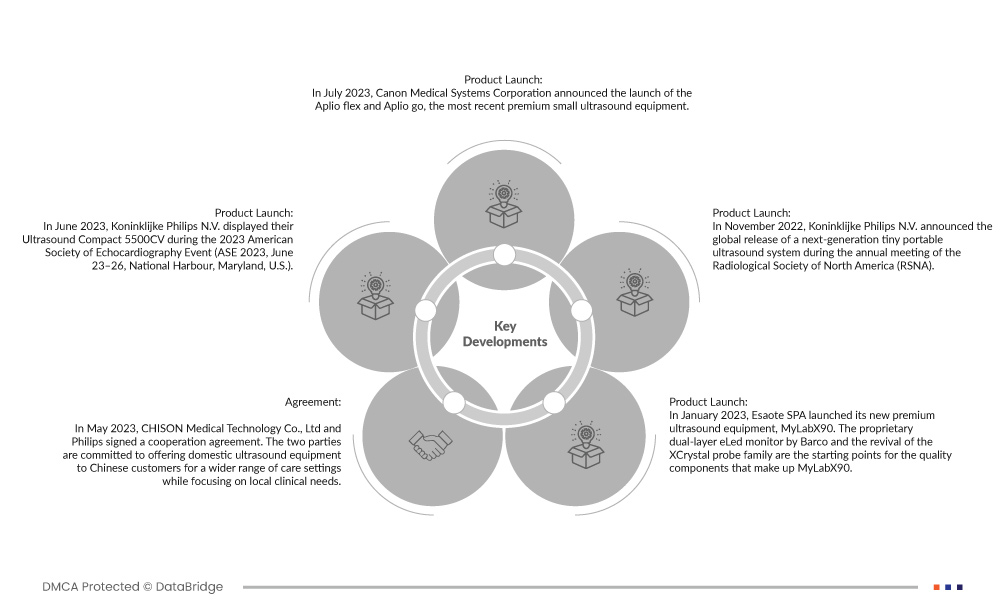

- В июле 2023 года корпорация Canon Medical Systems объявила о выпуске Aplio flex и Aplio go — новейшего премиального малого ультразвукового оборудования. Новые продукты обеспечивают исключительную маневренность и клиническое использование в современной элегантной форме. Новый набор легких датчиков с превосходным удобством использования и эргономичным дизайном позволяет пользователю работать комфортно и продуктивно. Оба изделия подходят как для стационарного ежедневного использования, так и для мобильного использования.

- В июне 2023 года компания Koninklijke Philips NV представила свой Ultrasound Compact 5500CV на мероприятии Американского общества эхокардиографии 2023 года (ASE 2023, 23–26 июня, Нэшнл-Харбор, Мэриленд, США). Система следующего поколения предлагает единую точку доступа к изображениям и информации в любое время и в любом месте, чтобы повысить клиническую уверенность и эффективность диагностики и лечения заболеваний сердца. Она обеспечивает то же исключительное качество изображений и рабочие процессы эхокардиографии, что и в системах на базе тележки, для портативного компактного устройства.

- В мае 2023 года CHISON Medical Technology Co., Ltd и Philips подписали соглашение о сотрудничестве. Обе стороны обязуются предлагать китайским клиентам отечественное ультразвуковое оборудование для более широкого спектра медицинских учреждений, уделяя особое внимание местным клиническим потребностям. Это поможет медицинским специалистам повысить эффективность клинической диагностики и опыт работы, а также поддержать высококачественный рост точной диагностики и лечения в Китае.

- В январе 2023 года компания Esaote SPA выпустила новое премиальное ультразвуковое оборудование MyLabX90. Запатентованный двухслойный eLed-монитор от Barco и возрождение семейства датчиков XCrystal являются отправными точками для качественных компонентов, из которых состоит MyLabX90. Они гарантируют исключительное отображение изображения на экране с гораздо более высоким контрастным разрешением, чем у других линеек продукции.

- В ноябре 2022 года компания Koninklijke Philips NV объявила о глобальном выпуске миниатюрной портативной ультразвуковой системы следующего поколения на ежегодном собрании Радиологического общества Северной Америки (RSNA). Новая серия Compact 5000 от Philips стремится сделать диагностические возможности высококлассных портативных ультразвуковых устройств доступными для большего числа людей. Серия Compact 5000 упрощает для большего числа пациентов проведение ультразвуковых исследований правильно с первого раза благодаря своей портативности и универсальности без ущерба для качества изображения или производительности.

Региональный анализ

Географически в отчете о мировом рынке ультразвуковых устройств рассматриваются следующие страны: США, Мексика и Канада, Германия, Франция, Великобритания, Италия, Испания, Нидерланды, Швейцария, Турция, Россия, Австрия, Польша, Венгрия, Ирландия, Норвегия, Литва, остальные страны Европы, Китай, Япония, Индия, Австралия, Южная Корея, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, Вьетнам, остальные страны Азиатско-Тихоокеанского региона, Бразилия, Аргентина, Перу, остальные страны Южной Америки, Южная Африка, Саудовская Аравия, ОАЭ, Египет, Израиль, Кувейт и остальные страны Ближнего Востока и Африки.

Согласно анализу Data Bridge Market Research:

Северная Америка является доминирующим регионом на мировом рынке ультразвуковых устройств.

Ожидается, что Северная Америка будет доминировать на рынке из-за более высокого уровня инвестиций со стороны производителей США и растущего прогресса в вариантах лечения в США. Северная Америка продолжит доминировать на рынке с точки зрения доли рынка и доходов рынка и продолжит процветать в течение прогнозируемого периода. Это связано с растущим принятием передовых технологий в этом регионе.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке ультразвуковых устройств в прогнозируемый период с 2023 по 2030 год.

Ожидается, что Азиатско-Тихоокеанский регион будет расти в течение прогнозируемого периода из-за быстрого развития медицинских учреждений в развивающихся экономиках в этом регионе. В дополнение к этому, растущий уровень расходов на здравоохранение и увеличение дохода на душу населения, как ожидается, будут способствовать росту рынка в этом регионе.

Более подробную информацию о мировом рынке ультразвуковых устройств можно получить здесь – https://www.databridgemarketresearch.com/reports/global-ultrasound-devices-market