Развитие беспилотных надводных транспортных средств (USV) ускоряется из-за растущего использования солнечных батарей для питания ASV. Беспилотные надводные транспортные средства (USV) расширяются из-за растущей потребности в мониторинге качества воды, вызванной повышенным уровнем загрязнения и картографированием данных об океане, что позволяет исследователям изучать исторические климатические условия. Быстрое развитие автономных технологий, включая датчики, искусственный интеллект, навигационные системы и алгоритмы машинного обучения, значительно улучшило возможности и надежность USV. Эти технологические разработки позволили USV работать автономно, адаптироваться к изменяющимся условиям и выполнять сложные миссии с высокой точностью.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-unmanned-surface-vehicle-usv-market

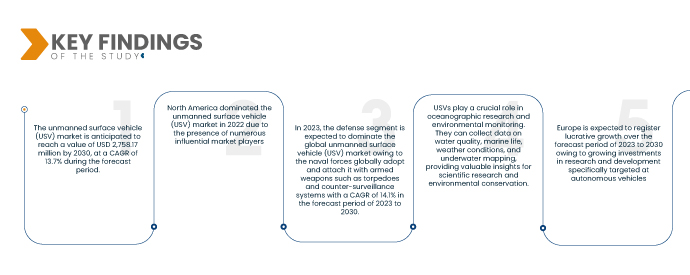

Data Bridge Market Research анализирует, что рынок беспилотных надводных транспортных средств (USV), как ожидается, достигнет значения 2 758,17 млн долларов США к 2030 году при среднегодовом темпе роста 13,7% в прогнозируемый период. USV предлагают ценовые и эксплуатационные преимущества по сравнению с пилотируемыми судами. Они устраняют необходимость в экипаже на борту, снижая эксплуатационные расходы и минимизируя человеческие риски. Кроме того, USV могут работать в течение длительных периодов без смены экипажа, что позволяет выполнять более длительные миссии и повышать эксплуатационную эффективность.

Ожидается, что растущий спрос на услуги по обеспечению безопасности на море будет способствовать темпам роста рынка.

Растущий спрос на морскую безопасность подтолкнул к принятию беспилотных надводных транспортных средств (USV). Эти транспортные средства играют решающую роль в улучшении мер наблюдения и безопасности в морских регионах. Они могут быть развернуты для различных целей, включая наблюдение за побережьем, операции по борьбе с пиратством и контроль морских границ. USV обладают преимуществом возможности работать в сложных условиях, не рискуя человеческими жизнями. Их возможности по мониторингу и патрулированию способствуют общему повышению морской безопасности.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторические годы

|

2021 (Можно настроить на 2015-2020)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Тип (поверхностный и подводный), применение (оборона, коммерческое, научно-исследовательское и другое), продолжительность работы (100–500 часов, <100 часов, 500–1000 часов и >1000 часов), эксплуатация (дистанционно управляемое надводное транспортное средство и автономное надводное транспортное средство), система (движительная установка, материал шасси, полезная нагрузка, компоненты, программное обеспечение и связь), тип корпуса (катамаран (двухкорпусный), каяк (однокорпусный), тримаран (трехкорпусный) и жесткий надувной корпус), размер (средний (от 4 до 8 м), малый (менее 4 м), большой (от 8 до 12 м) и сверхбольшой (более 12 м)).

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки.

|

Охваченные участники рынка

|

Maritime Robotics AS (Норвегия), Elbit Systems Ltd. (Израиль)Rafael Advanced Defense Systems Ltd (Израиль), Boeing (США), Utek (Украина), Seafloor Systems, Inc. (США), SeaRobotics (США), Saildrone Inc. (США), Deep Ocean Engineering, Inc. (США), Zhuhai Yunzhou Intelligent Technology Co., Ltd. (Китай), Kongsberg Maritime (Норвегия), Tecnologies, Inc. (США), OCIUS (Австралия), ATLAS ELEKTRONIK GmbH (Германия), Clearpath Robotics Inc. (Канада), Teledyne Technologies Incorporated (США), Textron Inc. (США)ECA GROUP (Франция), 5G Maritime (Сингапур)

|

Данные, отраженные в отчете

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов.

|

Анализ сегмента:

Рынок беспилотных надводных аппаратов (БНА) сегментирован по типу, применению, выносливости, эксплуатации, системе, типу корпуса и размеру.

- На основе типа глобальный рынок беспилотных надводных транспортных средств (USV) сегментируется на поверхностный и подповерхностный. Ожидается, что поверхностный сегмент будет доминировать на мировом рынке беспилотных надводных транспортных средств (USV) с CAGR 13,9% в прогнозируемый период с 2023 по 2030 год из-за различных приложений, таких как разведка, обеспечение безопасности, мониторинг погоды и многие другие.

- На основе сферы применения глобальный рынок беспилотных надводных аппаратов (USV) сегментируется на оборонный, коммерческий, научно-исследовательский и др. Ожидается, что оборонный сегмент будет доминировать на мировом рынке беспилотных надводных аппаратов (USV) с среднегодовым темпом роста 14,1% в прогнозируемый период с 2023 по 2030 год из-за того, что военно-морские силы по всему миру примут его на вооружение и оснастят вооружением.

Ожидается, что в 2022 году оборонный сегмент будет доминировать в сегменте приложений на мировом рынке беспилотных надводных транспортных средств (БНС).

Ожидается, что в 2022 году сегмент обороны будет доминировать на мировом рынке беспилотных надводных аппаратов (БПА) благодаря тому, что военно-морские силы по всему миру примут на вооружение и оснастят их таким вооружением, как торпеды и системы противодействия наблюдению, при среднегодовом темпе роста 14,1% в прогнозируемый период с 2023 по 2030 год.

- На основе выносливости глобальный рынок беспилотных надводных аппаратов (USV) сегментируется на 100-500 часов, <100 часов, 500-1000 часов и >1000 часов. Ожидается, что в 2023 году сегмент 100-500 часов будет доминировать на мировом рынке беспилотных надводных аппаратов (USV) с самым высоким среднегодовым темпом роста в 14,4% в прогнозируемый период с 2023 по 2030 год, поскольку он очень выгоден для военных операций из-за его соответствия временным рамкам операции.

- На основе эксплуатации глобальный рынок беспилотных надводных транспортных средств (USV) сегментируется на дистанционно управляемые надводные транспортные средства и автономные надводные транспортные средства. Ожидается, что сегмент дистанционно управляемых надводных транспортных средств будет доминировать на мировом рынке беспилотных надводных транспортных средств (USV) с CAGR 13,2% в прогнозируемый период с 2023 по 2030 год благодаря достижениям в области искусственного интеллекта (ИИ) и алгоритмов машинного обучения.

- На основе системы глобальный рынок беспилотных надводных транспортных средств (USV) сегментируется на движители, материалы шасси, полезную нагрузку, компоненты, программное обеспечение и связь. Ожидается, что сегмент движителей будет доминировать на мировом рынке беспилотных надводных транспортных средств (USV) с CAGR 14,4% в прогнозируемый период с 2023 по 2030 год из-за дорогостоящего характера двигательных систем, что приносит больше доходов производственным компаниям.

- На основе типа корпуса глобальный рынок беспилотных надводных транспортных средств (USV) сегментируется на катамараны (двухкорпусные), каяки (однокорпусные), тримараны (трехкорпусные) и жесткие надувные корпуса. Ожидается, что сегмент катамаранов (двухкорпусные) будет доминировать на мировом рынке беспилотных надводных транспортных средств (USV) с CAGR 14,0% в прогнозируемый период с 2023 по 2023 год из-за более высокой устойчивости при прикреплении полезной нагрузки, уменьшенной площади смачиваемой поверхности и легкой конструкции.

Ожидается, что в 2022 году сегмент катамаранов (двухкорпусных судов) будет доминировать среди сегментов корпусных типов на рынке беспилотных надводных транспортных средств (USV).

Ожидается, что в 2022 году сегмент катамаранов (двухкорпусных судов) будет доминировать на мировом рынке беспилотных надводных транспортных средств (БПС) благодаря более высокой устойчивости при прикреплении полезной нагрузки, уменьшенной площади смоченной поверхности и облегченной конструкции катамаранов, что приводит к меньшему сопротивлению и улучшенной гидродинамической эффективности, что позволяет им развивать более высокие скорости при меньшем потреблении топлива по сравнению с однокорпусными судами со среднегодовым темпом роста 14,0% в прогнозируемый период с 2023 по 2030 год.

- На основе размера глобальный рынок беспилотных надводных транспортных средств (USV) сегментируется на средние (от 4 до 8 м), малые (менее 4 м), большие (от 8 до 12 м) и сверхбольшие (более 12 м). Ожидается, что в 2023 году средний сегмент (от 4 до 8 м) будет доминировать на мировом рынке беспилотных надводных транспортных средств (USV) с CAGR 14,2% в прогнозируемый период с 2023 по 2030 год, поскольку большинство продуктов, предлагаемых в отрасли, попадают в эту категорию.

Основные игроки

Data Bridge Market Research выделяет следующие компании в качестве основных игроков на рынке беспилотных надводных аппаратов (USV): Maritime Robotics AS (Норвегия), Elbit Systems Ltd. (Израиль), Rafael Advanced Defense Systems Ltd (Израиль), Boeing (США), Utek (Украина), Seafloor Systems, Inc. (США), SeaRobotics (США), Saildrone Inc. (США), Deep Ocean Engineering, Inc. (США), Zhuhai Yunzhou Intelligent Technology Co., Ltd. (Китай).

Развитие рынка

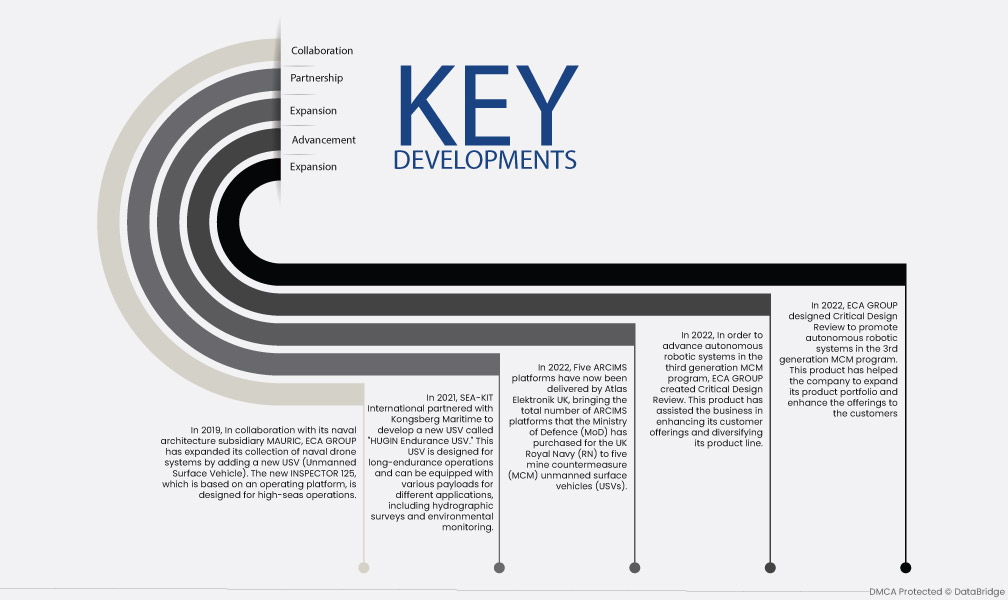

- В 2022 году ECA GROUP разработала Critical Design Review для продвижения автономных роботизированных систем в программе MCM 3-го поколения. Этот продукт помог компании расширить свой продуктовый портфель и улучшить предложения для клиентов

- В 2022 году для продвижения автономных роботизированных систем в программе MCM третьего поколения ECA GROUP создала Critical Design Review. Этот продукт помог бизнесу улучшить свои предложения для клиентов и диверсифицировать свою продуктовую линейку.

- В 2022 году компания Atlas Elektronik UK поставила пять платформ ARCIMS, в результате чего общее количество платформ ARCIMS, закупленных Министерством обороны (МО) для Королевского флота Великобритании (ВМС), достигло пяти беспилотных надводных аппаратов (БПА) противоминной обороны (ПМБ).

- В 2021 году компания SEA-KIT International в партнерстве с Kongsberg Maritime разработала новый USV под названием «HUGIN Endurance USV». Этот USV предназначен для длительных операций и может быть оснащен различными полезными нагрузками для различных применений, включая гидрографические исследования и мониторинг окружающей среды.

- В 2019 году в сотрудничестве со своим дочерним предприятием по военно-морской архитектуре MAURIC группа ECA GROUP расширила свою коллекцию военно-морских беспилотных систем, добавив новый USV (Unmanned Surface Vehicle). Новый INSPECTOR 125, созданный на базе операционной платформы, предназначен для операций в открытом море.

Региональный анализ

Географически в отчете о рынке беспилотных надводных транспортных средств (USV) рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Ожидается, что Северная Америка будет доминировать на рынке беспилотных надводных транспортных средств (USV) в прогнозируемый период 2023–2030 гг.

Соединенные Штаты намерены доминировать в регионе Северной Америки на рынке беспилотных надводных транспортных средств (USV) благодаря присутствию многочисленных влиятельных игроков рынка. Эти устоявшиеся компании обладают обширным опытом, ресурсами и рыночным охватом, что позволяет им захватывать значительную долю рынка. Их технологические достижения, сильные отраслевые сети и налаженная клиентская база обеспечивают конкурентное преимущество, закрепляя доминирование США на рынке USV в регионе.

По оценкам, Европа станет самым быстрорастущим регионом на рынке беспилотных надводных транспортных средств (USV) в прогнозируемый период 2023–2030 гг.

Ожидается, что Германия станет лидером на рынке беспилотных наземных транспортных средств (USV) в европейском регионе благодаря растущим инвестициям в исследования и разработки, специально нацеленные на автономные транспортные средства. Эти целенаправленные усилия по продвижению технологий автономных транспортных средств дают Германии конкурентное преимущество, позволяя ей позиционировать себя как лидера на рынке USV в Европе. Этот стратегический подход повышает перспективы Германии на доминирование в региональной отрасли USV.

Более подробную информацию об отчете о рынке беспилотных наземных транспортных средств можно получить здесь – https://www.databridgemarketresearch.com/reports/global-unmanned-surface-vehicle-usv-market