Согласно отчету Глобального альянса по вакцинам и иммунизации (GAVI), в период с 2000 по 2018 год более 760 миллионов детей получили прививки от болезней, предупреждаемых вакцинацией (VPD). Хронические заболевания становятся все более распространенными, и все больше людей узнают о наличии бесплатных вакцин. В ближайшем будущем ожидается, что введение вакцины правительственной организацией значительно ускорит рост мирового рынка устройств для введения вакцин.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/global-vaccine-administration-devices-market

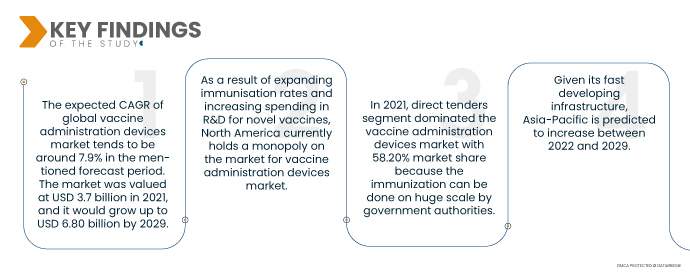

Data Bridge Market Research анализирует рост мирового рынка устройств для введения вакцин в прогнозируемый период 2022-2029 гг. Ожидаемый среднегодовой темп роста мирового рынка устройств для введения вакцин составляет около 7,9% в указанный прогнозируемый период. Рынок оценивался в 3,7 млрд долларов США в 2021 году, и к 2029 году он вырастет до 6,80 млрд долларов США. Ожидается, что мировой рынок устройств для введения вакцин увеличится в результате расширения программ иммунизации, быстрого расширения кампаний и инициатив по иммунизации, а также роста заболеваемости во всем мире.

Ожидается, что рост потребности и спроса на безыгольные технологии будет способствовать темпам роста рынка.

Расширение рынка устройств для введения вакцин в основном обусловлено технологией безыгольной доставки. Эти технологии позволяют снизить дозу антигенов вакцины, одновременно повышая иммуногенность вакцины. Прогнозируется, что быстрые технические разработки, такие как электропорация и микроиглирование, ускорят рост рынка устройств для введения вакцин. Микроиглы используются чаще в результате растущего спроса пациентов на безболезненное самостоятельное введение. Вакцины, вводимые внутримышечно, действуют медленнее, чем те, которые вводятся дермально, что и является движущей силой роста рынка.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2022-2029

|

Базовый год

|

2021

|

Исторические годы

|

2020 (можно настроить на 2014-2019)

|

Количественные единицы

|

Выручка в млрд долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Продукт (шприцы, автоматические инъекторы, струйные инъекторы, микроиглы, ингаляционная/легочная доставка, система микроинъекции, устройства для инъекций в виде ручки, биоразлагаемые имплантаты, безыгольные системы для инъекций на основе электропорации, системы буккальной/сублингвальной доставки вакцин, учебные устройства для автоинъекций и другие устройства), способ введения (внутримышечный, подкожный, внутрикожный), тип (продаваемые вакцины и вакцины клинической стадии (электропорация)), бренд (система назального спрея BD Accuspray, система стеклянного предварительно заполняемого шприца BD Hypak для вакцин, система предварительно заполняемого инъекционного средства BD Uniject с функцией автоотключения, Gx InnoSafe, Gx RTF ClearJect, Plajex, другие), дозировка (фиксированная и переменная), тип вакцины (двухвалентная оральная полиовакцина, Вакцина БЦЖ, вакцина против столбняка и дифтерии, вакцина АКДС-ГЕПВ-ХИБ, вакцина против гриппа, конъюгированная пневмококковая вакцина, вакцина против кори и другие), Модальность (устройство для автоматического введения вакцины и устройство для ручного введения вакцины), Удобство использования (одноразовое и многоразовое), Конечный пользователь (больницы, общественные центры, учреждения по уходу на дому, научно-исследовательские и академические институты, амбулаторные хирургические центры и другие), Канал распространения (прямые тендеры, розничные продажи и другие)

|

Страны, охваченные

|

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки

|

Охваченные участники рынка

|

BD (США), INOVIO Pharmaceuticals (США), Vaxxas (США), Gerresheimer AG (Германия), Corium Inc. (США), Enesi (США), Micropoint Technologies (Сингапур), SCHOTT AG (Германия), 3M (США), Mystic Pharmaceuticals (США), NanoPass Rev (США), Terumo Europe NV (Бельгия), D'Antonio Consultants International, Inc. (США), West Pharmaceutical Services, Inc. (США), Mylan NV (США), Medical International Technologies Inc. (Канада), Antares Pharma (США)

|

Данные, отраженные в отчете

|

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ цен и нормативную базу.

|

Анализ сегмента:

Рынок устройств для введения вакцин сегментирован по продукту, способу введения, бренду, дозировке, типу вакцины, модальности, удобству использования, конечному пользователю и каналу сбыта.

- На основе продукта рынок устройств для введения вакцин сегментирован на шприцы, автоинъекторы, струйные инъекторы, микроиглы, ингаляционную/легочную доставку, микроинъекционные системы, устройства для инъекций в виде ручки, биоразлагаемые имплантаты, безыгольные системы инъекций на основе электропорации, буккальные/сублингвальные системы доставки вакцин, устройства для обучения автоинъекциям и другие устройства. В 2021 году сегмент шприцев доминировал на рынке устройств для введения вакцин с долей рынка 31,50%, поскольку шприцы являются наиболее часто используемым устройством для введения и могут использоваться при плановой иммунизации.

- На основе способа введения рынок устройств для введения вакцин сегментируется на внутримышечные, подкожные и внутрикожные. В 2021 году сегмент внутримышечных инъекций доминировал на рынке устройств для введения вакцин с долей рынка 60,70%, поскольку большое количество медицинских работников выбирают введение вакцины именно этим способом.

- По типу рынок устройств для введения вакцин сегментируется на вакцины, находящиеся на рынке, и вакцины, находящиеся на клинической стадии (электропорация).

В 2021 году сегмент продаваемых вакцин занимал наибольшую долю сегмента типов на рынке устройств для введения вакцин.

Сегмент продаваемых вакцин доминировал на рынке устройств для введения вакцин с долей рынка 100,50% благодаря наличию большого количества устройств на рынке в соответствии с потребностями пациентов и медицинских работников.

- На основе бренда рынок устройств для введения вакцин сегментирован на систему назального спрея BD accuspray, стеклянную систему предварительного заполнения шприцев BD hypak for vaccines, систему предварительного заполнения инъекций BD uniject auto-disable, Gx InnoSafe, Gx RTF clearject, plajex и другие. В 2021 году сегмент системы назального спрея BD accuspray доминировал на рынке устройств для введения вакцин с долей рынка 11,30% благодаря наличию большого количества устройств, которые можно использовать с несколькими типами доставки вакцин.

- На основе дозировки рынок устройств для введения вакцин сегментируется на фиксированные и переменные. В 2021 году фиксированный сегмент доминировал на рынке с долей рынка 65,70%, поскольку несколько вакцин вводятся с фиксированной дозой для снижения риска токсичности, а также для снижения вариабельности вакцинации.

- На основе типа вакцины рынок устройств для введения вакцин сегментирован на двухвалентную оральную полиовакцину, вакцину БЦЖ, вакцину против столбняка и дифтерии, вакцину АКДС-ГЕПВ-ХИБ, вакцину против гриппа, пневмококковую конъюгированную вакцину, вакцину против кори и другие. В 2021 году сегмент двухвалентной оральной полиовакцины доминировал на рынке устройств для введения вакцин с долей рынка 22,90% из-за роста детского населения во всем мире и усиления внимания правительства к искоренению полиомиелита во всем мире.

- По принципу действия рынок устройств для введения вакцин подразделяется на автоматические устройства для введения вакцин и ручные устройства для введения вакцин.

В 2021 году сегмент автоматического введения вакцин будет доминировать на рынке устройств для введения вакцин.

Сегмент автоматических устройств для введения вакцин доминировал на рынке устройств для введения вакцин с долей рынка 55,20% благодаря растущему прогрессу в области технологий и увеличению инноваций в области устройств для вакцинации.

- На основе удобства использования рынок устройств для введения вакцин сегментируется на одноразовые и многоразовые. В 2021 году сегмент одноразовых устройств доминировал на рынке устройств для введения вакцин с долей рынка 59,20%, поскольку технологически продвинутые и новые шприцы, такие как саморазборные, набирают популярность во всем мире.

- На основе конечного пользователя рынок устройств для введения вакцин сегментирован на больницы, общественные центры, учреждения по уходу на дому, научно-исследовательские и академические институты, амбулаторные хирургические центры и т. д. В 2021 году сегмент больниц доминировал на рынке устройств для введения вакцин с долей рынка 35,10%, поскольку пострадавший человек может обратиться за особой помощью или руководством в больницу, или пациент может обратиться в больницу для вакцинации или иммунизации.

- На основе канала сбыта рынок устройств для введения вакцин сегментируется на прямые торги, розничные продажи и др. В 2021 году сегмент прямых торгах доминировал на рынке устройств для введения вакцин с долей рынка 58,20%, поскольку иммунизация может проводиться в огромных масштабах государственными органами.

Основные игроки

Data Bridge Market Research выделяет следующие компании в качестве основных игроков рынка: BD (США), INOVIO Pharmaceuticals (США), Vaxxas (США), Gerresheimer AG (Германия), Corium Inc. (США), Enesi (США), Micropoint Technologies (Сингапур), SCHOTT AG (Германия), 3M (США), Mystic Pharmaceuticals (США), NanoPass Rev (США), Terumo Europe NV (Бельгия), D'Antonio Consultants International, Inc. (США), West Pharmaceutical Services, Inc. (США), Mylan NV (США), Medical International Technologies Inc. (Канада), Antares Pharma (США).

Развитие рынка

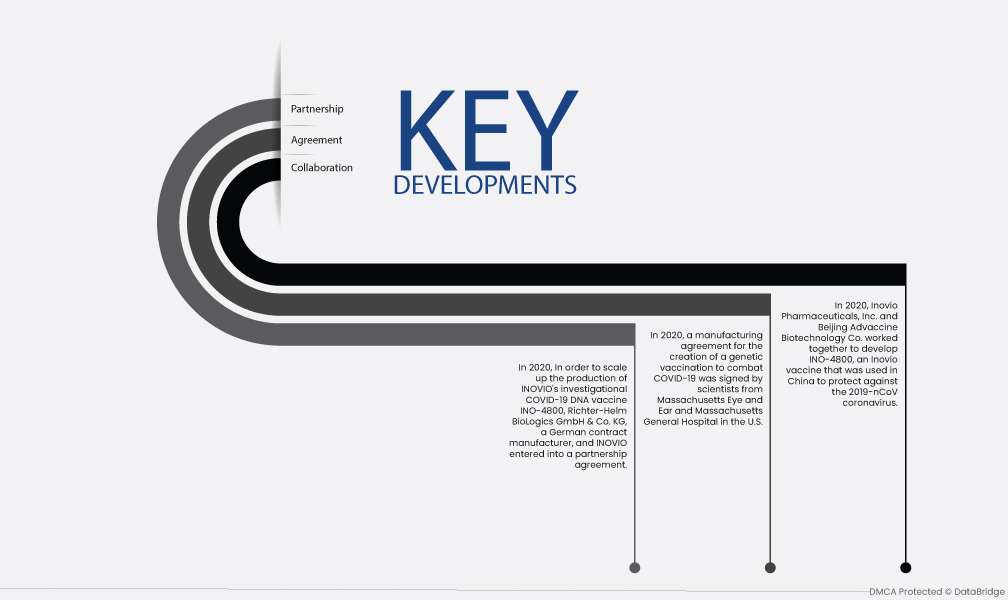

- В 2020 году Inovio Pharmaceuticals, Inc. и Beijing Advaccine Biotechnology Co. совместно работали над разработкой INO-4800, вакцины Inovio, которая использовалась в Китае для защиты от коронавируса 2019-nCoV. Это партнерство помогло бизнесу создать лучшую платформу для разработки вакцин и систем доставки вакцин.

- В 2020 году соглашение о производстве для создания генетической вакцины для борьбы с COVID-19 было подписано учеными из Massachusetts Eye and Ear и Massachusetts General Hospital в США. Ожидается, что эта вакцина, известная как AAVCOVID, станет доступной ко второй половине 2020 года.

- В 2020 году в целях масштабирования производства исследуемой ДНК-вакцины COVID-19 INO-4800 компании INOVIO немецкий контрактный производитель Richter-Helm BioLogics GmbH & Co. KG и компания INOVIO заключили партнерское соглашение. Поставки вакцины, разработанной INOVIO, будут осуществляться в CELLCETRA.

Региональный анализ

Географически в отчете о рынке рассматриваются следующие страны: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Согласно анализу Data Bridge Market Research:

Северная Америка будет доминирующим регионом на рынке устройств для введения вакцин в прогнозируемый период с 2022 по 2029 год.

В результате расширения показателей иммунизации и увеличения расходов на НИОКР для новых вакцин Северная Америка в настоящее время удерживает монополию на рынке устройств для введения вакцин. Значительная часть расширения рынка устройств для введения вакцин в этом регионе также была приписана развитой региональной инфраструктуре здравоохранения и растущей общественной и профессиональной осведомленности.

По оценкам, Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для введения вакцин в прогнозируемый период с 2022 по 2029 год.

Учитывая быстро развивающуюся инфраструктуру, прогнозируется рост в Азиатско-Тихоокеанском регионе в период с 2022 по 2029 год. Кроме того, прогнозируется, что рост расходов на вакцинацию и демонстрация эффективного владения и управления программами иммунизации ускорят расширение рынка в этом регионе.

Для получения более подробной информации об отчете о рынке устройств для введения вакцин нажмите здесь – https://www.databridgemarketresearch.com/reports/global-vaccine-administration-devices-market