Медицинское страхование — это вид страхования, который обеспечивает покрытие всех видов хирургических расходов, а также медицинского лечения, полученного в результате болезни или травмы. Оно применяется к полному или ограниченному спектру медицинских услуг, обеспечивая покрытие полной или частичной стоимости определенных услуг. Оно обеспечивает финансовую поддержку страхователю, поскольку покрывает все медицинские расходы, когда страхователь госпитализирован для лечения. Оно также покрывает расходы до и после госпитализации.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/indonesia-private-health-insurance-market

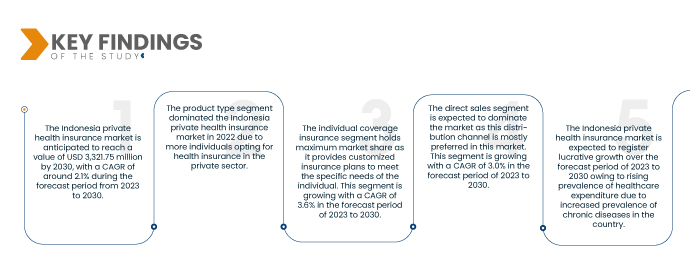

По данным исследования рынка Data Bridge, ожидается, что рынок частного медицинского страхования Индонезии будет расти среднегодовыми темпами на 2,1% в прогнозируемый период с 2023 по 2030 год и достигнет 3 321,75 млн долларов США к 2030 году. Ожидается, что в 2023 году сегмент продуктового типа будет доминировать на рынке из-за роста осведомленности о преимуществах медицинского страхования.

Основные выводы исследования

Рост медицинского туризма в Индонезии

Рост медицинского туризма в Индонезии

Медицинский туризм становится все более популярной тенденцией, когда люди путешествуют в разные страны для лечения, процедур или операций. В последние годы в Индонезии наблюдается устойчивый рост медицинского туризма благодаря улучшению инфраструктуры здравоохранения страны, доступным ценам и хорошо обученным медицинским специалистам. Индустрия медицинского туризма в Индонезии предлагает широкий спектр услуг, включая стоматологическое лечение, косметическую хирургию, операции на сердце и ортопедические операции. Страна также предлагает традиционные методы медицины, такие как джаму и иглоукалывание, которые популярны среди туристов, ищущих альтернативные методы лечения.

В заключение, рост индустрии медицинского туризма в Индонезии является результатом улучшения инфраструктуры здравоохранения страны, доступных цен и уникальных культурных предложений. Благодаря постоянным инвестициям правительства в здравоохранение и туризм, Индонезия готова стать ведущим направлением для медицинского туризма в Юго-Восточной Азии. Таким образом, в свою очередь, ожидается, что увеличение спроса на частное медицинское страхование в Индонезии станет важной возможностью для роста рынка.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторический год

|

2021 (Можно настроить на 2015 - 2020)

|

Количественные единицы

|

Доход в миллионах, цены в долларах США

|

Охваченные сегменты

|

По типу продукта (в страхование Mediclaim, страхование покрытия госпитализации, страхование критических заболеваний, индивидуальное страхование покрытия, страхование семейного плавающего покрытия, страхование пенсионеров, планы медицинского страхования Unit Linked, постоянное частное медицинское страхование и другие), бизнес-решение (решения по генерации лидов, роботизированная автоматизация процессов, решения на основе искусственного интеллекта и блокчейна, решения по управлению доходами и выставлению счетов, облачные решения по администрированию претензий, решения по платежам на основе стоимости, интеллектуальные решения по управлению случаями, облачные решения по страхованию и другие), тип помощи/услуги (стационар/дневной уход, размещение в больнице, пособие в случае смерти от несчастного случая, паллиативная помощь, материнство, медицинская эвакуация, план репатриации, амбулаторное лечение, стоматология, онкология, лазерная офтальмология, психиатрия и психотерапия, трансплантация органов, реабилитационное лечение и другие), уровень покрытия (бронзовый, серебряный, золотой и платиновый), тип страховых планов (организации по поддержанию здоровья (HMO), Предпочтительные организации поставщиков (PPO), эксклюзивные организации поставщиков (EPO), планы точек обслуживания (POS), частное медицинское страхование с возмещением расходов, сберегательный счет на здравоохранение (HSA), квалифицированные соглашения о возмещении расходов на здравоохранение для малых работодателей (QSEHRA) и другие), демографические данные (взрослые, пожилые и несовершеннолетние), тип покрытия (пожизненное и срочное покрытие), конечный пользователь (частное лицо, пара, семья и корпорация), канал распространения (прямые продажи, финансовые учреждения, больницы, клиники, электронная коммерция и другие)

|

Страна покрытия

|

Индонезия

|

Охваченные участники рынка

|

Pacific Cross (Филиппины), Allianz Indonesia (Германия), Etiqa (Малайзия), PT FWD Insurance Indonesia (Китай), Aetna Inc. (дочерняя компания CVS health) (США), BUPA Global (Великобритания), Manulife (Канада), PT BANK MANDIRI (PERSERO) TBK (Индонезия), AXA (Франция), AIA Group Limited (Китай), PRUDENTIAL INDONESIA (Индонезия), Medibank Private Limited. (Австралия), BNI Life (дочерняя компания Bank Negara Indonesia) (Индонезия), Sun Life Financial (Канада), PT AVRIST ASSURANCE (Индонезия), Great Eastern Holdings Limited (Сингапур), Now Health International (Китай), PT Tokio Marine Life Insurance Indonesia (дочерняя компания Tokoi Marine Holdings) (Индонезия), Cigna (США) и ALLIANZ WORLDWIDE CARE LIMITED (Ирландия) и другие.

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента

Рынок частного медицинского страхования Индонезии подразделяется на девять основных сегментов в зависимости от типа продукта, бизнес-решения, типа помощи/услуги, уровня покрытия, типа страховых планов, демографических данных, типа покрытия, конечного пользователя и канала сбыта.

- В зависимости от типа продукта рынок сегментируется на страхование госпитализации, страхование Mediclaim, страхование критических заболеваний, индивидуальное страхование, семейное страхование плавающего типа, страхование пенсионеров, медицинские планы, связанные с подразделениями, постоянное частное медицинское страхование и другие. Ожидается, что в 2023 году сегмент индивидуального страхования будет доминировать на рынке с долей рынка 21,68% и, как ожидается, достигнет 798,67 млн долларов США к 2030 году, увеличившись с среднегодовым темпом роста 3,6% в прогнозируемый период с 2023 по 2030 год.

- На основе бизнес-решений рынок сегментируется на решения для генерации лидов, роботизированную автоматизацию процессов, решения для искусственного интеллекта и блокчейна, решения для управления доходами и выставления счетов, облачные решения для администрирования претензий, решения для платежей на основе стоимости, интеллектуальные решения для управления кейсами, облачные решения для страхования и другие. Ожидается, что в 2023 году сегмент решений для генерации лидов будет доминировать на рынке с долей рынка 30,94% и, как ожидается, достигнет 1 125,29 млн долларов США к 2030 году, увеличившись со среднегодовым темпом роста 3,4% в прогнозируемый период с 2023 по 2030 год.

- На основе типа помощи/услуг рынок сегментирован на стационарное/дневное пребывание, размещение в больнице, пособие в случае смерти в результате несчастного случая, паллиативную помощь, родильное отделение, медицинскую эвакуацию, план репатриации, амбулаторное обслуживание, стоматологию, онкологию, лазерное лечение глаз, психиатрию и психотерапию, трансплантацию органов, реабилитационное лечение и другие. Ожидается, что в 2023 году сегмент стационарного/дневного пребывания будет доминировать на рынке с долей рынка 25,07% и, как ожидается, достигнет 877,65 млн долларов США к 2030 году, увеличившись со среднегодовым темпом роста 2,9% в прогнозируемый период с 2023 по 2030 год.

- По уровню охвата рынок сегментирован на бронзу, серебро, золото и платину. Ожидается, что в 2023 году бронзовый сегмент будет доминировать на рынке с долей рынка 42,91% и, как ожидается, достигнет 1 499,81 млн долларов США к 2030 году, увеличившись с CAGR 2,8% в прогнозируемый период с 2023 по 2030 год.

- На основе типа страховых планов рынок сегментирован на организации по поддержанию здоровья (HMO), организации предпочитаемых поставщиков (PPO), организации эксклюзивных поставщиков (EPO), планы точек обслуживания (POS), частное медицинское страхование с возмещением ущерба, сберегательный счет здоровья (HSA), квалифицированный малый работодатель, соглашения о возмещении расходов на здравоохранение (QSEHRA) и другие. Ожидается, что в 2023 году сегмент организаций по поддержанию здоровья (HMO) будет доминировать на рынке с долей рынка 37,94% и, как ожидается, достигнет 1 309,79 млн долларов США к 2030 году, увеличившись со среднегодовым темпом роста 2,7% в прогнозируемый период с 2023 по 2030 год.

- На основе демографических данных рынок сегментирован на взрослых, пожилых и несовершеннолетних. Ожидается, что в 2023 году сегмент взрослых будет доминировать на рынке с долей рынка 53,44% и, как ожидается, достигнет 1 853,97 млн долларов США к 2030 году, увеличившись с CAGR 2,7% в прогнозируемый период с 2023 по 2030 год.

- По типу покрытия рынок сегментируется на пожизненное и срочное покрытие. Ожидается, что в 2023 году сегмент пожизненного покрытия будет доминировать на рынке с долей рынка 62,58% и, как ожидается, достигнет 2 138,51 млн долларов США к 2030 году, увеличившись с CAGR 2,5% в прогнозируемый период с 2023 по 2030 год.

- На основе конечного пользователя рынок сегментируется на индивидуального, парного, семейного и корпоративного. Ожидается, что в 2023 году индивидуальный сегмент будет доминировать на рынке с долей рынка 52,39% и, как ожидается, достигнет 1 812,94 млн долларов США к 2030 году, увеличившись с CAGR 2,7% в прогнозируемый период с 2023 по 2030 год.

- На основе канала сбыта рынок сегментируется на прямые продажи, финансовые учреждения, больницы, клиники, электронную коммерцию и т. д. Ожидается, что в 2023 году сегмент прямых продаж будет доминировать на рынке с долей рынка 36,48% и, как ожидается, достигнет 1 292,78 млн долларов США к 2030 году, увеличившись со среднегодовым темпом роста 3,0% в прогнозируемый период с 2023 по 2030 год.

Основные игроки

Компания Data Bridge Market Research признает следующие компании основными игроками на рынке частного медицинского страхования в Индонезии, в том числе Pacific Cross (Филиппины), Allianz Indonesia (Германия), Etiqa (Малайзия), PT FWD Insurance Indonesia (Китай), Aetna Inc. (дочерняя компания CVS health) (США), BUPA Global (Великобритания), Manulife (Канада), PT BANK MANDIRI (PERSERO) TBK (Индонезия), AXA (Франция), AIA Group Limited (Китай), PRUDENTIAL INDONESIA (Индонезия), Medibank Private Limited. (Австралия), BNI Life (дочерняя компания Bank Negara Indonesia) (Индонезия), Sun Life Financial (Канада), PT AVRIST ASSURANCE (Индонезия), Great Eastern Holdings Limited (Сингапур), Now Health International (Китай), PT Tokio Marine Life Insurance Indonesia (дочерняя компания Tokoi Marine Holdings) (Индонезия), Cigna (США) и ALLIANZ WORLDWIDE CARE LIMITED (Ирландия) и другие.

Развитие рынка

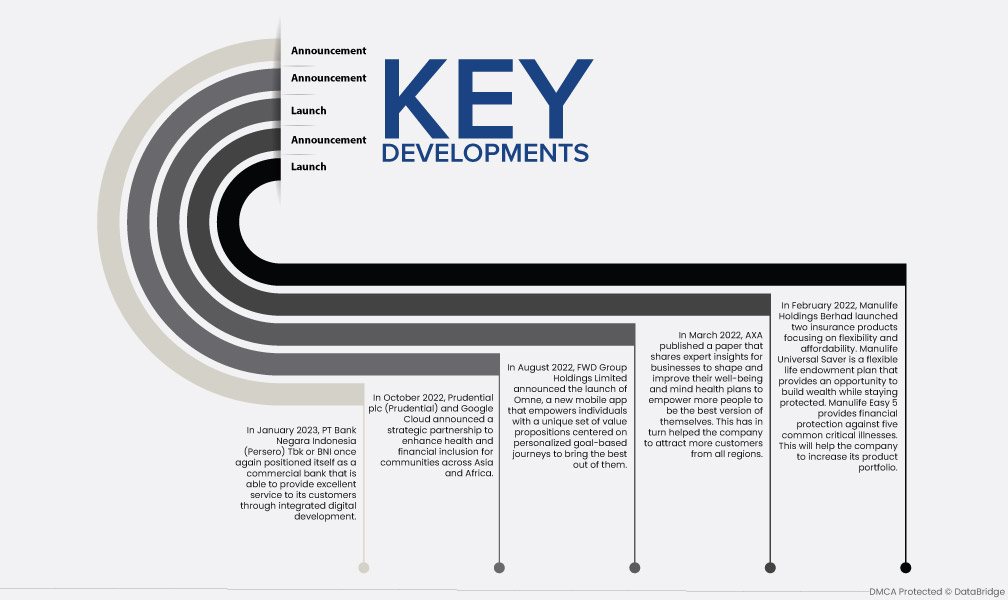

- В январе 2023 года PT Bank Negara Indonesia (Persero) Tbk или BNI в очередной раз позиционировал себя как коммерческий банк, способный предоставлять своим клиентам превосходное обслуживание за счет комплексного цифрового развития.

- В октябре 2022 года Prudential plc (Prudential) и Google Cloud объявили о стратегическом партнерстве с целью улучшения доступа к здравоохранению и финансовым услугам для сообществ в Азии и Африке.

- В августе 2022 года компания FWD Group Holdings Limited объявила о запуске Omne — нового мобильного приложения, которое предоставляет людям уникальный набор ценностных предложений, ориентированных на персонализированные целевые путешествия, позволяющие им извлечь максимальную пользу.

- В марте 2022 года AXA опубликовала статью, в которой делится экспертными идеями для компаний, чтобы сформировать и улучшить свои планы по благополучию и психическому здоровью, чтобы дать большему количеству людей возможность стать лучшей версией себя. Это, в свою очередь, помогло компании привлечь больше клиентов из всех регионов.

- В феврале 2022 года Manulife Holdings Berhad запустила два страховых продукта, ориентированных на гибкость и доступность. Manulife Universal Saver — это гибкий план страхования жизни, который дает возможность накапливать богатство, оставаясь защищенным. Manulife Easy 5 обеспечивает финансовую защиту от пяти распространенных критических заболеваний. Это поможет компании расширить свой продуктовый портфель.

Региональный анализ

Географически страной, охваченной отчетом по рынку частного медицинского страхования Индонезии, является Индонезия.

Более подробную информацию об отчете о рынке частного медицинского страхования в Индонезии можно получить здесь - https://www.databridgemarketresearch.com/reports/indonesia-private-health-insurance-market