Рост числа случаев травм и переломов существенно стимулирует рынок устройств для остеосинтеза в Латинской Америке, Северной Америке, Африке и Европе. Рост числа дорожно-транспортных происшествий, спортивных травм и падений в сочетании со старением населения, склонного к остеопорозу и переломам, подпитывает спрос на передовые устройства для остеосинтеза. В этих регионах всплеск хирургических операций по восстановлению и стабилизации сломанных костей требует использования пластин, винтов и интрамедуллярных гвоздей, тем самым стимулируя рост рынка. Достижения в области медицинских технологий и растущее внимание к улучшению результатов лечения пациентов еще больше стимулируют внедрение этих устройств, делая рынок остеосинтеза жизненно важным компонентом систем здравоохранения в этих регионах. Рост числа случаев травм привел к более высокой распространенности переломов, что, в свою очередь, увеличивает потребность в эффективных и надежных решениях для остеосинтеза, стимулируя инновации и инвестиции на рынке для удовлетворения растущего спроса на эти основные медицинские устройства.

Растущая распространенность остеоартрита среди пожилого населения выступает в качестве существенного драйвера на рынке устройств для остеосинтеза в Латинской Америке, Северной Америке, Африке и Европе. По мере роста численности пожилого населения также увеличивается заболеваемость остеоартритом — дегенеративным заболеванием суставов, которое часто приводит к сильным болям в суставах и проблемам с подвижностью. Это состояние часто требует хирургических вмешательств, таких как замена суставов и выравнивание костей, что, в свою очередь, требует использования устройств для остеосинтеза, таких как пластины, винты и стержни, для стабилизации и поддержки пораженных костей и суставов. Всплеск случаев остеоартрита приводит к более высокому спросу на эти хирургические процедуры, тем самым стимулируя рынок устройств для остеосинтеза. Кроме того, достижения в области медицинских технологий, улучшение хирургических методов и растущий акцент на повышении качества жизни пожилых пациентов еще больше способствуют принятию этих устройств. Следовательно, рынок устройств для остеосинтеза переживает существенный рост, поскольку системы здравоохранения в этих регионах стремятся удовлетворить растущие потребности стареющего населения, страдающего остеоартритом.

Кроме того, тенденция к минимально инвазивным методам остеосинтеза является существенным драйвером на рынке устройств для остеосинтеза в Латинской Америке, Северной Америке, Африке и Европе. Минимально инвазивные хирургические методы предлагают многочисленные преимущества, включая сокращенное время восстановления, меньший риск осложнений и меньшую послеоперационную боль, что очень привлекательно как для пациентов, так и для поставщиков медицинских услуг. Это предпочтение менее инвазивным процедурам привело к более широкому внедрению современных устройств для остеосинтеза, таких как интрамедуллярные гвозди, фиксирующие пластины и биорезорбируемые имплантаты, которые способствуют более быстрому заживлению и улучшению результатов лечения пациентов.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/latin-america-north-america-africa-and-the-europe-osteosynthesis-devices-market

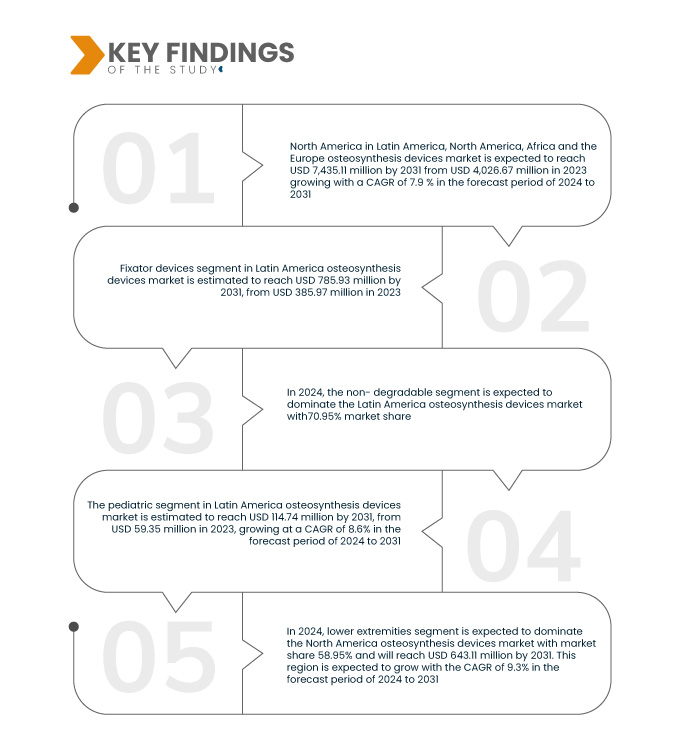

Компания Data Bridge Market Research анализирует, что рынок устройств для остеосинтеза в Латинской Америке, Северной Америке, Африке и Европе, как ожидается, будет расти со среднегодовым темпом роста 7,9% в прогнозируемый период с 2024 по 2031 год и, как ожидается, достигнет 7 435,12 млн долларов США к 2031 году по сравнению с 4 026,67 млн долларов США в 2023 году. Ожидается, что сегмент устройств для фиксации будет способствовать росту рынка за счет их универсальности в лечении сложных переломов, минимальной инвазивности и достижений в области материалов и конструкций, которые улучшают результаты лечения пациентов и сокращают время восстановления.

Основные выводы исследования

Растущая роль устройств для остеосинтеза в определении рынка

Роль устройств для остеосинтеза на рынке становится все более динамичной, что обусловлено быстрым технологическим прогрессом. Эти устройства, включающие пластины, винты, стержни и гвозди, необходимы для стабилизации и выравнивания сломанных костей в процессе заживления. Недавние инновации, такие как использование биосовместимых материалов, таких как титан и биорезорбируемые полимеры, улучшают производительность устройств и безопасность пациентов. Кроме того, такие технологии, как 3D-печать и компьютерная хирургия, позволяют разрабатывать более точные и индивидуальные устройства, адаптированные к индивидуальным потребностям пациентов, тем самым улучшая результаты лечения.

Старение населения мира также играет значительную роль в расширении спроса на устройства для остеосинтеза. По мере увеличения числа пожилых людей растет и частота переломов и заболеваний, связанных с остеопорозом, что делает эти устройства критически важными для эффективного восстановления и лечения костей. Кроме того, устройства для остеосинтеза больше не ограничиваются случаями травм; они все чаще используются в более широком спектре приложений, включая сращение позвоночника, корректирующие операции при деформациях костей и даже лечение опухолей костей. Это расширение расширяет рынок и повышает актуальность этих устройств в ортопедической и реконструктивной хирургии.

Еще одной важной тенденцией является переход к минимально инвазивным хирургическим методам. Эта тенденция стимулирует разработку более мелких и сложных устройств для остеосинтеза, которые можно имплантировать с меньшей хирургической травмой, что приводит к более быстрому восстановлению и лучшим результатам для пациентов. Поскольку поставщики медицинских услуг и пациенты ищут менее инвазивные варианты, ожидается, что спрос на эти передовые устройства будет расти. Фокус на сокращении времени восстановления и улучшении общего опыта пациентов меняет рынок и направляет будущие инновации.

Наконец, рынок устройств для остеосинтеза находится под влиянием необходимости соответствовать строгим нормативным стандартам и обеспечивать долгосрочную безопасность и эффективность. Производители находятся под растущим давлением инноваций, а также соответствия сложным нормативным требованиям, которые могут повлиять на скорость вывода новых устройств на рынок. Несмотря на эти проблемы, мировой рынок устройств для остеосинтеза растет, подпитываемый растущими требованиями здравоохранения и усиливающейся конкуренцией между производителями. Эта конкурентная среда поощряет дальнейшие инновации и стимулирует разработку более эффективных, ориентированных на пациента решений в области стабилизации и восстановления костей.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2031

|

Базовый год

|

2023

|

Исторический год

|

2022 (можно изменить на 2016–2021)

|

Количественные единицы

|

Доход в млн. долл. США

|

Охваченные сегменты

|

Тип продукта (фиксаторы, стимуляторы роста костей и другие), материал (неразлагаемый и разлагаемый), тип перелома (надколенник, большеберцовая и малоберцовая кость, позвоночник, бедро и таз, ключица, лопатка и плечевая кость, бедренная кость, лучевая или локтевая кость и обе, запястье, грудина, ребра, череп и лицевые кости), место (нижние конечности и верхние конечности), тип пациента (взрослые, гериатрические и детские), конечный пользователь (больницы, ортопедические клиники, амбулаторные хирургические центры , травматологические центры и другие), канал распространения (прямые продажи и сторонний дистрибьютор)

|

Страны, охваченные

|

США, Канада, Мексика, Германия, Франция, Великобритания, Италия, Испания, Россия, Нидерланды, Швейцария, Турция, Бельгия, Дания, Норвегия, Швеция, Польша, Остальная Европа, Бразилия, Аргентина, Колумбия, Перу, Чили, Сальвадор, Панама, Гондурас, Боливия, Коста-Рика, Эквадор, Гватемала, Парагвай, Ямайка, Тринидад и Тобаго, Венесуэла, Доминиканская Республика, Южная Африка, Египет, Алжир, Гана, Кения, Нигерия, Судан, Уганда, Танзания, Эфиопия, Демократическая Республика Конго, остальная Африка

|

Охваченные участники рынка

|

Smith & Nephew (Европа), Zimmer Biomet (США), Olympus Corporation (Япония), Lepu Medical Technology (Beijing) Co., Ltd. (Китай), Precision Spine, Inc. (США), MicroPort Scientific Corporation (Китай), B. Braun Medical Ltd (Европа), Stryker (США), Globus Medical (США), Medtronic (Ирландия), Arthrex, Inc. (США), Bioventus Inc. (США), Exactech. Inc. (США), Normmed Medical (Турция), Medartis AG (Европа), Orthofix Medical Inc. (США) и OssaTechnics (Европа)

|

Данные, отраженные в отчете

|

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

|

Анализ сегмента

Рынок устройств для остеосинтеза в Латинской Америке, Северной Америке, Африке и Европе подразделяется на семь основных сегментов, которые основаны на типе продукта (фиксаторы, стимуляторы роста костей и другие), материале (неразлагаемые и разлагаемые), типе перелома (надколенник, большеберцовая и малоберцовая кость, позвоночник, бедро и таз, ключица, лопатка и плечевая кость, бедренная кость, лучевая или локтевая кость и обе, запястье, грудина, ребра, череп и лицевые кости), месте (нижние конечности и верхние конечности), типе пациента (взрослые, гериатрические и детские), конечном пользователе (больницы, ортопедические клиники, амбулаторные хирургические центры, травматологические центры и другие), канале сбыта (прямые продажи и сторонние дистрибьюторы).

- По типу продукции рынок сегментируется на фиксаторы, стимуляторы роста костей и другие.

Ожидается, что в 2024 году сегмент фиксаторов будет доминировать на рынке продукции и услуг.

Ожидается, что в 2024 году сегмент фиксаторов будет доминировать на рынке с долей рынка 73,75% благодаря их универсальности при лечении сложных переломов, минимальной инвазивности и достижениям в области материалов и конструкций, которые улучшают результаты лечения пациентов и сокращают время восстановления.

- По материалу рынок сегментируется на неразлагаемые и разлагаемые.

Ожидается, что в 2024 году на рынке будет доминировать сегмент предоперационного ухода.

Ожидается, что в 2024 году сегмент неразлагаемых материалов будет доминировать на рынке с долей рынка 69,47% благодаря своей прочности, надежности при долговременной фиксации костей и уменьшению необходимости в операциях по удалению. Эти устройства обеспечивают стабильную фиксацию без риска коррозии или деградации с течением времени, что делает их идеальными для широкого спектра ортопедических применений от травматологических операций до реконструктивных процедур.

- По типу перелома рынок сегментирован на надколенник, большеберцовую и малоберцовую кости, позвоночник, бедро и таз, ключицу, лопатку и плечевую кость, бедренную кость, лучевую или локтевую кость и обе, запястье, грудину, ребра, череп и лицевые кости. Ожидается, что в 2024 году сегмент надколенника будет доминировать на рынке с долей рынка 24,63%

- На основе местоположения рынок сегментирован на нижние конечности и верхние конечности. В 2024 году сегмент нижних конечностей, как ожидается, будет доминировать на рынке с долей рынка 58,95%

- В зависимости от типа пациента рынок сегментирован на взрослых, гериатрических и педиатрических. Ожидается, что в 2024 году сегмент нижних конечностей будет доминировать на рынке с долей рынка 55,28%

- По конечному потребителю рынок сегментирован на больницы, ортопедические клиники, амбулаторные хирургические центры, травматологические центры и др. Ожидается, что в 2024 году сегмент больниц будет доминировать на рынке с долей рынка 46,35%.

- На основе канала дистрибуции рынок сегментирован на прямые продажи и сторонних дистрибьюторов. Ожидается, что в 2024 году сегмент прямых продаж будет доминировать на рынке с долей рынка 61,75%.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве основных игроков на рынке устройств для остеосинтеза: Zimmer Biomet (США), Stryker (США), Globus Medical (США), B. Braun Medical Ltd. (Европа) и Smith & Nephew (Европа).

Развитие рынка

- В апреле система одноразовой терапии ран отрицательным давлением PICO компании Smith & Nephew показала лучшие клинические результаты по сравнению со стандартным лечением по данным Национального института здравоохранения и медицинского обслуживания Великобритании (NICE). В результате NICE подтвердил свои рекомендации, что NPWT PICO следует рассматривать как вариант для закрытых хирургических разрезов у пациентов с высоким риском инфекций в месте операции, и это остается прежним. Основные факторы высокого риска включают высокий индекс массы тела (ИМТ), диабет, почечную недостаточность и курение среди прочих

- В сентябре 2023 года Globus Medical, Inc., ведущая компания в области решений для опорно-двигательного аппарата, объявила о завершении ранее объявленного слияния с NuVasive, Inc. Объединенная компания предоставит хирургам и пациентам одно из самых полных предложений решений для процедур на опорно-двигательном аппарате и технологий, которые позволят повлиять на непрерывный процесс оказания помощи.

- В июле 2023 года компания Globus Medical, Inc., ведущая компания в области решений для опорно-двигательного аппарата, объявила о коммерческом запуске системы растущих стержней MARVEL, которая предназначена для детей с ранним началом сколиоза, чтобы получить и поддерживать коррекцию, обеспечивая при этом рост посредством минимально инвазивной дистракции.

- В июне 2024 года компания Stryker, мировой лидер в области медицинских технологий, объявила о подписании окончательного соглашения о приобретении всех выпущенных и находящихся в обращении акций Artelon, частной компании, специализирующейся на инновационных продуктах для фиксации мягких тканей стопы и голеностопного сустава, а также на процедурах спортивной медицины. Приобретение усилило предложения Stryker в сегменте фиксации мягких тканей и подчеркивает приверженность Stryker предоставлению дифференцированных решений для реконструкции связок и сухожилий.

- В январе Zimmer Biomet объявила о достижении окончательного соглашения о приобретении Embody, Inc., частной компании по производству медицинских приборов, специализирующейся на заживлении мягких тканей, за 155 миллионов долларов на закрытии. Приобретение включает в себя полный портфель коллагеновых биоинтегративных решений Embody для поддержки заживления самых сложных ортопедических повреждений мягких тканей, включая биоинтегративный имплантат TAPESTRY для заживления сухожилий и TAPESTRY RC, одну из первых артроскопических систем имплантатов для восстановления вращательной манжеты плеча. Это приобретение поможет компании в расширении ее продуктового портфеля и бизнеса.

- В январе компания Arthrex, мировой лидер в области малоинвазивных хирургических технологий и обучения хирургическим навыкам, запустила новый ресурс для пациентов TheNanoExperience.com, освещающий научные основы и преимущества наноартроскопии — современной, наименее инвазивной ортопедической процедуры, которая может обеспечить быстрое возвращение к активности и уменьшение боли.

- В январе компания Arthrex, мировой лидер в области минимально инвазивных хирургических технологий, объявила, что ее имплантат ACL TightRope получил одобрение Управления по контролю за продуктами и лекарствами США (FDA) для использования в педиатрии. Имплант TightRope используется при хирургическом лечении ортопедических травм и является первым и единственным устройством фиксации при травмах передней крестообразной связки (ПКС), одобренным для использования в педиатрии.

- В октябре компания Bioventus, мировой лидер в области инноваций для активного лечения, представила свои комплексные решения для процедур позвоночника на встрече Североамериканского общества позвоночника (NASS) в Чикаго. Это событие ознаменовало собой полноценный запуск BoneScalpel Access

- В феврале Exactech заключила новаторское сотрудничество с Statera Medical для совместной разработки первого в мире умного обратного плечевого имплантата. Это инновационное партнерство было направлено на интеграцию передовых технологий в ортопедические решения, повышая хирургическую точность и результаты для пациентов. Объединив опыт Exactech в замене суставов с инновационным подходом Statera Medical к разработке медицинских устройств, сотрудничество обещало переопределить стандарты в хирургии плеча с улучшенной функциональностью и дизайном, ориентированным на пациента

- В апреле компания Medtronic plc, мировой лидер в области технологий здравоохранения, объявила, что Управление по контролю за продуктами и лекарствами США (FDA) одобрило перезаряжаемый стимулятор спинного мозга Inceptiv vclosed-loop (SCS) для лечения хронической боли. Inceptiv — первое устройство Medtronic SCS, предлагающее функцию замкнутого цикла, которая воспринимает биологические сигналы вдоль спинного мозга и автоматически регулирует стимуляцию в режиме реального времени, поддерживая терапию в гармонии с движениями повседневной жизни.

Более подробную информацию о рынке устройств для остеосинтеза в Латинской Америке, Северной Америке, Африке и Европе можно получить здесь – https://www.databridgemarketresearch.com/reports/latin-america-north-america-africa-and-the-europe-osteosynthesis-devices-market