Рынок услуг радиологии, классифицированный по типу на услуги и продукты, предлагает разнообразные диагностические решения. Процедуры охватывают традиционные и цифровые методы, отражая технологическую эволюцию для точной визуализации. Решая вопросы возраста пациентов, услуги ориентированы на взрослых и детей, обеспечивая комплексное здравоохранение. Эта динамика рынка способствует развитию ряда диагностических возможностей, от традиционных до передовых цифровых методов, удовлетворяя разнообразные потребности пациентов разных возрастных групп и позиционируя радиологию как ключевой компонент в современной практике здравоохранения.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/latin-america-radiology-services-market

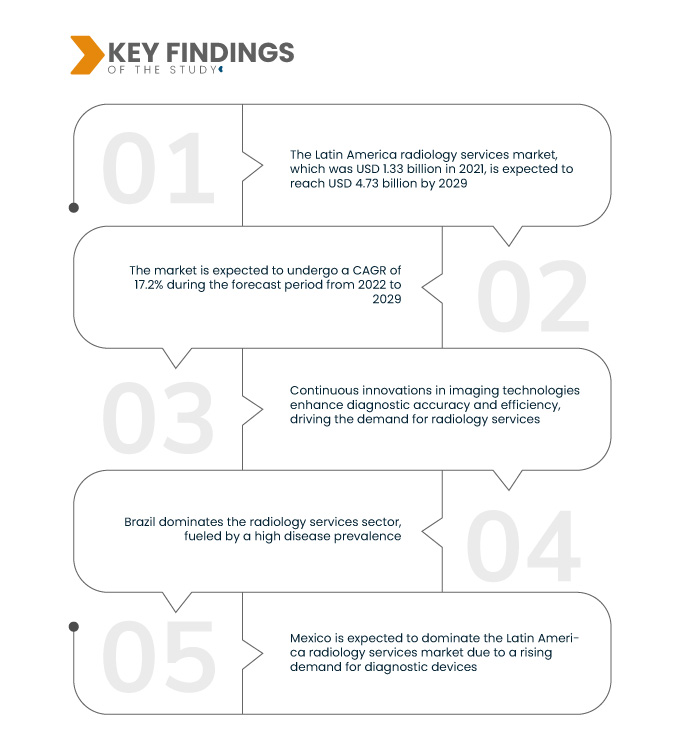

Data Bridge Market Research анализирует, что рынок радиологических услуг в Латинской Америке , который в 2021 году составил 1,33 млрд долларов США, как ожидается, достигнет 4,73 млрд долларов США к 2029 году и, как ожидается, подвергнется среднегодовому темпу роста в 17,2% в течение прогнозируемого периода с 2022 по 2029 год. Растущая распространенность таких заболеваний, как рак и сердечно-сосудистые заболевания, является ключевым фактором для рынка радиологических услуг. Это растущее бремя болезней подчеркивает важную роль радиологических процедур в ранней диагностике, планировании лечения и мониторинге, подпитывая спрос на передовые услуги визуализации.

Основные выводы исследования

Ожидается, что рост стареющего населения будет способствовать темпам роста рынка.

Растущее старение населения является существенным фактором для рынка услуг радиологии. С ростом числа пожилых людей растет распространенность заболеваний, связанных со старением, что требует обширных диагностических процедур. Радиология имеет решающее значение для раннего выявления, мониторинга и планирования лечения таких состояний. По мере расширения демографической группы пожилых людей растет спрос на услуги радиологии, что отражает важную роль технологий визуализации в управлении потребностями здравоохранения стареющего населения.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2022-2029

|

Базовый год

|

2021

|

Исторические годы

|

2020 (Можно настроить на 2014-2019)

|

Количественные единицы

|

Выручка в млрд долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Тип (услуги, продукт), процедура (обычная, цифровая), возраст пациента (взрослые, дети), тип излучения (диагностика, интервенционная радиология), применение (кардиология, таз и брюшная полость, онкология, неврология, урология, опорно-двигательный аппарат, гинекология, стоматология, другие), конечный пользователь (больницы, амбулаторные центры, диагностические центры, клиники)

|

Страны, охваченные

|

Бразилия, Аргентина и остальная часть Латинской Америки как часть Латинской Америки.

|

Охваченные участники рынка

|

Hitachi, Ltd. (Япония), Siemens (Германия), CANON MEDICAL SYSTEMS CORPORATION (Япония), GENERAL ELECTRIC (США), Koninklijke Philips NV (Нидерланды), Aspect Imaging Ltd. (Израиль), Bruker (США), AURORA HEALTHCARE US CORP (США), FONAR Corp. (США), ESAOTE SPA (Италия), Neusoft Corporation (Китай), TOSHIBA CORPORATION (Япония), Sanrad Medical Systems Private Limited (Индия), FUJIFILM Holdings Corporation (Япония), ONEX Corporation (Канада), Hologic, Inc. (США), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай), Quality Electrodynamics, LLC (США), Shenzhen Anke High-tech Co., Ltd. (Китай) и Magritek (Германия)

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента:

Рынок рентгенологических услуг в Латинской Америке сегментирован по типу, процедуре, возрасту пациента, типу излучения, области применения и конечному пользователю.

- По типу рынок рентгенологических услуг в Латинской Америке сегментируется на услуги и продукты.

- На основе процедуры рынок радиологических услуг в Латинской Америке сегментирован на традиционный и цифровой.

- Рынок рентгенологических услуг в Латинской Америке сегментируется по возрасту пациентов на взрослых и детей.

- По типу излучения рынок рентгенологических услуг в Латинской Америке сегментируется на диагностику и интервенционную радиологию.

- По сфере применения рынок радиологических услуг в Латинской Америке сегментируется на кардиологию, тазовую и абдоминальную диагностику, онкологию, неврологию, урологию, опорно-двигательный аппарат, гинекологию, стоматологию и другие.

- По признаку конечного пользователя рынок рентгенологических услуг в Латинской Америке сегментирован на больницы, амбулаторные центры, диагностические центры и клиники.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве игроков на рынке рентгенологических услуг в Латинской Америке: Hitachi, Ltd. (Япония), Siemens (Германия), CANON MEDICAL SYSTEMS CORPORATION (Япония), GENERAL ELECTRIC (США), Koninklijke Philips NV (Нидерланды), Aspect Imaging Ltd. (Израиль).

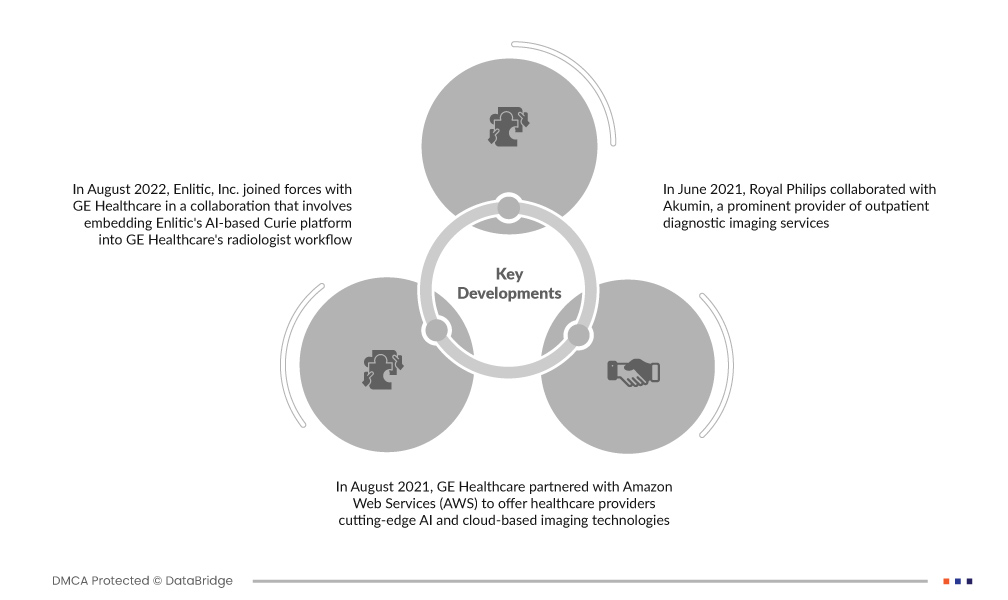

Развитие рынка

- В августе 2022 года Enlitic, Inc. объединила усилия с GE Healthcare в рамках сотрудничества, которое включает в себя внедрение платформы Curie на основе искусственного интеллекта от Enlitic в рабочий процесс рентгенолога GE Healthcare. Эта интеграция направлена на повышение производительности и эффективности системы, оптимизацию диагностических процессов. Кроме того, сотрудничество направлено на продвижение стандартизации данных в системе. Используя возможности искусственного интеллекта от Enlitic, GE Healthcare стремится оптимизировать радиологические рабочие процессы, повышая точность диагностики и общую операционную эффективность для улучшения ухода за пациентами.

- В августе 2021 года GE Healthcare заключила партнерское соглашение с Amazon Web Services (AWS), чтобы предложить поставщикам медицинских услуг передовые технологии искусственного интеллекта и облачной визуализации. Целью этого партнерства является бесшовная интеграция клинических и операционных данных, повышение диагностических возможностей и общей эффективности здравоохранения. Используя надежные платформы облачных вычислений AWS, GE Healthcare стремится предоставить больницам передовые решения, способствуя инновациям в области медицинской визуализации и управления данными для улучшения ухода за пациентами и результатов лечения.

- В июне 2021 года Royal Philips сотрудничала с Akumin, известным поставщиком услуг амбулаторной диагностической визуализации. Это сотрудничество включает внедрение Центра управления радиологическими операциями Philips в амбулаторных центрах визуализации Akumin. Кроме того, обе компании будут работать вместе над установлением клинических стандартов для методов визуализации МРТ и КТ Akumin. Этот стратегический альянс направлен на повышение операционной эффективности, стандартизацию методов визуализации и, в конечном итоге, улучшение качества амбулаторных диагностических услуг в сети Akumin.

Региональный анализ

Географически в отчете о рынке радиологических услуг в Латинской Америке рассматриваются следующие страны: Бразилия, Аргентина и остальные страны Латинской Америки.

Согласно анализу Data Bridge Market Research:

Бразилия будет доминировать на рынке радиологических услуг Латинской Америки в прогнозируемый период 2022-2029 гг.

Бразилия доминирует в секторе услуг радиологии, чему способствует высокая распространенность заболеваний. Широкое внедрение телерадиологии во многих больницах объясняется предполагаемыми преимуществами, такими как быстрая передача данных, что приводит к резкому увеличению числа посещений пациентов. Значительная установка диагностических устройств еще больше расширяет возможности диагностики и лечения пациентов. Такое сочетание факторов укрепляет лидирующие позиции Бразилии на рынке, отражая ее стратегическое использование передовых радиологических технологий для улучшения результатов здравоохранения.

Ожидается, что Мексика будет доминировать на рынке радиологических услуг Латинской Америки в прогнозируемый период 2022-2029 гг.

Ожидается, что Мексика будет доминировать на рынке радиологических услуг в Латинской Америке из-за растущего спроса на диагностические устройства. В 2018 году Globocan прогнозировал 190 667 новых случаев рака в Мексике, что подчеркивает критическую потребность в передовых диагностических инструментах. Радиологические компании, наряду с другими заинтересованными сторонами, сыграли ключевую роль в диагностике большего числа случаев. Это подчеркивает преобразующее влияние радиологических достижений на решение проблем здравоохранения и улучшение выявления и лечения заболеваний в регионе.

Более подробную информацию об отчете о рынке радиологических услуг в Латинской Америке можно получить здесь – https://www.databridgemarketresearch.com/reports/latin-america-radiology-services-market