Лапароскопические инструменты — это специализированные хирургические инструменты, используемые в минимально инвазивном лапароскопическом хирургическом процессе. Во время лапароскопии, также известной как минимально инвазивная хирургия или хирургия замочной скважины, делаются небольшие разрезы в брюшной полости, и вводятся тонкие длинные инструменты для проведения хирургических процедур. Эти устройства используются во многих различных медицинских специальностях, включая общую хирургию, гинекологию, урологию и другие. Они созданы для того, чтобы хирурги могли оперировать ткани, органы и структуры тела, не делая значительных разрезов, обычных для обычных открытых процедур. По сравнению с открытой хирургией, лапароскопическая хирургия имеет меньше разрезов, меньше рубцов, более быстрое время восстановления и меньше боли после процедуры. Эти процедуры теперь безопаснее и эффективнее благодаря развитию и совершенствованию лапароскопических инструментов.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/middle-east-africa-laparoscopic-instruments-market

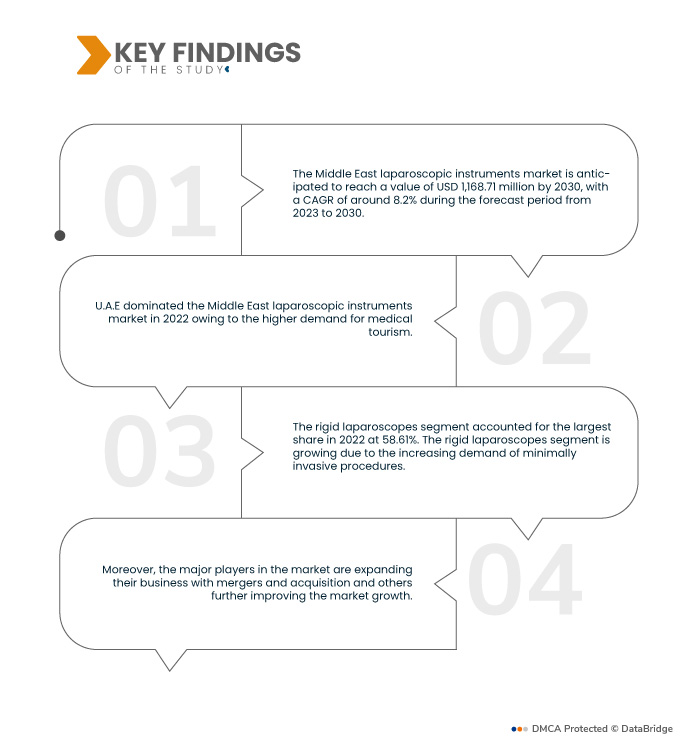

По данным исследования рынка Data Bridge, ожидается, что среднегодовой темп роста рынка лапароскопических инструментов на Ближнем Востоке составит 8,2% в прогнозируемый период с 2023 по 2030 год, а к 2030 году он, как ожидается, достигнет 1 168,71 млн долларов США. Прогнозируется, что сегмент жестких лапароскопов будет способствовать росту рынка, поскольку они широко используются на рынке лапароскопических инструментов.

Основные выводы исследования

Растущий спрос на малоинвазивные хирургические процедуры

Потребность в минимально инвазивных хирургических методах лечения растет, что обусловлено различными факторами, включая растущую распространенность хронических заболеваний, достижения в области лапароскопической технологии и преимущества минимально инвазивных процедур. Эти состояния затрагивают значительную часть населения Ближнего Востока, особенно пожилых людей, и часто требуют хирургического вмешательства для лечения. Поскольку пациенты все больше осознают преимущества минимально инвазивных процедур, спрос на эти операции увеличивается.

Лапароскопическая технология произвела революцию в области медицины, предоставив пациентам более точные, эффективные и минимально инвазивные хирургические возможности. Лапароскопические процедуры можно выполнять с большей точностью и контролем, что снижает риск осложнений и улучшает результаты. Кроме того, достижения в области лапароскопической технологии привели к разработке новых и инновационных процедур, что еще больше увеличивает спрос на минимально инвазивные хирургические возможности. Преимущества минимально инвазивных хирургических процедур также стимулируют спрос на офтальмологические лазеры. Эти процедуры предлагают многочисленные преимущества по сравнению с традиционными хирургическими подходами, включая меньшие разрезы, меньшее повреждение тканей, меньшую кровопотерю и более быстрое время восстановления.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторические годы

|

2021 (Можно настроить на 2015–2020)

|

Количественные единицы

|

Доход в млн. долл. США, объемы в единицах, цены в долл. США

|

Охваченные сегменты

|

Тип (жесткие лапароскопы и гибкие лапароскопы), продукт (энергетические устройства, инсуффляторы, лапароскопические системы отсасывания/ирригации, устройства для закрытия ран, ручные инструменты, устройства доступа, принадлежности и расходные материалы), применение (гинекологическая хирургия, общая хирургия, урологическая хирургия, колоректальная хирургия, бариатрическая хирургия, детская хирургия и другие), орган (аппендикс, желчный пузырь, печень, поджелудочная железа, тонкая и толстая кишка (толстая кишка), селезенка, желудок, тазовые или репродуктивные органы), форма (многоразовые лапароскопические инструменты и одноразовые лапароскопические инструменты), конечный пользователь (больницы, амбулаторные хирургические центры , специализированные клиники), канал сбыта (прямой тендер, сторонний дистрибьютор и другие)

|

Страны, охваченные

|

ОАЭ, Катар, Кувейт, Иран, Саудовская Аравия, Египет, Йемен, Ирак и остальной Ближний Восток

|

Охваченные участники рынка

|

Stryker (США), Medtronic (США), BD (США), Olympus Corporation (Япония), Boston Scientific Corporation (США), Advin Health Care (Индия), Arthrex, Inc. (Германия), B.Braun SE (Германия), CONMED Corporation (США), KARL-STORZ SE & Co. KG (Германия), Microline Surgical (США), Medical Devices Business Services Inc (США), Peters Surgical (Франция), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента:

Рынок лапароскопических инструментов на Ближнем Востоке сегментирован по типу, продукту, области применения, органу, форме, конечному пользователю и каналу сбыта.

- По типу рынок сегментируется на жесткие лапароскопы и гибкие лапароскопы.

Ожидается, что в 2023 году сегмент жестких лапароскопов данного типа будет доминировать на рынке.

Ожидается, что в 2023 году сегмент жестких лапароскопов будет доминировать на рынке с долей рынка 58,77%, поскольку он пользуется огромным спросом.

- По видам продукции рынок сегментируется на энергетические устройства, инсуффляторы, лапароскопические системы отсасывания/ирригации, устройства для закрытия ран, ручные инструменты, устройства доступа, принадлежности и расходные материалы.

Ожидается, что в 2023 году сегмент ручных инструментов будет доминировать на рынке.

Ожидается, что в 2023 году сегмент ручных инструментов будет доминировать на рынке с долей рынка 23,48% в связи с растущим спросом на передовые процедуры лечения.

- По сфере применения рынок сегментируется на гинекологическую хирургию, общую хирургию, урологическую хирургию, колоректальную хирургию, бариатрическую хирургию, детскую хирургию и др. Ожидается, что в 2023 году сегмент общей хирургии будет доминировать на рынке с долей рынка 34,66%.

- На основе органов рынок сегментирован на аппендикс, желчный пузырь, печень, поджелудочную железу, тонкую и толстую кишку, селезенку, желудок и тазовые или репродуктивные органы. Ожидается, что в 2023 году сегмент желчного пузыря будет доминировать на рынке с долей рынка 26,66%.

- На основе формы рынок сегментируется на многоразовые лапароскопические инструменты и одноразовые лапароскопические инструменты. Ожидается, что в 2023 году сегмент одноразовых лапароскопических инструментов будет доминировать на рынке с долей рынка 55,26%.

- На основе конечного пользователя рынок сегментирован на больницы, амбулаторные хирургические центры и специализированные клиники. Ожидается, что в 2023 году сегмент больниц будет доминировать на рынке с долей рынка 50,26%.

- На основе канала сбыта рынок сегментируется на прямой тендер, стороннего дистрибьютора и т. д. Ожидается, что в 2023 году сегмент прямого тендера будет доминировать на рынке с долей рынка 57,38%.

Основные игроки

Компания Data Bridge Market Research выделяет следующие компании в качестве основных игроков на рынке лапароскопических инструментов на Ближнем Востоке: Stryker (США), Medtronic (США), BD (США), Olympus Corporation (Япония) и Boston Scientific Corporation (США) и другие.

Развитие рынка

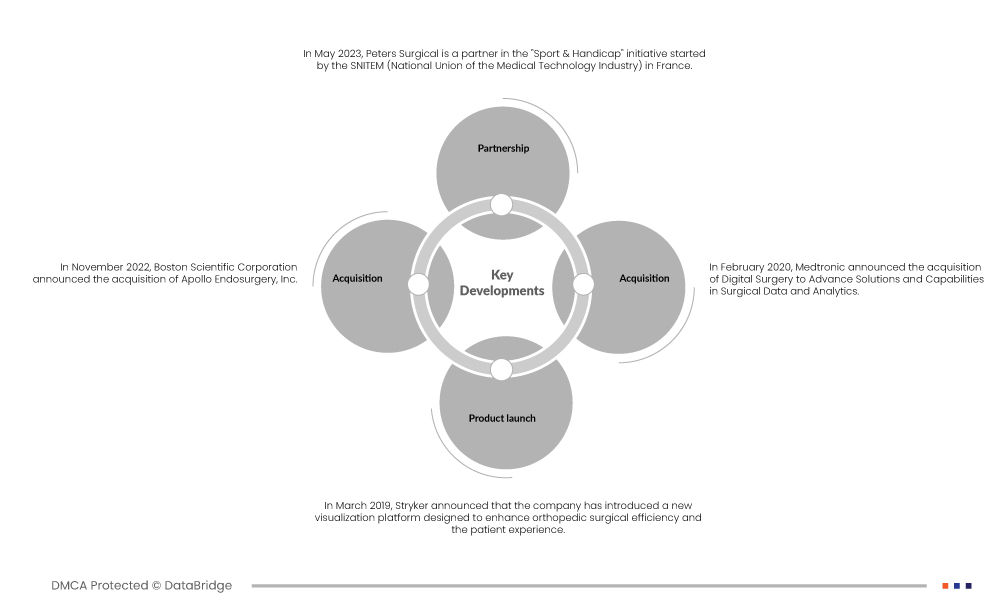

- В мае 2023 года Peters Surgical стал партнером инициативы «Sport & Handicap», начатой SNITEM (Национальным союзом индустрии медицинских технологий) во Франции. Это позволяет компании оказывать своим клиентам максимальную помощь.

- В ноябре 2022 года Boston Scientific Corporation объявила о приобретении Apollo Endosurgery, Inc. Компания заявила, что это приобретение является стратегически выгодным и включает в себя широкий ассортимент продукции, а также будет полезно для компании, обеспечивая возможность более быстрого восстановления и минимизируя риски хирургических осложнений.

- В феврале 2020 года Medtronic объявила о приобретении Digital Surgery для продвижения решений и возможностей в области хирургических данных и аналитики. Компания заявила, что это поможет им укрепить платформу роботизированной хирургии Medtronic и применимо к более широкому портфолио Medtronic.

- В марте 2019 года Stryker объявила, что компания представила новую платформу визуализации, разработанную для повышения эффективности ортопедической хирургии и опыта пациента. Компания заявила, что эти передовые инструменты разработаны для обеспечения эффективности процедур и улучшения результатов, специфичных для пациента.

Региональный анализ

Географически в отчете о рынке лапароскопических инструментов на Ближнем Востоке рассматриваются следующие страны: ОАЭ, Катар, Кувейт, Иран, Саудовская Аравия, Египет, Йемен, Ирак и остальные страны Ближнего Востока.

Согласно анализу Data Bridge Market Research:

Ожидается, что ОАЭ станут доминирующей и наиболее быстрорастущей страной на рынке лапароскопических инструментов на Ближнем Востоке.

Ожидается, что ОАЭ будут доминировать на рынке благодаря более высокому уровню инвестиций в производителей и растущему прогрессу. ОАЭ по-прежнему будут самой быстрорастущей страной на рынке с точки зрения темпов роста и продолжат процветать в течение прогнозируемого периода.

Для получения более подробной информации об отчете о рынке лапароскопических инструментов на Ближнем Востоке нажмите здесь – https://www.databridgemarketresearch.com/reports/middle-east-africa-laparoscopic-instruments-market