Рынок антенн охватывает производство и распространение устройств, используемых для передачи и приема электромагнитных сигналов, что жизненно важно в телекоммуникациях, вещании и беспроводной связи. Он включает в себя широкий спектр продукции, такой как дипольные антенны, параболические антенны и фазированные антенные решетки, обслуживающие различные приложения от мобильных телефонов до спутниковой связи. Технологические достижения, включая рост 5G и IoT, продолжают стимулировать инновации и спрос на этом рынке. Ключевые игроки конкурируют, предлагая эффективные, компактные и универсальные решения для антенн, чтобы удовлетворить меняющиеся потребности отрасли.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/taiwan-china-india-us-europe-antenna-market

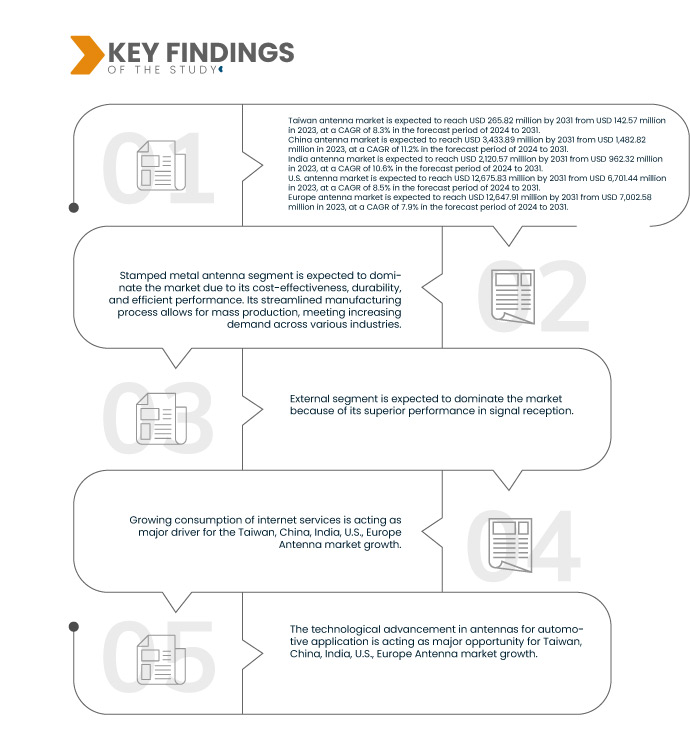

По данным исследования рынка Data Bridge, ожидается, что объем рынка антенн Тайваня к 2031 году достигнет 265,82 млн долларов США по сравнению с 142,57 млн долларов США в 2023 году, при среднегодовом темпе роста 8,3% в прогнозируемый период с 2024 по 2031 год.

Ожидается, что объем рынка антенн в Китае к 2031 году достигнет 3 433,89 млн долларов США по сравнению с 1 482,82 млн долларов США в 2023 году, при среднегодовом темпе роста 11,2% в прогнозируемый период с 2024 по 2031 год.

Ожидается, что рынок антенн в Индии достигнет 2 120,57 млн долларов США к 2031 году по сравнению с 962,32 млн долларов США в 2023 году при среднегодовом темпе роста 10,6% в прогнозируемый период с 2024 по 2031 год.

Ожидается, что рынок антенн США достигнет 12 675,83 млн долларов США к 2031 году по сравнению с 6 701,44 млн долларов США в 2023 году при среднегодовом темпе роста 8,5% в прогнозируемый период с 2024 по 2031 год.

Ожидается, что объем европейского рынка антенн к 2031 году достигнет 12 647,91 млн долларов США по сравнению с 7 002,58 млн долларов США в 2023 году, при среднегодовом темпе роста 7,9% в прогнозируемый период с 2024 по 2031 год.

Основные выводы исследования

Растущие потребности среди различных конечных пользователей

Увеличение сетевых подключений почти во всех промышленных вертикалях стимулирует рост рынка, поскольку различные конечные пользователи принимают технологию для улучшения связи и обслуживания. На рынке большие расходы на антенные системы для транспорта, спортивных площадок, здравоохранения и других растущих секторов, таких как гостиничный бизнес, торговые центры и т. д.

Внедрение технологий беспроводной связи в различных секторах, таких как телекоммуникации, автомобилестроение, аэрокосмическая промышленность и IoT. Растет потребность в антеннах, которые могут обеспечить повышенную производительность, надежность и эффективность. Например, резкий рост спроса на высокоскоростную передачу данных в телекоммуникациях требует антенн, способных поддерживать более высокие частоты и полосы пропускания, чтобы соответствовать ожиданиям потребителей в отношении бесперебойного подключения.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2031

|

Базовый год

|

2023

|

Исторический год

|

2022 (Можно настроить на 2016-2021)

|

Количественные единицы

|

Доход в млн. долл. США

|

Охваченные сегменты

|

Тип антенны (штампованная металлическая антенна, чип-антенна, печатная плата, FPC-антенна и антенна с лазерным прямым структурированием (LDS)), размещение (внешнее и внутреннее), диапазон частот (очень высокая частота, сверхвысокая частота и высокая частота), технология (MIMO (многовходная многовыходная), SIMO (один входной многовыходной), MISO (многовходная одновыходная) и SISO (один входной одновыходной)), тип покрытия (всенаправленная, полунаправленная и направленная), применение (сотовые системы, GNSS/GPS, радары, системы WiFi/Bluetooth, WiMAX и другие), конечный пользователь (сети/коммуникации, бытовая электроника , военная/оборонная промышленность, автомобильная промышленность, промышленность, медицина, Интернет вещей, 5G и другие), тип (рефлекторная антенна, апертурная антенна, проволочная антенна, линзовая антенна, микрополосковая антенна и антенная решетка Антенна)

|

Страны, охваченные

|

Тайвань, Китай, Индия, США, Германия, Великобритания, Франция, Италия, Испания, Россия, Швейцария, Нидерланды, Бельгия, Турция, Норвегия, Финляндия, Дания, Швеция, Польша и остальные страны Европы

|

Охваченные участники рынка

|

Amphenol Corporation (США), TE Connectivity (Швейцария), Molex (США), Taoglas (Ирландия), Quectel Wireless Solutions Co., Ltd. (Китай), Vishay Intertechnology, Inc. (США), Sunway Communication Co., Ltd (Китай), YAGEO Group (США), HL Global Inc. (США), Fractus SA (Испания), Airgain (США), KYOCERA AVX Components Corporation (США), Grand-Tek Technology Co., Ltd (Тайвань), Abracon (США), PARTRON (Южная Корея), Antenna Products Corporation (США), Johanson Technology (США), NHAIT (Китай) и другие

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

|

Анализ сегмента

Рынок антенн на Тайване, в Китае, Индии, США и Европе разделен на восемь основных сегментов в зависимости от типа антенны, ее размещения, диапазона частот, технологии, типа покрытия, области применения, конечного пользователя и типа.

- По типу антенн рынок сегментируется на штампованные металлические антенны, чип-антенны, печатные антенны, антенны FPC и антенны с лазерным прямым структурированием (LDS).

Ожидается, что в 2024 году сегмент штампованных металлических антенн будет доминировать на рынке антенн Тайваня, Китая, Индии, США и Европы.

Ожидается, что в 2024 году сегмент штампованных металлических антенн будет доминировать на тайваньском рынке с долей рынка 34,12% благодаря своей экономичности, долговечности и эффективной работе.

Ожидается, что в 2024 году сегмент штампованных металлических антенн будет доминировать на рынке Китая с долей рынка 34,39%. Это обусловлено надежной инфраструктурой, квалифицированной рабочей силой и эффективной цепочкой поставок, что будет способствовать конкурентоспособным ценам и высокому качеству штампованных металлических антенн.

Ожидается, что в 2024 году сегмент штампованных металлических антенн будет доминировать на рынке Индии с долей рынка 34,40% благодаря надежным производственным возможностям и экономически эффективным производственным процессам.

Ожидается, что в 2024 году сегмент штампованных металлических антенн будет доминировать на рынке США с долей рынка 34,75% благодаря передовым технологиям производства, обеспечивающим точность и экономическую эффективность.

Ожидается, что в 2024 году сегмент штампованных металлических антенн будет доминировать на европейском рынке с долей рынка 34,63% благодаря передовым производственным возможностям, строгим стандартам качества и акценту на технологические инновации.

- По признаку размещения рынок сегментируется на внешний и внутренний.

Ожидается, что в 2024 году внешний сегмент будет доминировать на рынке антенн Тайваня, Китая, Индии, США и Европы.

Ожидается, что в 2024 году внешний сегмент будет доминировать на рынке Индии с долей рынка 65,46% благодаря процветающему технологическому сектору страны, квалифицированной рабочей силе и растущему спросу на передовую коммуникационную инфраструктуру.

Ожидается, что в 2024 году внешний сегмент будет доминировать на рынке Тайваня с долей рынка 65,32% сегмент, как ожидается, будет доминировать на рынке из-за его превосходной производительности в приеме сигнала. Его способность смягчать помехи и обеспечивать лучшее покрытие делает его очень востребованным.

Ожидается, что в 2024 году внешний сегмент будет доминировать на рынке Китая с долей рынка 65,68% благодаря стратегической направленности на технологические инновации, экономически эффективные производственные возможности и надежную экосистему квалифицированных специалистов.

Ожидается, что в 2024 году внешний сегмент будет доминировать на рынке США с долей рынка 65,46% благодаря внедрению передовых технологий и надежным инвестициям в инфраструктуру.

Ожидается, что в 2024 году внешний сегмент будет доминировать на европейском рынке с долей рынка 65,19% благодаря акценту на внедрении передовых технологий и строгих стандартах качества.

- На основе диапазона частот рынок сегментирован на очень высокие частоты, сверхвысокие частоты и высокие частоты.

Ожидается, что в 2024 году сегмент сверхвысокой частоты будет доминировать на рынке США с долей рынка 39,27%.

Ожидается, что в 2024 году сегмент сверхвысокой частоты будет доминировать на тайваньском рынке с долей рынка 38,96%.

Ожидается, что в 2024 году сегмент сверхвысокой частоты будет доминировать на рынке Китая с долей рынка 39,14%.

Ожидается, что в 2024 году сегмент сверхвысокой частоты будет доминировать на рынке Индии с долей рынка 39,27%.

Ожидается, что в 2024 году сегмент сверхвысокой частоты будет доминировать на европейском рынке с долей рынка 39,23%.

- На основе технологии рынок сегментирован на MIMO (много входов и много выходов), SIMO (один вход и много выходов), MISO (много входов и один выход) и SISO (один вход и один выход).

Ожидается, что в 2024 году сегмент MIMO (Multi Input Multi Output) будет доминировать на рынке США с долей рынка 56,12%.

Ожидается, что в 2024 году сегмент MIMO (Multi Input Multi Output) будет доминировать на рынке Тайваня с долей рынка 57,24%.

Ожидается, что в 2024 году сегмент MIMO (Multi Input Multi Output) будет доминировать на рынке Китая с долей рынка 56,85%.

Ожидается, что в 2024 году сегмент MIMO (Multi Input Multi Output) будет доминировать на европейском рынке с долей рынка 57,12%.

Ожидается, что в 2024 году сегмент MIMO (Multi Input Multi Output) будет доминировать на рынке Индии с долей рынка 56,12%.

- По типу покрытия рынок сегментируется на всенаправленный, полунаправленный и направленный.

Ожидается, что в 2024 году сегмент всенаправленной связи будет доминировать на рынке США с долей рынка 46,71%.

Ожидается, что в 2024 году сегмент решений будет доминировать на рынке Тайваня с долей рынка 46,70%.

Ожидается, что в 2024 году сегмент всенаправленной связи будет доминировать на рынке Китая с долей рынка 46,87%.

Ожидается, что в 2024 году сегмент всенаправленной связи будет доминировать на рынке Индии с долей рынка 46,71%.

Ожидается, что в 2024 году сегмент всенаправленной связи будет доминировать на европейском рынке с долей рынка 47,13%.

- По области применения рынок сегментируется на сотовые системы, GNSS/GPS, радары, системы Wi-Fi/Bluetooth, WiMAX и другие.

Ожидается, что в 2024 году сегмент сотовых систем будет доминировать на рынке Тайваня с долей рынка 33,16%.

Ожидается, что в 2024 году сегмент сотовых систем будет доминировать на рынке Китая с долей рынка 33,06%.

Ожидается, что в 2024 году сегмент сотовых систем будет доминировать на рынке Индии с долей рынка 33,04%.

Ожидается, что в 2024 году сегмент сотовых систем будет доминировать на рынке США с долей рынка 33,08%.

Ожидается, что в 2024 году сегмент сотовых систем будет доминировать на европейском рынке с долей рынка 33,72%.

- По признаку конечного пользователя рынок сегментируется на сетевое оборудование/коммуникации, бытовую электронику, военную/оборонную промышленность, автомобилестроение, промышленность, медицину, Интернет вещей, 5G и другие.

Ожидается, что в 2024 году сегмент сетей и коммуникаций будет доминировать на рынке Тайваня с долей рынка 36,58%.

Ожидается, что в 2024 году сегмент сетей и коммуникаций будет доминировать на рынке Китая с долей рынка 36,30%.

Ожидается, что в 2024 году сегмент сетей и коммуникаций будет доминировать на рынке США с долей рынка 35,46%.

Ожидается, что в 2024 году сегмент сетей и коммуникаций будет доминировать на европейском рынке с долей рынка 36,42%.

Ожидается, что в 2024 году сегмент сетей и коммуникаций будет доминировать на рынке Индии с долей рынка 36,58%.

- По типу рынок сегментируется на зеркальные антенны, апертурные антенны, проволочные антенны, линзовые антенны, микрополосковые антенны и антенные решетки.

Ожидается, что в 2024 году сегмент рефлекторных антенн будет доминировать на тайваньском рынке с долей рынка 37,48%.

Ожидается, что в 2024 году сегмент рефлекторных антенн будет доминировать на рынке Китая с долей рынка 37,91%.

Ожидается, что в 2024 году сегмент рефлекторных антенн будет доминировать на рынке США с долей рынка 37,38%.

Ожидается, что в 2024 году сегмент рефлекторных антенн будет доминировать на европейском рынке с долей рынка 37,66%.

Ожидается, что в 2024 году сегмент рефлекторных антенн будет доминировать на рынке Индии с долей рынка 37,48%.

Основные игроки

Исследование рынка Data Bridge анализирует Amphenol Corporation (США), TE Connectivity (Швейцария), Molex (США), Taoglas (Ирландия), Quectel Wireless Solutions Co., Ltd. (Китай) как основных игроков на этом рынке.

Развитие рынка

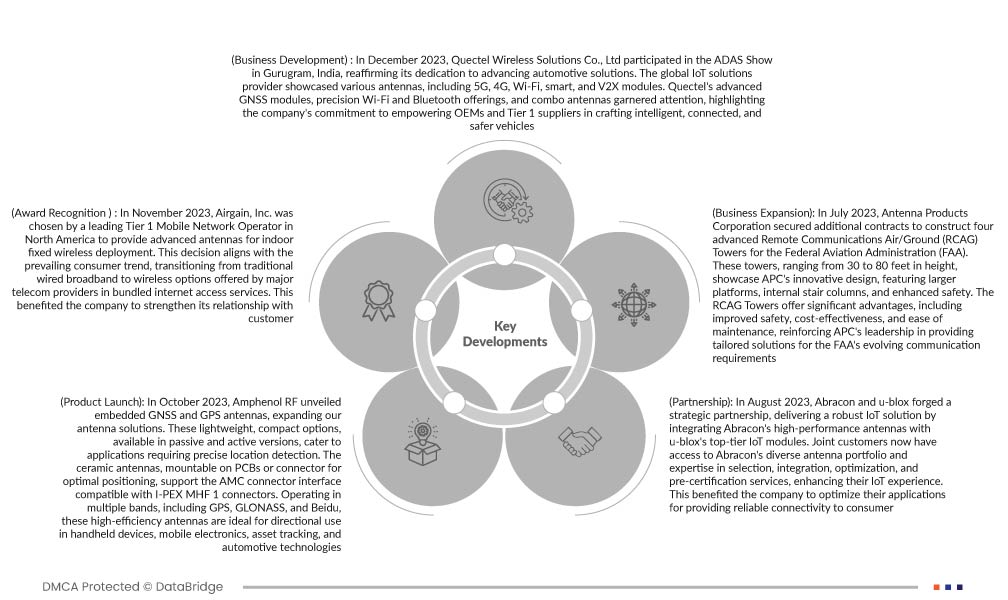

- В январе 2024 года компания Abracon отметила знаменательную дату, выпустив рекордные 13 новых продуктов в своем портфеле RF, Antenna & Signal Chain. Среди заметных дополнений — сверхширокополосные (UWB) чип-антенны, предназначенные для высокоскоростной и надежной передачи данных во всех частотных диапазонах. Расширение также включало в себя самые современные прецизионные и потребительские SAW-фильтры, а также введение 2-сторонних делителей мощности, удовлетворяющих различным требованиям к решениям RF и расширяющих обширную линейку продуктов Abracon. Это позволило компании расширить свой портфель продуктов.

- В декабре 2023 года Quectel Wireless Solutions Co., Ltd с гордостью приняла участие в выставке ADAS в Гургаоне, Индия, подтвердив свою приверженность продвижению автомобильных решений. Глобальный поставщик решений IoT продемонстрировал полный спектр антенн, включая модули 5G, 4G, Wi-Fi, smart и V2X. Передовые модули GNSS, точные предложения Wi-Fi и Bluetooth, а также комбинированные антенны Quectel привлекли внимание, подчеркнув приверженность компании расширению возможностей OEM-производителей и поставщиков первого уровня в создании интеллектуальных, подключенных и безопасных транспортных средств.

- В октябре 2023 года компания Amphenol RF с гордостью представила встроенные антенны GNSS и GPS, расширив наши антенные решения. Эти легкие, компактные варианты, доступные в пассивной и активной версиях, предназначены для приложений, требующих точного определения местоположения. Керамические антенны, монтируемые на печатные платы или разъем для оптимального позиционирования, поддерживают интерфейс разъема AMC, совместимый с разъемами I-PEX MHF 1. Работая в нескольких диапазонах, включая GPS, ГЛОНАСС и Beidu, эти высокоэффективные антенны идеально подходят для направленного использования в портативных устройствах, мобильной электронике, отслеживании активов и автомобильных технологиях.

- В сентябре 2023 года компания Molex представила отчет об отрасли связи, демонстрирующий динамичное будущее технологического прогресса и прорывов в продуктах. В отчете особое внимание уделялось бесконтактным разъемам, обещающим повышенную надежность, долговечность и преимущества дизайна по сравнению с традиционными контактами металл-металл. Кроме того, были представлены антенны Vehicle-to-everything (V2X), обеспечивающие бесперебойную связь между транспортными средствами и инфраструктурой. Инновации в управлении энергопотреблением были обусловлены растущими потребностями в электроэнергии для подключенных домов. Гипермасштабные центры обработки данных, использующие архитектуру системы 224G. Это помогло компании удовлетворить потребности в подключении, возникающие из требований обработки данных на основе искусственного интеллекта

- В мае 2023 года компания Linx Technologies компании TE Connectivity, которая теперь является частью TE Connectivity, представила передовую серию антенн с клеевой гибкой печатной схемой (FPC). Эти антенны, разработанные для приложений 5G New Radio, LTE и сотового IoT, включая LTE-M и NB-IoT, предлагают экономически эффективное и эффективное решение, укрепляя позиции TE Connectivity как мирового лидера в области разъемов и датчиков. Это позволило компании расширить свой продуктовый портфель и удовлетворить растущий спрос на развивающемся рынке 5G Sub-6, предоставив клиентам компактный и гибкий вариант конструкции, который позволяет им расширить возможности своих устройств IoT.

Региональный анализ

Географически в отчете о рынке охвачены следующие страны: Тайвань, Китай, Индия, США, Германия, Великобритания, Франция, Италия, Испания, Россия, Швейцария, Нидерланды, Бельгия, Турция, Норвегия, Финляндия, Дания, Швеция, Польша и остальные страны Европы.

Согласно анализу Data Bridge Market Research:

Ожидается, что США будут доминировать на рынке антенн Тайваня, Китая, Индии, США и Европы.

Ожидается, что США будут доминировать на рынке антенн Тайваня, Китая, Индии, США и Европы из-за надежной телекоммуникационной инфраструктуры, технологических достижений и высокого спроса на решения для беспроводной связи. Кроме того,

Ожидается, что Китай станет самой быстрорастущей страной на рынке антенн на Тайване, в Китае, Индии, США и Европе в прогнозируемый период.

Ожидается, что Китай будет доминировать на рынке антенн Тайваня, Китая, Индии, США и Европы из-за растущего потребления интернет-услуг и цифровой трансформации бизнеса.

Для получения более подробной информации об отчете о рынке антенн Тайваня, Китая, Индии, США и Европы нажмите здесь – https://www.databridgemarketresearch.com/reports/taiwan-china-india-us-europe-antenna-market