Минимально инвазивная хирургия подразумевает хирургическую процедуру, выполняемую с помощью мельчайших разрезов на теле. Различные минимально инвазивные операции включают восстановление сердечных клапанов, пролапс митрального клапана, ангиопластику и другие удаления закупорок в организме. Превосходство минимально инвазивной хирургии заключается в коротком времени восстановления, низком риске инфекции, меньшем кровотечении, небольших рубцах и более коротком пребывании в больнице.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/us-china-and-europe-laparoscopic-surgical-robotic-devices-market

Различные операции проводятся с использованием малоинвазивных хирургических методов с небольшими разрезами, в отличие от традиционных методов, при которых делаются большие разрезы.

Например,

- В мае 2022 года компания Medacta International запустила инновационную технологию AMIS (Anterior Minimally Invasive Surgery). Минимально инвазивная хирургия помогла в процедуре замены тазобедренного сустава и привела к увеличению портфеля продукции и росту продаж.

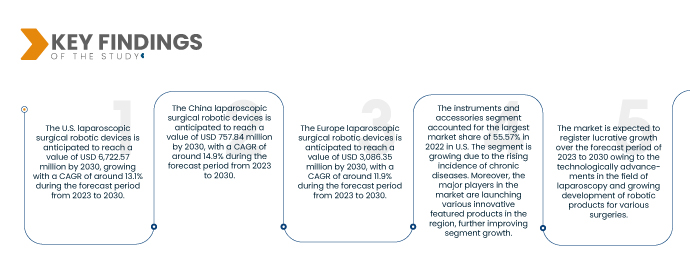

Компания Data Bridge Market Research анализирует, что рынок лапароскопических хирургических роботизированных устройств в США, Китае и Европе, как ожидается, будет расти со среднегодовым темпом роста 12,7% в прогнозируемый период с 2023 по 2030 год и, как ожидается, достигнет 10 566,76 млн долларов США к 2030 году в США. Прогнозируется, что сегмент инструментов и принадлежностей будет способствовать росту рынка по мере развития телеуправляемых хирургических роботизированных систем.

Основные выводы исследования

Стратегические инициативы ключевых игроков рынка

Стратегические инициативы, такие как приобретение, партнерство, контрактное соглашение и участие в конференциях, дают возможность процветать своей клиентской базе географически. Оба игрока рынка открывают двери для дополнительных или новых ресурсов, таких как технологии и таланты.

Например,

- В феврале 2021 года Medtronic приобрела Digital Surgery, частную компанию, специализирующуюся на цифровом образовании, анализе данных и обучении. С приобретением Medtronic стремится укрепить свою платформу роботизированной хирургии и расширить ассортимент роботизированных систем, добавив нового робота под названием Hugo

Таким образом, прогнозируется, что стратегическая инициатива является прекрасной возможностью для участников рынка ускорить рост своих доходов на рынке лапароскопических хирургических роботизированных устройств в США, Китае и Европе.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2023-2030

|

Базовый год

|

2022

|

Исторические годы

|

2021 (Можно настроить на 2015-2020)

|

Количественные единицы

|

Доход в миллионах, объемы в единицах, цены в долларах США

|

Охваченные сегменты

|

Тип продукта (роботизированные системы/машины, а также инструменты и принадлежности), применение (урологические операции, гинекологические операции, общие операции, колоректальные операции, операции на желудочно-кишечном тракте и другие), конечный пользователь (больницы, амбулаторные хирургические центры и другие), канал сбыта (прямые тендеры, розничные продажи и другие).

|

Страны, охваченные

|

США, Китай, Германия, Франция, Великобритания, Италия, Испания, Россия, Нидерланды, Швейцария, Турция, Бельгия, Польша, Норвегия, Дания, Финляндия, Швеция, остальные страны Европы.

|

Охваченные участники рынка

|

Medtronic (США), Intuitive Surgical (США), Zimmer Biomet (США), Stryker (США), Smith+Nephew (Великобритания), Siemens Healthcare GmbH (Германия), Johnson & Johnson (США), Titan Medical Inc. (Канада), Asensus Surgical US, Inc. (США), CONMED Corporation (США), Olympus America (США), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай), Brainlab AG (Германия), Momentis Innovative Surgery, Virtual Incision (Германия), Richard Wolf GmbH (Германия), Microline Surgical (США), ENDOQUEST ROBOTICS (США), CUREXO, INC. (Южная Корея) и другие.

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, включают в себя глубокий экспертный анализ, эпидемиологию пациентов и нормативную базу.

|

Анализ сегмента:

Рынок лапароскопических хирургических роботизированных устройств в США, Китае и Европе делится на пять сегментов: тип продукта, область применения, конечный пользователь и канал сбыта.

- На основе типа продукта рынок лапароскопических хирургических роботизированных устройств в США, Китае и Европе сегментируется на роботизированные системы/машины, инструменты и принадлежности. Ожидается, что в 2023 году сегмент инструментов и принадлежностей будет доминировать на рынке лапароскопических хирургических роботизированных устройств в США с долей рынка 56,15%. Ожидается, что в 2023 году сегмент инструментов и принадлежностей будет доминировать на рынке лапароскопических хирургических роботизированных устройств в Китае с долей рынка 56,72%. Ожидается, что в 2023 году сегмент инструментов и принадлежностей будет доминировать на рынке лапароскопических хирургических роботизированных устройств в Европе с долей рынка 55,15%.

Ожидается, что в 2023 году сегмент инструментов и принадлежностей будет доминировать на рынке в связи с растущим спросом на роботизированные инструменты и принадлежности для малоинвазивных операций.

- На основе сферы применения рынок лапароскопических хирургических роботизированных устройств в США, Китае и Европе сегментируется на урологические операции, гинекологические операции, общие операции, колоректальные операции, желудочно-кишечные операции и другие. Ожидается, что в 2023 году сегмент урологических операций будет доминировать на рынке лапароскопических хирургических роботизированных устройств в США с долей рынка 26,00%. Ожидается, что в 2023 году сегмент урологических операций будет доминировать на рынке лапароскопических хирургических роботизированных устройств в Китае с долей рынка 26,80%. Ожидается, что в 2023 году сегмент урологических операций будет доминировать на рынке лапароскопических хирургических роботизированных устройств в Европе с долей рынка 26,00%.

- На основе конечного пользователя рынок лапароскопических хирургических роботизированных устройств в США, Китае и Европе сегментируется на больницы, амбулаторные хирургические центры и другие. Ожидается, что в 2023 году сегмент больниц будет доминировать на рынке лапароскопических хирургических роботизированных устройств в США с долей рынка 63,58%. Ожидается, что в 2023 году сегмент больниц будет доминировать на рынке лапароскопических хирургических роботизированных устройств в Китае с долей рынка 63,90%. Ожидается, что в 2023 году сегмент больниц будет доминировать на рынке лапароскопических хирургических роботизированных устройств в Европе с долей рынка 63,58%.

- На основе канала сбыта рынок лапароскопических хирургических роботизированных устройств в США, Китае и Европе сегментируется на прямой тендер, розничные продажи и другие. Ожидается, что в 2023 году сегмент прямого тендера будет доминировать на рынке лапароскопических хирургических роботизированных устройств в США с долей рынка 67,24%. Ожидается, что в 2023 году сегмент прямого тендера будет доминировать на рынке лапароскопических хирургических роботизированных устройств в Китае с долей рынка 67,89%. Ожидается, что в 2023 году сегмент прямого тендера будет доминировать на рынке лапароскопических хирургических роботизированных устройств в Европе с долей рынка 67,24%.

Основные игроки

Data Bridge Market Research выделяет следующие компании в качестве игроков на рынке лапароскопических хирургических роботизированных устройств в США, Китае и Европе, среди которых Medtronic (США), Intuitive Surgical (США), Zimmer Biomet (США), Stryker (США), Smith+Nephew (Великобритания), Siemens Healthcare GmbH (Германия), Johnson & Johnson (США), Titan Medical Inc. (Канада), Asensus Surgical US, Inc. (США), CONMED Corporation (США), Olympus America (США), Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай), Brainlab AG (Германия), Momentis Innovative Surgery, Virtual Incision (Германия), Richard Wolf GmbH (Германия), Microline Surgical (США), ENDOQUEST ROBOTICS (США), CUREXO, INC. (Южная Корея) и другие.

Развитие рынка

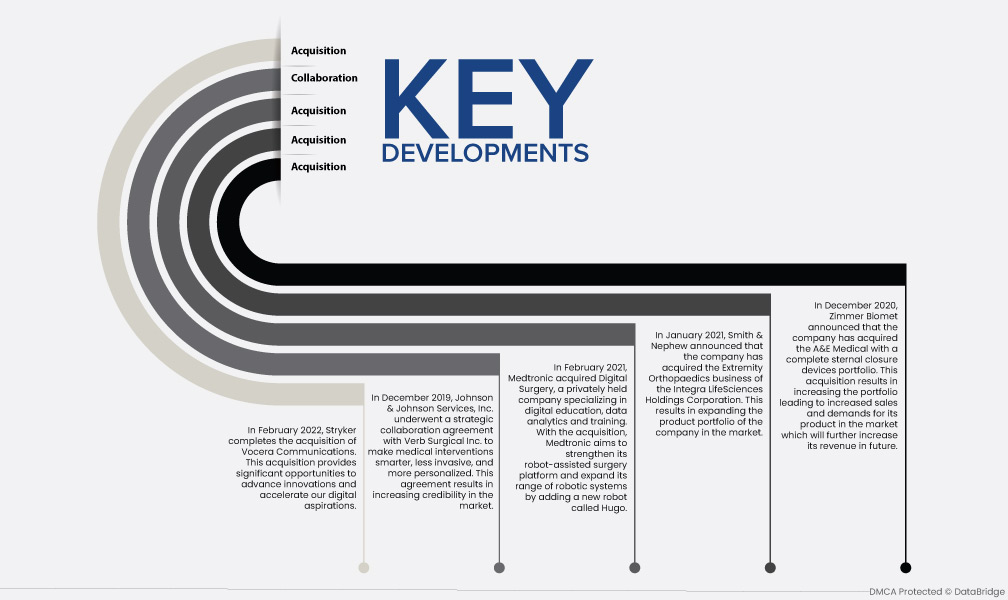

- В феврале 2022 года Stryker завершит приобретение Vocera Communications. Это приобретение открывает значительные возможности для продвижения инноваций и ускорения наших цифровых устремлений.

- В феврале 2021 года Medtronic приобрела Digital Surgery, частную компанию, специализирующуюся на цифровом образовании, анализе данных и обучении. С приобретением Medtronic стремится укрепить свою платформу роботизированной хирургии и расширить ассортимент роботизированных систем, добавив нового робота под названием Hugo.

- В январе 2021 года Smith & Nephew объявила о приобретении компанией бизнеса Extremity Orthopaedics корпорации Integra LifeSciences Holdings. Это привело к расширению портфеля продуктов компании на рынке.

- В декабре 2020 года Zimmer Biomet объявила, что компания приобрела A&E Medical с полным портфелем устройств для закрытия грудины. Это приобретение приводит к увеличению портфеля, что приводит к росту продаж и спроса на ее продукцию на рынке, что еще больше увеличит ее доход в будущем.

- В декабре 2019 года Johnson & Johnson Services, Inc. заключила стратегическое соглашение о сотрудничестве с Verb Surgical Inc., чтобы сделать медицинские вмешательства более умными, менее инвазивными и более персонализированными. Это соглашение приводит к повышению доверия на рынке.

Региональный анализ

Географически отчет о рынке реагентов и оборудования для трансфекции охватывает следующие страны: США, Китай, Германия, Франция, Великобритания, Италия, Испания, Россия, Нидерланды, Швейцария, Турция, Бельгия, Польша, Норвегия, Дания, Финляндия, Швеция и остальные страны Европы.

Согласно анализу Data Bridge Market Research:

США будут доминирующей страной на рынке лапароскопических роботизированных хирургических устройств в прогнозируемый период 2023-2030 гг.

В 2023 году США доминировали на рынке реагентов и оборудования для трансфекции благодаря более высокому уровню инвестиций со стороны производителей США и растущей распространенности хронических заболеваний в США. США продолжат доминировать на рынке лапароскопических роботизированных хирургических устройств с точки зрения доли рынка и доходов рынка и продолжат процветать в течение прогнозируемого периода. Это связано с растущим внедрением передовых технологий и запуском новых продуктов в этой стране. Кроме того, ожидается, что растущее число случаев хронических проблем и растущее развитие телеуправляемых хирургических систем еще больше увеличат темпы роста рынка в стране.

По оценкам, Китай станет самой быстрорастущей страной на рынке лапароскопических роботизированных хирургических устройств в прогнозируемом периоде 2023-2030 гг.

Ожидается, что Китай будет расти в течение прогнозируемого периода из-за присутствия крупных игроков на рынке и быстрого развития медицинских учреждений в странах с развивающейся экономикой в стране. В дополнение к этому, ожидается, что растущий уровень расходов на здравоохранение и увеличение дохода на душу населения будут способствовать темпам роста рынка в стране.

Для получения более подробной информации об отчете о рынке лапароскопических роботизированных хирургических устройств нажмите здесь – https://www.databridgemarketresearch.com/reports/us-china-and-europe-laparoscopic-surgical-robotic-devices-market