Основным фактором роста и расширения рынка автоматизированного обнаружения (САПР) в США в секторе здравоохранения являются технологические усовершенствования. Эти разработки поддерживают системы САПР в актуальном состоянии и повышают их адаптивность, точность и способность диагностировать широкий спектр медицинских расстройств. Разработка алгоритмов глубокого обучения, машинного обучения и искусственного интеллекта (ИИ) имеет важное значение для развития систем САПР. Эти разработки позволяют программному обеспечению САПР обрабатывать огромные объемы данных медицинских изображений с ранее невиданной скоростью и точностью. Это приводит к более точной и надежной идентификации аномалий в МРТ, КТ, рентгеновских снимках и других методах визуализации.

Системы САПР будут совершенствоваться в плане обнаружения, адаптивности и интеграции с экосистемами здравоохранения по мере дальнейшего развития технологий. Рынок растет в результате неуклонного применения индустрией САПР технологических усовершенствований, которые обладают огромным потенциалом для революционного изменения ухода за пациентами, улучшения диагностических возможностей и влияния на направление здравоохранения.

Доступ к полному отчету по адресу https://www.databridgemarketresearch.com/reports/us-computer-aided-detection-cad-market

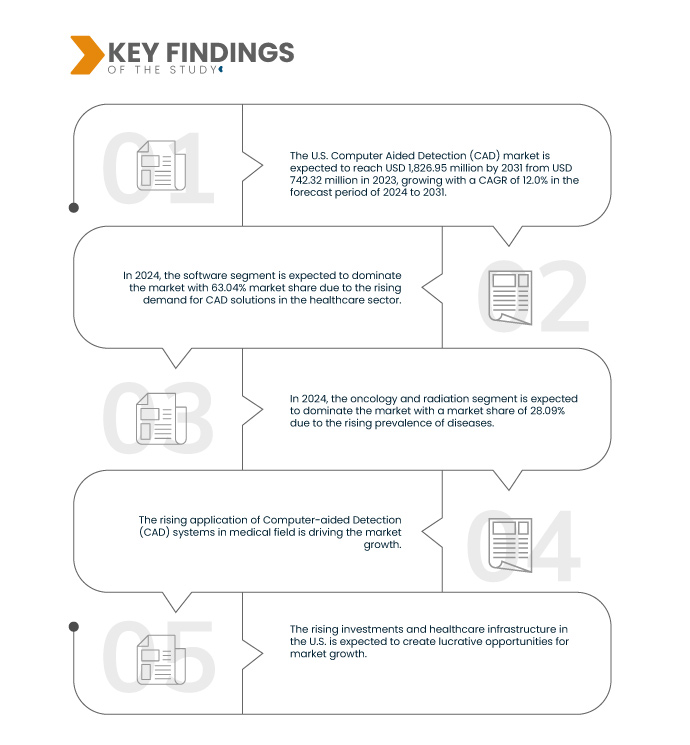

По данным исследования рынка Data Bridge, ожидается, что рынок систем автоматизированного обнаружения (САПР) в США к 2031 году достигнет 1 826,95 млн долларов США по сравнению с 742,32 млн долларов США в 2023 году, а среднегодовой темп роста составит 12,0% в прогнозируемый период с 2024 по 2031 год.

Основные выводы исследования

Растущее применение систем автоматизированного обнаружения (САПР) в медицинской сфере

Рынок автоматизированного обнаружения (САПР) в США растет и развивается благодаря растущему внедрению систем САПР в различных медицинских дисциплинах. Они широко используются в радиологии для определения сложностей на изображениях, таких как маммограммы, но они быстро распространились на многие другие медицинские специальности. Растущее использование этих систем в областях специализации, отличных от радиологии — патологии, кардиологии, онкологии и неврологии — указывает на их адаптивность и эффективность в поддержке медицинского персонала в различных дисциплинах. Процедуры здравоохранения революционизируются благодаря способности систем САПР обеспечивать раннюю идентификацию, точную диагностику и планирование лечения для различных заболеваний.

Растущее принятие и использование систем CAD в ряде медицинских специальностей подчеркивает их революционное влияние на предоставление медицинских услуг. Использование этих систем в различных специализациях растет, поскольку они показывают перспективы в содействии более ранней и точной диагностике, улучшении результатов лечения и улучшении ухода за пациентами.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2024-2031

|

Базовый год

|

2023

|

Исторические годы

|

2022 (настраиваемый 2016-2021)

|

Количественные единицы

|

Доход в млн. долл. США

|

Охваченные сегменты

|

Тип продукта (программное обеспечение и услуги), Модальность визуализации ( визуализация молочной железы , визуализация легких, онкология и радиология, визуализация брюшной полости и таза, стоматологическая визуализация, сердечно-сосудистая визуализация и другие), Применение (рак, неврологические расстройства, сердечно-сосудистые заболевания, заболевания опорно-двигательного аппарата и другие), Способ покупки (групповая закупка, организация и индивидуальное лицо), Конечный пользователь (больницы, диагностические центры, исследовательские центры и академические институты и другие)

|

Страна покрытия

|

ВШЬ

|

Охваченные участники рынка

|

CANON MEDICAL SYSTEMS CORPORATION (Япония), Riverain Technologies (США), Koninklijke Philips NV (Нидерланды), Seimens Healthineers AG (Германия), Hologic Inc. (США), FUJIFILM Holdings Corporation (Япония), Median Technologies (Франция), General Electric Company (США), iCAD, Inc. (США) и EDDA Technology, Inc. (США) и другие

|

Данные, отраженные в отчете

|

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу.

|

Анализ сегмента

Рынок систем автоматизированного обнаружения (САПР) в США разделен на пять основных сегментов в зависимости от типа продукта, метода получения изображений, области применения, способа покупки и конечного пользователя.

- По типу продукта рынок систем автоматизированного обнаружения (САПР) в США сегментирован на программное обеспечение и услуги.

Ожидается, что в 2024 году сегмент программного обеспечения будет доминировать на рынке систем автоматизированного обнаружения (САПР) США.

Ожидается, что в 2024 году сегмент программного обеспечения будет доминировать на рынке с долей рынка 63,04% в связи с растущим спросом на системы САПР в медицинской сфере.

- На основе метода визуализации рынок компьютерной диагностики (CAD) в США сегментирован на визуализацию молочной железы, легких, онкологию и лучевую терапию, брюшную полость и таз, стоматологическую визуализацию, сердечно-сосудистую визуализацию и другие.

Ожидается, что в 2024 году сегмент онкологии и радиологии будет доминировать на рынке систем автоматизированного обнаружения заболеваний (САПР) в США.

Ожидается , что в 2024 году сегмент онкологии и лучевой терапии будет доминировать на рынке с долей рынка 28,09% в связи с ростом распространенности заболеваний.

- На основе сферы применения рынок компьютерного обнаружения (CAD) в США сегментируется на рак, неврологические расстройства, сердечно-сосудистые заболевания, заболевания опорно-двигательного аппарата и др. Ожидается, что в 2024 году сегмент рака будет доминировать на рынке с долей рынка 40,06%.

- На основе способа покупки рынок автоматизированного обнаружения (САПР) США сегментируется на организацию групповой покупки и индивидуальную. Ожидается, что в 2024 году сегмент организации групповой покупки будет доминировать на рынке с долей рынка 83,38%.

- На основе конечного пользователя рынок автоматизированного обнаружения (САПР) США сегментируется на больницы, диагностические центры, исследовательские центры и академические институты и т. д. Ожидается, что в 2024 году сегмент больниц будет доминировать на рынке с долей рынка 48,12%.

Основные игроки

Компания Data Bridge Market Research анализирует FUJIFILM Holdings Corporation (Япония), Koninklijke Philips NV (Нидерланды), CANON MEDICAL SYSTEMS CORPORATION (Япония), Seimens Healthineers AG (Германия) и Median Technologies (Франция) как основных игроков на рынке систем автоматизированного сканирования (САПР) США.

Более подробную информацию об отчете о рынке систем автоматизированного обнаружения (САПР) в США можно получить здесь: https://www.databridgemarketresearch.com/reports/us-computer-aided-detection-cad-market