Расширение мировой полупроводниковой промышленности существенно подпитывает спрос на серную кислоту электронного качества, критически важный химикат, используемый в процессах очистки пластин, травления и подготовки поверхности. Поскольку производство полупроводников масштабируется для удовлетворения растущего спроса со стороны таких секторов, как автомобилестроение, бытовая электроника, 5G и ИИ, параллельно растет и потребление сверхчистых технологических химикатов.

Потребность в постоянном, высококачественном химическом сырье, таком как серная кислота электронного класса, растет, подталкивая производителей химической продукции к масштабированию производства и внедрению инновационных технологий очистки. Эта тенденция подчеркивает жизненно важную роль серной кислоты в обеспечении следующего этапа роста полупроводниковой промышленности.

Полный отчет доступен по адресу https://www.databridgemarketresearch.com/reports/us-europe-and-far-east-electronic-grade-sulfuric-acid-market-for-the-semiconductor-industry

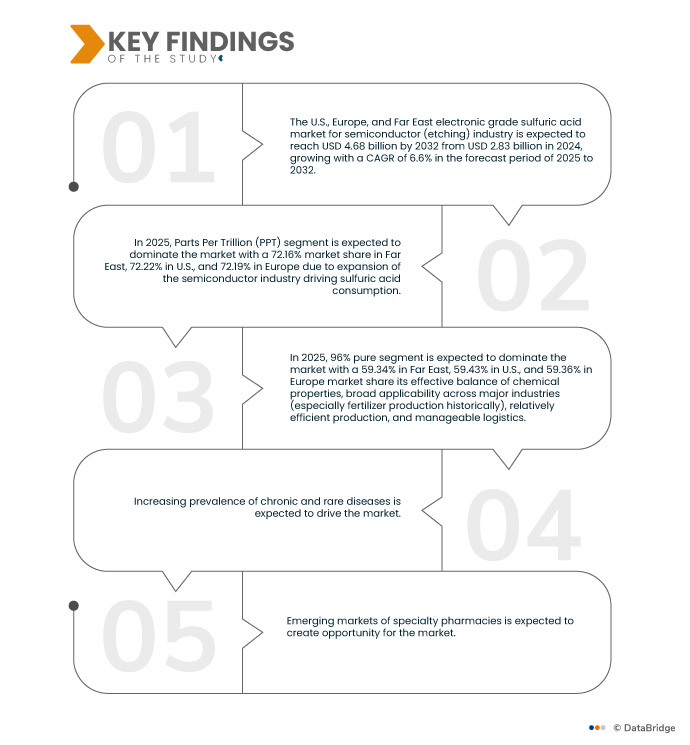

По данным исследования рынка Data Bridge, ожидается, что объем продаж серной кислоты электронного качества (травление) для полупроводниковой промышленности в США, Европе и на Дальнем Востоке к 2032 году достигнет 4,68 млрд долларов США по сравнению с 2,83 млрд долларов США в 2024 году, а среднегодовой темп роста составит 6,6% в прогнозируемый период с 2025 по 2032 год.

Основные выводы исследования

Растущее внимание к экологически чистым химикатам стимулирует инновации в производстве серной кислоты

Поскольку экологические нормы ужесточаются, а производители полупроводников все больше отдают приоритет устойчивости, растет спрос на более экологически ответственные химикаты. Этот сдвиг побуждает компании внедрять инновации, разрабатывая более чистые и эффективные методы производства серной кислоты, такие как сокращение вредных выбросов, минимизация отходов и использование возобновляемых ресурсов. Принимая такие экологически чистые подходы, компании могут соответствовать тенденциям отрасли и выполнять требования устойчивости своих клиентов. Полупроводниковая промышленность продолжает фокусироваться на снижении своего воздействия на окружающую среду, компании, которые лидируют в производстве более экологичных решений EGSA, могут выделиться на конкурентном рынке.

Область отчета и сегментация рынка

Отчет Метрика

|

Подробности

|

Прогнозируемый период

|

2025-2032

|

Базовый год

|

2024

|

Исторические годы

|

2018-2023 (Можно настроить с 2013-2017)

|

Количественные единицы

|

Доход в млрд долларов США

|

Охваченные сегменты

|

Тип обслуживания (частей на триллион (PPT) и частей на миллиард (PPB)), чистота (чистота 96%, менее 96% и чистота 99%), упаковка (ISO-контейнеры, IBC-контейнеры/вкладыши и бочки), применение (мокрое травление, сухое травление, лазерное травление и электролитическое травление)

|

Страны, охваченные

|

Китай, Тайвань, Южная Корея, Япония, Сингапур, Малайзия, Вьетнам, Таиланд, Индонезия, Филиппины, Гонконг, остальной Дальний Восток, США, Германия, Франция, Великобритания, Италия, Нидерланды, Швейцария, Испания, Россия, Бельгия, Швеция, Дания, Норвегия, Финляндия, Турция, остальная Европа

|

Охваченные участники рынка

|

BASF (Германия), LANXESS (Германия), Sumitomo Chemical Co., Ltd. (Япония), Linde PLC (Ирландия), Thermo Fisher Scientific Inc. (США), Merck KGaA (Германия), INEOS AG (Великобритания), FURUKAWA CO., LTD. (Япония), Honeywell International Inc. (США), TAYCA Co., Ltd. (Япония), FUJIFILM Wako Pure Chemical Corporation (Япония), KOREAZINC (Южная Корея), KANTO KAGAKU (Япония), PVS CHEMICALS (США), Spectrum Chemical (США), TCP Analytical Holdings, LLC. (США), Brenntag North America, Inc. (часть Brenntag SE) (США), NAMHAE CHEMICAL CORP (Южная Корея), Avantor, Inc. (США), Moses Lake Industries, Inc. (США), Shijiazhuang Xinlongwei Chemical Co., Ltd. (Китай), Columbus Chemicals (США) и Reagents (США) и другие

|

Данные, отраженные в отчете

|

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу.

|

Анализ сегмента

Серная кислота электронного качества для полупроводниковой (травильной) промышленности США, Европы и Дальнего Востока подразделяется на четыре основных сегмента, которые различаются по типу, чистоте, упаковке и применению.

- По типу рынок сегментируется на части на триллион (PPT) и части на миллиард (PPB).

Ожидается, что в 2025 году показатель «частей на триллион» (PPT) будет доминировать среди серной кислоты электронного качества для полупроводниковой (травильной) промышленности.

Ожидается, что в 2025 году сегмент «частей на триллион» (PPT) будет доминировать на рынке с долей рынка 72,16% на Дальнем Востоке, 72,22% в США и 72,19% в Европе за счет расширения полупроводниковой промышленности, стимулирующей потребление серной кислоты.

- По степени чистоты рынок сегментирован на 96% чистоты, менее 96% и 99% чистоты.

Ожидается, что в 2025 году сегмент серной кислоты чистотой 96% будет доминировать на рынке серной кислоты электронного класса для полупроводниковой (травильной) промышленности.

Ожидается, что в 2025 году сегмент чистого продукта 96% будет доминировать на рынке с долей рынка 59,34% на Дальнем Востоке, 59,43% в США и 59,36% в Европе. Он отличается эффективным балансом химических свойств, широкой применимостью в основных отраслях промышленности (особенно в производстве удобрений), относительно эффективным производством и управляемой логистикой.

- На основе упаковки рынок сегментирован на ISO-цистерны, IBC/вкладыши, бочки и другие. Бочки далее сегментируются на основе типа на пластиковые и металлические. Ожидается, что в 2025 году ISO-цистерны будут доминировать на рынке с 41,51% на Дальнем Востоке, 41,66% в США и 41,05% в Европе.

- На основе применения рынок сегментирован на мокрое травление, сухое травление, лазерное травление и электролитическое. Ожидается, что в 2025 году мокрое травление будет доминировать на рынке с 51,01% на Дальнем Востоке, 51,46% в США и 51,58% в Европе.

Основные игроки

Data Bridge Market Research анализирует:

BASF (Германия), LANXESS (Германия), Sumitomo Chemical Co., Ltd. (Япония), Linde PLC (Ирландия), Thermo Fisher Scientific Inc. (США) являются основными компаниями на дальневосточном рынке серной кислоты электронного качества для полупроводниковой (травильной) промышленности.

BASF (Германия), Linde PLC (Ирландия), Thermo Fisher Scientific Inc. (США), INEOS AG (Великобритания), Honeywell International Inc. (США) являются основными компаниями на рынке США по производству серной кислоты электронного качества для полупроводниковой (травильной) промышленности.

BASF (Германия), Linde PLC (Ирландия), Brenntag North America, Inc. (часть Brenntag SE) (США), Thermo Fisher Scientific Inc. (США), INEOS AG (Великобритания) являются крупнейшими компаниями на европейском рынке серной кислоты электронного качества для полупроводниковой (травильной) промышленности.

Развитие рынка

- В октябре 2024 года Honeywell планирует выделить свой бизнес Advanced Materials в отдельную публичную компанию к концу 2025 или началу 2026 года, что будет соответствовать ее стратегическому фокусу на автоматизации, авиации и энергетическом переходе. Этот шаг позволит оптимизировать портфель Honeywell, одновременно позволяя новому предприятию стимулировать инновации в области специальных химикатов, включая серную кислоту электронного качества, имеющую решающее значение для производства полупроводников, за счет предоставления ей большей стратегической направленности и финансовой гибкости.

- В августе 2022 года компания Merck KGaA, Дармштадт, Германия, объявила о достижении окончательного соглашения о приобретении химического бизнеса Mecaro Co. Ltd., корейского производителя прекурсоров полупроводников. Этот стратегический шаг, являющийся частью программы роста Merck «Level Up» стоимостью 3 млрд евро, расширяет портфель решений для полупроводников. Приобретение включает в себя производственный объект в Ымсоне и научно-исследовательскую лабораторию в Тэджоне, что поддерживает усилия Merck по локализации и расширению мощностей в полупроводниковом секторе Южной Кореи.

- В июле 2024 года NES Materials, дочерняя компания Namhae Chemical, поставила прототип серной кислоты высокой чистоты компании Samsung для тестирования производства чипов. NES, совместное предприятие с ENF Technology и Samsung C&T, завершило строительство своего завода в 2023 году с годовой мощностью 54 000 метрических тонн — 18% от общего объема производства Южной Кореи. Кислота производится с использованием побочного продукта SO₃ от производства удобрений Namhae. Ожидается, что коммерческое производство начнется к концу 2024 или началу 2025 года, что позволит Namhae конкурировать с Korea Zinc и другими

- В июле 2021 года BASF в партнерстве с Zhejiang Jiahua и Zhejiang Jiafu расширили свои мощности по производству серной кислоты электронного класса в Цзясине, Китай, более чем удвоив объемы производства. Этот стратегический шаг направлен на удовлетворение растущего спроса со стороны быстрорастущей полупроводниковой промышленности Китая, одновременно укрепляя рыночные позиции BASF за счет обеспечения надежных местных поставок и предоставления высококачественных, последовательных решений, разработанных специально для передового производства полупроводников.

- В июне 2023 года Sumitomo Corporation Group приобрела Saconix LLC у Copperbeck Energy Partners, сделав ее дочерней компанией со стопроцентной собственностью. Saconix занимается дистрибуцией и транспортировкой серной кислоты в западных и средиземноморских регионах США. Это приобретение знаменует собой стратегическое расширение Sumitomo своего бизнеса по производству серной кислоты в Северной Америке. С ростом спроса в секторах сельского хозяйства, горнодобывающей промышленности и декарбонизации этот шаг укрепляет глобальную цепочку поставок Sumitomo и усиливает растущую роль серной кислоты в основных отраслях промышленности и устойчивом развитии.

Региональный анализ

Географически в отчете по серной кислоте электронного качества (травление) для полупроводниковой промышленности в США, Европе и на Дальнем Востоке представлены следующие страны: Китай, Тайвань, Южная Корея, Япония, Сингапур, Малайзия, Вьетнам, Таиланд, Индонезия, Филиппины, Гонконг, остальные страны Дальнего Востока, США, Германия, Франция, Великобритания, Италия, Нидерланды, Швейцария, Испания, Россия, Бельгия, Швеция, Дания, Норвегия, Финляндия, Турция и остальные страны Европы.

Согласно анализу Data Bridge Market Research:

Ожидается, что Дальний Восток станет доминирующим и наиболее быстрорастущим регионом на рынке серной кислоты электронного качества для полупроводниковой (травильной) промышленности США, Европы и Дальнего Востока.

Дальний Восток, в частности, доминирует на рынке серной кислоты электронного качества для полупроводниковой (травильной) промышленности США, Европы и Дальнего Востока, занимая самую большую долю как по объему производства, так и по объему потребления.

Ожидается, что на Дальнем Востоке будет наблюдаться самый высокий среднегодовой темп роста на рынке серной кислоты электронного качества для полупроводниковой (травильной) промышленности США, Европы и Дальнего Востока, что обусловлено агрессивным расширением в стране мощностей по производству полупроводников и правительственными инициативами по стимулированию внутреннего производства микросхем.

Для получения более подробной информации о серной кислоте электронного класса (травление) для полупроводниковой промышленности в США, Европе и на Дальнем Востоке нажмите здесь – https://www.databridgemarketresearch.com/reports/us-europe-and-far-east-electronic-grade-sulfuric-acid-market-for-the-semiconductor-industry