Asia Pacific Digital Lending Platform Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.01 Billion

USD

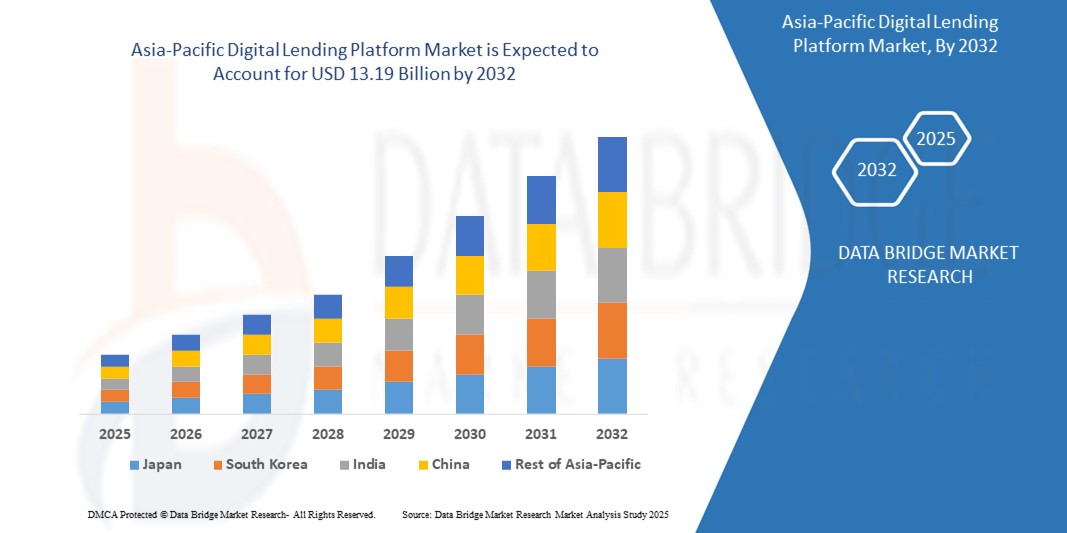

13.19 Billion

2024

2032

USD

3.01 Billion

USD

13.19 Billion

2024

2032

| 2025 –2032 | |

| USD 3.01 Billion | |

| USD 13.19 Billion | |

| % | |

|

Рынок цифровых кредитных платформ Азиатско-Тихоокеанского региона по компонентам (решения и услуги), модели развертывания (локально и в облаке), размеру суммы кредита (менее 7000 долларов США, от 7001 до 20 000 долларов США и более 20 001 доллара США), типу подписки (бесплатная и платная), типу кредита (автокредит, кредит на финансирование МСП, личный кредит, ипотечный кредит, потребительские товары длительного пользования и другие), вертикали (банковское дело, финансовые услуги, страховые компании, кредиторы P2P (peer-to-peer), кредитные союзы, сберегательные и ссудные ассоциации) — отраслевые тенденции и прогноз до 2032 года.

Размер рынка платформы цифрового кредитования

- Объем рынка цифровых кредитных платформ в Азиатско-Тихоокеанском регионе оценивался в 3,01 млрд долларов США в 2024 году и, как ожидается , достигнет 13,19 млрд долларов США к 2032 году при среднегодовом темпе роста 20,3% в прогнозируемый период.

- Рост рынка обусловлен в первую очередь быстрым внедрением цифрового банкинга, ростом проникновения смартфонов и достижениями в области финтех-технологий, что способствует большей финансовой доступности в регионе.

- Кроме того, растущий спрос на быстрые, доступные и прозрачные кредитные решения среди потребителей и малого бизнеса позиционирует платформы цифрового кредитования как предпочтительный выбор для современного доступа к кредитам, что значительно ускоряет расширение отрасли.

Анализ рынка платформ цифрового кредитования

- Платформы цифрового кредитования, использующие технологии для оптимизации процесса выдачи, андеррайтинга и выдачи кредитов, становятся неотъемлемой частью финансовой экосистемы в Азиатско-Тихоокеанском регионе, предлагая улучшенную доступность, скорость и интеграцию с цифровыми банковскими услугами.

- Рост спроса обусловлен ростом проникновения Интернета, повышением финансовой грамотности и предпочтением бесперебойных, безбумажных процессов кредитования, особенно среди миллениалов и поколения Z.

- Китай доминировал на рынке цифровых кредитных платформ Азиатско-Тихоокеанского региона с наибольшей долей выручки в 45,12% в 2024 году, что обусловлено широким внедрением цифровых платежей, надежной финтех-экосистемой и значительными инвестициями в кредитные решения на основе ИИ.

- Ожидается, что Япония станет страной с самыми быстрыми темпами роста на рынке платформ цифрового кредитования в течение прогнозируемого периода, чему будет способствовать быстрая цифровая трансформация в сфере финансовых услуг и поддерживающая государственная политика, направленная на продвижение инноваций в сфере финтеха.

- Сегмент решений занял самую большую долю рынка в 63% в 2024 году благодаря своим комплексным программным приложениям, которые оптимизируют выдачу кредитов, автоматизацию принятия решений, управление рисками и соблюдение нормативных требований.

Область применения отчета и сегментация рынка платформ цифрового кредитования

|

Атрибуты |

Ключевые рыночные данные о платформе цифрового кредитования |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка цифровых кредитных платформ

«Растущая интеграция ИИ и аналитики больших данных»

- На рынке цифровых кредитных платформ Азиатско-Тихоокеанского региона наблюдается заметная тенденция к интеграции искусственного интеллекта (ИИ) и аналитики больших данных.

- Эти технологии облегчают расширенную обработку данных, позволяя глубже понять кредитоспособность заемщика, поведение при погашении задолженности и выявлять случаи мошенничества.

- Платформы кредитования на базе искусственного интеллекта поддерживают упреждающее принятие решений, выявляя потенциальные невыплаты кредитов или риски до их обострения, что позволяет улучшить управление портфелем.

- Например, компании в регионе используют платформы на базе искусственного интеллекта для оценки альтернативных кредитных данных, таких как использование мобильных устройств или транзакции электронной коммерции, чтобы предлагать персонализированные кредитные продукты или оптимизировать процессы одобрения кредитов.

- Эта тенденция повышает эффективность и привлекательность цифровых кредитных платформ, привлекая как индивидуальных заемщиков, так и малый бизнес.

- Алгоритмы ИИ анализируют разнообразное поведение заемщиков, включая модели расходов, историю погашения и цифровые следы, чтобы адаптировать условия кредитования и процентные ставки

Динамика рынка платформ цифрового кредитования

Водитель

«Растущий спрос на финансовую доступность и цифровые банковские услуги»

- Растущий спрос на доступные финансовые услуги, особенно среди населения, не имеющего банковских услуг или имеющего недостаточный доступ к ним в таких странах, как Китай и Индия, является ключевым фактором развития рынка цифровых кредитных платформ в Азиатско-Тихоокеанском регионе.

- Платформы цифрового кредитования повышают финансовую доступность, предлагая такие функции, как мгновенное одобрение кредитов, безбумажное оформление заявок и гибкие варианты погашения.

- Правительственные инициативы, такие как стремление Китая к инновациям в сфере финтеха и политика цифровой трансформации в Японии, ускоряют принятие решений в области цифрового кредитования.

- Распространение мобильного интернета и технологии 5G в регионе обеспечивает более быструю обработку данных и бесперебойный пользовательский опыт, поддерживая расширенные приложения кредитования.

- Финансовые учреждения и финтех-компании все чаще предлагают комплексные решения в области цифрового кредитования, чтобы соответствовать ожиданиям потребителей и расширять охват рынка.

- Китай доминирует на рынке благодаря своему сильному банковскому сектору и широкому внедрению цифровых финансовых услуг, в то время как Япония является самой быстрорастущей страной, движимой быстрым технологическим прогрессом и поддерживающим регулированием.

Сдержанность/Вызов

«Высокие затраты на внедрение и проблемы конфиденциальности данных»

- Значительные первоначальные инвестиции, необходимые для разработки и интеграции цифровых платформ кредитования, включая программное обеспечение, инфраструктуру и системы соответствия, создают препятствие для внедрения, особенно для небольших игроков на развивающихся рынках.

- Интеграция цифровых кредитных решений с традиционными банковскими системами может быть сложной и дорогостоящей

- Вопросы безопасности данных и конфиденциальности являются серьезной проблемой, поскольку платформы цифрового кредитования собирают и обрабатывают конфиденциальные данные заемщиков, что повышает риски нарушений, неправомерного использования или несоблюдения нормативных актов, таких как Закон Китая о защите персональных данных (PIPL).

- Различные нормативно-правовые базы в странах Азиатско-Тихоокеанского региона, такие как строгие законы Японии о защите данных, усложняют деятельность трансграничных провайдеров.

- Эти факторы могут отпугнуть потенциальных пользователей и ограничить рост рынка, особенно в регионах с высокой чувствительностью к затратам или высоким уровнем конфиденциальности.

Рынок платформы цифрового кредитования Сфера применения

Рынок сегментирован по компоненту, модели развертывания, размеру суммы кредита, типу подписки, типу кредита и вертикали.

- По компоненту

На основе компонентов рынок цифровых кредитных платформ Азиатско-Тихоокеанского региона сегментирован на решения и услуги. Сегмент решений доминировал в самой большой доле выручки рынка в 63% в 2024 году, что обусловлено его комплексными программными приложениями, которые оптимизируют выдачу кредитов, автоматизацию принятия решений, управление рисками и соответствие требованиям. Эти решения используют передовые технологии, такие как ИИ, машинное обучение и аналитика данных, для повышения эффективности и точности кредитных операций.

Ожидается, что сегмент услуг будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено растущим спросом на услуги поддержки, настройки и интеграции. Поскольку финансовые учреждения внедряют платформы цифрового кредитования, потребность в специализированных услугах для оптимизации производительности платформы и обеспечения соответствия нормативным требованиям стимулирует рост этого сегмента, особенно в Японии, где ускоряются инновации в сфере финтеха.

- По модели развертывания

На основе модели развертывания рынок цифровых кредитных платформ Азиатско-Тихоокеанского региона сегментирован на локальные и облачные. Локальный сегмент доминировал с долей выручки рынка 67,7% в 2024 году из-за его привлекательности для учреждений, отдающих приоритет контролю и безопасности данных, особенно в Китае, где строгие правила конфиденциальности данных поощряют локализованную инфраструктуру. Локальные решения позволяют настраивать рабочие процессы, снижая зависимость от внешних сетей.

Прогнозируется, что облачный сегмент будет испытывать самые быстрые темпы роста в 21,1% с 2025 по 2032 год, что обусловлено его масштабируемостью, гибкостью и экономической эффективностью. Быстрое принятие облачных платформ в Японии, подпитываемое растущим проникновением Интернета и поддерживающей нормативной базой, ускоряет рост этого сегмента, обеспечивая обработку данных в реальном времени и бесперебойные обновления.

- По размеру суммы кредита

На основе размера суммы кредита рынок цифровых кредитных платформ Азиатско-Тихоокеанского региона сегментируется на менее 7000 долларов США, от 7001 до 20 000 долларов США и более 20 001 доллара США. Сегмент менее 7000 долларов США занимал наибольшую долю рынка в 44,65% в 2024 году, поскольку потребители, особенно в Китае, предпочитают брать небольшие кредиты для личных нужд и микрофинансирования через цифровые платформы, что обусловлено быстрым одобрением и доступностью.

Ожидается, что сегмент от 7001 до 20 000 долларов США будет расти самыми быстрыми темпами с 2025 по 2032 год со среднегодовым темпом роста 22,12%. Этот рост обусловлен ростом доверия к платформам цифрового кредитования и ростом спроса на средние кредиты для МСП и личного финансирования, особенно в Японии, где внедрение цифрового кредитования стремительно растет.

- По типу подписки

На основе типа подписки рынок цифровых кредитных платформ Азиатско-Тихоокеанского региона сегментирован на бесплатные и платные. Сегмент бесплатной подписки доминировал с долей выручки рынка 60% в 2024 году, поскольку малые предприятия и стартапы в Китае выбирают экономически эффективные решения для доступа к цифровым кредитным услугам, сокращая операционные расходы.

Ожидается, что сегмент платной подписки будет демонстрировать самый быстрый рост с 2025 по 2032 год, что обусловлено растущим внедрением премиум-функций, таких как расширенная аналитика, улучшенная безопасность и персонализированные кредитные предложения. Растущая финтех-экосистема Японии и спрос на сложные кредитные решения являются ключевыми факторами быстрого расширения этого сегмента.

- По типу кредита

На основе типа кредита рынок цифровых кредитных платформ Азиатско-Тихоокеанского региона сегментируется на автокредиты, кредиты для финансирования МСП, личные кредиты, ипотечные кредиты, потребительские товары длительного пользования и др. Сегмент автокредитов занимал самую большую долю рынка в 32% в 2024 году, что обусловлено ростом продаж автомобилей в рассрочку, особенно в Китае, где цифровые платформы облегчают бесперебойную обработку кредитов на покупку автомобилей.

Прогнозируется, что сегмент личного кредитования будет испытывать самый быстрый рост с 2025 по 2032 год, подпитываемый растущим потребительским спросом на быстрые и гибкие варианты финансирования. Растущее проникновение смартфонов в Японии и смягченная политика регулирования позволяют платформам предлагать индивидуальные продукты личного кредитования, повышая финансовую инклюзивность.

- По вертикали

На основе вертикали рынок цифровых кредитных платформ Азиатско-Тихоокеанского региона сегментирован на банковское дело, финансовые услуги, страховые компании, кредиторов P2P (peer-to-peer), кредитные союзы и сберегательно-кредитные ассоциации. Банковский сегмент доминировал с долей выручки рынка 42% в 2024 году, что обусловлено сильным банковским сектором Китая, обширной базой пользователей и принятием цифровых кредитных платформ для оптимизации выдачи кредитов и улучшения клиентского опыта.

Ожидается, что сегмент кредиторов P2P (peer-to-peer) продемонстрирует самые высокие темпы роста в 23,72% с 2025 по 2032 год, что обусловлено всплеском инноваций finfet в Японии и предпочтением потребителей платформам прямого кредитования, которые обходят традиционных посредников. Рост мобильных платежей и кредитных оценок на основе данных еще больше ускоряет рост этого сегмента.

Региональный анализ рынка цифровых кредитных платформ

- Китай доминировал на рынке цифровых кредитных платформ Азиатско-Тихоокеанского региона с наибольшей долей выручки в 45,12% в 2024 году, что обусловлено широким внедрением цифровых платежей, надежной финтех-экосистемой и значительными инвестициями в кредитные решения на основе ИИ.

- Ожидается, что Япония станет страной с самыми быстрыми темпами роста на рынке платформ цифрового кредитования в течение прогнозируемого периода, чему будет способствовать быстрая цифровая трансформация в сфере финансовых услуг и поддерживающая государственная политика, направленная на продвижение инноваций в сфере финтеха.

Обзор рынка платформ цифрового кредитования в Китае

Китай доминировал на рынке цифровых кредитных платформ Азиатско-Тихоокеанского региона с самой высокой долей выручки в 76,9% в 2024 году, чему способствовало расширение банковского сектора, быстрая урбанизация и широкое внедрение цифровых финансовых услуг. Тенденция к финансовой инклюзивности и ужесточение регулирования, способствующее внедрению безопасных стандартов цифрового кредитования, еще больше стимулируют расширение рынка. Интеграция решений цифрового кредитования крупными банками и финтех-компаниями дополняет растущий спрос на кредиты для МСП и личные займы, создавая надежную рыночную экосистему.

Обзор рынка японской цифровой кредитной платформы

Ожидается, что рынок цифровых кредитных платформ Японии будет демонстрировать самые высокие темпы роста, обусловленные сильным предпочтением потребителей высококачественным, технологически продвинутым кредитным решениям, которые повышают доступность и безопасность. Присутствие крупных финансовых учреждений и интеграция цифровых кредитных платформ как в традиционных, так и в финтех-секторах ускоряют проникновение на рынок. Растущий интерес к индивидуальным кредитным продуктам, таким как автомобильные и личные кредиты, также способствует росту.

Доля рынка платформы цифрового кредитования

Индустрию цифровых кредитных платформ в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- General Electric (США)

- Корпорация IBM (США)

- PTC (США)

- Майкрософт (США)

- Сименс АГ (Германия)

- ANSYS, Inc. (США)

- SAP SE (Германия)

- Оракул (США)

- Роберт Бош ГмбХ (Германия)

- Swim.ai, Inc. (США).

- Atos SE (Франция)

- АББ (Швейцария)

- KELLTON TECH (Индия)

- AVEVA Group plc (Великобритания)

- Компания DXC Technology (США)

- Altair Engineering, Inc. (США)

- NTT DATA, Inc. (Япония)

- TIBCO Software Inc. (США)

Каковы последние события на рынке платформ цифрового кредитования в Азиатско-Тихоокеанском регионе?

- В августе 2024 года KMS Solutions объединилась с Kuliza, чтобы представить Lend.In, платформу цифрового кредитования следующего поколения, на вьетнамском рынке. Разработанная как комплексное решение, Lend.In позволяет банкам полностью оцифровать свои процессы кредитования, охватывающие потребительское, МСП и коммерческое кредитование. Платформа объединяет ИИ, машинное обучение и аналитику данных для оптимизации операций, сокращения времени выхода на рынок и улучшения качества обслуживания клиентов. Благодаря таким функциям, как конфигурируемость с низким уровнем кода и готовая архитектура, Lend.In позволяет финансовым учреждениям быстро запускать новые кредитные продукты и оставаться конкурентоспособными в быстро меняющемся цифровом ландшафте.

- В июне 2024 года Salesforce India представила свою платформу Digital Lending for India — специально разработанное решение, призванное преобразовать кредитную экосистему страны. Платформа, созданная на основе Financial Services Cloud, объединяет ИИ, автоматизацию и специфические для Индии функции, такие как аутентификация Aadhaar и Video KYC, для оптимизации процессов выдачи кредитов, андеррайтинга и предварительной выдачи. Она поддерживает ипотечные, автокредиты и личные кредиты, предлагая единое представление данных клиентов для ускорения одобрений и снижения операционных расходов.

- В июне 2024 года Bandhan Bank запустил новую услугу по онлайн-сбору прямых налогов, что позволяет как клиентам, так и неклиентам по всей Индии беспрепятственно платить налоги. Как назначенный RBI банк-агент, Bandhan Bank теперь работает на платформе TIN 2.0 Департамента подоходного налога. Услуга доступна через розничный и корпоративный интернет-банкинг, а также через платежные шлюзы с использованием дебетовых/кредитных карт и интернет-банкинга. Кроме того, офлайн-платежи принимаются в более чем 1700 отделениях по всей стране. Этот шаг отражает более широкую цифровую трансформацию в сфере финансовых услуг, прокладывая путь для более интегрированных экосистем цифрового банкинга и кредитования.

- В мае 2024 года Visa представила набор инновационных продуктов и стратегических партнерств в Азиатско-Тихоокеанском регионе для повышения гибкости, безопасности и принятия цифровых платежей. Ключевые инициативы включают расширение карт, обеспеченных стейблкоинами, в сотрудничестве с такими партнерами, как StraitsX и DCS Singapore, что обеспечивает бесперебойные транзакции криптовалют в фиатные деньги. Visa также запустила платформу Visa Tokenised Asset Platform (VTAP) для поддержки программируемого финансирования и торговли токенизированными активами в публичных и частных блокчейнах. Кроме того, была представлена Visa Pay для подключения любого участвующего цифрового кошелька к торговцам, принимающим Visa, по всему миру, оптимизируя платежи и поддерживая растущую экосистему цифрового кредитования в регионе.

- В феврале 2024 года SCBX, финансово-технологическое подразделение Siam Commercial Bank в Таиланде, подписало окончательное соглашение о приобретении 100% Home Credit Vietnam примерно за 20 973 млрд донгов (около 860 млн долларов США). Этот стратегический шаг знаменует собой выход SCBX на быстрорастущий рынок потребительского финансирования Вьетнама и подчеркивает более широкую тенденцию консолидации в секторе финтеха. Благодаря сильной цифровой инфраструктуре Home Credit Vietnam, 15 млн клиентов и 14 000 точек продаж, это приобретение расширяет региональное присутствие SCBX и возможности цифрового кредитования, позволяя ей извлечь выгоду из растущего среднего класса Юго-Восточной Азии и растущего спроса на доступные финансовые услуги.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.