Asia Pacific Endoscopic Hemostasis Market

Размер рынка в млрд долларов США

CAGR :

%

USD

574.61 Million

USD

1,076.77 Million

2025

2033

USD

574.61 Million

USD

1,076.77 Million

2025

2033

| 2026 –2033 | |

| USD 574.61 Million | |

| USD 1,076.77 Million | |

| % | |

|

Азиатско-тихоокеанский рынок эндоскопического гемостаза по типу продукта (механические устройства гемостаза, термические устройства, актуальные агенты и инъекционные средства, и другие), процедура (верхняя желудочно-кишечная эндоскопия, нижняя желудочно-кишечная эндоскопия, бронхоскопический гемостаз и другие), применение (желудочно-кишечное кровотечение, не желудочно-кишечное кровотечение, лечение травм и другие), конечный пользователь (больницы, амбулаторные хирургические центры, специализированные клиники и другие), канал распределения (прямые продажи и косвенные продажи) - отраслевые тенденции и прогноз до 2033 года

Азиатско-Тихоокеанский рынок эндоскопического гемостаза

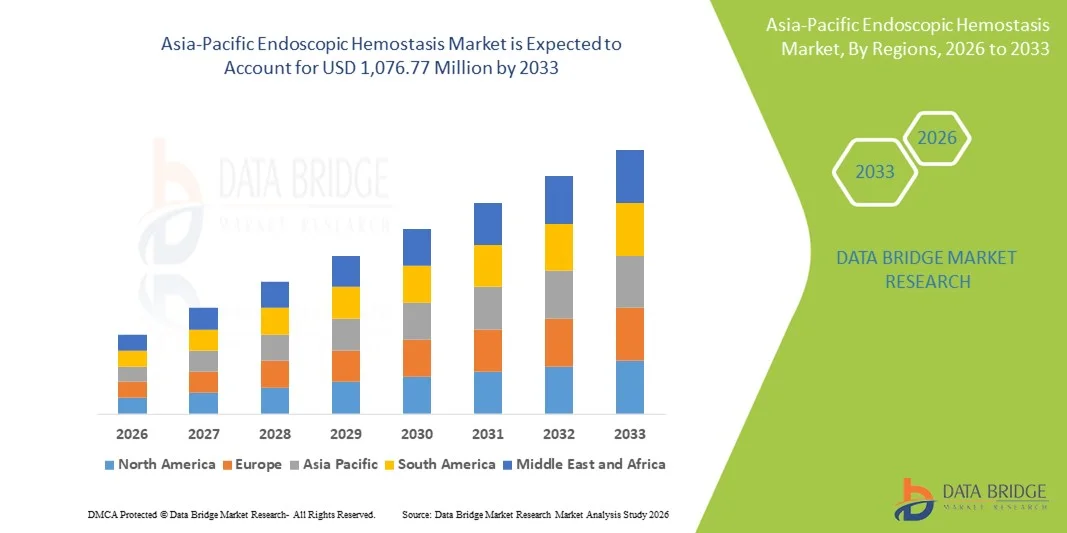

- Ожидается, что рынок эндоскопического гемостаза в Азиатско-Тихоокеанском регионе достигнет1 076,77 млн. долларов СШАК 2033 году из$574,61 млн.в 2025 году, с существенным ростомCAGR 8,6%в прогнозном периоде 2026-2033 гг.

- Рынок эндоскопического гемостаза в Азиатско-Тихоокеанском регионе демонстрирует устойчивый и устойчивый рост, обусловленный растущей распространенностью желудочно-кишечных расстройств, увеличением заболеваемости колоректальным раком, пептическими язвами и желудочно-кишечными кровотечениями, а также растущим внедрением минимально инвазивных эндоскопических процедур по всему региону.

- Рост рынка также поддерживается строгими клиническими рекомендациями, сильным акцентом на безопасность пациентов и процедурную эффективность, а также растущим спросом на передовые гемостатические технологии, которые улучшают процедурные результаты и снижают уровень осложнений. Непрерывные достижения в разработке эндоскопических устройств, включая улучшенные клипсы, системы коагуляции, спреи и комбинированную терапию, повышают точность, простоту использования и клиническую эффективность. Более того, увеличение инвестиций в исследования и разработки в области медицинских устройств, технологические инновации и интеграция материалов следующего поколения и энергетических систем стимулируют инновации в продуктах и поддерживают долгосрочный рост рынка эндоскопического гемостаза в Азиатско-Тихоокеанском регионе.

Азиатско-Тихоокеанский эндоскопический анализ рынка гемостаза

- Эндоскопические продукты гемостаза становятся все более важными в экосистеме здравоохранения Азиатско-Тихоокеанского региона, позволяя клиницистам эффективно управлять желудочно-кишечными кровотечениями во время диагностических и терапевтических эндоскопических процедур. Эти устройства играют жизненно важную роль в улучшении процедурной безопасности, клинических результатов и выздоровления пациентов, обеспечивая быстрый и надежный контроль кровотечения. Эндоскопические решения гемостаза широко используются в ключевых клинических условиях, включая больницы, специализированные клиники и амбулаторные хирургические центры, для таких применений, как кровотечение из язвенной болезни, колоректальные процедуры, кровотечение после полипэктомии и кровоизлияние, связанное с опухолью.

- Расширение инфраструктуры здравоохранения, увеличение объемов эндоскопических процедур и внедрение минимально инвазивных подходов к лечению подпитывают высокий спрос на устройства для эндоскопического гемостаза в Азиатско-Тихоокеанском регионе. Поставщики медицинских услуг все чаще используют передовые гемостатические технологии для повышения эффективности процедур, снижения частоты осложнений, сокращения пребывания в больнице и улучшения общих результатов лечения пациентов, тем самым поддерживая устойчивый рост рынка.

- Китай, по прогнозам, возглавит рынок эндоскопического гемостаза в Азиатско-Тихоокеанском регионе в 2026 году, составляя 26,61% доли регионального рынка. Это лидерство поддерживается хорошо налаженной инфраструктурой здравоохранения страны, большим объемом эндоскопических процедур, сильным внедрением передовых медицинских технологий и присутствием ведущих производителей медицинских устройств. Благоприятные механизмы возмещения расходов, квалифицированная клиническая рабочая сила и постоянные инвестиции в инновации в области здравоохранения еще больше укрепляют доминирующее положение Китая на рынке Азиатско-Тихоокеанского региона.

- Индия является самой быстрорастущей страной на рынке эндоскопического гемостаза в Европе, чему способствует раннее внедрение цифровых медицинских и передовых эндоскопических платформ, сильная интеграция диагностики с помощью искусственного интеллекта и эндоскопических процедур с визуальным управлением, а также высокий уровень участия клинических исследований в желудочно-кишечной и интервенционной эндоскопии. Хорошо структурированные реферальные пути страны, акцент на дневном уходе и амбулаторном эндоскопическом лечении и быстрое коммерческое использование клиницистами гемостатических устройств следующего поколения еще больше ускоряют процедурные объемы. Кроме того, сотрудничество между больницами, академическими учреждениями и производителями медицинских устройств, наряду с упорядоченными сроками одобрения регулирующих органов для инновационных технологий, продолжают позиционировать Данию как ведущий рынок ранних адоптеров, стимулируя более быстрый рост по сравнению с другими странами Азиатско-Тихоокеанского региона.

- Сегмент устройств механического гемостаза доминирует на рынке эндоскопического гемостаза в Азиатско-Тихоокеанском регионе, на долю которого в 2025 году приходится 45,48% рынка. Это доминирование обусловлено широким клиническим внедрением эндоскопических клипсов и устройств лигирования полос из-за их доказанной эффективности, простоты развертывания, экономической эффективности и пригодности для широкого спектра показаний желудочно-кишечного кровотечения. Их сильный профиль безопасности и совместимость со стандартными эндоскопическими процедурами продолжают поддерживать устойчивый спрос в медицинских учреждениях.

Сфера охвата и сегментация рынка эндоскопического гемостаза в Азиатско-Тихоокеанском регионе

| Атрибуты | Азиатско-Тихоокеанский эндоскопический рынок гемостаза |

| Сегменты покрыты |

|

| Страны, охваченные | Азиатско-Тихоокеанский регион

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают критерии отбора поставщиков, технологическое продвижение, патентный анализ, нормативную базу, отслеживание инноваций и стратегический анализ тарифов и воздействия на рынок. |

Азиатско-Тихоокеанский эндоскопический гемостаз рыночные тенденции

Расширение применения передовых минимально инвазивных технологий эндоскопического гемостаза

- Постоянное расширение эндоскопических и минимально инвазивных процедур в Азиатско-Тихоокеанском регионе является основным фактором, способствующим более широкому внедрению эндоскопических устройств гемостаза. Поскольку частота желудочно-кишечных кровотечений, колоректальных расстройств и связанных с ними состояний продолжает расти, поставщики медицинских услуг все чаще полагаются на передовые решения гемостаза для обеспечения эффективного контроля кровотечения, процедурной безопасности и улучшения результатов лечения пациентов в больших объемах клинических условий.

- Устройства эндоскопического гемостаза играют решающую роль в обеспечении клинической эффективности, безопасности пациента и процедурной надежности во время диагностической и терапевтической эндоскопии. Обеспечивая быстрый контроль кровотечения, снижая риски осложнений и поддерживая минимально инвазивные подходы к лечению, эти устройства помогают оптимизировать процедурные рабочие процессы, одновременно улучшая время восстановления и общее качество медицинской помощи в медицинских учреждениях.

- Растущее внедрение передовых эндоскопических технологий, включая визуализацию высокой четкости, терапевтическую эндоскопию и комбинированные методы гемостаза, увеличило спрос на высокоэффективные гемостатические решения. Инновации в механических зажимах, системах тепловой коагуляции, инъекционной терапии и актуальных гемостатических средствах повышают процессуальную точность, показатели успеха лечения и уверенность клинициста, поддерживая развивающуюся клиническую практику.

- Поставщики медицинских услуг все чаще используют эндоскопические устройства гемостаза для удовлетворения растущих нормативных требований, стандартов безопасности и клинических показателей. Строгие клинические рекомендации, растущий акцент на безопасность пациентов и уход, основанный на результатах, и растущий спрос на минимально инвазивные вмешательства побуждают больницы и клиники интегрировать передовые технологии гемостаза, которые обеспечивают согласованность, соответствие и высококачественную доставку медицинской помощи.

- В целом, расширяющийся масштаб эндоскопических процедур, клинических инноваций и развития инфраструктуры здравоохранения позиционирует устройства эндоскопического гемостаза как важный компонент современной желудочно-кишечной помощи. Эти решения поддерживают процедурную эффективность, безопасность пациентов, соблюдение нормативных требований и устойчивый рост в развивающемся ландшафте эндоскопии Азиатско-Тихоокеанского региона, что позволяет легко повторно использовать это понимание в разных регионах путем адаптации динамики системы здравоохранения и моделей принятия.

Азиатско-Тихоокеанская эндоскопическая динамика рынка гемостаза

водитель

Рост случаев желудочно-кишечного кровотечения

- Растущая частота желудочно-кишечных кровотечений была установлена как основополагающая сила, стимулирующая рост на рынке эндоскопического гемостаза в Азиатско-Тихоокеанском регионе. По мере того, как распространенность верхних и нижних желудочно-кишечных кровотечений увеличивается во всем мире, спрос на минимально инвазивные терапевтические вмешательства на основе эндоскопии был усилен. Эндоскопический гемостаз предлагает критические клинические преимущества, включая быстрый контроль кровотечения, снижение потребности в хирургическом вмешательстве, более низкие требования к переливанию и более короткое пребывание в больнице, тем самым позиционируя его как метод лечения первой линии при остром и хроническом лечении желудочно-кишечных кровотечений. Следовательно, эскалация случаев желудочно-кишечных кровотечений, вызванная старением населения, более высокой распространенностью заболеваний печени, использованием антикоагулянтов и задержкой доступа к медицинской помощи во время системных сбоев в здравоохранении, привела к увеличению объемов процедур и более широкому внедрению передовых эндоскопических устройств гемостаза в больницах и эндоскопических центрах по всему миру.

- Например,

- В сентябре 2021 года Medscape сообщила, что верхнее желудочно-кишечное кровотечение происходило с частотой примерно 100 случаев на 100 000 населения ежегодно и оставалось одной из наиболее распространенных причин экстренного госпитализации, подчеркивая постоянно высокое бремя заболевания, требующее эндоскопического вмешательства.

- В июне 2023 года журнал Gastroenterology Research сообщил, что смертность, связанная с верхним желудочно-кишечным кровотечением в США, увеличилась в период с 2012 по 2021 год, причем более резкое увеличение наблюдалось в последующие годы, что указывает на ухудшение клинических результатов и усиление требований к лечению.

- В июне 2023 года издание StatPearls Publishing заявило, что желудочно-кишечное кровотечение продолжает представлять собой частую глобальную медицинскую чрезвычайную ситуацию, при этом срочная эндоскопическая диагностика и гемостатическое лечение остаются критически важными для снижения смертности и заболеваемости.

- В январе 2025 года журнал клинической медицины сообщил, что у пациентов с прогрессирующим заболеванием печени наблюдалась значительно более высокая частота массивных эпизодов желудочно-кишечных кровотечений, усиливая связь между распространенностью хронических заболеваний и повышенной потребностью в эндоскопическом гемостазе.

- В сентябре 2025 года PubMed Central подчеркнул, что верхнее желудочно-кишечное кровотечение остается опасным для жизни осложнением среди населения с хроническими заболеваниями печени, поддерживая повышенный спрос на эндоскопические терапевтические процедуры.

- Глобальная эскалация заболеваемости желудочно-кишечными кровотечениями прочно утвердилась в качестве постоянного двигателя структурного роста рынка эндоскопического гемостаза. Непрерывный рост острых кровотечений в сочетании с расширением популяций, затронутых хроническими заболеваниями печени, использованием антитромботических препаратов и возрастной желудочно-кишечной патологией, создает устойчивое и нециклическое требование для эндоскопического контроля кровотечения. Поскольку клинические рекомендации все чаще отдают приоритет эндоскопической терапии как лечению первой линии, структурно усиливается зависимость от технологий гемостаза для экстренного вмешательства, профилактики рецидивов и управления осложнениями. Кроме того, улучшение показателей выживаемости расширяет мониторинг пациентов и повторяет циклы вмешательства, тем самым умножая пожизненный процедурный спрос. Эта динамика закрепляет принятие эндоскопического гемостаза близко к глобальным эпидемиологическим тенденциям, позиционируя этот драйвер как долгосрочную основу для расширения рынка в развитых и новых системах здравоохранения.

Сдержанность/вызов

Высокая стоимость и техническая сложность эндоскопических гемостазов

- Несмотря на растущее клиническое внедрение, рынок эндоскопического гемостаза в Азиатско-Тихоокеанском регионе продолжает сталкиваться со структурными ограничениями из-за высокой стоимости и технической сложности передовых эндоскопических устройств гемостаза. Эти технологии часто требуют значительных первоначальных капиталовложений для закупки оборудования, постоянных расходов на расходные материалы и специализированного обслуживания. Кроме того, эффективное использование гемостатических эндоскопических устройств требует передовой подготовки врачей, квалифицированного вспомогательного персонала и сложной инфраструктуры больницы, что ограничивает внедрение в чувствительные к затратам системы здравоохранения. Государственные больницы в странах с низким и средним уровнем дохода и даже объекты с ограниченным бюджетом в развитых регионах часто сталкиваются с барьерами, связанными с доступностью, разрывами в возмещении и готовностью рабочей силы. В результате сохраняется неравномерный доступ и более медленное проникновение передовых технологий эндоскопического гемостаза, что ограничивает расширение рынка.

- Для силы,

- В ноябре 2022 года, согласно высокой стоимости желудочно-кишечной эндоскопии, процедуры и оборудование являются основным сдерживающим фактором. Например, TNE стоит 125,90 евро за процедуру, в то время как эндоскопия полости рта стоит 184,10 евро, а MACE стоит 407,10 евро. Кроме того, обслуживание и переработка оборудования увеличивают стоимость, а гибкие эндоскопы стоят около 79 330 евро, что делает процедуры дорогими в целом.

- В июне 2024 года Science direct подчеркнула, что высокая стоимость желудочно-кишечной эндоскопии усугубляется в странах с низким и средним уровнем дохода (СНД и LMIC) из-за отсутствия местных средств обслуживания и ремонта. Области, требующие ремонта, должны быть отправлены за границу, что требует значительных затрат и задержек. Кроме того, дешевые подержанные и китайские эндоскопы часто не имеют надлежащего обслуживания и технической поддержки.

- В октябре 2025 года BMJ Open Gastroenterology опубликовала исследование по микрозатратам, показывающее, что в больнице Национальной службы здравоохранения Великобритании общая стоимость повторного использования желудочно-кишечных эндоскопов составила 107,34 фунта стерлингов, при этом капитальные затраты и расходы на техническое обслуживание являются основными факторами затрат, подчеркивая экономические барьеры для широкого внедрения эндоскопического оборудования в учреждениях общественного здравоохранения.

- В августе 2024 года научный обзор ScienceDirect сообщил, что закупка, техническое обслуживание и связанные с этим логистические расходы на оборудование для эндоскопии остаются основным препятствием для развития и поддержания услуг эндоскопии в странах с низким и средним уровнем дохода из-за высокой стоимости устройства и отсутствия инфраструктуры.

- В феврале 2025 года, по данным науки, высокая стоимость желудочно-кишечной эндоскопии очевидна в различных исследованиях, особенно для скрининга и наблюдения. Например, в то время как общий скрининг населения может быть экономически неэффективным в западных регионах, целевое наблюдение для групп высокого риска, таких как группы с метаплазией желудочного кишечника, все еще может быть экономически эффективным, с ICER в диапазоне от 20 739,1 до 98 402,2 долларов США за QALY.

- Собранные данные ясно указывают на то, что высокая стоимость и техническая сложность, связанные с желудочно-кишечной эндоскопией и эндоскопическими устройствами гемостаза, представляют собой постоянное ограничение роста рынка. Значительные капиталовложения в закупку оборудования, повышенные затраты на процедуру и текущие расходы, связанные с обслуживанием, переработкой и ремонтом, значительно увеличивают общую нагрузку на системы здравоохранения. Эти проблемы еще более обостряются в регионах с низким и средним уровнем дохода, где ограниченная техническая инфраструктура и отсутствие местных возможностей обслуживания задерживают принятие и ограничивают процедурный потенциал. Даже в развитых системах здравоохранения соображения экономической эффективности влияют на стратегии скрининга и ограничивают широкое внедрение. В совокупности эти экономические и операционные ограничения замедляют проникновение передовых технологий эндоскопического гемостаза, усиливая доступность и техническую сложность как структурные барьеры для расширения рынка.

Азиатско-Тихоокеанский эндоскопический рынок гемостаза

Рынок эндоскопического гемостаза в Азиатско-Тихоокеанском регионе разделен на пять ключевых сегментов: тип продукта, процедура, приложение, конечный пользователь и канал распределения.

- Тип продукта

На основе типа продукта рынок эндоскопического гемостаза Азиатско-Тихоокеанского региона сегментирован на механические гемостазы, тепловые устройства, актуальные агенты и инъекционные средства и другие. В 2026 году сегмент устройств механического гемостаза, по прогнозам, будет доминировать на рынке эндоскопического гемостаза в Азиатско-Тихоокеанском регионе с наибольшей долей рынка 45,50%, благодаря широко распространенному клиническому предпочтению немедленного, контролируемого и длительного прекращения кровотечения во время эндоскопических вмешательств. Механические решения, такие как зажимы и устройства бандажирования, обычно предпочитают за их способность обеспечивать точное закрытие сосуда, не вызывая повреждения термальной ткани, тем самым снижая скорость кровоизлияния и осложнения после процедуры. Их применимость в широком спектре сценариев кровотечения, включая пептическую язву, варикозное кровоизлияние и кровотечение после полипэктомии, привела к постоянно высокому использованию как в чрезвычайных, так и в выборных эндоскопических условиях. Сильная зависимость от механического гемостаза как терапевтического подхода первой линии подчеркивает его существенный вклад в общие доходы рынка и укрепляет его доминирующее положение в ландшафте типа продукта в течение прогнозируемого периода.

Сегмент актуальных агентов и инъекций является самым быстрорастущим сегментом на рынке эндоскопического гемостаза с CAGR 9,0%. Рост обусловлен увеличением частоты желудочно-кишечных кровотечений, широким внедрением минимально инвазивных эндоскопических процедур и сильным клиническим спросом на быстродействующие, простые в применении гемостатические растворы. Ожидается, что устойчивый рост сегмента в течение прогнозируемого периода будет поддерживаться постоянными достижениями в эффективности формулирования, безопасности и процедурной эффективности.

- По процедуре

На основе процедуры рынок сегментирован на верхнюю желудочно-кишечную эндоскопию, нижнюю желудочно-кишечную эндоскопию, бронхоскопический гемостаз и другие. По прогнозам, в 2026 году верхний сегмент эндоскопии желудочно-кишечного тракта будет доминировать на рынке эндоскопического гемостаза в Азиатско-Тихоокеанском регионе с долей рынка 45,24% из-за его широкого клинического применения в качестве основного процедурного подхода для лечения острых и рецидивирующих желудочно-кишечных кровотечений. Верхняя эндоскопия ЖКТ широко используется для диагностики и немедленного терапевтического контроля кровоточащих язв, варикозного кровоизлияния и поражений Dieulafoy, где быстрое гемостатическое вмешательство клинически важно. Ожидается, что высокая частота процедур в отделениях неотложной помощи и больницах высшего звена в сочетании с сильной руководящей поддержкой раннего эндоскопического вмешательства сохранит лидирующие позиции на рынке. Его продолжающееся доминирование отражается в его значительной доле на рынке и устойчивой траектории роста до 2033 года, что указывает на постоянный спрос как в развитых, так и в развивающихся системах здравоохранения.

Нижний сегмент эндоскопии желудочно-кишечного тракта является самым быстрорастущим сегментом применения на рынке эндоскопического гемостаза, регистрируя CAGR 9,0%. Этот рост поддерживается ростом распространенности более низких желудочно-кишечных кровотечений, увеличением объемов диагностических и терапевтических процедур колоноскопии и улучшением выявления колоректальных расстройств. Ожидается, что продолжающиеся технологические достижения в устройствах эндоскопического гемостаза и растущий акцент на ранней диагностике будут способствовать дальнейшему внедрению в течение прогнозируемого периода.

- Подача заявления

На основе применения рынок сегментирован на желудочно-кишечные кровотечения, не желудочно-кишечные кровотечения, управление травмами и другие. В 2026 году сегмент желудочно-кишечных кровотечений, по прогнозам, будет доминировать на рынке эндоскопического гемостаза в Азиатско-Тихоокеанском регионе с долей рынка 72,39% из-за высокой глобальной распространенности язвенной болезни, варикоз пищевода и колоректальных злокачественных новообразований, требующих эндоскопического контроля кровотечения. Желудочно-кишечное кровотечение остается наиболее распространенным показанием для эндоскопических процедур гемостаза, обеспечивая последовательное использование механических, термических и актуальных гемостатических растворов в больницах и амбулаторных учреждениях. Ожидается, что критическая потребность в быстром контроле кровотечения для снижения заболеваемости, продолжительности пребывания в больнице и смертности укрепит устойчивый спрос в этом сегменте применения. Его большая доля в общей рыночной стоимости подчеркивает центральную роль желудочно-кишечных показаний в формировании общей динамики рынка в течение прогнозируемого периода.

Сегмент управления травмами является самым быстрорастущим сегментом на рынке эндоскопического гемостаза с CAGR 9,3%. Рост обусловлен увеличением случаев острого кровотечения, связанного с травматическими травмами, и растущим предпочтением минимально инвазивных методов, которые позволяют быстро контролировать кровотечение. Ожидается, что улучшение клинических результатов, снижение показателей хирургического вмешательства и достижения в области технологий экстренного эндоскопического гемостаза будут способствовать дальнейшему расширению этого сегмента в течение прогнозируемого периода.

- конечным пользователем

На базе конечного потребителя рынок сегментирован на больницы, центры амбулаторной хирургии, специализированные клиники и другие. По прогнозам, в 2026 году сегмент больниц будет доминировать на рынке эндоскопического гемостаза в Азиатско-Тихоокеанском регионе с наибольшей долей рынка 54,11% из-за концентрации передовой инфраструктуры эндоскопии, квалифицированных гастроэнтерологов и возможностей неотложной помощи в больницах. Сложные случаи кровотечения, в том числе тяжелое верхнее и нижнее желудочно-кишечное кровоизлияние, в основном управляются в государственных и частных больницах, где имеются всесторонние диагностические и интервенционные ресурсы. Более высокий приток пациентов, большие объемы процедур и установленные рамки закупок еще больше усиливают спрос на больничные устройства и расходные материалы для эндоскопического гемостаза. Ожидается, что эта структурная зависимость от стационарного ухода сохранит лидирующие позиции сегмента до 2033 года, несмотря на постепенный рост в амбулаторных условиях.

Сегмент центров амбулаторной хирургии является самым быстрорастущим сегментом конечного пользователя на рынке эндоскопического гемостаза, регистрируя CAGR 9,0%. Рост обусловлен растущим сдвигом в сторону амбулаторных эндоскопических процедур, спросом на экономически эффективные медицинские услуги и сокращением времени восстановления пациентов. Ожидается, что усовершенствования в компактных, эффективных устройствах гемостаза, подходящих для амбулаторных условий, еще больше ускорят внедрение в течение прогнозируемого периода.

- канал распределения

На основе канала распределения рынок сегментируется на прямые продажи и косвенные продажи, а косвенные продажи далее сегментируются на онлайн- и офлайн-каналы. По прогнозам, в 2026 году сегмент косвенных продаж будет доминировать на рынке эндоскопического гемостаза в Азиатско-Тихоокеанском регионе с наибольшей долей рынка 59,72%, поскольку закупки в основном осуществляются через дистрибьюторов, групповые закупочные организации и региональные сети медицинских поставок. Косвенные каналы широко предпочтительны из-за их способности предлагать комплексные продукты, поддержку управления запасами и более широкий географический охват, особенно на развивающихся рынках и децентрализованных системах здравоохранения. Больницы и амбулаторные центры часто полагаются на дистрибьюторские источники, чтобы обеспечить постоянную доступность устройств критического гемостаза при оптимизации затрат на закупку. Ожидается, что эта структура распределения продолжит стимулировать более широкое внедрение косвенных каналов продаж в течение прогнозируемого периода.

Сегмент косвенных продаж является самым быстрорастущим каналом дистрибуции на рынке эндоскопического гемостаза с CAGR 8,8%. Этот рост поддерживается расширением роли партнеров по сбыту и сетей групповых закупок в повышении доступности продукции и эффективности поставок. Ожидается, что растущая зависимость от централизованных моделей закупок, комплексных соглашений о закупках и опыта региональных дистрибьюторов будет продолжать стимулировать рост косвенного канала продаж в течение прогнозируемого периода.

Региональный анализ рынка эндоскопического гемостаза в Азиатско-Тихоокеанском регионе

- Китай представляет собой один из наиболее важных рынков для эндоскопических гемостазов, поддерживаемый его передовой инфраструктурой здравоохранения, сильной производственной базой медицинских устройств и высоким внедрением минимально инвазивных эндоскопических процедур. Постоянные клинические инновации в гастроэнтерологии, большой объем диагностических и терапевтических эндоскопий, а также строгие клинические и нормативные стандарты способствуют постоянному внедрению передовых механических, термических и актуальных решений гемостаза в больницах и специализированных центрах ухода.

- Индия. Наблюдается растущий спрос на технологии эндоскопического гемостаза, поскольку растущая распространенность желудочно-кишечных расстройств, старение населения и растущий акцент на минимально инвазивных подходах к лечению меняют клиническую практику. Медицинские работники все больше внимания уделяют повышению безопасности пациентов, снижению осложнений, связанных с процедурами, и повышению клинической эффективности, что ускоряет внедрение надежных и экономически эффективных устройств гемостаза в государственных и частных медицинских учреждениях.

- Япония по-прежнему является ключевым центром роста рынка эндоскопического гемостаза, что обусловлено сильным клиническим опытом в гастроэнтерологии, расширением доступа к передовым эндоскопическим услугам и увеличением внимания к ориентированному на пациента и ориентированному на результат уходу. Акцент страны на клиническом качестве, безопасности и технологических инновациях побуждает учреждения здравоохранения принимать передовые решения гемостаза, которые улучшают процедурные результаты, поддерживают минимально инвазивные вмешательства и соответствуют меняющимся нормативным и медицинским стандартам.

Китайский рынок эндоскопического гемостаза

Китайский рынок эндоскопического гемостаза набирает обороты из-за большого объема желудочно-кишечных эндоскопических процедур и раннего внедрения передовых методов терапевтической эндоскопии. Китайские больницы и специализированные клиники уделяют большое внимание клинической точности, процедурной надежности и выбору устройств на основе фактических данных, что обеспечивает постоянный спрос на высокопроизводительные механические и энергетические гемостазы. Кроме того, наличие ведущих производителей медицинских изделий, хорошо зарекомендовавших себя программ клинической подготовки, а также строгих нормативных требований и стандартов качества способствует быстрому внедрению технологически совершенных устройств гемостаза. Сосредоточенность Китая на процедурной стандартизации, безопасности пациентов и оптимизации результатов укрепляет его позиции как рынка, ориентированного на технологии и инновации в Азиатско-Тихоокеанском регионе..

Японский рынок эндоскопического гемостаза

Японский рынок эндоскопического гемостаза продолжает расширяться, поскольку поставщики медицинских услуг отдают приоритет минимально инвазивным путям лечения, эффективности в эндоскопических блоках и уменьшению осложнений, связанных с процедурой. Растущая частота желудочно-кишечных кровотечений в сочетании с растущим спросом на услуги эндоскопии NHS ускоряет внедрение экономически эффективных, простых в использовании устройств гемостаза, которые поддерживают высокую процедурную пропускную способность. Сильный акцент на клинических рекомендациях, ценностном уходе и стандартизированных протоколах лечения формирует решения о покупке, в то время как растущее использование амбулаторных и эндоскопических настроек дневного ухода еще больше поддерживает спрос. Эти факторы в совокупности позиционируют японский рынок как рынок, основанный на доступе, эффективности и масштабируемом клиническом внедрении, а не на концентрации производства устройств..

Доля рынка эндоскопического гемостаза в Азиатско-Тихоокеанском регионе

Отрасль специализированных пищевых ингредиентов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Микротехнологическая эндоскопия (Китай)

- Taewoong Medical Co., Ltd. (Южная Корея)

- Ovesco Endoscopy AG (Китай)

- Apollo Endosurgery, Inc. (США)

- Argon Medical Devices, Inc. (США)

- Olympus Corporation (Япония)

- Бостонская научная корпорация (США)

- CONMED Corporation (США)

- Medtronic (Ирландия)

- Кук (США)

- ERBE Elektromedizin GmbH (Китай)

- Karl Storz SE & Co. KG (Китай)

- Pentax Medical (Япония)

- Endoskopie Technik Gerhard (Китай)

- Merit Medical Systems, Inc. (США)

- Diversatek, Inc. (США)

- STERIS plc (Япония)

- B. Braun SE (Китай)

- Duomed Group (Бельгия)

Последние события на рынке эндоскопического гемостаза в Азиатско-Тихоокеанском регионе

- В декабре 2025 года Olympus утроила свои обязательства по корпоративному венчурному фонду, запустив Olympus Innovation Ventures Fund II с дополнительными 150 миллионами долларов для инвестиций в стартапы MedTech, ориентированные на эндоскопию, диагностику, цифровое здравоохранение и связанные с ними инновационные области для укрепления долгосрочного роста и технологического лидерства.

- В октябре 2025 года Boston Scientific объявила о соглашении о приобретении частной компании Nalu Medical, Inc., специализирующейся на имплантируемых технологиях нейростимуляции при хронической боли. Приобретение было направлено на укрепление портфеля нейромодуляции Boston Scientific, ускорение инноваций в управлении болью и расширение возможностей лечения пациентов с хроническими болями.

- В октябре 2025 года корпорация CONMED объявила о стратегическом выходе из своего гастроэнтерологического бизнеса, отказавшись от своих продуктовых линеек GI и связанных с ними активов в рамках реорганизации портфеля, чтобы сосредоточиться на основных хирургических и ортопедических решениях. Этот шаг был позиционирован для оптимизации фокуса продуктов компании, активизации инвестиций в быстрорастущие процедурные области и улучшения долгосрочных профилей доходов и маржи путем перераспределения ресурсов в сторону флагманских платформ устройств CONMED и новых технологий.

- В августе 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило первое в своем роде клиническое исследование ADVANCE EVERO 18 с эверолимусным покрытием PTA баллонного катетера, что позволило оценить его безопасность и эффективность при лечении симптоматического заболевания периферических артерий. Это решение стало важной вехой для технологии воздушных шаров с лекарственным покрытием, поддерживая продвижение Куком эндоваскулярной терапии следующего поколения, направленной на снижение рестеноза и улучшение долгосрочной проходимости сосудов у пациентов с артериальной болезнью нижних конечностей.

- В июле руководящие принципы ESGE по актуальным гемостатическим агентам сообщили об остановке крови Анкаферда с 73%-100% показателями гемостаза для источников кровотечения ЖКТ, таких как язвы и злокачественные опухоли при эндоскопическом использовании.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 Введение

1.1 Цели исследования

1.2 Маркетологическое определение

1.3 ОБЩЕСТВО АСИА-ПАЦИФИЧЕСКОГО ЭНДОСКОПИЧЕСКОГО ГЕМОСТАЗА

1.4 Ограничения

1.5 МАРКЕТЫ

2 МАРКЕТНАЯ СЕГМЕНТАЦИЯ

2.1 Приняты меры

2.2 ГЕОГРАФИЧЕСКАЯ СКОПА

2,3 года, присланные на обучение

2.4 КУРРЕНСИЯ И ПРИЧИНА

2.5 DBMR TRIPOD DATA VALIDATION

2.6 Первичное Интервью с ключевыми лидерами

2.7 МУЛЬТИВАРИАТНОЕ МОДЕЛЛирование

2.8 DBMR MARKET POSITION GRID

2.9 ВЕНДОР ДЕЛАЕТ АНАЛИЗИС

2.1 МАРКЕТНЫЙ КОВЕРАЖНЫЙ ГРИД ПОЛЬЗОВАТЕЛЯ

2.11 Вторичные источники

2.12 Предложения

3 ИСПОЛНИТЕЛЬНАЯ РЕЗЮМЕ

4 Премиум Впечатления

4.1 Портеры пять сил Аналитика

4.2 Брендовый обзор

4.2.1 СОВМЕСТНЫЙ АНАЛИЗ КЛЮЧЕВЫХ АСИА-ПАЦИФИЧЕСКИХ ПЛАЙЕРОВ

4.2.1.1 КОМПАРАТИВНЫЙ НАРАТИВ БРЭНДА (АНАЛИТИЧЕСКИЙ ОБЗОР)

4.2.2 ПРОДУКТ VS BRAND OVERVIEW — ASIA-PACIFIC ENDOSCOPIC HEMOSTASIS MARKET

4.2.2.1 ПРОДУКТНЫЙ ОБЗОР — ЭНДОСКОПические решения по гемостазу

4.2.2.2 КЛИНИЧЕСКОЕ ОБРАЩЕНИЕ - ВЛИЯНИЕ НА АСИА-ПАЦИФИЧЕСКОЕ КЛИНИЧЕСКОЕ УСЛУГИЕ

4.3 Покупка потребителями

4.3.1 Клиническая эффективность и результаты лечения

4.3.2 СТОИМОСТЬ И СООТВЕТСТВЕННОСТЬ

4.3.3 Сотрудничество и интеграция

4.3.4 Требования к обучению и простота использования

4.3.5 Соблюдение политики в области здравоохранения

4.3.6 ПРОЦУРЕНТНЫЕ ПРОЦЕССЫ И ЗАПАДНЫЕ СОГЛАШЕНИЯ

4.3.7 ВЛИЯНИЕ КЛИНИЧЕСКИХ СТАКЕХОЛДЕРОВ

4.3.8 ПРАВИЛА ПОКУПАТЕЛЯ

4.3.9 Включение

4.4 Патентный анализ

4.4.1 КАЧЕСТВО И СИЛЬНОСТЬ ПАТЕНТА - АСИА-ПАЦИФИЧЕСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАЗИС

4.4.2 СТРАНА ПАТЕНТНАЯ ЗЕМЛЯ

4.4.3 ИС-стратегия и управление

4.4.4 Лицензирование и сотрудничество

4.5 RAW MATERIAL COVERAGE

4.5.1 МЕТАЛЛЬНЫЕ КОМПОНЕНТЫ И АЛЛОЙСКИЕ СИСТЕМЫ

4.5.2 Полимерные и синтетические материалы

4.5.3 Естественные и биосопутствующие материалы

4.5.4 ЭЛЕКТРИЧЕСКИЕ И ТЕРМИЧЕСКИЕ СИСТЕМЫ

4.5.5 ПРЕДСТАВЛЯЕМЫЕ АКЦЕССОРЫ И МАТЕРИАЛЫ ДЛЯ ЛЮДЕЙ

4.6 ТЕХНОЛОГИЧЕСКИЕ ПРИНЯТИЯ В АСИА-ПАЦИФИЧЕСКОМ ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ

4.6.1 Интенсивные инструменты механического гемостазиса

4.6.2 УПРАВЛЕНИЕ ТЕРМИЧЕСКИХ СОГЛАШЕНИЙ И ЭНЕРГИЧЕСКИХ СИСТЕМ

4.6.3 ТЕПИЧЕСКИЕ ГЕМОСТАТИЧЕСКИЕ АГЕНТЫ

4.6.4 ИНТЕГРАЦИЯ С АДЖУНКТИВНЫМИ ДИАГНОСТИЧЕСКИМИ ТЕХНОЛОГИЯМИ

4.6.5 Разработка многофункциональных и производственных решений

4.6.6 Усовершенствованные системы ЭРГОНОМИКИ ПОЛЬЗОВАТЕЛЯ И ДЕПЛОЙМЕНТОВ РЕШЕНИЯ

4.6.7 Включение

4.7 ЦЕННЫЙ АНАЛИЗ

4.7.1 Проверка

4.7.2 Сырые материалы и компоненты

4.7.3 DEVICE DESIGN, R&D & MANUFACTURING

4.7.4 Процессинг, завершение и стерилизация

4.7.5 Упаковка и размещение

4.7.6 ЛОГИСТИКА, ДИСТРИБУЦИЯ И КОММЕРЦИАЛИЗАЦИЯ

4.7.7 Включение

4.8 Критерии отбора вендоров

4.8.1 КЛИНИЧЕСКАЯ ПЕРФОРМА

4.8.2 СОСТОЯНИЕ ПРАВИТЕЛЬСТВА И ПРИНЯТИЙ

4.8.3 ПРОГРАММНЫЕ СТОИМОСТИ И ОБЩИЕ ПРАВИЛА

4.8.4 Вспомогательный ростовщичество и логистика

4.8.5 Поддержка, обучение и клиническое обучение

4.8.6 СИСТЕМЫ КАЧЕСТВА И ПРЕДОСТАВЛЕНИЯ ПРАВИЛА

4.8.7 РЕПУТАЦИЯ, СЛУЖБА И ПОСТ-МАРКЕТНАЯ ПЕРФОРМАЦИЯ

4.8.8 Инновации и будущее

4.9 Оценка КОМПАНИИ

4.1 ПРОФИТ МАРЖИН СКЕНАРИО

4.10.1 Водители, осуществляющие маргинальное движение

4.10.2 ЦЕННОСТЬ

4.10.3 Региональные различия

4.10.4 Будущие СЦЕНАРИИ

4.11 Изменение климата

4.11.1 ОБЩИЕ КОНЦЕРНЫ

4.11.2 Ответы промышленных предприятий

4.11.3 Роль правительства

4.11.4 Аналитические рекомендации

4.12 ИННОВАЦИОННЫЙ ТРАКСЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.12.1 ВАЖНЫЕ ДЕЛА И СТРАТЕГИЧЕСКИЕ АНАЛИЗЫ

4.12.1.1 Совместные мероприятия

4.12.1.2 МЕРГЕРЫ И КАКУИСИЦИИ

4.12.1.3 Лицензирование и партнерство

4.12.1.4 Сотрудничество в области технологии

4.12.2 СТРАТЕГИЧЕСКИЕ ДАЙВЕНЦИИ

4.12.3 Стадия развития

4.12.4 ТИМЕЛИНЫ И МИЛЕСТОНЫ

4.12.5 Информационные стратегии и методологии

4.12.6 ОБЯЗАТЕЛЬСТВО РИСКА И ИМЕНИЕ

4.12.7 Будущее

4.13 ГРАНИЧЕСКИЙ АНАЛИЗ

4.13.1 ГЕМОСТАТИЧЕСКИЕ КЛИПЫ И СИЛЬНОСТИ

4.13.2 Обязательные и коагуляционные решения

4.13.3 Практика регулирования и возмещения

4.14 Вспомогательный анализ цепи

4.14.1 Проверка

4.14.2 ЛОГИСТИЧЕСКИЙ КОСТ СКЕНАРИО

4.14.3 ВАЖНОСТЬ ЛОГИСТИЧЕСКИХ УСЛУГ-ПРОВИДЕНТОВ

4.14.4 Вывод

5 ТАРИФОВ И ИМПАКТ НА МАРКЕТ

5.1 Проверка

5.2 Коэффициент ТАРИФФ (S) В ТОП-5 РЫНКОВ СТРАНЫ

5.3 ВНИМАНИЕ: Локальное производство V/S ВАЖНОЕ ОТНОШЕНИЕ

5.4 Критерии выбора вендоров

5.5 ПРИМЕЧАНИЕ В СУПЛЕННОЙ ЦЕПЕ

5.5.1 Сырьевое материальное обеспечение

5.5.2 Производство и производство

5.5.3 ЛОГИСТИКА И ДИСТРИБУЦИЯ

5.5.4 Ценообразование и позиция рынка

5.6 Индустриальные участники: ПРОАКТИВНЫЕ ДВИЖЕНИЯ

5.6.1 Оптимизация цепочки поставок

5.6.2 Совместные мероприятия

5.7 Последствия для цен

5.8 ИНКЛИНАЦИЯ ПРАВИЛА

5.8.1 Геополитическое положение

5.8.2 Торговые Партнёрские Партнёрские Компании

5.8.2.1 Соглашения о свободной торговле

5.8.2.2 УСТАНОВЛЕНИЯ АЛЛИЯНСОВ

5.8.3 СТАТУСНАЯ АККРЕДИТАЦИЯ (ВКЛЮЧАЯ MFTN)

5.8.4 Гостевой путь исправления

5.8.4.1 ВАЖНЫЕ СХЕМЫ ДЛЯ УСТАНОВЛЕНИЯ ПРОИЗВОДСТВА

5.8.4.2 УСТАНОВЛЕНИЕ ОЭЗ/МЕЖДУНАРОДНЫХ ПАРКОВ

6 КОНВЕРАЦИЯ ПРАВИЛА

6.1 Продукты

6.2 Удостоверенные стандарты

6.3 Стандарты безопасности

6.3.1 МАТЕРИАЛЬНАЯ РУКОВОДКА И СТОРОГА

6.3.2 Транспорт и меры предосторожности

6.3.3 Идентификационные данные ГАЗАРД

7 МАРКЕТНЫЙ ОБЗОР

7.1 Водители

7.1.1 Разрыв в каскадах для искусственного кровотока

7.1.2 Растущее население, ведущее в нетрезвом виде требование в отношении ОПАСНОСТИ

7.1.3 Принятие минимально инвазивных эндоскопических процедур

7.1.4 ПРОГРАММЫ РАЗВИВАНИЯ И ПРОГРАММЫ ПРОГРАММЫ СКРЫТИЯ ДЛЯ ГАСТРОИНТЕСТИНАЛЬНОЙ ЭНДОСКОПИИ

7.2 УВЕДОМЛЕНИЯ

7.2.1 Высокая стоимость и техническое соответствие ЭНДОСКОПИЧЕСКИХ ГЕМОСТАЗИСОВ

7.2.2 Ограниченная осведомленность в странах с низким уровнем дохода

7.3 Положения

7.3.1 ТЕХНОЛОГИЧЕСКИЕ ПРИНЯТИЯ В ГЕМОСТАССКИХ РЕШЕНИЯХ

7.3.2 ОБЕСПЕЧЕНИЕ В РАЗВИВАЮЩИХ РЫНКАХ (Азия-Пацифик, Латинская Америка)

7.3.3 Растущее принятие решений по эндоскопии домашних хозяйств и капсул

7.4 Вызовы

7.4.1 Вопросы возмещения расходов на эндоскопические процедуры

7.4.2 УСЛУГИ В ЭНДОСКОПНОЙ РЕПРЕССИИ И СТЕРИЛИЗАЦИОННЫХ ПРОЦЕССАХ

8 ASIA-PACIFIC ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE

8.1 Проверка

8.2 Механические гемостазы

8.2.1 МЕХАНИЧЕСКИЕ РЕШЕНИЯ ГЕМОСТАЗА В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО ТИПУ

8.2.1.1 Гемостатические отклонения

8.2.1.1.1 ГЕМОСТАТИЧЕСКИЕ КЛИПЫ В МЕХАНИЧЕСКИХ ГЕМОСТАЗИСНЫХ РЕШЕНИЯХ, ПО ТИПУ

8.2.1.1.1.1 КЛИПЫ СПОСОБНОСТИ

8.2.1.1.1.2 КЛИПЫ СЛЕДУЮЩИХ СКОРОН (ОТС)

8.2.1.1.2 ГЕМОСТАТИЧЕСКИЕ КЛИПЫ В МЕХАНИЧЕСКИХ ГЕМОСТАЗИСНЫХ РЕШЕНИЯХ МАТЕРИАЛЬНЫЙ

8.2.1.1.2.1 БЕЗОПАСНЫЙ СТЕЛЬ

8.2.1.1.2.2 Титаниум

8.2.1.2 Обязательные устройства

8.2.1.2.1 ОБЯЗАТЕЛЬНЫЕ УСЛОВИЯ В МЕХАНИЧЕСКИХ ГЕМОСТАЗИСНЫХ УСЛОВИЯХ МАРКЕТ

8.2.1.2.1.1 Вариативные стычки

8.2.1.2.1.2 Устройства для Эзофагической Обвязки

8.2.1.3 Гемостатические силы

8.2.1.4 Другие

8.2.2 МЕХАНИЧЕСКИЕ РЕШЕНИЯ ГЕМОСТАЗА В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ

8.2.2.1 Северная Америка

8.2.2.2 Европа

8.2.2.3 ASIA-PACIFIC

8.2.2.4 Южная Америка

8.2.2.5 Средний Восток и Африка

8.3 Термические решения

8.3.1 ТЕМРАЛЬНЫЕ УСЛОВИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО ТИПУ

8.3.1.1 Коагуляторы ПЛАСМА АРГОН

8.3.1.2 Проблемы с подогревом

8.3.1.3 Биполярные решения по регулированию

8.3.1.3.1 Биполярная коагуляция на рынке цифровых устройств, по типу энергии

8.3.1.3.1.1 Монополярный

8.3.1.3.1.2 Биполярный

8.3.1.3.2 Биполярная коагуляция на рынке цифровых устройств

8.3.1.3.2.1 СВЕЩАНИЕ ЖИЗНИ

8.3.1.3.2.2 Меньшее кровотечение

8.3.1.4 Другие

8.3.2 ТЕМРАЛЬНЫЕ УСЛОВИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ПО РЕГИОНУ

8.3.2.1 Северная Америка

8.3.2.2 Европа

8.3.2.3 ASIA-PACIFIC

8.3.2.4 Южная Америка

8.3.2.5 Средний Восток и Африка

8.4 Топические агенты и препятствия

8.4.1 ТЕПИЧЕСКИЕ АГЕНТЫ И ИНЖЕКТИВЫ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ

8.4.1.1 Введение Эпинефрина

8.4.1.2 ГЕМОСТАТИЧЕСКАЯ СВЯЗЬ (ВОЛОС)

8.4.1.3 Гемостатические поля

8.4.1.4 ФИБРИНСКИЕ СИЛАНСЫ

8.4.1.5 СКЛЕРОСИВНЫЕ АГЕНТЫ

8.4.2 ТЕПИЧЕСКИЕ АГЕНТЫ И ОТВЕТСТВЕННОСТИ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ

8.4.2.1 Северная Америка

8.4.2.2 Европа

8.4.2.3 ASIA-PACIFIC

8.4.2.4 Южная Америка

8.4.2.5 Средний Восток и Африка

8.5 Другие

8.5.1 ДРУГИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ

8.5.1.1 Северная Америка

8.5.1.2 Европа

8.5.1.3 ASIA-PACIFIC

8.5.1.4 Южная Америка

8.5.1.5 Средний Восток и Африка

9 ASIA-PACIFIC ENDOSCOPIC HEMOSTASIS MARKET, BY PROCEDURE TYPE

9.1 Проверка

9.2 ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ

9.2.1 ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО ТИПУ

9.2.1.1 УПРАВЛЕНИЕ КЛЮЧЕВЫМ КЛЮЧЕМ

9.2.1.2 Вариабельное кровотечение

9.2.1.3 ДЬЕУЛАФОЙ ЛИЗИОН

9.2.2 ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ

9.2.2.1 Северная Америка

9.2.2.2 Европа

9.2.2.3 ASIA-PACIFIC

9.2.2.4 Южная Америка

9.2.2.5 Средний Восток и Африка

9.3 ГЛАВНАЯ ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ

9.3.1 ГЛАВНАЯ ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО ТИПУ

9.3.1.1 Колоническое кровотечение

9.3.1.2 Диверсионное кровотечение

9.3.2 ГЛАВНАЯ ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО РЕГИОНУ

9.3.2.1 Северная Америка

9.3.2.2 Европа

9.3.2.3 ASIA-PACIFIC

9.3.2.4 Южная Америка

9.3.2.5 Средний Восток и Африка

9.4 Бронхоскопический гемостаз

9.4.1 БРОНКОСКОПНЫЙ ГЕМОСТАЗ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТ

9.4.1.1 Северная Америка

9.4.1.2 Европа

9.4.1.3 ASIA-PACIFIC

9.4.1.4 Южная Америка

9.4.1.5 Средний Восток и Африка

9.5 Другие

9.5.1 ДРУГИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ

9.5.1.1 Северная Америка

9.5.1.2 Европа

9.5.1.3 ASIA-PACIFIC

9.5.1.4 Южная Америка

9.5.1.5 Средний Восток и Африка

10 ASIA-PACIFIC ENDOSCOPIC HEMOSTASIS MARKET

10.1 Проверка

10.2 Гастроинтестинальное кровотечение

10.2.1 Гастроинтестинальное кровотечение в эндоскопическом гемостазисе, по типу

10.2.1.1 ПЕПТИЧЕСКОЕ КЛЮЧЕНИЕ

10.2.1.2 Эзофагические различия

10.2.1.3 Контрагенты

10.2.2 ГАСТРОИНТЕСТИНАЛЬНОЕ КЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО ПРОДУКТНОМУ ТИПУ

10.2.2.1 Решения по механическому гемостазу

10.2.2.2 Технические решения

10.2.2.3 ТЕПИЧЕСКИЕ АГЕНТЫ И НЕПРЯМОСТИ

10.2.2.4 Другие

10.2.3 ГАСТРОИНТЕСТИНАЛЬНОЕ КЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ПО РЕГИОНУ

10.2.3.1 Северная Америка

10.2.3.2 Европа

10.2.3.3 ASIA-PACIFIC

10.2.3.4 Южная Америка

10.2.3.5 Средний Восток и Африка

10.3 Негастроинтестинальное кровотечение

10.3.1 Негастроинтестинальное кровотечение в эндоскопическом гемостазисе, по типу

10.3.1.1 NASAL BLEEDING (EPISTAXIS)

10.3.1.2 Постхирургическое кровотечение

10.3.2 Негастроинтестинальное кровотечение в эндоскопическом гемостазисе, по типу продукта

10.3.2.1 Решения по механическому гемостазу

10.3.2.2 Термические решения

10.3.2.3 ТЕПИЧЕСКИЕ АГЕНТЫ И НЕОБХОДИМОСТИ

10.3.2.4 Другие

10.3.3 Негастроинтестинальное кровотечение в эндоскопическом гемостазном рынке, Регион, 2018-2033 годы (USD THOUSAND)

10.3.3.1 Северная Америка

10.3.3.2 Европа

10.3.3.3 ASIA-PACIFIC

10.3.3.4 Южная Америка

10.3.3.5 Средний Восток и Африка

10.4 УПРАВЛЕНИЕ ТРАУМой

10.4.1 УПРАВЛЕНИЕ ТРАУМОЙ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО ПРИМЕЧАНИЮ ПРОДУКТОВ

10.4.1.1 Технические решения по гемостазу

10.4.1.2 ТЕРМИЧЕСКИЕ УСЛОВИЯ

10.4.1.3 ТЕПИЧЕСКИЕ АГЕНТЫ И НЕОБХОДИМОСТИ

10.4.1.4 Другие

10.4.2 УПРАВЛЕНИЕ ТРАУМОЙ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО РЕГИОНУ

10.4.2.1 Северная Америка

10.4.2.2 Европа

10.4.2.3 ASIA-PACIFIC

10.4.2.4 Южная Америка

10.4.2.5 Средний Восток и Африка

10.5 Другие

10.5.1 ДРУГИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ

10.5.1.1 Северная Америка

10.5.1.2 Европа

10.5.1.3 ASIA-PACIFIC

10.5.1.4 Южная Америка

10.5.1.5 Средний Восток и Африка

11 ASIA-PACIFIC ENDOSCOPIC HEMOSTASIS MARKET

11.1 Проверка

11.2 Основы

11.2.1 ГОСПИТАЛЫ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, ПО ТИПУ

11.2.1.1 ПУБЛИКА

11.2.1.2 Приватный

11.2.2 ГОСПИТАЛЫ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ПО РЕГИОНУ

11.2.2.1 Северная Америка

11.2.2.2 Европа

11.2.2.3 ASIA-PACIFIC

11.2.2.4 Южная Америка

11.2.2.5 Средний Восток и Африка

11.3 АМБУЛАТОРНЫЕ ЦЕНТРЫ ИСКУССТВ

11.3.1 АМБУЛАТОРНЫЕ ЦЕНТРЫ ИССЛЕДОВАТЕЛЕЙ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО РЕГИОНУ

11.3.1.1 Северная Америка

11.3.1.2 Европа

11.3.1.3 ASIA-PACIFIC

11.3.1.4 Южная Америка

11.3.1.5 Средний Восток и Африка

11.4 СПЕЦИАЛЬНАЯ КЛИНИКА

11.4.1 СПЕЦИАЛЬНАЯ КЛИНИКА В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО РЕГИОНУ

11.4.1.1 Северная Америка

11.4.1.2 Европа

11.4.1.3 ASIA-PACIFIC

11.4.1.4 Южная Америка

11.4.1.5 Средний Восток и Африка

11.5 Другие

11.5.1 ДРУГИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ

11.5.1.1 Северная Америка

11.5.1.2 Европа

11.5.1.3 ASIA-PACIFIC

11.5.1.4 Южная Америка

11.5.1.5 Средний Восток и Африка

12 ASIA-PACIFIC ENDOSCOPIC HEMOSTASIS MARKET, BY DISTRIBUTION CHANNEL

12.1 Проверка

12.2 Непрямые продажи

12.2.1 Непрямые продажи в эндоскопическом гемостазе, по типу

12.2.1.1 ФЛИН

12.2.1.2 Онлайн

12.2.2 Непрямые продажи на рынке эндоскопических гемостазов

12.2.2.1 Северная Америка

12.2.2.2 Европа

12.2.2.3 ASIA-PACIFIC

12.2.2.4 Южная Америка

12.2.2.5 Средний Восток и Африка

12.3 Прямые продажи

12.3.1 ПРАВИЛЬНЫЕ ПРОДАЖИ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО РЕГИОНУ

12.3.1.1 Северная Америка

12.3.1.2 Европа

12.3.1.3 ASIA-PACIFIC

12.3.1.4 Южная Америка

12.3.1.5 Средний Восток и Африка

13 ASIA-PACIFIC ENDOSCOPIC HEMOSTASIS MARKET, BY REGION

13.1 Азия Пацифик

13.1.1 Китай

13.1.2 Япония

13.1.3 ИНДИЯ

13.1.4 Южная Корея

13.1.5 Австралия

13.1.6 Индонезия

13.1.7 Таиланд

13.1.8 Малайзия

13.1.9 СИНГАПУР

13.1.10 Филиппины

13.1.11 Новая Зеландия

13.1.12 ГОНКОНГ

13.1.13 Тайвань

13.1.14 ПЕСТ АСИА-ПАЦИФИКА

14 ASIA-PACIFIC ENDOSCOPIC HEMOSTASIS MARKET: COMPANY LANDSCAPE

14.1 КОМПАНИЯ ДЛЯ АНАЛИЗА: ГЛОБАЛ

15 СВОТ АНАЛИЗ

16 КОМПАНИЯ ПОЛУЧИТЕЛЬСТВА

16.1 OLYMPUS CORPORATION

16.1.1 КОМПАНИЯ СНАПШОТ

16.1.2 РЕВЕНУАЛЬНЫЙ АНАЛИЗ

16.1.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

16.1.4 ПРОДУКТ ПОРТФОЛИО

16.1.5 ПРОЕКТ РАЗВИТИЯ

16.2 Бостонская научная корпорация

16.2.1 КОМПАНИЯ СНАПШОТ

16.2.2 РЕВЕННЫЙ АНАЛИЗ

16.2.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

16.2.4 ПРОДУКТ ПОРТФОЛИО

16.2.5 ПРОЕКТ РАЗВИТИЯ

16.3 СРЕДНАЯ КОРПОРАЦИЯ

16.3.1 КОМПАНИЯ СНАПШОТ

16.3.2 РЕВЕННЫЙ АНАЛИЗ

16.3.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

16.3.4 ПРОДУКТ ПОРТФОЛИО

16.3.5 РАЗВИТИЕ ПРИЛОЖЕНИЯ

16.4 Медронический

16.4.1 КОМПАНИЯ СНАПШОТ

16.4.2 РЕВЕННЫЙ АНАЛИЗ

16.4.3 КОМПАНИЯ ДЛЯ АНАЛИЗА

16.4.4 ПРОДУКТ ПОРТФОЛИО

16.4.5 РАЗВИТИЕ ПРИЛОЖЕНИЯ

16.5 Кука

16.5.1 КОМПАНИЯ СНАПШОТ

16.5.2 КОМПАНИЯ ДЛЯ АНАЛИЗА

16.5.3 ПРОДУКТ ПОРТФОЛИО

16.5.4 ПРОЕКТ РАЗВИТИЯ

16.6 Анкаферд

16.6.1 КОМПАНИЯ СНАПШОТ

16.6.2 ПРОДУКТ ПОРТФОЛИО

16.6.3 РЕКОМЕНДАЦИЯ

16.7 B. BRAUN SE

16.7.1 КОМПАНИЯ СНАПШОТ

16.7.2 ПРОДУКТ ПОРТФОЛИО

16.7.3 РЕКОМЕНДАЦИЯ

16.8 CREO MEDICAL GMBH

16.8.1 КОМПАНИЯ СНАПШОТ

16.8.2 ПРОДУКТ ПОРТФОЛИО

16.8.3 ПРОЕКТ РАЗВИТИЯ

16.9 Диверсатек, ИНК.

16.9.1 КОМПАНИЯ СНАПШОТ

16.9.2 ПРОДУКТ ПОРТФОЛИО

16.9.3 РЕКОМЕНДАЦИЯ

16.1 Дуомедная группа

16.10.1 КОМПАНИЯ СНАПШОТ

16.10.2 ПРОДУКТ ПОРТФОЛИО

16.10.3 РЕКОМЕНДАЦИЯ

16.11 ENDOCLOT PLUS, INC.

16.11.1 КОМПАНИЯ СНАПШОТ

16.11.2 ПРОДУКТ ПОРТФОЛИО

16.11.3 РЕКОМЕНДАЦИЯ

16.12 ЭРБЕ ЭЛЕКТРОМЕДИЗИН ГМБХ

16.12.1 КОМПАНИЯ СНАПШОТ

16.12.2 ПРОДУКТ ПОРТФОЛИО

16.12.3 ПРОЕКТ РАЗВИТИЯ

16.13 ФУЖИФИЛЬМА ХОЛДИНГСКАЯ КОРПОРАЦИЯ

16.13.1 КОМПАНИЯ СНАПШОТ

16.13.2 Ревеню АНАЛИЗ

16.13.3 ПРОДУКТ ПОРТФОЛИО

16.13.4 ПРОЕКТ РАЗВИТИЯ

16.14 Джонсон и Джонсон (Этикон)

16.14.1 КОМПАНИЯ СНАПШОТ

16.14.2 Ревеню АНАЛИЗ

16.14.3 ПРОДУКТ ПОРТФОЛИО

16.14.4 РЕКОМЕНДАЦИЯ

16.15 KARL STORZ SE & CO. KG, TUTTLINGEN

16.15.1 КОМПАНИЯ СНАПШОТ

16.15.2 ПРОДУКТ ПОРТФОЛИО

16.15.3 РЕКОМЕНДАЦИЯ

16.16 Медитация С.Р.Л.

16.16.1 КОМПАНИЯ СНАПШОТ

16.16.2 ПРОДУКТ ПОРТФОЛИО

16.16.3 ПРОЕКТ РАЗВИТИЯ

16.17 Микротехническая эндоскопия

16.17.1 КОМПАНИЯ СНАПШОТ

16.17.2 ПРОДУКТ ПОРТФОЛИО

16.17.3 ПРОЕКТ РАЗВИТИЯ

16.18 МТВ Эндоскопи Мануфакту

16.18.1 КОМПАНИЯ СНАПШОТ

16.18.2 ПРОДУКТ ПОРТФОЛИО

16.18.3 РЕКОМЕНДАЦИЯ

16.19 OVESCO ENDOSCOPY AG

16.19.1 КОМПАНИЯ СНАПШОТ

16.19.2 ПРОДУКТ ПОРТФОЛИО

16.19.3 РЕКОМЕНДАЦИЯ

16.2 PENTAX MEDICAL

16.20.1 КОМПАНИЯ СНАПШОТ

16.20.2 Решение спора

16.20.3 ПРОЕКТ РАЗВИТИЯ

16.21 СТЕРИС

16.21.1 КОМПАНИЯ СНАПШОТ

16.21.2 РЕВЕННЫЙ АНАЛИЗ

16.21.3 ПРОДУКТ ПОРТФОЛИО

16.21.4 ПРОЕКТ РАЗВИТИЯ

17 КОМПАНИЯ ПОЛУЧАЕТ ДИСТРИБУТОР

17.1 Решения БОСТОН IVY HEALTHCARE ограничены

17.1.1 КОМПАНИЯ СНАПШОТ

17.1.2 ПРОДУКТ ПОРТФОЛИО

17.1.3 ПРОЕКТ РАЗВИТИЯ

17.2 Кардинальное здоровье

17.2.1 КОМПАНИЯ СНАПШОТ

17.2.2 РЕВЕННЫЙ АНАЛИЗ

17.2.3 ПРОДУКТ ПОРТФОЛИО

17.2.4 РЕКОМЕНДАЦИЯ

17.3 Генри Шейн, ИНК.

17.3.1 КОМПАНИЯ СНАПШОТ

17.3.2 РЕВЕННЫЙ АНАЛИЗ

17.3.3 ПРОДУКТ ПОРТФОЛИО

17.3.4 РЕКОМЕНДАЦИЯ

17.4 МЦКЕССОН МЕДИЦИНСКО-СУРГИЧЕСКИЙ ИНК.

17.4.1 КОМПАНИЯ СНАПШОТ

17.4.2 ПРОДУКТ ПОРТФОЛИО

17.4.3 РЕКОМЕНДАЦИЯ

17,5 МФО Медикал

17.5.1 КОМПАНИЯ СНАПШОТ

17.5.2 ПРОДУКТ ПОРТФОЛИО

17.5.3 НОВЫЙ ДЕВЕПМЕНТ

18 вопросов

19 Связанные поправки

Список таблиц

Таблица 1 ASIA-PACIFIC ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

Таблица 2 ASIA-PACIFIC MECHANICAL HEMOSTASIS DEVICES IN ENDOSCOPIC HEMOSTASIS MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 3 АСИА-ПАЦИФИЧЕСКИЕ ГЕМОСТАТИЧЕСКИЕ КЛИПЫ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ МАРКЕТ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 4 АСИА-ПАЦИФИЧЕСКИЕ ГЕМОСТАТИЧЕСКИЕ КЛИПЫ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ МАТЕРИАЛЬНЫЙ, 2018-2033 (USD THOUSAND)

Таблица 5 ASIA-PACIFIC BANDING DEVICES IN MECHANICAL HEMOSTASIS DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

Таблица 6 ASIA-PACIFIC MECHANICAL HEMOSTASIS DEVICES IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

Таблица 7 ASIA-PACIFIC THERMAL DEVICES IN ENDOSCOPIC HEMOSTASIS MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 8 ASIA-PACIFIC BIPOLAR COAGULATION IN THERMAL DEVICES MARKET, BY ENERGY TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 9 АСИА-ПАЦИФИЧЕСКАЯ БИПОЛАРНАЯ КОЛУЛЯЦИЯ В РЫНОКЕ ТРАНСПОРТНЫХ СРЕДСТВ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

Таблица 10 ASIA-PACIFIC THERMAL DEVICES IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

СТАТЬЯ 11 ASIA-PACIFIC TOPICAL AGENTS & INJECTABLES IN ENDOSCOPIC HEMOSTASIS MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 12 ASIA-PACIFIC TOPICAL AGENTS and INJECTABLES IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

СТАТЬЯ 13 АСИА-ПАЦИФИЧЕСКИЕ ДРУГИ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, ПО РЕГИОНУ, 2018-2033, (USD THOUSAND)

СТАТЬЯ 14 ASIA-PACIFIC ENDOSCOPIC HEMOSTASIS MARKET, BY PROCEDURE, 2018-2033 (USD THOUSAND)

Таблица 15 ASIA-PACIFIC UPPER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 16 ASIA-PACIFIC UPPER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

СТАТЬЯ 17 ASIA-PACIFIC LOWER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 18 ASIA-PACIFIC LOWER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

СТАТЬЯ 19 АСИА-ПАЦИФИЧЕСКИЙ БРОНКОСКОПИЧЕСКИЙ ГЕМОСТАЗ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТ, ПРИ РЕГИОНЕ, 2018-2033, (USD THOUSAND)

СТАТЬЯ 20 АСИА-ПАЦИФИЧЕСКИХ ДРУГИХ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО РЕГИОНУ, 2018-2033, (USD THOUSAND)

СТАТЬЯ 21 АСИА-ПАЦИФИЧЕСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 22 ASIA-PACIFIC GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 23 ASIA-PACIFIC GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 24 ASIA-PACIFIC GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

СТАТЬЯ 25 АСИА-ПАЦИФИЧЕСКОЕ НЕГАСТРОИНТЕСТИНАЛЬНОЕ КЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 26 ASIA-PACIFIC NON-GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 27 ASIA-PACIFIC NON-GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

СТАТЬЯ 28 АСИА-ПАЦИФИЧЕСКОЕ ТРАУМНОЕ УПРАВЛЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО ПРИМЕЧАНИЮ ПРОДУКТА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 29 АСИА-ПАЦИФИЧЕСКОЕ ТРАУМНОЕ УПРАВЛЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ПРИ РЕГИОНЕ, 2018-2033, (USD THOUSAND)

СТАТЬЯ 30 АСИА-ПАЦИФИЧЕСКИХ ДРУГИХ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, ПО РЕГИОНУ, 2018-2033, (USD THOUSAND)

СТАТЬЯ 31 ASIA-PACIFIC ENDOSCOPIC HEMOSTASIS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

СТАТЬЯ 32 АСИА-ПАЦИФИЧЕСКИЕ ГОСПИТАЛЫ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, КИТАЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 33 АСИА-ПАЦИФИЧЕСКИЕ ГОСПИТАЛЫ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ПРИ РЕГИОНЕ, 2018-2033, (USD THOUSAND)

СТАТЬЯ 34 ASIA-PACIFIC AMBULATORY SURGERY CENTERS IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

СТАТЬЯ 35 АСИА-ПАЦИФИЧЕСКИЕ СПЕЦИАЛТИЧЕСКИЕ КЛИНИКИ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО РЕГИОНУ, 2018-2033, (USD THOUSAND)

СТАТЬЯ 36 АСИА-ПАЦИФИЧЕСКИЕ ДРУГИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, ПО РЕГИОНУ, 2018-2033, (USD THOUSAND)

СТАТЬЯ 37 АСИА-ПАЦИФИЧЕСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАЗИСКИЙ МАРКЕТ, КАННЕЛЬ ДИСТРИБУЦИИ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 38 ASIA-PACIFIC INDIRECT SALES IN ENDOSCOPIC HEMOSTASIS, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 39 ASIA-PACIFIC INDIRECT SALES IN ENDOSCOPIC HEMOSTASIS MARKET, BY REGION, 2018-2033, (USD THOUSAND)

СТАТЬЯ 40 АСИА-ПАЦИФИЧЕСКИЕ ПРАВИЛЬНЫЕ ПРОДАЖИ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ПРИ РЕГИОНЕ, 2018-2033, (USD THOUSAND)

СТАТЬЯ 41 АСИА-ПАЦИФИЧЕСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, СТРАНА, 2018-2033 (USD THOUSAND)

Таблица 42 ASIA-PACIFIC ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 43 ASIA-PACIFIC MECHANICAL HEMOSTASIS DEVICES IN ENDOSCOPIC HEMOSTASIS MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 44 АСИА-ПАЦИФИЧЕСКИЕ ГЕМОСТАТИЧЕСКИЕ КЛИПЫ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ МАРКЕТ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 45 АСИА-ПАЦИФИЧЕСКИЕ ГЕМОСТАТИЧЕСКИЕ КЛИПЫ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ МАТЕРИАЛЬНЫЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 46 ASIA-PACIFIC BANDING DEVICES IN MECHANICAL HEMOSTASIS DEVICES MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 47 ASIA-PACIFIC THERMAL DEVICES IN ENDOSCOPIC HEMOSTASIS MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 48 ASIA-PACIFIC BIPOLAR COAGULATION IN THERMAL DEVICES MARKET, BY ENERGY TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 49 АСИА-ПАЦИФИЧЕСКАЯ БИПОЛАРНАЯ КОЛУЛЯЦИЯ В РЫНКЕ ТРАНСПОРТНЫХ РЕШЕНИЙ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 50 ASIA-PACIFIC TOPICAL AGENTS & INJECTIBLES IN ENDOSCOPIC HEMOSTASIS MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 51 АСИА-ПАЦИФИЧЕСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, ПО ПРОЦЕДУРЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 52 ASIA-PACIFIC UPPER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 53 АСИА-ПАЦИФИЧЕСКАЯ ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 54 ASIA-PACIFIC ENDOSCOPIC HEMOSTASIS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

СТАТЬЯ 55 АСИА-ПАЦИФИЧЕСКОЕ ГАСТРОИНТЕСТИНАЛЬНОЕ СКЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 56 ASIA-PACIFIC GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 57 ASIA-PACIFIC NON-GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 58 ASIA-PACIFIC NON-GASTROINTESTINAL BLEEDING IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 59 ASIA-PACIFIC TRAUMA MANAGEMENT IN ENDOSCOPIC HEMOSTASIS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

Таблица 60 ASIA-PACIFIC ENDOSCOPIC HEMOSTASIS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

СТАТЬЯ 61 ASIA-PACIFIC HOSPITALS IN ENDOSCOPIC HEMOSTASIS MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 62 ASIA-PACIFIC ENDOSCOPIC HEMOSTASIS MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

СТАТЬЯ 63 ASIA-PACIFIC INDIRECT SALES IN ENDOSCOPIC HEMOSTASIS, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 64 КИТАЙСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАЗИСКИЙ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 65 КИТАЙСКИЕ МЕХАНИЧЕСКИЕ ГЕМОСТАЗИСНЫЕ УСЛОВИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, КИТАЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 66 ГЕМОСТАТИЧЕСКИЕ КЛИПЫ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 67 ГЕМОСТАТИЧЕСКИЕ КЛИПЫ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ МАТЕРИАЛЬНЫЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 68 УБЕЖДЕНИЯ КИТАЯ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ УБЕЖДЕНИЯХ, КАЖДЫЙ ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 69 КИТАЙСКИЕ ТЕРМИЧЕСКИЕ УБЕЖДЕНИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 70 Китайско-бипольская коагуляция в АРКЕТНЫХ РЕШЕНИЯХ, ИНЕРГИЧЕСКИЙ ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 71 БИПОЛАРНАЯ КОНФЕРЕНЦИЯ КИТАЯ В МАРКЕ ТЕРМИЧЕСКИХ РЕШЕНИЯХ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 72 КИТАЙСКИЕ ТОПНЫЕ АГЕНТЫ И ИНЖЕКТИВЫ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 73 ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, ПО ПРОЦЕДУРЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 74 КИТАЙСКАЯ ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, КИТАЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 75 ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, КИТАЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 76 КИТАЙСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

Таблица 77 Китайско-Гастроинтестинальное кровотечение в эндоскопическом гемостазисе Маркет, Тип, 2018-2033 (USD THOUSAND)

СТАТЬЯ 78 ГАСТРОИНТЕСТИНАЛЬНОЕ КЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 79 ЧИНА НЕГАСТРОИНТЕСТИНАЛЬНОЕ КЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 80 Китайское негастроинтестинальное кровотечение в эндоскопическом гемостазисе, по типу продукта, 2018-2033 годы (USD THOUSAND)

СТАТЬЯ 81 УПРАВЛЕНИЕ ЧИНА ТРАУМА В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 82 КИТАЙСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, К концу использования, 2018-2033 (USD THOUSAND)

СТАТЬЯ 83 Китайские ГОСПИТАЛЫ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, КИТАЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 84 ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАСИСКИЙ МАРКЕТ, КАНАЛ ДИСТРИБУЦИИ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 85 ИНДИРЕКТИВНЫЕ ПРОДАЖИ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 86 ЯПОНСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 87 ЯПОНИЙСКИЕ МЕХАНИЧЕСКИЕ ГЕМОСТАССКИЕ УСЛОВИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

Таблица 88 Японские гемостатические клипы в МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ МАРКЕТ, КИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 89 ГЕМОСТАТИЧЕСКИЕ КЛИПЫ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ, МАТЕРИАЛЬНЫЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 90 Японских ОБЯЗАТЕЛЬНЫХ УСЛУГ В МЕХАНИЧЕСКОМ ГЕМОСТАССКОМ УСЛУГЕ, СТАТЬЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 91 ЯПОНСКИЕ ТЕРМИЧЕСКИЕ РЕШЕНИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 92 ЯПОНСКАЯ БИПОЛАРНАЯ КОЛУЛЯЦИЯ В РЫНОКЕ ТРАНСПОРТНЫХ РЕШЕНИЙ, ПО ЭНЕРГЕТИЧЕСКОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 93 ЯПОНСКАЯ БИПОЛАРНАЯ КОЛУЛЯЦИЯ В МАРКЕ ТЕРМИЧЕСКИХ РЕШЕНИЙ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 94 Японские Топические АГЕНТЫ И ИНЖЕКТИВЫ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 95 ЯПОНСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, ПО ПРОЦЕДУРЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 96 ЯПАНСКАЯ ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, КИТАЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 97 ЯПОНСКАЯ ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, КИТАЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 98 ЯПОНСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 99 ЯПОНСКОЕ ГАСТРОИНТЕСТИНАЛЬНОЕ КЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 100 ЯПОНСКОЕ ГАСТРОИНТЕСТИНАЛЬНОЕ КЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 101 ЯПОНИЯ НЕГАСТРОИНТЕСТИНАЛЬНОЕ КЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 102 ЯПОНИЯ НЕГАСТРОИНТЕСТИНАЛЬНОЕ СКЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 103 ЯПОНСКОЕ ТРАУМНОЕ УПРАВЛЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, ПО ПРИМЕЧАНИЮ ПРОДУКТА, 2018-2033 (USD THOUSAND)

Таблица 104 Японский эндоскопический гемостаз Маркет, К концу использования, 2018-2033 (USD THOUSAND)

СТАТЬЯ 105 ЯПОНСКИЕ ГОСПИТАЛЫ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, КИТАЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 106 ЯПОНСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАЗИСКИЙ МАРКЕТ, КАННЕЛЬ ДИСТРИБУЦИИ, 2018-2033 (USD THOUSAND)

Таблица 107 Японские непрямые продажи в эндоскопическом гемостазе, Тип, 2018-2033 (USD THOUSAND)

СТАТЬЯ 108 ИНДИЯ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 109 ИНДИАМЕХАНИЧЕСКИЕ РЕШЕНИЯ ГЕМОСТАЗА В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 110 ГЕМОСТАТИЧЕСКИЕ КЛИПЫ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 111 ГЕМОСТАТИЧЕСКИЕ КЛИПЫ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ, МАТЕРИАЛЬНЫЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 112 Индийские ОБЯЗАТЕЛЬНЫЕ УСЛОВИЯ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ УСЛОВИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 113 ИНДИЙСКИЕ ТЕРМИЧЕСКИЕ РЕШЕНИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 114 ИНДИЙСКАЯ БИПОЛАРНАЯ КОЛУЛЯЦИЯ В РЫНОКЕ ТРАНСПОРТНЫХ РЕШЕНИЙ, ПО ТЕМЕ ЭНЕРГИИ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 115 ИНДИЙСКАЯ БИПОЛАРНАЯ КОЛУЛЯЦИЯ В РЫНОКЕ ТРАНСПОРТНЫХ СРЕДСТВ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 116 ИНДИЙСКИЕ ТОПНЫЕ АГЕНТЫ И НЕПРИЯТИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 117 ИНДИЯ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАСС МАРКЕТ, ПО ПРОЦЕДУРЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 118 ИНДИА УППЕР ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 119 ИНДИЙСКАЯ ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, КИТАЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 120 ИНДИЯ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАЗИСКИЙ МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 121 ИНДИЯ ГАСТРОИНТЕСТИНАЛЬНОЕ КЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 122 ИНДИЯ ГАСТРОИНТЕСТИНАЛЬНОЕ КЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 123 ИНДИЯ НЕГАСТРОИНТЕСТИНАЛЬНОЕ СКЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 124 ИНДИЯ НЕГАСТРОИНТЕСТИНАЛЬНОЕ КЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО ПРИМЕЧАНИЮ ПРОДУКТА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 125 ИНДИЯ ТРАУМА УПРАВЛЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 126 ИНДИЯ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАЗИСКИЙ МАРКЕТ, К концу использования, 2018-2033 (USD THOUSAND)

СТАТЬЯ 127 ИНДИЯ ХОСПИТАЛЫ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 128 ИНДИАЭНДОСКОПИЧЕСКИЙ ГЕМОСТАСИСКИЙ МАРКЕТ, КАНАЛ ДИСТРИБУЦИИ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 129 ИНДИРЕКТНЫЕ ПРОДАЖИ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗЕ, ВЫБОР, 2018-2033 (USD THOUSAND)

Таблица 130 Южно-Корейский ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАСИСКИЙ МАРКЕТ, В ТЕМЕ ПРОДУКТА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 131 МЕХАНИЧЕСКИЕ ГЕМОСТАССКИЕ УСЛОВИЯ ЮЖНОЙ КОРЕИ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, КИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 132 ГЕМОСТАТИЧЕСКИЕ КЛИПЫ ЮЖНОЙ КОРЕИ В МЕХАНИЧЕСКОМ ГЕМОСТАССКОМ РЕШЕНИИ МАРКЕТ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 133 ГЕМОСТАТИЧЕСКИЕ КЛИПЫ ЮЖНОЙ КОРЕИ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ, МАТЕРИАЛЬНЫЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 134 ЮЖНЫЕ КОРЕИНЫ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 135 ТЕМРАЛЬНЫЕ УБЕЖДЕНИЯ ЮЖНОЙ КОРЕИ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 136 ЮЖНАЯ КОРЕЙСКАЯ БИПОЛАРНАЯ КОЛУЛЯЦИЯ В МАРКЕ ТЕМНЫХ УБЕЖДЕНИЙ, В ЭНЕРГИЧЕСКОМ ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 137 ЮЖНАЯ КОРЕЙСКАЯ БИПОЛАРНАЯ КОЛУЛЯЦИЯ В МАРКЕ ТРАНСПОРТНЫХ РЕШЕНИЙ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 138 ТЕМНЫЕ АГЕНТЫ ЮЖНОЙ КОРЕИ и НЕДЕЯТЕЛЬНОСТИ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 139 СЕВЕРНАЯ КОРЕЯ ЭНДОСКОПИЧЕСКАЯ ГЕМОСТАССКАЯ МАРКЕТ, ПО ПРОЦЕДУРЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 140 Южнокорейская верхняя гастроинтестинальная эндоскопия в эндоскопическом гемостазном парке, Тип, 2018-2033 (USD THOUSAND)

СТАТЬЯ 141 ЮЖНАЯ КОРЕЙСКАЯ ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 142 Южнокорейский эндоскопический гемостазовый рынок, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 143 Южно-Корейское гастроинтестинальное кровотечение в эндоскопическом гемостазном паркете, Тип, 2018-2033 (USD THOUSAND)

СТАТЬЯ 144 ЮЖНАЯ КОРЕА ГАСТРОИНТЕСТИНАЛЬНОЕ СКЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 145 ЮЖНАЯ КОРЕЯ НЕГАСТРОИНТЕСТИНАЛЬНОЕ КЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 146 ЮЖНАЯ КОРЕЯ НЕГАСТРОИНТЕСТИНАЛЬНОЕ СКЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 147 УПРАВЛЕНИЕ ЮЖНОЙ КОРЕА ТРАУМА В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 148 Южнокорейский эндоскопический гемостаз Маркет, К концу использования, 2018-2033 (USD THOUSAND)

СТАТЬЯ 149 ГОСПИТАЛЫ ЮЖНОЙ КОРЕИ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ВЫБОР, 2018-2033 (USD THOUSAND)

СТАТЬЯ 150 Южнокорейский эндоскопический гемостаз Маркет, КАНАЛ ДИСТРИБУЦИИ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 151 ИНДИРЕКТНЫЕ ПРОДАЖИ ЮЖНОЙ КОРЕИ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 152 АВСТРАЛИЙСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАЗИСКИЙ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 153 АВСТРАЛИЙСКИЕ МЕХАНИЧЕСКИЕ ГЕМОСТАЗИСНЫЕ УСЛОВИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 154 АВСТРАЛИЙСКИЕ ГЕМОСТАТИЧЕСКИЕ КЛИПЫ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ МАРКЕТ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 155 АВСТРАЛИЙСКИЕ ГЕМОСТАТИЧЕСКИЕ КЛИПЫ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ, МАТЕРИАЛЬНЫЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 156 АВСТРАЛИЙСКИЕ ОБЯЗАТЕЛЬНЫЕ УСЛОВИЯ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ УСЛОВИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 157 АВСТРАЛИЙСКИЕ ТЕРМИЧЕСКИЕ РЕШЕНИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 158 АВСТРАЛИЙСКОЕ БИПОЛАРНОЕ СОГЛАШЕНИЕ В МАРКЕ ТРАНСПОРТНЫХ СРЕДСТВ, ПО ЭНЕРГИЧЕСКОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 159 АВСТРАЛИЙСКАЯ БИПОЛАРНАЯ КОЛУЛЯЦИЯ В РЫНОКЕ ТРАНСПОРТНЫХ СРЕДСТВ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 160 АВСТРАЛИЙСКИХ ТОПИЧЕСКИХ АГЕНТОВ И НЕДЕЯТЕЛЬНОСТИ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 161 АВСТРАЛИЙСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, ПО ПРОЦЕДУРЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 162 АВСТРАЛИЙСКАЯ ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 163 АВСТРАЛИЙСКАЯ ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 164 АВСТРАЛИЙСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 165 АВСТРАЛИЙСКИЙ ГАСТРОИНТЕСТИНАЛЬНЫЙ БЛЕД В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 166 АВСТРАЛИЙСКИЙ ГАСТРОИНТЕСТИНАЛЬНЫЙ КЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 167 АВСТРАЛИЙСКИЙ НЕГАСТРОИНТЕСТИНАЛЬНЫЙ БЛЕД В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 168 АВСТРАЛИЙСКИЙ НЕГАСТРОИНТЕСТИНАЛЬНЫЙ БЛЕД В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 169 УПРАВЛЕНИЕ АВСТРАЛИЙСКОЙ ТРАУМЫ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 170 АВСТРАЛИЙСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАЗИСКИЙ МАРКЕТ, К концу использования, 2018-2033 (USD THOUSAND)

СТАТЬЯ 171 АВСТРАЛИЙСКИЕ ГОСПИТАЛЫ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, КИТАЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 172 АВСТРАЛИЙСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАСИСКИЙ МАРКЕТ, ПО РАЗРАБОТКЕ ЧАННЕЛЯ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 173 АВСТРАЛИЙСКИЕ ИНДИРЕКТИВНЫЕ ПРОДАЖИ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 174 ИНДОНЕССИЙСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 175 ИНДОНЕССИЙСКИЕ МЕХАНИЧЕСКИЕ ГЕМОСТАССКИЕ УСЛОВИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 176 ГЕМОСТАТИЧЕСКИЕ КЛИПЫ ИНДОНЕСИИ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ МАРКЕТ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 177 ГЕМОСТАТИЧЕСКИЕ КЛИПЫ ИНДОНЕСИИ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ, МАТЕРИАЛЬНЫЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 178 ОБЯЗАТЕЛЬНЫХ УБЕЖДЕНИЙ ИНДОНЕСИИ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ УБЕЖДЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 179 ИНДОНЕССИЙСКИЕ ТЕРМИЧЕСКИЕ УСЛОВИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 180 ИНДОНЕССИЙСКАЯ БИПОЛАРНАЯ КОНФЕРЕНЦИЯ В МАРКЕ ТЕРМИЧЕСКИХ РЕШЕНИЙ, ПО ТЕМЕ ЭНЕРГИИ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 181 ИНДОНЕССИЙСКАЯ БИПОЛАРНАЯ КОЛУЛЯЦИЯ В МАРКЕ ТРАНСПОРТНЫХ СРЕДСТВ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 182 ИНДОНЕССИЙСКИЕ ТОПИЧЕСКИЕ АГЕНТЫ И ИНЖЕКТИВЫ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 183 ИНДОНЕССИЙСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, ПО ПРОЦЕДУРЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 184 ИНДОНЕССИЯ УПЕР ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 185 ИНДОНЕССИЙСКИЙ ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 186 ИНДОНЕССИЙСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 187 ИНДОНЕССИЙСКИЙ ГАСТРОИНТЕСТИНАЛЬНЫЙ КЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 188 ИНДОНЕССИЙСКАЯ ГАСТРОИНТЕСТИНАЛЬНАЯ КЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 189 ИНДОНЕССИЯ НЕГАСТРОИНТЕСТИНАЛЬНОЕ КЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 190 ИНДОНЕССИЯ НЕГАСТРОИНТЕСТИНАЛЬНОЕ КЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 191 ИНДОНЕССИЙСКОЕ ТРАУМНОЕ УПРАВЛЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ПО ПРИМЕЧАНИЮ ПРОДУКТА, 2018-2033 (USD THOUSAND)

СТАТЬЯ 192 ИНДОНЕССИЙСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, К концу использования, 2018-2033 (USD THOUSAND)

СТАТЬЯ 193 ИНСДОНЕССИЙСКИЕ ГОСПИТАЛЫ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАССКОМ МАРКЕТЕ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 194 ИНДОНЕССИЙСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАСИСКИЙ МАРКЕТ, КАННЕЛЬ ДИСТРИБУЦИИ, 2018-2033 (USD THOUSAND)

Таблица 195 Индонезийские непрямые продажи в эндоскопическом гемостазе, Тип, 2018-2033 годы (USD THOUSAND)

СТАТЬЯ 196 ТАЙЛАНДСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 197 ТАЙЛАНДСКИЕ МЕХАНИЧЕСКИЕ ГЕМОСТАЗИСНЫЕ УСЛОВИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 198 ТАЙЛАНДСКИЕ ГЕМОСТАТИЧЕСКИЕ КЛИПЫ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ МАРКЕТ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 199 ТАЙЛАНДСКИЕ ГЕМОСТАТИЧЕСКИЕ КЛИПЫ В МЕХАНИЧЕСКИХ ГЕМОСТАССКИХ РЕШЕНИЯХ, МАТЕРИАЛЬНЫЙ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 200 ТАЙЛАНДСКИХ ОБЯЗАТЕЛЬСТВ В МЕХАНИЧЕСКОМ ГЕМОСТАЗСКОМ РЕШЕНИИ, КАЖДЫЙ ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 201 ТЕМРАЛЬНЫЕ УБЕЖДЕНИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, ТИП, 2018-2033 (USD THOUSAND)

TABLE 202 THAILAND BIPOLAR COAGULATION IN THERMAL DEVICES MARKET, BY ENERGY TYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 203 ТАЙЛАНДСКАЯ БИПОЛАРНАЯ КОНФЕРЕНЦИЯ В МАРКЕ ТРАНСПОРТНЫХ СРЕДСТВ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

TABLE 204 THAILAND TOPICAL AGENTS & INJECTIBLES IN ENDOSCOPIC HEMOSTASIS MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 205 ТАЙЛАНДСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, ПО ПРОЦЕДУРЕ, 2018-2033 (USD THOUSAND)

TABLE 206 THAILAND UPPER GASTROINTESTINAL ENDOSCOPY IN ENDOSCOPIC HEMOSTASIS MARKET, BYPE, 2018-2033 (USD THOUSAND)

СТАТЬЯ 207 ТАЙЛАНДСКАЯ ГАСТРОИНТЕСТИНАЛЬНАЯ ЭНДОСКОПИЯ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТЕ, В ТИПЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 208 ТАЙЛАНДСКИЙ ЭНДОСКОПИЧЕСКИЙ ГЕМОСТАССКИЙ МАРКЕТ, ПРИМЕЧАНИЕ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 209 ТАЙЛАНДСКИЙ ГАСТРОИНТЕСТИНАЛЬНЫЙ БЛЕД В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕТ, ТИП, 2018-2033 (USD THOUSAND)

СТАТЬЯ 210 ТАЙЛАНДСКИЙ ГАСТРОИНТЕСТИНАЛЬНЫЙ БЛЕД В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ПО ПРОДУКТНОМУ ТИПУ, 2018-2033 (USD THOUSAND)

СТАТЬЯ 211 ТАЙЛАНД НЕГАСТРОИНТЕСТИНАЛЬНОЕ СКЛЕЧЕНИЕ В ЭНДОСКОПИЧЕСКОМ ГЕМОСТАЗСКОМ МАРКЕ, ТИП, 2018-2033 (USD THOUSAND)