Asia Pacific Orthopedic Braces And Supports Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.07 Billion

USD

1.67 Billion

2025

2033

USD

1.07 Billion

USD

1.67 Billion

2025

2033

| 2026 –2033 | |

| USD 1.07 Billion | |

| USD 1.67 Billion | |

| % | |

|

Сегментация рынка ортопедических бандажей и поддерживающих устройств в Азиатско-Тихоокеанском регионе по видам продукции (бандажи и поддерживающие устройства для голеностопного сустава, ходунки и ортезы для стоп, бандажи и поддерживающие устройства для бедра, спины и позвоночника, бандажи и поддерживающие устройства для колена, бандажи и поддерживающие устройства для плеча, бандажи и поддерживающие устройства для локтя, бандажи и поддерживающие устройства для кисти/запястья, а также бандажи и поддерживающие устройства для лица), типу (мягкие и эластичные бандажи и поддерживающие устройства, жесткие и прочие бандажи и поддерживающие устройства, шарнирные бандажи и поддерживающие устройства), применению (профилактика, травмы связок, послеоперационная реабилитация, остеоартроз, компрессионная терапия и другие), конечным пользователям (больницы, клиники, домашний уход и другие) — тенденции отрасли и прогноз до 2033 года.

Что такое Азиатско-Тихоокеанские ортопедические брекеты и поддерживает размер и обзор рынка

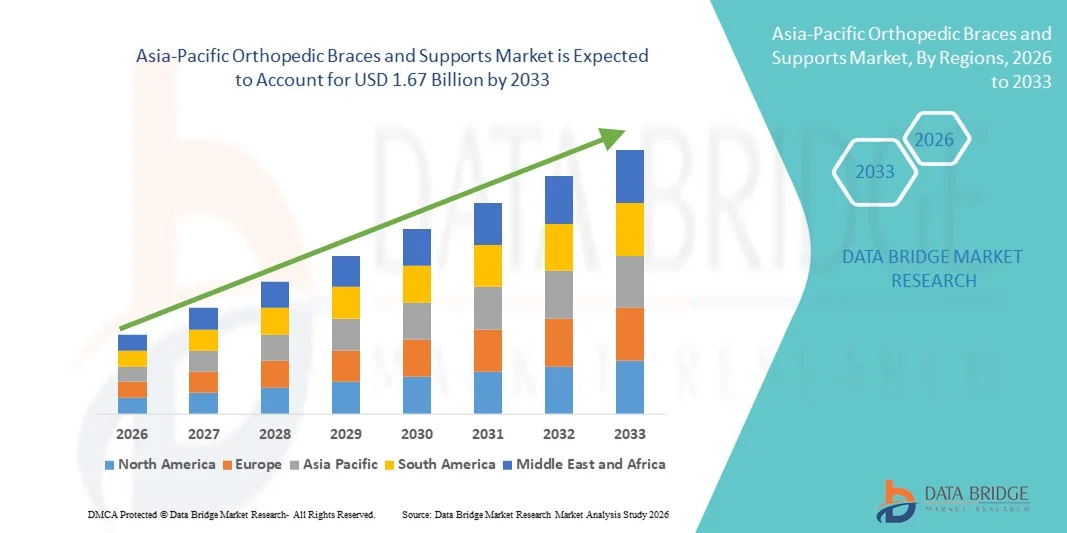

- Азиатско-тихоокеанские ортопедические брекеты и опоры рыночного размера были оценены по достоинству.1,07 млрд долларов в 2025 годуОжидается, что он достигнет$1,67 млрд к 2033 году, вCAGR 5,80%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен ростом распространенностискелетно-мышечные расстройства,Увеличение числа травм, связанных со спортом, и рост гериатрического населения в основных экономиках, таких как Китай, Индия и Япония, приводят к увеличению спроса на неинвазивные ортопедические решения поддержки.

- Кроме того, расширение осведомленности о профилактическом здравоохранении, улучшение доступа к реабилитационным услугам и технологические достижения в легких, прочных и настраиваемых материалах для скоб, устанавливают ортопедические скобки и поддерживают в качестве основных средств мобильности и восстановления. Эти факторы ускоряют внедрение продуктов в больницах, клиниках и учреждениях по уходу на дому, тем самым значительно повышая рост отрасли.

Азиатско-Тихоокеанские ортопедические брекеты и анализ рынка

- Ортопедические брекеты и опоры, предназначенные для стабилизации, защиты и реабилитации поврежденных или ослабленных суставов и мышц, становятся все более важными в больницах, ортопедических клиниках, центрах спортивной медицины и учреждениях по уходу на дому в Китае из-за их эффективности в облегчении боли, послеоперационном восстановлении и профилактике травм.

- Растущий спрос на ортопедические брекеты и опоры в Китае в первую очередь подпитывается ростом распространенности ортопедических брекетов.артрози другие нарушения опорно-двигательного аппарата, увеличение участия в спортивных мероприятиях, быстро стареющее население и растущее осознание неинвазивных альтернатив лечения

- Китай доминирует на рынке ортопедических брекетов Азиатско-Тихоокеанского региона и поддерживает рынок с самой большой долей выручки в 38,6% в 2025 году, поддерживаемый большим количеством пациентов, расширением инфраструктуры здравоохранения и ростом расходов на здравоохранение, при этом высокий спрос наблюдается в городах уровня 1 и уровня 2, где улучшается доступ к передовым услугам ортопедической помощи и реабилитации.

- Индия, как ожидается, будет самой быстрорастущей страной в Азиатско-Тихоокеанском регионе ортопедические брекеты и поддерживает рынок в течение прогнозируемого периода из-за увеличения инвестиций в здравоохранение, расширения частных больничных сетей, роста спортивных травм и растущей осведомленности о доступных решениях для ортопедической реабилитации.

- Сегмент Knee Braces and Supports доминирует в Азиатско-Тихоокеанском ортопедическом сегменте и поддерживает рынок с долей рынка 41,3% в 2025 году, что обусловлено высокой заболеваемостью остеоартритом коленного сустава, травмами связок, связанными со спортом, и растущим спросом на послеоперационную реабилитацию и решения для поддержки мобильности пожилых людей.

Сфера охвата и Азиатско-Тихоокеанские ортопедические брекеты и поддержка сегментации рынка

|

Атрибуты |

Азиатско-Тихоокеанские ортопедические брекеты и ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

|

Какова ключевая тенденция на рынке ортопедических брекетов в Азиатско-Тихоокеанском регионе

Технологический прогресс в легких и умных реабилитационных решениях

- Значительной и ускоряющейся тенденцией на рынке ортопедических брекетов в Азиатско-Тихоокеанском регионе является растущее внедрение легких, дышащих и эргономичных материалов в сочетании с новыми интеллектуальными технологиями реабилитации. Эта эволюция значительно повышает комфорт, соответствие и результаты лечения пациентов в различных условиях ухода.

- Например, несколько региональных и глобальных производителей внедряют 3D-вязанные брекеты для коленного и голеностопного суставов, которые обеспечивают целевое сжатие при одновременном повышении гибкости и долговечности. Аналогичным образом, функциональные брекеты, интегрированные с регулируемыми системами поддержки, набирают обороты в программах восстановления после хирургических и спортивных травм.

- Интеграция сенсорных систем мониторинга в передовые ортопедические брекеты позволяет отслеживать движение суставов, прогресс реабилитации и приверженность пациента назначенной терапии. Например, некоторые интеллектуальные брекеты для коленного сустава могут передавать данные о мобильности в подключенные мобильные приложения, позволяя клиницистам удаленно оценивать восстановление и соответствующим образом корректировать планы лечения. Кроме того, легкие композиционные материалы уменьшают дискомфорт при длительном использовании, способствуя лучшему соблюдению требований пациентов.

- Бесшовное включение ортопедической поддержки в программы реабилитации на дому облегчает децентрализованное оказание помощи и сокращает количество посещений больниц. С помощью цифровых платформ пациенты могут координировать свои действия с физиотерапевтами, используя предписанные брекеты, создавая более эффективную и связанную экосистему восстановления.

- Эта тенденция к более ориентированным на пациента, технологическим ортопедическим решениям коренным образом меняет ожидания в отношении опорно-двигательного аппарата. Следовательно, компании, работающие в Азиатско-Тихоокеанском регионе, разрабатывают настраиваемые брекеты с повышенной долговечностью, дышащими тканями и умной совместимостью для мониторинга для удовлетворения растущих клинических и потребительских потребностей.

- Спрос на технологически продвинутые, удобные и цифровые интегрированные ортопедические брекеты и поддержку быстро растет в больницах, спортивных объектах и домашних условиях, поскольку пациенты все чаще отдают приоритет мобильности, удобству и более быстрым результатам реабилитации.

- Расширение каналов электронной коммерции и прямого распространения среди потребителей в Азиатско-Тихоокеанском регионе улучшает доступность продукции, позволяя пациентам более эффективно сравнивать характеристики, цены и клинические преимущества.

Азиатско-Тихоокеанские ортопедические брекеты и поддержка динамики рынка

водитель

Рост мышечно-скелетных расстройств и расширение гериатрической популяции

- Растущая распространенность остеоартрита, травм связок и других заболеваний опорно-двигательного аппарата в сочетании с быстрым расширением пожилого населения в Азиатско-Тихоокеанском регионе является значительным фактором повышенного спроса на ортопедические брекеты и опоры.

- Например, растущие инвестиции в здравоохранение в таких странах, как Китай и Индия, способствуют улучшению доступа к ортопедическим процедурам и продуктам послеоперационной реабилитации, тем самым стимулируя расширение рынка в течение прогнозируемого периода.

- По мере роста осведомленности о неинвазивных вариантах лечения пациенты все чаще выбирают брекеты и поддержку для управления болью, стабилизации суставов и профилактики травм, предлагая практическую альтернативу хирургическим вмешательствам в легких и умеренных случаях.

- Кроме того, расширение спортивной культуры, увеличение травматизма на рабочем месте и более широкое участие в физической активности делают ортопедическую поддержку важным компонентом профилактической и терапевтической помощи среди городского населения.

- Доступность различных категорий продуктов, включая колено, лодыжку, позвоночник и плечевые брекеты, наряду с распространением через больницы, аптеки и платформы электронной коммерции, способствует внедрению как в развитых, так и в развивающихся странах региона.

- Правительственные инициативы, направленные на укрепление внутреннихмедицинский приборПроизводство поддерживает местное производство и снижает зависимость от импорта, тем самым повышая устойчивость цепочки поставок.

- Расширение охвата медицинским страхованием и возмещением расходов на ортопедические реабилитационные продукты в отдельных странах Азиатско-Тихоокеанского региона также способствуют устойчивому росту спроса.

Сдержанность/вызов

Ограничения доступности продукта и нарушения нормативного соответствия

- Проблемы, связанные с высокой стоимостью современных ортопедических брекетов и различными нормативными стандартами в странах Азиатско-Тихоокеанского региона, создают значительные проблемы для более широкого проникновения на рынок. Премиальные и технологически усовершенствованные брекеты могут оставаться недоступными для чувствительных к ценам групп населения на развивающихся рынках.

- Например, строгие процедуры утверждения медицинских изделий и различные механизмы возмещения расходов в разных странах могут задержать запуск продукта и ограничить доступность для определенных групп пациентов.

- Решение проблем доступности через местное производство, стратегии оптимизации затрат и расширенное страховое покрытие имеет решающее значение для улучшения доступности продукта. Компании все больше сосредотачиваются на ценностных продуктовых линейках для удовлетворения потребностей населения со средним уровнем дохода при сохранении стандартов качества и долговечности. Кроме того, ограниченная осведомленность в сельских районах о правильном использовании скобок и преимуществах может ограничить показатели усыновления, несмотря на клиническую необходимость.

- В то время как инфраструктура здравоохранения улучшается, неравенство между городскими и сельскими районами может препятствовать справедливому доступу к передовым продуктам ортопедической реабилитации. Вариации в ценообразовании и сетях дистрибуции еще больше влияют на охват рынка и поглощение пациентов.

- Преодоление этих проблем путем упорядоченной гармонизации регулирования, расширенной поддержки возмещения, инициатив по обучению пациентов и расширения доступных продуктовых портфелей будет иметь жизненно важное значение для поддержания долгосрочного роста рынка в Азиатско-Тихоокеанском регионе.

- Интенсивная ценовая конкуренция между отечественными и международными производителями может оказать давление на прибыль и ограничить инвестиции в исследования и инновации продуктов.

- Риск неправильного размера или неконтролируемого использования без профессионального руководства может снизить эффективность продукта, потенциально влияя на результаты лечения пациентов и доверие к бренду.

Азиатско-Тихоокеанские ортопедические брекеты и поддержка рынка

Рынок сегментируется на основе продукта, типа, приложения и конечного пользователя.

- По продукту

На основе продукта рынок ортопедических брекетов и опор Азиатско-Тихоокеанского региона разделен на брекеты и опоры для голеностопного сустава, ходунки и ортезы, брекеты и опоры для бедра, спины и позвоночника, коленные брекеты и опоры, плечевые брекеты и опоры, локтевые брекеты и опоры, брекеты и опоры для рук / запястья, а также лицевые брекеты и опоры. Сегмент коленных брекетов и опоры доминировал на рынке с самой большой долей дохода в 41,3% в 2025 году, в первую очередь из-за высокой распространенности остеоартрита коленного сустава, слез связок и спортивных травм в Китае, Японии и Индии. Старение населения и рост показателей ожирения значительно увеличили связанные с коленом опорно-двигательные условия, укрепив спрос на сегмент. Кроме того, коленные брекеты широко назначаются для послеоперационной реабилитации после операций ACL и мениска. Их широкая доступность в больницах, аптеках и онлайн-платформах еще больше укрепляет лидерство на рынке. Непрерывные инновации в продуктах, включая регулируемые и легкие конструкции, поддерживают устойчивое внедрение.

Ожидается, что сегмент плечевых брекетов и опор станет свидетелем самых быстрых темпов роста с 2026 по 2033 год, чему способствуют растущее участие в спортивных состязаниях, увеличение случаев травм ротаторной манжеты и расширение осведомленности о ортопедическом вмешательстве на ранней стадии. Растущая урбанизация и культура тренажерного зала в столичных городах способствуют напряжению плеч и травмам. Технологические достижения в области компрессионных и опорно-корректирующих плечевых опор повышают эффективность продукта. Расширение доступа к физиотерапевтическим услугам и реабилитационным центрам также способствует расширению сегмента. Кроме того, спрос на неинвазивные решения для восстановления ускоряет внедрение среди работающих специалистов и спортсменов.

- По типу

По типу рынок сегментирован на мягкие и эластичные брекеты и опоры, жесткие и жесткие брекеты и опоры, а также навесные брекеты и опоры. Сегмент мягких и эластичных брекетов и опор занимал самую большую долю рынка в 2025 году из-за их доступности, комфорта и широкого использования в лечении травм и профилактическом уходе. Эти брекеты обычно рекомендуются для ранней стадии остеоартрита, напряжения мышц и ежедневной поддержки суставов. Их легкая структура и дышащие материалы повышают соответствие пациентов долгосрочному использованию. Легкая доступность через розничные аптеки и платформы электронной коммерции еще больше укрепляет их проникновение на рынок. Растущее предпочтение не громоздких и гибких ортопедических средств продолжает стимулировать доминирование сегмента.

Ожидается, что сегмент навесных брекетов и опор станет самым быстрым CAGR с 2026 по 2033 год, что обусловлено растущим спросом на передовые стабилизационные решения при травмах связок и послеоперационном восстановлении. Навесные брекеты обеспечивают контролируемое движение суставов, предотвращая чрезмерное напряжение, что делает их пригодными для умеренных и тяжелых травм. Рост спортивных травм и ортопедических хирургических процедур в Азиатско-Тихоокеанском регионе повышает спрос на эти специализированные продукты. Технологические улучшения в регулируемых шарнирных системах улучшают настройку и результаты лечения пациентов. Растущая осведомленность специалистов-ортопедов о передовых решениях для крепления также способствует росту сегмента.

- С помощью приложения

На основе применения рынок сегментирован на профилактическую помощь, травму связок, послеоперационную реабилитацию, остеоартрит, компрессионную терапию и другие. Сегмент остеоартрита доминировал на рынке в 2025 году из-за быстро стареющего населения и растущей заболеваемости дегенеративными заболеваниями суставов по всему региону. Такие страны, как Япония и Китай, сообщают о высоких показателях возрастной дегенерации коленного и тазобедренного суставов, что значительно стимулирует использование скобок. Ортопедические опоры часто назначают для уменьшения боли, улучшения выравнивания суставов и задержки хирургического вмешательства. Растущая осведомленность о консервативных подходах к лечению еще больше ускоряет спрос. Расширение служб гериатрической помощи и инфраструктуры реабилитации также поддерживают устойчивое лидерство сегмента.

Ожидается, что сегмент послеоперационной реабилитации будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будет способствовать увеличение объемов ортопедических операций и улучшение доступа к медицинской помощи. Увеличение доступности минимально инвазивных процедур способствует принятию браслетов, ориентированных на восстановление. Структурированные программы реабилитации в больницах и клиниках поощряют последовательное использование ортопедической поддержки. Технологические достижения, позволяющие лучше отслеживать иммобилизацию и восстановление, еще больше усиливают спрос. Растущее предпочтение пациентов к решениям для восстановления на дому Кроме того, ускоряется рост сегмента.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован на больницы, клиники, домашнее здравоохранение и другие. Сегмент больниц составил самую большую долю дохода в 2025 году из-за высокого притока пациентов для ортопедических операций, лечения травм и передовых опорно-двигательных аппаратов. Больницы остаются основным пунктом назначения брекетов и опор, особенно для сложных и послеоперационных случаев. Наличие специализированных специалистов-ортопедов и диагностических учреждений способствует доминированию сегмента. Практика закупок и установленные отношения с поставщиками еще больше укрепляют продажи в больницах. Растущие инвестиции в инфраструктуру третичного ухода в Азиатско-Тихоокеанском регионе продолжают поддерживать спрос.

Ожидается, что сегмент домашнего здравоохранения будет наблюдать самый быстрый рост с 2026 по 2033 год, что обусловлено растущим предпочтением экономически эффективных и удобных реабилитационных решений. Растущее внедрение телемедицины и доступность дистанционных физиотерапевтических консультаций поддерживают использование брекетов дома. Пожилые пациенты все чаще предпочитают поддержку мобильности на дому, чтобы избежать частых посещений больницы. Расширение каналов распространения электронной коммерции повышает доступность продукта для домашних пользователей. Кроме того, растущая осведомленность о профилактической ортопедической помощи еще больше ускоряет расширение сегмента в домашних условиях.

Азиатско-Тихоокеанские ортопедические брекеты и региональный анализ рынка

- Китай доминирует на рынке ортопедических брекетов Азиатско-Тихоокеанского региона и поддерживает рынок с самой большой долей выручки в 38,6% в 2025 году, поддерживаемый большим количеством пациентов, расширением инфраструктуры здравоохранения и ростом расходов на здравоохранение, при этом высокий спрос наблюдается в городах уровня 1 и уровня 2, где улучшается доступ к передовым услугам ортопедической помощи и реабилитации.

- Пациенты в регионе высоко ценят доступность, доступность и клиническую эффективность, предлагаемую ортопедическими брекетами и поддержкой для лечения боли, послеоперационного восстановления и профилактики травм как в городских, так и в полугородских районах.

- Это широкое внедрение также поддерживается быстро стареющим населением, улучшением инфраструктуры здравоохранения, увеличением расходов на здравоохранение и растущей осведомленностью о неинвазивных вариантах лечения опорно-двигательного аппарата, установлением ортопедических брекетов и поддержкой в качестве основных решений для мобильности и реабилитации в больницах, клиниках и учреждениях по уходу на дому.

Китайская ортопедическая брекет-система поддерживает рыночное понимание

Китайские ортопедические брекеты и опоры на рынке захватили самую большую долю доходов в 2025 году в Азиатско-Тихоокеанском регионе, чему способствовали растущая распространенность остеоартрита, увеличение спортивных травм и быстро растущее гериатрическое население. Пациенты все чаще отдают приоритет неинвазивному обезболиванию и решениям для улучшения мобильности с помощью клинически рекомендуемых брекетов и опор. Растущее предпочтение домашней реабилитации в сочетании с расширением инфраструктуры больниц и ортопедических специализированных центров способствует дальнейшему росту рынка. Кроме того, растущие расходы на здравоохранение и государственная поддержка отечественного производства медицинских изделий вносят значительный вклад в расширение рынка.

Японские ортопедические брекеты и понимание рынка

Прогнозируется, что японские ортопедические брекеты и поддерживающий рынок будут расширяться при существенном CAGR в течение прогнозируемого периода, в основном за счет старения населения страны и высокой заболеваемости дегенеративными заболеваниями суставов. Повышение осведомленности о профилактической ортопедической помощи и структурированных программах реабилитации способствует усыновлению. Японские потребители уделяют большое внимание качеству, комфорту и технологически продвинутым медицинским продуктам, поощряя инновации в легких и эргономичных конструкциях скоб. Интеграция реабилитационных услуг в домашние медицинские услуги также способствует устойчивому развитию рынка в жилых и клинических условиях.

Индийские ортопедические брекеты и понимание рынка

Ожидается, что индийский рынок ортопедических брекетов и опор будет расти с заметным CAGR в течение прогнозируемого периода, что обусловлено ростом случаев травм опорно-двигательного аппарата, расширением участия в спортивных мероприятиях и улучшением доступности здравоохранения. Кроме того, повышение осведомленности о доступных решениях для ортопедической реабилитации способствует принятию среди населения со средним уровнем дохода. Ожидается, что растущая сеть частных больниц, физиотерапевтических центров и медицинских платформ электронной коммерции продолжит стимулировать рост рынка. Правительственные инициативы, направленные на укрепление отечественного производства медицинских изделий, способствуют дальнейшему расширению.

Австралийские ортопедические брекеты и понимание рынка

Ожидается, что в течение прогнозируемого периода рынок ортопедических брекетов и опорных устройств в Австралии будет расширяться на значительном CAGR, чему будет способствовать сильная инфраструктура здравоохранения и растущий спрос на решения для лечения спортивных травм. Активная спортивная культура Австралии и стареющий демографический профиль способствуют устойчивому принятию поддержки колена, лодыжки и плеча. Растущая осведомленность о профилактическом уходе и послеоперационной реабилитации улучшает использование продуктов в больницах и амбулаторных учреждениях. Предпочтение высококачественной, клинически одобренной ортопедической продукции соответствует ожиданиям потребителей в отношении безопасности и производительности.

Какие компании являются ведущими в Азиатско-Тихоокеанском ортопедическом рынке

Индустрия ортопедических брекетов и вспомогательных систем в Азиатско-Тихоокеанском регионе в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- DJO, LLC (США)

- Össur hf. (Исландия)

- Smith & Nephew (Великобритания)

- DeRoyal Industries (США)

- Bauerfeind AG (Германия)

- Orthofix Medical Inc. (США)

- Zimmer Biomet (США)

- 3M (США)

- Trulife (Канада)

- Thuasne Group (Франция)

- Medi GmbH & Co. KG (Германия)

- Ottobock SE & Co. KGaA (Германия)

- CONMED Corporation (США)

- MicroPort Orthopedics, Inc. (Китай)

- Aspen Medical Products (США)

- Bird & Cronin, LLC (США)

- McDavid Inc. (США)

- Mueller Sports Medicine, Inc. (США)

- BORT Medical GmbH (Германия)

- ALCARE Co., Ltd. (Япония)

Каковы последние события на Азиатско-Тихоокеанском ортопедическом рынке

- В сентябре 2025 года G-Medics Korea расширила свой глобальный охват своим биоразлагаемым ортопедическим литым продуктом BONGIPS, готовясь экспортировать в Юго-Восточную Азию, Европу и Северную Америку после сильного внутреннего потребления и признания клиницистов.

- В сентябре 2025 года в специализированной больнице Йенепоя в Мангалуру, Индия, была запущена первая в Южной Азии ортопедическая роботизированная система SkyWalkerTM, предназначенная для улучшения выравнивания коленного сустава и восстановления результатов с роботизированной точностью, что улучшило клинические возможности для совместных процедур, которые часто требуют последующей ортопедической поддержки и реабилитационных устройств.

- В сентябре 2025 года госпитали Apollo провели в Хайдарабаде симпозиум Advanced Orthopaedics Symposium 2025, собрав более 250 хирургов-ортопедов, чтобы продемонстрировать достижения в области ухода за коленями, технологий сохранения суставов, робототехники и цифровой диагностики, подчеркивая клинические инновации региона в опорно-двигательном аппарате.

- В марте 2025 года Больницы Аполлона запустили совместную программу сохранения Аполлона в Ченнаи, инициативу по предоставлению раннего вмешательства, персонализированных планов лечения и реабилитационных услуг для боли в суставах, артрита, травм связок и других заболеваний опорно-двигательного аппарата, направленных на сохранение здоровья суставов и предотвращение или отсрочку операции.

- В марте 2025 года Apollo Hospitals по всей стране запустила «Совместную программу сохранения» в Индии, ориентированную на комплексные пути лечения, включая реабилитацию, физиотерапию и поддержку образа жизни для пациентов с болями в суставах и связанными с ними состояниями.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.