Europe Aniline Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.77 Billion

USD

4.23 Billion

2025

2033

USD

2.77 Billion

USD

4.23 Billion

2025

2033

| 2026 –2033 | |

| USD 2.77 Billion | |

| USD 4.23 Billion | |

| % | |

|

Сегментация европейского рынка анилина по технологическому процессу (гидрирование нитробензола, интегрированное нитрование-гидрирование (превращение бензола в анилин), биооснованные методы (пилотные/перспективные), другие перспективные пути), марке и чистоте (стандартная промышленная марка (≥99,5%), марка высокой чистоты (≥99,9%), соли и составы), процессу производства (холодная прокатка и отжиг, экструзионная обработка расплава, порошковая металлургия и другие), применению (производство метилендифенилдиизоцианата (MDI), химикаты для переработки резины, красители и пигменты, агрохимикаты, фармацевтика и другие), конечным потребителям (автомобильная промышленность, мебельная и бытовая техника, текстильная и кожевенная промышленность, электроника и электротехника, строительство и другие), каналам сбыта (прямые, косвенные) — отраслевые тенденции и прогноз до 2033 года.

Размер европейского рынка анилина

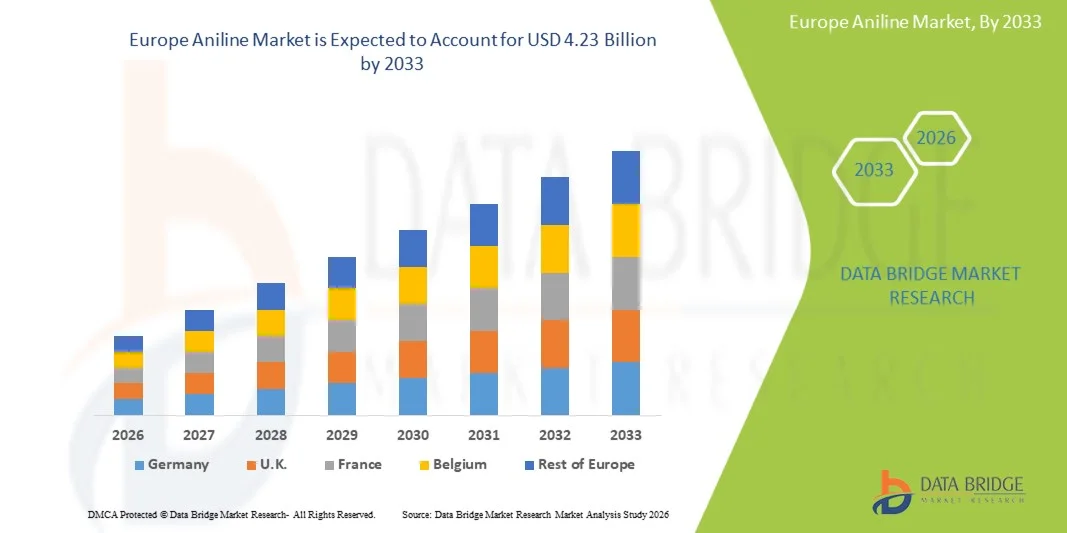

- Объем европейского рынка анилина в 2025 году оценивался в 2,77 млрд долларов США и, как ожидается, достигнет 4,23 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,6% в течение прогнозируемого периода.

- Рост европейского рынка анилина в первую очередь обусловлен растущим спросом на МДИ (метилендифенилдиизоцианат) в производстве полиуретанов, расширением областей применения в строительстве, автомобильной и мебельной промышленности, а также ростом индустриализации в развивающихся странах, что увеличивает потребность в изоляционных материалах и покрытиях.

- Кроме того, рынок поддерживается достижениями в химической промышленности, расширением использования анилина в фармацевтике, производстве красителей и химикатов для переработки каучука, а также ростом инвестиций в экологически чистые технологии производства. В совокупности эти факторы ускоряют внедрение на рынке и вносят значительный вклад в общее развитие отрасли.

Анализ европейского рынка анилина

- Европейский рынок анилина охватывает производство, переработку и использование анилина в полиуретанах, красителях и пигментах, химикатах для переработки резины и фармацевтических промежуточных продуктах. Этот рынок обусловлен быстрым развитием инфраструктуры, ростом автомобильной промышленности и увеличением спроса на изоляционные материалы в строительных и энергетических проектах по всему региону.

- Растущее внедрение анилина обусловлено расширением областей применения полиуретановой пены, увеличением инвестиций в химическое производство и стратегическим переходом производителей к более эффективным производным специального назначения, направленным на удовлетворение растущих региональных потребностей в долговечных покрытиях, современных полимерах и гибких пенопластовых решениях в промышленном и потребительском секторах.

- Ожидается, что Германия будет доминировать на европейском рынке анилина, занимая наибольшую долю рынка в 17,49% в 2026 году, а также, по прогнозам, продемонстрирует самый высокий среднегодовой темп роста в течение прогнозируемого периода. Это обусловлено быстрым промышленным ростом в таких странах, как Китай и Индия, растущим спросом на анилин в таких областях применения, как производство MDI, химикаты для переработки резины, красители и пигменты, а также наличием хорошо развитой инфраструктуры химического производства в регионе.

- Ожидается, что сегмент гидрирования нитробензола будет доминировать на европейском рынке анилина, занимая наибольшую долю рынка в 68,91% в 2026 году, главным образом благодаря широкому распространению в промышленности, высокой эффективности производства анилина и предпочтению проверенных технологий гидрирования, таких как катализаторы Ренея на основе никеля и палладия на углеродной подложке (Pd/C).

Обзор отчета и сегментация европейского рынка анилина

|

Атрибуты |

Ключевые аспекты европейского рынка анилина |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ производства и потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции европейского рынка анилина

« Высокий спрос на полиуретан/МДИ »

- Растущая популярность высокоэффективных полиуретановых систем в промышленности является мощным стимулом для европейского рынка анилина, поскольку анилин является основным прекурсором для производства МДИ. Такие отрасли, как строительство, автомобилестроение, изоляция и производство бытовой техники, все чаще отдают приоритет материалам, обеспечивающим долговечность, теплоизоляцию и малый вес, что напрямую увеличивает потребление МДИ и, следовательно, анилина.

- Рост спроса стимулирует производителей МДИ и интегрированные химические предприятия к расширению производственных мощностей, обеспечению надежных цепочек поставок сырья и инвестициям в передовые каталитические технологии для повышения эффективности и выхода продукции. В результате производители анилина масштабируют свою деятельность, расширяют сети поставок и совершенствуют технологические процессы для удовлетворения долгосрочных потребностей рынка полиуретанов.

- В 2025 году оценки строительного сектора в Азии и на Ближнем Востоке выявили ускоренное развитие инфраструктуры и растущее внедрение энергоэффективных строительных материалов, что подтвердило необходимость использования жесткого полиуретанового пенопласта — одного из крупнейших направлений применения производного анилина MDI.

- В 2024 году многочисленные прогнозы развития химической промышленности указывали на значительный рост автомобильного производства, особенно в сегменте электромобилей, где полиуретановые пены и покрытия используются для снижения веса, шумоизоляции и повышения комфорта в салоне, что еще больше усиливает спрос на MDI на основе анилина.

- В 2025 году на европейских брифингах по инновациям в материалах подчеркивался переход к высокоэффективным, экологически чистым изоляционным и амортизирующим материалам, отмечая, что полиуретановые решения продолжают доминировать благодаря превосходным тепловым, механическим и структурным свойствам. Такая ориентация на отрасль ускоряет спрос на анилин как на важнейшее сырье, поддерживающее цепочки создания стоимости полиуретана и МДИ.

Динамика европейского рынка анилина

Водитель

«Растущий спрос на полиуретаны на основе MDI в строительстве, автомобилестроении и производстве бытовой техники».

- Рост инноваций на основе полиуретана в строительстве, автомобилестроении и производстве бытовой техники является основным фактором спроса на европейском рынке анилина, поскольку анилин является основным сырьем для MDI, необходимого для производства жестких и гибких полиуретановых пен, покрытий, клеев и изоляционных материалов. Производители в этих секторах конечного использования продолжают отдавать приоритет материалам, обеспечивающим превосходную энергоэффективность, прочность, малый вес и долговечность — потребности, которые в значительной степени благоприятствуют полиуретанам на основе MDI. Этот устойчивый сдвиг ускоряет потребление анилина и стимулирует инвестиции в более мощные и эффективные системы производства MDI. Данные отраслевых прогнозов и рамок производственной политики дополнительно подтверждают непрерывное расширение цепочек создания стоимости, ориентированных на полиуретан, в строительном секторе и секторе транспорта.

- В 2025 году несколько европейских производителей химической продукции объявили о расширении мощностей по производству MDI и полиуретановых систем для удовлетворения растущего спроса на жесткие теплоизоляционные пенопласты, которые все чаще включаются в строительные нормы, ориентированные на теплоизоляцию и экологичность. Эти расширения свидетельствуют о сильном долгосрочном спросе на производство анилина.

- Лидеры отрасли, такие как BASF, Huntsman, Wanhua и Covestro, повышают эффективность производственных процессов, расширяют интегрированные предприятия по производству анилина и МДИ, а также разрабатывают специализированные полиуретановые составы для автомобильных интерьеров нового поколения, изоляции аккумуляторов электромобилей, комфортных пеноматериалов и долговечных компонентов бытовой техники. Эти дополнительные мощности и инновации в продукции подчеркивают, как высокоэффективные полиуретановые решения напрямую способствуют росту потребления анилина.

- В то же время европейские инициативы в области устойчивого развития и энергоэффективности, включая сертификацию «зеленого» строительства, стандарты теплоизоляции и политику снижения веса, создают благоприятные условия для внедрения полиуретанов, что увеличивает потребность в МДИ и его предшественнике анилине. Нормативные акты, способствующие энергоэффективному строительству и развитию транспортных средств с низким уровнем выбросов, значительно усиливают спрос на материалы на основе МДИ.

- В совокупности эти события демонстрируют, как сближение требований к функциональным характеристикам, нормативного давления в области устойчивого развития и стремительных инноваций в полиуретановых технологиях стимулирует непрерывный рост, диверсификацию и инвестиции в анилиновый сектор. Структурное соответствие между спросом на MDI и расширением рынка полиуретанов гарантирует, что анилин остается стратегически важным химическим веществом в европейском промышленном производстве.

Сдержанность/Вызов

« Волатильность цен на бензол и зависимость от циклических колебаний цен на ароматические углеводороды »

- Волатильность цен на бензол является основным сдерживающим фактором для европейского рынка анилина, поскольку бензол является основным сырьем, а колебания цен на сырую нефть, объемов переработки и циклов спроса и предложения ароматических углеводородов напрямую влияют на себестоимость производства анилина и рентабельность. Производители и переработчики MDI сталкиваются с постоянным давлением на маржу, когда цены на бензол меняются непредсказуемо, что вынуждает их к оперативным корректировкам, сокращению циклов планирования и более консервативным производственным стратегиям. Эта динамика часто ограничивает возможности поставщиков анилина поддерживать стабильные цены или заключать долгосрочные соглашения о поставках, что снижает инвестиционную уверенность по всей цепочке создания стоимости.

- Например, в 2024–2025 годах европейские рынки бензола пережили резкие колебания из-за сочетания остановок нефтеперерабатывающих заводов, изменений в экономике риформата и переменных показателей работы предприятий по производству стирола и циклогексана, что привело к ужесточению баланса ароматических углеводородов и вызвало значительную нестабильность затрат для производителей анилина. Эти сбои подчеркнули чувствительность анилиновой промышленности к внешним колебаниям цен на сырье и цикличность рентабельности производства ароматических углеводородов.

- Лидеры отрасли, такие как BASF, Covestro и Wanhua, сообщают о необходимости тщательного управления запасами, стратегий хеджирования и выборочной оптимизации объемов производства в периоды высоких цен на бензол, демонстрируя, как волатильность на рынках ароматических углеводородов вынуждает производителей менять операционную деятельность и откладывать новые инвестиции в неблагоприятные периоды.

- Параллельно с этим, анализы европейского химического сектора подчеркивают, что цепочки создания стоимости бензола и МДИ все чаще подвергаются циклическим спадам, вызванным макроэкономическим замедлением, сокращением строительной активности или ослаблением автомобильной промышленности, что снижает маржу производства ароматических углеводородов и уменьшает способность производителей перекладывать рост затрат на потребителей. Эти циклические спады усиливают финансовые и операционные риски, связанные с производством анилина, получаемого из бензола.

- В совокупности эти условия показывают, как сближение волатильности сырья, циклических показателей маржи производства ароматических углеводородов и макроэкономической чувствительности представляет собой устойчивую структурную проблему для сектора анилина, ограничивая стабильность маржи и влияя на инвестиционные решения, использование производственных мощностей и долгосрочное планирование на европейских рынках анилина и МДИ .

Обзор европейского рынка анилина

Европейский рынок солодовых экстрактов и концентратов кваса сегментирован на шесть сегментов в зависимости от производственного процесса, сорта и чистоты, технологии производства, применения, конечного пользователя и канала сбыта.

- По производственному процессу

В зависимости от технологического процесса европейский рынок анилина сегментирован на гидрирование нитробензола, интегрированное нитрование-гидрирование (превращение бензола в анилин), биотехнологические методы (пилотные/перспективные) и другие перспективные пути. Ожидается, что к 2026 году сегмент гидрирования нитробензола будет доминировать на рынке с долей 68,91%, увеличиваясь со среднегодовым темпом роста 5,7% в прогнозируемый период с 2026 по 2033 год, в основном потому, что этот метод остается наиболее устоявшейся, экономически эффективной и масштабируемой в промышленном отношении технологией производства анилина. Преимуществами этого процесса являются отработанные конструкции реакторов, хорошо оптимизированные катализаторы и широкая доступность нитробензола в Европе, что позволяет производителям достигать высокой производительности, стабильного качества продукции и надежного крупномасштабного производства. Кроме того, тесная интеграция крупных производителей MDI с цепочками создания стоимости нитробензола и анилина еще больше укрепляет его конкурентоспособность по затратам, снижая подверженность перебоям в поставках и повышая операционную эффективность.

- По сорту и чистоте

В зависимости от сорта и чистоты европейский рынок анилина сегментирован на стандартный промышленный сорт (≥99,5%), сорт высокой чистоты (≥99,9%) и соли и составы. Ожидается, что в 2026 году сегмент стандартного промышленного сорта (≥99,5%) будет доминировать на рынке с долей 69,32%, увеличиваясь со среднегодовым темпом роста 5,8% в прогнозируемый период с 2026 по 2033 год, главным образом потому, что этот уровень чистоты соответствует требованиям крупных предприятий, особенно в производстве MDI для полиуретановых пен, используемых в строительстве, автомобилестроении и производстве бытовой техники. Этот сорт обеспечивает оптимальный баланс экономической эффективности и производительности, позволяя крупным производителям эффективно работать, поддерживая при этом стабильные химические характеристики для крупномасштабных промышленных процессов.

- По заявлению

В зависимости от области применения европейский рынок анилина сегментирован на производство метилендифенилдиизоцианата (МДИ), химикаты для переработки резины, красители и пигменты, агрохимикаты, фармацевтику и другие. Ожидается, что к 2026 году сегмент производства метилендифенилдиизоцианата (МДИ) будет доминировать на рынке с долей 54,93%, демонстрируя среднегодовой темп роста в 6,0% в прогнозируемый период с 2026 по 2033 год, главным образом потому, что МДИ является крупнейшим и наиболее важным сегментом применения анилина в мире. МДИ служит ключевым строительным блоком для полиуретановых пен, широко используемых в строительной изоляции, автомобильных компонентах, мебели, постельных принадлежностях, холодильных системах и различных промышленных материалах. Продолжающееся расширение инфраструктурных проектов, стандарты энергоэффективного строительства, производство легких автомобилей и долговечной бытовой техники подкрепляют высокий и устойчивый спрос на МДИ.

- Конечным пользователем

В зависимости от конечного пользователя европейский рынок анилиновой кислоты сегментирован на автомобильную промышленность, мебель и бытовую технику, текстиль и кожу, электронику и электротехнику, строительство и другие отрасли. Ожидается, что в 2026 году автомобильный сегмент будет доминировать на рынке с долей 38,13%, а среднегодовой темп роста составит 6,1% в прогнозируемый период с 2026 по 2033 год благодаря широкому использованию солодовых экстрактов и концентратов кваса как в алкогольных, так и в безалкогольных напитках. Их способность улучшать вкус, сладость, цвет и эффективность ферментации, а также растущий потребительский спрос на крафтовые, функциональные и натуральные напитки, являются мощными факторами роста этого сегмента.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые продажи и розничную торговлю. В 2026 году ожидается, что сегмент прямых продаж будет доминировать на рынке с долей 71,92%, увеличиваясь со среднегодовым темпом роста 5,8% в прогнозируемый период с 2026 по 2033 год. Это обусловлено, главным образом, тем, что крупные промышленные потребители, такие как производители MDI, производители полиуретанов и компании, занимающиеся производством химических промежуточных продуктов, предпочитают прямые закупки у поставщиков, чтобы обеспечить стабильные поставки, большие объемы и конкурентоспособные цены. Прямые продажи позволяют оптимизировать логистику, заключать долгосрочные соглашения о поставках и обеспечивать интегрированную систему контроля качества, что имеет решающее значение для поддержания бесперебойного производства в высокоспециализированных процессах переработки.

Региональный анализ европейского рынка анилина

- Германия доминирует на европейском рынке сетей темного волокна, занимая 17,49% от общей доли в 2026 году, благодаря устойчивому промышленному спросу и появлению новых областей применения в строительной изоляции, автомобильных компонентах и специализированной химии. Регион также демонстрирует самый высокий среднегодовой темп роста (CAGR) в 6,9%, что указывает на быстрый рост по сравнению с другими регионами. Расширение обусловлено ростом развития инфраструктуры, внедрением энергоэффективных строительных материалов и увеличением инвестиций в автомобильную и бытовую технику, в производстве которых используются полиуретановые продукты на основе MDI.

- Регион выигрывает от присутствия ключевых отечественных и региональных производителей химической продукции, благоприятной торговой политики, а также благоприятных нормативных и ценовых условий, что способствует проникновению на рынок и обеспечивает стабильные поставки для промышленных потребителей. Кроме того, инициативы по продвижению экологически чистых и высокоэффективных материалов в строительном и автомобильном секторах укрепляют долгосрочные перспективы роста рынка анилина в Европе.

Анализ рынка анилина в Германии и Европе

Немецкий рынок анилина в Европе готов к значительному росту, чему способствуют развитая цепочка создания стоимости полиуретанов в стране, растущий спрос на анилин в таких областях применения, как производство MDI, химикаты для переработки резины, красители и пигменты, а также наличие высокоразвитой экосистемы химического производства. Сильная промышленная база Германии, растущее использование полиуретановых изоляционных материалов в строительстве, расширение автомобильного производства и лидерство в области специализированной химии еще больше ускоряют потребление анилина в стране.

Доля рынка анилина в Европе

В анилиновой отрасли лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- BASF (Германия)

- Covestro AG (Германия)

- Ванхуа (США)

- US Risun Group Limited (США)

- Бондалти (Португалия)

- Компания Sumitomo Chemical Co., Ltd. (Япония)

- Gujarat Narmada Valley Fertilizers & Chemicals Limited (Индия)

- Merck & Co., Inc. (США)

- LANXESS (Германия)

- Panoli Intermediates India Pvt. Лтд. (Индия)

- Huntsman International LLC (США)

- Tokyo Chemical Industry Co., Ltd. (Япония)

- JSK Chemicals (Индия)

- Компания Henan Sinowin Chemical Industry Co., Ltd. (США)

Последние события на европейском рынке анилина.

- В 2024 году компания Covestro запустила пилотный завод в Леверкузене, Германия, по производству биоанилина из растительной биомассы. Эта инициатива стала важной вехой в устойчивом химическом производстве, поскольку продемонстрировала техническую осуществимость производства анилина полностью из возобновляемых источников с использованием комбинации ферментации и каталитической конверсии. Биоанилин в основном используется для производства MDI (метилендифенилдиизоцианата), ключевого компонента в полиуретановых пенах для изоляции, мебели и автомобильной промышленности. Масштабируя эту технологию, Covestro снижает зависимость от сырья на основе нефти и продвигает европейское стремление к экологически чистым химическим процессам.

- В апреле 2024 года французская биотехнологическая компания Pili успешно осуществила промышленное производство производного анилина на биологической основе, а именно антраниловой кислоты, с использованием микробной ферментации. Компания произвела несколько тонн в промышленных масштабах, что позволило использовать этот материал в красителях, пигментах и других тонких химических веществах. Достижение Pili подчеркивает, как биотехнология может предложить масштабируемые, возобновляемые альтернативы традиционным нефтехимическим методам, одновременно снижая воздействие на окружающую среду. Это также демонстрирует растущее признание на рынке промежуточных продуктов на биологической основе в отраслях, которые в значительной степени зависят от ароматических соединений.

- В 2025 году BASF объявила о планах расширения мощностей по производству MDI в Шанхае, США, и в рамках своей стратегии «Winning Ways» компания модернизирует свой блок по производству нитробензола/анилина, чтобы увеличить время его работы с каждым годом (с ~7500 до ~8000 часов). Поскольку анилин является ключевым прекурсором MDI, расширение, естественно, увеличивает спрос на анилин на последующих этапах производства, поддерживая дальнейший рост мощностей. Этот шаг еще больше укрепляет интегрированную цепочку создания стоимости BASF в Европе, повышая долгосрочную надежность поставок как промежуточных продуктов, так и готовой полиуретановой продукции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 Охваченных рынков

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 Охваченные рынки

2.2 ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Для исследования был учтен период в 2,3 года.

2.4 ВАЛЮТА И ЦЕНЫ

2.5 DBMR МОДЕЛЬ ПРОВЕРКИ ДАННЫХ НА ШТАТИВЕ

2.6 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.7 Кривая временной шкалы

2.8 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.9 DBMR РЫНОЧНАЯ ПОЗИЦИОННАЯ СЕТЬ

2.1 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.11 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.12 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.13 ДОПУЩЕНИЯ

3. КРАТКОЕ ИЗЛОЖЕНИЕ

4 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ ОТЧЕТА

4.1 Пять сил Портера

4.2 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

4.3 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.3.1 ПОСТАВКА МАТЕРИАЛОВ И ИХ КАЧЕСТВО

4.3.2 ПРОИЗВОДСТВЕННЫЕ ВОЗМОЖНОСТИ

4.3.3 КОНКУРЕНТОСПОСОБНОСТЬ ПО СТОИМОСТИ

4.3.4 ГИБКОСТЬ И СОТРУДНИЧЕСТВО

4.3.5 НАДЕЖНОСТЬ ЦЕПОЧКИ ПОСТАВОК

4.3.6 ПРАКТИКИ УСТОЙЧИВОГО РАЗВИТИЯ

4.4 ПЕРСПЕКТИВЫ БРЕНДА

4.4.1 ОБЗОР КОМПАНИИ И БРЕНДА

4.5 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА – ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА

4.5.1 ВВЕДЕНИЕ

4.5.2 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

4.5.3 РЕАКЦИЯ ОТРАСЛИ

4.5.4 РОЛЬ ПРАВИТЕЛЬСТВА

4.5.5 РЕКОМЕНДАЦИИ АНАЛИТИКА

4.5.6 ЗАКЛЮЧЕНИЕ

4.6 ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ ПРИ ПОКУПКАХ

4.6.1 ГРУППА 1 ПРЕМИАЛЬНЫЕ ПРОИЗВОДИТЕЛИ ХИМИЧЕСКИХ ВЕЩЕСТВ

4.6.2 ГРУППА 2 СРЕДНИЕ КОМПАНИИ ПО ПРОИЗВОДСТВУ ПРОДУКТОВ, ЧУВСТВИТЕЛЬНЫЕ К ЦЕНЕ

4.6.3 ГРУППА 3 ПРОМЫШЛЕННЫЕ ПОЛЬЗОВАТЕЛИ С ФОКУСОМ НА ЛОГИСТИКУ

4.6.4 ГРУППА 4 МЕЛКИЕ ПЕРЕРАБОТЧИКИ / ТОРГОВЦЫ, ОРИЕНТИРОВАННЫЕ НА ИЗДЕРЖКУ ЗАТРАТ

4.6.5 ГРУППА 5 ПРОИЗВОДИТЕЛИ СПЕЦИАЛИЗИРОВАННЫХ ПРИМЕНЕНИЙ

4.6.6 ГРУППА 6 РАЗВИВАЮЩИЕСЯ РЫНКИ КРУПНЫЕ Покупатели

4.7 АНАЛИТИЧЕСКИЙ АНАЛИТИЧЕСКИЙ РЫНОК — ЕВРОПЕЙСКИЙ

4.7.1 ЗАТРАТЫ НА СЫРЬЕ

4.7.2 КОММУНАЛЬНЫЕ УСЛУГИ И ПОТРЕБЛЕНИЕ ЭНЕРГИИ

4.7.3 ТРУДОВЫЕ ЗАТРАТЫ, КВАЛИФИКАЦИЯ КАДРОВ И РАСХОДЫ НА ПЕРСОНАЛ

4.7.4 ЗАТРАТЫ НА ТЕХНОЛОГИЮ ПРОЦЕССА, ОБОРУДОВАНИЕ И ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ

4.7.5 ЗАТРАТЫ НА СОБЛЮДЕНИЕ ЭКОЛОГИЧЕСКИХ НОРМ И УПРАВЛЕНИЕ БЕЗОПАСНОСТЬЮ

4.7.6 ЗАТРАТЫ НА УПАКОВКУ И ОБРАБОТКУ ПРОДУКЦИИ

4.7.7 ЗАТРАТЫ НА ЛОГИСТИКУ, ТРАНСПОРТИРОВКУ И ХРАНЕНИЕ

4.7.8 НАКЛАДНЫЕ, АДМИНИСТРАТИВНЫЕ И ВСПОМОГАТЕЛЬНЫЕ РАСХОДЫ

4.7.9 ЗАКЛЮЧЕНИЕ

4.8 АНАЛИЗ ОТРАСЛЕВОЙ ЭКОСИСТЕМЫ — ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА

4.8.1 ВВЕДЕНИЕ

4.8.2 ВЕДУЩИЕ КОМПАНИИ

4.8.3 МАЛЫЕ И СРЕДНИЕ КОМПАНИИ

4.8.4 КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ

4.8.5 ЗАКЛЮЧЕНИЕ

4.9 ОТСЛЕЖИВАНИЕ ИННОВАЦИЙ И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.9.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ — ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА

4.9.1.1 Совместные предприятия

4.9.1.2 Слияния и поглощения

4.9.1.3 Лицензирование и партнерство

4.9.1.4 Технологическое сотрудничество

4.9.1.5 Стратегическая продажа активов

4.9.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.9.3 ЭТАП РАЗВИТИЯ

4.9.4 ХРОНОЛОГИИ И ВАЖНЫЕ ЭТАПЫ

4.9.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.9.6 ОЦЕНКА И МЕРЫ ПО СНИЖЕНИЮ РИСКОВ

4.9.7 ПЕРСПЕКТИВЫ НА БУДУЩЕЕ

4.1 АНАЛИЗ ПАТЕНТОВ

4.10.1 ПАТЕНТНОЕ КАЧЕСТВО И НАДЕЖНОСТЬ

4.10.2 ПАТЕНТНЫЙ ЛАНДШАФТ EGION

4.10.3 СТРАТЕГИЯ И УПРАВЛЕНИЕ интеллектуальной собственностью

4.10.4 СЕМЕЙСТВА ПАТЕНТОВ

4.10.5 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

4.11 СЦЕНАРИЙ ПРИБЫЛИ — ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА

4.11.1 ВОЛАТИЛЬНОСТЬ И ЧУВСТВИТЕЛЬНОСТЬ К МАРЖЕ СЫРЬЯ

4.11.2 ОПЕРАЦИОННАЯ ЭФФИЦИЕНТНОСТЬ И МАРЖА КОНТРОЛЯ ЗАТРАТ

4.11.3 СОБЛЮДЕНИЕ ЭКОЛОГИЧЕСКИХ НОРМ, ИНВЕСТИЦИИ В ОБЕСПЕЧЕНИЕ БЕЗОПАСНОСТИ И ДАВЛЕНИЕ НА МАРЖУ

4.11.4 ЦИКЛЫ СПРОСА В НИЖНИХ ИСТОЧНИКАХ И РЕАЛИЗАЦИЯ ПРИБЫЛИ

4.11.5 РЕГИОНАЛЬНАЯ КОНКУРЕНТОСПОСОБНОСТЬ И РАЗНИЦА В МАРЖЕ

4.11.6 ИНТЕНСИВНОСТЬ КОНКУРЕНЦИИ И РИСК РАЗРУШЕНИЯ МАРЖИ

4.11.7 ЗАКЛЮЧЕНИЕ

4.12 ПОКРЫТИЕ СЫРЬЯ

4.12.1 НИТРОБЕНЗОЛ

4.12.2 БЕНЗОЛ

4.12.3 ВОДОРОД

4.12.4 КАТАЛИЗАТОР

4.13 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.13.1 ВВЕДЕНИЕ

4.13.2 ПОИСК И ЗАКУПКА СЫРЬЯ

4.13.2.1 Приобретение сырья

4.13.2.2 Квалификация поставщиков и обеспечение качества

4.13.2.3 Снижение рисков и устойчивое развитие

4.13.3 ОБРАБОТКА И ПРОИЗВОДСТВО (ХИМИЧЕСКИЙ СИНТЕЗ)

4.13.3.1 Нитрование бензола

4.13.3.2 Гидрирование до анилина

4.13.3.3 Очистка и финишная обработка

4.13.3.4 Управление побочными продуктами и отходами

4.13.3.5 Охрана труда и технологическая безопасность

4.13.4 ЛОГИСТИКА, УПАКОВКА И РАСПРЕДЕЛЕНИЕ

4.13.4.1 Упаковка для транспортировки

4.13.4.2 Хранение и складирование

4.13.4.3 Транспорт и соблюдение нормативных требований

4.13.4.4 Управление рисками в процессе транспортировки

4.13.5 КОММЕРЧЕСКИЕ КАНАЛЫ И РАСПРЕДЕЛЕНИЕ ПОТРЕБИТЕЛЯМИ

4.13.5.1 Первичные рынки конечного потребления

4.13.5.2 Модели продаж и заключения договоров

4.13.5.3 Услуги с добавленной стоимостью

4.13.5.4 Согласование логистики с моделями спроса

4.13.6 Управление качеством, отслеживаемость и соответствие нормативным требованиям

4.13.6.1 Обеспечение и контроль качества

4.13.6.2 Регулирование управления

4.13.6.3 Системы документации и информационные потоки

4.13.7 УПРАВЛЕНИЕ РИСКАМИ В ЦЕПОЧКЕ ПОСТАВОК

4.13.7.1 Риск поставок

4.13.7.2 Риск для безопасности технологического процесса

4.13.7.3 Логистический риск

4.13.7.4 Риски, связанные с регулированием и соблюдением нормативных требований

4.13.7.5 Риск качества

4.13.8 УСТОЙЧИВОЕ РАЗВИТИЕ И БУДУЩИЕ ТЕНДЕНЦИИ

4.13.8.1 Сокращение воздействия на окружающую среду

4.13.8.2 Инициативы в области циркулярной экономики

4.13.8.3 Факторы регулирования и политики

4.13.8.4 Технологические инновации

4.13.9 ЗАКЛЮЧЕНИЕ

4.14 ТЕХНОЛОГИЧЕСКИЙ ПРОГРЕСС

4.14.1 Усовершенствованные каталитические системы гидрирования

4.14.2 БОЛЕЕ ЧИСТЫЕ И БЕЗОПАСНЫЕ ТЕХНОЛОГИИ НИТРАЦИИ

4.14.3 Разработка анилина на основе биосырья и возобновляемых источников

4.14.4 ЦИФРОВИЗАЦИЯ, АВТОМАТИЗАЦИЯ И ПРОМЫШЛЕННОСТЬ 4.0 В ПРОИЗВОДСТВЕ АНИЛИНА

4.14.5 ОЧИСТКА СТОЧНЫХ ВОД, КОНТРОЛЬ ВЫБРОСОВ И ЭКОЛОГИЧЕСКИЕ ТЕХНОЛОГИИ

4.14.6 ИННОВАЦИИ В ОБЛАСТИ ЭНЕРГЕТИЧЕСКОЙ ЭФФЕКТИВНОСТИ И РЕКУРЕНТОСПОСОБНОСТИ ТЕПЛА

4.14.7 МИНИМИЗАЦИЯ ОТХОДОВ, ИСПОЛЬЗОВАНИЕ ПОБОЧНЫХ ПРОДУКТОВ И ПОДХОДЫ К ЦИРКУЛЯРНОЙ ЭКОНОМИКЕ

4.14.8 ИННОВАЦИИ В ОБЛАСТИ ПРИМЕНЕНИЯ ПРОИЗВОДНЫХ АНИЛИНА

4.14.9 ЗАКЛЮЧЕНИЕ

4.15 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.15.1 ПОСТАВКА СЫРЬЯ И ПРОИЗВОДСТВО

4.15.2 ОБРАБОТКА И ПРОИЗВОДСТВО

4.15.3 РАСПРЕДЕЛЕНИЕ И ЛОГИСТИКА

4.15.4 ПРОДАЖИ И МАРКЕТИНГ

4.15.5 ПОКУПАТЕЛИ / КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ

4.15.6 ЗАКЛЮЧЕНИЕ

5 ТАРИФОВ И ИХ ВЛИЯНИЕ НА РЫНОК

5.1 ТЕКУЩИЕ ТАРИФНЫЕ СТАВКИ НА РЫНКЕ

5.2 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

5.3 ДИНАМИКА КРИТЕРИЙ ВЫБОРА ПОСТАВЩИКА

5.4 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

5.4.1 ЗАКУПКА СЫРЬЯ

5.4.2 ПРОИЗВОДСТВО

5.4.3 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

5.4.4 ЦЕНООБРАЗОВАНИЕ И РЫНОЧНАЯ ПОЛОЖЕНИЕ

5.5 ВЛИЯНИЕ НА ЦЕНЫ

5.5.1 Прямое влияние на себестоимость доставки

5.5.2 ВЛИЯНИЕ НА ЦЕНООБРАЗУЮЩУЮ СИЛА ОТРАСЛЬНЫХ ПРОИЗВОДИТЕЛЕЙ

5.6 ЗАКЛЮЧЕНИЕ

6. ОХВАТ РЕГУЛИРОВАНИЯ — ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА

6.1 ВВЕДЕНИЕ:

6.2 КОДЫ ПРОДУКТОВ

6.2.1 ХИМИЧЕСКИЕ ИДЕНТИФИКАТОРЫ

6.2.2 Гармонизированная система и тарифные кодексы

6.2.3 УКАЗАТЕЛЬ И ИНВЕНТАРНЫЕ СПИСКИ

6.3 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

6.3.1 МЕЖДУНАРОДНЫЕ СТАНДАРТЫ И СИСТЕМЫ КАЧЕСТВА

6.3.2 УПАКОВКА И СЕРТИФИКАЦИЯ ДЛЯ ТОРГОВЛИ

6.3.3 СТАНДАРТЫ АНАЛИТИЧЕСКИХ И ЭКОЛОГИЧЕСКИХ ИСПЫТАНИЙ

6.4 СТАНДАРТЫ БЕЗОПАСНОСТИ

6.4.1 ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

6.4.2 ТРАНСПОРТ И МЕРЫ ПРЕДОСТОРОЖНОСТИ

6.4.3 ВЫЯВЛЕНИЕ ОПАСНОСТЕЙ

6.5 ЗАКЛЮЧЕНИЕ

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛИ

7.1.1 РОСТ СПРОСА НА ПОЛИУРЕТАНЫ НА ОСНОВЕ MDI В СТРОИТЕЛЬСТВЕ, АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ И БЫТОВОЙ ТЕХНИКЕ

7.1.2 РОСТ ПРОИЗВОДСТВА РЕЗИНЫ И ШИН

7.1.3 ВЫСОКИЙ СПРОС НА КРАСИТЕЛИ, ПИГМЕНТЫ И СПЕЦИАЛЬНЫЕ ХИМИЧЕСКИЕ ВЕЩЕСТВА

7.1.4 РОСТ СПРОСА СО СТОРОНЫ ФАРМАЦЕВТИЧЕСКИХ И АГРОХИМИЧЕСКИХ ПРЕПАРАТОВ

7.2 ОГРАНИЧЕНИЯ

7.2.1 Волатильность цен на бензол и зависимость от циклических маржинальных цен на ароматические углеводороды

7.2.2 Строгие экологические нормы, нормы охраны здоровья и безопасности в отношении токсичных и опасных веществ

7.3 ВОЗМОЖНОСТИ

7.3.1 Разработка анилина на биологической основе

7.3.2 КАТАЛИЗАТОРЫ И ИНТЕНСИФИКАЦИЯ ПРОЦЕССА ДЛЯ ПОВЫШЕНИЯ ЭНЕРГОПОТРЕБЛЕНИЯ И СНИЖЕНИЯ ВЫБРОСОВ

7.3.3 РАСШИРЕНИЕ МОЩНОСТЕЙ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ И КОМПЛЕКСНЫЕ ПРЕИМУЩЕСТВА В ОБЛАСТИ ПРОИЗВОДСТВА БЕНЗИНА

7.4 ПРОБЛЕМЫ

7.4.1 СОБЛЮДЕНИЕ ТРЕБОВАНИЙ REACH/TSCA И ПРЕДЕЛЬНЫХ ЗНАЧЕНИЙ ПРОФЕССИОНАЛЬНОГО ВОЗДЕЙСТВИЯ В РАЗНЫХ РЕГИОНАХ

7.4.2 ОГРАНИЧЕНИЯ В ОБЛАСТИ ЛОГИСТИКИ И ОБРАБОТКИ ОПАСНЫХ МАТЕРИАЛОВ В НАСЫПНЫХ ПЕРЕВОЗКАХ

8. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО ПРОИЗВОДСТВЕННОМУ ПРОЦЕССУ

8.1 ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.2 ЕВРОПА. РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОМ, ПО КОНФИГУРАЦИИ РЕАКТОРОВ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.3 ГИДРОГЕНИЗАЦИЯ НИТРОБЕНЗОЛА

8.4 ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ)

8.5 МАРШРУТЫ НА ОСНОВЕ БИОЛОГИЧЕСКИХ ТЕХНОЛОГИЙ (ПИЛОТНЫЙ/ПЕРСПЕКТИВНЫЙ)

8.6 ДРУГИЕ ПЕРСПЕКТИВНЫЕ ПУТИ

8.7 ЕВРОПА РЫНОК ГИДРОГЕНИЗАЦИИ НИТРОБЕНЗОЛА В АНИЛИНЕ, ПО КОНФИГУРАЦИИ РЕАКТОРОВ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.7.1 Реакторы с неподвижным слоем и капельным потоком

8.7.2 Реакторы в суспензионной фазе

8.7.3 ДРУГИЕ

8.8 ЕВРОПА РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОНОМ ПО ТИПАМ КАТАЛИЗАТОРОВ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.8.1 РЕЙНИ НИКЕЛ

8.8.2 ПАЛЛАДИЙ НА УГЛЕРОДЕ (PD/C)

8.8.3 МЕДЬ-ХРОМИТ

8.8.4 ПЛАТИНОВОЕ ПОКРЫТИЕ НА УГЛЕРОДЕ (PT/C)

8.8.5 ДРУГИЕ

8.9 ЕВРОПА. РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОМ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.9.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.9.2 ЕВРОПА

8.9.3 СЕВЕРНАЯ АМЕРИКА

8.9.4 ЮЖНАЯ АМЕРИКА

8.9.5 БЛИЖНИЙ ВОСТОК И АФРИКА

8.1 ЕВРОПА ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) НА РЫНКЕ АНИЛИНА, ПО ТЕХНОЛОГИЯМ НИТРИРОВАНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.10.1 Метод смешанных кислот (HNO₃/H₂SO₄)

8.10.2 МЕТОД ОРГАНИЧЕСКОГО НИТРИРОВАНИЯ

8.10.3 ДРУГИЕ

8.11 ЕВРОПА ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) НА РЫНКЕ АНИЛИНА ПО СПОСОБАМ ГИДРОГЕНИЗАЦИИ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.11.1 НЕПРЕРЫВНЫЙ

8.11.2 ПАРТИЯ

8.12 ЕВРОПА ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) НА РЫНКЕ АНИЛИНА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.12.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.12.2 ЕВРОПА

8.12.3 СЕВЕРНАЯ АМЕРИКА

8.12.4 ЮЖНАЯ АМЕРИКА

8.12.5 БЛИЖНИЙ ВОСТОК И АФРИКА

8.13 ЕВРОПЕЙСКИЕ МАРКЕТИНГИ ИСПОЛЬЗОВАНИЯ БИОПРЕПАРАТОВ (ПИЛОТНЫЕ/РАЗВИВАЮЩИЕСЯ) НА РЫНКЕ АНИЛИНА ПО ИСТОЧНИКАМ СЫРЬЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.13.1 Биологические прекурсоры нитробензола

8.13.2 ПРОМЕЖУТОЧНЫЕ ПРОДУКТЫ, ПОЛУЧЕННЫЕ В РЕЗУЛЬТАТЕ ФЕРМЕНТАЦИИ

8.13.3 ДРУГИЕ

8.14 ЕВРОПЕЙСКИЕ МАРШРУТЫ ПО ИСПОЛЬЗОВАНИЮ БИОПРЕПАРАТОВ (ПИЛОТНЫЕ/РАЗВИВАЮЩИЕСЯ) НА РЫНКЕ АНИЛИНА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

8.14.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.14.2 ЕВРОПА

8.14.3 СЕВЕРНАЯ АМЕРИКА

8.14.4 ЮЖНАЯ АМЕРИКА

8.14.5 БЛИЖНИЙ ВОСТОК И АФРИКА

8.15 ЕВРОПА. ДРУГИЕ ПЕРСПЕКТИВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ РЫНКА АНИЛИНА ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.15.1 Каталитическое аминирование фенола/хлорбензола

8.15.2 Электрокаталитические/низкоуглеродные процессы

8.15.3 ПРЯМОЕ АМИНИРОВАНИЕ БЕНЗОЛА С ПОМОЩЬЮ НОВЫХ КАТАЛИЗАТОРНЫХ СИСТЕМ

8.15.4 ПЛАЗМЕННОЕ НИТРИРОВАНИЕ И ГИДРОГЕНИЗАЦИЯ

8.15.5 Ароматические промежуточные продукты, полученные из CO₂ (использование углерода)

8.15.6 ДРУГИЕ

8.16 ЕВРОПА. ДРУГИЕ ПЕРСПЕКТИВНЫЕ ПУТИ РАЗВИТИЯ РЫНКА АНИЛИНА ПО РЕГИОНАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

8.16.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

8.16.2 ЕВРОПА

8.16.3 СЕВЕРНАЯ АМЕРИКА

8.16.4 ЮЖНАЯ АМЕРИКА

8.16.5 БЛИЖНИЙ ВОСТОК И АФРИКА

9. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНОВОГО АНИЛИНА ПО КЛАССИФИКАЦИИ И ЧИСТОТЕ

9.1 ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

9.2 ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО КАЧЕСТВУ И ЧИСТОТЕ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

9.3 СТАНДАРТНЫЙ ПРОМЫШЛЕННЫЙ КЛАСС (≥99,5%)

9.4 ВЫСОКАЯ ЧИСТОТА (≥99,9%)

9.5 СОЛИ И СОСТАВЫ

9,6% АНИЛИНА ПРОМЫШЛЕННОГО КАЧЕСТВА (≥99,5%) ПО ФОРМАМ УПАКОВКИ, 2018-2033 гг. (тысячи долларов США)

9.6.1 ISO-резервуары

9.6.2 БАРАБАНЫ

9.6.3 IBC

9.6.4 ДРУГИЕ

9.7 ЕВРОПЕЙСКИЙ СТАНДАРТНЫЙ ПРОМЫШЛЕННЫЙ КЛАСС (≥99,5%) НА РЫНКЕ АНИЛИНА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

9.7.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.7.2 ЕВРОПА

9.7.3 СЕВЕРНАЯ АМЕРИКА

9.7.4 ЮЖНАЯ АМЕРИКА

9.7.5 БЛИЖНИЙ ВОСТОК И АФРИКА

9.8 ЕВРОПА ВЫСОКОЙ ЧИСТОТЫ (≥99,9%) НА РЫНКЕ АНИЛИНА ПО ПРИМЕНЕНИЮ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

9.8.1 Фармацевтические промежуточные продукты

9.8.2 СПЕЦИАЛЬНЫЕ КРАСИТЕЛИ И ПИГМЕНТЫ

9.8.3 ДРУГИЕ

9.9 ЕВРОПА ВЫСОКОЙ ЧИСТОТЫ (≥99,9%) НА РЫНКЕ АНИЛИНА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

9.9.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.9.2 ЕВРОПА

9.9.3 СЕВЕРНАЯ АМЕРИКА

9.9.4 ЮЖНАЯ АМЕРИКА

9.9.5 БЛИЖНИЙ ВОСТОК И АФРИКА

9.1 ЕВРОПЕЙСКИЙ РЫНОК СОЛ И ПРЕПАРАТОВ АНИЛИНА ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

9.10.1 ГИДРОХЛОРИД АНИЛИНА

9.10.2 СМЕШАННЫЕ МАРКИ РЕЗИНОВЫХ ХИМИКАТОВ

9.10.3 СУЛЬФАТ АНИЛИНА

9.10.4 Стабилизированные растворы анилина

9.10.5 СПЕЦИАЛЬНЫЕ СОЛЕНЫЕ ФОРМУЛЫ

9.10.6 АЦЕТАТ АНИЛИНА

9.10.7 ДРУГИЕ

9.11 ЕВРОПА: СОЛИ И ПРЕПАРАТЫ НА АНИЛИНОВОМ РЫНКЕ ПО РЕГИОНАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

9.11.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

9.11.2 ЕВРОПА

9.11.3 СЕВЕРНАЯ АМЕРИКА

9.11.4 ЮЖНАЯ АМЕРИКА

9.11.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО ПРИМЕНЕНИЮ

10.1 ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.2 ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.3 ПРОИЗВОДСТВО МЕТИЛЕНДИФЕНИЛДИИОЦИАНАТА (МДИ)

10.4 ХИМИЧЕСКИЕ ВЕЩЕСТВА ДЛЯ ПЕРЕРАБОТКИ РЕЗИНЫ

10.5 КРАСИТЕЛИ И ПИГМЕНТЫ

10.6 АГРОХИМИЧЕСКИЕ ВЕЩЕСТВА

10.7 Фармацевтические препараты

10.8 ДРУГИЕ

10.9 ПРОИЗВОДСТВО МЕТИЛЕНДИФЕНИЛДИИОЦИАНАТА (МДИ) В ЕВРОПЕ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.9.1 Жёсткие пенопласты

10.9.2 ГИБКИЕ ПЕНОПЛАСТЫ

10.9.3 ДРУГИЕ

10.1 ЕВРОПА ЖЕСТКИЕ ПЕНОПЛАСТЫ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.10.1 ТЕПЛОИЗОЛЯЦИОННЫЕ ПАНЕЛИ ДЛЯ ЗДАНИЙ

10.10.2 ХОЛОДИЛЬНАЯ ТЕПЛОИЗОЛЯЦИЯ

10.10.3 ДРУГИЕ

10.11 ЕВРОПА. ГИБКИЕ ПЕНОПЛАСТЫ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.11.1 МЕБЕЛЬ И ПОСТЕЛЬНОЕ БЕЛЬЕ

10.11.2 АВТОМОБИЛЬНЫЕ СИДЕНИЯ

10.11.3 ДРУГИЕ

10.12 ПРОИЗВОДСТВО МЕТИЛЕНДИФЕНИЛДИИОЦИАНАТА (МДИ) В ЕВРОПЕ НА РЫНКЕ АНИЛИНА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.12.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.12.2 ЕВРОПА

10.12.3 СЕВЕРНАЯ АМЕРИКА

10.12.4 ЮЖНАЯ АМЕРИКА

10.12.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.13 ЕВРОПА. ХИМИЧЕСКИЕ ВЕЩЕСТВА ДЛЯ ПЕРЕРАБОТКИ РЕЗИНЫ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.13.1 АНТИОКСИДАНТЫ (ППД)

10.13.2 УСКОРИТЕЛИ И ДРУГИЕ ПРОМЕЖУТОЧНЫЕ СРЕДСТВА

10.13.3 ДРУГИЕ

10.14 ЕВРОПА. ХИМИЧЕСКИЕ ВЕЩЕСТВА ДЛЯ ПЕРЕРАБОТКИ РЕЗИНЫ НА АНИЛИНОВОМ РЫНКЕ, ПО РЕГИОНАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.14.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.14.2 ЕВРОПА

10.14.3 СЕВЕРНАЯ АМЕРИКА

10.14.4 ЮЖНАЯ АМЕРИКА

10.14.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.15 ЕВРОПА КРАСИТЕЛИ И ПИГМЕНТЫ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.15.1 Промежуточные продукты азокрасителей

10.15.2 Промежуточные продукты серных красителей

10.15.3 ДРУГИЕ

10.16 ЕВРОПА. КРАСИТЕЛИ И ПИГМЕНТЫ НА АНИЛИНОВОМ РЫНКЕ, ПО РЕГИОНАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.16.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.16.2 ЕВРОПА

10.16.3 СЕВЕРНАЯ АМЕРИКА

10.16.4 ЮЖНАЯ АМЕРИКА

10.16.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.17 ЕВРОПА. АГРОХИМИЧЕСКИЕ ВЕЩЕСТВА НА РЫНКЕ АНИЛИНА, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.17.1 ПРОМЕЖУТОЧНЫЕ ВЕЩЕСТВА ГЕРБИЦИДОВ

10.17.2 ДРУГИЕ ПРОМЕЖУТОЧНЫЕ СРЕДСТВА ЗАЩИТЫ РАСТЕНИЙ

10.18 ЕВРОПА. АГРОХИМИКАТЫ НА РЫНКЕ АНИЛИНА ПО РЕГИОНАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.18.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.18.2 ЕВРОПА

10.18.3 СЕВЕРНАЯ АМЕРИКА

10.18.4 ЮЖНАЯ АМЕРИКА

10.18.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.19 ЕВРОПА. ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ НА РЫНКЕ АНИЛИНА, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.19.1 Промежуточные продукты API

10.19.2 ВСПОМОГАТЕЛЬНЫЕ СРЕДСТВА ОБРАБОТКИ

10.2 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА АНИЛИНОВОМ РЫНКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

10.20.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.20.2 ЕВРОПА

10.20.3 СЕВЕРНАЯ АМЕРИКА

10.20.4 ЮЖНАЯ АМЕРИКА

10.20.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.21 ЕВРОПА, ДРУГИЕ СТРАНЫ НА РЫНКЕ АНИЛИНА, ПО РЕГИОНАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.21.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

10.21.2 ЕВРОПА

10.21.3 СЕВЕРНАЯ АМЕРИКА

10.21.4 ЮЖНАЯ АМЕРИКА

10.21.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ

11.1 ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

11.2 ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

11.3 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

11.4 МЕБЕЛЬ И БЫТОВАЯ ТЕХНИКА

11.5 ТЕКСТИЛЬ И КОЖА

11.6 ЭЛЕКТРОТЕХНИКА И ЭЛЕКТРОНИКА

11.7 СТРОИТЕЛЬСТВО

11.8 ДРУГИЕ

11.9 ЕВРОПЕЙСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК АНИЛИНОВЫХ АВТОМОБИЛЕЙ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

11.9.1 ПРИМЕНЕНИЕ В КОМПАНИЯХ OEM

11.9.2 ПРИМЕНЕНИЕ НА ВТОРИЧНОМ РЫНКЕ

11.1 ЕВРОПЕЙСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК АНИЛИНОВЫХ АВТОМОБИЛЕЙ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.10.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.10.2 ЕВРОПА

11.10.3 СЕВЕРНАЯ АМЕРИКА

11.10.4 ЮЖНАЯ АМЕРИКА

11.10.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.11 ЕВРОПА. МЕБЕЛЬ И БЫТОВАЯ ТЕХНИКА НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

11.11.1 ПОСТЕЛЬНОЕ БЕЛЬЕ И ОБИВКА

11.11.2 Холодильное оборудование и системы отопления, вентиляции и кондиционирования воздуха

11.11.3 ДРУГИЕ

11.12 ЕВРОПЕЙСКИЙ РЫНОК МЕБЕЛИ И БЫТОВОЙ ТЕХНИКИ В АНИЛИНОВОМ РЫНКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

11.12.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.12.2 ЕВРОПА

11.12.3 СЕВЕРНАЯ АМЕРИКА

11.12.4 ЮЖНАЯ АМЕРИКА

11.12.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.13 ЕВРОПА. ТЕКСТИЛЬ И КОЖА НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

11.13.1 ОКРАШИВАНИЕ

11.13.2 ОТДЕЛКА

11.13.3 ДРУГИЕ

11.14 ЕВРОПА. ТЕКСТИЛЬ И КОЖА НА АНИЛИНОВОМ РЫНКЕ, ПО РЕГИОНАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

11.14.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.14.2 ЕВРОПА

11.14.3 СЕВЕРНАЯ АМЕРИКА

11.14.4 ЮЖНАЯ АМЕРИКА

11.14.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.15 ЕВРОПА. РЫНОК ЭЛЕКТРОТЕХНИКИ И ЭЛЕКТРОНИКИ В АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

11.15.1 ТЕПЛОИЗОЛЯЦИОННЫЕ ПЕНЫ

11.15.2 МАТЕРИАЛЫ ДЛЯ ИНКАПСУЛИРОВАНИЯ

11.15.3 ДРУГИЕ

11.16 ЕВРОПА. РЫНОК ЭЛЕКТРОТЕХНИКИ И ЭЛЕКТРОНИКИ В АНИЛИНЕ, ПО РЕГИОНАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

11.16.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.16.2 ЕВРОПА

11.16.3 СЕВЕРНАЯ АМЕРИКА

11.16.4 ЮЖНАЯ АМЕРИКА

11.16.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.17 ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНОВЫХ ИЗДЕЛИЙ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

11.17.1 ЖИЛЫЕ ПОМЕЩЕНИЯ

11.17.2 КОММЕРЧЕСКИЙ И ПРОМЫШЛЕННЫЙ

11.17.3 ДРУГИЕ

11.18 ЕВРОПА. СТРОИТЕЛЬСТВО НА РЫНКЕ АНИЛИНОВОГО СПЛАВА ПО РЕГИОНАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

11.18.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.18.2 ЕВРОПА

11.18.3 СЕВЕРНАЯ АМЕРИКА

11.18.4 ЮЖНАЯ АМЕРИКА

11.18.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.19 ЕВРОПА И ДРУГИЕ ПОСТАВЩИКИ НА РЫНОК АНИЛИНА ПО РЕГИОНАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

11.19.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.19.2 ЕВРОПА

11.19.3 СЕВЕРНАЯ АМЕРИКА

11.19.4 ЮЖНАЯ АМЕРИКА

11.19.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ

12.1 ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

12.2 ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

12.3 ПРЯМОЙ

12.4 НЕПРЯМЫЕ

12,5% ЕВРОПЫ НА РЫНКЕ АНИЛИНА ПРЯМО ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

12.5.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.5.2 ЕВРОПА

12.5.3 СЕВЕРНАЯ АМЕРИКА

12.5.4 ЮЖНАЯ АМЕРИКА

12.5.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12,6 ЕВРОПА НЕПРЯМЫЕ ПОСТАВКИ НА РЫНОК АНИЛИНА ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

12.6.1 ОНЛАЙН

12.6.2 ОФФЛАЙН

12,7 ЕВРОПА НЕПРЯМЫХ ПОСТАВОК НА РЫНОК АНИЛИНА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

12.7.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.7.2 ЕВРОПА

12.7.3 СЕВЕРНАЯ АМЕРИКА

12.7.4 ЮЖНАЯ АМЕРИКА

12.7.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО РЕГИОНАМ

13.1 ЕВРОПА

13.1.1 ГЕРМАНИЯ

13.1.2 РОССИЯ

13.1.3 Великобритания

13.1.4 ИТАЛИЯ

13.1.5 ФРАНЦИЯ

13.1.6 ИСПАНИЯ

13.1.7 ТУРЦИЯ

13.1.8 НИДЕРЛАНДЫ

13.1.9 БЕЛЬГИЯ

13.1.10 ШВЕЙЦАРИЯ

13.1.11 ШВЕЦИЯ

13.1.12 ДАНИЯ

13.1.13 НОРВЕГИЯ

13.1.14 ФИНЛЯНДИЯ

13.1.15 ОСТАЛЬНАЯ ЕВРОПА

14. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА: КОМПАНИЙСКАЯ АНАЛОГИЯ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИЙ-ПРОИЗВОДИТЕЛЕЙ: ГЛОБАЛЬНЫЙ

15 SWOT-анализ

16 ПРОФИЛЬ КОМПАНИИ-ДИСТРИБЬЮТОРА

16.1 АЗЕЛИС

16.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 ПОРТФОЛИО ПРОДУКЦИИ

16.1.4 НОВЕЙШИЕ РАЗРАБОТКИ

16.2 KESSLER CHEMICAL, INC.

16.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.2.2 ПОРТФОЛИО ПРОДУКЦИИ

16.2.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.3 SHILPA CHEMSPEC INTERNATIONAL PVT LTD.

16.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.3.2 ПОРТФОЛИО ПРОДУКЦИИ

16.3.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.4 ТОРГОВЫЙ СИНДИКАТ

16.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.4.2 ПОРТФОЛИО ПРОДУКЦИИ

16.4.3 НОВЕЙШИЕ РАЗРАБОТКИ

16.5 UNIVAR SOLUTIONS LLC

16.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

16.5.2 ПОРТФОЛИО ПРОДУКЦИИ

16.5.3 НОВЕЙШИЕ РАЗРАБОТКИ

17 ПРОФИЛЬ КОМПАНИИ-ПРОИЗВОДИТЕЛЯ

17.1 BASF SE

17.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.1.4 ПОРТФОЛИО ПРОДУКЦИИ

17.1.5 НОВЕЙШИЕ РАЗРАБОТКИ

17.2 COVESTRO AG

17.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.2.4 ПОРТФОЛИО ПРОДУКЦИИ

17.2.5 НОВЕЙШИЕ РАЗРАБОТКИ

17.3 CHINA RISUN GROUP LIMITED

17.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.3.4 ПОРТФОЛИО ПРОДУКЦИИ

17.3.5 НОВЕЙШИЕ РАЗРАБОТКИ

17.4 WANHUA CHEMICAL GROUP CO., LTD.

17.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.4.4 ПОРТФОЛИО ПРОДУКЦИИ

17.4.5 НОВЕЙШИЕ РАЗРАБОТКИ

17.5 BONDALTI

17.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.5.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.5.3 ПОРТФОЛИО ПРОДУКЦИИ

17.5.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.6 GUJARAT NARMADA VALLEY FERTILIZERS & CHEMICALS LIMITED

17.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ПОРТФОЛИО ПРОДУКЦИИ

17.6.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.7 HENAN SINOWIN CHEMICAL INDUSTRY CO., LTD.

17.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.7.2 ПОРТФОЛИО ПРОДУКЦИИ

17.7.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.8 Корпорация Хантсман

17.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ПОРТФОЛИО ПРОДУКЦИИ

17.9 JSK CHEMICALS АХМЕДАБАД

17.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.9.2 ПОРТФОЛИО ПРОДУКЦИИ

17.9.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.1 LANXESS

17.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ПОРТФОЛИО ПРОДУКЦИИ

17.10.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.11 МЕРК (СИГМА-ОЛДРИХ)

17.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.11.2 ПОРТФОЛИО ПРОДУКЦИИ

17.11.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.12 PANOLI INTERMEDIATES INDIA PVT.

17.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.12.2 ПОРТФОЛИО ПРОДУКЦИИ

17.12.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.13 SUMITOMO CHEMICAL CO., LTD.

17.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ПОРТФОЛИО ПРОДУКЦИИ

17.13.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.14 ТОКИЙСКАЯ ХИМИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ (ИНДИЯ) PVT. LTD.

17.14.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.14.2 ПОРТФОЛИО ПРОДУКЦИИ

17.14.3 НОВЕЙШИЕ РАЗРАБОТКИ

18 АНКЕТА

19 СОПУТСТВУЮЩИХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНД

ТАБЛИЦА 2. ОБЗОР КОМПАНИИ И БРЕНДА

ТАБЛИЦА 3. КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ (KPI) И МЕТРИКИ ГОТОВНОСТИ К ИЗМЕНЕНИЮ КЛИМАТА

ТАБЛИЦА 4. ТЕНДЕНЦИИ В ИНДИЙСКОМ АВТОМОБИЛЬНОМ ПРОИЗВОДСТВЕ:

ТАБЛИЦА 5. ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ ПО ОТРАСЛЯМ: ПРОИЗВОДСТВО СИНТЕТИЧЕСКИХ КРАСИТЕЛЕЙ И ПИГМЕНТОВ:

ТАБЛИЦА 6. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 7. ЕВРОПЕЙСКИЙ РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОМ ПО КОНФИГУРАЦИИ РЕАКТОРОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 8. ЕВРОПЕЙСКИЙ РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОМ ПО ТИПАМ КАТАЛИЗАТОРОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 9. ЕВРОПЕЙСКИЙ РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОМ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 10. ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) В ЕВРОПЕ ПО ТЕХНОЛОГИЯМ НИТРИРОВАНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 11. ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) В ЕВРОПЕ ПО СПОСОБАМ ГИДРОГЕНИЗАЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 12. ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) В ЕВРОПЕ ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 13. ЕВРОПЕЙСКИЕ МАРКЕТИНГИ ИСПОЛЬЗОВАНИЯ БИОПРЕПАРАТОВ (ПИЛОТНЫЕ/РАЗВИВАЮЩИЕСЯ) НА РЫНКЕ АНИЛИНА ПО ИСТОЧНИКУ СЫРЬЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 14. ЕВРОПЕЙСКИЕ МАРШРУТЫ ИСПОЛЬЗОВАНИЯ БИОПРЕПАРАТОВ (ПИЛОТНЫЕ/РАЗВИВАЮЩИЕСЯ) НА РЫНКЕ АНИЛИНА ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 15. ЕВРОПА. ДРУГИЕ ПЕРСПЕКТИВНЫЕ ПУТИ РАЗВИТИЯ РЫНКА АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 16. ЕВРОПА. ДРУГИЕ ПЕРСПЕКТИВНЫЕ ПУТИ РАЗВИТИЯ РЫНКА АНИЛИНА ПО РЕГИОНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 17. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО КАЧЕСТВУ И ЧИСТОТЕ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 18. ЕВРОПЕЙСКИЙ СТАНДАРТНЫЙ ПРОМЫШЛЕННЫЙ КЛАСС (≥99,5%) НА РЫНКЕ АНИЛИНА ПО ВИДАМ УПАКОВКИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 19. ЕВРОПЕЙСКИЙ СТАНДАРТНЫЙ ПРОМЫШЛЕННЫЙ КЛАСС (≥99,5%) НА РЫНКЕ АНИЛИНА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 20. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ВЫСОКОЙ ЧИСТОТЫ (≥99,9%) ПО ПРИМЕНЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 21. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ВЫСОКОЙ ЧИСТОТЫ (≥99,9%) ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 22. СОЛИ И ФОРМУЛЫ НА РЫНКЕ АНИЛИНА В ЕВРОПЕ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 23. СОЛИ И ФОРМУЛЫ АНИЛИНА НА ЕВРОПЕЙСКОМ РЫНКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 24. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 25. ПРОИЗВОДСТВО МЕТИЛЕНДИФЕНИЛДИИОЦИАНАТА (МДИ) В ЕВРОПЕ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 26. ЖЕСТКИЕ ПЕНОПЛАСТЫ В ЕВРОПЕ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 27. ЕВРОПЕЙСКИЙ РЫНОК ГИБКИХ ПЕН НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 28. ПРОИЗВОДСТВО МЕТИЛЕНДИФЕНИЛДИИОЦИАНАТА (МДИ) В ЕВРОПЕ НА РЫНКЕ АНИЛИНА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 29. ХИМИЧЕСКИЕ ВЕЩЕСТВА ДЛЯ ПЕРЕРАБОТКИ РЕЗИНЫ В ЕВРОПЕ НА РЫНКЕ АНИЛИНА, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 30. ХИМИЧЕСКИЕ ВЕЩЕСТВА ДЛЯ ПЕРЕРАБОТКИ РЕЗИНЫ НА АНИЛИНОВОМ РЫНКЕ В ЕВРОПЕ, ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 31. КРАСИТЕЛИ И ПИГМЕНТЫ НА АНИЛИНОВОМ РЫНКЕ В ЕВРОПЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 32. КРАСИТЕЛИ И ПИГМЕНТЫ НА АНИЛИНОВОМ РЫНКЕ В ЕВРОПЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 33. ЕВРОПЕЙСКИЙ РЫНОК АГРОХИМИЧЕСКИХ ПРЕПАРАТОВ ДЛЯ АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 34. ЕВРОПЕЙСКИЙ РЫНОК АГРОХИМИЧЕСКИХ ВЕЩЕСТВ ДЛЯ АНИЛИНА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 35. ЕВРОПЕЙСКИЙ РЫНОК ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ НА АНИЛИНОВОМ РЫНКЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 36. ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА АНИЛИНОВОМ РЫНКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 37. ЕВРОПА И ДРУГИЕ СТРАНЫ НА РЫНКЕ АНИЛИНА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 38. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 39. ЕВРОПЕЙСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК АНИЛИНОВЫХ ГАЗОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 40. ЕВРОПЕЙСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК АНИЛИНОВОГО СЫРА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 41. ЕВРОПЕЙСКАЯ МЕБЕЛЬ И БЫТОВАЯ ТЕХНИКА НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 42. ЕВРОПЕЙСКАЯ МЕБЕЛЬ И БЫТОВАЯ ТЕХНИКА НА АНИЛИНОВОМ РЫНКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 43. ЕВРОПЕЙСКИЙ РЫНОК ТЕКСТИЛЬНОЙ ПРОДУКЦИИ И КОЖИ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 44. ЕВРОПЕЙСКИЙ РЫНОК ТЕКСТИЛЬНОЙ ПРОДУКЦИИ И КОЖИ С ИСПОЛЬЗОВАНИЕМ АНИЛИНОВОЙ КОЖИ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 45. ЕВРОПЕЙСКИЙ РЫНОК ЭЛЕКТРОТЕХНИКИ И ЭЛЕКТРОНИКИ В АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 46. ЕВРОПЕЙСКИЙ РЫНОК ЭЛЕКТРОТЕХНИКИ И ЭЛЕКТРОНИКИ В АНИЛИНОВОМ РЫНКЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 47. СТРОИТЕЛЬСТВО В ЕВРОПЕ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 48. СТРОИТЕЛЬСТВО В ЕВРОПЕ НА РЫНКЕ АНИЛИНА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 49. ЕВРОПА И ДРУГИЕ СТРАНЫ НА РЫНКЕ АНИЛИНА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 50. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 51. ЕВРОПА: ПРЯМЫЕ ПОСТАВКИ НА РЫНОК АНИЛИНА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 52. НЕПРЯМЫЕ ПОСТАВКИ В ЕВРОПУ НА РЫНОК АНИЛИНА ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 53 ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 54. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО СТРАНАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 55 ЕВРОПА

ТАБЛИЦА 56. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 57. ЕВРОПЕЙСКИЙ РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОМ ПО КОНФИГУРАЦИИ РЕАКТОРОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 58. ЕВРОПЕЙСКИЙ РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОМ ПО ТИПАМ КАТАЛИЗАТОРОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 59. ЕВРОПЕЙСКИЙ ИНТЕГРИРОВАННЫЙ РЫНОК НИТРАЦИИ И ГИДРОГЕНИЗАЦИИ (ПРЕВРАЩЕНИЯ БЕНЗОЛА В АНИЛИНОВЫЙ) ПО ТЕХНОЛОГИЯМ НИТРАЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 60. ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) В ЕВРОПЕ ПО СПОСОБАМ ГИДРОГЕНИЗАЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 61. ЕВРОПЕЙСКИЕ МАРКЕТИНГИ ИСПОЛЬЗОВАНИЯ БИОПРЕПАРАТОВ (ПИЛОТНЫЕ/РАЗВИВАЮЩИЕСЯ) НА РЫНКЕ АНИЛИНА ПО ИСТОЧНИКУ СЫРЬЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 62. ЕВРОПА. ДРУГИЕ ПЕРСПЕКТИВНЫЕ ПУТИ РАЗВИТИЯ РЫНКА АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 63. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО КАЧЕСТВУ И ЧИСТОТЕ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 64. ЕВРОПЕЙСКИЙ СТАНДАРТНЫЙ ПРОМЫШЛЕННЫЙ КЛАСС (≥99,5%) НА РЫНКЕ АНИЛИНА ПО ВИДАМ УПАКОВКИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 65. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ВЫСОКОЙ ЧИСТОТЫ (≥99,9%) ПО ПРИМЕНЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 66. СОЛИ И ФОРМУЛЫ НА РЫНКЕ АНИЛИНА В ЕВРОПЕ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 67. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 68. ПРОИЗВОДСТВО МЕТИЛЕНДИФЕНИЛДИИОЦИАНАТА (МДИ) В ЕВРОПЕ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 69. ЖЕСТКИЕ ПЕНОПЛАСТЫ В ЕВРОПЕ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 70. ЕВРОПЕЙСКИЙ РЫНОК ГИБКИХ ПЕН НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 71. ХИМИЧЕСКИЕ ВЕЩЕСТВА ДЛЯ ПЕРЕРАБОТКИ РЕЗИНЫ НА АНИЛИНОВОМ РЫНКЕ В ЕВРОПЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 72. КРАСИТЕЛИ И ПИГМЕНТЫ НА АНИЛИНОВОМ РЫНКЕ В ЕВРОПЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 73. ЕВРОПЕЙСКИЙ РЫНОК АГРОХИМИЧЕСКИХ ПРЕПАРАТОВ ДЛЯ АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 74. ЕВРОПЕЙСКИЙ РЫНОК ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ НА АНИЛИНОВОМ РЫНКЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 75. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 76 ЕВРОПЕЙСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК АНИЛИНОВЫХ ГАЗОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 77. ЕВРОПЕЙСКАЯ МЕБЕЛЬ И БЫТОВАЯ ТЕХНИКА НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 78. ЕВРОПЕЙСКИЙ РЫНОК ТЕКСТИЛЬНОЙ ПРОДУКЦИИ И КОЖИ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 79. ЕВРОПЕЙСКИЙ РЫНОК ЭЛЕКТРОТЕХНИКИ И ЭЛЕКТРОНИКИ В АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 80. СТРОИТЕЛЬСТВО В ЕВРОПЕ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 81. ЕВРОПЕЙСКИЙ РЫНОК АНИЛИНА ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 82. НЕПРЯМЫЕ ПОСТАВКИ В ЕВРОПУ НА РЫНОК АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 83. РЫНОК АНИЛИНА В ГЕРМАНИИ ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 84. РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОМ В ГЕРМАНИИ, ПО КОНФИГУРАЦИИ РЕАКТОРОВ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 85. РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОМ В ГЕРМАНИИ ПО ТИПАМ КАТАЛИЗАТОРОВ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 86. ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) В ГЕРМАНИИ НА РЫНКЕ АНИЛИНА ПО ТЕХНОЛОГИЯМ НИТРИРОВАНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 87. ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) В ГЕРМАНИИ ПО СПОСОБАМ ГИДРОГЕНИЗАЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 88. МАРКЕТИНГ АНИЛИНА НА ОСНОВЕ БИОТЕХНОЛОГИЙ В ГЕРМАНИИ (ПИЛОТНЫЕ/РАЗВИВАЮЩИЕСЯ ПРОЕКТЫ) ПО ИСТОЧНИКУ СЫРЬЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 89. ГЕРМАНИЯ. ДРУГИЕ ПЕРСПЕКТИВНЫЕ ПУТИ РАЗВИТИЯ РЫНКА АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США).

ТАБЛИЦА 90. РЫНОК АНИЛИНА В ГЕРМАНИИ ПО КАЧЕСТВУ И ЧИСТОТЕ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 91. ГЕРМАНСКИЙ СТАНДАРТНЫЙ ПРОМЫШЛЕННЫЙ КЛАСС (≥99,5%) НА РЫНКЕ АНИЛИНА ПО ВИДАМ УПАКОВКИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 92. ВЫСОКОЧИСТЫЙ АНИЛИН (≥99,9%) В ГЕРМАНИИ, ПО ПРИМЕНЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 93. СОЛИ И ФОРМУЛЫ ГЕРМАНИИ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 94. РЫНОК АНИЛИНА В ГЕРМАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 95. ПРОИЗВОДСТВО МЕТИЛЕНДИФЕНИЛДИИОЦИАНАТА (МДИ) В ГЕРМАНИИ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 96. ЖЕСТКИЕ ПЕНОПЛАСТЫ В ГЕРМАНИИ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 97. ГИБКИЕ ПЕНОПЛАСТЫ В ГЕРМАНИИ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 98. ХИМИЧЕСКИЕ ВЕЩЕСТВА ДЛЯ ПЕРЕРАБОТКИ РЕЗИНЫ В ГЕРМАНИИ НА РЫНКЕ АНИЛИНА, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 99. КРАСИТЕЛИ И ПИГМЕНТЫ НЕМЕЦКОГО РЫНКА АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 100. АГРОХИМИЧЕСКИЕ ПРЕПАРАТЫ ГЕРМАНИИ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 101. ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ ГЕРМАНИИ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 102. РЫНОК АНИЛИНА В ГЕРМАНИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 103. АВТОМОБИЛЬНЫЙ РЫНОК ГЕРМАНИИ В МИРЕ АНИЛИНОВЫХ КОМПОНЕНТОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 104. МЕБЕЛЬ И БЫТОВАЯ ТЕХНИКА НЕМЕЦКОГО ПРОИЗВОДСТВА НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 105. ТЕКСТИЛЬ И КОЖА В ГЕРМАНИИ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 106. ГЕРМАНИЯ. ЭЛЕКТРОТЕХНИКА И ЭЛЕКТРОНИКА НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 107. СТРОИТЕЛЬСТВО В ГЕРМАНИИ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 108. РЫНОК АНИЛИНА В ГЕРМАНИИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 109. НЕПРЯМЫЕ ДОЛИ ГЕРМАНИИ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 110 РОССИЙСКИЙ РЫНОК АНИЛИНА ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 111 РОССИЯ РЫНОК ГИДРОГЕНИЗАЦИИ НИТРОБЕНЗОЛА В АНИЛИНЕ, ПО КОНФИГУРАЦИИ РЕАКТОРОВ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 112 РОССИЯ РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОМ ПО ТИПАМ КАТАЛИЗАТОРОВ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 113 РОССИЯ ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) НА РЫНКЕ АНИЛИНА ПО ТЕХНОЛОГИЯМ НИТРИРОВАНИЯ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 114 РОССИЯ ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) НА РЫНКЕ АНИЛИНА ПО СПОСОБАМ ГИДРОГЕНИЗАЦИИ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 115. РОССИЙСКИЕ МАРКЕТИНГИ ИСПОЛЬЗОВАНИЯ БИОПРЕПАРАТОВ (ПИЛОТНЫЕ/РАЗВИВАЮЩИЕСЯ) НА РЫНКЕ АНИЛИНА ПО ИСТОЧНИКУ СЫРЬЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 116. РОССИЯ. ДРУГИЕ ПЕРСПЕКТИВНЫЕ ПУТИ РАЗВИТИЯ РЫНКА АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 117 РОССИЙСКИЙ РЫНОК АНИЛИНА ПО КЛАССИФИКАЦИИ И ЧИСТОТЕ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 118. РОССИЙСКИЙ СТАНДАРТНЫЙ ПРОМЫШЛЕННЫЙ КАЧЕСТВО АНИЛИНОВОГО СЫРА (≥99,5%) НА РЫНКЕ АНИЛИНОВОГО СЫРА ПО ВИДАМ УПАКОВКИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 119. РОССИЯ. ВЫСОКОЧИСТЫЙ АНИЛИН (≥99,9%) НА РЫНКЕ АНИЛИНА ПО ПРИМЕНЕНИЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 120. РОССИЙСКИЕ СОЛИ И ПРЕПАРАТЫ НА АНИЛИНОВОМ РЫНКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 121 РОССИЙСКИЙ РЫНОК АНИЛИНА ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 122. ПРОИЗВОДСТВО МЕТИЛЕНДИФЕНИЛДИИОЦИАНАТА (МДИ) В РОССИИ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 123. РОССИЯ. ЖЕСТКИЕ ПЕНОПЛАСТЫ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 124. ГИБКИЕ ПЕНОПЛАСТЫ РОССИИ НА АНИЛИНОВОМ РЫНКЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 125. ХИМИЧЕСКИЕ ВЕЩЕСТВА ДЛЯ ПЕРЕРАБОТКИ РЕЗИНЫ В РОССИИ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 126. РОССИЙСКИЕ КРАСИТЕЛИ И ПИГМЕНТЫ НА АНИЛИНОВОМ РЫНКЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 127 РОССИЯ АГРОХИМИКАТЫ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 128. РОССИЙСКИЕ ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 129 РОССИЙСКИЙ РЫНОК АНИЛИНА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 130 РОССИЙСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК АНИЛИНОВЫХ ГАЗОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 131. РОССИЙСКАЯ МЕБЕЛЬ И БЫТОВАЯ ТЕХНИКА НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 132. РОССИЙСКИЙ РЫНОК ТЕКСТИЛЬНОЙ ПРОДУКЦИИ И КОЖИ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 133. РОССИЙСКИЙ РЫНОК ЭЛЕКТРОТЕХНИКИ И ЭЛЕКТРОНИКИ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 134. СТРОИТЕЛЬСТВО В РОССИИ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 135 РОССИЙСКИЙ РЫНОК АНИЛИНА ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 136. НЕПРЯМЫЕ ПОСТАВКИ АНИЛИНА НА РЫНОК РОССИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 137. РЫНОК АНИЛИНА ВЕЛИКОБРИТАНИИ ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018–2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 138 РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОМ В ВЕЛИКОБРИТАНИИ ПО КОНФИГУРАЦИИ РЕАКТОРОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 139 РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОМ В ВЕЛИКОБРИТАНИИ ПО ТИПАМ КАТАЛИЗАТОРОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 140. ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) НА РЫНКЕ АНИЛИНА В ВЕЛИКОБРИТАНИИ ПО ТЕХНОЛОГИЯМ НИТРИРОВАНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 141. ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) НА РЫНКЕ АНИЛИНА В ВЕЛИКОБРИТАНИИ ПО СПОСОБАМ ГИДРОГЕНИЗАЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 142. МАРКЕТИНГ АНИЛИНА НА ОСНОВЕ БИОЛОГИЧЕСКИХ ИСТОЧНИКОВ (ПИЛОТНЫЕ/РАЗВИВАЮЩИЕСЯ) В ВЕЛИКОБРИТАНИИ ПО ИСТОЧНИКУ СЫРЬЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 143. ДРУГИЕ ПЕРСПЕКТИВНЫЕ ПУТИ РАЗВИТИЯ РЫНКА АНИЛИНА В ВЕЛИКОБРИТАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 144 РЫНОК АНИЛИНА ВЕЛИКОБРИТАНИИ ПО КАЧЕСТВУ И ЧИСТОТЕ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 145. СТАНДАРТНЫЙ ПРОМЫШЛЕННЫЙ АНИЛИНОВЫЙ МАТЕРИАЛ ВЕЛИКОБРИТАНИИ (≥99,5%) НА РЫНКЕ, ПО ВИДАМ УПАКОВКИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 146. ВЫСОКОЧИСТЫЙ АНИЛИН (≥99,9%) НА РЫНКЕ ВЕЛИКОБРИТАНИИ ПО ПРИМЕНЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 147. СОЛИ И ФОРМУЛЫ НА РЫНКЕ АНИЛИНА В ВЕЛИКОБРИТАНИИ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 148 РЫНОК АНИЛИНА ВЕЛИКОБРИТАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 149. ПРОИЗВОДСТВО МЕТИЛЕНДИФЕНИЛДИИОЦИАНАТА (MDI) В ВЕЛИКОБРИТАНИИ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 150. Жёсткие пенопласты Великобритании на анилиновом рынке, по типам, 2018-2033 гг. (тысячи долларов США)

ТАБЛИЦА 151. ГИБКИЕ ПЕНОПЛАСТЫ ВЕЛИКОБРИТАНИИ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 152. ХИМИЧЕСКИЕ ВЕЩЕСТВА ДЛЯ ПЕРЕРАБОТКИ РЕЗИНЫ НА РЫНКЕ АНИЛИНА В ВЕЛИКОБРИТАНИИ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 153 КРАСИТЕЛИ И ПИГМЕНТЫ НА АНИЛИНОВОМ РЫНКЕ ВЕЛИКОБРИТАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 154. АГРОХИМИЧЕСКИЕ ПРЕПАРАТЫ ВЕЛИКОБРИТАНИИ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 155. ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ ВЕЛИКОБРИТАНИИ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 156 РЫНОК АНИЛИНА ВЕЛИКОБРИТАНИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 157. АВТОМОБИЛЬНЫЙ РЫНОК АНИЛИНОВОГО СЫРА В ВЕЛИКОБРИТАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 158. МЕБЕЛЬ И БЫТОВАЯ ТЕХНИКА ВЕЛИКОБРИТАНИИ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 159. ТЕКСТИЛЬ И КОЖА ВЕЛИКОБРИТАНИИ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 160. РЫНОК ЭЛЕКТРОТЕХНИКИ И ЭЛЕКТРОНИКИ В ВЕЛИКОБРИТАНИИ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 161. СТРОИТЕЛЬСТВО ВЕЛИКОБРИТАНИИ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 162. РЫНОК АНИЛИНА ВЕЛИКОБРИТАНИИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 163. НЕПРЯМЫЕ ПОСТАВКИ НА РЫНОК АНИЛИНА ВЕЛИКОБРИТАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 164 ИТАЛЬЯНСКИЙ РЫНОК АНИЛИНА ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 165 ИТАЛИЯ ГИДРОГЕНИЗАЦИЯ НИТРОБЕНЗОЛА В АНИЛИНЕ, ПО КОНФИГУРАЦИИ РЕАКТОРОВ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 166 ИТАЛИЯ РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОМ ПО ТИПАМ КАТАЛИЗАТОРОВ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 167. ИТАЛИЯ. ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) НА РЫНКЕ АНИЛИНА ПО ТЕХНОЛОГИЯМ НИТРИРОВАНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 168. ИТАЛИЯ. ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) НА РЫНКЕ АНИЛИНА ПО СПОСОБАМ ГИДРОГЕНИЗАЦИИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 169. ИТАЛИЯ. БИОТЕХНОЛОГИЧЕСКИЕ МЕТОДЫ (ПИЛОТНЫЕ/ПЕРСПЕКТИВНЫЕ) НА РЫНКЕ АНИЛИНА ПО ИСТОЧНИКУ СЫРЬЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 170 ИТАЛИЯ. ДРУГИЕ ПЕРСПЕКТИВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ РЫНКА АНИЛИНА ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 171 ИТАЛЬЯНСКИЙ РЫНОК АНИЛИНА ПО КАЧЕСТВУ И ЧИСТОТЕ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 172. ИТАЛЬЯНСКИЙ СТАНДАРТНЫЙ ПРОМЫШЛЕННЫЙ КЛАСС (≥99,5%) НА РЫНКЕ АНИЛИНА ПО ВИДАМ УПАКОВКИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 173. ИТАЛИЯ. ВЫСОКОЧИСТЫЙ АНИЛИН (≥99,9%) НА РЫНКЕ, ПО ПРИМЕНЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 174 ИТАЛИЯ СОЛИ И ФОРМУЛЫ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 175 ИТАЛЬЯНСКИЙ РЫНОК АНИЛИНА ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 176. ПРОИЗВОДСТВО МЕТИЛЕНДИФЕНИЛДИИОЦИАНАТА (МДИ) В ИТАЛИИ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 177 ИТАЛИЯ ЖЕСТКИЕ ПЕНОПЛАСТЫ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 178. ИТАЛИЯ. ГИБКИЕ ПЕНОПЛАСТЫ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США).

ТАБЛИЦА 179 ИТАЛИЯ ХИМИЧЕСКИЕ ВЕЩЕСТВА ДЛЯ ПЕРЕРАБОТКИ РЕЗИНЫ НА РЫНКЕ АНИЛИНА, ПО ТИПАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 180. ИТАЛИЯ. КРАСИТЕЛИ И ПИГМЕНТЫ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США).

ТАБЛИЦА 181. ИТАЛИЯ. АГРОХИМИЧЕСКИЕ ВЕЩЕСТВА НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 182. ИТАЛЬЯНСКИЕ ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 183 ИТАЛЬЯНСКИЙ РЫНОК АНИЛИНА ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 184 ИТАЛЬЯНСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК АНИЛИНОВЫХ МАТЕРИАЛОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 185. ИТАЛЬЯНСКАЯ МЕБЕЛЬ И БЫТОВАЯ ТЕХНИКА НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 186. ИТАЛИЯ. ТЕКСТИЛЬ И КОЖА НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 187. ИТАЛЬЯНСКИЙ РЫНОК ЭЛЕКТРОТЕХНИКИ И ЭЛЕКТРОНИКИ В АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 188. ИТАЛИЯ. СТРОИТЕЛЬСТВО НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 189 ИТАЛЬЯНСКИЙ РЫНОК АНИЛИНА ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 190. НЕПРЯМЫЕ ПОСТАВКИ ИТАЛИИ НА РЫНОК АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 191. РЫНОК АНИЛИНА ВО ФРАНЦИИ ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 192. РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОНОМ МЕТОДОМ РАЗЛИЧНЫХ РЕАКТОРОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 193. РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОМ ВО ФРАНЦИИ ПО ТИПАМ КАТАЛИЗАТОРОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 194 ФРАНЦИЯ ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) НА РЫНКЕ АНИЛИНА ПО ТЕХНОЛОГИЯМ НИТРИРОВАНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 195 ФРАНЦИЯ ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) НА РЫНКЕ АНИЛИНА ПО СПОСОБАМ ГИДРОГЕНИЗАЦИИ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 196. ФРАНЦИЯ. МЕТОДЫ ИСПОЛЬЗОВАНИЯ БИООСНОВАННЫХ ПРОИЗВОДСТВ (ПИЛОТНЫЕ/ПЕРСПЕКТИВНЫЕ) НА РЫНКЕ АНИЛИНА ПО ИСТОЧНИКУ СЫРЬЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 197 ФРАНЦИЯ. ДРУГИЕ ПЕРСПЕКТИВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ РЫНКА АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 198. РЫНОК АНИЛИНА ВО ФРАНЦИИ ПО КАЧЕСТВУ И ЧИСТОТЕ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 199. ФРАНЦИЯ. СТАНДАРТНЫЙ ПРОМЫШЛЕННЫЙ КАЧЕСТВО АНИЛИНА (≥99,5%) НА РЫНКЕ АНИЛИНА ПО ВИДАМ УПАКОВКИ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 200. ФРАНЦИЯ. ВЫСОКОЧИСТЫЙ АНИЛИН (≥99,9%) НА РЫНКЕ АНИЛИНА ПО ПРИМЕНЕНИЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 201 ФРАНЦИЯ. СОЛИ И ФОРМУЛЫ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 202. РЫНОК АНИЛИНА ВО ФРАНЦИИ ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 203. ПРОИЗВОДСТВО МЕТИЛЕНДИФЕНИЛДИИОЦИАНАТА (МДИ) ВО ФРАНЦИИ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 204 ФРАНЦИЯ ЖЕСТКИЕ ПЕНОПЛАСТЫ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 205. ФРАНЦИЯ. ГИБКИЕ ПЕНОПЛАСТЫ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США).

ТАБЛИЦА 206 ФРАНЦИЯ. ХИМИЧЕСКИЕ ВЕЩЕСТВА ДЛЯ ПЕРЕРАБОТКИ РЕЗИНЫ НА РЫНКЕ АНИЛИНА, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 207. ФРАНЦИЯ. КРАСИТЕЛИ И ПИГМЕНТЫ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США).

ТАБЛИЦА 208 ФРАНЦИЯ. АГРОХИМИКАТЫ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 209 ФРАНЦИЯ. ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 210. РЫНОК АНИЛИНА ВО ФРАНЦИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 211. АВТОМОБИЛЬНЫЙ РЫНОК АНИЛИНОВЫХ КОМПОНЕНТОВ ВО ФРАНЦИИ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 212. ФРАНЦУЗСКАЯ МЕБЕЛЬ И БЫТОВАЯ ТЕХНИКА НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 213. ФРАНЦИЯ. ТЕКСТИЛЬ И КОЖА НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 214 ФРАНЦИЯ. ЭЛЕКТРОТЕХНИКА И ЭЛЕКТРОНИКА НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 215. СТРОИТЕЛЬСТВО ВО ФРАНЦИИ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 216. РЫНОК АНИЛИНА ВО ФРАНЦИИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 217. НЕПРЯМЫЕ ПОСТАВКИ ФРАНЦИИ НА РЫНОК АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 218 РЫНОК АНИЛИНА В ИСПАНИИ ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 219 РЫНОК ГИДРОГЕНИЗАЦИИ НИТРОБЕНЗОЛА В АНИЛИНЕ В ИСПАНИИ, ПО КОНФИГУРАЦИИ РЕАКТОРОВ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 220 РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОНОМ В ИСПАНИИ ПО ТИПАМ КАТАЛИЗАТОРОВ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 221. ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) В РЫНКЕ АНИЛИНА В ИСПАНИИ, ПО ТЕХНОЛОГИЯМ НИТРИРОВАНИЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 222 ИНТЕГРИРОВАННОЕ НИТРИРОВАНИЕ-ГИДРОГЕНИЗАЦИЯ (ПРЕВРАЩЕНИЕ БЕНЗОЛА В АНИЛИНОВЫЙ) В РЫНКЕ АНИЛИНА В ИСПАНИИ ПО СПОСОБАМ ГИДРОГЕНИЗАЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 223. ИСПАНСКИЕ МАРКЕТИНГИ ИСПОЛЬЗОВАНИЯ БИОПРЕПАРАТОВ (ПИЛОТНЫЕ/РАЗВИВАЮЩИЕСЯ) НА РЫНКЕ АНИЛИНА ПО ИСТОЧНИКУ СЫРЬЯ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 224 ИСПАНИЯ. ДРУГИЕ ПЕРСПЕКТИВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ РЫНКА АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 225 РЫНОК АНИЛИНА В ИСПАНИИ ПО КАЧЕСТВУ И ЧИСТОТЕ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 226. АНИЛИНОВЫЙ ...

ТАБЛИЦА 227. АНИЛИН ВЫСОКОЙ ЧИСТОТЫ (≥99,9%) В РЫНКЕ АНИЛИНА В ИСПАНИИ, ПО ПРИМЕНЕНИЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 228 ИСПАНИЯ. СОЛИ И ФОРМУЛЫ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 229 РЫНОК АНИЛИНА В ИСПАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 230. ПРОИЗВОДСТВО МЕТИЛЕНДИФЕНИЛДИИОЦИАНАТА (МДИ) В АНИЛИНЕ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США) В ИСПАНИИ

ТАБЛИЦА 231. ИСПАНИЯ. ЖЕСТКИЕ ПЕНОПЛАСТЫ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 232 ИСПАНИЯ. ГИБКИЕ ПЕНЫ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 233 ИСПАНИЯ ХИМИЧЕСКИЕ ВЕЩЕСТВА ДЛЯ ПЕРЕРАБОТКИ РЕЗИНЫ НА РЫНКЕ АНИЛИНА, ПО ТИПАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 234 ИСПАНИЯ КРАСИТЕЛИ И ПИГМЕНТЫ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 235. РЫНОК АГРОХИМИЧЕСКИХ ПРЕПАРАТОВ В ИСПАНИИ (АНИЛИНЕ), ПО ТИПАМ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 236. ИСПАНСКИЕ ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 237 РЫНОК АНИЛИНА В ИСПАНИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 238 ИСПАНСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК АНИЛИНОВЫХ МАТЕРИАЛОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 239. МЕБЕЛЬ И БЫТОВАЯ ТЕХНИКА В ИСПАНИИ НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 240 ИСПАНИЯ. ТЕКСТИЛЬ И КОЖА НА АНИЛИНОВОМ РЫНКЕ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 241. РЫНОК ЭЛЕКТРОТЕХНИКИ И ЭЛЕКТРОНИКИ В АНИЛИНЕ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 242. СТРОИТЕЛЬСТВО В ИСПАНИИ НА РЫНКЕ АНИЛИНА ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 243 РЫНОК АНИЛИНА В ИСПАНИИ ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 244 НЕПРЯМЫЕ ПОСТАВКИ В РЫНОК АНИЛИНА В ИСПАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 245 ТУРЕЦКИЙ РЫНОК АНИЛИНА ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 246 РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОНОМ В ТУРЦИИ, ПО КОНФИГУРАЦИИ РЕАКТОРОВ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 247 РЫНОК ГИДРОГЕНИЗАЦИИ АНИЛИНА НИТРОБЕНЗОЛОНОМ В ТУРЦИИ ПО ТИПАМ КАТАЛИЗАТОРОВ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)