Europe Drug Delivery Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

534.41 Billion

USD

953.11 Billion

2024

2032

USD

534.41 Billion

USD

953.11 Billion

2024

2032

| 2025 –2032 | |

| USD 534.41 Billion | |

| USD 953.11 Billion | |

| % | |

|

Сегментация европейского рынка устройств для доставки лекарств по типу продукта ( пероральная доставка лекарствинъекционная доставка лекарств , местная доставка лекарств, офтальмологическая доставка лекарств, назальная доставка лекарствлегочная доставка лекарств , трансмукозальная доставка лекарств и имплантируемая доставка лекарств ), конечный пользователь (больницы, домашняя медицинская помощь, клиники, общественное здравоохранение и другие), канал сбыта (прямые тендеры, больничные аптеки, аптечные магазины и интернет-аптеки) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка устройств доставки лекарств

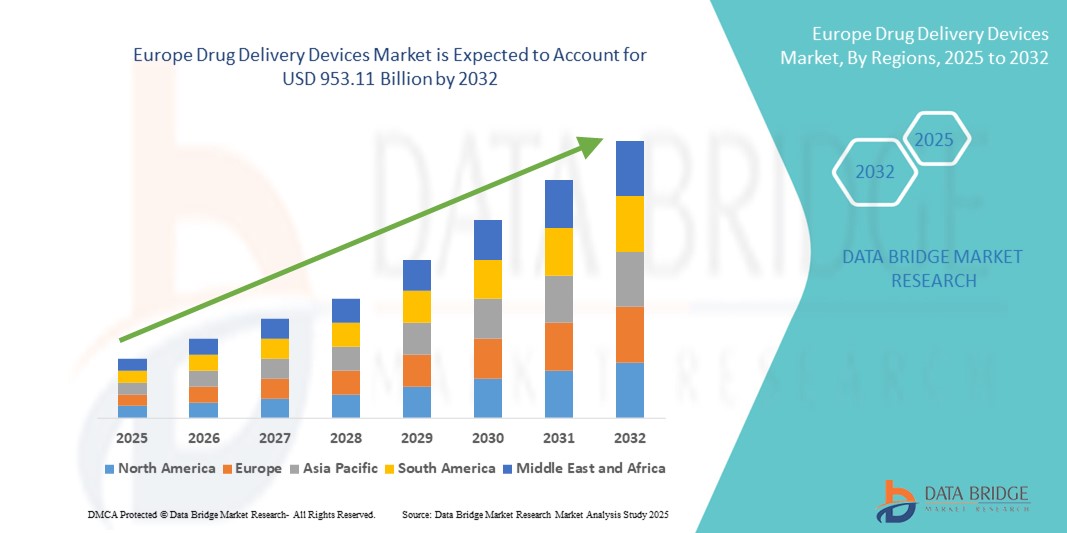

- Объем европейского рынка устройств для доставки лекарств в 2024 году оценивался в 534,41 млрд долларов США, а к 2032 году , как ожидается, он достигнет 953,11 млрд долларов США при среднегодовом темпе роста 7,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом заболеваемости неврологическими и психологическими расстройствами в Европе, что приводит к увеличению спроса на передовые терапевтические решения, такие как устройства для доставки лекарств (стимуляция блуждающего нерва – VNS). Растущее число случаев эпилепсии, резистентной депрессии и других хронических неврологических заболеваний обусловливает внедрение устройств VNS как в стационарах, так и в амбулаторных условиях.

- Более того, благоприятная политика возмещения расходов, продолжающиеся клинические исследования и рост осведомленности медицинских работников и пациентов делают устройства доставки лекарств предпочтительным методом нейромодуляционной терапии. Эти факторы ускоряют внедрение решений в области устройств доставки лекарств в Европе, тем самым значительно стимулируя рост отрасли.

Анализ европейского рынка устройств доставки лекарств

- Европейский рынок устройств для доставки лекарств демонстрирует устойчивый рост, обусловленный ростом распространенности хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и респираторные расстройства, которые требуют эффективных и удобных для пациентов систем введения лекарств.

- Растущее внедрение передовых технологий доставки лекарств, таких как носимые инъекторы, ингаляторы, интеллектуальные инфузионные насосы и безыгольные устройства, стимулирует расширение рынка за счет улучшения результатов лечения и соблюдения пациентами предписаний.

- Германия доминировала на европейском рынке устройств для доставки лекарств с наибольшей долей выручки в 29,4% в 2024 году, что объясняется высокими расходами на здравоохранение, хорошо развитой фармацевтической промышленностью и активным внедрением инновационных решений по доставке лекарств.

- Ожидается, что во Франции будет зафиксирован самый высокий среднегодовой темп роста в 8,1% в течение прогнозируемого периода, что будет обусловлено поддерживающей государственной политикой, стимулирующей инновации в здравоохранении, растущей осведомленностью о персонализированной медицине и увеличением инвестиций в исследования и разработки.

- Больничный сегмент занимал самую большую долю рынка в 48,9% в 2024 году, что обусловлено наличием передовой инфраструктуры и квалифицированных специалистов для проведения сложных видов терапии, таких как внутривенные инъекции и имплантация устройств.

Область применения отчета и сегментация европейского рынка устройств для доставки лекарств

|

Атрибуты |

Ключевые данные о рынке устройств доставки лекарств в Европе |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка устройств для доставки лекарств

Растущий спрос на передовые решения по доставке лекарств по всей Европе

- Европейский рынок устройств для доставки лекарств переживает бурный рост, обусловленный, прежде всего, растущей распространенностью хронических заболеваний, таких как диабет, рак и сердечно-сосудистые заболевания, которые требуют эффективного и постоянного приема лекарств.

- Спрос на удобные, точные и минимально инвазивные системы доставки, включая предварительно заполненные шприцы, автоинъекторы, ингаляторы и трансдермальные пластыри, растет как в больницах, так и в учреждениях по уходу на дому, особенно в таких странах, как Германия, Франция и Великобритания.

- Технологические инновации по-прежнему играют ключевую роль в росте этого рынка: компании внедряют интеллектуальные устройства для доставки лекарств, которые позволяют осуществлять мониторинг в режиме реального времени, отслеживать дозировку и интегрировать цифровые технологии здравоохранения для улучшения соблюдения пациентами предписаний и результатов лечения.

- Например, подключенные инсулиновые ручки и цифровые ингаляторы, синхронизирующиеся со смартфонами пациентов, быстро внедряются в европейских секторах лечения диабета и респираторной помощи при поддержке регулирующих органов, которые подчеркивают важность взаимодействия в сфере цифрового здравоохранения.

- Мощная фармацевтическая производственная база в Европе, особенно в Германии и Швейцарии, в сочетании с ростом расходов на здравоохранение и переходом к моделям медицинской помощи, основанным на ценностях, еще больше стимулирует внедрение сложных устройств для доставки лекарств.

- Кроме того, старение населения в Европе способствует росту спроса на решения для домашнего лечения. Устройства, упрощающие сложные схемы приема лекарств для пожилых пациентов, такие как безыгольные инъекторы и носимые помпы, набирают популярность.

- Экологическая устойчивость также становится тенденцией на европейском рынке, где производители изучают перерабатываемые одноразовые форматы доставки лекарств в соответствии с директивами «Зеленого курса» ЕС.

- Благодаря благоприятным регуляторным механизмам Европейского агентства по лекарственным средствам (EMA) и растущим инвестициям в биологические препараты, биоаналоги и персонализированные методы лечения, рынок устройств для доставки лекарств в Европе готов к дальнейшему расширению, особенно в областях онкологии, иммунологии и эндокринных заболеваний.

Динамика рынка средств доставки лекарств в Европе

Водитель

Растущая потребность в связи с ростом распространенности хронических заболеваний и спросом на передовые решения по приему лекарств

- Растущая распространенность хронических заболеваний, таких как диабет, рак, сердечно-сосудистые заболевания и респираторные заболевания, в Европе значительно увеличивает спрос на инновационные и эффективные устройства для доставки лекарств.

- Например, в апреле 2024 года компания BD (Becton, Dickinson and Company) объявила о расширении своего производства предварительно заполненных шприцев в Испании для удовлетворения растущего спроса на средства для лечения хронических заболеваний, что отражает продолжающиеся инвестиции в передовые форматы доставки.

- Переход к биологическим препаратам и персонализированной медицине еще больше обуславливает потребность в точных, целенаправленных и удобных для пациента системах доставки, таких как автоинъекторы, имплантируемые устройства и ингаляторы.

- Кроме того, акцент на улучшении соблюдения режима приема лекарств, особенно среди пожилых людей, способствовал внедрению устройств для домашнего использования, которые просты в эксплуатации и снижают зависимость от больницы.

- Поставщики медицинских услуг и пациенты все чаще ищут устройства, которые поддерживают самостоятельное введение, портативны и имеют минимальные побочные эффекты, тем самым ускоряя внедрение интеллектуальных, подключенных систем доставки лекарств в больницах, специализированных клиниках и учреждениях по уходу на дому.

Сдержанность/Вызов

Высокая стоимость и сложность регулирования

- Высокие затраты на разработку и производство, связанные с передовыми устройствами для доставки лекарств, особенно с использованием биологических препаратов или имплантируемых материалов, представляют собой существенную проблему с точки зрения доступности и широкого распространения.

- Кроме того, необходимость ориентироваться в разнообразной и меняющейся нормативной среде Европы, включая регулирование медицинских устройств (MDR), может задержать получение разрешений и выход на рынок новых систем доставки.

- Например, ужесточение контроля в рамках MDR увеличило сроки маркировки знаком CE для комбинированных лекарственных средств и устройств классов II и III, что повлияло на циклы инноваций и стратегии запуска.

- Более того, различия в политике возмещения расходов в разных европейских странах создают неравный доступ — пациенты в Западной Европе могут иметь более полное покрытие по сравнению с пациентами в Центральной или Восточной Европе.

- Решение этих проблем требует скоординированных усилий, включая гармонизацию структур возмещения расходов, оптимизацию регуляторных механизмов и содействие государственно-частному партнерству для поддержки клинической валидации и принятия экономически эффективных решений.

Объем европейского рынка устройств доставки лекарств

Рынок сегментирован по типу продукта, конечному пользователю и каналу сбыта.

- По типу продукта

Европейский рынок устройств для доставки лекарств по типу продукта сегментируется на пероральные, инъекционные, местные, офтальмологические, назальные, лёгочные, трансмукозальные и имплантируемые. Сегмент пероральной доставки лекарств обеспечил наибольшую долю рынка – 34,6% – в 2024 году благодаря простоте применения, высокой приверженности пациентов и широкому применению при хронических заболеваниях, таких как сердечно-сосудистые заболевания и диабет.

Прогнозируется, что сегмент инъекционных лекарственных средств продемонстрирует самые быстрые темпы среднегодового роста на уровне 19,2% в период с 2025 по 2032 год, что обусловлено растущим спросом на биологические препараты, вакцины и биоаналоги, а также достижениями в области автоинъекторов и предварительно заполненных шприцев, которые повышают безопасность и простоту использования.

- Конечным пользователем

По типу конечного потребителя рынок сегментируется на больницы, учреждения здравоохранения на дому, клиники, учреждения здравоохранения общего профиля и другие. В 2024 году на долю больниц пришлась наибольшая доля рынка – 48,9%, что обусловлено наличием развитой инфраструктуры и квалифицированных специалистов для проведения сложных терапевтических процедур, таких как внутривенные инъекции и имплантация устройств.

Ожидается, что сегмент домашнего ухода будет расти самыми быстрыми темпами в течение прогнозируемого периода, составив 20,4% в год, что обусловлено растущим предпочтением самостоятельного лечения, особенно среди пожилых людей и пациентов с хроническими заболеваниями. Этому способствует растущая доступность носимых, портативных и удобных в использовании систем доставки лекарств.

- По каналу распространения

По каналам сбыта рынок сегментируется на прямые закупки, больничные аптеки, аптечные магазины и интернет-аптеки. Сегмент больничных аптек доминировал на рынке с долей выручки 36,7% в 2024 году, что обусловлено закупками специализированных лекарственных средств и сложных устройств для доставки лекарств, непосредственно связанных со стационарным лечением.

Ожидается, что сегмент интернет-аптек будет расти самыми быстрыми среднегодовыми темпами на уровне 22,1% в период с 2025 по 2032 год, что обусловлено ростом цифровизации в здравоохранении, удобством доставки на дом и растущим удобством для потребителей приобретать медицинские устройства и рецепты онлайн.

Региональный анализ европейского рынка устройств доставки лекарств

- На европейский рынок устройств доставки лекарств пришлось 28,5% мировой выручки в 2024 году.

- Лидерство региона обусловлено его развитой инфраструктурой здравоохранения, растущей распространенностью хронических заболеваний, требующих эффективного введения лекарств, и растущими инвестициями в инновационные технологии доставки лекарств, такие как носимые инъекторы, интеллектуальные помпы и безыгольные устройства.

- Поддерживающая политика возмещения расходов и постоянное совершенствование технологий доставки лекарств еще больше укрепляют позиции Европы на мировом рынке.

Обзор рынка устройств доставки лекарств в Германии

Рынок устройств для доставки лекарств в Германии в 2024 году занял наибольшую долю выручки в Европе – 29,4% – благодаря развитой инфраструктуре здравоохранения страны и широкому внедрению инновационных решений для доставки лекарств. Лидерство Германии в фармацевтическом производстве, мощный научно-исследовательский потенциал и раннее внедрение устройств для самостоятельного введения лекарств способствуют устойчивому росту. Государственные инициативы, направленные на продвижение персонализированной медицины и лечения хронических заболеваний, дополнительно стимулируют расширение рынка.

Обзор рынка устройств доставки лекарств во Франции

Рынок устройств для доставки лекарств во Франции продемонстрировал существенный рост, среднегодовой темп роста составил 8,1% в 2024 году, чему способствовал рост числа случаев диабета и респираторных заболеваний. Национальные программы здравоохранения, направленные на повышение приверженности пациентов лечению и доступности современных систем доставки лекарств, способствуют росту рынка. Надежная система здравоохранения страны и активное участие в клинических испытаниях новых технологий доставки лекарств дополнительно стимулируют их внедрение.

Обзор рынка устройств доставки лекарств в Великобритании

Ожидается, что рынок устройств для доставки лекарств в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода. Рост распространенности хронических заболеваний и растущая популярность решений для домашнего ухода стимулируют спрос на удобные в использовании устройства для доставки лекарств. Развитая экосистема цифрового здравоохранения Великобритании и государственная поддержка телемедицины и удаленного мониторинга состояния пациентов играют решающую роль в развитии рынка.

Обзор рынка устройств для доставки лекарств в Нидерландах

Ожидается, что рынок устройств для доставки лекарств в Нидерландах будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что отражает ориентацию страны на интеграцию передовых медицинских технологий. Страна обладает развитой сетью академических медицинских центров и государственно-частным сотрудничеством, способствующим инновациям. Растет внедрение современных устройств для доставки лекарств, особенно в области лечения диабета и респираторной терапии, чему способствуют государственные пилотные проекты и партнерства с поставщиками медицинских услуг.

Доля европейского рынка устройств доставки лекарств

В европейской отрасли по производству устройств для доставки лекарств лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- BD (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Новартис АГ (Швейцария)

- Санофи (Франция)

- Johnson & Johnson и ее филиалы (США)

- 3M (США)

- Gerresheimer AG (Германия)

- Медмикс (Швейцария)

- OraSure Technologies Inc. (США)

- Корпорация Insulet (США)

- Bayer AG (Германия)

- Pfizer Inc. (США)

- GSK plc. (Великобритания)

- Merck & Co., Inc. (США)

- Amgen Inc. (США)

- AbbVie Inc. (США)

- Elcam Medical (Израиль)

- SMC Ltd. (Израиль)

- ViVO Smart Medical Devices Ltd. (Израиль)

- West and Pharmaceutical Services, Inc. (США)

Последние события на европейском рынке устройств доставки лекарств

- В августе 2023 года компания Janssen Pharmaceutical Companies, входящая в состав Johnson & Johnson Services, Inc., подала в Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) дополнительную заявку на получение лицензии на биологический препарат (sBLA) с целью получения разрешения на применение препарата ДАРЗАЛЕКС в комбинации с Кипролисом и дексаметазоном для лечения рецидивирующей/рефрактерной множественной миеломы. Одобрение заявки расширит портфель продуктов и увеличит доход компании.

- В феврале 2025 года компания Synergia Medical объявила, что её устройство NAO.VNS, имплантированное пяти пациентам в Бельгии в рамках первого клинического исследования AURORA, достигло первичной конечной точки безопасности через три месяца без серьёзных побочных эффектов. Оптоэлектронное устройство нового поколения, совместимое с МРТ и оснащённое быстрозаряжаемым аккумулятором со сроком службы 15 лет, готовится к основным испытаниям FDA и CE для лечения лекарственно-устойчивой эпилепсии (DRE).

- В январе 2025 года компания Synergia Medical подтвердила имплантацию своего NAO.VNS пяти пациентам в университетских клиниках Сен-Люк и университетской клинике Гента (Бельгия). Одновременно с этим Шарль Ноле был назначен генеральным директором, возглавив переход от исследований и разработок к масштабируемому производству и клинической коммерциализации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.